Tamanho e Participação do Mercado de Substituição Transcateter de Válvula Aórtica

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

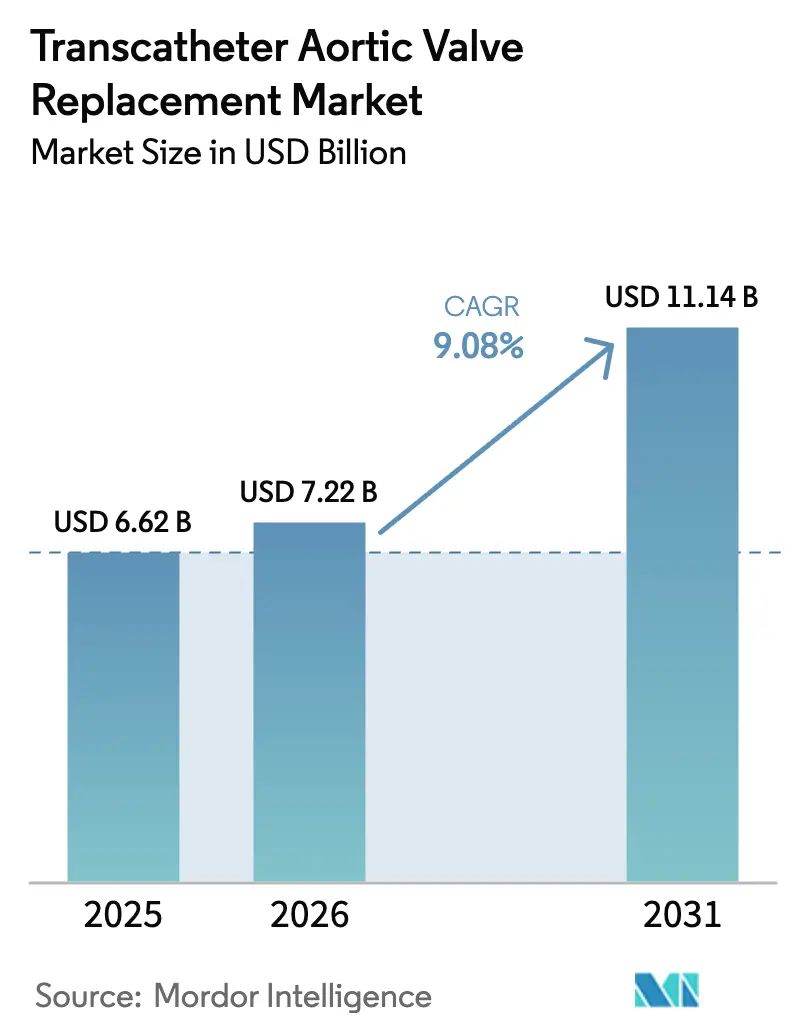

| Tamanho do Mercado (2026) | 7.22 Bilhões de dólares |

| Tamanho do Mercado (2031) | 11.14 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 9.08% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Substituição Transcateter de Válvula Aórtica por Mordor Intelligence

O tamanho do mercado de substituição transcateter de válvula aórtica foi avaliado em USD 6,62 bilhões em 2025 e estima-se que cresça de USD 7,22 bilhões em 2026 para atingir USD 11,14 bilhões até 2031, a um CAGR de 9,08% durante o período de previsão (2026-2031). O forte crescimento decorre da ampliação das indicações clínicas, da miniaturização dos dispositivos e da expansão das vias de acesso global que posicionam a substituição transcateter de válvula aórtica como a terapia padrão para a estenose aórtica grave, e não apenas como uma alternativa de alto risco à cirurgia aberta. A aprovação da FDA em 2025 do SAPIEN 3 para doença assintomática efetivamente dobrou a população tratável e desencadeou um rápido impulso de adoção na América do Norte. Os procedimentos de válvula dentro de válvula estão emergindo como um segundo vetor de crescimento, oferecendo soluções menos invasivas para biopróteses cirúrgicas com falha. Do lado da oferta, folhetos à base de polímero e sistemas de entrega guiados por inteligência artificial melhoram a durabilidade e a precisão, permitindo que os médicos considerem a substituição transcateter de válvula aórtica para coortes mais jovens e de menor risco. A expansão regional, particularmente na Ásia-Pacífico, intensifica a concorrência à medida que os fabricantes locais obtêm aprovações domésticas e reduzem os preços.

Principais Conclusões do Relatório

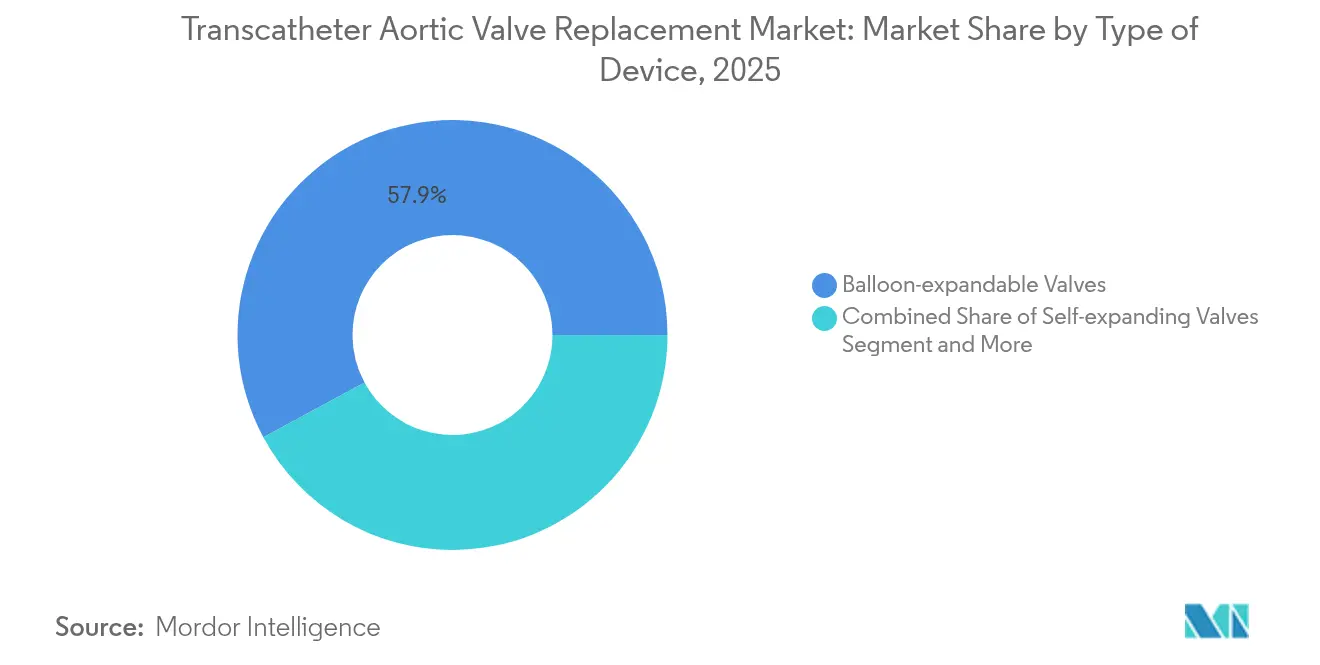

- Por tipo de dispositivo, as válvulas expansíveis por balão lideraram com 57,88% da participação do mercado de substituição transcateter de válvula aórtica em 2025, enquanto as válvulas expansíveis mecânicas e híbridas têm projeção de crescimento a um CAGR de 14,38% até 2031.

- Por procedimento, o acesso transfemoral representou 89,10% do tamanho do mercado de substituição transcateter de válvula aórtica em 2025; o acesso transaórtico está preparado para expandir a um CAGR de 12,11% até 2031.

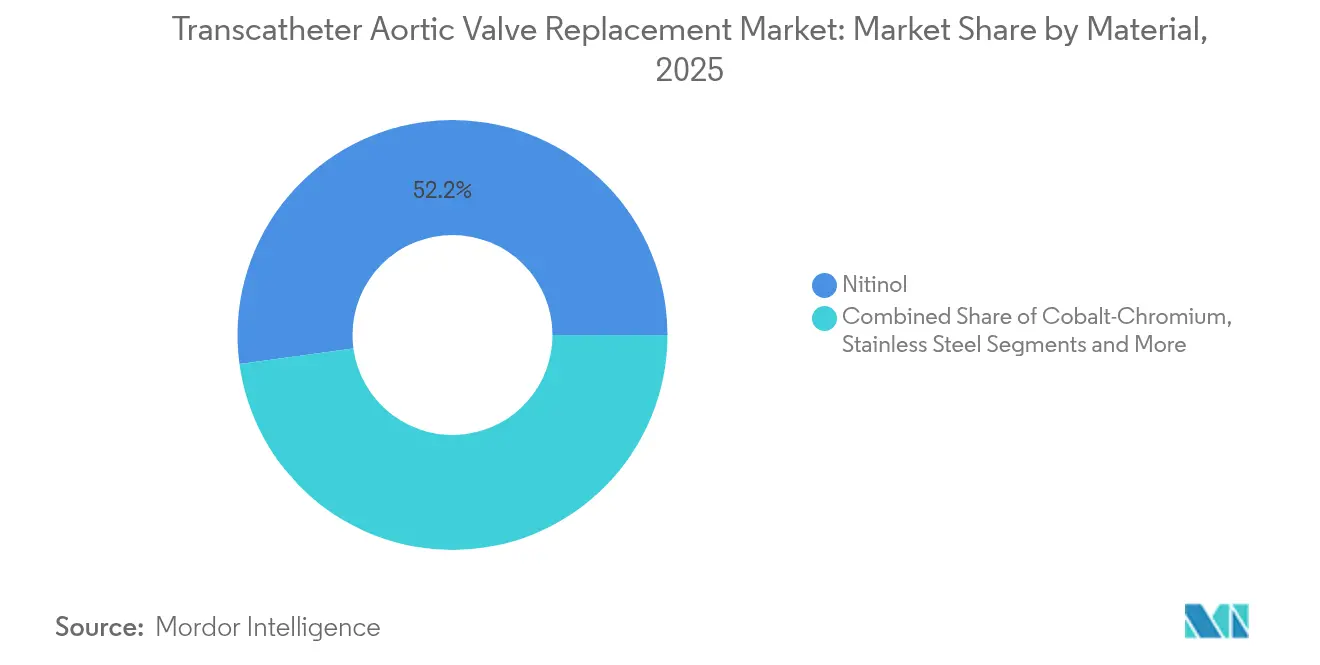

- Por material, as estruturas de nitinol capturaram 52,15% de participação do tamanho do mercado de substituição transcateter de válvula aórtica em 2025, enquanto os compósitos de polímero avançam a um CAGR de 12,96%.

- Por usuário final, os hospitais mantiveram 69,05% de participação na receita em 2025, mas os centros cirúrgicos ambulatoriais devem registrar um CAGR de 11,74% até 2031 no mercado de substituição transcateter de válvula aórtica.

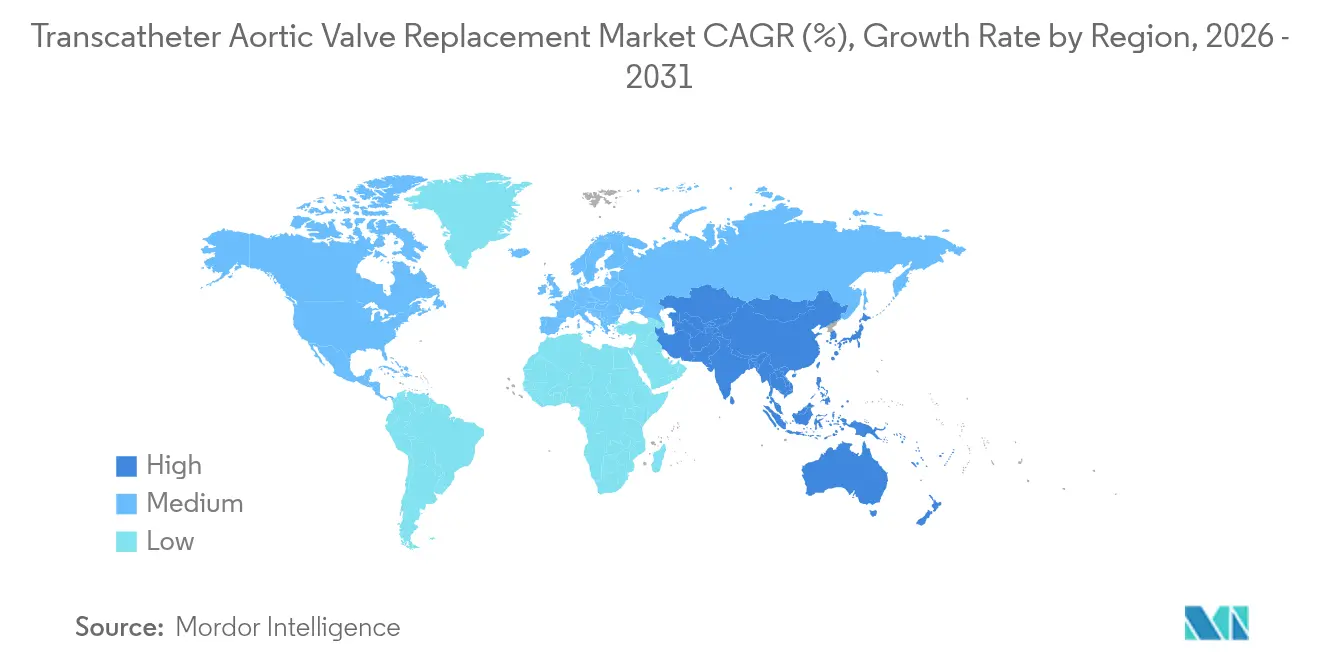

- Por geografia, a América do Norte comandou 43,20% de participação em 2025; a região Ásia-Pacífico tem previsão de crescimento a um CAGR de 11,88%, tornando-a o cluster de expansão mais rápida no mercado de substituição transcateter de válvula aórtica.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Insights de Mercado

Análise de Impacto dos Impulsionadores do Mercado de Substituição Transcateter de Válvula Aórtica*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente prevalência de estenose aórtica em populações envelhecidas | +2.1% | América do Norte e Europa, em crescimento na APAC | Longo prazo (≥ 4 anos) |

| Mudança de demanda em direção a terapias cardíacas minimamente invasivas | +1.8% | Global, liderado por mercados desenvolvidos | Médio prazo (2-4 anos) |

| Expansão das indicações para coortes de risco cirúrgico baixo a moderado | +2.3% | América do Norte e Europa, emergindo na APAC | Médio prazo (2-4 anos) |

| Inovações de próxima geração em durabilidade de folhetos e proteção embólica | +1.4% | Global | Longo prazo (≥ 4 anos) |

| Uso de válvula dentro de válvula para biopróteses cirúrgicas com falha | +0.9% | América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Modelos de pagamento agrupado impulsionando a adoção hospitalar nos países da OCDE | +0.7% | Países da OCDE | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Prevalência de Estenose Aórtica em Populações Envelhecidas

A estenose aórtica grave afeta aproximadamente 9% dos americanos com mais de 65 anos, mas as iniciativas de rastreamento revelam um subdiagnóstico substancial. A expansão do rótulo da FDA em 2025, que permite a substituição transcateter de válvula aórtica em doença grave assintomática, ampliou instantaneamente a coorte tratável e levou os sistemas hospitalares a investir em programas de imagem e treinamento de pessoal para lidar com o aumento dos volumes de procedimentos[1]Abbott, "Abbott Anuncia o Primeiro Passo em Direção ao Seu Sistema TAVI Expansível por Balão Guiado por Software para Tratar Estenose Aórtica," abbott.com. Fluxos de trabalho aprimorados de ecocardiografia e ferramentas de triagem com suporte de inteligência artificial encurtam os prazos de diagnóstico, impulsionando ainda mais o mercado de substituição transcateter de válvula aórtica.

Mudança de Demanda em Direção a Terapias Cardíacas Minimamente Invasivas

O tempo médio de internação hospitalar após a substituição transcateter de válvula aórtica é agora inferior a três dias e a mortalidade intra-hospitalar é inferior a 1% em centros experientes, tornando-a competitiva e muitas vezes superior à cirurgia[2]Cardiovascular Business, "Boston Scientific encerra dispositivos de substituição transcateter de válvula aórtica após não obter aprovação da FDA," cardiovascularbusiness.com. Os modelos de pagamento agrupado mostram custos totais por episódio 20-30% menores, incentivando pagadores e prestadores a favorecer a substituição transcateter de válvula aórtica em detrimento da esternotomia. Os protocolos de alta no mesmo dia executados em centros cirúrgicos ambulatoriais reduzem os custos em outros 40-50%, expandindo os volumes endereçáveis fora do hospital no mercado de substituição transcateter de válvula aórtica.

Expansão das Indicações para Coortes de Risco Cirúrgico Baixo a Moderado

Os resultados dos ensaios PARTNER 3 e Evolut Low-Risk demonstraram não inferioridade e, por vezes, superioridade da substituição transcateter de válvula aórtica em relação à cirurgia em pacientes mais jovens e saudáveis, levando as diretrizes clínicas a recomendar a substituição transcateter de válvula aórtica para indivíduos com idades entre 65 e 80 anos, independentemente do risco operatório. As empresas de dispositivos agora se concentram na durabilidade a longo prazo dos folhetos e na facilidade de futuras intervenções de válvula dentro de válvula, garantindo confiança sustentada entre esse grupo demográfico e impulsionando nova demanda no mercado de substituição transcateter de válvula aórtica.

Inovações de Próxima Geração em Durabilidade de Folhetos e Proteção Embólica

Os folhetos de compósito de polímero apresentam maior resistência à calcificação e potencial longevidade de desempenho, abordando uma preocupação central de durabilidade que historicamente limitou a adoção em pacientes mais jovens. Simultaneamente, sistemas avançados de proteção cerebral são seletivamente implantados em casos de alto risco de acidente vascular cerebral, fortalecendo a confiança dos operadores. Esses avanços facilitam uma adoção mais ampla e reforçam as propostas de valor no setor de substituição transcateter de válvula aórtica.

Análise de Impacto das Restrições do Mercado de Substituição Transcateter de Válvula Aórtica*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto custo de dispositivos e procedimentos para os pagadores | -1.6% | Mercados emergentes global | Médio prazo (2-4 anos) |

| Complicações de acidente vascular cerebral, distúrbios de condução e vazamento paravalvar | -1.2% | Global, maior em centros de baixo volume | Curto prazo (≤ 2 anos) |

| Reembolso inconsistente em mercados emergentes e alguns países da APAC | -0.8% | América Latina e partes da APAC | Longo prazo (≥ 4 anos) |

| Gargalos na cadeia de suprimentos de nitinol | -0.4% | Global | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo de Dispositivos e Procedimentos para os Pagadores

O preço dos dispositivos situa-se próximo de USD 30.000 por válvula, consumindo 60-70% dos gastos procedimentais diretos, um obstáculo para os sistemas que gerenciam volumes crescentes após a expansão das indicações. Os pagamentos agrupados transferem parte do risco para os prestadores, obrigando negociações com os fabricantes e impulsionando a exploração de alternativas domésticas na Ásia para moderar os custos no mercado de substituição transcateter de válvula aórtica.

Complicações de Acidente Vascular Cerebral, Distúrbios de Condução e Vazamento Paravalvar

Apesar das taxas menores do que nas eras iniciais, a incidência de acidente vascular cerebral de 2-4%, a implantação de marcapasso de 10-20% e o vazamento paravalvar moderado de 5-10% ainda dissuadem candidatos de baixo risco. Os hospitais respondem com credenciamento de operadores, dimensionamento guiado por imagem e proteção cerebral seletiva para manter as métricas de qualidade cruciais para a confiança no mercado de substituição transcateter de válvula aórtica.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos do Mercado de Substituição Transcateter de Válvula Aórtica

Por Tipo de Dispositivo:

Dominância das Válvulas Expansíveis por Balão Enfrenta Desafio de InovaçãoAs válvulas expansíveis por balão geraram a maior participação de receita, com 57,88% em 2025, reforçando seu status como plataforma de referência no mercado de substituição transcateter de válvula aórtica. Essa posição decorre da implantação previsível e de dados de longo prazo que tranquilizam os médicos no manejo de comorbidades complexas. O tamanho do mercado de substituição transcateter de válvula aórtica para válvulas expansíveis mecânicas e híbridas tem projeção de registrar um CAGR de 14,38% até 2031, auxiliado por capacidades de reposicionamento que abordam melhor os anéis não circulares e as válvulas cirúrgicas previamente implantadas.

As inovações mecânico-híbridas tomam emprestado tanto dos designs expansíveis por balão quanto dos autoexpansíveis, oferecendo aos operadores flexibilidade de recuperação ausente nas implantações irreversíveis anteriores. Os principais fabricantes estão investindo em folhetos de polímero, bainhas de baixo perfil e navegação por inteligência artificial para reduzir as taxas de complicações e estender a durabilidade — fatores críticos à medida que as indicações se ampliam para pacientes com menos de 70 anos. Espera-se que essa evolução competitiva redistribua a participação de receita, mas não desbancará imediatamente os dispositivos expansíveis por balão, que ainda acumulam ampla familiaridade procedural e dados de resultados.

Por Procedimento:

Acesso Transfemoral se Consolida Enquanto Rotas Alternativas EvoluemO acesso transfemoral atingiu 89,10% de utilização em 2025, refletindo os avanços nos perfis de entrega, no fechamento vascular e na proficiência dos operadores que eliminaram muitas exclusões anatômicas. O mercado de substituição transcateter de válvula aórtica agora vê as rotas transaórticas alternativas crescendo a um CAGR de 12,11%, especialmente para artérias femorais fortemente calcificadas ou de pequeno calibre.

As equipes cardíacas empregam reconstrução de tomografia computadorizada em 3D para mapear os ângulos de inserção ideais, minimizando o trauma e melhorando as métricas de sobrevida em um ano. O acesso transapical continua a declinar à medida que alternativas menos invasivas amadurecem, mas permanece uma opção em pacientes selecionados de retoracotomia. A ênfase no treinamento mudou para a versatilidade procedural, garantindo um conjunto abrangente de ferramentas de acesso que suporte anatomias de pacientes cada vez mais diversas.

Por Material:

Liderança do Nitinol Desafiada pela Inovação em PolímerosA participação de 52,15% do nitinol derivada de suas propriedades de memória de forma é adequada para válvulas autoexpansíveis, ancorando sua dominância no mercado de substituição transcateter de válvula aórtica. No entanto, os compósitos de polímero estão ganhando interesse; espera-se que o segmento se expanda a um CAGR de 12,96% até 2031. Os desenvolvedores destacam melhor resistência à calcificação, tromboresistência e estabilidade hemodinâmica prolongada em comparação com o pericárdio animal.

Preocupações com o fornecimento surgem à medida que o abastecimento de nitinol se concentra em geografias limitadas. Consequentemente, os fabricantes diversificam a aquisição de matérias-primas e investem em pesquisa e desenvolvimento de polímeros para reduzir a exposição. As estruturas de aço inoxidável e cromo-cobalto mantêm relevância de nicho em sistemas expansíveis por balão que exigem força radial rígida.

Por Usuário Final:

Dominância Hospitalar Migra para Modelos AmbulatoriaisOs hospitais representaram 69,05% da receita global em 2025, mas os centros cirúrgicos ambulatoriais mostram o CAGR mais rápido de 11,74%, evidenciando a preferência dos pagadores por ambientes de menor custo. Os volumes de procedimentos em centros cirúrgicos ambulatoriais nos EUA cresceram 2,8% ao ano em 2024, com a cardiologia liderando os ganhos.

A expansão dos centros cirúrgicos ambulatoriais pressiona os fabricantes de dispositivos a gerar evidências do mundo real que apoiem a segurança da alta no mesmo dia, enquanto os operadores refinam as vias de recuperação acelerada. Os centros cardíacos híbridos localizados próximos a hospitais terciários garantem suporte de emergência, proporcionando confiança para casos complexos que transitam para fora das alas de internação.

Análise Geográfica

Mercado de Substituição Transcateter de Válvula Aórtica na América do Norte

A América do Norte contribuiu com 43,20% da receita global em 2025, refletindo o reembolso maduro, a adoção precoce de tecnologia e a maior base instalada de programas certificados de substituição transcateter de válvula aórtica. O crescimento aqui se modera à medida que a penetração se aproxima dos limites estruturais, mas o volume de procedimentos ainda aumenta devido à expansão da indicação assintomática e à robusta demanda de válvula dentro de válvula. As atualizações de reembolso do CMS continuam a moldar a utilização, mas raramente freiam o impulso no mercado de substituição transcateter de válvula aórtica.

Mercado de Substituição Transcateter de Válvula Aórtica na APAC, EMEA e LATAM

A Ásia-Pacífico tem previsão de registrar um CAGR de 11,88%, o mais rápido do mundo. A China exemplifica esse arco: fabricantes domésticos como a MicroPort obtiveram aprovação da NMPA para sistemas de terceira geração em 2025, reduzindo custos e ampliando o acesso em uma população que envelhece rapidamente. O Japão, com cobertura nacional, registra uma das maiores taxas de procedimentos per capita do mundo, enquanto a Índia avança mais lentamente dado o modelo de pagamento direto pelo paciente. A Europa mantém volumes estáveis com estabilidade de reembolso na Alemanha, França e países nórdicos. Os contínuos endossos de diretrizes e o acompanhamento de qualidade baseado em registros incentivam os médicos a direcionar pacientes elegíveis para soluções minimamente invasivas. A América Latina e o Oriente Médio apresentam crescimento gradual vinculado a ciclos econômicos e à adoção de seguros privados. As estratégias de entrada no mercado dependem de alianças com distribuidores e programas de treinamento personalizados para superar as restrições de mão de obra.

Cenário Competitivo

O mercado de substituição transcateter de válvula aórtica permanece concentrado, com Edwards Lifesciences e Medtronic ancorando a participação por meio de portfólios amplos e extensa evidência clínica. A retirada da Boston Scientific em 2025, após contratempos consecutivos na FDA, sublinha os altos obstáculos regulatórios e reforça as posições dos incumbentes.

Os fabricantes competem cada vez mais em afirmações de durabilidade, flexibilidade de estrutura e tecnologia de folhetos, em vez de preço. Os cateteres de entrega integrados com inteligência artificial e o monitoramento hemodinâmico em tempo real diferenciam as ofertas enquanto ampliam a segurança procedural. As estratégias de expansão geográfica envolvem parcerias com comitês regionais de análise de valor e o fomento à fabricação local, como visto na localização da cadeia de suprimentos da MicroPort na China. Disputas de propriedade intelectual, como Meril vs Edwards na Europa, indicam a importância sustentada das patentes.

Os desafiantes de segundo nível focam em anatomias de nicho, incluindo soluções puramente transcateter para regurgitação aórtica pura e dispositivos de perfil ultrabaixo adequados para anéis pequenos prevalentes nas populações asiáticas. Os fornecedores de tecnologias adjuntas — imagem, proteção embólica e dispositivos de fechamento — formam alianças de ecossistema, impulsionando a venda cruzada e a padronização de procedimentos em todo o setor de substituição transcateter de válvula aórtica.

Líderes do Setor de Substituição Transcateter de Válvula Aórtica

Bracco SpA

Medtronic plc

Abbott Laboratories

Boston Scientific Corp.

Edwards Lifesciences Corp.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Empresas Abrangidas neste Relatório do Mercado de Substituição Transcateter de Válvula Aórtica

- Edwards Lifesciences Corp.

- Medtronic

- Boston Scientific

- Abbott Laboratories

- Meril Life Science

- JenaValve Technology Inc.

- Artivion Inc. (ex-CryoLife)

- Lepu Medical Technology Co.

- Venus Medtech

- MicroPort Scientific Corp.

- Transcatheter Technologies GmbH

- Bracco

- Peijia Medical Ltd.

- Balanced Medical Solutions LLC

- Xeltis BV

- NaviGate Cardiac Structures Inc.

- HighLife SAS

- Colibri Heart Valve

- FoldaValve Ltd.

Desenvolvimento Recente da Indústria no Mercado de Substituição Transcateter de Válvula Aórtica

- Janeiro de 2025: MicroPort CardioFlow recebeu aprovação da NMPA na China para o sistema TAVI VitaFlow Liberty Flex, intensificando a concorrência doméstica.

- Dezembro de 2024: Abbott concluiu o primeiro uso em humanos de sua plataforma TAVI expansível por balão guiada por inteligência artificial, introduzindo a implantação de precisão orientada por software.

Mercado de Substituição Transcateter de Válvula Aórtica Escopo do relatório e metodologia de pesquisa

Definições do Mercado e Cobertura Principal

Nosso estudo define o mercado de substituição transcateter de válvula aórtica (TAVR) como todas as válvulas aórticas protéticas entregues por cateter comercializadas, seus sistemas de entrega dedicados e acessórios de implantação associados que permitem a substituição minimamente invasiva de válvulas nativas estenóticas em adultos considerados de alto, intermediário ou baixo risco cirúrgico. Os dispositivos destinados exclusivamente à pesquisa pré-clínica ou às terapias de válvula transcateter não aórticas estão fora deste escopo.

Exclusão do escopo: dispositivos de substituição cirúrgica de válvula aórtica e acessórios de reparo não são contabilizados.

Visão Geral da Segmentação

- Por Tipo de Dispositivo

- Válvulas Autoexpansíveis

- Válvulas Expansíveis por Balão

- Válvulas Expansíveis Mecânicas e Híbridas

- Por Procedimento

- Transfemoral

- Transapical

- Transaórtico

- Por Material

- Nitinol

- Cromo-Cobalto

- Aço Inoxidável

- Compósitos de Polímero

- Por Usuário Final

- Hospitais

- Centros Cirúrgicos Ambulatoriais

- Centros Cardiovasculares

- Laboratórios de Cateterismo e Institutos de Pesquisa

- Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Restante da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- Austrália

- Restante da Ásia-Pacífico

- Oriente Médio e África

- CCG

- África do Sul

- Restante do Oriente Médio e África

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- América do Norte

Metodologia de Pesquisa Detalhada e Validação de Dados

Pesquisa Primária

Os analistas da Mordor Intelligence entrevistaram cardiologistas intervencionistas, diretores de programas de coração estrutural, gerentes de laboratório de cateterismo e especialistas em reembolso na América do Norte, Europa e Ásia-Pacífico. Essas conversas esclareceram os limiares de seleção de pacientes no mundo real, as mudanças no mix de procedimentos, os corredores de preço médio de venda negociados e o provável cronograma de lançamentos de válvulas de próxima geração, permitindo-nos confirmar premissas e reconciliar as descobertas de pesquisa de mesa.

Pesquisa de Mesa

Começamos com conjuntos de dados de volume de procedimentos e carga de doenças disponíveis em repositórios abertos, como as Estimativas de Saúde Global da OMS, as Estatísticas de Saúde da OCDE, os arquivos de sinistros da Parte B dos Centros de Serviços Medicare e Medicaid dos EUA e as tabelas de altas hospitalares do Eurostat. Os avisos de aprovação regulatória nos portais da FDA e da EMA, as famílias de patentes extraídas por meio do Questel e os estudos de resultados revisados por pares em periódicos como o JACC forneceram sinais de adoção de tecnologia. Os relatórios anuais (10-Ks), apresentações para investidores e comunicados de imprensa das empresas foram rastreados no Dow Jones Factiva para tendências de remessa e comentários sobre o preço médio de venda (ASP), que ancoram o lado da receita do nosso modelo. Essas fontes ilustram, em vez de esgotar, o material secundário que mineramos para estabelecer a base de evidências.

Uma segunda varredura de pesquisa de mesa utilizou resumos de associações comerciais (Sociedade de Angiografia e Intervenções Cardiovasculares, Associação Europeia para Intervenções Cardiovasculares Percutâneas) além de painéis de alfândega como o Volza para refinar o fluxo regional de válvulas acabadas e kits de entrega, sinalizando anomalias para revisão dos analistas. As fontes listadas aqui são representativas, e muitas referências públicas e proprietárias adicionais contribuíram para a coleta e validação de dados.

Dimensionamento do Mercado e Previsão

Nosso modelo de cima para baixo começa com pools de pacientes tratados reconstruídos a partir de registros nacionais de procedimentos e sinistros de pagadores; os volumes são multiplicados pelas medianas regionais de ASP e, em seguida, reconciliados com as linhas de receita amostradas dos fabricantes para capturar efeitos de subcodificação ou de temporização de estoque. As verificações cruzadas de baixo para cima, como os totais de fornecedores e as verificações de canais de laboratório de cateterismo, ajudam a ajustar os totais. As principais variáveis incluem a prevalência de estenose aórtica grave em coortes com 70 anos ou mais, a taxa de penetração da substituição transcateter de válvula aórtica entre pacientes elegíveis, a participação do acesso transfemoral, as tendências de ASP médio dos dispositivos e as mudanças nas políticas de reembolso. Uma regressão multivariada, incorporando curvas de envelhecimento populacional, adoção de estratificação de risco e ciclos de atualização de tecnologia de válvulas, projeta a demanda até 2030. As lacunas nas evidências de baixo para cima são preenchidas usando fatores de elasticidade conservadores acordados durante as entrevistas primárias.

Validação de Dados e Ciclo de Atualização

Os resultados passam por triagens de variância em relação a contagens independentes de procedimentos; as conversões de moeda são padronizadas trimestralmente, e qualquer anomalia aciona uma revisão de analista sênior antes da aprovação final. Os relatórios são atualizados anualmente; atualizações intermediárias são emitidas quando eventos regulatórios, de reembolso ou competitivos alteram materialmente os volumes ou as bases de preços.

Por que a Linha de Base de Substituição Transcateter de Válvula Aórtica da Mordor Intelligence Inspira Confiabilidade

As estimativas publicadas de substituição transcateter de válvula aórtica frequentemente divergem porque as empresas escolhem diferentes combinações de dispositivos, pools de risco de pacientes e cadências de atualização.

Os principais fatores de divergência incluem: alguns estudos incorporam a receita de válvulas cirúrgicas nos totais; outros aplicam deflacionadores planos de ASP que ignoram a precificação de coortes premium; vários modelos extrapolam dados limitados de registros dos EUA globalmente sem ajustar para aprovações atrasadas e obstáculos de pagadores em outros lugares. O escopo, a seleção de variáveis e o ciclo de atualização anual da Mordor Intelligence minimizam tais distorções.

Comparação de Referência

| Tamanho do Mercado | Fonte anonimizada | Principal fator de divergência |

|---|---|---|

| USD 6,62 bilhões (2025) | ||

| USD 6,83 bilhões (2024) | Consultoria Global A | Inclui kits de válvulas cirúrgicas; utiliza ASP de uma única região aplicado mundialmente |

| USD 5,64 bilhões (2024) | Periódico do Setor B | Exclui a coorte de pacientes de baixo risco; baseia-se em extrapolação de crescimento histórico |

| USD 7,22 bilhões (2025) | Consultoria Regional C | Utiliza ASP de preço de tabela sem descontos ponderados por volume |

Essas comparações mostram que a triangulação disciplinada e as atualizações oportunas da Mordor Intelligence fornecem uma linha de base equilibrada e pronta para decisão que os clientes podem rastrear até variáveis transparentes e etapas reproduzíveis.

Principais Perguntas Respondidas no Relatório

Qual é o valor global atual do mercado de substituição transcateter de válvula aórtica?

O mercado é avaliado em USD 7,22 bilhões em 2026 e tem projeção de atingir USD 11,14 bilhões até 2031.

Qual região apresenta o crescimento mais rápido no mercado de substituição transcateter de válvula aórtica?

A Ásia-Pacífico lidera com um CAGR previsto de 11,88% até 2031, impulsionado pelo envelhecimento demográfico e pelas aprovações de fabricação local.

Por que os centros cirúrgicos ambulatoriais estão ganhando participação nos procedimentos de substituição transcateter de válvula aórtica?

Os protocolos de alta no mesmo dia e os pagamentos agrupados reduzem os custos totais em até 50%, tornando os centros cirúrgicos ambulatoriais atrativos para pagadores e pacientes.

Qual segmento de dispositivos deve crescer mais rapidamente?

As válvulas expansíveis mecânicas e híbridas têm projeção de um CAGR de 14,38% devido às características de reposicionamento para anatomias complexas.

Como as válvulas de compósito de polímero estão influenciando a adoção futura?

Os polímeros prometem maior durabilidade e menor calcificação, incentivando o uso em pacientes mais jovens e de baixo risco que necessitam de implantes de longa duração.

Qual restrição principal poderia desacelerar o crescimento nos mercados emergentes?

Os altos preços dos dispositivos em relação aos orçamentos de saúde e as políticas de reembolso desiguais limitam a adoção de procedimentos fora das economias desenvolvidas.

Página atualizada pela última vez em: