Tamanho e Participação do Mercado Global de Cateteres Angiográficos

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 1.58 Bilhões de dólares |

| Tamanho do Mercado (2031) | 2.24 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.28% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado Global de Cateteres Angiográficos por Mordor Intelligence

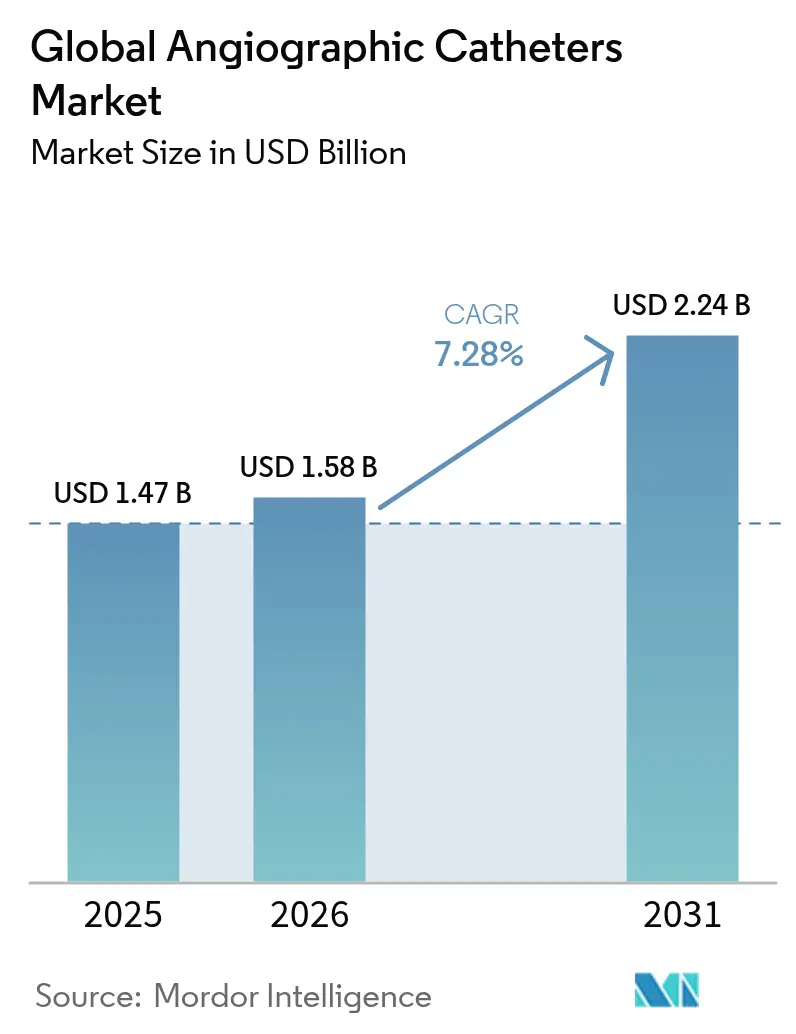

O tamanho do mercado de cateteres angiográficos foi avaliado em USD 1,47 bilhão em 2025 e estima-se que cresça de USD 1,58 bilhão em 2026 para atingir USD 2,24 bilhões até 2031, a um CAGR de 7,28% durante o período de previsão (2026-2031). Esse crescimento reflete a crescente prevalência de doenças cardiovasculares (DCV), a rápida inovação em dispositivos e a contínua migração de procedimentos percutâneos para ambientes ambulatoriais. Uma população envelhecida com comorbidades complexas impulsiona um volume procedural constante, enquanto as reformas de reembolso incentivam hospitais e centros ambulatoriais a adotarem soluções minimamente invasivas que reduzem internações e diminuem os custos gerais. Avanços na ciência dos materiais — particularmente as blendas de Nylon e Pebax — melhoram o controle de torque e a resistência a dobras, permitindo intervenções complexas por pontos de acesso menores. Aquisições estratégicas, como a compra da Silk Road Medical pela Boston Scientific e a aquisição da unidade vascular da BIOTRONIK pela Teleflex, sinalizam que escala e amplitude tecnológica continuam sendo alavancas competitivas decisivas. Por outro lado, o uso crescente de imagens intravasculares começa a reduzir as execuções guiadas exclusivamente por angiografia, criando um obstáculo de longo prazo para cateteres básicos.

Principais Conclusões do Relatório

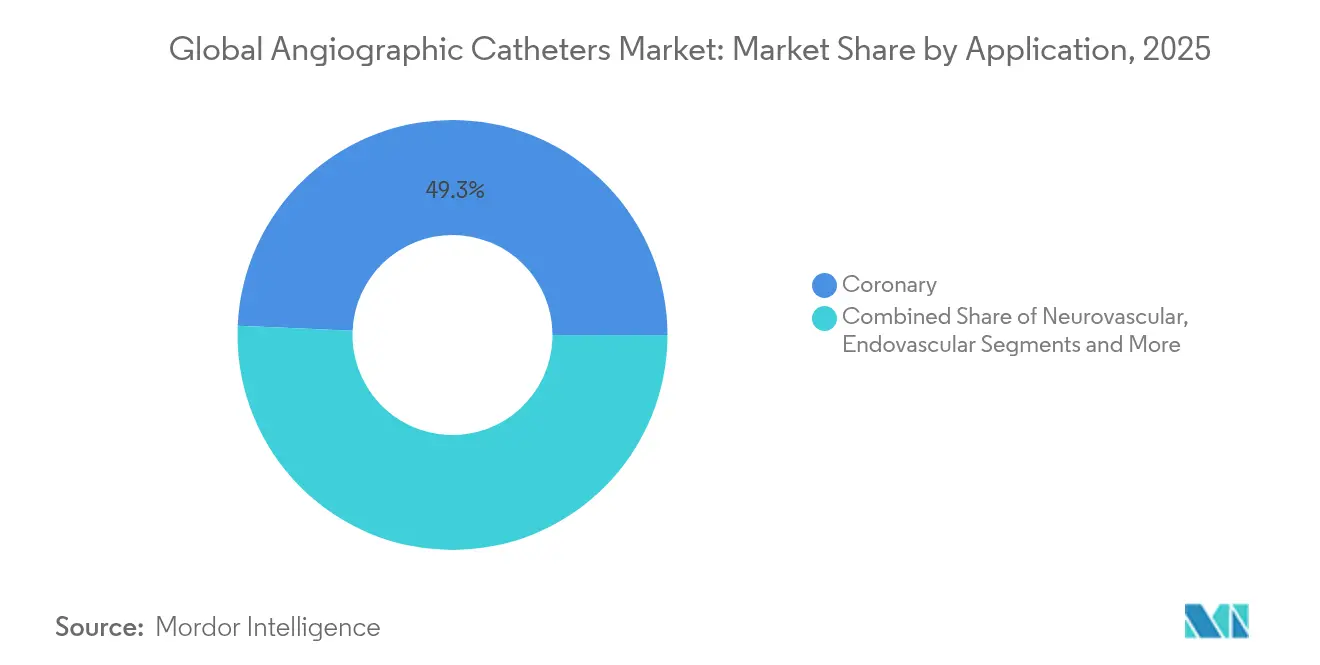

- Por aplicação, os procedimentos coronários detinham 49,32% da participação do mercado de cateteres angiográficos em 2025; as aplicações neurovasculares estão projetadas para expandir a um CAGR de 7,96% até 2031.

- Por usuário final, os hospitais responderam por 64,78% do tamanho do mercado de cateteres angiográficos em 2025, enquanto os centros cirúrgicos ambulatoriais (CCAs) estão posicionados para o crescimento mais rápido, a um CAGR de 8,15% até 2031.

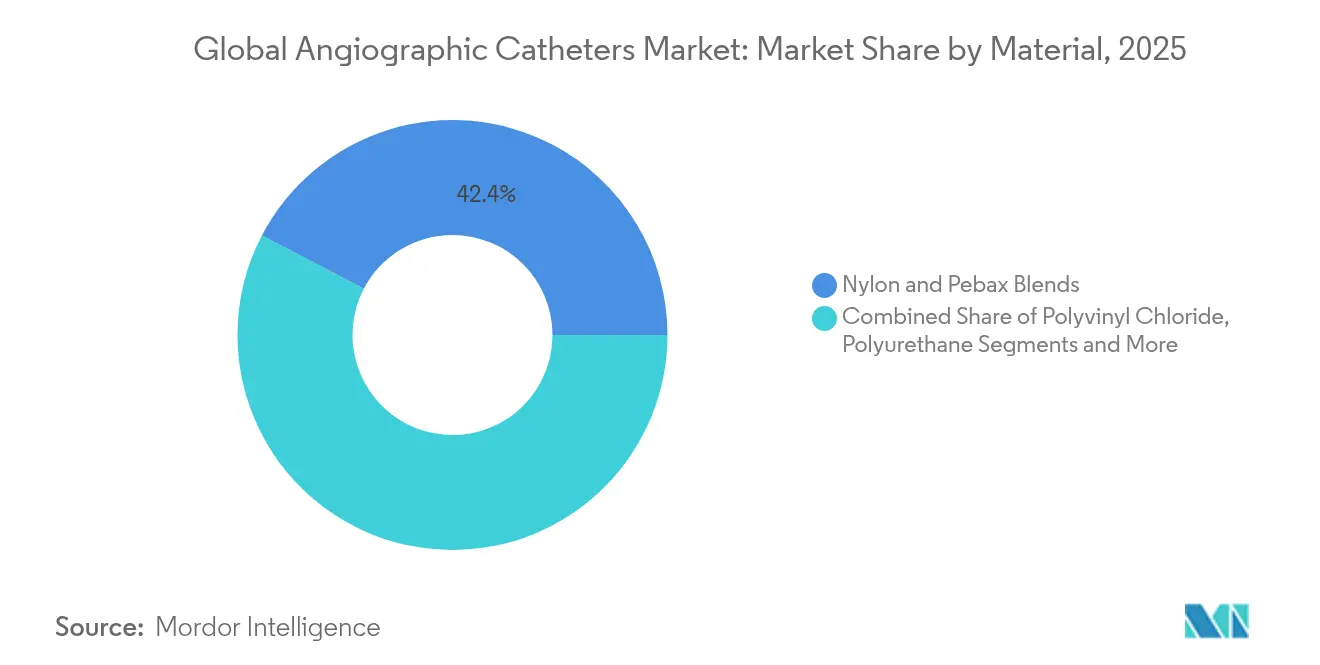

- Por material, as blendas de Nylon e Pebax dominaram com uma participação de 42,35% do mercado de cateteres angiográficos em 2025; as linhas de poliuretano estão previstas para crescer a um CAGR de 7,74%.

- Por tipo de revestimento, os produtos sem revestimento mantiveram uma participação de receita de 54,62% em 2025, enquanto as linhas com revestimento hidrofílico avançam a um CAGR de 8,33% até 2031.

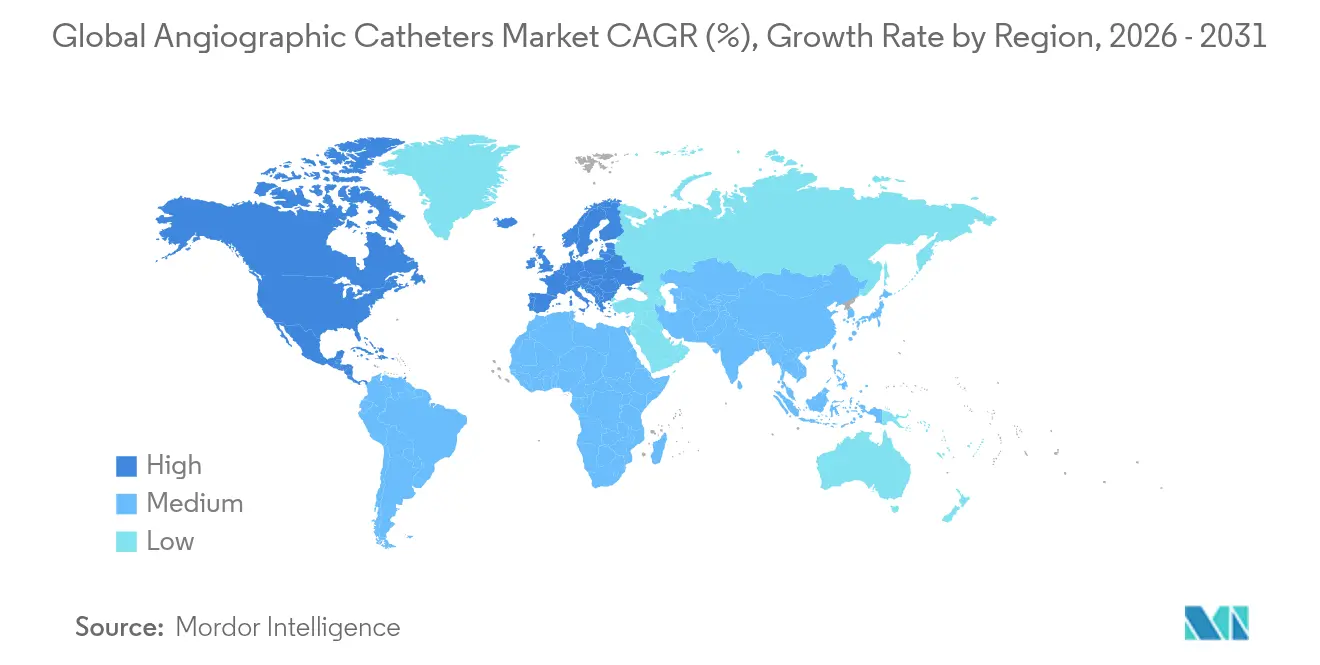

- Por geografia, a América do Norte comandou 42,18% da receita de 2025; a Ásia-Pacífico é a região de crescimento mais rápido, a um CAGR de 8,62% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Cateteres Angiográficos

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente incidência de doenças cardiovasculares | +1.8% | Global, maior na América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Crescimento da população geriátrica propensa a DCV | +1.2% | Global, concentrado em mercados desenvolvidos | Longo prazo (≥ 4 anos) |

| Demanda por procedimentos minimamente invasivos | +1.5% | Global, liderado pela América do Norte e Ásia-Pacífico | Médio prazo (2-4 anos) |

| Expansão de laboratórios de cateterismo ambulatoriais no SME | +1.0% | América do Norte e Europa, emergindo na Ásia-Pacífico | Médio prazo (2-4 anos) |

| Integração de mapeamento 3D habilitado por IA | +0.8% | América do Norte e Europa, adoção seletiva na Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Blendas de polímeros de perfil ultrabaixo para acesso radial | +0.5% | Global, adoção mais rápida na Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Incidência de Doenças Cardiovasculares

A doença cardíaca isquêmica permaneceu como a principal causa de mortes por DCV em 2024, ceifando 20,5 milhões de vidas e deslocando o foco terapêutico para diagnóstico precoce e cuidados menos invasivos [1]Global Heart Journal, "Carga Global da Doença Cardíaca Isquêmica," globalheartjournal.com. As economias emergentes experimentam o crescimento mais acentuado à medida que os fatores de risco dietéticos e de estilo de vida convergem com a urbanização. Os volumes procedurais, portanto, aumentam em conjunto, especialmente onde os governos investem em capacidade de cateterização. Grupos de private equity enxergaram essa demanda como duradoura, adquirindo 41 práticas de cardiologia compreendendo 342 unidades entre 2021 e 2023 para construir redes regionais que capturam fluxos constantes de encaminhamentos. Essas tendências sustentam coletivamente um crescimento saudável no mercado de cateteres angiográficos.

Crescimento da População Geriátrica Propensa a DCV

Os adultos mais velhos apresentam taxas mais elevadas de estenose multivascular, lesões calcificadas e fragilidade, cada uma exigindo plataformas de cateter especializadas que equilibrem a capacidade de avanço com a segurança vascular. O enrijecimento vascular complica a navegação do dispositivo, levando os fabricantes a refinarem os gradientes de rigidez do eixo e a flexibilidade da ponta. O acesso minimamente invasivo se traduz em tempos de recuperação mais curtos — um resultado valorizado por médicos que gerenciam pacientes idosos com múltiplas comorbidades. O benchmarking global de cirurgia cardíaca sugere uma necessidade não atendida de 61,6 procedimentos cardíacos baseados em cateter ou cirúrgicos por 100.000 habitantes em países de baixa e média renda, implicando um vasto espaço para a expansão de cateteres à medida que a expectativa de vida aumenta [2]Annals of Thoracic Surgery, "Benchmarks Globais de Volume de Cirurgia Cardíaca," annalsthoracicsurgery.org.

Demanda por Procedimentos Minimamente Invasivos

O acesso radial reduziu o sangramento maior em mais de 70% em comparação com as técnicas femorais, tornando a entrada pelo pulso o novo padrão para ICP não complicada. Os hospitais cada vez mais concedem alta no mesmo dia, reduzindo custos e liberando leitos. A integração contínua de IA, como a estimativa automatizada de RFF, fornece insights hemodinâmicos em tempo real por meio de angiogramas padrão, otimizando ainda mais os fluxos de trabalho. O ensaio ECLIPSE relatou uma redução de 26% na falha do vaso-alvo quando o posicionamento do stent foi guiado por imagem intravascular, reforçando os benefícios de precisão em relação à angiografia convencional. Em conjunto, esses fatores aceleram a adoção de cateteres sofisticados capazes de administrar terapias complexas por lúmens cada vez menores.

Expansão de Laboratórios de Cateterismo Ambulatoriais no SME

A política do Medicare de 2020 para cobrir ICP básica em CCAs impulsionou o crescimento das instalações; os sites de CCAs que cobram por ICP subiram de 30 em 2019 para 65 em 2023. No entanto, os CCAs ainda lidam com apenas 1,8% do volume de ICP ambulatorial, sinalizando um espaço substancial para a migração dos hospitais. Os fluxos de trabalho dedicados de laboratório de cateterismo permitem maior rendimento diário de casos, enquanto novos códigos de reembolso exclusivos para CCAs somam até USD 2.321 por caso vascular periférico, fortalecendo sua justificativa econômica. Como o mapeamento de vulnerabilidade social mostra, muitos novos centros se localizam em condados americanos carentes, ampliando o acesso geográfico e sustentando a trajetória do mercado de cateteres angiográficos.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto custo dos procedimentos angiográficos | -0.9% | Global, mais pronunciado em mercados emergentes | Médio prazo (2-4 anos) |

| Complicações e recalls relacionados a cateteres | -0.6% | Global, maior escrutínio regulatório em mercados desenvolvidos | Curto prazo (≤ 2 anos) |

| Incertezas de reembolso em mercados emergentes | -0.8% | América Latina, Oriente Médio, África, partes da Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Imagens intravasculares reduzindo a angiografia independente | -1.2% | América do Norte e Europa, expandindo para a Ásia-Pacífico | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo dos Procedimentos Angiográficos

Os preços dos dispositivos, as taxas de instalação e os cuidados pós-agudos combinam-se para tornar a angiografia um dos procedimentos hospitalares de rotina mais onerosos, uma realidade amplificada em sistemas de pagamento direto e financiados publicamente. O mercado americano de dispositivos de USD 156 bilhões demonstra que navegar por canais de reembolso complexos continua sendo um processo intensivo em recursos para os fabricantes [3]Institutos Nacionais de Saúde, "Estatísticas do Mercado de Dispositivos Médicos," nih.gov. Estudos de custo-efetividade favorecem cada vez mais opções farmacológicas ou preventivas para lesões limítrofes, potencialmente reduzindo o uso de cateteres quando os pagadores apertam os limites. Os programas de gestão de utilização que exigem autorização prévia agora abrangem a maioria das seguradoras americanas, adicionando atrasos administrativos que podem adiar casos não urgentes.

Imagens Intravasculares Reduzindo o Uso de Angiografia Independente

As meta-análises mostram que o ultrassom intravascular reduz a mortalidade (HR 0,59) e a trombose do stent (HR 0,58) em relação à orientação exclusiva por angiografia. À medida que os sistemas de IVUS e OCT obtêm reembolso, os operadores reduzem as injeções de contraste e a exposição à radiação substituindo o dimensionamento de lesões baseado em imagem. Embora os custos iniciais de capital de imagem sejam elevados, os ganhos de eficiência procedural justificam cada vez mais a compra. Os cateteres híbridos que combinam lúmens de imagem e de administração representam uma estratégia adaptativa para os incumbentes, preservando a relevância em um cenário diagnóstico em transformação.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Aplicação: A Dominância Coronária Impulsiona a Inovação

O segmento coronário respondeu por 49,32% da participação do mercado de cateteres angiográficos em 2025 e permanece a base da receita dos fornecedores. Apesar dos protocolos maduros, os aprimoramentos contínuos de materiais e revestimentos mantêm a demanda estável, com o tamanho do mercado de cateteres angiográficos para trabalhos coronários projetado para crescer em paralelo com um CAGR estável acima de 7%. Os cateteres neurovasculares, por outro lado, apresentam um CAGR de 7,96% à medida que a trombectomia mecânica se torna a linha de frente para o acidente vascular cerebral de grande vaso. Cateteres de acesso distal ultrarrastreáveis e plataformas de aspiração como o SOFIA Flow 88 otimizam as taxas de sucesso na recuperação de coágulos, impulsionando a penetração neurovascular.

As intervenções endovasculares e periféricas formam um nível intermediário considerável, onde dispositivos como cateteres de litotripsia intravascular tratam lesões fortemente calcificadas. A categoria "Outros", que inclui denervação renal, coração estrutural e plataformas híbridas, permanece pequena, mas lucrativa. O Symplicity Spyral da Medtronic obteve status de passagem transitória em 2025, desbloqueando reembolso incremental e posicionando firmemente a terapia da hipertensão dentro do mercado de cateteres angiográficos.

Por Usuário Final: A Dominância Hospitalar Enfrenta o Desafio dos CCAs

Os hospitais retiveram 64,78% da receita de 2025, principalmente porque gerenciam casos complexos e emergenciais que requerem suporte cirúrgico ou cuidados intensivos. O tamanho do mercado de cateteres angiográficos atribuível aos hospitais ainda deve crescer, mas a uma taxa mais lenta do que os CCAs. Os centros ambulatoriais desfrutam de modelos de pessoal enxutos e salas dedicadas, resultando em menor tempo de rotatividade e melhor rendimento de pacientes. O impulso de crescimento é ainda reforçado pela consolidação de private equity de grupos de cardiologia que estabelecem CCAs internos para capturar margens de dispositivos a jusante.

As clínicas especializadas e os laboratórios de base ambulatorial ocupam um nicho para angiografia diagnóstica e intervenções simples, dependendo de pessoal compartilhado com hospitais próximos. Seu apelo reside em taxas de instalação mais baixas e proximidade com a comunidade, embora os requisitos de capital limitem o ritmo de expansão. As unidades móveis de laboratório de cateterismo e os centros cirúrgicos híbridos completam o cenário, oferecendo soluções flexíveis para regiões carentes ou casos cirúrgico-intervencionais combinados.

Por Material: Polímeros Avançados Lideram a Inovação

As blendas de Nylon e Pebax representaram 42,35% da receita de 2025 porque oferecem o trio ideal de capacidade de avanço, controle de torque e resistência a dobras, necessários para a navegação em lesões estreitas. As linhas de poliuretano, avançando a um CAGR de 7,74%, capitalizam novos aditivos biocompatíveis que reduzem a trombogenicidade e suportam aplicações de liberação de fármacos. O PVC permanece o material de referência para mercados sensíveis ao custo; a engenharia de superfície, como os revestimentos de polilisina hiperbranqueada, melhora drasticamente a hidrofilicidade sem alterar a economia da resina base.

Os reguladores examinam cada vez mais a integridade do revestimento. O padrão chinês YY/T 1898-2024 para adesão de camadas hidrofílicas obriga os fabricantes a validar a durabilidade sob uso simulado. Os fornecedores globais respondem com revestimentos de rede de heparina de longa duração que preservam o desempenho antitrombótico por até 30 dias. Polímeros inteligentes incorporando nitinol com memória de forma e estruturas biorreabsorvíveis também entram em uso limitado, prenunciando construtos híbridos de próxima geração.

Por Tipo de Revestimento: O Crescimento Hidrofílico Acelera

Os cateteres sem revestimento mantiveram 54,62% da receita em 2025, impulsionados por preços mais baixos e o conforto estabelecido dos clínicos. No entanto, os produtos com revestimento hidrofílico estão ganhando mais rapidamente, a um CAGR de 8,33%, porque diminuem a força de inserção e melhoram a rastreabilidade em vasculatura tortuosa. Tecnologias desenvolvidas em universidades estendem a duração da umidade superficial, mitigando os riscos de "ressecamento" durante longos procedimentos neurovasculares. Os revestimentos também estão se tornando multifuncionais: a Terumo financiou camadas antimicrobianas que liberam íons de prata lentamente, visando o controle de infecções sem comprometer a lubrificação.

As agências regulatórias agora exigem métricas quantitativas de fricção e durabilidade, obrigando os fornecedores a adotar protocolos de teste robustos. Ao longo do período de previsão, espera-se que os fornecedores lancem revestimentos inteligentes capazes de liberação de fármacos sob demanda ou inchamento responsivo ao pH, aumentando o valor terapêutico além da administração mecânica.

Análise Geográfica

A América do Norte capturou 42,18% da receita em 2025, sustentada por ampla cobertura de seguros, diretrizes clínicas nacionais e alta densidade procedural. Os pagamentos de passagem transitória para dispositivos inovadores encurtam os ciclos de retorno, incentivando os hospitais a atualizarem seus estoques. Os Estados Unidos sozinhos detêm 40% das vendas globais de dispositivos e exercem influência desproporcional sobre os padrões de materiais e revestimentos. A consolidação entre as práticas de cardiologia acelerou, levando o desenvolvimento de CCAs tanto para condados urbanos quanto para condados rurais carentes, preservando assim o crescimento de volume no mercado de cateteres angiográficos.

A Ásia-Pacífico registra o maior CAGR, de 8,62%. A China agilizou as revisões de dispositivos, aprovando 12.213 novos registros em 2023, incluindo 61 classificados como inovadores, o que reduz drasticamente o tempo de entrada no mercado. O impulso governamental sob o programa Healthy China 2030 e a crescente incidência de DCV criam dupla demanda e ventos favoráveis de política. O Japão e a Coreia do Sul contribuem por meio da manufatura orientada para exportação, enquanto o código de marketing da Índia de 2025 eleva os padrões de promoção ética, fornecendo às marcas multinacionais orientações de conformidade mais claras.

A Europa oferece ganhos estáveis, porém mais lentos. O Regulamento de Dispositivos Médicos unifica a entrada no mercado, e a codificação OPS atualizada da Alemanha garante o alinhamento do reembolso para novos procedimentos. A política de pagamento adicional da França de 2025 amplia o acesso a cateteres especializados uma vez comprovada a superioridade. Após o Brexit, o Reino Unido mantém uma via distinta, mas harmonizada, que ainda reconhece grande parte do dossiê de evidências clínicas continental, limitando ensaios duplicados.

O Oriente Médio e África e a América do Sul apresentam coletivamente um potencial de crescimento de dígito único elevado, mas enfrentam obstáculos estruturais. No Norte da África, a doença cardíaca isquêmica figura entre os principais impulsionadores de DALY, mas as lacunas de financiamento público e a fuga de cérebros dificultam a expansão dos laboratórios de cateterismo. As oportunidades residem em parcerias público-privadas e na fabricação regional de cateteres de grau básico. Na América Latina, o Brasil lidera a adoção por meio de centros cardíacos híbridos em hospitais terciários, enquanto Argentina e Colômbia atualizam progressivamente as listas de reembolso, embora com riscos de volatilidade cambial.

Cenário Competitivo

A liderança global repousa em multinacionais diversificadas com portfólios amplos e tecnologicamente diferenciados. A aquisição da Silk Road Medical pela Boston Scientific por USD 1,26 bilhão amplia seu conjunto de prevenção de AVC e complementa o conhecimento em litotripsia adquirido por meio da Bolt Medical, permitindo sinergias entre segmentos. A compra da divisão vascular da BIOTRONIK pela Teleflex por EUR 760 milhões também impulsiona o acesso a balões revestidos com fármacos e tecnologias de scaffold, criando uma solução completa para intervenções periféricas.

Os players de médio porte buscam inovação focada: os cateteres de litotripsia intravascular da Shockwave Medical abrem lesões fortemente calcificadas preservando a integridade vascular, tornando a empresa uma candidata a aquisição. A Penumbra expande seu alcance neurovascular com plataformas de aspiração que integram software de caracterização de coágulos baseado em IA. As startups avançam em robótica e navegação autônoma, usando algoritmos de aprendizado de máquina para calcular caminhos ideais de cateter em tempo real.

A qualidade, no entanto, permanece como um guardião do mercado. A Boston Scientific recolheu mais de 1 milhão de unidades em 2024 após identificar potencial separação nos hubs proximais, exemplificando os riscos reputacionais e financeiros das falhas de fabricação. Os fornecedores exigem cada vez mais garantias de tempo de atividade dos fornecedores, estimulando investimentos em inspeção visual em linha e manutenção preditiva. Coletivamente, essas dinâmicas resultam em um ambiente moderadamente consolidado no qual os cinco principais fornecedores detêm cerca de 55% de participação, enquanto especialistas regionais preenchem nichos de alto crescimento.

Líderes do Setor Global de Cateteres Angiográficos

AngioDynamics

Cook Medical

Medtronic

Merit Medical Systems, Inc.

Terumo Interventional Systems

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: A Cook Medical iniciou um recall Classe I de cateteres angiográficos Beacon Tip 5,0 Fr devido a incidentes de separação da ponta durante o uso.

- Junho de 2025: A Terumo fez parceria com a MedHub AI para comercializar a plataforma de fisiologia coronária AutocathFFR™ no Japão, com lançamento comercial previsto para outubro.

- Junho de 2025: A Terumo Neuro iniciou a distribuição no EMEA do cateter de aspiração SOFIA™ Flow 88 para aprimorar as capacidades de reperfusão em acidente vascular cerebral de grande vaso.

Escopo do Relatório do Mercado Global de Cateteres Angiográficos

De acordo com o escopo do relatório, um cateter angiográfico ou cateter diagnóstico é um dispositivo tubular que pode ser inserido na cavidade anatômica ou nos vasos sanguíneos para permitir a passagem de fluido de ou para uma cavidade corporal ou vaso sanguíneo. Esses cateteres facilitam a localização seletiva (como em um vaso renal ou coronário) a partir de um local de entrada remoto. O Mercado de Cateteres Angiográficos é segmentado por Aplicação (Coronária, Endovascular, Outros), Usuário Final (Hospital, Centros Cirúrgicos Ambulatoriais, Clínicas Especializadas) e Geografia (América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África e América do Sul). O relatório de mercado também abrange os tamanhos de mercado estimados e as tendências para 17 países diferentes nas principais regiões, globalmente. O relatório oferece o valor (em milhões de USD) para os segmentos acima.

| Coronária |

| Endovascular / Periférica |

| Neurovascular |

| Outros |

| Hospitais |

| Centros Cirúrgicos Ambulatoriais |

| Clínicas Especializadas |

| Outros |

| Poliuretano |

| Policloreto de Vinila |

| Blendas de Nylon e Pebax |

| Outros |

| Hidrofílico |

| Sem Revestimento |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Austrália | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Aplicação | Coronária | |

| Endovascular / Periférica | ||

| Neurovascular | ||

| Outros | ||

| Por Usuário Final | Hospitais | |

| Centros Cirúrgicos Ambulatoriais | ||

| Clínicas Especializadas | ||

| Outros | ||

| Por Material | Poliuretano | |

| Policloreto de Vinila | ||

| Blendas de Nylon e Pebax | ||

| Outros | ||

| Por Tipo de Revestimento | Hidrofílico | |

| Sem Revestimento | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Austrália | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do Mercado Global de Cateteres Angiográficos?

O mercado de cateteres angiográficos valia USD 1,58 bilhão em 2026 e está projetado para atingir USD 2,24 bilhões até 2031.

Qual segmento de aplicação lidera o mercado de cateteres angiográficos?

Os procedimentos coronários lideram, comandando 49,32% de participação de mercado em 2025, apoiados por protocolos clínicos bem estabelecidos.

Qual é a região de crescimento mais rápido no Mercado Global de Cateteres Angiográficos?

Estima-se que a Ásia-Pacífico cresça ao maior CAGR durante o período de previsão (2026-2031).

Qual material ocupa a maior participação na construção de cateteres?

As blendas de Nylon e Pebax detêm 42,35% de participação porque combinam resistência ao torque com flexibilidade, essencial para anatomias complexas.

Página atualizada pela última vez em: