Tamanho e Participação do Mercado Global de Cateteres Urinários

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 6.39 Bilhões de dólares |

| Tamanho do Mercado (2031) | 8.2 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.12% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

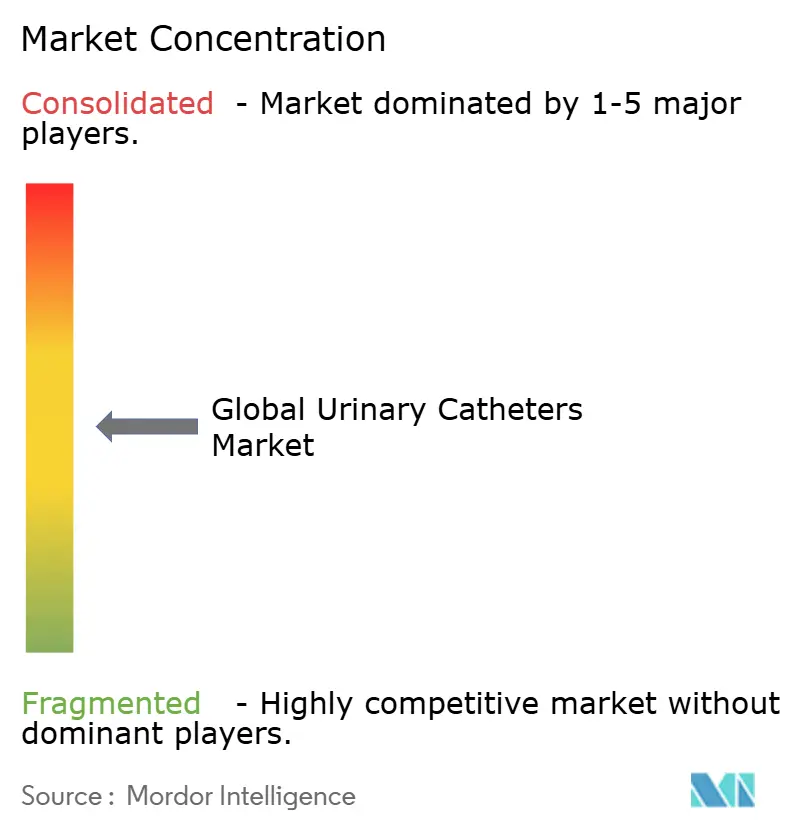

| Concentração do Mercado | Médio |

Principais jogadores*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado Global de Cateteres Urinários por Mordor Intelligence

O tamanho do mercado de cateteres urinários deve crescer de USD 6,08 bilhões em 2025 para USD 6,39 bilhões em 2026 e está previsto para atingir USD 8,2 bilhões até 2031 a um CAGR de 5,12% no período de 2026-2031. O crescimento é sustentado pelo envelhecimento da população, pela crescente prevalência de incontinência urinária e pela contínua inovação de produtos que combina revestimentos antimicrobianos com recursos de monitoramento digital. Os incentivos de cuidados baseados em valor estão direcionando os hospitais para cateteres premium que reduzem o risco de infecção, enquanto a adoção de cuidados domiciliares está se acelerando à medida que o reembolso se expande. Exigências regulatórias como o Regulamento de Dispositivos Médicos da UE e a eliminação planejada do DEHP estão incentivando biomateriais sustentáveis, elevando os custos de desenvolvimento, mas também abrindo nichos para designs ecológicos. A intensidade competitiva está aumentando à medida que grandes incumbentes adquirem, estabelecem parcerias ou lançam novas químicas de revestimento para manter participação em um cenário de mercado cada vez mais orientado a resultados.

Principais Conclusões do Relatório

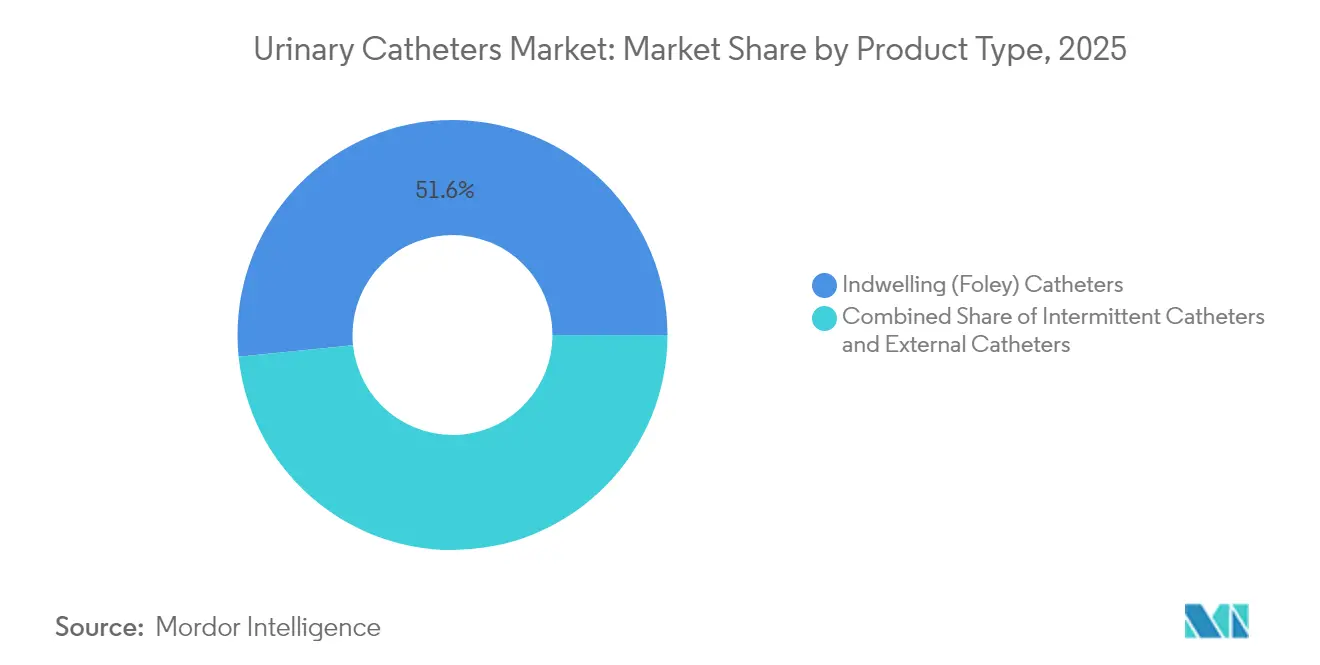

- Por tipo de produto, os cateteres de demora lideraram com 51,62% da participação do mercado de cateteres urinários em 2025; os cateteres intermitentes estão projetados para registrar o CAGR mais rápido de 5,73% até 2031.

- Por gênero, as pacientes do sexo feminino geraram 65,10% da receita de 2025, enquanto o segmento masculino deve crescer a um CAGR de 6,05% até 2031.

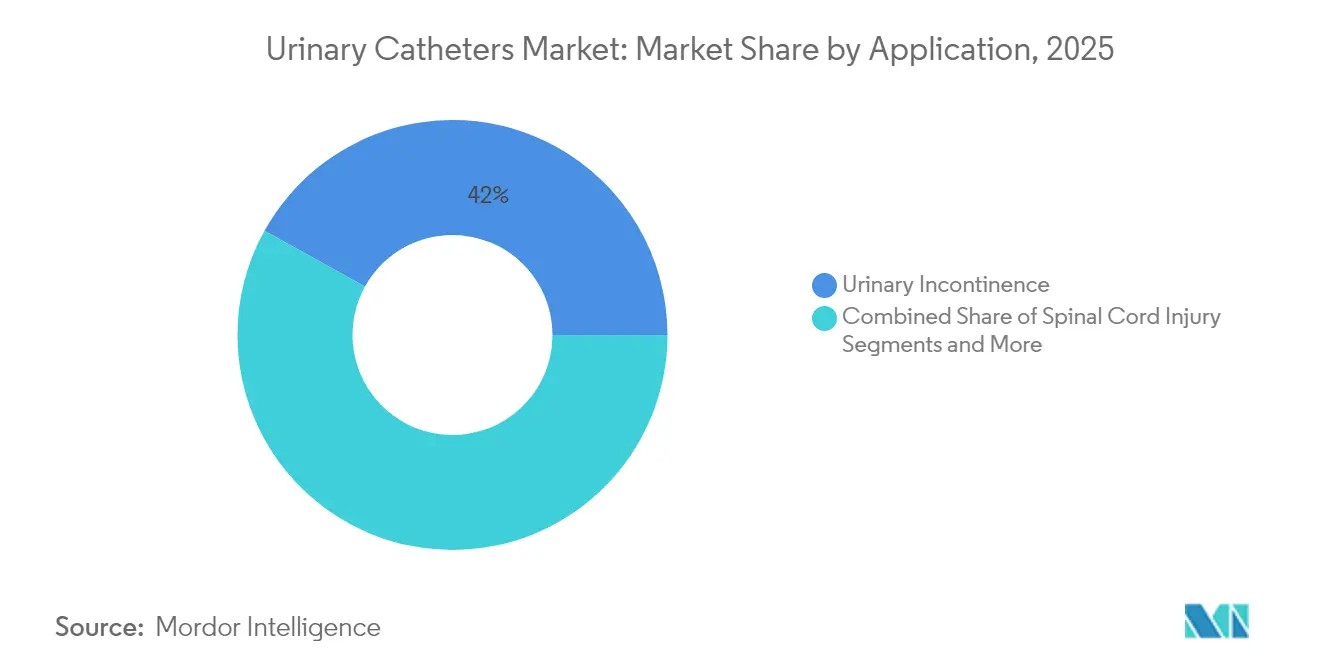

- Por aplicação, a incontinência urinária representou uma fatia de 41,95% do tamanho do mercado de cateteres urinários em 2025, enquanto a demanda por lesão medular avança a um CAGR de 6,44% até 2031.

- Por usuário final, os hospitais capturaram 66,88% da receita em 2025, mas o canal de cuidados domiciliares está previsto para expandir 6,79% ao ano até 2031.

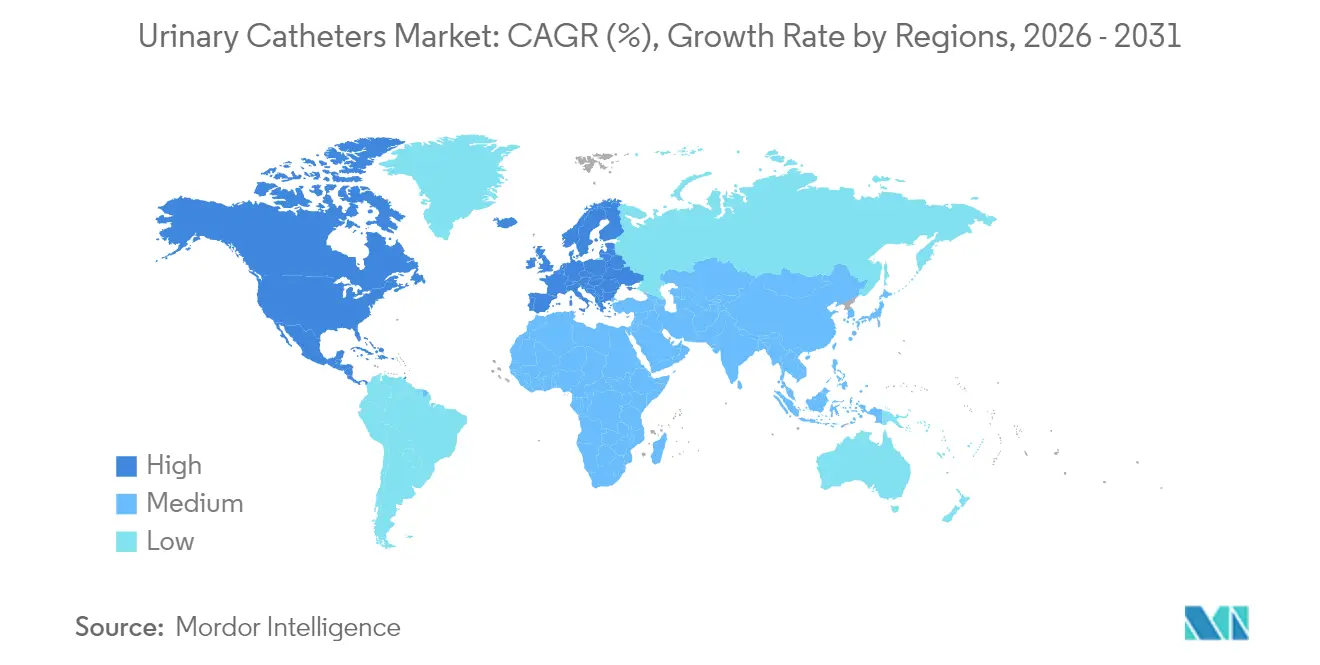

- Por geografia, a América do Norte dominou com 40,05% das vendas de 2025, e a Ásia-Pacífico deve registrar o CAGR mais rápido de 7,12% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Insights de Mercado

Análise de Impacto dos Impulsionadores do Mercado Global de Cateteres Urinários*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente prevalência de incontinência urinária | +1.2% | América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Crescimento da população geriátrica | +1.0% | Ásia-Pacífico e América do Norte | Longo prazo (≥ 4 anos) |

| Avanços tecnológicos em revestimentos e biomateriais | +0.8% | América do Norte, Europa, Ásia-Pacífico em expansão | Médio prazo (2-4 anos) |

| Aumento dos volumes de procedimentos cirúrgicos | +0.7% | Mercados desenvolvidos globais | Médio prazo (2-4 anos) |

| Crescimento do autocateterismo viabilizado pelo comércio eletrônico | +0.5% | América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Introdução de dispositivos externos femininos de gestão urinária | +0.4% | América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Prevalência de Incontinência Urinária

Lares de idosos relatam prevalência de incontinência de 76,5%, ressaltando a demanda sustentada por dispositivos de demora, intermitentes e externos [1]Daniela Furlanetto, "Incontinência Urinária em Lares de Idosos," BMC Geriatrics, bmcgeriatrics.biomedcentral.com. A incontinência funcional agora compreende 45,5% dos casos, ampliando o universo endereçável além dos adultos mais velhos. Complicações associadas, como dermatite e quedas, elevam os custos de cuidados, posicionando os cateteres como ferramentas terapêuticas essenciais em vez de produtos descartáveis. Os gastos anuais de lares de idosos relacionados à incontinência se aproximam de USD 5 bilhões, levando as seguradoras a apoiar produtos que reduzam morbidades secundárias. Taxas de diagnóstico mais elevadas em instalações de enfermagem especializada em comparação com ambientes de cuidados domiciliares acentuam a importância de designs robustos resistentes a infecções. À medida que a prevalência aumenta entre idosos que vivem na comunidade, os fabricantes veem um claro impulso no fornecimento de kits de autocateterismo acompanhados de educação digital.

Crescimento da População Geriátrica

Os casos de hiperplasia prostática benigna (HPB) mais que dobraram de 1990 a 2022, atingindo 112,5 milhões e afetando 80% dos homens com mais de 70 anos. A incidência de lesão medular de 23,77 por milhão acrescenta décadas de dependência de cateter, enquanto o crescimento populacional contribui com quase 95% do aumento nos volumes de casos. Essas morbidades sobrepostas criam cenários complexos de múltiplas indicações que exigem portfólios de dispositivos ajustados para bexiga neurogênica, retenção pós-operatória e disfunção crônica no mesmo paciente. À medida que os sistemas de saúde lidam com a multimorbidade em coortes envelhecidas, as prioridades de aquisição se inclinam para plataformas versáteis que simplificam o estoque enquanto satisfazem necessidades clínicas divergentes.

Avanços Tecnológicos em Revestimentos e Biomateriais

As infecções do trato urinário associadas a cateter (ITUACs) afetam 8,5% dos pacientes cateterizados e respondem por 80% das ITUs nosocomiais [2]Ibraheem Tay, "Cateteres de Liga de Prata e ITUAC," BMC Urology, bmcurol.biomedcentral.com. Superfícies de liga de prata reduzem a aderência bacteriana, e designs de drenagem guiados por IA estão emergindo para combater a incrustação. A ConvaTec incorpora aditivos hidrofílicos dentro da matriz polimérica para manter o atrito baixo em inserções repetidas. Sistemas intermitentes reutilizáveis como o Aurie demonstraram contagens microbianas indetectáveis após 100 ciclos estéreis [3]Mikael Johansson, "Esterilidade de Cateter Intermitente Reutilizável," Urology, urologyjournal.org . A eliminação pendente do DEHP na Europa acelera a transição para polímeros de base vegetal, embora os bioplásticos atualmente apresentem prêmios de custo de até 40%.

Aumento dos Volumes de Procedimentos Cirúrgicos

A retenção urinária pós-operatória afeta até 70% de coortes cirúrgicas específicas, tornando a cateterização temporária rotineira nos protocolos de recuperação aprimorada. O Medicare Parte B gasta mais de USD 120 milhões por ano em intervenções para HPB, reforçando a demanda peri-operatória previsível. Soluções minimamente invasivas para HPB, como o UroLift, cresceram de 1,4% dos procedimentos em 2015 para 16% em 2022, criando oportunidades para cateteres especializados adequados a ambientes ambulatoriais. Os hospitais buscam cada vez mais dispositivos que suportem alta no mesmo dia e monitoramento automático do débito urinário, borrando ainda mais as fronteiras entre urologia e ecossistemas de saúde digital.

Análise de Impacto das Restrições do Mercado Global de Cateteres Urinários*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto risco e ônus de custo da ITUAC | –0.9% | Mercados desenvolvidos | Médio prazo (2-4 anos) |

| Disponibilidade de terapias não baseadas em cateter para incontinência | –0.6% | América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Regulamentação emergente sobre plásticos de uso único | –0.5% | Europa e América do Norte | Médio prazo (2-4 anos) |

| Reembolso limitado para cateteres inteligentes/antimicrobianos premium | –0.4% | Mercados emergentes | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Alto Risco e Ônus de Custo da ITUAC

As taxas de ITUAC em terapia intensiva têm média de 8,83% e prolongam as internações hospitalares, atraindo penalidades financeiras sob a aquisição baseada em valor. Os hospitais estão implementando algoritmos de remoção liderados por enfermeiros que reduziram a retenção de 30% para 6,7% em pacientes com fratura de quadril, demonstrando que a prevenção pode corroer o volume de procedimentos. A ampla disparidade entre países de alta e baixa renda significa que as curvas de adoção de cateteres antimicrobianos permanecem desiguais. Os pagadores favorecem dispositivos com dados robustos de infecção, mas os limites de gastos pressionam os prestadores a encurtar a duração do cateter, amortecendo as vendas unitárias mesmo quando os preços médios de venda premium se mantêm.

Disponibilidade de Terapias Não Baseadas em Cateter para Incontinência

A neuromodulação, implantes e novas farmacoterapias estão ampliando o arsenal terapêutico. O implante inteligente de esfíncter da UroMems atingiu todos os endpoints de seis meses no primeiro estudo de viabilidade feminina e garantiu USD 47 milhões para escalar os ensaios. A aquisição de USD 3,7 bilhões da Axonics pela Boston Scientific demonstra confiança no manejo da incontinência sem cateter. A FDA aprovou a gepotidacina, o primeiro antibiótico oral para ITUs não complicadas em 30 anos, potencialmente moderando o uso de cateteres ao prevenir infecções recorrentes. Essas opções reduzem a dependência crônica de dispositivos de demora e podem redirecionar os gastos para vias curativas ao longo do tempo.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos do Mercado Global de Cateteres Urinários

Por Tipo de Produto:

Dominância dos Dispositivos de Demora em Meio à Inovação IntermitenteOs dispositivos de demora Foley retiveram 51,62% da receita em 2025 e permanecem a pedra angular dos cuidados agudos hospitalares. Os cateteres intermitentes, no entanto, estão previstos para crescer 5,73% ao ano, impulsionados por evidências de menor incidência de infecção e maior conforto do paciente. Os cateteres externos ocupam um nicho, mas se beneficiam de altos índices de satisfação do usuário e codificação clara de reembolso nos Estados Unidos.

A concorrência de design agora depende de revestimentos hidrofílicos, embalagens de lubrificação integradas e ligas antimicrobianas. A ConvaTec relata que os modelos hidrofílicos já contribuem com 60% do faturamento de Cuidados de Continência, e os novos códigos de reembolso HCPCS com vigência a partir de 2026 devem impulsionar a adoção premium. Avanços de engenharia, como canais de drenagem com micro-orifícios, reduzem os volumes residuais para menos de 6 mL, um parâmetro de referência que apoia a segurança do paciente tanto em ambientes hospitalares quanto domiciliares.

Por Gênero:

Liderança do Segmento Feminino Impulsiona a InovaçãoAs usuárias do sexo feminino geraram 65,10% da demanda de 2025 devido a uma prevalência de 61% de incontinência urinária em mulheres com mais de 50 anos. A demanda masculina está projetada para avançar a um CAGR de 6,05% até 2031, à medida que os cuidados com HPB e pós-prostatectomia exigem dispositivos intermitentes ou temporários.

Os caminhos de inovação divergem por anatomia. A ConvaTec lançou uma linha intermitente específica para mulheres que está se expandindo pela Europa após forte aceitação por parte dos clínicos. Para pacientes do sexo masculino, o autocateterismo intermitente limpo resulta em menos complicações após a cirurgia de HPB em comparação com alternativas de demora. Os sistemas externos masculinos projetados em torno de bainhas sem látex estão conquistando um papel preventivo ao eliminar completamente o trauma de inserção, posicionando o mercado de cateteres urinários para crescimento diferenciado entre os gêneros.

Por Aplicação:

Liderança da Incontinência com Impulso de Crescimento em Lesão MedularA incontinência urinária representou 41,95% da receita em 2025, ancorando o mercado de cateteres urinários em meio à expansão demográfica. A demanda por lesão medular está prevista para registrar um CAGR de 6,44% à medida que a sobrevivência se estende e os protocolos de manejo da bexiga neurogênica se tornam padronizados em todo o mundo.

A complexidade das aplicações está aumentando: dispositivos intermitentes hidrofílicos reduzem a incidência de ITU em coortes com lesão medular, enquanto estratégias de remoção precoce reduzem complicações após cirurgia pélvica. Tecnologias como o Cateter BPH Optilume alcançaram 67,5% de melhora dos pacientes em dois anos, ilustrando o movimento do mercado em direção à eficácia específica por indicação. Os desenvolvedores que se concentram em portfólios flexíveis que abordam múltiplas patologias estão melhor posicionados para capturar compras cruzadas nos formulários hospitalares.

Por Usuário Final:

Dominância Hospitalar com Aceleração dos Cuidados DomiciliaresOs hospitais detinham 66,88% do consumo em 2025, refletindo a cateterização obrigatória em vias cirúrgicas, de emergência e de terapia intensiva. O canal de cuidados domiciliares está previsto para expandir 6,79% ao ano, pois o Medicare agora financia sistemas externos femininos sob códigos de equipamentos médicos duráveis com cobertura de copagamento de 80%.

Plataformas de distribuição por comércio eletrônico, telessaúde e monitores de drenagem automatizados estão simplificando o autocateterismo em casa. Inovações como bombas inteligentes de irrigação vesical com análises via Bluetooth estão permitindo a continuidade dos cuidados que rivaliza com a supervisão hospitalar. As instalações de cuidados de longo prazo permanecem críticas, mas o crescente escrutínio regulatório sobre a prevenção de ITUAC incentiva a alta mais rápida para ambientes domiciliares, elevando ainda mais a demanda ambulatorial dentro do mercado de cateteres urinários.

Análise Geográfica

Mercado de Cateteres Urinários da América do Norte

A América do Norte contribuiu com 40,05% das vendas de 2025, sustentada pelo reembolso do Medicare para sistemas externos premium e um gasto nacional estimado de 11 bilhões de USD em distúrbios urológicos. Os processos simplificados da via 510(k) facilitam a inovação: aprovações recentes incluem plataformas urodinâmicas sem fio que eliminam cateteres diagnósticos, mas ainda assim impulsionam a adoção de dispositivos de tratamento subsequentes.

Mercado de Cateteres Urinários da Europa

A Europa é moldada por regulamentações rigorosas. Metade dos fabricantes locais reduziu suas linhas de produtos devido aos custos de certificação do MDR, concentrando participação de mercado em multinacionais bem capitalizadas. A restrição ao DEHP, com vigência a partir de julho de 2030, acelera a transição para substratos bioplásticos, apesar de custos de insumos 20-40% mais elevados. Fabricantes de dispositivos com portfólios ecológicos em estágio inicial têm maior probabilidade de conquistar licitações hospitalares que favorecem métricas de sustentabilidade incorporadas nos critérios de compra.

Mercado de Cateteres Urinários da Ásia-Pacífico

A Ásia-Pacífico está no caminho para um CAGR de 7,12%, impulsionada pelo aumento dos volumes de procedimentos, pela expansão da cobertura de seguros e por um setor doméstico de tecnologia médica que deve superar 225 bilhões de USD até 2030. A carga de casos de lesão medular na China cresceu 63% desde 1990, traduzindo-se em demanda sustentada por cateteres intermitentes. Centros emergentes como Taiwan registram ganhos de dois dígitos nas importações de cateteres, beneficiando empresas que combinam fabricação offshore com conhecimento regulatório localizado. No entanto, as diversas regras de reembolso exigem estratégias de entrada no mercado personalizadas para evitar desalinhamentos de preços.

Cenário Competitivo

O mercado de cateteres urinários é moderadamente concentrado, com Coloplast, Becton Dickinson, B.Braun, Teleflex e ConvaTec comandando a maioria da receita global. Os participantes aproveitam a tecnologia de controle de infecções, a amplitude do portfólio e o alcance geográfico para defender sua participação. A aquisição de USD 3,7 bilhões da Axonics pela Boston Scientific ressalta o crescente interesse em soluções adjacentes de continência que podem limitar a dependência de cateteres. A Teleflex planeja se dividir em duas entidades até 2026, criando um negócio dedicado de urologia e cuidados agudos para aprimorar o foco em P&D.

Os fabricantes estão correndo para se diferenciar por meio da ciência dos materiais. A plataforma FeelClean da ConvaTec incorpora agentes lubrificantes na cadeia principal do polímero, enquanto a linha Foley de liga de metal nobre da Bactiguard obteve a primeira aprovação do Regulamento de Dispositivos Médicos para um cateter de demora em 2023, oferecendo desempenho antimicrobiano comprovado. Sensores inteligentes que permitem análises de fluxo em tempo real são outra fronteira, com startups licenciando algoritmos de IA para fabricantes de equipamentos originais tradicionais que buscam entrada rápida no mercado.

A resiliência da cadeia de suprimentos também molda a estratégia após as escassez da era pandêmica que levaram a FDA a classificar os cateteres urinários entre 142 dispositivos críticos. Empresas com capacidade verticalmente integrada de moldagem, extrusão e revestimento destacam menor risco de atrasos nos pedidos, um fator cada vez mais considerado nos contratos de aquisição hospitalar de longo prazo. O fornecimento sustentável e as embalagens recicláveis também entram nas avaliações de licitações à medida que o escrutínio sobre plásticos de uso único cresce.

Líderes do Setor Global de Cateteres Urinários

Boston Scientific Corporation

Hollister Incorporated

Teleflex Incorporated

B Braun Melsungen AG

Medtronic PLC

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Empresas Abrangidas no Relatório do Mercado Global de Cateteres Urinários

- Coloplast

- Becton Dickinson & Company (incl. C. R. Bard)

- B. Braun

- Teleflex

- Hollister

- Boston Scientific

- Convatec

- Amsino International

- CompactCath Inc.

- Cure Medical

- Cardinal Health

- Bactiguard AB

- Pennine Healthcare

- Go Medical Industries

- Medical Device Innovations Group

- Medtronic

- UroDev Medical

- WellSpect Healthcare

Desenvolvimentos Recentes do Setor no Mercado Global de Cateteres Urinários

- Dezembro de 2023: A UroMems relatou que todos os participantes do primeiro estudo de viabilidade feminina do implante inteligente UroActive atingiram os endpoints de seis meses; financiamento de USD 47 milhões garantido para avançar nos ensaios pivotais.

- Janeiro de 2023: A Bactiguard recebeu aprovação do Regulamento de Dispositivos Médicos para seu Cateter Foley BIP de látex incorporando um revestimento de liga de metal nobre para reduzir a adesão microbiana.

Mercado Global de Cateteres Urinários Report Scope and Research Methodology

Definição e Cobertura do Mercado

Nosso estudo trata o mercado de cateteres urinários como a receita anual gerada a partir de cateteres de demora (Foley), intermitentes e externos novos, de uso único ou reutilizáveis, que drenam a urina da bexiga em ambientes clínicos ou domiciliares em todo o mundo. O modelo rastreia os preços de tabela dos fabricantes, que são traduzidos para valores líquidos na saída de fábrica após os descontos típicos dos distribuidores e ajustados para unidades devolvidas ou recolhidas.

Exclusão do escopo: acessórios como bolsas de drenagem, géis de lubrificação e curativos de controle de infecção não fazem parte do valor de mercado.

Segmentos Abrangidos Neste Relatório

- Por Tipo de Produto

- Cateteres de Demora (Foley)

- Cateteres Intermitentes

- Cateteres Externos/de Preservativo

- Por Gênero

- Masculino

- Feminino

- Por Aplicação

- Incontinência Urinária

- Hiperplasia Prostática Benigna

- Lesão Medular

- Retenção Urinária Pós-operatória

- Outros

- Por Usuário Final

- Hospitais

- Instalações de Cuidados de Longo Prazo

- Ambientes de Cuidados Domiciliares

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Restante da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Austrália

- Coreia do Sul

- Restante da Ásia-Pacífico

- Oriente Médio e África

- CCG

- África do Sul

- Restante do Oriente Médio e África

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- América do Norte

Fontes de Dados, Dimensionamento do Mercado e Validação

Pesquisa Primária

Os analistas da Mordor realizaram entrevistas com urologistas em exercício, enfermeiros de controle de infecções, gerentes de aquisições e distribuidores de cateteres na América do Norte, Europa e vários países asiáticos e latino-americanos de alto crescimento. Essas conversas esclareceram padrões de uso no mundo real, frequências típicas de substituição, adoção de revestimentos premium e dispersões de preços regionais que as fontes secundárias apenas sugeriam.

Pesquisa Documental

Reunimos dados fundamentais de fontes abertas como os Centros de Controle e Prevenção de Doenças, a Organização Mundial da Saúde, as estatísticas de procedimentos hospitalares do Eurostat, a Associação Europeia de Urologia e periódicos revisados por pares que quantificam a incidência de ITU associada a cateter. Os relatórios anuais 10-K das empresas, os bancos de dados 510(k) da FDA e os registros alfandegários nacionais forneceram volumes de remessa e preços médios de venda. A D&B Hoovers e a Dow Jones Factiva nos auxiliaram na verificação da consistência financeira e nos picos de demanda impulsionados por notícias. Esta lista ilustra as principais referências; muitos documentos públicos adicionais foram consultados para validação.

Dimensionamento do Mercado e Previsão

Uma construção de cima para baixo começa com contagens de procedimentos, prevalência de incontinência urinária e coortes de lesão medular, que são então mapeadas para taxas de cateterização e ajustadas para o uso médio anual de cateteres por grupo de pacientes. Os resultados são verificados de forma cruzada com consolidações de receita de fornecedores de baixo para cima e verificações de canal para ajustar os totais. Os principais impulsionadores do modelo incluem 1) crescimento da população geriátrica, 2) volume de cirurgias urológicas, 3) variações no preço unitário médio de cateteres, 4) regulamentações de redução de ITUAC, 5) adoção do autocateterismo domiciliar e 6) mudanças regionais no reembolso. As previsões empregam regressão multivariada combinada com sensibilidade de três cenários em torno da adoção de prêmio de revestimento e da inflexão da curva de envelhecimento. As lacunas nos dados em nível de distribuidor são preenchidas por meio de alocação proporcional usando indicadores de participação nas importações e densidade de leitos hospitalares.

Validação de Dados e Ciclo de Atualização

Os resultados passam por verificações de variância em relação a dados históricos de comércio e valores publicados anteriormente; qualquer valor discrepante provoca uma nova entrevista ou revisão documental antes da aprovação final. Os relatórios são atualizados a cada ano, e revisões intermediárias são acionadas quando recolhimentos, redefinições de reembolso ou proibições de políticas afetam materialmente a demanda. Uma revisão final do analista garante que os clientes recebam a linha de base mais recente.

Como o Tamanho do Mercado Global de Cateteres Urinários da Mordor Intelligence se Compara a Outras Estimativas Publicadas

As estimativas publicadas frequentemente divergem porque as empresas escolhem diferentes combinações de produtos, premissas de preços e cadências de atualização.

Os principais fatores de divergência incluem se os cateteres externos de venda livre são contabilizados, quão agressivamente o crescimento do autocateterismo feminino é projetado e se os mercados em desenvolvimento estão totalmente representados. Uma consultoria global reporta cerca de USD 6,5 bilhões para 2025 ao adicionar dispositivos externos do canal varejista, enquanto uma publicação especializada do setor cita apenas USD 2,6 bilhões após limitar o escopo às unidades Foley e intermitentes hospitalares; um banco de dados do setor mostra USD 3,7 bilhões para 2024 ao rastrear apenas as sete principais economias.

Comparação de Referência

| Tamanho do Mercado | Fonte anonimizada | Principal fator de divergência |

|---|---|---|

| USD 6,08 bilhões (2025) | ||

| USD 6,54 bilhões (2025) | Consultoria Global A | Contabiliza cateteres externos varejistas e inclui preços de venda livre com margens ao consumidor |

| USD 2,60 bilhões (2025) | Publicação Especializada B | Limita o escopo às compras hospitalares em 15 países desenvolvidos apenas |

| USD 3,70 bilhões (2024) | Banco de Dados do Setor C | Exclui cateteres externos e omite América Latina, África e Oriente Médio |

Em suma, o escopo disciplinado de produtos da Mordor, a normalização transparente de preços e a cadência de atualização anual fornecem uma linha de base equilibrada e rastreável na qual os tomadores de decisão podem confiar para planejamento e benchmarking.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do Mercado Global de Cateteres Urinários?

O tamanho do mercado de cateteres urinários atingiu USD 6,39 bilhões em 2026 e está projetado para alcançar USD 8,2 bilhões até 2031.

Quem são os principais participantes do Mercado Global de Cateteres Urinários?

Boston Scientific Corporation, Hollister Incorporated, Teleflex Incorporated, B Braun Melsungen AG e Medtronic PLC são as principais empresas que operam no Mercado Global de Cateteres Urinários.

Qual é a região de crescimento mais rápido no Mercado Global de Cateteres Urinários?

A Ásia-Pacífico está prevista para expandir a um CAGR de 7,12% entre 2026 e 2031, impulsionada pelo aumento dos volumes de procedimentos e pela melhoria do reembolso.

Qual região tem a maior participação no Mercado Global de Cateteres Urinários?

Em 2025, a América do Norte detém a maior participação de mercado no Mercado Global de Cateteres Urinários.

Qual tipo de cateter detém a maior participação?

Os cateteres de demora Foley lideraram com 51,62% da participação do mercado de cateteres urinários em 2025.

Página atualizada pela última vez em: