Tamanho e Participação do Mercado de Microcateteres

Visão Geral do Mercado

| Período de Estudo | 2022 - 2031 |

|---|---|

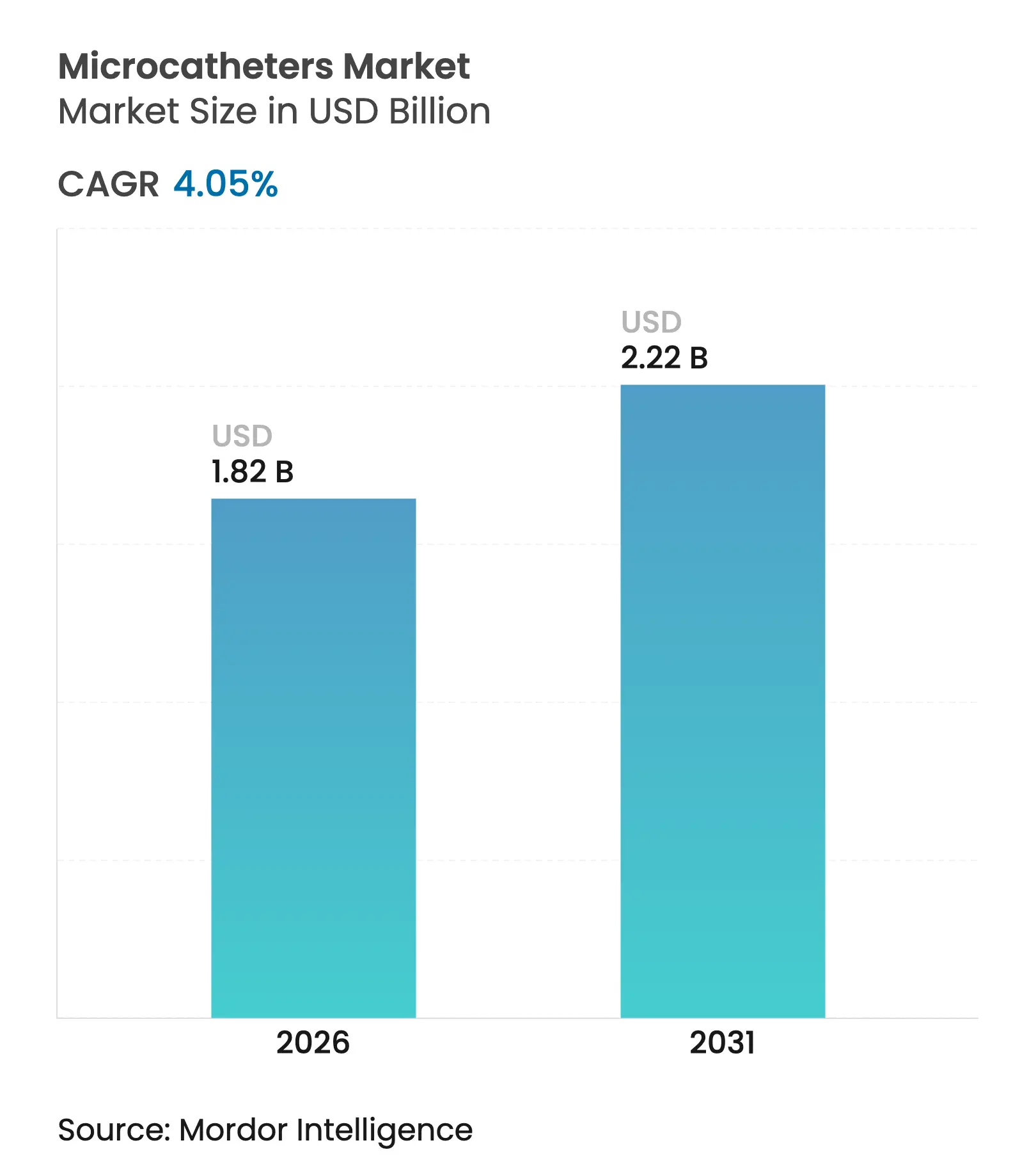

| Tamanho do Mercado (2026) | 1.82 Bilhões de dólares |

| Tamanho do Mercado (2031) | 2.22 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.05% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Microcateteres por Mordor Intelligence

O tamanho do mercado de microcateteres foi avaliado em USD 1,75 bilhão em 2025 e estima-se que cresça de USD 1,82 bilhão em 2026 para atingir USD 2,22 bilhões até 2031, a um CAGR de 4,05% durante o período de previsão (2026-2031). Essa expansão reflete volumes de procedimentos em constante crescimento nos contextos cardiovascular, neurovascular e oncológico, à medida que os clínicos favorecem tratamentos minimamente invasivos que encurtam os tempos de recuperação e reduzem os custos gerais de atendimento. O maior suporte regulatório para dispositivos de próxima geração, a ampliação das indicações clínicas para denervação renal e trombectomia em acidente vascular cerebral, e as rápidas inovações em materiais que aprimoram a dirigibilidade e a precisão do rastreamento da ponta estão reforçando a demanda. Ao mesmo tempo, a migração de procedimentos intervencionistas para centros de cirurgia ambulatorial (ASCs) amplia os canais de distribuição e intensifica a concorrência entre os fabricantes que buscam abastecer instalações ambulatoriais sensíveis a custos. Aquisições estratégicas — mais notavelmente a compra de USD 4,9 bilhões da Inari Medical pela Stryker e a aquisição de €760 milhões da unidade de intervenção vascular da BIOTRONIK pela Teleflex — destacam uma mudança em direção à amplitude do portfólio e plataformas de entrega integradas, enquanto as vulnerabilidades da cadeia de suprimentos em torno de polímeros de alto desempenho lembram as partes interessadas dos riscos de produção persistentes.

Principais Conclusões do Relatório

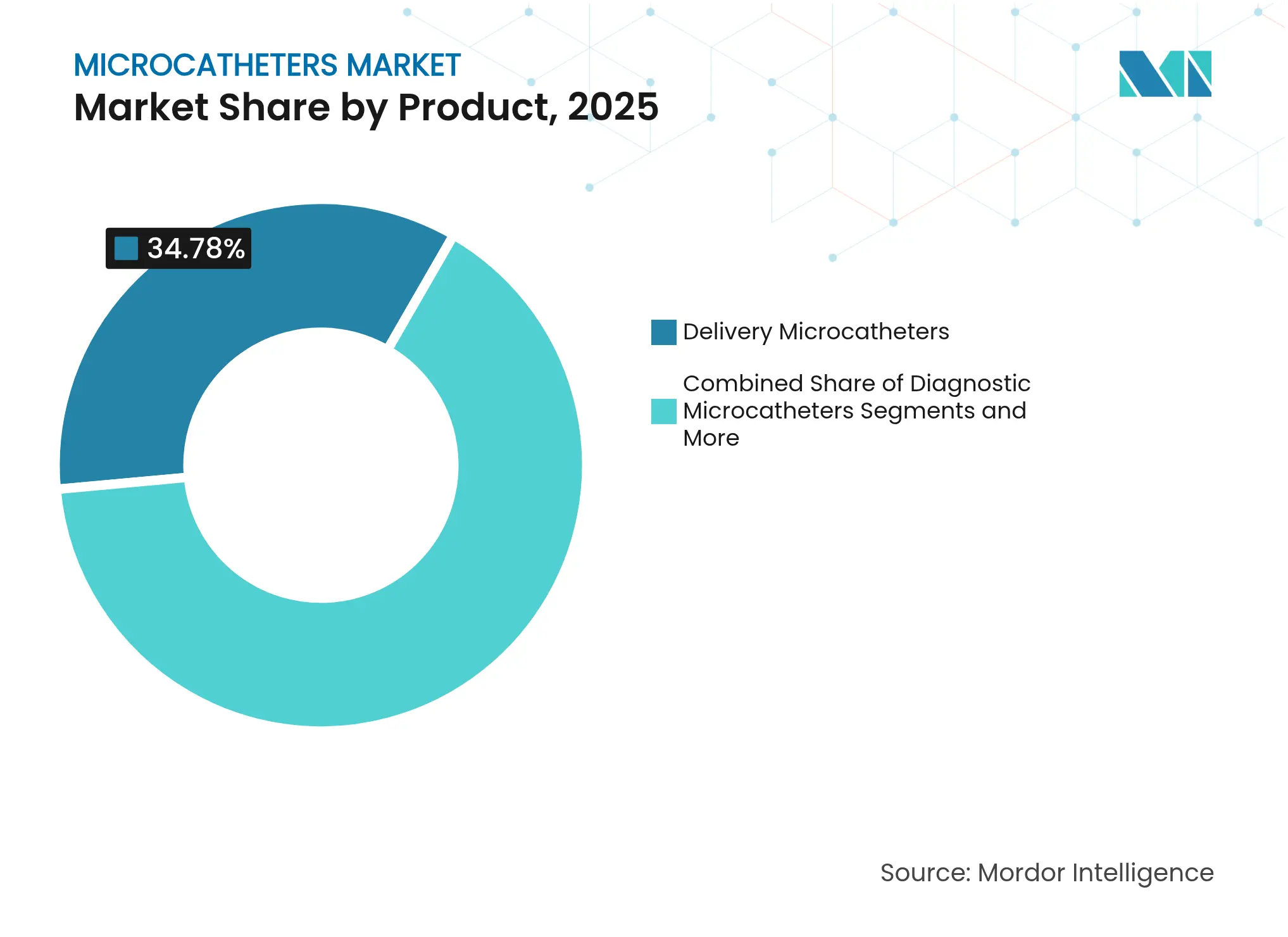

- Por categoria de produto, os microcateteres de entrega lideraram com 34,78% de participação na receita em 2025, enquanto os dispositivos direcionáveis devem avançar a um CAGR de 5,05% até 2031.

- Por design, os sistemas de lúmen único detinham 65,62% da participação do mercado de microcateteres em 2025; as soluções de lúmen duplo registram a expansão mais rápida, a um CAGR de 5,41% até 2031.

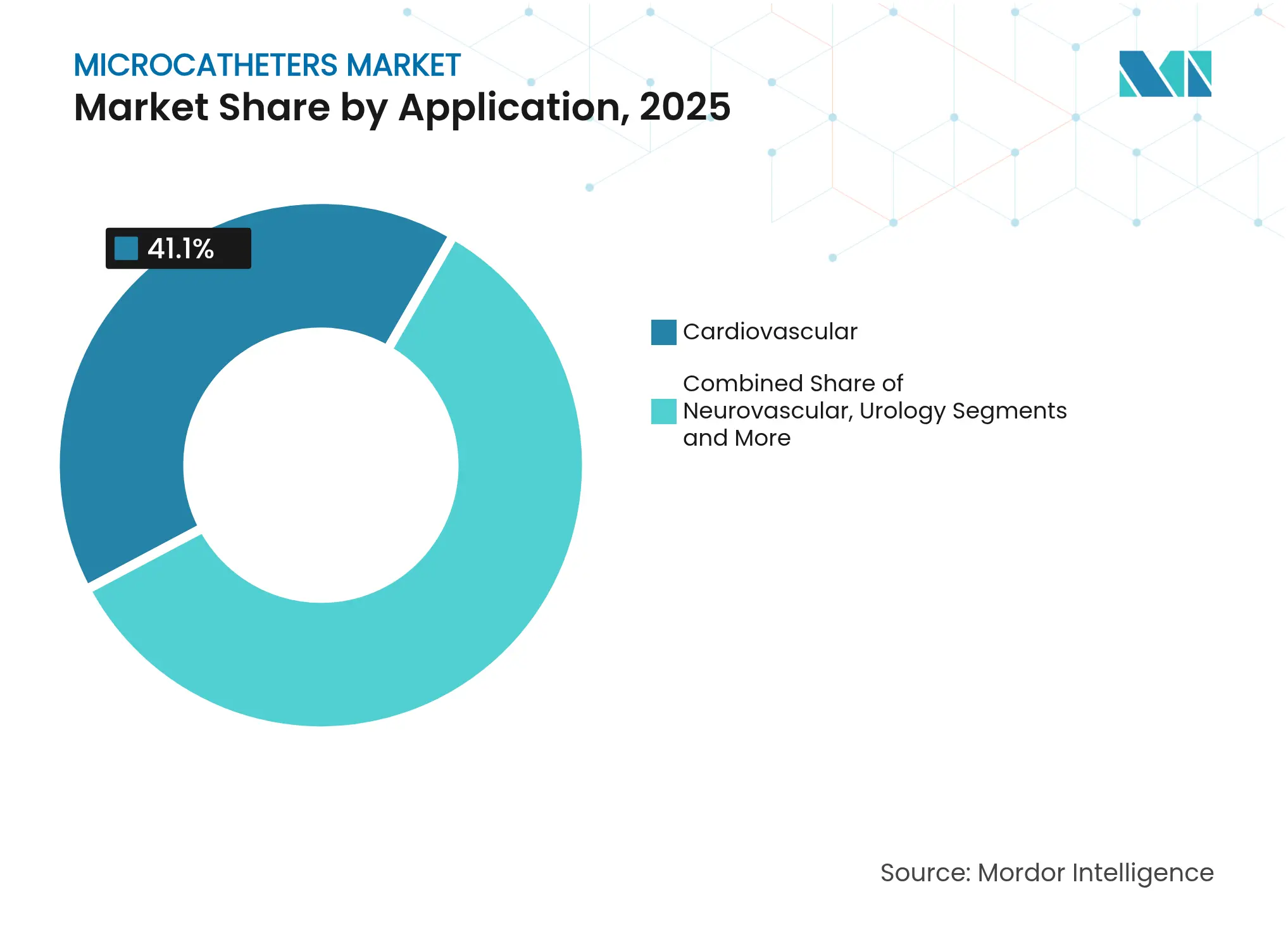

- Por aplicação, os procedimentos cardiovasculares responderam por 41,10% do tamanho do mercado de microcateteres em 2025, enquanto os usos neurovasculares devem crescer a um CAGR de 5,78%.

- Por usuário final, os hospitais retiveram 74,10% de participação em 2025, mas os ASCs representam o canal de crescimento mais rápido, a um CAGR de 5,56%.

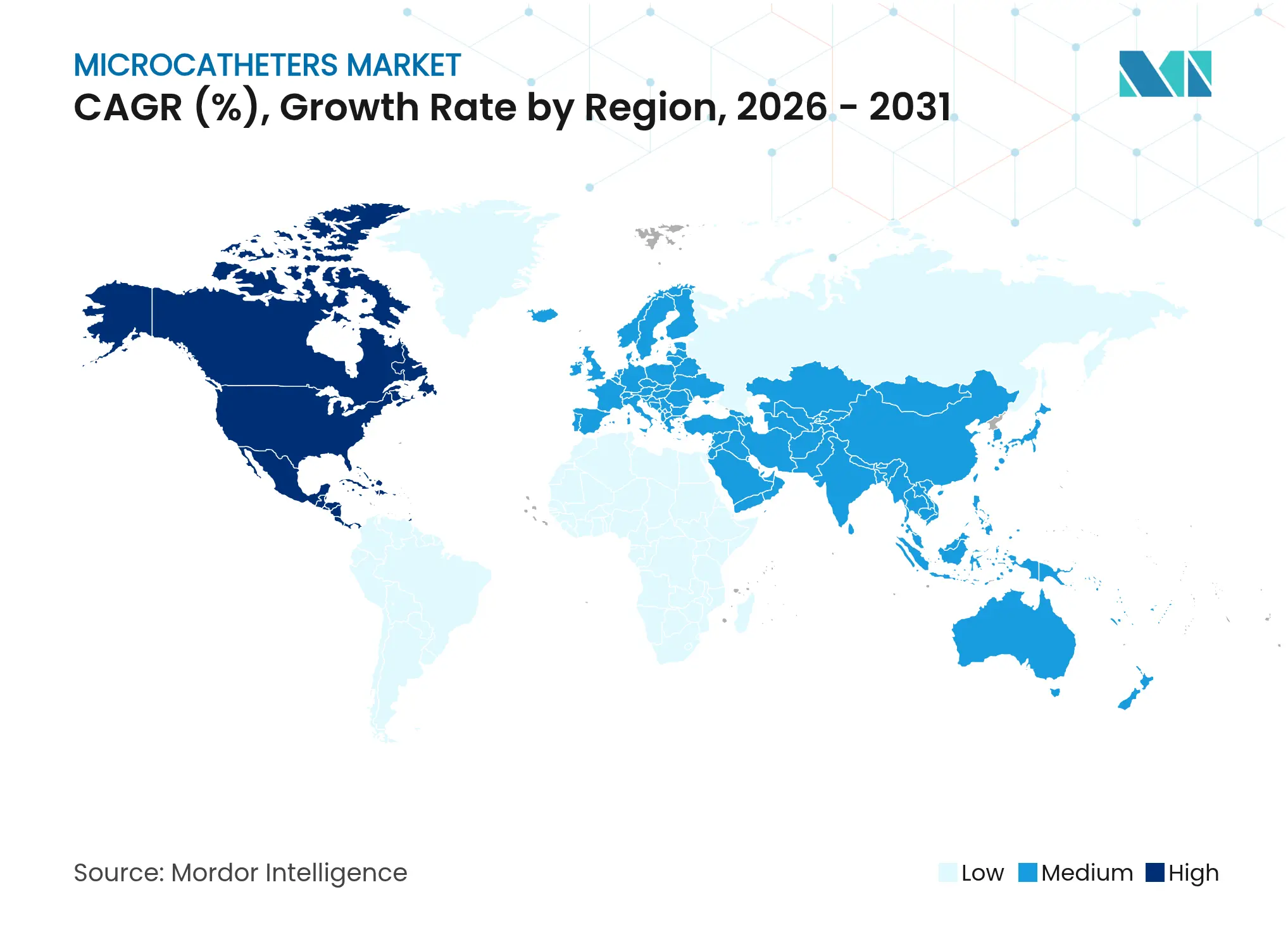

- Por geografia, a América do Norte comandou 41,30% de participação em 2025; a Ásia-Pacífico registra o maior CAGR regional de 6,05% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Microcateteres

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente incidência de doenças cardiovasculares e neurovasculares crônicas | +1.8% | Global; concentrado na América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Crescimento da população geriátrica e demanda por procedimentos minimamente invasivos | +1.2% | Global; mais forte na Ásia-Pacífico e América do Norte | Médio prazo (2-4 anos) |

| Aprovações regulatórias e diretrizes de tratamento favoráveis | +0.9% | América do Norte e UE | Curto prazo (≤ 2 anos) |

| Avanços tecnológicos em dirigibilidade, rastreamento de ponta e materiais compostos | +1.1% | Centros de inovação global nos EUA, Japão e Alemanha | Médio prazo (2-4 anos) |

| Maior adoção de procedimentos minimamente invasivos de denervação renal | +0.7% | América do Norte e UE | Médio prazo (2-4 anos) |

| Financiamento de capital de risco para sistemas integrados de microcateter e entrega | +0.5% | América do Norte | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Incidência de Doenças Cardiovasculares e Neurovasculares Crônicas

A prevalência de doenças cardiovasculares está expandindo os volumes de procedimentos em todo o mundo, pressionando os sistemas de saúde e acelerando a adoção de terapias baseadas em cateter. A Associação Americana do Coração projeta que os gastos com cuidados cardiovasculares escalem de USD 393 bilhões em 2020 para USD 1,490 trilhão até 2050. Os protocolos de intervenção em acidente vascular cerebral agora priorizam a trombectomia endovascular para grandes núcleos isquêmicos, refletindo melhorias nos resultados relatadas em ensaios multicêntricos [1]New England Journal of Medicine, "Trombectomia em Grande Infarto," nejm.org. Pesquisas de mercado mostram que as receitas de dispositivos neurovasculares aumentam de USD 3,6 bilhões em 2023 para USD 5,5 bilhões até 2028, ilustrando uma demanda robusta por sistemas avançados de navegação. Esse impulso epidemiológico sustenta o crescimento de longo prazo em todo o mercado de microcateteres.

Crescimento da População Geriátrica e Demanda por Procedimentos Minimamente Invasivos

Os ganhos globais na expectativa de vida ampliam o conjunto de pacientes que necessitam de intervenções vasculares complexas, ao mesmo tempo que favorecem vias de acesso de baixo trauma. Estudos geriátricos em reparo endovascular torácico da aorta documentam menor morbidade em comparação com a cirurgia aberta, apesar do maior risco basal. Os protocolos de substituição transcateter da valva aórtica incorporam cada vez mais métricas de fragilidade, impulsionando refinamentos de design para hastes de microcateter ultraflexíveis que navegam em anatomias tortuosas. A crescente preferência ambulatorial sustenta um segmento de ASC de USD 59 bilhões até 2028, ampliando as oportunidades de aquisição de kits compactos de microcateter de uso único.

Aprovações Regulatórias e Diretrizes de Tratamento Favoráveis

O framework de Plano de Controle de Mudanças Predeterminadas da FDA permite alterações iterativas em dispositivos sem novas submissões 510(k), encurtando o tempo de comercialização para modelos de microcateter atualizados. As emendas harmonizadas ao Regulamento do Sistema de Qualidade, em vigor a partir de fevereiro de 2026, facilitam os lançamentos globais ao alinhar os requisitos dos EUA e da ISO. O progresso paralelo na Europa por meio do Eudamed aumenta a transparência e a vigilância pós-mercado. Essas mudanças de política criam um vento favorável para a rápida adoção de sistemas de entrega de precisão que atendem a necessidades terapêuticas não atendidas.

Avanços Tecnológicos em Dirigibilidade, Rastreamento de Ponta e Materiais Compostos

Os métodos de modelagem robótica alcançam 96% de sucesso na primeira passagem em casos intrincados de aneurisma cerebral, superando amplamente as técnicas manuais. O microcateter direcionável Bendit demonstrou navegação sem fio-guia em quase metade dos casos estudados, reduzindo a complexidade do procedimento. Novas fibras poliméricas permitem a orientação por ressonância magnética, eliminando a exposição à radiação em determinadas intervenções cardiovasculares. Tais avanços otimizam a precisão da navegação e reduzem os tempos de fluoroscopia, aumentando a confiança do operador e a segurança do paciente.

Maior Adoção de Procedimentos Minimamente Invasivos de Denervação Renal

As aprovações da FDA para os sistemas Symplicity Spyral e Paradise validam a denervação renal baseada em cateter, que demonstrou reduções de 26% em eventos cardiovasculares adversos maiores em coortes de hipertensão resistente. O uso comercial inicial está concentrado na América do Norte e na Europa, mas as diretrizes emergentes preveem uma adoção mais ampla, estimulando designs dedicados de microcateter capazes de fornecer funções de ablação e detecção de pressão em uma única passagem.

Financiamento de Capital de Risco para Sistemas Integrados de Microcateter e Entrega

Os ecossistemas de capital de risco norte-americanos continuam a apoiar startups que desenvolvem arquiteturas de lúmen duplo e cateteres habilitados por sensores. A recente rodada de financiamento de USD 10 milhões da Vantis Vascular tem como alvo a comercialização nos EUA de sua plataforma CrossFast, refletindo o apetite dos investidores por tecnologias de entrega multifuncionais.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto custo de fabricação e complexo processo de aprovação regulatória | -0.8% | Global; mais agudo em mercados emergentes | Longo prazo (≥ 4 anos) |

| Complicações relacionadas ao cateter e recalls | -0.6% | América do Norte e UE | Médio prazo (2-4 anos) |

| Restrições na cadeia de suprimentos para polímeros de alto desempenho | -0.4% | Centros de produção da Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Escassez de intervencionistas treinados em dispositivos de perfil ultrabaixo | -0.3% | Mercados emergentes e áreas rurais | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo de Fabricação e Complexo Processo de Aprovação Regulatória

A escassez de PTFE em 2024 forçou as empresas a internalizar a extrusão e elevou os custos de produção em todo o setor de microcateteres. Os encargos de conformidade associados ao Regulamento de Dispositivos Médicos da Europa elevam ainda mais as despesas de certificação, pressionando os fornecedores menores. As interrupções na matéria-prima de Nitinol complicam a produção de hastes direcionáveis que dependem de ligas com memória de forma. Essas pressões podem retardar o lançamento de dispositivos e limitar a flexibilidade de preços.

Complicações Relacionadas ao Cateter e Recalls

As ações de Classe I da FDA em vários sistemas proeminentes, incluindo o Pipeline Vantage da Medtronic e o cateter de revascularização da Route 92 Medical, ressaltam preocupações de segurança que podem corroer a confiança dos clínicos [2]FDA, "Recall do Dispositivo de Embolização Pipeline Vantage," fda.gov. A publicidade de eventos adversos exige controles de qualidade rigorosos e correções rápidas de design, podendo atrasar o crescimento em determinados nichos de produtos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Produto: Sistemas de Entrega Impulsionam a Base do Mercado

Os microcateteres de entrega capturaram 34,78% das receitas de 2025, sublinhando seu papel central na implantação de dispositivos para colocação de stents, embolização e entrega de medicamentos. A linha MAMBA da Boston Scientific demonstrou requisitos de força 36,8% menores em canais tortuosos do que as ofertas concorrentes, reforçando a preferência por hastes de alta capacidade de empurre. O tamanho do mercado de microcateteres vinculado às variantes de entrega deve se expandir de forma constante à medida que os volumes de casos aumentam nos ASCs e nas economias em desenvolvimento. A demanda por microcateteres direcionáveis está crescendo a um CAGR de 5,05%, auxiliada pela modelagem assistida por computador e pela navegação sem fio-guia que reduzem a exposição à fluoroscopia e os tempos de procedimento.

Os microcateteres de aspiração continuam a ganhar força na trombectomia mecânica. O SOFIA 6F alcançou 97,2% de revascularização bem-sucedida com uma taxa de primeira passagem de 75% em oclusões de grandes vasos. Os microcateteres de diagnóstico mantêm relevância para o mapeamento angiográfico, enquanto os microcateteres-guia atendem ao acesso direcionado por fluxo em territórios neurovasculares delicados. O FreeClimb 88 combinado com as plataformas de entrega Tenzing 8 registrou 94,3% de sucesso no avanço do dispositivo, ressaltando os benefícios de interoperabilidade.

Por Design: Dominância do Lúmen Único Enfrenta Inovação do Lúmen Duplo

Os dispositivos de lúmen único detinham 65,62% de participação em 2025, favorecidos para embolização de rotina onde a simplicidade e o controle de custos prevalecem. No entanto, os cirurgiões solicitam cada vez mais formatos de lúmen duplo que permitem infusão simultânea e passagem de dispositivos, impulsionando um CAGR de 5,41%. A tecnologia de intertravamento DuoPro da CrossFast exemplifica essa tendência, oferecendo maior capacidade de empurre enquanto mantém a funcionalidade de duplo monotrilho. O tamanho do mercado de microcateteres para sistemas de lúmen duplo deve se ampliar à medida que procedimentos complexos de oncologia e neurovascular migram para consultórios ambulatoriais, onde a redução das etapas de troca economiza tempo.

Por Aplicação: Liderança Cardiovascular Desafiada pelo Crescimento Neurovascular

As intervenções cardiovasculares dominaram 41,10% dos gastos de 2025, impulsionadas pelos altos volumes de intervenção coronária percutânea e pelos modelos de reembolso maduros. A participação do mercado de microcateteres na cardiologia permanece grande, mas as indicações neurovasculares estão se expandindo mais rapidamente, a um CAGR de 5,78%, à medida que cateteres miniaturizados permitem o acesso a vasos distais para resgate em acidente vascular cerebral. As evidências crescentes de que os centros ambulatoriais podem realizar intervenções coronárias percutâneas com segurança estão estimulando ainda mais as compras de equipamentos para operadores comunitários. A oncologia e a embolização tumoral representam outro nicho de alto crescimento, à medida que os radiologistas intervencionistas adotam cateteres de entrega direcionada de medicamentos para reduzir a toxicidade sistêmica.

Os segmentos vascular periférico e urologia adicionam contribuições constantes, com os cateteres de denervação renal criando uma nova subcategoria após aprovações recentes. Os procedimentos de otorrinolaringologia, embora comparativamente pequenos, registram crescente adoção de microcateteres para devascularização pré-operatória de tumores de cabeça e pescoço, alcançando oclusão angiográfica quase total em 74,5% dos casos.

Por Usuário Final: Dominância Hospitalar Enfrenta Disrupção dos ASCs

Os hospitais retiveram 74,10% de participação na receita em 2025 graças às linhas de serviço abrangentes e aos frameworks de compras estabelecidos. No entanto, os ASCs, em expansão a um CAGR de 5,56%, representam uma fronteira de crescimento fundamental à medida que os pagadores incentivam locais de menor custo. As redes de ASCs agora realizam casos complexos de cardiologia com resultados clínicos comparáveis aos dos hospitais terciários, impulsionando a aquisição de kits de cateter compactos e descartáveis. Clínicas e centros especializados complementam esses canais ao atender fluxos de trabalho de nicho em neurovascular e oncologia intervencionista. Programas de treinamento em grandes centros acadêmicos que realizam mais de 6.000 procedimentos anualmente preenchem as lacunas de intervencionistas qualificados.

Análise Geográfica

A América do Norte liderou com 41,30% de participação no mercado de microcateteres em 2025, impulsionada por sistemas de saúde avançados, reembolso favorável e rápida adoção de inovações. A Boston Scientific registrou 31,1% de crescimento no segmento cardiovascular no primeiro trimestre de 2025, sinalizando uma demanda robusta nos EUA por plataformas de dispositivos de alto desempenho. Os aumentos projetados nos gastos cardiovasculares para USD 1,490 trilhão até 2050 garantem demanda contínua por soluções minimamente invasivas e econômicas.

A Europa segue como uma arena madura, porém rica em oportunidades. A implementação do Regulamento de Dispositivos Médicos melhora a rastreabilidade dos produtos e eleva as expectativas de qualidade, beneficiando os fabricantes estabelecidos capazes de atender a requisitos rigorosos de dados. A Terumo registrou 17,1% de crescimento nas vendas no exterior em 2024, impulsionada pela demanda europeia por sistemas complexos de microcateter. A demografia envelhecida e as redes concentradas de acidente vascular cerebral aceleram ainda mais a utilização de dispositivos.

A Ásia-Pacífico registra a expansão mais rápida, a um CAGR de 6,05% até 2031. O mercado de tecnologia médica da Índia deve triplicar para USD 50 bilhões até 2030, em meio a esquemas de incentivos vinculados à produção. As reformas contínuas de saúde da China e o crescimento das coortes de renda média impulsionam o consumo de dispositivos premium, enquanto o crescimento anual de mais de 10% do Vietnã eleva o papel da região na cadeia de suprimentos. O aumento quíntuplo da capacidade da Lubrizol em sua instalação de tubos em Chennai ilustra a determinação das empresas globais de localizar o fornecimento de polímeros e mitigar o risco de matérias-primas. Coletivamente, essas dinâmicas sustentam a escalada contínua do mercado de microcateteres em toda a Ásia-Pacífico.

Cenário Competitivo

O setor de microcateteres exibe consolidação moderada, à medida que as empresas líderes buscam diferenciação tecnológica e expansão inorgânica para sustentar sua participação. Os players estabelecidos enfatizam sistemas de entrega integrados que combinam hastes direcionáveis, sensores e modalidades de imagem em kits de uso único que encurtam os tempos de procedimento. Os depósitos de patentes cobrindo algoritmos de posicionamento automatizado, cateteres guiados por ultrassom e bainhas compostas ressaltam uma corrida de inovação focada em precisão e ergonomia do operador.

A aquisição da Inari Medical pela Stryker amplia seu alcance na trombectomia periférica, ao mesmo tempo que adiciona capacidades venosas complementares. A compra da divisão de intervenção vascular da BIOTRONIK pela Teleflex aprimora a amplitude de seu portfólio coronário e periférico, melhorando o potencial de venda cruzada dentro de grandes redes hospitalares. Entrantes apoiados por capital de risco, como Bendit e Vantis Vascular, visam aplicações de nicho com arquiteturas especializadas direcionáveis ou de lúmen duplo, forçando os incumbentes a acelerar os ciclos de P&D.

A resiliência da cadeia de suprimentos tornou-se um diferenciador estratégico desde as escassezes de polímeros de 2024. As empresas que investem em integração vertical — por exemplo, extrusão interna de PTFE ou contratos exclusivos de fornecimento de Nitinol — estão melhor posicionadas para garantir cronogramas de entrega para ASCs e distribuidores. Em geral, as estratégias de marketing enfatizam a geração de evidências clínicas por meio de ensaios multicêntricos para garantir reembolso e reforçar a credibilidade da marca.

Líderes do Setor de Microcateteres

Medtronic

Stryker

Boston Scientific Corporation

Terumo Medical Corporation

Teleflex Incorporated

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2024: A MicroVention (Terumo) lançou o stent intracraniano de assistência a coil LVIS EVO nos Estados Unidos, ampliando as opções para o reparo de aneurismas de colo largo.

- Fevereiro de 2024: A BIOTRONIK e a IMDS introduziram o Micro RX, um microcateter flexível projetado para anatomias coronárias desafiadoras.

- Novembro de 2023: A Transit Scientific recebeu aprovação da FDA para seu microcateter para entregar diversos agentes embólicos com precisão e ajudar os profissionais de saúde a melhorar o atendimento ao paciente com melhores ferramentas.

- Outubro de 2023: A Merit Medical Systems expandiu sua linha de produtos de microcateter Maestro. A linha de produtos Maestro oferece dispositivos de emboloterapia com microesferas Embosphere. Esses microcateteres de 165 cm estão disponíveis em vários diâmetros, como 2,1 F, 2,4 F, 2,8 F e 2,9 F, para suportar uma gama mais ampla de procedimentos de embolização.

Escopo do Relatório Global do Mercado de Microcateteres

Os microcateteres são tubos longos e extremamente finos usados em procedimentos minimamente invasivos para acessar e navegar por vasos sanguíneos estreitos ou outras áreas delicadas do corpo. Eles são finos, flexíveis, direcionáveis e multifuncionais.

O mercado de microcateteres é segmentado por produto, design, aplicação, usuário final e geografia. Por produto, o mercado é segmentado em microcateteres de entrega, microcateteres de diagnóstico, microcateteres de aspiração e microcateteres direcionáveis. Por design, o mercado é segmentado em microcateteres de lúmen único e microcateteres de lúmen duplo. Por aplicação, o mercado é segmentado em cardiovascular, neurologia, oncologia, otorrinolaringologia e outras aplicações. Por usuário final, o mercado é segmentado em hospitais, clínicas e centros de cirurgia ambulatorial. O relatório também cobre os tamanhos de mercado estimados e as tendências para 17 países nas principais regiões globalmente. O relatório oferece tamanho de mercado e previsão em termos de valor (USD) para os segmentos acima.

| Microcateteres de Entrega |

| Microcateteres de Diagnóstico |

| Microcateteres de Aspiração |

| Microcateteres Direcionáveis |

| Microcateteres-Guia (Sobre o Fio, Direcionados por Fluxo) |

| Lúmen Único |

| Lúmen Duplo |

| Cardiovascular |

| Neurovascular |

| Vascular Periférico |

| Oncologia e Embolização Tumoral |

| Urologia |

| Otorrinolaringologia |

| Hospitais |

| Clínicas e Centros Especializados |

| Centros de Cirurgia Ambulatorial |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Austrália | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Produto | Microcateteres de Entrega | |

| Microcateteres de Diagnóstico | ||

| Microcateteres de Aspiração | ||

| Microcateteres Direcionáveis | ||

| Microcateteres-Guia (Sobre o Fio, Direcionados por Fluxo) | ||

| Por Design | Lúmen Único | |

| Lúmen Duplo | ||

| Por Aplicação | Cardiovascular | |

| Neurovascular | ||

| Vascular Periférico | ||

| Oncologia e Embolização Tumoral | ||

| Urologia | ||

| Otorrinolaringologia | ||

| Por Usuário Final | Hospitais | |

| Clínicas e Centros Especializados | ||

| Centros de Cirurgia Ambulatorial | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Austrália | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do Mercado de Microcateteres?

Espera-se que o tamanho do Mercado de Microcateteres atinja USD 1,82 bilhão em 2026 e cresça a um CAGR de 4,05% para atingir USD 2,22 bilhões até 2031.

Qual segmento de produto lidera a receita global?

Os microcateteres de entrega comandam a maior participação, com 34,78% das vendas de 2025, graças ao seu papel universal na implantação de dispositivos em múltiplas especialidades.

Quem são os principais players do Mercado de Microcateteres?

Medtronic, Stryker, Boston Scientific Corporation, Terumo Medical Corporation e Teleflex Incorporated são as principais empresas que operam no Mercado de Microcateteres.

Qual é a região de crescimento mais rápido no Mercado de Microcateteres?

A Ásia-Pacífico registra o maior CAGR regional de 6,05% devido à expansão da infraestrutura de saúde e às políticas governamentais favoráveis.

Qual região tem a maior participação no Mercado de Microcateteres?

Em 2025, a América do Norte detém a maior participação de mercado no Mercado de Microcateteres.

Página atualizada pela última vez em: