Tamanho e Participação do Mercado de Cateter Venoso Central

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 2.69 Bilhões de dólares |

| Tamanho do Mercado (2031) | 3.67 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.40% CAGR |

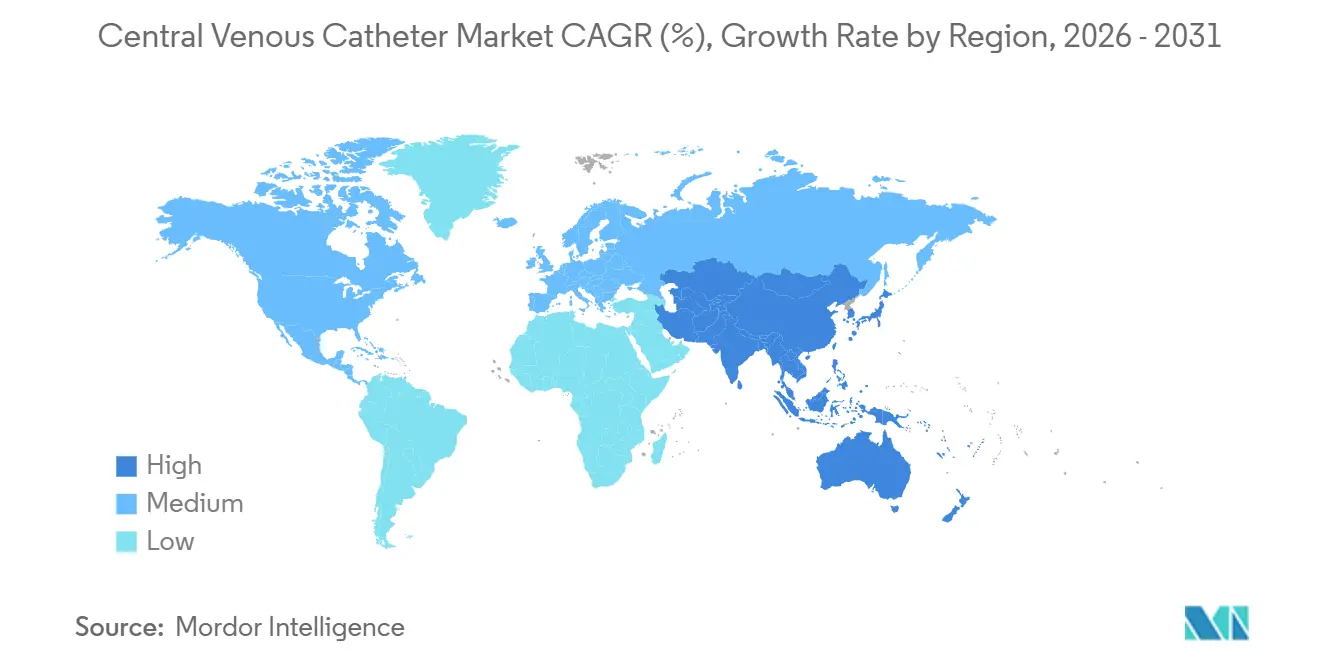

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

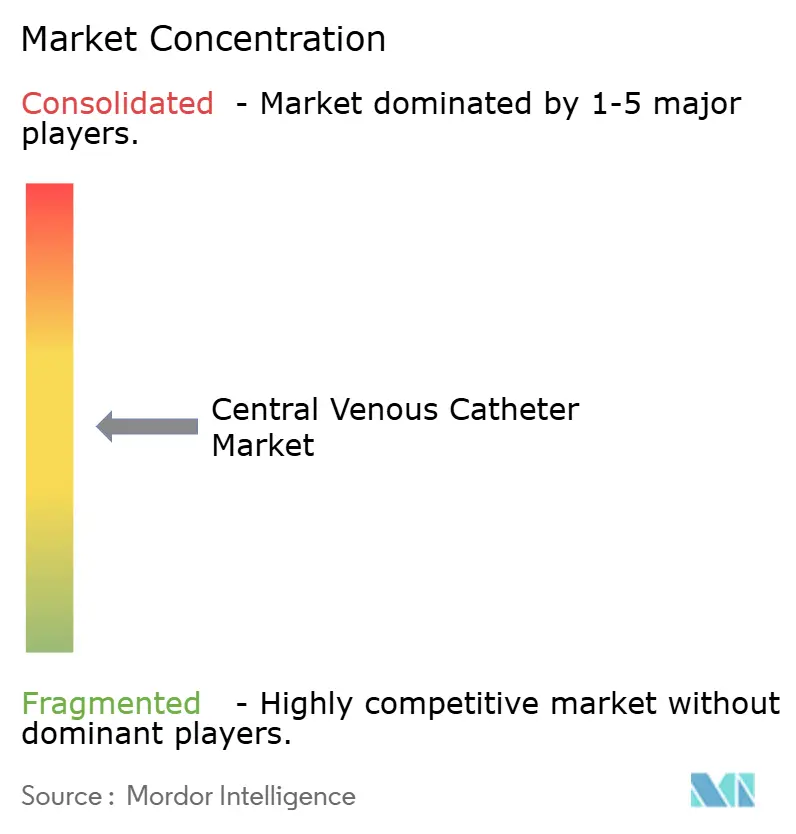

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Cateter Venoso Central por Mordor Intelligence

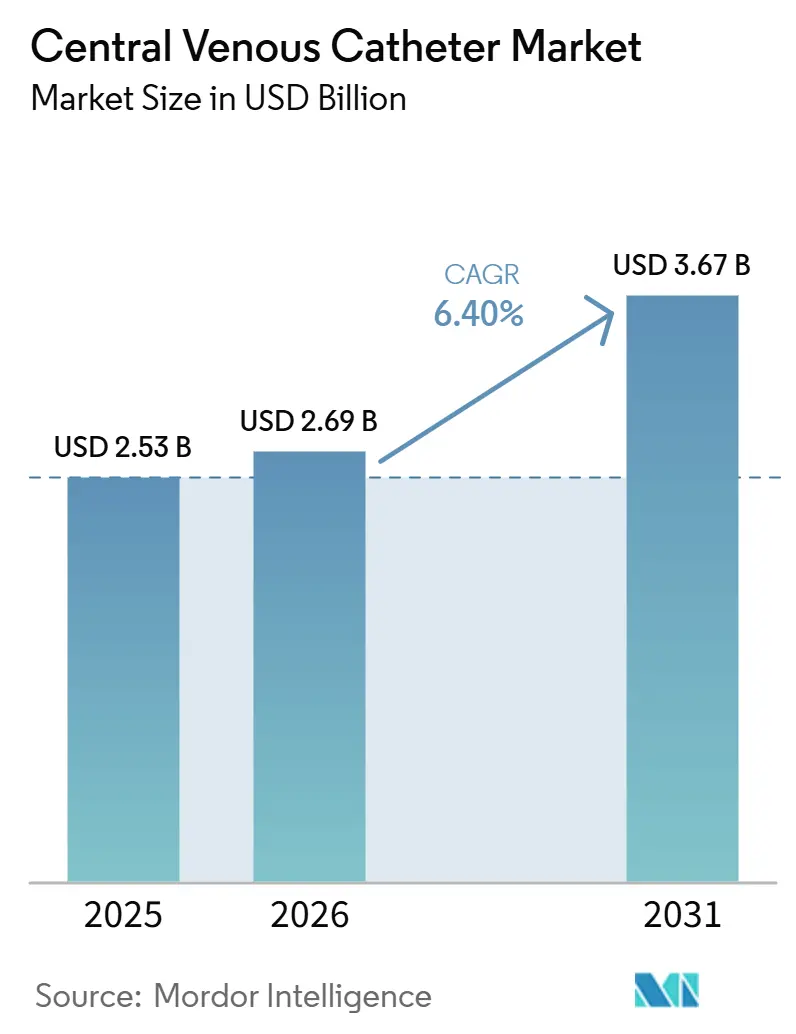

Espera-se que o tamanho do Mercado de Cateter Venoso Central cresça de 2,53 bilhões de USD em 2025 para 2,69 bilhões de USD em 2026 e tem previsão de atingir 3,67 bilhões de USD até 2031 a um CAGR de 6,40% no período de 2026 a 2031.

O mercado de cateter venoso central é sustentado pela demanda constante proveniente de infusão oncológica, hemodiálise, cuidados intensivos e suporte nutricional de longa duração, uma vez que esses ambientes de cuidado dependem do acesso central para administração de medicamentos e monitoramento. O uso crescente em diálise e tratamento oncológico continua a sustentar os volumes de procedimentos, enquanto a transição para infusão domiciliar e ambientes ambulatoriais está expandindo a adoção além dos hospitais. O desenvolvimento de produtos está direcionando o mercado de cateter venoso central para sistemas com capacidade de injeção de alta pressão, antimicrobianos e integrados ao fluxo de trabalho, que atendem a protocolos clínicos mais rigorosos e reduzem a complexidade de inserção. No entanto, a pressão de preços proveniente de licitações e aquisições baseadas em valor limita uma realização de preços mais ampla entre as regiões, enquanto os principais fornecedores mantêm vantagem competitiva por meio de portfólios abrangentes, evidências clínicas e canais estabelecidos de contratação hospitalar.

Principais Conclusões do Relatório

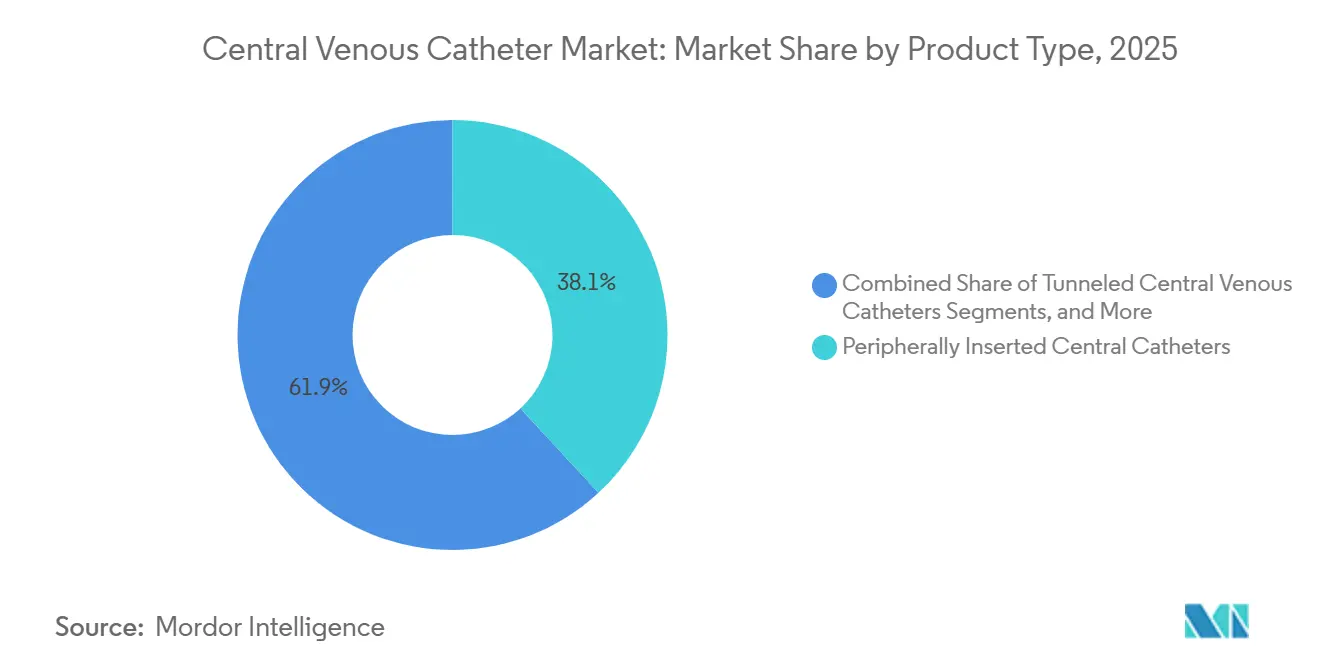

- Por tipo de produto, os cateteres centrais de inserção periférica detinham 38,12% de participação em 2025, enquanto as portas implantadas têm previsão de expansão a um CAGR de 9,53% até 2031.

- Por tipo de lúmen, os cateteres de duplo lúmen detinham 42,45% de participação em 2025, enquanto os cateteres de múltiplos lúmens têm projeção de crescimento a um CAGR de 8,67% até 2031.

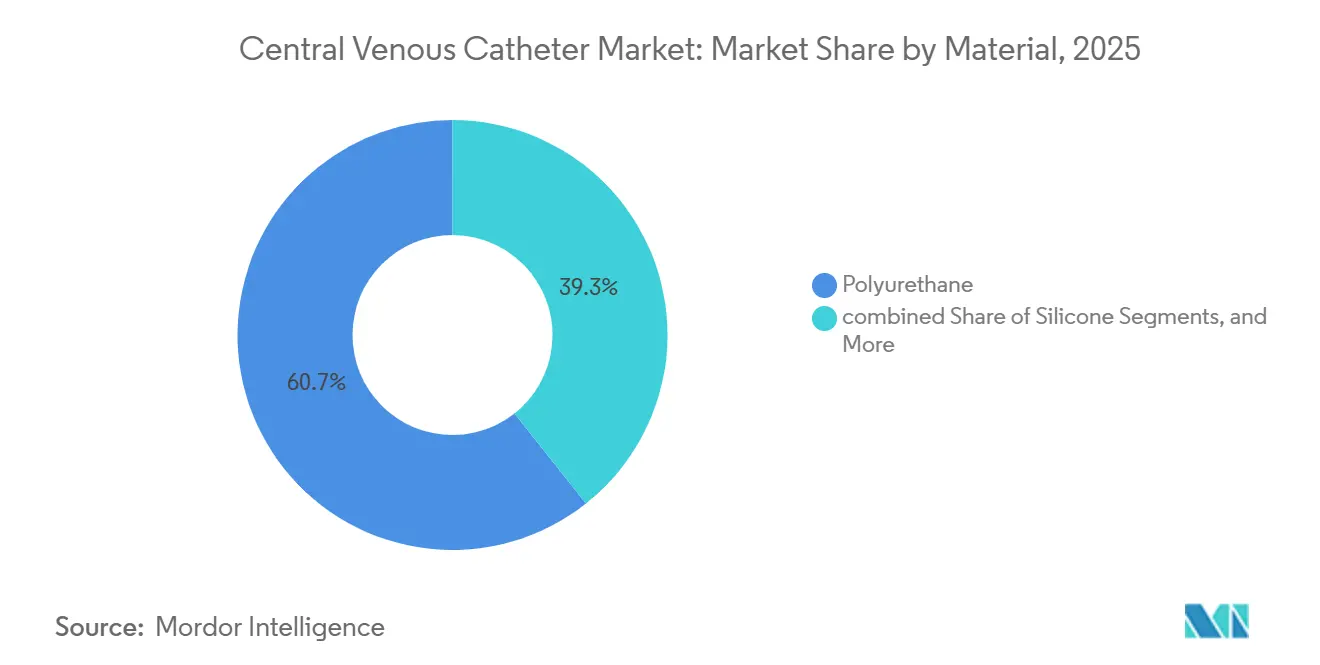

- Por material, o poliuretano representou 60,66% de participação em 2025 e deve crescer a um CAGR de 7,35% até 2031.

- Por aplicação, a administração de medicamentos representou 52,67% do tamanho do mercado de cateter venoso central em 2025, enquanto a administração de fluidos e nutrição tem projeção de um CAGR de 9,67% até 2031.

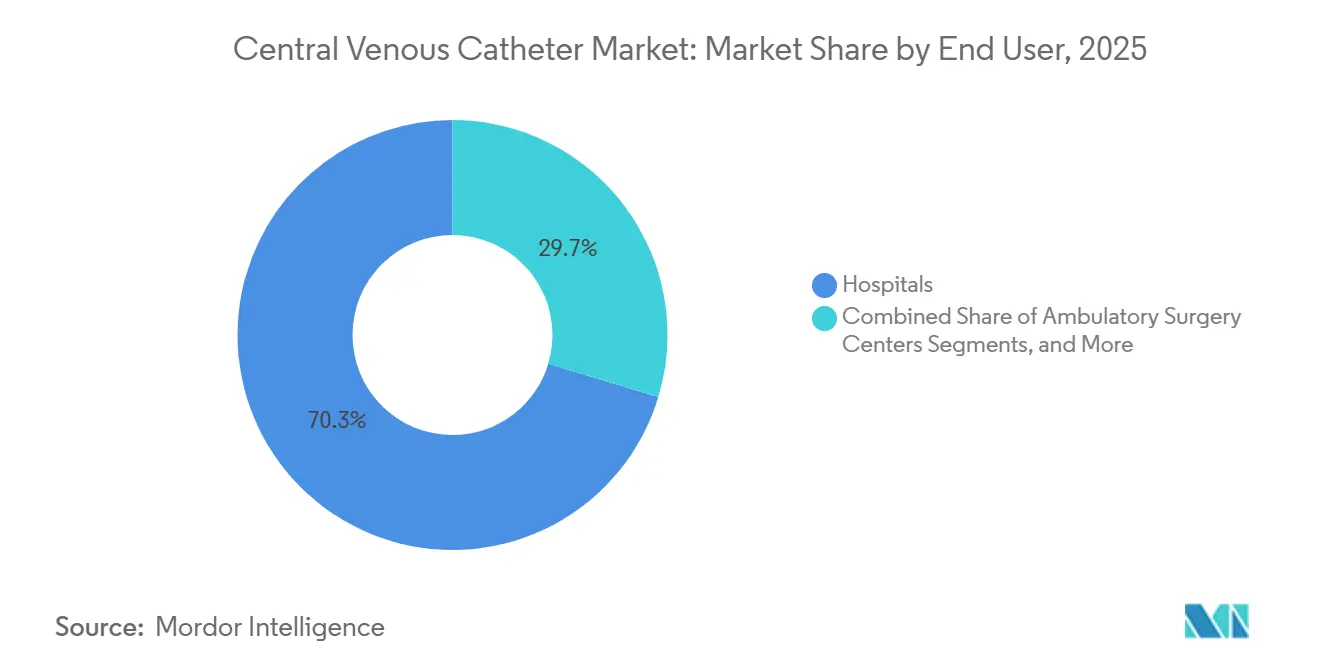

- Por usuário final, os hospitais detinham 70,34% de participação em 2025, enquanto os centros de cirurgia ambulatorial têm previsão de crescimento a um CAGR de 8,87% até 2031.

- Por geografia, a América do Norte detinha 41,56% da participação do mercado de cateter venoso central em 2025, enquanto a Ásia-Pacífico tem projeção de crescimento a um CAGR de 10,56% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Cateter Venoso Central

Análise de Impacto dos Impulsionadores*

| IMPULSIONADOR | (~) % DE IMPACTO NO CAGR PREVISTO | RELEVÂNCIA GEOGRÁFICA | PRAZO DE IMPACTO |

|---|---|---|---|

| Aumento da demanda em oncologia, diálise e cuidados intensivos | +1.8% | Global | Longo prazo (≥ 4 anos) |

| Preferência crescente por cateteres venosos centrais com capacidade de injeção de alta pressão | +1.1% | América do Norte e UE | Médio prazo (2 a 4 anos) |

| Agrupamento de prevenção de infecções e adoção de clorexidina | +0.9% | Global | Médio prazo (2 a 4 anos) |

| Expansão dos volumes de procedimentos intervencionistas e de UTI | +1.0% | Ásia-Pacífico, Oriente Médio | Médio prazo (2 a 4 anos) |

| Uso com maior tempo de permanência em infusão domiciliar e ambientes ambulatoriais | +0.8% | América do Norte, UE | Longo prazo (≥ 4 anos) |

| Fluxos de trabalho mais inteligentes de inserção, fixação e verificação da ponta | +0.6% | América do Norte | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Aumento da Demanda em Oncologia, Diálise e Cuidados Intensivos

O mercado de cateter venoso central continua a se beneficiar de casos de oncologia, diálise e cuidados intensivos que exigem acesso repetido, infusão confiável e administração controlada ao longo de períodos de tratamento prolongados. A diálise permanece um importante impulsionador da demanda, pois os prestadores de saúde utilizam cateteres tunelizados como acesso de ponte quando as fístulas ainda não estão prontas. Os cuidados intensivos também sustentam o crescimento do mercado, pois os pacientes em ambientes de terapia intensiva frequentemente necessitam de medicamentos vasoativos, hemoderivados, monitoramento e suporte nutricional por meio de uma única via de acesso. A sobreposição entre oncologia e doença renal aumenta o uso de cateteres por paciente quando os indivíduos necessitam tanto de quimioterapia quanto de suporte dialítico. A expansão de programas públicos em países como a Índia demonstra como uma maior capacidade de atendimento pode aumentar as colocações de cateteres em ambientes reais de cuidado.

Preferência Crescente por Cateteres Venosos Centrais com Capacidade de Injeção de Alta Pressão

Os hospitais estão adotando cada vez mais sistemas com capacidade de injeção de alta pressão à medida que a imagem com contraste se torna rotineira no diagnóstico, estadiamento e acompanhamento do câncer. Quando os cateteres não suportam injeção de contraste de alta pressão, os clínicos frequentemente precisam de uma etapa adicional de acesso, o que aumenta a carga de trabalho e o inconveniente para o paciente. Hospitais orientados por protocolos agora tratam os cateteres centrais de inserção periférica (PICCs) e portas com capacidade de injeção de alta pressão como especificações padrão, e não como upgrades premium opcionais. Essa mudança beneficia os fornecedores que combinam desempenho do cateter, segurança de inserção e design simplificado de fluxo de trabalho em uma única plataforma. O lançamento do CentroVena One da BD reflete essa direção, com foco em inserção integrada, menos etapas procedimentais e uso em ambientes de alta complexidade.

Agrupamento de Prevenção de Infecções e Adoção de Clorexidina

O controle de infecções continua sendo um fator importante que molda a seleção de produtos no mercado de cateter venoso central. Os hospitais agora avaliam cateteres padrão e antimicrobianos dentro de pacotes mais amplos de prevenção de infecções que incluem práticas de inserção, seleção de curativos, precauções de barreira e dispositivos revestidos. Essa abordagem facilita a justificativa do uso de cateteres premium quando a redução de infecções pode ser mensurada em relação aos requisitos de notificação e aos custos de tratamento evitáveis. A Teleflex relatou uma redução de 70,5% na incidência de infecção da corrente sanguínea associada a cateter venoso central (CLABSI) em uma coorte multinacional de unidade de terapia intensiva (UTI) utilizando cateteres impregnados com clorexidina Arrow. Essa evidência apoia uma substituição mais ampla no formulário e fortalece a adoção em sistemas de saúde de maior porte.

Uso com Maior Tempo de Permanência em Infusão Domiciliar e Ambientes Ambulatoriais

O mercado de cateter venoso central está ganhando suporte com a transição para a prestação descentralizada de cuidados. Pacientes que recebem antibióticos de longa duração, nutrição parenteral e infusões repetidas estão passando mais tempo de tratamento fora dos ambientes hospitalares tradicionais. Essa tendência amplia a demanda por cateteres centrais de inserção periférica (PICCs) e cateteres tunelizados que podem permanecer no local por semanas ou meses sem substituição frequente. O guia de implementação da APIC de 2025 será importante, pois estende o foco no controle de infecções além das linhas centrais hospitalares para o acesso vascular ambulatorial e domiciliar. À medida que as práticas de vigilância, treinamento e fixação melhoram, os dispositivos de maior tempo de permanência tornam-se mais fáceis de suportar em escala.

Análise de Impacto das Restrições*

| RESTRIÇÃO | (~) % DE IMPACTO NO CAGR PREVISTO | RELEVÂNCIA GEOGRÁFICA | PRAZO DE IMPACTO |

|---|---|---|---|

| Risco de infecção da corrente sanguínea relacionada ao cateter | -0.6% | Global | Curto prazo (≤ 2 anos) |

| Mudança de preferência clínica para PICCs em determinados ambientes | -0.5% | América do Norte e UE | Médio prazo (2 a 4 anos) |

| Pressão de preços proveniente de aquisições baseadas em valor e licitações | -0.5% | Ásia-Pacífico, UE | Médio prazo (2 a 4 anos) |

| Carga regulatória para dispositivos antimicrobianos, revestidos e inovadores | -0.4% | América do Norte e UE | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Risco de Infecção da Corrente Sanguínea Relacionada ao Cateter

O risco de infecção continua a afetar a confiança no acesso central, apesar de protocolos de prevenção mais rigorosos. A orientação da OMS de 2024 afirma que as infecções da corrente sanguínea associadas a cateteres intravasculares exigem disciplina procedural rigorosa e supervisão contínua. Os hospitais também enfrentam pressão de notificação, consequências de reembolso e revisões internas quando ocorrem eventos de infecção da corrente sanguínea associada a cateter venoso central (CLABSI), estendendo o ônus além do dano clínico. A trombose acrescenta preocupação adicional, pois pode interromper a terapia, exigir a remoção do cateter e aumentar os custos de tratamento para pacientes já fragilizados. Um estudo de coorte retrospectivo de 2026 publicado no BMC Surgery confirmou que os cateteres centrais não tunelizados sem cuff em pacientes oncológicos ainda apresentam risco significativo de trombose, apesar de protocolos de colocação otimizados.[1]Sociedade Internacional de Nefrologia, "Variações Globais no Financiamento e Uso de Acessos para Hemodiálise, Um Relatório Internacional Utilizando o Atlas Global de Saúde Renal da ISN," BMC Nephrology, link.springer.com Essa restrição permanece importante para o mercado de cateter venoso central porque as preocupações com segurança podem desacelerar a adoção quando os compradores comparam o acesso central com opções menos invasivas em casos selecionados.

Pressão de Preços Proveniente de Aquisições Baseadas em Valor e Licitações

Os modelos de compra que priorizam o controle de custos e a escala contratual também restringem o mercado de cateter venoso central. Em muitas regiões, hospitais e sistemas públicos avaliam cateteres por meio de licitações, acordos de organização de compras em grupo ou estruturas de contratação plurianuais, o que limita a flexibilidade de preços para os fornecedores. Esses modelos dificultam que os fabricantes repassem os custos adicionais de revestimentos antimicrobianos, designs de inserção integrados ou outros recursos premium, a menos que documentem claramente os benefcios em termos de resultados. O contrato Vizient de 2025 da Teleflex ilustra como os grandes canais de contratação moldam cada vez mais o acesso dos fornecedores e favorecem os fornecedores com evidências estabelecidas e alcance nacional. Fornecedores menores podem oferecer produtos viáveis, mas frequentemente carecem da documentação clínica ou da alavancagem contratual necessária para defender preços mais elevados em grandes sistemas de aquisição. Como resultado, o mercado de cateter venoso central pode crescer em volume enquanto ainda enfrenta pressão sobre os preços médios de venda.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: As Necessidades Oncológicas de Longo Prazo Estão Impulsionando a Demanda por Portas Implantadas

Espera-se que os cateteres centrais de inserção periférica (PICCs) representem 38,12% do segmento de tipo de produto em 2025, mantendo a posição de liderança nas terapias de duração intermediária. Seu uso permanece forte em infusão de antibióticos, ciclos de quimioterapia e tratamentos que requerem acesso confiável sem implantação cirúrgica imediata. Os cateteres não tunelizados atendem às necessidades hospitalares agudas, enquanto os dispositivos tunelizados permanecem importantes em diálise e cuidados oncológicos crônicos. Essa combinação mantém o mercado de cateter venoso central equilibrado entre o uso agudo de alto volume e o acesso durável de longo prazo.

As portas implantadas têm projeção de ser a categoria de produto de crescimento mais rápido, registrando uma taxa de crescimento anual composta (CAGR) de 9,53% de 2026 a 2031, impulsionada pela demanda mais forte em oncologia e cuidados pediátricos. Seu design totalmente subcutâneo melhora o conforto do paciente, reduz a visibilidade e suporta necessidades de tratamento prolongado. Conceitos híbridos, como designs PICC-PORT, indicam uma mudança em direção a opções de acesso flexíveis para anatomias difíceis. Essa categoria está ganhando importância à medida que os fornecedores buscam diferenciação em aplicações de alto valor e longa permanência.

Por Tipo de Lúmen: A Complexidade dos Procedimentos Está Suportando Mais Canais por Cateter

Espera-se que os cateteres de duplo lúmen detenham 42,45% de participação em 2025, tornando-os o principal tipo de lúmen em protocolos hospitalares de diálise e multifármaco. A diálise requer retirada e retorno simultâneos, enquanto os regimes oncológicos e de cuidados intensivos se beneficiam de canais separados. Os dispositivos de lúmen único suportam terapias mais simples, e as configurações de triplo lúmen permanecem relevantes em cuidados de alta complexidade. A seleção de lúmen no mercado de cateter venoso central permanece estreitamente vinculada à complexidade do tratamento.

Os cateteres de múltiplos lúmens têm projeção de ser a categoria de lúmen de crescimento mais rápido, registrando um CAGR de 8,67% até 2031, à medida que as vias de cuidado exigem mais infusões simultâneas por meio de menos sítios de inserção. Menos pontos de inserção podem reduzir o ônus de acesso ao paciente e simplificar protocolos hospitalares complexos. A inovação também está avançando no desempenho em nível de lúmen, incluindo superfícies projetadas para reduzir a formação de coágulos e suportar uso mais prolongado. Os fornecedores que melhoram a funcionalidade dos canais sem complicar a inserção provavelmente permanecerão bem posicionados.

Por Material: O Poliuretano Continua a Definir o Padrão de Desempenho

Espera-se que o poliuretano represente 60,66% do segmento de material em 2025, tornando-o a escolha dominante na maioria dos formatos de dispositivos convencionais. Seu perfil de desempenho suporta resistência a dobras, capacidade de avanço, amolecimento no corpo e compatibilidade com injeção de alta pressão em muitos casos de uso. O silicone continua a agregar valor em aplicações selecionadas de longa permanência e pediátricas, onde a maciez e a conformidade são importantes. O mercado continua a favorecer materiais que suportam eficiência procedural e tolerância do paciente.

Outros materiais, incluindo novas misturas de polímeros e formulações revestidas, permanecem áreas de inovação, mas não igualaram a base instalada ou a escala do poliuretano. As tendências de aquisição continuam a apoiar o poliuretano porque oferece uma plataforma familiar que pode incorporar recursos antimicrobianos ou de superfície aprimorada sem perturbar o fluxo de trabalho. Um estudo retrospectivo do mundo real de 2024 relatou uma taxa de sucesso de 99% e uma taxa de eventos adversos de 0,8% para cateteres venosos centrais de poliuretano revestidos com clorexidina-sulfadiazina de prata em 384 pacientes. Essa evidência fortalece a confiança dos compradores nas plataformas à base de poliuretano.

Por Aplicação: O Suporte Nutricional Está se Expandindo Mais Rapidamente do que a Base de Administração de Medicamentos

Espera-se que a administração de medicamentos permaneça o maior segmento de aplicação, com 52,67% de participação em 2025, pois a quimioterapia, os antibióticos e os biológicos continuam a depender de acesso central estável. A transfusão de sangue e os diagnósticos também geram demanda constante, particularmente em vias de cuidado oncológico e de terapia intensiva. A administração de medicamentos permanece o caso de uso mais frequente e operacionalmente importante em todos os ambientes. Essa grande base instalada oferece aos fornecedores uma plataforma estável à medida que aplicações de crescimento mais rápido se expandem.

A administração de fluidos e nutrição tem projeção de ser a aplicação de crescimento mais rápido, registrando um CAGR de 9,67% até 2031, marcando uma mudança no uso do cateter venoso central. A nutrição parenteral domiciliar, o suporte nutricional em unidade de terapia intensiva (UTI) e os modelos de alta que estendem a terapia além dos cuidados hospitalares estão sustentando o crescimento. Quando os pacientes saem dos hospitais com necessidades nutricionais contínuas, a demanda se desloca para um gerenciamento ambulatorial mais prolongado. Um estudo observacional prospectivo de 2026 relatou que os PICCs representaram 43,5% de todas as inserções de dispositivos de acesso venoso central (CVAD) em pacientes hospitalizados e encontrou taxas de adequação mais elevadas para CVADs do que para dispositivos periféricos.

Por Usuário Final: A Mudança no Local de Atendimento Está Ampliando a Base de Demanda

Espera-se que os hospitais detenham 70,34% de participação em 2025, mantendo-os como o principal grupo de usuários finais no mercado de cateter venoso central. Sua dominância reflete a concentração de cuidados intensivos, tratamento oncológico, radiologia intervencionista e procedimentos hospitalares complexos em ambientes hospitalares. Os hospitais também permanecem o principal ambiente para a primeira colocação em casos agudos e de alto risco, conferindo-lhes forte influência sobre a seleção inicial do dispositivo. As clínicas especializadas estão ganhando relevância à medida que as unidades de diálise e os centros de infusão oncológica expandem as capacidades de acesso central.

Os centros de cirurgia ambulatorial têm projeção de ser o segmento de usuário final de crescimento mais rápido, registrando um CAGR de 8,87% de 2026 a 2031, à medida que as pressões de reembolso e fluxo de trabalho movem procedimentos adequados para ambientes de menor custo. Essa tendência favorece produtos que reduzem as etapas procedimentais, aceleram a colocação e padronizam o desempenho em procedimentos frequentes. A assistência domiciliar também está ganhando visibilidade, embora a expansão dependa da capacidade de enfermagem, treinamento e condições de cobertura. Os fornecedores que atendem hospitais, centros de cirurgia ambulatorial e cuidados vinculados ao domicílio com menos ônus procedimentais devem ter um caminho mais claro para a retenção de participação.

Análise Geográfica

Espera-se que a América do Norte detenha 41,56% de participação em 2025, mantendo sua posição como o maior bloco regional no mercado de cateter venoso central. Padrões rigorosos de controle de infecções, requisitos estabelecidos de acreditação hospitalar e ampla adoção de tipos de dispositivos antimicrobianos premium e com capacidade de injeção de alta pressão sustentam a liderança da região. Os Estados Unidos permanecem especialmente importantes, pois os protocolos clínicos, os canais de contratação maduros e a forte demanda por tecnologias que melhoram o fluxo de trabalho sustentam a adoção de dispositivos premium. O Canadá e o México contribuem com crescimento constante, enquanto a diferenciação de produtos está se deslocando para sistemas de inserção, fixação e design de fluxo de trabalho integrado, em vez de apenas acesso básico por cateter.

A Europa permanece o segundo maior bloco geográfico no mercado de cateter venoso central, sustentada por grandes programas de tratamento oncológico e redes de diálise estabelecidas na Alemanha, França e Reino Unido. Itália e Espanha acrescentam demanda incremental por meio de demografias envelhecidas e capacidades de infusão ambulatorial em expansão. As expectativas regulatórias sob o Regulamento de Dispositivos Médicos da União Europeia aumentam o ônus para novos entrantes, especialmente nas categorias revestidas e antimicrobianas, onde o acompanhamento clínico pós-mercado sustentado permanece importante. Os resultados de 2025 da B. Braun, com previsão de publicação em 2026, devem mostrar 584 milhões de EUR em gastos com pesquisa e desenvolvimento, com um aumento de 11% em relação ao ano anterior, sublinhando o investimento contínuo em infusão conectada e capacidades de acesso vascular.

A Ásia-Pacífico é a região de crescimento mais rápido no mercado de cateter venoso central, com uma taxa de crescimento anual composta projetada de 10,56% de 2026 a 2031. A expansão da capacidade hospitalar, o aumento da carga de doenças crônicas e o maior investimento público em infraestrutura de diálise e tratamento oncológico impulsionam o crescimento regional. A Índia se beneficia da expansão do programa de diálise, que suporta a colocação de cateteres tunelizados onde o acesso baseado em fístula ainda não está disponível. A China está se desenvolvendo em duas vertentes, com fornecedores multinacionais competindo em desempenho premium em hospitais de alto nível, enquanto os fabricantes domésticos permanecem ativos em canais de aquisição sensíveis ao custo.

Cenário Competitivo

O mercado de cateter venoso central apresenta concentração moderada, com BD, Teleflex, B. Braun, ICU Medical e Fresenius Medical Care formando o grupo central de fornecedores globais reconhecidos. Essas empresas se beneficiam de portfólios abrangentes, relacionamentos estabelecidos de aquisição e capacidade de sustentar as afirmações sobre produtos com evidências clínicas ou operacionais. A concorrência permanece mais intensa nas categorias premium, onde revestimentos antimicrobianos, designs com capacidade de injeção de alta pressão e sistemas de inserção orientados ao fluxo de trabalho oferecem mais diferenciação do que os formatos de cateter padrão. Como resultado, o mercado depende não apenas da escala de fabricação, mas também de confiança, evidências de resultados e usabilidade clínica.

Espera-se que a BD fortaleça sua posição em 2026 com o lançamento comercial do CentroVena One, um sistema de inserção integrado tudo-em-um projetado para reduzir etapas e encurtar o tempo do procedimento. Esse movimento desloca a concorrência para o fluxo de trabalho total de inserção, em vez de apenas a escolha do cateter. A Teleflex está seguindo um caminho diferente, mas igualmente estratégico, combinando o desenvolvimento de evidências clínicas para cateteres impregnados com clorexidina Arrow com a aquisição do negócio de intervenção vascular da BIOTRONIK em julho de 2025. Em conjunto, espera-se que essas ações expandam a credibilidade do produto e o alcance do canal dentro do mercado de cateter venoso central.

Um segundo tema é a racionalização do portfólio, pois algumas empresas estão estreitando seu foco em vez de defender todas as categorias de cateter simultaneamente. O rascunho fornecido pelo usuário citou a desinvestimento da AngioDynamics em 2024 de seus portfólios de cateter central de inserção periférica (PICC) e Midline para a Spectrum Vascular por até 45 milhões de USD, mostrando que o posicionamento especializado pode ser mais defensável do que a ampla exposição em linhas de menor margem. O mercado também deixa espaço para fornecedores regionais de menor custo em ambientes vinculados ao governo e com licitações intensas, especialmente em partes da Ásia. No entanto, os grandes fornecedores globais mantêm vantagem quando os hospitais desejam um único fornecedor que possa suportar evidências, serviço, treinamento e cobertura de aquisição em múltiplos níveis de produto.

Líderes do Setor de Cateter Venoso Central

Teleflex Incorporated

B. Braun SE

Becton, Dickinson and Company

ICU Medical, Inc.

Edwards Lifesciences Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2026: A Vizient concedeu ao Sistema de Inserção CentroVena One da BD um contrato de Tecnologia Inovadora, citando suas 30% menos etapas de inserção e recursos de segurança que abordam os riscos de embolia aérea e lesão por picada de agulha.

- Abril de 2026: A Becton, Dickinson and Company lançou o Sistema de Inserção BD CentroVena One nos Estados Unidos, integrando os principais componentes de inserção de CVC e reduzindo as etapas de inserção em 30% e o tempo máximo do procedimento em 50%.

- Julho de 2025: A Teleflex Incorporated adquiriu substancialmente todo o negócio de Intervenção Vascular da BIOTRONIK SE & Co. KG, expandindo seu portfólio vascular terapêutico e fortalecendo seu canal de laboratório de cateterismo.

- Junho de 2025: A Teleflex publicou resultados de estudo mostrando uma redução de 70,5% na incidência de CLABSI entre pacientes de UTI utilizando CVCs impregnados com clorexidina Arrow, Arrowg+ard Blue e Arrowg+ard Blue Plus em comparação com cateteres não impregnados.

Escopo do Relatório Global do Mercado de Cateter Venoso Central

De acordo com o escopo do relatório, um cateter venoso central (CVC), ou "linha central", é um tubo longo e flexível inserido em uma veia de grande calibre no tórax, pescoço ou braço. Sua ponta repousa próxima ao coração, permitindo que os médicos administrem medicamentos, fluidos ou nutrição diretamente na corrente sanguínea e coletem amostras de sangue.

O mercado de cateter venoso central é segmentado por tipo de produto, tipo de lúmen, material, aplicação, usuário final e geografia. Por tipo de produto, o mercado inclui cateteres venosos centrais não tunelizados, cateteres venosos centrais tunelizados, cateteres centrais de inserção periférica e portas implantadas. Por tipo de lúmen, o mercado é segmentado em lúmen único, duplo lúmen, triplo lúmen e múltiplos lúmens. Por material, o mercado inclui poliuretano, silicone e outros materiais. Por aplicação, o mercado é segmentado em administração de medicamentos, administração de fluidos e nutrição, transfusão de sangue e diagnósticos e testes. Por usuário final, o mercado inclui hospitais, centros de cirurgia ambulatorial, clínicas especializadas e ambientes de assistência domiciliar. Por geografia, o mercado é analisado nas principais regiões globalmente. O relatório oferece os tamanhos de mercado e as previsões para os segmentos acima.

| Cateteres Venosos Centrais Não Tunelizados |

| Cateteres Venosos Centrais Tunelizados |

| Cateteres Centrais de Inserção Periférica |

| Portas Implantadas |

| Lúmen Único |

| Duplo Lúmen |

| Triplo Lúmen |

| Múltiplos Lúmens |

| Poliuretano |

| Silicone |

| Outros Materiais |

| Administração de Medicamentos |

| Administração de Fluidos e Nutrição |

| Transfusão de Sangue |

| Diagnósticos e Testes |

| Hospitais |

| Centros de Cirurgia Ambulatorial |

| Clínicas Especializadas |

| Ambientes de Assistência Domiciliar |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Austrália | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | GCC |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Tipo de Produto | Cateteres Venosos Centrais Não Tunelizados | |

| Cateteres Venosos Centrais Tunelizados | ||

| Cateteres Centrais de Inserção Periférica | ||

| Portas Implantadas | ||

| Por Tipo de Lúmen | Lúmen Único | |

| Duplo Lúmen | ||

| Triplo Lúmen | ||

| Múltiplos Lúmens | ||

| Por Material | Poliuretano | |

| Silicone | ||

| Outros Materiais | ||

| Por Aplicação | Administração de Medicamentos | |

| Administração de Fluidos e Nutrição | ||

| Transfusão de Sangue | ||

| Diagnósticos e Testes | ||

| Por Usuário Final | Hospitais | |

| Centros de Cirurgia Ambulatorial | ||

| Clínicas Especializadas | ||

| Ambientes de Assistência Domiciliar | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Austrália | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | GCC | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é a perspectiva atual para o mercado de cateter venoso central?

O mercado de cateter venoso central é avaliado em 2,69 bilhões de USD em 2026 e tem previsão de atingir 3,67 bilhões de USD até 2031 a um CAGR de 6,40%. O crescimento está vinculado à oncologia, diálise, cuidados intensivos e uso de infusão de maior duração.

Qual tipo de produto está liderando a demanda por cateter venoso central?

Os PICCs lideraram a demanda por produto com 38,12% de participação em 2025. Eles permanecem amplamente utilizados para terapia de duração intermediária em antibióticos, quimioterapia e cuidados de infusão hospitalar.

Qual segmento de produto está crescendo mais rapidamente até 2031?

As portas implantadas são o tipo de produto de crescimento mais rápido, com um CAGR projetado de 9,53% até 2031. Seu crescimento está vinculado ao uso oncológico e pediátrico de longo prazo, onde o conforto do paciente e a menor exposição externa são importantes.

Por que a América do Norte é o maior contribuinte regional de receita?

A América do Norte detinha 41,56% de participação em 2025 porque a região possui protocolos maduros de controle de infecções, forte adoção de dispositivos premium e sistemas hospitalares que valorizam a segurança procedural e as melhorias integradas de fluxo de trabalho.

Qual aplicação está se expandindo mais rapidamente neste espaço?

A administração de fluidos e nutrição é a aplicação de crescimento mais rápido, com um CAGR de 9,67% até 2031. A nutrição parenteral domiciliar e o suporte nutricional em UTI estão ampliando o uso do cateter além da administração de medicamentos.

Qual é o principal tema competitivo entre os principais fornecedores?

Os grandes fornecedores estão competindo por meio de recursos premium, evidências clínicas e simplificação do fluxo de trabalho. Exemplos recentes incluem o lançamento do CentroVena One da BD e a expansão da Teleflex por meio de estudos clínicos e a aquisição do negócio de intervenção vascular da BIOTRONIK.

Página atualizada pela última vez em: