Tamanho e Participação do Mercado de Ablação por Cateter de Eletrofisiologia

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

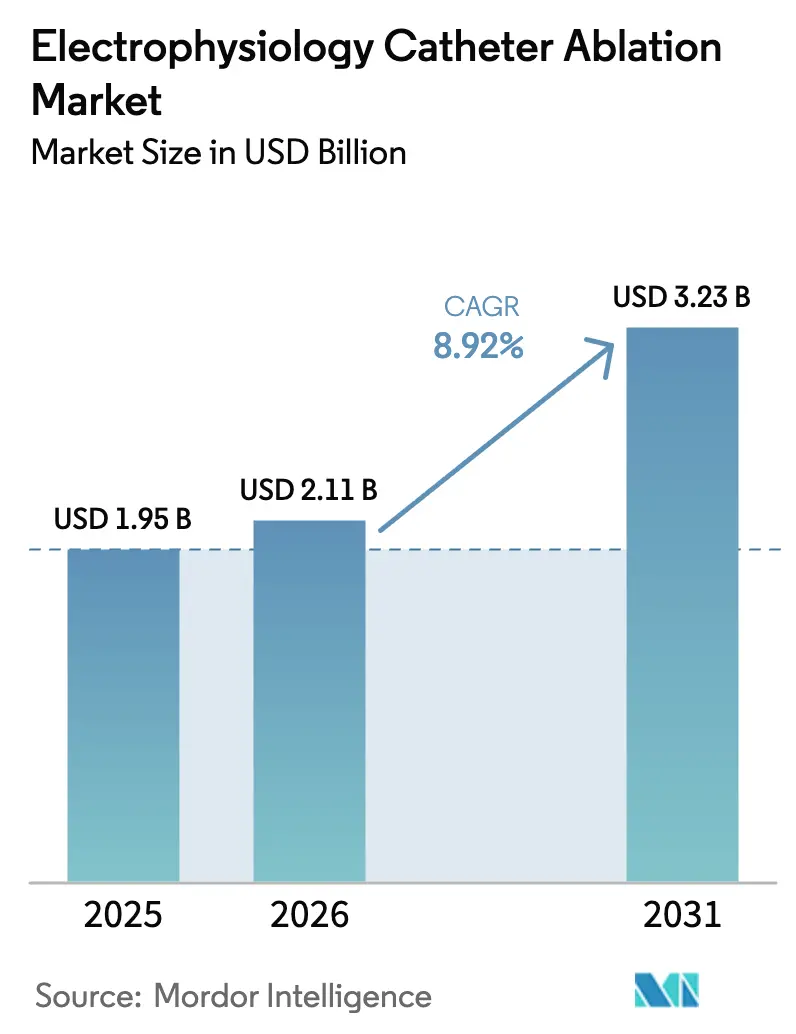

| Tamanho do Mercado (2026) | 2.11 Bilhões de dólares |

| Tamanho do Mercado (2031) | 3.23 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 8.92% CAGR |

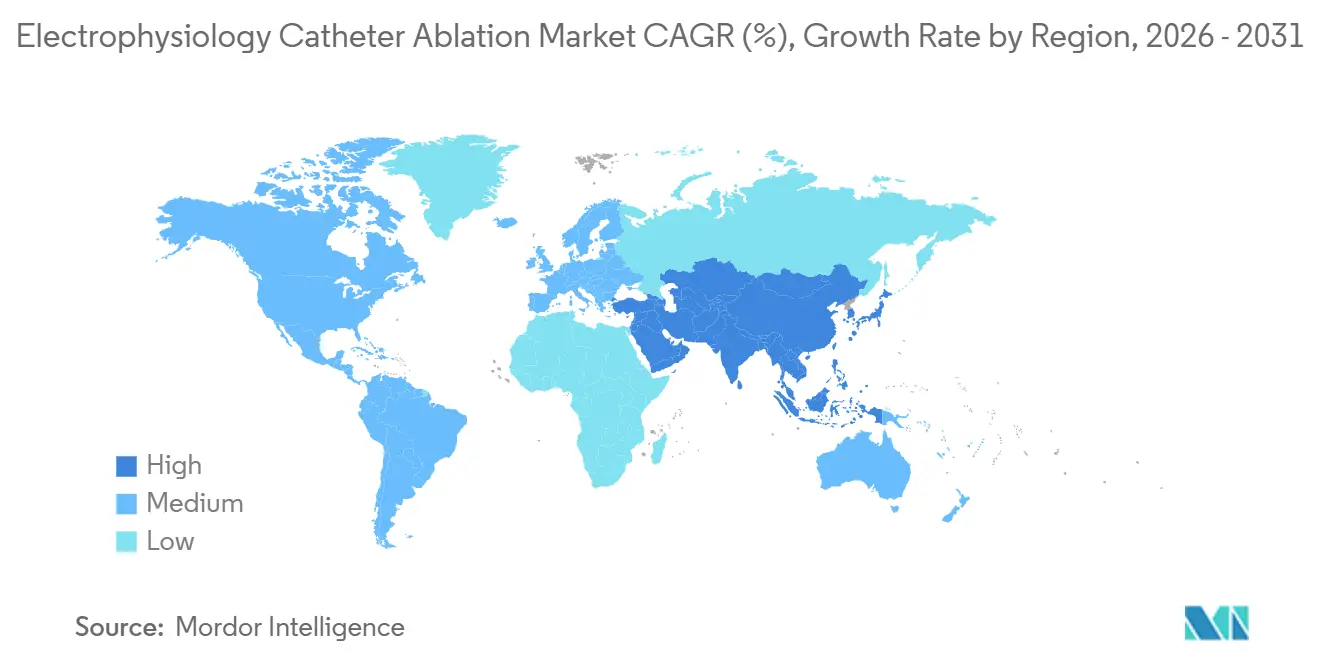

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

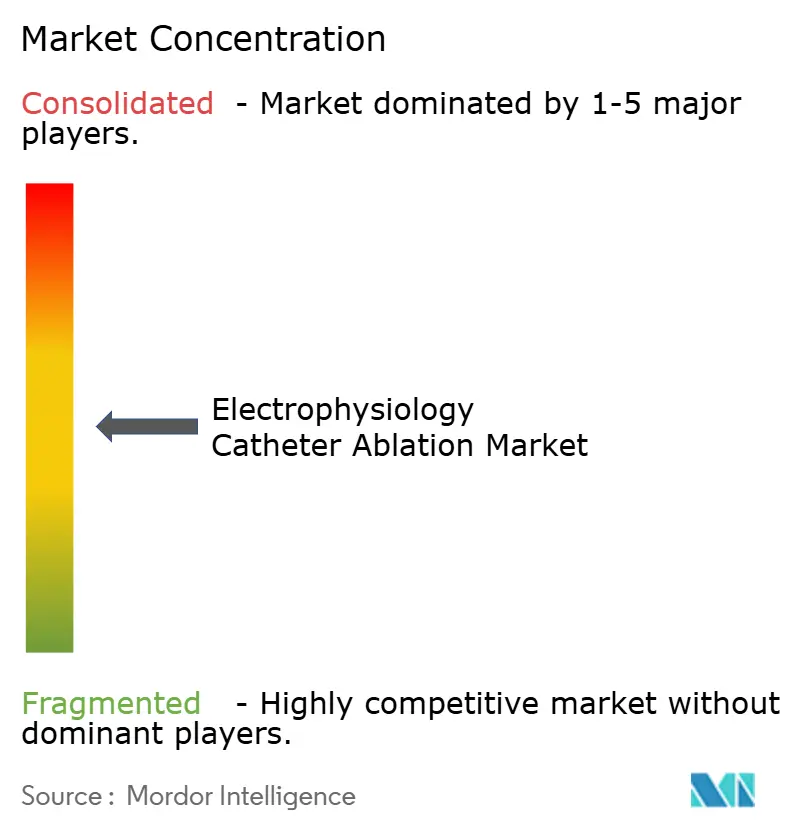

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Ablação por Cateter de Eletrofisiologia por Mordor Intelligence

Espera-se que o Mercado de Ablação por Cateter de Eletrofisiologia cresça de USD 1,95 bilhão em 2025 para USD 2,11 bilhões em 2026 e tem previsão de atingir USD 3,23 bilhões até 2031 a uma CAGR de 8,92% no período 2026-2031.

O crescimento é sustentado pelo rápido aumento da prevalência de fibrilação atrial (FA), pelas aprovações regulatórias aceleradas para sistemas de ablação por campo pulsado (ACP) e por políticas de pagadores que recompensam procedimentos mais curtos e elegíveis para atendimento ambulatorial. Os lançamentos do FARAPULSE da Boston Scientific e do PulseSelect da Medtronic catalisaram uma onda de adoção precoce, enquanto Abbott e Johnson & Johnson adicionaram recursos de navegação guiada por IA que reduzem o tempo de procedimento e a exposição à radiação. Os hospitais estão ampliando a capacidade por meio de laboratórios sem fluoroscopia, e os centros cirúrgicos ambulatoriais (CCAs) agora se qualificam para paridade de pagamento pelo Medicare, alterando a economia do local de atendimento em favor de fluxos de trabalho de alta no mesmo dia. A diferenciação competitiva está se deslocando para a inovação em cateteres descartáveis em detrimento dos equipamentos de capital legados, intensificando a disputa entre os quatro principais fornecedores que já controlam cerca de três quartos da receita global.

Principais Conclusões do Relatório

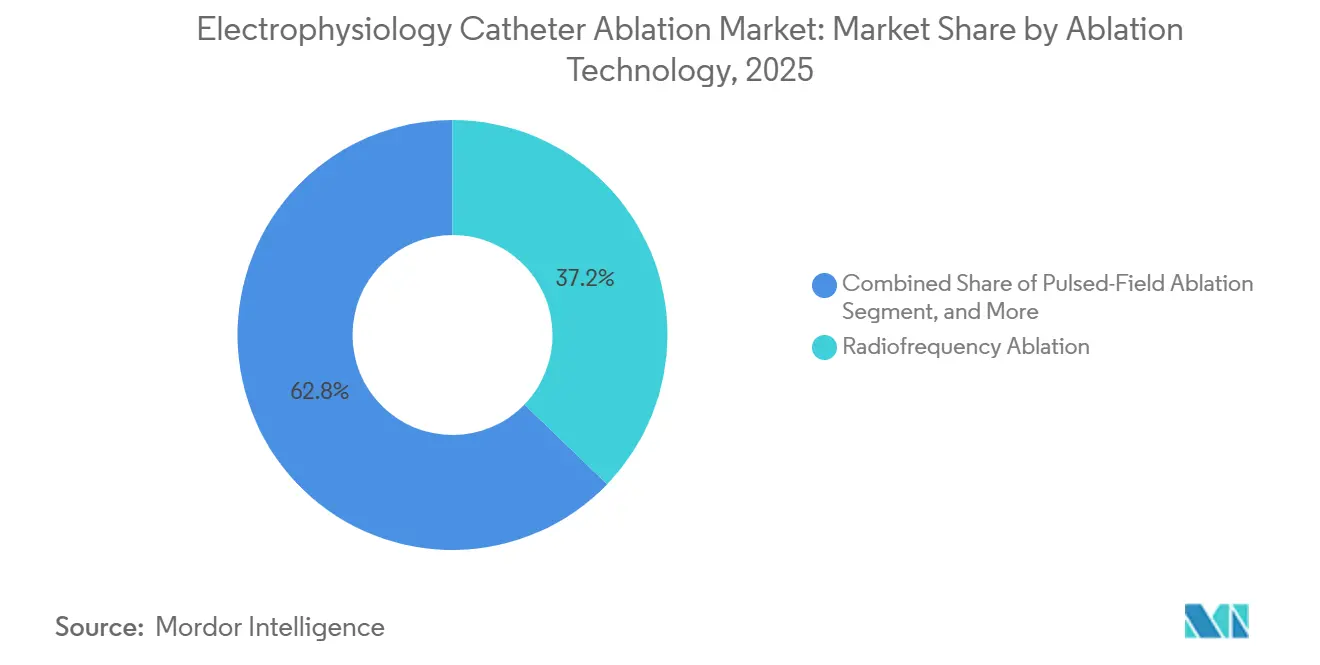

- Por tecnologia de ablação, a radiofrequência liderou com 56,01% da participação do mercado de ablação por cateter de eletrofisiologia em 2025; a ablação por campo pulsado tem previsão de expansão a uma CAGR de 9,59% até 2031.

- Por abordagem de procedimento, os fluxos de trabalho ponto a ponto representaram 64,57% do mercado de ablação por cateter de eletrofisiologia em 2025, enquanto os dispositivos de disparo único têm projeção de crescimento a uma CAGR de 10,54% até 2031.

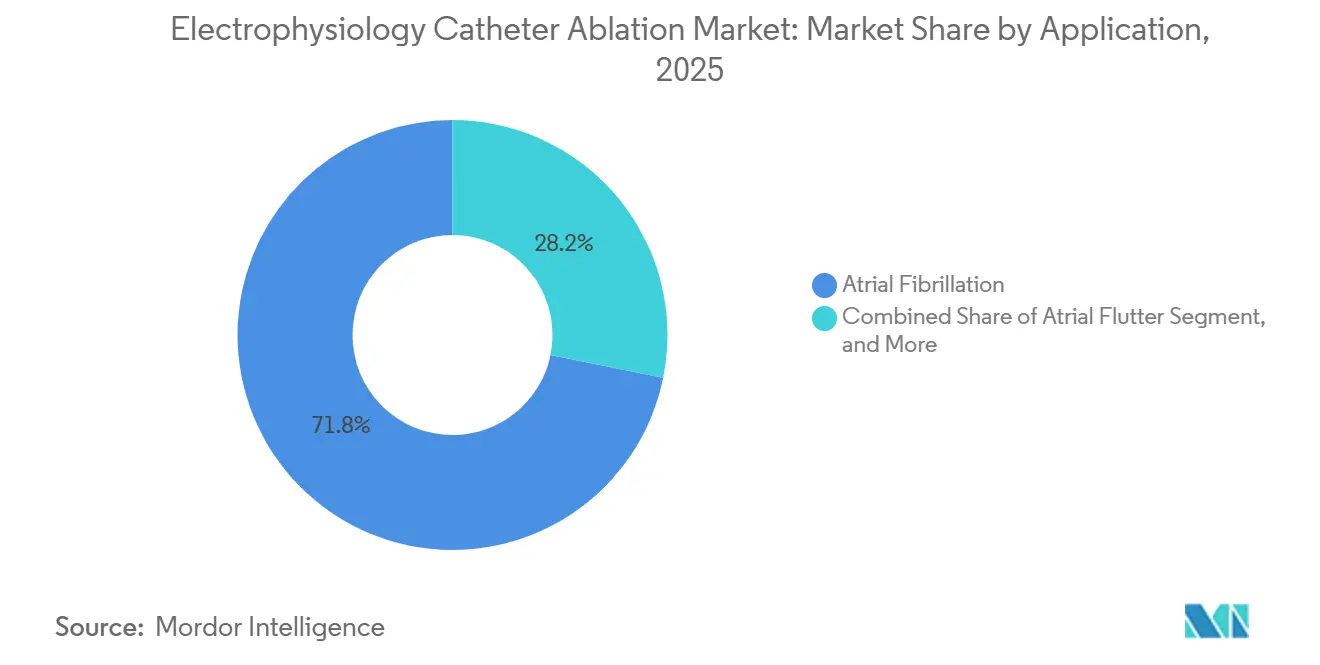

- Por aplicação, a fibrilação atrial capturou 71,82% da participação do tamanho do mercado de ablação por cateter de eletrofisiologia em 2025, e a taquicardia ventricular avança a uma CAGR de 13,12% até 2031.

- Por usuário final, os hospitais detinham 58,03% da participação do mercado de ablação por cateter de eletrofisiologia em 2025, enquanto os CCAs estão posicionados para registrar uma CAGR de 11,19% entre 2026 e 2031.

- Por geografia, a América do Norte liderou com 38,83% de participação na receita em 2025; a Ásia-Pacífico tem previsão de registrar uma CAGR de 13,92% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Ablação por Cateter de Eletrofisiologia

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescimento Rápido da Prevalência de FA | +2.1% | Global, com pressão aguda na América do Norte, Europa e mercados da Ásia-Pacífico em envelhecimento | Longo prazo (≥ 4 anos) |

| Transição para Laboratórios sem Fluoroscopia | +1.3% | América do Norte e UE, adoção precoce na Austrália e no Japão | Médio prazo (2-4 anos) |

| Integração de Navegação Guiada por IA | +1.5% | América do Norte, Europa Ocidental, centros terciários selecionados da Ásia-Pacífico | Médio prazo (2-4 anos) |

| Pagamentos Adicionais do CMS para Cateteres Inovadores | +1.8% | Estados Unidos, com influência indireta sobre pagadores privados no Canadá e em mercados selecionados da América Latina | Curto prazo (≤ 2 anos) |

| Perfil de Segurança da Ablação por Campo Pulsado | +2.3% | Global, liderado pelas autorizações regulatórias dos EUA e da UE; aprovações da NMPA da China acelerando a adoção | Médio prazo (2-4 anos) |

| Preferência Crescente por Procedimentos Minimamente Invasivos com Cateter | +1.6% | Global, com maior impulso nos centros cirúrgicos ambulatoriais da América do Norte e da Europa Ocidental | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento Rápido da Prevalência de FA

Os diagnósticos de fibrilação atrial nos EUA atingiram 10,55 milhões em 2024, um salto de 23% em relação aos números de 2019. A prevalência global está a caminho de superar 60 milhões de casos até 2030, à medida que hipertensão, diabetes e obesidade convergem com maior expectativa de vida nos países da Ásia-Pacífico. A atualização das diretrizes de 2024 da Associação Americana do Coração, que posiciona a ablação por cateter como terapia de primeira linha, ampliou o grupo de pacientes elegíveis em cerca de 40%.[1]Vivek Y. Reddy et al., "Ablação por Campo Pulsado para Fibrilação Atrial Paroxística," Heart Rhythm, heartrhythmjournal.com Os hospitais responderam encomendando 19% mais sistemas Abbott EnSite em 2024, particularmente em unidades comunitárias que anteriormente encaminhavam casos complexos para outros centros. Em conjunto, esses fatores intensificam o volume de procedimentos e sustentam o crescimento de dois dígitos para o mercado de ablação por cateter de eletrofisiologia.

Perfil de Segurança da Ablação por Campo Pulsado

O FARAPULSE da Boston Scientific não registrou nenhuma fístula esofágica no ensaio ADVENT com 1.500 pacientes, resultado que persuadiu o Medicare dos EUA a conceder o status de Pagamento Adicional por Nova Tecnologia em 2024. O PulseSelect da Medtronic demonstrou 66% de sobrevida livre de arritmia aos 12 meses no ensaio PULSED AF e obteve autorização da NMPA da China no início de 2025, acelerando os lançamentos transfronteiriços. Os pulsos elétricos não térmicos de microssegundos da ACP contornam os riscos de lesão do nervo frênico e do esôfago que limitam a adoção da radiofrequência e da crioablação, melhorando tanto a percepção de segurança quanto a exposição a litígios para os hospitais. O VARIPULSE da Johnson & Johnson, ainda em análise pela FDA, tem como alvo tempos de procedimento inferiores a 60 minutos por meio de geometria de alça variável, alinhando-se aos limites de alta no mesmo dia. Esses avanços são centrais para a trajetória de crescimento premium do mercado de ablação por cateter de eletrofisiologia.

Integração de Navegação Guiada por IA

O EnSite X da Abbott incorpora algoritmos que preveem a durabilidade da lesão a partir da força de contato, da queda de impedância e da estabilidade do cateter, eliminando a interpretação subjetiva do operador em 87% dos casos de FA paroxística. O Carto 3 v8 da Biosense Webster sinaliza lacunas de lesão maiores que 6 mm, o limiar de reconexão que duplica as taxas de falha. A Stereotaxis atualizou seu sistema de navegação magnética robótica Genesis em 2025 para automatizar o avanço do cateter e reduzir a exposição à radiação do operador em 94%. Coletivamente, os recursos de IA reduzem os tempos médios de laboratório em 20% nos casos que anteriormente excediam 180 minutos, liberando capacidade para casos adicionais e sustentando a adoção contínua em centros de alto volume. O ganho de eficiência resultante eleva o rendimento geral no mercado de ablação por cateter de eletrofisiologia.

Pagamentos Adicionais do CMS para Cateteres Inovadores

Os Centros de Serviços Medicare & Medicaid dos EUA aumentaram o reembolso ambulatorial em USD 3.200-4.500 por procedimento de ACP em sua regra OPPS de 2024, fechando a lacuna de rentabilidade com os fluxos de trabalho de radiofrequência ponto a ponto.[2]Centros de Serviços Medicare & Medicaid, "Regra Final OPPS do Ano Civil 2024," cms.gov A cobrança separada para mapeamento avançado (CPT 93609) acrescentou outros USD 800-1.200, incentivando os hospitais a implantar sistemas de ultradensidade para taquicardia ventricular. Os pagadores privados seguiram o exemplo; Anthem e UnitedHealthcare removeram a autorização prévia para ACP em 2025, reduzindo os atrasos de agendamento para menos de 10 dias. Internacionalmente, o Japão elevou sua tabela de honorários para ablação por cateter em 12% em 2024 para refletir os custos dos dispositivos de ACP, melhorando as margens para as instalações que tratam uma população em envelhecimento. O alinhamento das políticas de reembolso acelera o crescimento no mercado de ablação por cateter de eletrofisiologia.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Longa Curva de Aprendizado para Sistemas de ACP | -0.8% | Global, mais aguda em hospitais comunitários e mercados emergentes com infraestrutura de treinamento limitada | Curto prazo (≤ 2 anos) |

| Alto Custo de Capital das Suítes de Mapeamento 3D | -1.4% | Global, com impacto desproporcional em hospitais rurais da América do Norte, hospitais públicos da Europa e cidades de Nível 2-3 na Ásia-Pacífico | Médio prazo (2-4 anos) |

| Procedimentos de Repetição Devido à Reconexão de Lesões | -0.6% | Global, com taxas mais elevadas em centros que realizam menos de 50 procedimentos por ano | Longo prazo (≥ 4 anos) |

| Escassez de Eletrofisiologistas Treinados e Enfermeiros de EP | -1.2% | América do Norte, Europa Ocidental e Austrália; emergindo na China urbana e na Índia | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo de Capital das Suítes de Mapeamento 3D

Os sistemas de mapeamento eletro-anatômico custam entre USD 300.000 e 500.000, com contratos de manutenção anuais de USD 40.000-70.000, tornando-os desafiadores para instalações que realizam menos de 150 ablações por ano. Os cateteres de mapeamento descartáveis acrescentam USD 2.500-4.000 por caso, pressionando as margens após o corte de pagamento neutro por local do Medicare em 2024 para ablação ambulatorial. Os hospitais públicos europeus enfrentam pressões semelhantes sob os limites de GRD de EUR 8.000-12.000 por caso, deixando pouco espaço para os prêmios dos cateteres de ACP, que chegam a EUR 3.500, em comparação com EUR 1.800 para dispositivos de radiofrequência. Os modelos de arrendamento e precificação por procedimento ajudam os centros de baixo volume, mas elevam o custo total para os operadores de alto volume ao longo do tempo. O acesso ao capital, portanto, modera a expansão do mercado de ablação por cateter de eletrofisiologia.

Escassez de Eletrofisiologistas Treinados e Enfermeiros de EP

O Colégio Americano de Cardiologia projeta um déficit de 20% em eletrofisiologistas certificados até 2030, com 62% dos condados dos EUA sem um único especialista.[3]Associação Americana de Hospitais, "Relatório de Hospitais Rurais 2024," aha.org Os atrasos nos procedimentos chegam a 6-8 semanas para pacientes rurais, e os salários de enfermeiros qualificados em EP são 25-30% superiores às taxas gerais de laboratório de cateterismo, ampliando as lacunas de mão de obra. Na Europa, 40% dos laboratórios operam abaixo dos níveis ideais de pessoal, com Alemanha, Reino Unido e Espanha registrando taxas de vagas acima de 15%. O treinamento baseado em simulação e a navegação com suporte de IA aliviam o ônus, mas exigem ciclos de expansão de vários anos. A escassez de mão de obra, portanto, modera o rendimento no mercado de ablação por cateter de eletrofisiologia.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tecnologia de Ablação: A ACP Perturba a Dominância da RF

A ablação por radiofrequência manteve uma participação de 56,01% no mercado de ablação por cateter de eletrofisiologia em 2025, refletindo 2 décadas de validação clínica. No entanto, a ACP está crescendo 9,59% ao ano, impulsionada pelo FARAPULSE da Boston Scientific, que capturou 12% dos procedimentos de FA paroxística nos EUA em nove meses após o lançamento e motivou uma expansão de capacidade de USD 200 milhões. A participação de 22% da crioablação enfrenta pressão à medida que a ACP iguala seu tempo de procedimento de 60-75 minutos, eliminando o risco de paralisia do nervo frênico. As modalidades de laser e micro-ondas permanecem em nichos, limitadas pelo reembolso e pelas aprovações restritas, enquanto as variantes emergentes de ultrassom e eletroporação estão a 3-5 anos da comercialização.

A ascensão da ACP está remodelando a alocação de capital. O EnSite X da Abbott e o Carto 3 v8 da Biosense Webster agora apresentam algoritmos específicos para ACP que visualizam a transmuralidadeda lesão em tempo real, garantindo a longevidade das compras de sistemas. Os hospitais buscam compatibilidade com múltiplas energias para se proteger contra o risco de obsolescência, direcionando-se a fornecedores que possam integrar a ACP junto com fluxos de trabalho de radiofrequência e crioablação. A orientação da FDA de 2024, que permite uma via 510(k) simplificada para variantes de ACP, acelera essa mudança, e o comportamento resultante dos compradores sustenta o crescimento premium no mercado de ablação por cateter de eletrofisiologia.

Por Abordagem de Procedimento: Disparo Único Ganha em Eficiência

Os fluxos de trabalho ponto a ponto detinham uma participação de 64,57% no mercado de ablação por cateter de eletrofisiologia em 2025, favorecidos pela personalização do conjunto de lesões em substratos ventriculares e supraventriculares. Os dispositivos de disparo único estão se expandindo a uma CAGR de 10,54%, pois os hospitais valorizam tempos médios de laboratório de 60 minutos e menor exposição à radiação. O Arctic Front Advance Pro da Medtronic e o Pentaspline FARAPULSE da Boston Scientific alcançam isolamento quase circunferencial em menos aplicações, aumentando a contagem diária de casos e permitindo que os CCAs agendem quatro ou mais ablações por laboratório por dia.

O crescimento do disparo único é centrado na FA; a taquicardia ventricular e o flutter atípico ainda requerem precisão ponto a ponto, que exige a coleta de 500-1.000 eletrogramas por caso. A neutralidade do reembolso entre as duas abordagens sustenta a escolha do médico, mas os contratos de pagadores privados agrupados que recompensam o rendimento favorecem cada vez mais os dispositivos de disparo único para FA paroxística. A combinação divergente de aplicações mantém ambas as modalidades relevantes, mas o prêmio de eficiência acelera a adoção do disparo único no mercado de ablação por cateter de eletrofisiologia.

Por Aplicação: A Ablação de TV Supera o Crescimento da FA

A fibrilação atrial dominou 71,82% do volume de 2025, mas a ablação de taquicardia ventricular está prevista para crescer 13,12% ao ano, o mais rápido entre todos os tipos de arritmia. A elevação das diretrizes de 2024 da ablação de TV baseada em substrato para o status de Classe I para cardiomiopatia isquêmica dobrou a população endereçável nos EUA para 120.000 procedimentos anuais. O mapeamento de ultradensidade, exemplificado pela capacidade de 10.000 eletrogramas do Rhythmia HDx, reduz a duração do procedimento de TV para 180 minutos, tornando a alta no mesmo dia viável para pacientes estáveis.

O crescimento da FA persiste a uma CAGR de 8,5% devido às recomendações de ablação de primeira linha e aos programas de rastreamento expandidos. O flutter atrial e a taquicardia supraventricular crescem a 7-8%, enquanto as ablações de CVP ficam para trás sob regras de agrupamento desfavoráveis. Coletivamente, a crescente complexidade dos casos impulsiona a demanda por mapeamento avançado e sustenta a precificação premium no mercado de ablação por cateter de eletrofisiologia.

Por Usuário Final: Os CCAs Capturam a Transição para o Atendimento Ambulatorial

Os hospitais retiveram uma participação de 58,03% no mercado de ablação por cateter de eletrofisiologia em 2025, aproveitando os recursos de terapia intensiva para trabalhos ventriculares complexos. Os CCAs, no entanto, se beneficiam da paridade de pagamento do Medicare de 2025, que eliminou uma lacuna de taxa de instalação de USD 3.500, impulsionando uma CAGR de 11,19% até 2031. Os dados do registro da Sociedade de Ritmo Cardíaco mostram uma taxa de 0,8% de eventos adversos maiores em 30 dias para casos de FA com alta no mesmo dia, validando o modelo ambulatorial.

Centros especializados de propriedade de médicos e CCAs híbridos baseados em hospitais agora competem agressivamente por casos rotineiros de FA, enquanto os procedimentos de TV de alta acuidade e de repetição permanecem ancorados nos hospitais. O investimento de capital privado, como a aquisição de USD 240 milhões de uma rede de EP de 15 centros pela Ares Management em 2024, sinaliza confiança na escalabilidade ambulatorial. A evolução do mix de locais de atendimento amplia o acesso e sustenta o crescimento no mercado de ablação por cateter de eletrofisiologia.

Análise Geográfica

A América do Norte gerou 38,83% da receita global em 2025, apoiada pela cobertura do Medicare e por uma densa concentração de programas de bolsas de EP que treinam 60% dos especialistas do mundo. Os cateteres de ACP se qualificaram para os Pagamentos Adicionais por Nova Tecnologia dos EUA em 2024, proporcionando às instalações um aumento de margem de USD 3.200-4.500 por caso e sustentando os ciclos de investimento de capital. O sistema de pagador único do Canadá está avaliando pagamentos adicionais semelhantes, sugerindo convergência regional.

O atraso da Europa na implementação do Regulamento de Dispositivos Médicos em 2024 atrasou vários lançamentos de ACP em até 12 meses. O Serviço Nacional de Saúde do Reino Unido reduziu os tempos de espera para ablação de FA de 18 para 6 meses após ampliar a cobertura para ACP, aumentando o rendimento nos laboratórios financiados publicamente.

A Ásia-Pacífico é o motor de crescimento, com previsão de registrar uma CAGR de 13,92% até 2031. A aprovação da NMPA da China em fevereiro de 2025 do PulseSelect abre uma população onde os casos de FA somavam 8 milhões em 2024 e podem superar 12 milhões até 2030. Fornecedores domésticos como a Lepu Medical já praticam preços 40-50% abaixo dos preços de tabela ocidentais, aliviando as restrições orçamentárias para hospitais limitados por GRD. O aumento de 12% no reembolso do Japão em 2024 compensa os custos mais elevados dos cateteres de ACP, e uma população idosa que atingiu 29,1% em 2024 amplifica a demanda.

A aprovação da ANVISA do FARAPULSE no Brasil em agosto de 2024 ampliou a cobertura dos pagadores privados, enquanto a volatilidade econômica da Argentina freou as compras de equipamentos, dependendo de pacientes abastados que pagam do próprio bolso para o crescimento. As nações do Conselho de Cooperação do Golfo estão recrutando eletrofisiologistas treinados no Ocidente por meio dos programas Visão 2030 e instalando sistemas Carto 3 e EnSite X em hospitais de referência em Abu Dhabi e Riade.

Cenário Competitivo

Abbott, Boston Scientific, Medtronic e Johnson & Johnson controlaram receita significativa em 2025, refletindo concentração moderada no mercado de ablação por cateter de eletrofisiologia. A aquisição do Farapulse pela Boston Scientific por USD 925 milhões em 2024 foi precificada a 12 vezes as vendas projetadas, sublinhando o prêmio estratégico sobre os ativos de ACP. A Abbott está avançando o Volt PFA em ensaios pivotais, enquanto a Medtronic está adicionando variantes focais do PulseSelect para indicações de FA persistente e flutter atrial. A Johnson & Johnson apoia-se nas ferramentas de avaliação de lesões orientadas por IA do Carto para proteger sua participação de 40% no sistema de mapeamento em meio a quedas de preços de 8-10% diante da intensa concorrência entre fornecedores.

Participantes de nicho preenchem espaços em branco. A Stereotaxis oferece sistemas de navegação magnética robótica de USD 2 milhões que praticamente eliminam a radiação, mas restringem a adoção a centros acadêmicos de alto volume. MicroPort e Lepu Medical estão acelerando na China com cateteres de ACP de menor custo, pressionando os titulares ocidentais em preços e regras de conteúdo local. A EP pediátrica e a TV ambulatorial representam segmentos subpenetrados; as bolsas do Consórcio de Dispositivos Pediátricos da FDA de 2024 destinaram USD 12 milhões para cateteres de ACP de tamanho infantil, ilustrando o apoio regulatório a novas indicações. No geral, a rivalidade está se intensificando à medida que a ACP reduz as barreiras técnicas e desloca o valor para os descartáveis, provocando respostas agressivas de P&D e precificação.

Líderes do Setor de Ablação por Cateter de Eletrofisiologia

AngioDynamics Inc.

Biotronik SE & Co. KG

Medtronic

Johnson & Johnson

Boston Scientific Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2026: A Boston Scientific reportou crescimento contínuo nas vendas de EP impulsionado pela ACP, apesar de uma desaceleração geral na receita da empresa.

- Janeiro de 2026: A Abbott recebeu a Marcação CE para o cateter de ablação TactiFlex Duo, e os primeiros casos europeus foram concluídos na mesma semana.

- Novembro de 2025: A MicroPort EP lançou o cateter de ACP com sensor de pressão PulseMagic TrueForce após aprovação da NMPA da China, ampliando seu portfólio não térmico.

- Outubro de 2024: A Medtronic obteve aprovação da FDA dos EUA para o Sistema de Mapeamento e Ablação Affera com cateter Sphere-9, integrando mapeamento de alta densidade com ablação de dupla energia.

Escopo do Relatório Global do Mercado de Ablação por Cateter de Eletrofisiologia

O Mercado de Ablação por Cateter de Eletrofisiologia (EP) refere-se ao setor global de dispositivos médicos, especificamente cateteres utilizados em procedimentos minimamente invasivos para tratar arritmias cardíacas, como fibrilação atrial, flutter atrial e taquicardia ventricular. Esses cateteres fornecem energia (radiofrequência, crioablação, laser ou campo pulsado) ao tecido cardíaco alvo para interromper vias elétricas anormais e restaurar o ritmo normal.

O Relatório do Mercado de Ablação por Cateter de Eletrofisiologia é Segmentado por Tecnologia de Ablação (Radiofrequência, Crioablação, Laser, Micro-ondas, Campo Pulsado, Outras), Abordagem de Procedimento (Ponto a Ponto, Disparo Único), Aplicação (FA, Flutter, TSV, TV, Outras), Usuário Final (Hospitais, Centros Cirúrgicos Ambulatoriais, Centros Cardíacos Especializados, Institutos Acadêmicos) e Geografia (América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África, América do Sul). As Previsões de Mercado são Fornecidas em Valor (USD).

| Ablação por Radiofrequência |

| Crioablação |

| Laser |

| Micro-ondas |

| Ablação por Campo Pulsado |

| Outras Fontes de Energia Emergentes |

| Ablação Ponto a Ponto |

| Dispositivos de Disparo Único |

| Fibrilação Atrial |

| Flutter Atrial |

| Taquicardia Supraventricular |

| Taquicardia Ventricular |

| Outras Arritmias |

| Hospitais |

| Centros Cirúrgicos Ambulatoriais |

| Centros Cardíacos Especializados |

| Institutos Acadêmicos e de Pesquisa |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Austrália | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Tecnologia de Ablação | Ablação por Radiofrequência | |

| Crioablação | ||

| Laser | ||

| Micro-ondas | ||

| Ablação por Campo Pulsado | ||

| Outras Fontes de Energia Emergentes | ||

| Por Abordagem de Procedimento | Ablação Ponto a Ponto | |

| Dispositivos de Disparo Único | ||

| Por Aplicação | Fibrilação Atrial | |

| Flutter Atrial | ||

| Taquicardia Supraventricular | ||

| Taquicardia Ventricular | ||

| Outras Arritmias | ||

| Por Usuário Final | Hospitais | |

| Centros Cirúrgicos Ambulatoriais | ||

| Centros Cardíacos Especializados | ||

| Institutos Acadêmicos e de Pesquisa | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Austrália | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de ablação por cateter de eletrofisiologia em 2026?

O tamanho do mercado de ablação por cateter de eletrofisiologia é de USD 2,11 bilhões em 2026 e tem projeção de atingir USD 3,23 bilhões até 2031.

Qual tecnologia de ablação está crescendo mais rapidamente?

A ablação por campo pulsado avança a uma CAGR de 9,59% até 2031, superando as modalidades de radiofrequência, crioablação e laser.

Por que os centros cirúrgicos ambulatoriais estão ganhando participação na ablação por cateter?

A paridade de pagamento do Medicare introduzida em 2025 eliminou uma desvantagem na taxa de instalação, e os protocolos de alta no mesmo dia provaram ser seguros, sustentando uma CAGR de 11,19% para os CCAs.

Qual região oferece o maior potencial de crescimento?

A Ásia-Pacífico tem previsão de expansão a uma CAGR de 13,92%, impulsionada pelas aprovações regulatórias da China e pelo envelhecimento da população do Japão.

Qual é o principal desafio que restringe o crescimento do mercado?

Os altos custos de capital para suítes de mapeamento 3D e a escassez de eletrofisiologistas treinados restringem a expansão da capacidade, especialmente em mercados rurais e de menor renda.

Página atualizada pela última vez em: