Tamanho e Participação do Mercado de Cateteres Cardíacos e Fios-Guia

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

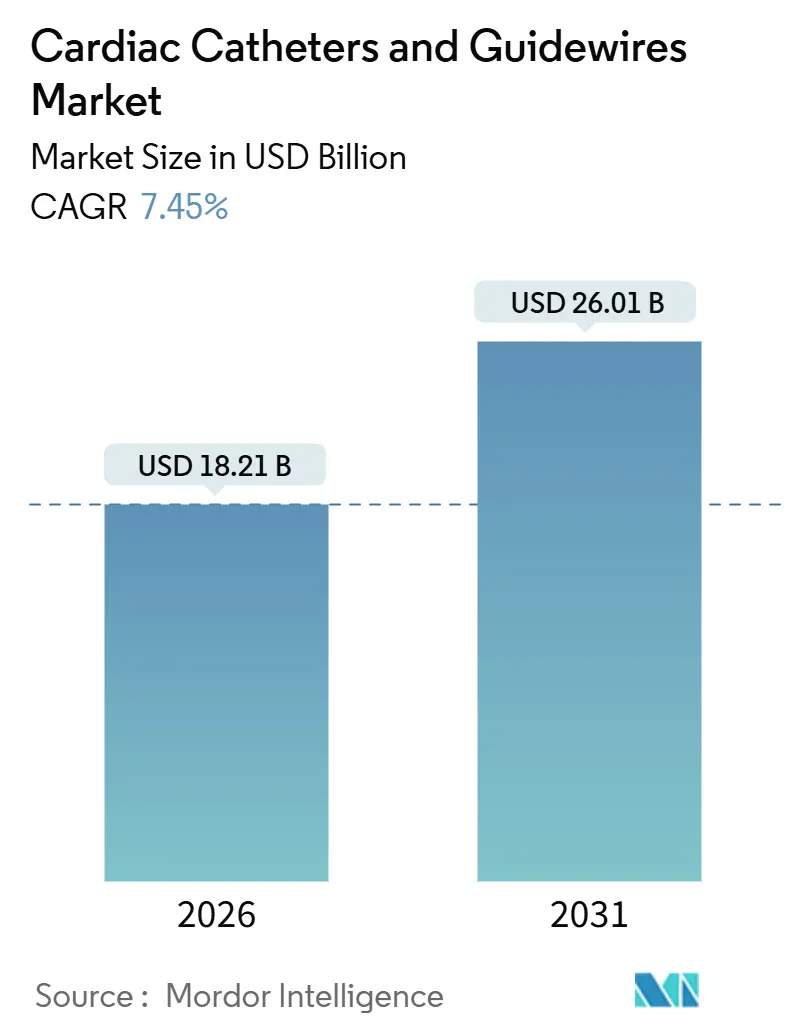

| Tamanho do Mercado (2026) | 18.21 Bilhões de dólares |

| Tamanho do Mercado (2031) | 26.01 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.45% CAGR |

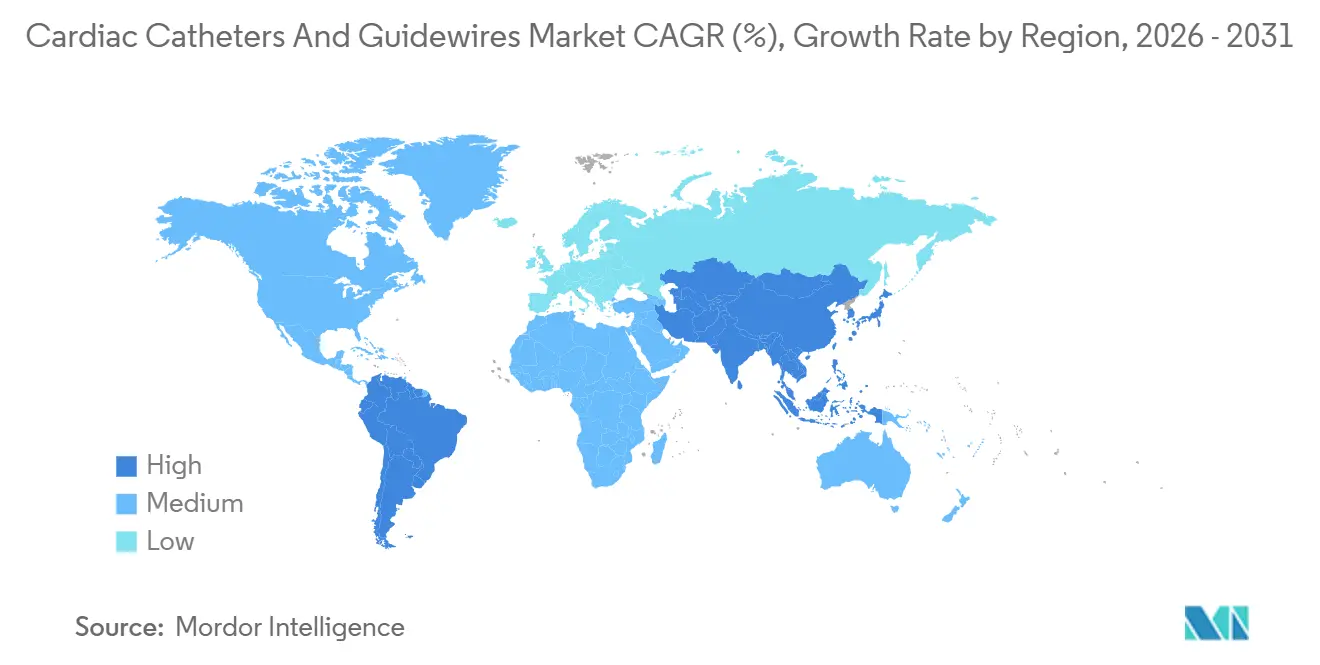

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Cateteres Cardíacos e Fios-Guia por Mordor Intelligence

O tamanho do Mercado de Cateteres Cardíacos e Fios-Guia é estimado em USD 18,21 bilhões em 2026 e deve atingir USD 26,01 bilhões até 2031, a um CAGR de 7,45% durante o período de previsão (2026-2031).

O crescimento repousa sobre três mudanças estruturais: primeiro, as técnicas minimamente invasivas estão substituindo a cirurgia aberta; segundo, os protocolos de alta no mesmo dia reduzem os custos de internação; e terceiro, os sistemas de ablação por campo pulsado aprovados em 2024 reduzem os tempos dos procedimentos de eletrofisiologia em até 40%.[1]Organização Mundial da Saúde, "Doenças Cardiovasculares (DCVs)," WHO.INT O acesso radial recebeu uma recomendação de Classe I nas diretrizes de síndrome coronariana aguda do ACC/AHA de 2025, acelerando a demanda por fios-guia de baixo perfil.[2]Colégio Americano de Cardiologia, "Dez Pontos a Lembrar das Diretrizes de Síndrome Coronariana Aguda AHA/ACC de 2025," ACC.ORG As novas aprovações de balões revestidos com fármaco estão expandindo os casos de uso terapêutico, particularmente na doença abaixo do joelho. A aprovação da FDA do sistema de válvula Evolut FX+ em 2024 ampliou a substituição transcateter da válvula aórtica para pacientes de menor risco. Enquanto isso, a expansão hospitalar na Ásia-Pacífico e a escassez de tubos de nitinol continuam a moldar as estratégias de aquisição.

Principais Conclusões do Relatório

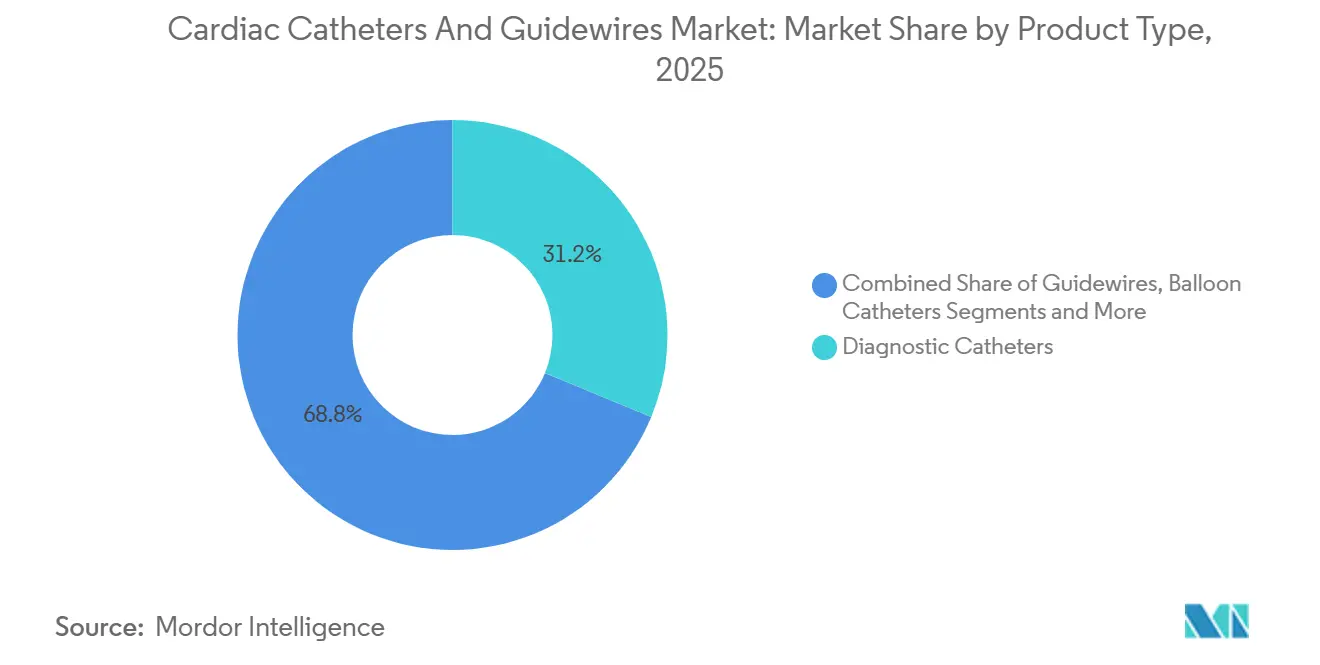

- Por tipo de produto, os cateteres diagnósticos lideraram com 31,22% de participação em 2025, enquanto os cateteres balão têm previsão de crescer a um CAGR de 11,44% até 2031.

- Por aplicação, a doença arterial coronariana deteve 59,62% da receita em 2025 e os procedimentos cardíacos estruturais têm projeção de crescer a um CAGR de 10,53% até 2031.

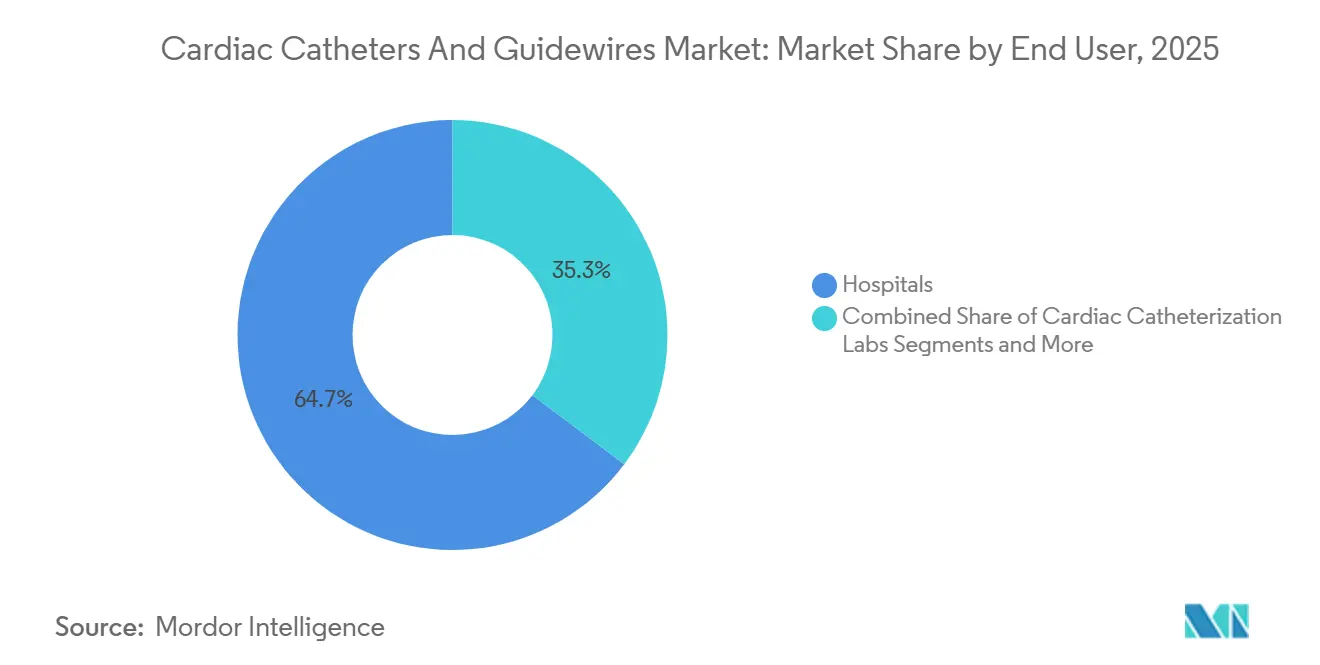

- Por usuário final, os hospitais controlaram 64,73% em 2025, porém os centros cirúrgicos ambulatoriais estão avançando a um CAGR de 9,24%.

- Por material, o nitinol capturou 53,63% de participação em 2025 e as ligas híbridas estão se expandindo a um CAGR de 11,56%.

- Geograficamente, a América do Norte respondeu por 41,42% da receita em 2025, enquanto a Ásia-Pacífico está crescendo a um CAGR de 9,64%.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Cateteres Cardíacos e Fios-Guia

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente prevalência de doenças cardiovasculares | +1.2% | América do Norte, Europa, Leste Asiático | Longo prazo (≥ 4 anos) |

| Rápida adoção de ICP e EP minimamente invasivos | +1.8% | América do Norte, Europa Ocidental, Ásia-Pacífico urbana | Médio prazo (2–4 anos) |

| Avanços em fios-guia com revestimento hidrofílico | +0.9% | América do Norte, Japão | Médio prazo (2–4 anos) |

| Expansão acelerada de laboratórios de cateterismo em economias emergentes | +1.5% | China, Índia, Sudeste Asiático, Oriente Médio e África | Longo prazo (≥ 4 anos) |

| Protocolos de alta radial no mesmo dia | +1.0% | América do Norte, Europa, Ásia-Pacífico urbana | Curto prazo (≤ 2 anos) |

| Adoção de imagem guiada por IA | +0.7% | América do Norte, Europa Ocidental, centros selecionados da Ásia-Pacífico | Médio prazo (2–4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Prevalência de Doenças Cardiovasculares

A doença cardiovascular causou 20,5 milhões de mortes em 2021 e continua sendo o principal fator de mortalidade em todo o mundo. O envelhecimento das populações e os fatores de risco metabólico estão ampliando o conjunto de pacientes elegíveis para intervenções baseadas em cateter. As diretrizes atualizadas recomendam a intervenção coronariana percutânea quando a terapia medicamentosa falha, ampliando a população tratável. Essa mudança clínica impulsiona os volumes de procedimentos de base tanto em regiões de alta renda quanto em regiões em desenvolvimento. A inércia demográfica no Japão, na Coreia do Sul e no Sul da Europa sustentará a demanda até 2031, enquanto a urbanização no Sul da Ásia e na África adiciona novos grupos. À medida que os esforços de prevenção amadurecem, a intervenção precoce garante o uso sustentado de consumíveis.

Rápida Adoção de Procedimentos de ICP e EP Minimamente Invasivos

A intervenção coronariana percutânea e a ablação por campo pulsado encurtam a recuperação, reduzem infecções e diminuem custos. A diretriz do ACC/AHA elevou o acesso radial à Classe I, citando os resultados do estudo MATRIX que reduziram sangramento e mortalidade. As aprovações da FDA do FARAPULSE, VARIPULSE e PulseSelect em 2024 comprimem os tempos de ablação de fibrilação atrial para 90 minutos.[3] Administração de Alimentos e Medicamentos dos EUA, "FDA Aprova Primeiro Sistema de Ablação por Campo Pulsado para Tratar Fibrilação Atrial," FDA.GOV O rendimento do laboratório de cateterismo aumenta, elevando o consumo de fios e cateteres por instalação. Os ciclos de capital hospitalar agora financiam geradores de campo pulsado, estimulando a substituição dos sistemas de radiofrequência legados. O impulso de médio prazo depende do reembolso, mas os primeiros adotantes já relatam ganhos diários na contagem de casos.

Avanços em Fios-Guia com Revestimento Hidrofílico e Microcateteres

Os revestimentos de polivinilpirrolidona e hidrogel reduzem drasticamente o atrito e facilitam o cruzamento de lesões. O Glidewire Advantage da Terumo e a série SION da Asahi Intecc demonstram navegação de baixa força. O menor trauma se alinha com os fluxos de trabalho guiados por imagem que expõem microdissecções. Os híbridos compostos de polímero-nitinol introduzidos em 2024 mantêm os revestimentos intactos durante múltiplas trocas de dispositivos. A adoção está se acelerando em ICP complexas, onde fios únicos devem suportar múltiplas passagens de balão e stent. Apesar dos custos mais elevados por fio, as despesas totais com complicações diminuem.

Expansão Acelerada de Laboratórios de Cateterismo em Economias Emergentes

A China agora abriga mais de 5.000 laboratórios de cateterismo, impulsionada pelo seu 14º Plano Quinquenal. A Missão Nacional de Saúde da Índia financia laboratórios distritais, reduzindo as lacunas urbano-rurais. A Indonésia planeja 50 novos centros cardíacos entre 2024 e 2026. As novas instalações favorecem kits descartáveis de custo-benefício, reformulando os preços dos fornecedores. Os investimentos em infraestrutura precedem os aumentos de volume em aproximadamente dois anos, garantindo crescimento de longo prazo para o mercado de cateteres cardíacos e fios-guia.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto preço dos dispositivos de próxima geração | -0.8% | Mercados emergentes, sistemas públicos de saúde | Médio prazo (2–4 anos) |

| Longos ciclos globais de aprovação regulatória | -0.6% | EUA, UE, Japão | Longo prazo (≥ 4 anos) |

| Risco de complicações e prêmios de responsabilidade | -0.5% | América do Norte, Europa Ocidental | Médio prazo (2–4 anos) |

| Fornecimento restrito de tubos de nitinol | -0.7% | Global, crítico para produtores de fios-guia de nicho | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Alto Preço dos Cateteres e Fios-Guia de Próxima Geração

Os balões revestidos com fármaco e os cateteres de ablação por campo pulsado têm preço de tabela entre USD 1.500 e USD 3.000 por unidade, muito acima dos preços dos balões padrão. O balão revestido com fármaco Esprit BTK da Abbott tem preço de tabela de aproximadamente USD 2.200 na Europa. Os órgãos de reembolso na Alemanha e no Reino Unido exigem evidências de custo-efetividade, retardando a adoção. Os hospitais redirecionam as economias provenientes de stents biossimilares para dispositivos premium, mas a absorção varia de acordo com o modelo de aquisição. A sensibilidade ao preço permanece aguda em toda a África e em partes da América Latina, reduzindo a penetração de curto prazo de produtos avançados.

Longos Ciclos Globais de Aprovação Regulatória

As aprovações de pré-comercialização da FDA levam em média de 12 a 24 meses, e as revisões do Regulamento de Dispositivos Médicos da UE acrescentam de seis a 12 meses. O balão AGENT da Boston Scientific obteve aprovação da FDA em 2024, mas exigiu dados europeus adicionais, atrasando o lançamento. Empresas menores não dispõem de recursos para submissões paralelas, concentrando a inovação entre os grandes players. Os prazos prolongados inflacionam os custos de P&D e comprimem as janelas de exclusividade, moderando marginalmente o crescimento do mercado de cateteres cardíacos e fios-guia.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Balões Terapêuticos Superam os Diagnósticos

Os cateteres balão têm projeção de crescer 11,44% até 2031, o mais rápido dentro do mercado de cateteres cardíacos e fios-guia, enquanto os cateteres diagnósticos retiveram 31,22% de participação em 2025. A mudança para produtos premium decorre dos balões revestidos com fármaco aprovados pela FDA, como o AGENT, que têm preço quatro a cinco vezes superior ao das unidades não revestidas. Os cateteres intervencionistas e os fios-guia acompanham a mesma tendência, pois os casos complexos exigem múltiplas trocas de dispositivos. O segmento outros, incluindo fios de reserva de fluxo fracionado, está crescendo sob mandatos de reembolso na Alemanha e no Japão, mas permanece menor. Os custos de conformidade com a ISO 10555 estão aumentando, levando os grandes fornecedores a simplificar os portfólios para defender as margens.

Os avanços diagnósticos fora do laboratório de cateterismo — angiotomografia computadorizada e ressonância magnética cardíaca — reduzem a demanda autônoma por cateteres diagnósticos, mas cada procedimento terapêutico ainda começa com uma passagem diagnóstica. À medida que a imagem migra para etapas anteriores, os consumíveis terapêuticos capturam receita crescente por caso, mantendo a participação do mercado de cateteres cardíacos e fios-guia concentrada em produtos de maior margem.

Por Aplicação: Coração Estrutural Lidera o Impulso de Crescimento

A doença arterial coronariana contribuiu com 59,62% da receita em 2025, mas os procedimentos cardíacos estruturais devem se expandir a um CAGR de 10,53% até 2031. A aprovação da FDA da válvula Evolut FX+ para pacientes de baixo risco dobra a população potencial de substituição transcateter da válvula aórtica. Os cateteres de entrega de grande calibre e os fios rígidos elevam os gastos com dispositivos por procedimento para até USD 12.000. As intervenções vasculares periféricas se beneficiam dos balões revestidos com fármaco direcionados à isquemia crítica de membros, adicionando volumes incrementais. A adoção da ablação por campo pulsado em eletrofisiologia impulsiona a rotatividade de consumíveis à medida que os tempos de procedimento diminuem.

No geral, enquanto as intervenções coronarianas dominam as unidades absolutas, os segmentos de coração estrutural e eletrofisiologia adicionam o maior valor incremental, reforçando um arco de premiumização no mercado de cateteres cardíacos e fios-guia.

Por Usuário Final: Centros Ambulatoriais Ganham Participação

Os hospitais detiveram 64,73% da receita em 2025, mas os centros cirúrgicos ambulatoriais estão crescendo a um CAGR de 9,24%, pois os pagadores favorecem os ambientes ambulatoriais. As regras ambulatoriais do Medicare de 2025 reduziram os pagamentos por internações de ICP noturnas, direcionando os casos estáveis para formatos de cirurgia de dia. Os centros ambulatoriais preferem kits agrupados que minimizem a variação de estoque, enquanto os hospitais continuam a exigir portfólios personalizáveis para casos complexos.

Os laboratórios de cateterismo cardíaco afiliados a hospitais mantêm capacidades híbridas, apoiando tanto o trabalho diagnóstico quanto o intervencionista. As clínicas especializadas em eletrofisiologia e intervenção periférica estão surgindo, mas permanecem em escala reduzida. As estratégias dos fornecedores agora segmentam os catálogos: bandejas padronizadas para locais ambulatoriais focados em custo e sistemas modulares para centros terciários.

Por Material: Ligas Compostas Desafiam o Nitinol

O nitinol capturou 53,63% da receita em 2025, mas as ligas híbridas têm previsão de crescer 11,56% até 2031. Os designs compostos adicionam filamentos radiopacos sem sacrificar a flexibilidade, melhorando a visibilidade sob fluoroscopia. O aço inoxidável persiste em mercados sensíveis ao custo e em bainhas de grande calibre, mas sua participação está diminuindo.

Os longos prazos de entrega do nitinol levaram os fornecedores a testar substitutos de cobalto-cromo e núcleos revestidos de polímero. Os testes de biocompatibilidade da ISO 5832-11 acrescentam até nove meses, favorecendo os incumbentes que já possuem cadeias de suprimentos validadas. A diversificação de materiais mitiga o risco de fornecimento e apoia a resiliência de longo prazo no mercado de cateteres cardíacos e fios-guia.

Análise Geográfica

A América do Norte gerou 41,42% da receita em 2025, impulsionada por mais de 1.800 laboratórios de cateterismo, orientação de imagem de rotina e rápida adoção da ablação por campo pulsado. A pressão de reembolso, no entanto, limita o crescimento dos preços e incentiva a alta no mesmo dia, afetando o mix de dispositivos. A Europa permanece expressiva, com Alemanha, França e Reino Unido na vanguarda, mas os atrasos do Regulamento de Dispositivos Médicos da UE pesam sobre os novos lançamentos, moderando o crescimento.

A Ásia-Pacífico é a região de crescimento mais rápido, com um CAGR de 9,64% até 2031, impulsionada pelos mais de 5.000 laboratórios da China e pelos programas de expansão em nível distrital da Índia. As economias emergentes do Sudeste Asiático também estão ampliando a capacidade, frequentemente preferindo kits descartáveis a sistemas robóticos para controlar custos. O envelhecimento das populações no Japão e na Coreia do Sul sustenta os volumes, embora os tetos de preços restrinjam a receita por caso.

A América do Sul e o Oriente Médio e África permanecem menores, mas apresentam focos de investimento: o Brasil atualiza os laboratórios de cateterismo dos hospitais públicos, e os países do Conselho de Cooperação do Golfo implantam centros cardíacos como parte de estratégias de diversificação mais amplas. A volatilidade cambial e as tarifas introduzem risco de margem, mas o aumento da incidência de doenças garante demanda de base estável nessas regiões.

Cenário Competitivo

Abbott, Boston Scientific e Medtronic comandam coletivamente uma parcela significativa do mercado de cateteres cardíacos e fios-guia, mas players de nicho como Asahi Intecc, Teleflex e Merit Medical defendem posições especializadas. A aquisição da Baylis Medical pela Boston Scientific em 2022 ampliou suas ofertas de acesso transeptal, e o lançamento do VARIPULSE pela Abbott em 2024 aproveitou seu sistema de mapeamento EnSite para fidelização ao ecossistema. Os concorrentes emergentes incluem a Robocath em ICP robótica e a Abiomed em suporte mecânico, ambas expandindo as fronteiras intervencionistas.

A integração tecnológica é o principal diferenciador. O LumiGuide da Philips combina imagem por IA com fios compatíveis para reduzir o tempo de procedimento e a radiação. A atividade de patentes agora se concentra em materiais compostos e cateteres com sensores embutidos. A estratégia regulatória também importa: 12 tecnologias de cateter cardíaco obtiveram o Status de Dispositivo Inovador da FDA em 2024, concedendo revisão acelerada.

Os modelos de aquisição estão se inclinando para o cuidado baseado em valor, levando os fornecedores a combinar dispositivos com treinamento, análises e suporte ao reembolso. Os players que oferecem soluções integradas estão posicionados para capturar participação incremental à medida que os hospitais buscam reduzir os custos totais por episódio.

Líderes do Setor de Cateteres Cardíacos e Fios-Guia

Abbott Laboratories

Boston Scientific Corporation

Medtronic plc

Terumo Corporation

Asahi Intecc Co., Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2026: Abbott recebeu a Marcação CE para o Cateter de Ablação TactiFlex Duo, possibilitando os primeiros casos comerciais europeus em terapia de fibrilação atrial.

- Janeiro de 2026: Stereotaxis obteve aprovação da FDA para o Cateter de Ablação Intervencionista Magnético MAGiC, avançando a navegação robótica para arritmias complexas.

- Maio de 2025: Boston Scientific obteve dupla Marcação CE e aprovação da FDA para o Cateter Balão de Dilatação PTCA NC Quantum Apex, com lançamentos programados para a Europa e os Estados Unidos.

- Fevereiro de 2025: Johnson & Johnson MedTech apresentou o Sistema de Cateter CEREGLIDE 92, projetado para acesso neurovascular distal de grande calibre em intervenções de acidente vascular cerebral agudo.

Escopo do Relatório Global do Mercado de Cateteres Cardíacos e Fios-Guia

Um cateter cardíaco é um tubo fino, flexível e oco inserido em vasos sanguíneos para diagnosticar ou tratar condições cardíacas, como medir pressão ou administrar terapias. Um fio-guia é um fio ultrafino, direcionável, sólido ou enrolado, usado para navegar em vasculaturas complexas, atuando como trilho para que os cateteres o sigam com segurança.

O Relatório do Mercado de Cateteres Cardíacos e Fios-Guia é segmentado por Tipo de Produto, Aplicação, Usuário Final, Material e Geografia. Por Tipo de Produto, o mercado é segmentado em Cateteres Diagnósticos, Cateteres Intervencionistas, Fios-Guia, Cateteres Balão e Outros. Por Aplicação, o mercado é segmentado em Doença Arterial Coronariana, Vascular Periférico, Eletrofisiologia e Ablação, e Coração Estrutural/TAVR. Por Usuário Final, o mercado é segmentado em Hospitais, Laboratórios de Cateterismo Cardíaco, Centros Cirúrgicos Ambulatoriais e Clínicas Especializadas. Por Material, o mercado é segmentado em Nitinol, Aço Inoxidável, Polímeros e Ligas Híbridas. Por Geografia, o mercado é segmentado em América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África, e América do Sul. O relatório de mercado também abrange os tamanhos de mercado estimados e as tendências para 17 países nas principais regiões globais. As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Cateteres Diagnósticos |

| Cateteres Intervencionistas |

| Fios-Guia |

| Cateteres Balão |

| Outros (Fios de Pressão, RFF e Imagem) |

| Intervenções em Doença Arterial Coronariana |

| Intervenções Vasculares Periféricas |

| Eletrofisiologia e Ablação |

| Coração Estrutural / TAVR e Reparo Valvar |

| Hospitais |

| Laboratórios de Cateterismo Cardíaco |

| Centros Cirúrgicos Ambulatoriais |

| Clínicas Especializadas |

| Nitinol |

| Aço Inoxidável |

| Polímeros (PTFE, PU etc.) |

| Ligas Híbridas e Compostas |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| França | |

| Reino Unido | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Austrália | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Tipo de Produto | Cateteres Diagnósticos | |

| Cateteres Intervencionistas | ||

| Fios-Guia | ||

| Cateteres Balão | ||

| Outros (Fios de Pressão, RFF e Imagem) | ||

| Por Aplicação | Intervenções em Doença Arterial Coronariana | |

| Intervenções Vasculares Periféricas | ||

| Eletrofisiologia e Ablação | ||

| Coração Estrutural / TAVR e Reparo Valvar | ||

| Por Usuário Final | Hospitais | |

| Laboratórios de Cateterismo Cardíaco | ||

| Centros Cirúrgicos Ambulatoriais | ||

| Clínicas Especializadas | ||

| Por Material | Nitinol | |

| Aço Inoxidável | ||

| Polímeros (PTFE, PU etc.) | ||

| Ligas Híbridas e Compostas | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| França | ||

| Reino Unido | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Com que rapidez o mercado de cateteres cardíacos e fios-guia deve crescer até 2031?

O mercado tem projeção de crescer de USD 18,21 bilhões em 2026 para USD 26,01 bilhões até 2031, registrando um CAGR de 7,45%.

Qual segmento de produto está se expandindo mais rapidamente?

Os cateteres balão, especialmente os balões revestidos com fármaco, têm previsão de crescer 11,44% até 2031 graças às recentes aprovações da FDA.

Por que os centros cirúrgicos ambulatoriais estão ganhando participação?

As regras ambulatoriais do Medicare de 2025 favorecem a alta no mesmo dia, direcionando as intervenções coronarianas percutâneas estáveis para centros ambulatoriais de baixo custo que crescem a um CAGR de 9,24%.

Qual tendência de material está desafiando a dominância do nitinol?

As ligas compostas híbridas que combinam núcleos de nitinol com filamentos de polímero ou radiopacos estão avançando a um CAGR de 11,56%, oferecendo melhor visibilidade e flexibilidade de fornecimento.

Qual região adicionará o maior número incremental de procedimentos?

A Ásia-Pacífico, liderada pela China e pela Índia, está se expandindo a um CAGR de 9,64% devido à rápida construção de laboratórios de cateterismo e à crescente prevalência de doenças cardiovasculares.

Página atualizada pela última vez em: