Tamanho e Participação do Mercado de Inversores de Tração

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Tamanho do Mercado (2025) | 11.12 Bilhões de dólares |

| Tamanho do Mercado (2030) | 24.74 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 17.34% CAGR |

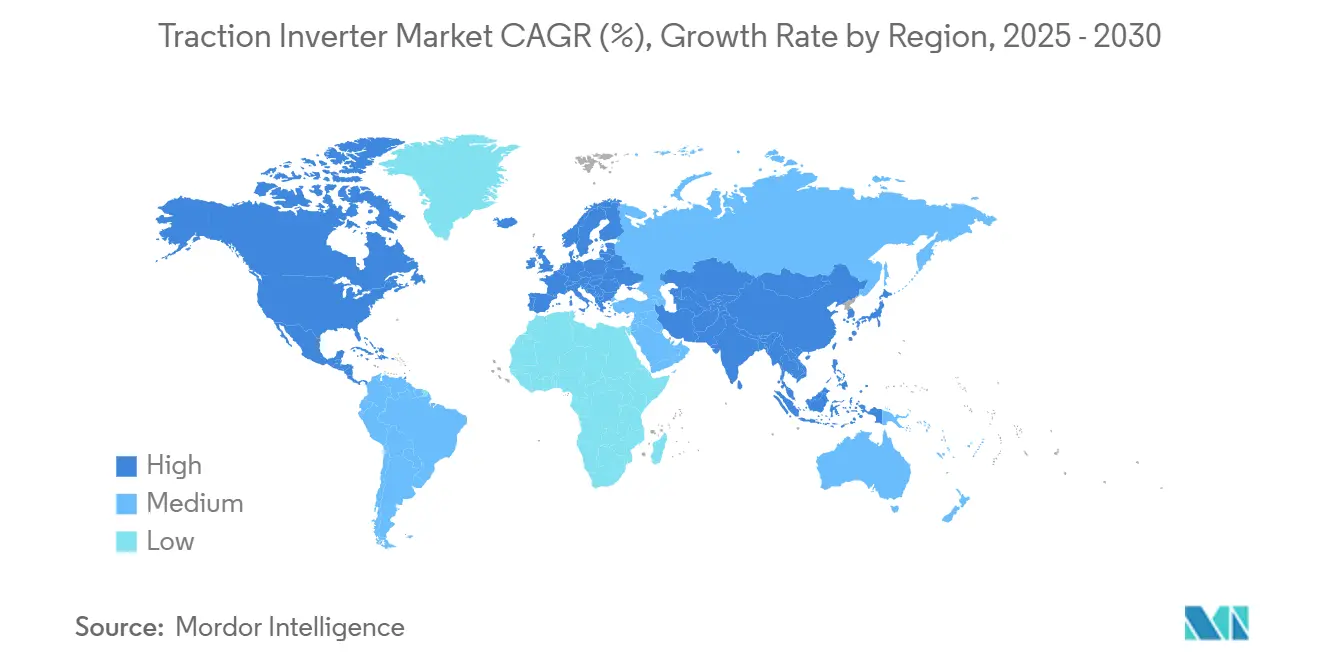

| Mercado de Crescimento Mais Rápido | Oriente Médio e África |

| Maior Mercado | Ásia-Pacífico |

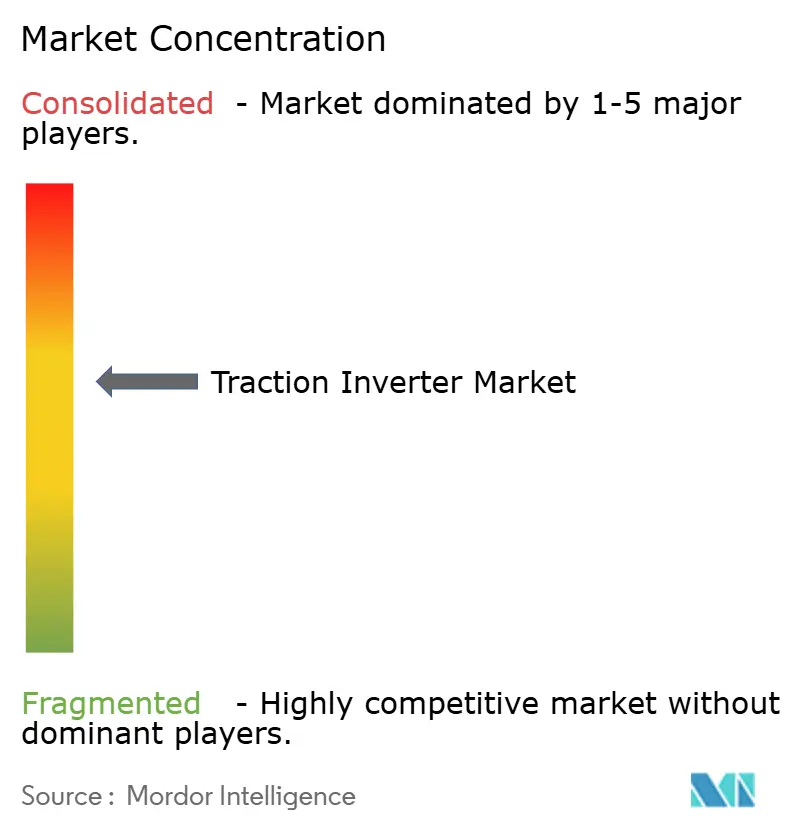

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Inversores de Tração por Mordor Intelligence

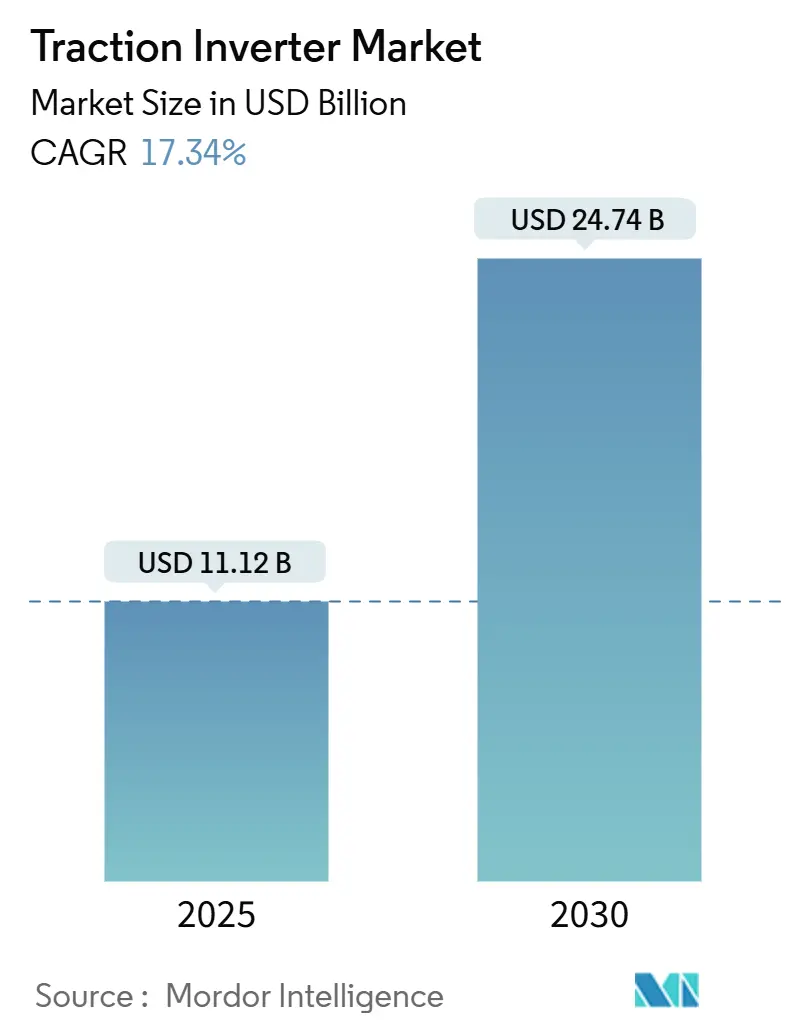

O tamanho do mercado global de inversores de tração é avaliado em USD 11,12 bilhões em 2025 e tem previsão de expansão para USD 24,74 bilhões até 2030, avançando a um CAGR de 17,34% durante o período de previsão (2025-2030). Mandatos crescentes de emissão zero, rápida penetração do carboneto de silício (SiC) e uma migração em direção a arquiteturas integradas de eixo elétrico estão moldando a demanda e o design de produtos. Os Veículos Elétricos a Bateria (BEVs) detêm volumes dominantes, os módulos SiC corroem progressivamente a liderança do transistor bipolar de porta isolada (IGBT), e as plataformas acima de 800 V estão se expandindo além dos portfólios premium. O impulso geográfico permanece ancorado na Ásia-Pacífico. Os programas em estágio inicial do Oriente Médio e África registram o crescimento mais rápido, enquanto os incentivos governamentais na América do Norte e na Europa sustentam a visibilidade de volume orientada por políticas. A concorrência se intensifica à medida que fornecedores automotivos tradicionais, empresas especializadas em eletrônica de potência e fabricantes chineses emergentes disputam para entregar conjuntos menores, mais leves e mais eficientes que cumpram os mandatos de segurança funcional e cibersegurança.

Principais Conclusões do Relatório

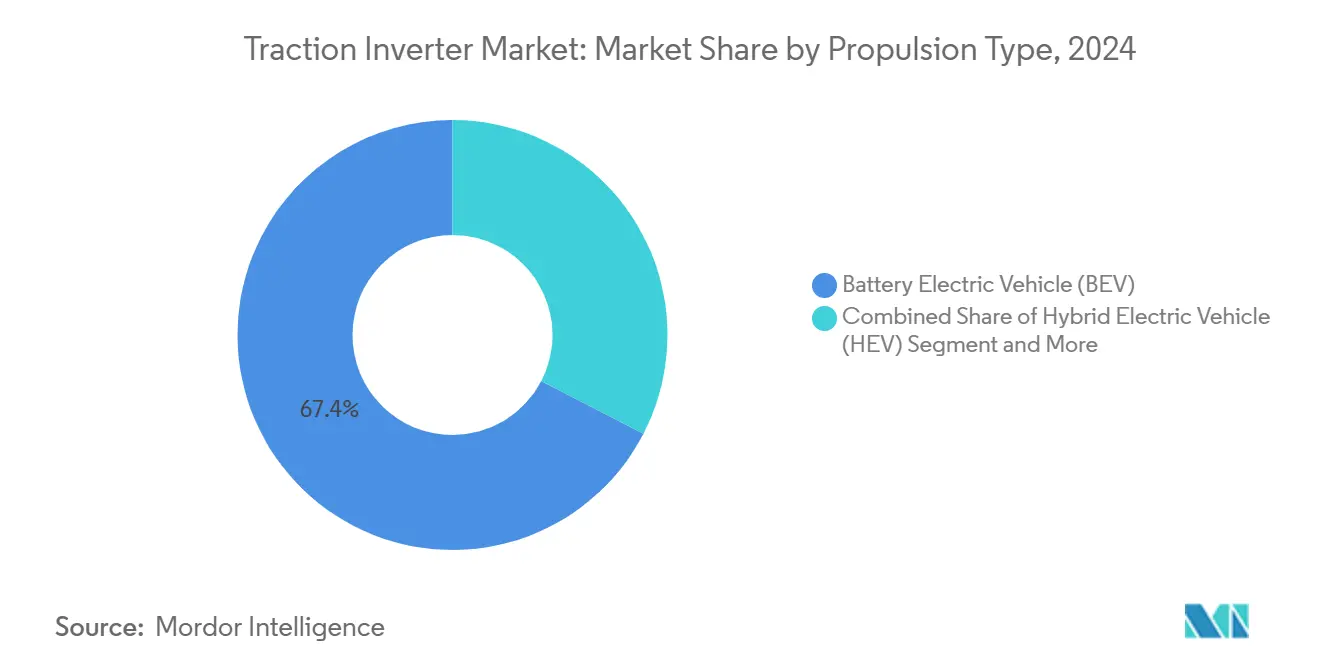

- Por tipo de propulsão, os Veículos Elétricos a Bateria capturaram uma participação de 67,44% do mercado de inversores de tração em 2024. Em contraste, os Veículos Elétricos a Célula de Combustível têm projeção de expansão a um CAGR de 20,15% durante o período de previsão (2025-2030).

- Por faixa de tensão, os sistemas de 201 V a 900 V responderam por 55,03% de participação do mercado de inversores de tração em 2024; as plataformas que operam acima de 900 V têm previsão de avançar a um CAGR de 19,05% durante o período de previsão (2025-2030).

- Por tecnologia, os módulos IGBT lideraram o mercado de inversores de tração com uma participação de 56,18% em 2024, enquanto os módulos SiC devem registrar um CAGR de 17,85% durante o período de previsão (2025-2030).

- Por tipo de veículo, os automóveis de passeio detiveram uma participação de 63,05% do mercado de inversores de tração em 2024, e os veículos de baixa velocidade devem crescer a um CAGR de 18,65% durante o período de previsão (2025-2030).

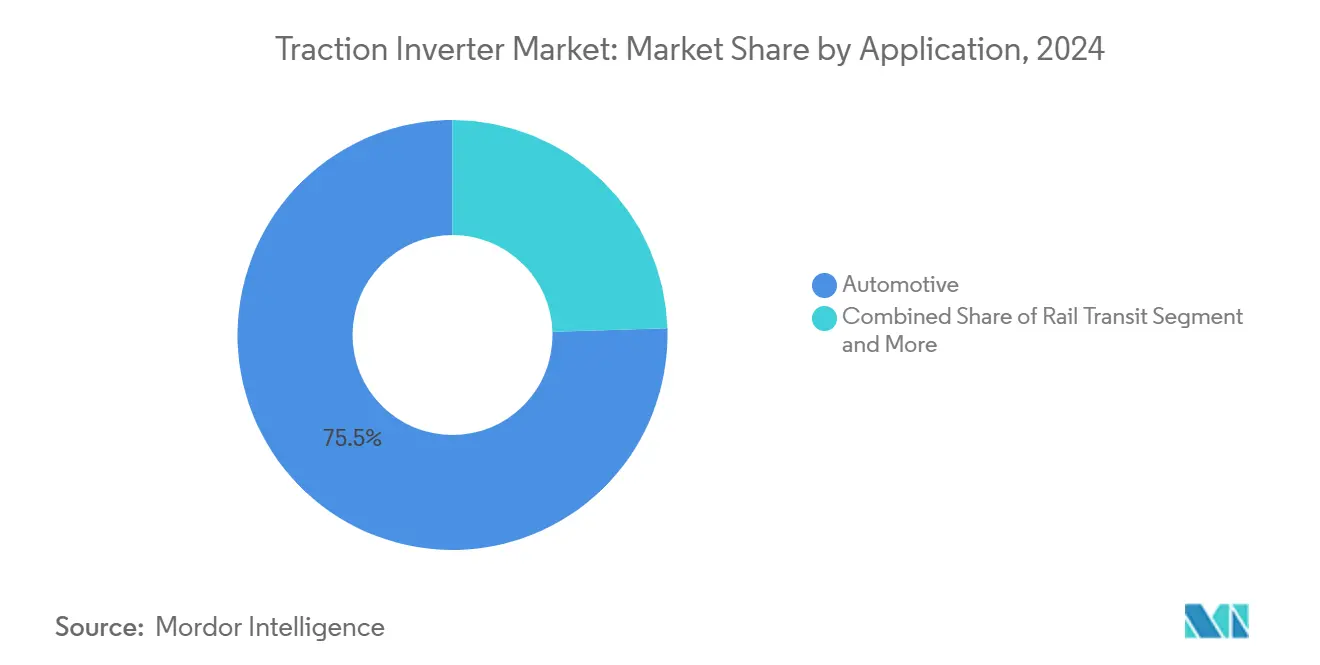

- Por aplicação, o setor automotivo respondeu por uma participação de 75,48% do mercado de inversores de tração em 2024; a mobilidade industrial deve registrar o maior CAGR de 18,33% durante o período de previsão (2025-2030).

- Por canal de distribuição, as rotas OEM dominaram com 90,25% de participação do mercado de inversores de tração em 2024, enquanto o mercado de reposição deve crescer a um CAGR de 19,25% durante o período de previsão (2025-2030).

- Por geografia, a Ásia-Pacífico liderou com 46,13% de participação do mercado de inversores de tração em 2024, e o Oriente Médio e África deve registrar um CAGR de 18,04% durante o período de previsão (2025-2030).

Tendências e Perspectivas do Mercado Global de Inversores de Tração

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Mandatos Governamentais de Emissão Zero e Incentivos | +3.2% | UE, China, Califórnia, expansão global | Médio prazo (2-4 anos) |

| Redução dos Custos dos Módulos de Potência SiC | +2.8% | Polos da Ásia-Pacífico, expansão mundial | Longo prazo (≥ 4 anos) |

| Migração dos OEMs para Arquitetura de Eixo Elétrico | +2.5% | Global com adoção antecipada em segmentos premium | Médio prazo (2-4 anos) |

| Eletrificação Ferroviária e Projetos de Metrô | +2.1% | Núcleo da Ásia-Pacífico, expansão para o Oriente Médio e África e América do Sul | Longo prazo (≥ 4 anos) |

| Demanda por Funcionalidade Bidirecional V2G | +1.8% | América do Norte e UE, emergindo na Ásia-Pacífico | Médio prazo (2-4 anos) |

| Crescimento na Micromobilidade de Baixa Tensão | +1.4% | Ásia-Pacífico e Europa, centros urbanos em todo o mundo | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Incentivos Governamentais e Mandatos de Emissão Zero

Pacotes regulatórios como o quadro Fit for 55 da União Europeia e o sistema de cotas de Veículos de Nova Energia da China estão consolidando os volumes futuros de veículos elétricos, garantindo assim uma demanda plurianual por inversores de tração. O Advanced Clean Cars II da Califórnia estende os requisitos às frotas de veículos pesados, ampliando os casos de uso dos inversores para plataformas comerciais de alta potência [1]"Advanced Clean Cars II," Conselho de Recursos do Ar da Califórnia, Ca.gov. Essas políticas sincronizam a infraestrutura e os lançamentos de veículos, acelerando o tempo de escala e forçando os fornecedores a aumentar a capacidade antes da demanda do mercado. A certificação de segurança funcional sob a ISO 26262 fortalece ainda mais as posições dos titulares, criando altas barreiras de entrada para novos participantes.

Redução de Custos e Maior Eficiência dos Módulos de Potência SiC

Os dispositivos SiC agora se aproximam da paridade de custos com as soluções de silício convencionais à medida que a produção de wafers aumenta e os designs planares migram para arquiteturas de trincheira que elevam a densidade celular. Os módulos SiC da Infineon no sedã SU7 da Xiaomi demonstram ganhos de autonomia de cerca de 5% em comparação com designs IGBT equivalentes, validando um claro prêmio de eficiência [2]"Módulos de Potência SiC da Infineon Ampliam a Autonomia de VEs," Infineon Technologies AG, Infineon.com. Os produtores de wafers com sede na China reduziram as participações no custo do substrato SiC e têm projeção de redução adicional, ampliando a aplicabilidade para veículos do segmento médio. A capacidade de operar em temperaturas de junção próximas a 600 °C reduz a massa de resfriamento e permite embalagens mais compactas, fatores agora valorizados pelos OEMs que buscam maior densidade de energia.

Migração dos OEMs para Arquiteturas Integradas de Eixo Elétrico

As montadoras globais estão consolidando os componentes discretos de motor, caixa de câmbio e inversor em conjuntos de eixo elétrico selados, reduzindo o peso e a contagem de itens da lista de materiais. A solução TM4-Spicer da Dana apresentada na Bauma 2025 sublinha a migração do lado da oferta em direção a unidades de propulsão em caixa única. A proximidade entre a eletrônica de potência e os enrolamentos do motor exige melhor acoplamento térmico e blindagem eletromagnética, elevando a complexidade do design e favorecendo os fornecedores de primeiro nível com expertise multidisciplinar.

Investimentos em Eletrificação Ferroviária e Projetos de Metrô

O marco de eletrificação ferroviária da Índia e as expansões de metrô de Kuala Lumpur a Boston impulsionam a demanda por inversores de classe megawatt, que comandam preços mais elevados do que as unidades para automóveis de passeio. O módulo SiC de 3,3 kV da Infineon, desenvolvido para material rodante, reduz o consumo de energia em relação às variantes de silício convencionais e diminui o ruído acústico para o conforto dos passageiros. Os contratos ferroviários geralmente têm duração de 30 anos, incorporando receita de peças de reposição a longo prazo, ao mesmo tempo que exigem perfis de confiabilidade superiores em comparação com os ciclos de uso automotivo.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Gargalos na Cadeia de Suprimentos de Semicondutores | –2.1% | Global, mais agudo na Europa e América do Norte | Curto prazo (≤ 2 anos) |

| Alto P&D para OEMs de Pequeno Porte | –1.8% | Global, particularmente participantes de mercados emergentes | Médio prazo (2-4 anos) |

| Conformidade com EMI em Eixos Elétricos | –1.2% | Global, mais rigoroso na UE e América do Norte | Médio prazo (2-4 anos) |

| Incerteza em Cibersegurança do Firmware de Inversores | –0.9% | Global, padrões variados | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Gargalos na Cadeia de Suprimentos de Substratos de Semicondutores

A demanda por dispositivos continua a superar a capacidade dos substratos SiC, criando uma lacuna significativa e persistente entre oferta e demanda. A transição para wafers de 6 a 8 polegadas enfrenta desafios devido a rendimentos mais baixos, que não apenas aumentam os custos de produção, mas também complicam os esforços para escalar os processos de fabricação de forma eficaz. Além disso, as qualificações automotivas introduzem um atraso de 18 a 24 meses entre os anúncios de fábricas de wafers e o início da produção. Esse prazo estendido agrava os riscos de planejamento para os fabricantes de inversores, que frequentemente estão vinculados a acordos de fornecimento plurianuais. Esses fabricantes devem gerenciar cuidadosamente as incertezas na dinâmica da cadeia de suprimentos, nos cronogramas de produção e nas estruturas de custos para mitigar possíveis interrupções.

Altos Custos de P&D e Validação para OEMs de Pequeno Porte

Matrizes de testes multimilionárias, em grande parte fixas independentemente do volume, são impulsionadas por regulamentações como ISO 26262, CISPR 25 e os mandatos de cibersegurança da UNECE. Essas regulamentações exigem testes extensivos para garantir a conformidade, aumentando significativamente os custos operacionais. Os novos entrantes enfrentam desembolsos de capital proibitivos, levando à consolidação do setor à medida que os grandes players distribuem os custos por múltiplas plataformas. Essa dinâmica cria uma vantagem competitiva para as empresas estabelecidas, permitindo-lhes aproveitar economias de escala, manter a dominância de mercado e investir ainda mais em inovação e capacidades de conformidade. Além disso, o rigoroso ambiente regulatório atua como uma barreira à entrada, desencorajando empresas menores de ingressar no mercado e fomentando um cenário em que apenas players bem capitalizados podem prosperar.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Propulsão: BEVs Impulsionam o Crescimento de Volume

Os BEVs detiveram uma participação de 67,44% do mercado de inversores de tração em 2024, à medida que a queda nos custos das baterias se alinhou com a expansão da infraestrutura de recarga. Os Veículos Elétricos a Célula de Combustível registram o CAGR mais rápido de 20,15% durante o período de previsão (2025-2030), liderados por caminhões pesados que valorizam a densidade de energia gravimétrica do hidrogênio. As alternativas híbridas e híbridas plug-in continuam onde o acesso à rede elétrica permanece limitado. O mercado de inversores de tração se beneficia à medida que as arquiteturas BEV se padronizam em torno de unidades de eixo elétrico 3 em 1, simplificando a montagem e reduzindo o peso do sistema. O contrato de fornecimento de SiC a longo prazo da Infineon com a Stellantis sublinha o alinhamento em larga escala dos OEMs em direção a trens de força totalmente elétricos.

A dispersão da adoção segue a intensidade das políticas; a China impulsiona a exclusividade dos BEVs, a Europa favorece os PHEVs de transição até que a penetração da recarga aumente, e a América do Norte abriga um mosaico de demanda por BEVs e híbridos responsiva aos incentivos regionais. Os ciclos de uso dos FCEVs exigem classificações de potência mais elevadas que elevam os preços médios de venda dos inversores em comparação com os BEVs de passeio, criando um conjunto de valor para fornecedores especializados versados em estratégias combinadas de controle de célula de combustível e tração.

Por Faixa de Tensão: Sistemas de 800 V Ganham Impulso

A faixa de 201 V a 900 V comandou uma participação de 55,03% do mercado de inversores de tração em 2024. As plataformas que excedem 900 V devem registrar um CAGR de 19,05% durante o período de previsão (2025-2030), refletindo a busca dos OEMs por recarga rápida em menos de 20 minutos. A tensão elevada reduz pela metade a corrente para igual potência, diminuindo os requisitos de seção transversal de cobre e aumentando a eficiência. A tensão mais alta também amplifica as necessidades de imunidade a transitórios, gerando demanda por MOSFETs SiC de 1.200 V, como os adotados pela Forvia Hella.

As montadoras premium foram pioneiras na transição para 800 V, mas os roteiros de redução de custos canalizam a arquitetura para crossovers do segmento médio. Por outro lado, as faixas de baixa tensão abaixo de 200 V mantêm relevância para frotas de micromobilidade e acionamentos auxiliares, embora sua participação monetária diminua progressivamente à medida que os automóveis dominam o mix de remessas.

Por Tecnologia: Módulos SiC Perturbam a Dominância dos IGBTs

Os IGBTs retiveram uma participação de 56,18% do mercado de inversores de tração em 2024, fortalecidos por cadeias de suprimentos maduras e confiabilidade comprovada. Os módulos SiC, no entanto, registram um CAGR de 17,85% durante o período de previsão (2025-2030), corroendo a vantagem do silício à medida que os preços dos wafers recuam. O acordo SiC da BorgWarner com a onsemi exemplifica o ponto de inflexão de volume [3]"BorgWarner Assina Acordo SiC de Bilhões de Euros," onsemi, Onsemi.com. A tolerância térmica de até 600 °C reduz a massa de resfriamento, enquanto a capacidade de frequência triplicada permite magnéticos menores, reduzindo o tamanho do inversor.

As soluções baseadas em MOSFET persistem em gêneros de baixa potência ou de comutação ultrarrápida onde o custo do SiC permanece premium e a velocidade do IGBT é insuficiente. Ao longo do período de previsão, suítes de simulação computacional e ferramentas de design baseadas em IA aceleram a otimização simultânea de hardware e software, elevando os requisitos de entrada para os retardatários.

Por Tipo de Veículo: Segmentos Comerciais Mostram Promessa

Os automóveis de passeio contribuíram com uma participação de 63,05% do mercado de inversores de tração em 2024, e os veículos de baixa velocidade devem emergir a um CAGR de 18,65% durante o período de previsão (2025-2030), impulsionados por patinetes elétricos e plataformas de entrega compactas adequadas para megacidades congestionadas. A adoção em caminhões comerciais e equipamentos fora de estrada acelera à medida que a matemática do custo total de propriedade pende em favor da eletrificação, auxiliada por ecossistemas de recarga em depósito.

A escala dos automóveis de passeio reduz o preço por quilowatt, desencadeando benefícios de custo indiretos para segmentos vocacionais que frequentemente requerem rugosidade térmica ou ambiental personalizada. A tração ferroviária mantém ciclos de substituição estáveis, mas comanda faturas premium devido à rigorosa vida útil de 30 anos e aos níveis de potência em megawatts.

Por Aplicação: Mobilidade Industrial Emerge

O setor automotivo capturou uma participação de 75,48% do mercado de inversores de tração em 2024, espelhando a base de produção de veículos leves. A mobilidade industrial, abrangendo empilhadeiras, construção e maquinário agrícola, deve liderar o crescimento a um CAGR de 18,33% durante o período de previsão (2025-2030), à medida que as estipulações de emissões se intensificam nas zonas urbanas e as normas Tier IV para diesel se tornam mais rigorosas. Os operadores valorizam os trens de força eletrificados pela operação silenciosa, menor manutenção e benefícios de frenagem regenerativa durante ciclos repetitivos.

Os inversores de trânsito ferroviário contribuem seletivamente, mas a preços médios de venda mais elevados, refletindo requisitos distintos de segurança e redundância. A eletrificação fora de estrada aproveita pacotes modulares e configurações de inversores adaptados de automóveis de passeio, mas aprimorados para poeira, vibração e extremos térmicos.

Por Canal de Distribuição: Mercado de Reposição Ganha Tração

Os fluxos de aquisição OEM detiveram uma participação de 90,25% do mercado de inversores de tração em 2024, pois os inversores de tração são fornecidos pré-calibrados para estratégias específicas de controle do veículo. À medida que as frotas acumuladas de VEs envelhecem, o segmento de mercado de reposição deve crescer a um CAGR de 19,25% durante o período de previsão (2025-2030), particularmente para veículos comerciais com ciclos de uso intensivos. As peças autorizadas pelo fabricante original dominam a substituição de curto prazo, mas os remanufaturadores independentes estão começando a fazer engenharia reversa de modelos legados, uma tendência que poderia diversificar o mix de canais após 2030.

As considerações de garantia e os bloqueios de cibersegurança atualmente restringem a manutenção por terceiros; no entanto, os padrões de diagnóstico abertos podem afrouxar as barreiras, ecoando padrões históricos no suporte a trens de força de combustão interna.

Análise Geográfica

A Ásia-Pacífico detém uma participação de 46,13% do mercado de inversores de tração em 2024. A contribuição reflete a escala de fabricação da China, a demanda doméstica previsível sob uma meta mandatada de 40% de vendas eletrificadas para 2030, e o acesso facilitado a wafers SiC que comprimem as bases de custo. O Japão e a Coreia do Sul injetam liderança em design, notavelmente em controle de motor de alta frequência e firmware de segurança funcional. O impulso de eletrificação ferroviária indígena da Índia e o mercado crescente de motocicletas de duas rodas sustentam remessas incrementais de inversores que favorecem topologias rugosas de baixa tensão. Os pacotes de políticas que oferecem subsídios de compra, isenções de impostos de importação e incentivos vinculados à produção fomentam a montagem e a localização de componentes, ancorando a dominância regional de longo prazo.

A Europa mantém rigorosos padrões eletromagnéticos CISPR 25 e protocolos ISO 26262 que elevam os limites técnicos de entrada. O grupo de OEMs de luxo da Alemanha especifica arquiteturas SiC de 800 V para garantir paridade de recarga rápida com os tempos de reabastecimento de combustão interna, elevando o conteúdo médio de inversores por veículo. Os temas de segurança de fornecimento incentivam o fornecimento duplo entre fábricas europeias e fundições asiáticas, evidenciado pela expansão multibilionária da Infineon em Kulim e pela colaboração com fabricantes japoneses de substratos. A América do Norte aproveita créditos fiscais federais e mandatos estaduais de emissão zero para estimular a eletrificação. As startups americanas de wafers SiC e as plantas de embalagem domésticas recebem incentivos da Lei CHIPS, visando encurtar os prazos de entrega e diluir o risco de fornecimento centrado na Ásia. O corredor de materiais para baterias do Canadá e a montagem final de baixo custo do México convergem para formar uma cadeia de suprimentos continental integrada.

O Oriente Médio e África cresce a partir de uma base instalada baixa, mas registra um CAGR de 18,04% durante o período de previsão (2025-2030), à medida que as frotas de trens e ônibus se eletrificam nos metrôs do Conselho de Cooperação do Golfo e nos centros urbanos do Norte da África. Os programas de investimento em infraestrutura, exemplificados pelo plano de transporte público da Arábia Saudita, criam demanda futura por inversores. Os clusters sul-americanos, liderados pelo plano de mobilidade de baixo carbono do Brasil, avançam gradualmente, embora com flutuações cambiais e considerações sobre tarifas de importação que podem afetar o ritmo de pedidos de curto prazo.

Cenário Competitivo

A concorrência no mercado de inversores de tração permanece moderadamente concentrada; os cinco principais players detêm uma participação notável, enquanto numerosos especialistas atendem a nichos emergentes. Bosch, Continental e DENSO exploram a longevidade das plataformas, amplos portfólios de gestão térmica e logística global para sustentar a preferência dos OEMs. Infineon, onsemi e Wolfspeed impulsionam a liderança em dispositivos de potência upstream que se traduz em conquistas de design em nível de módulo downstream. Os desafiantes chineses — incluindo BYD Electronics e CRRC Electric — aproveitam cadeias de suprimentos com vantagem de custo e apoio de políticas locais para penetrar nos mercados de exportação, frequentemente por meio de joint ventures com montadores regionais.

As fusões e aquisições estratégicas esclarecem uma mudança em direção a capacidades de sistema completo. A aquisição pela Hitachi Rail dos Sistemas de Transporte Terrestre da Thales em 2024 ampliou seu alcance em eletrônica de tração para sinalização e cibersegurança, ilustrando os prêmios de sinergia. Movimentos verticais também aparecem: os produtores de semicondutores agora empacotam diretamente subconjuntos de inversores, encurtando os caminhos de fornecimento e retendo margem. Os pedidos de eixo elétrico integrado incentivam acordos de codesenvolvimento que vinculam fornecedores de inversores, motores e caixas de câmbio em exclusividade de longo prazo, excluindo fornecedores de componentes únicos sem escala.

Os roteiros tecnológicos mostram curvas íngremes de adoção de SiC. O inversor SiC de 1200 V da Continental para SUVs premium é mais leve do que seu predecessor de silício de 2020 e oferece 99% de eficiência de pico, evidenciando uma rápida renovação geracional. As pilhas de controle definidas por software sustentam a calibração remota, recursos de vetorização de torque e correções de cibersegurança, fortalecendo as receitas de serviços do mercado de reposição.

Líderes do Setor de Inversores de Tração

Mitsubishi Electric Corporation

Robert Bosch GmbH

Hitachi Astemo Ltd.

Continental AG

BYD Company Limited

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Julho de 2025: A onsemi ampliou sua parceria com a Schaeffler, fornecendo MOSFETs EliteSiC de próxima geração para uma plataforma híbrida plug-in totalmente nova projetada para uma montadora global. O inversor de tração baseado em SiC aumenta a eficiência energética e a flexibilidade de embalagem.

- Maio de 2025: A Arrow Electronics e a eInfochips, em colaboração com a Vishay eMobility, introduziram um design de referência de inversor de tração de baixa tensão voltado para veículos elétricos leves, incluindo bicicletas elétricas, patinetes elétricos e veículos comerciais leves.

- Janeiro de 2025: A Infineon expandiu sua família EiceDRIVER com drivers de porta isolados em conformidade com a ISO 26262, otimizados para módulos IGBT e SiC em inversores de tração xEV.

- Junho de 2024: A NXP Semiconductors fez parceria com a ZF Friedrichshafen para codesenvolver soluções de inversores de tração baseadas em SiC com os drivers de porta GD316x da NXP que suportam plataformas de 800 V.

Escopo do Relatório Global do Mercado de Inversores de Tração

| Veículo Elétrico a Bateria (BEV) |

| Veículo Elétrico Híbrido (HEV) |

| Veículo Elétrico Híbrido Plug-in (PHEV) |

| Veículo Elétrico a Célula de Combustível (FCEV) |

| Baixa Tensão (24 V - 144 V) até 200 V |

| 201 V - 900 V |

| Acima de 900 V |

| Módulos IGBT |

| Módulos MOSFET |

| Módulos SiC |

| Automóveis de Passeio |

| Veículos Comerciais |

| Veículos de Baixa Velocidade |

| Locomotivas |

| Metrô e Trem Leve |

| UMEs e UMDs |

| Automotivo |

| Trânsito Ferroviário |

| Mobilidade Industrial |

| Equipamentos Fora de Estrada |

| OEM |

| Mercado de Reposição |

| América do Norte | Estados Unidos |

| Canadá | |

| Restante da América do Norte | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Europa | Reino Unido |

| Alemanha | |

| Espanha | |

| Itália | |

| França | |

| Rússia | |

| Restante da Europa | |

| Ásia-Pacífico | Índia |

| China | |

| Japão | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | Emirados Árabes Unidos |

| Arábia Saudita | |

| Turquia | |

| Egito | |

| África do Sul | |

| Restante do Oriente Médio e África |

| Por Tipo de Propulsão | Veículo Elétrico a Bateria (BEV) | |

| Veículo Elétrico Híbrido (HEV) | ||

| Veículo Elétrico Híbrido Plug-in (PHEV) | ||

| Veículo Elétrico a Célula de Combustível (FCEV) | ||

| Por Faixa de Tensão | Baixa Tensão (24 V - 144 V) até 200 V | |

| 201 V - 900 V | ||

| Acima de 900 V | ||

| Por Tecnologia | Módulos IGBT | |

| Módulos MOSFET | ||

| Módulos SiC | ||

| Por Tipo de Veículo | Automóveis de Passeio | |

| Veículos Comerciais | ||

| Veículos de Baixa Velocidade | ||

| Locomotivas | ||

| Metrô e Trem Leve | ||

| UMEs e UMDs | ||

| Por Aplicação | Automotivo | |

| Trânsito Ferroviário | ||

| Mobilidade Industrial | ||

| Equipamentos Fora de Estrada | ||

| Por Canal de Distribuição | OEM | |

| Mercado de Reposição | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| Restante da América do Norte | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Reino Unido | |

| Alemanha | ||

| Espanha | ||

| Itália | ||

| França | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | Índia | |

| China | ||

| Japão | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Emirados Árabes Unidos | |

| Arábia Saudita | ||

| Turquia | ||

| Egito | ||

| África do Sul | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor do mercado de inversores de tração em 2025?

O tamanho do mercado de inversores de tração atinge USD 11,12 bilhões em 2025.

Qual tipo de propulsão lidera a demanda de volume?

Os Veículos Elétricos a Bateria detêm 67,44% de participação das remessas mundiais em 2024.

Qual é a velocidade de crescimento dos inversores de tração baseados em SiC?

Os módulos SiC registram um CAGR de 17,85% entre 2025 e 2030 à medida que a paridade de custos melhora.

Qual região cresce mais rapidamente até 2030?

O Oriente Médio e África registra o maior CAGR de 18,04% devido a novos projetos de metrô e ônibus.

Página atualizada pela última vez em: