Tamanho e Participação do Mercado de Motores de Direção Assistida Automotiva

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

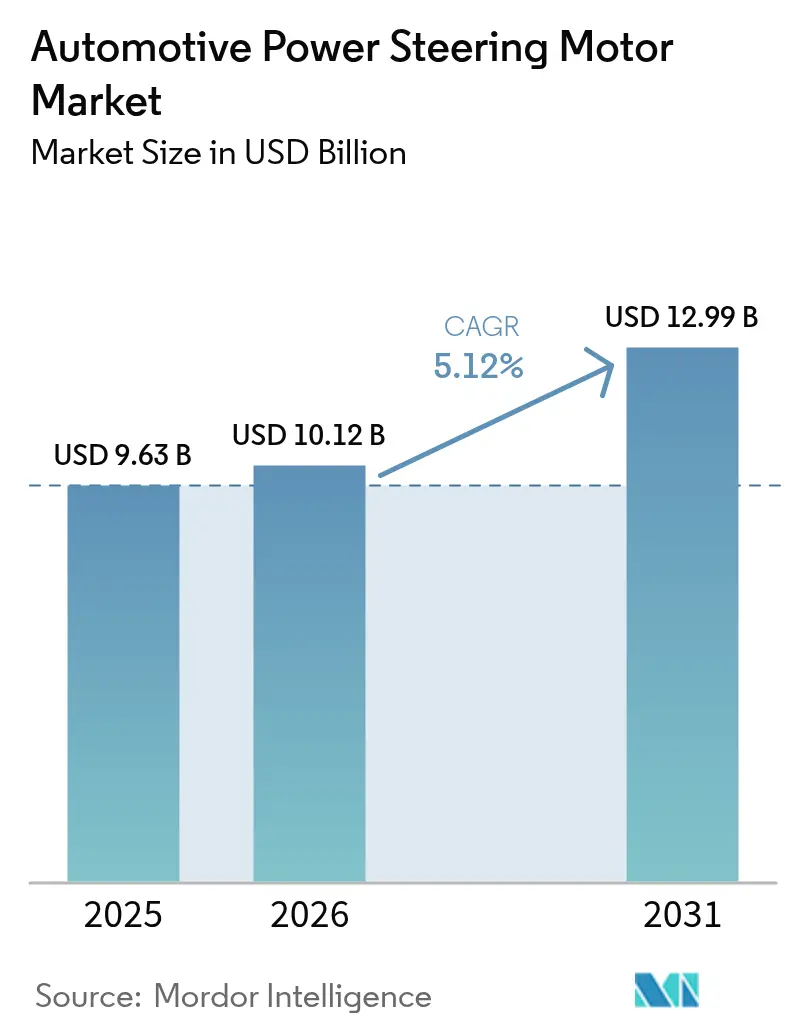

| Tamanho do Mercado (2026) | 10.12 Bilhões de dólares |

| Tamanho do Mercado (2031) | 12.99 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.12% CAGR |

| Mercado de Crescimento Mais Rápido | Oriente Médio e África |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Motores de Direção Assistida Automotiva por Mordor Intelligence

O tamanho do mercado de motores de direção assistida automotiva em 2026 é estimado em USD 10,12 bilhões, crescendo a partir do valor de 2025 de USD 9,63 bilhões, com projeções para 2031 mostrando USD 12,99 bilhões, crescendo a um CAGR de 5,12% no período de 2026-2031. A rápida adoção de EPS é impulsionada por regulamentações mais rigorosas de economia de combustível e emissões de CO₂, integração com recursos avançados de assistência ao condutor e a transição para plataformas de veículos definidas por software. Os fabricantes de automóveis consideram os motores de direção como habilitadores críticos de arquiteturas de direção por fio que suportam níveis mais elevados de automação, ao mesmo tempo que reduzem os custos de manutenção ao longo da vida útil. A Ásia-Pacífico permanece como o principal polo de fabricação, beneficiando-se de densas cadeias de fornecimento de eletrônicos e forte produção de veículos elétricos a bateria. Em contraste, as estratégias de localização na ASEAN e no México estão ajudando a amortecer os riscos de fornecimento de terras raras e semicondutores. Em todas as regiões, os motores DC sem escovas ganham participação à medida que os inversores de carbeto de silício tornam a eletrônica de potência de maior eficiência financeiramente viável e compatível com os futuros padrões de cibersegurança.

Principais Conclusões do Relatório

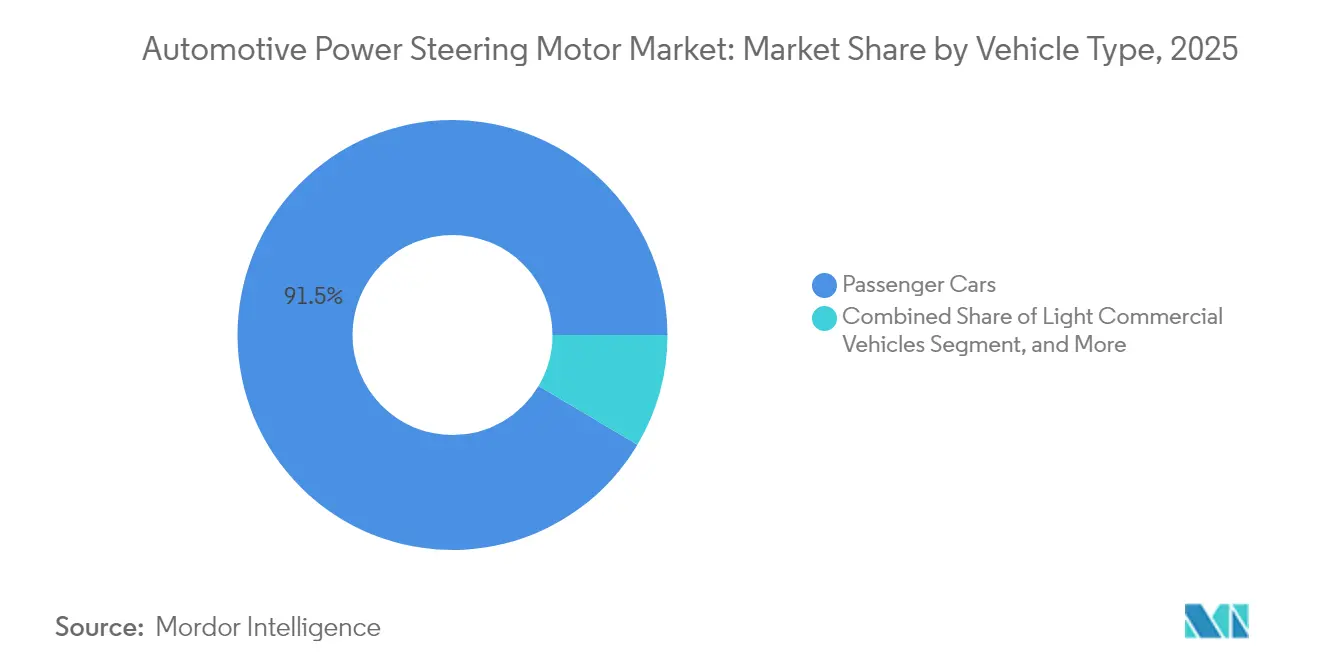

- Por tipo de veículo, os automóveis de passeio representaram 91,48% da participação no mercado de motores de direção assistida automotiva em 2025, enquanto os veículos comerciais leves devem crescer a um CAGR de 7,12% até 2031.

- Por tipo de direção assistida, a direção assistida elétrica (EPS) dominou com 70,31% da participação no mercado de motores de direção assistida automotiva em 2025 e também deve registrar o crescimento mais rápido, a um CAGR de 8,18% até 2031.

- Por tipo de produto, a EPS de assistência na coluna (CEPS) liderou com 41,28% da participação no mercado de motores de direção assistida automotiva em 2025, enquanto a EPS de assistência na cremalheira (REPS) tem previsão de expansão a um CAGR de 11,22% até 2031.

- Por tecnologia de motor, os motores DC com escovas compreenderam 57,45% do mercado de motores de direção assistida automotiva em 2025, ao passo que os motores DC sem escovas têm projeção de crescimento a um CAGR de 8,72% até 2031.

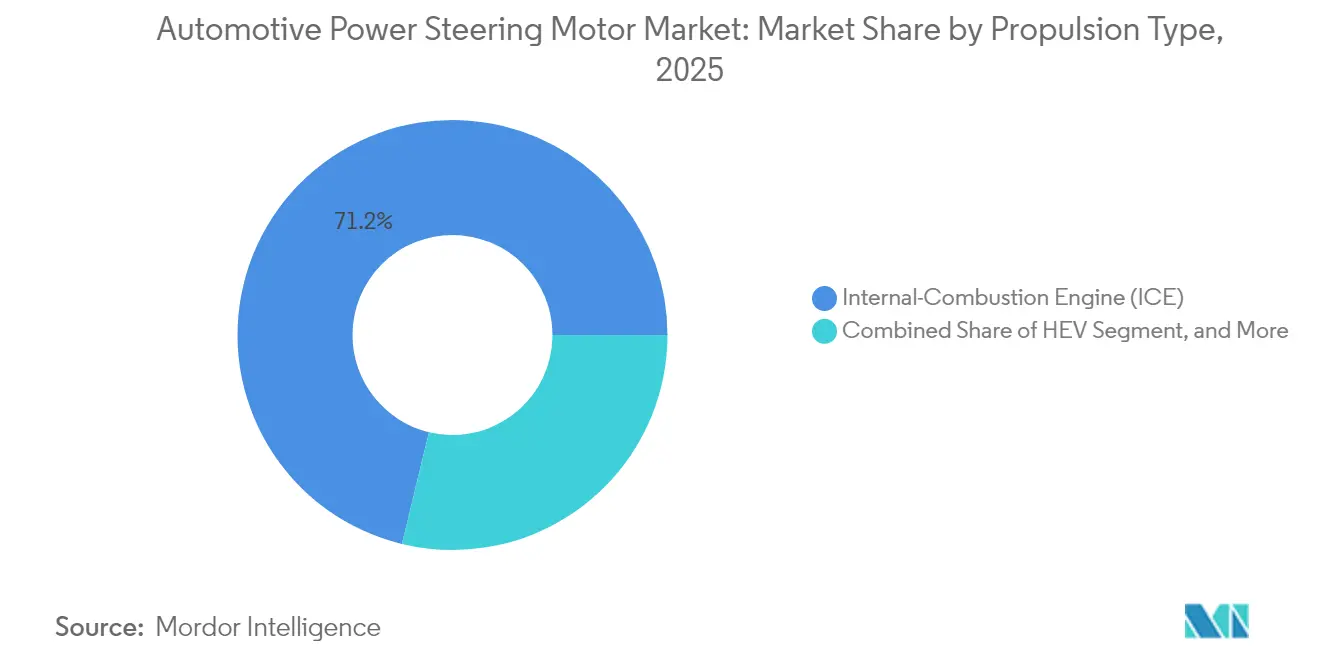

- Por tipo de propulsão, os veículos com motor de combustão interna (ICE) detinham 71,22% da participação no mercado de motores de direção assistida automotiva em 2025, enquanto os veículos elétricos a bateria (BEVs) devem crescer rapidamente a um CAGR de 12,25% até 2031.

- Por canal de vendas, os canais OEM capturaram 94,35% da receita do mercado de motores de direção assistida automotiva em 2025, enquanto o segmento de pós-venda deve expandir-se a um CAGR de 8,79% até 2031.

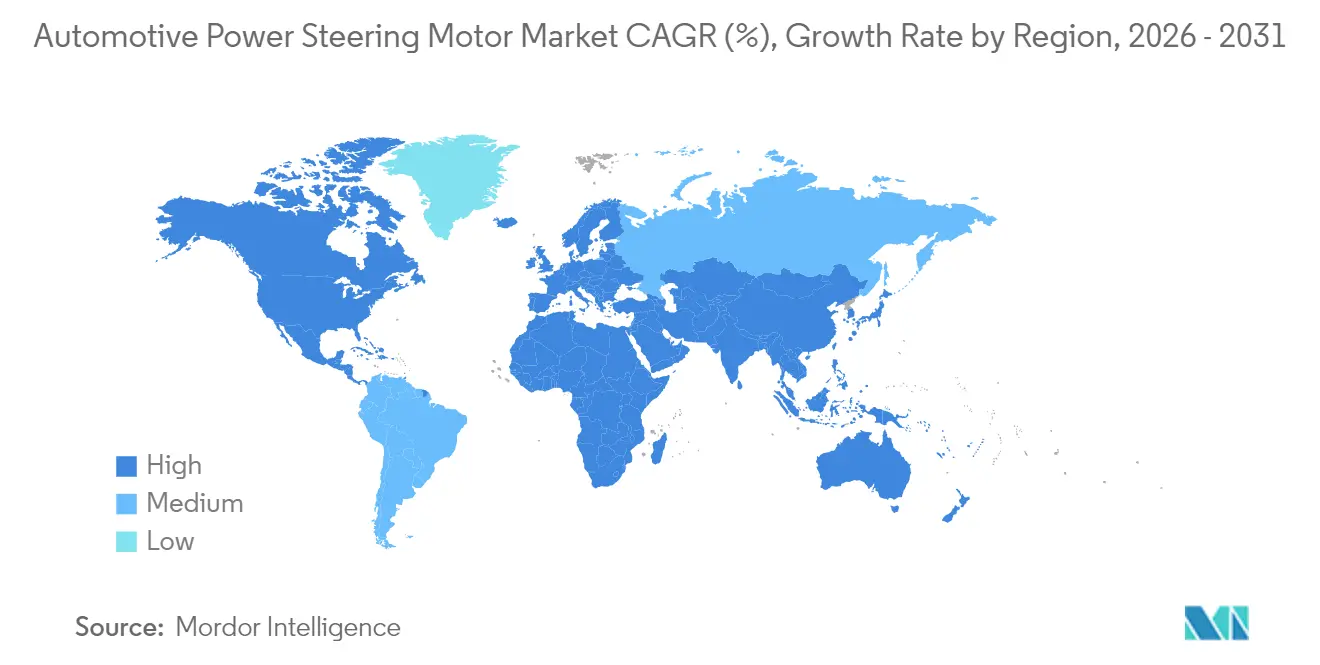

- Por geografia, a Ásia-Pacífico liderou o mercado com 54,55% do mercado de motores de direção assistida automotiva em 2025, enquanto o Oriente Médio e África deve registrar o crescimento mais rápido, a um CAGR de 9,35% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspetivas do Mercado Global de Motores de Direção Assistida Automotiva

Análise do Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Transição para EPS para Conformidade com Economia de Combustível e CO₂ | +1.2% | Global, com a UE e a China Liderando a Pressão Regulatória | Médio prazo (2-4 anos) |

| Rápida Produção de Veículos Eletrificados na China e na Índia | +1.1% | Núcleo da APAC, com Expansão para os Mercados da ASEAN | Curto prazo (≤ 2 anos) |

| Integração com Roteiros de ADAS e Direção por Fio | +0.9% | América do Norte e Segmentos Premium da UE, com a Ásia-Pacífico a Seguir | Longo prazo (≥ 4 anos) |

| Localização de Fornecedores de Nível 1 na ASEAN e no México | +0.7% | ASEAN-5, México, com Benefícios na Cadeia de Fornecimento para o NAFTA | Médio prazo (2-4 anos) |

| Redução de Custos de Inversores de Carbeto de Silício | +0.6% | Global, com Adoção Antecipada em Segmentos de VE Premium | Médio prazo (2-4 anos) |

| Atualizações de Mapa de Torque via OTA pelos OEM | +0.4% | América do Norte e UE, com Expansão para Modelos Premium da Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Transição para EPS para Conformidade com Economia de Combustível e CO2

A pressão regulatória impulsiona a adoção de EPS à medida que os fabricantes de automóveis buscam melhorias de 2-4% na economia de combustível em relação aos sistemas hidráulicos, sendo que a tecnologia elimina as bombas hidráulicas acionadas pelo motor que consomem 2-6 cavalos de potência de forma contínua. As metas de emissão de CO2 da União Europeia de 95g/km até 2025 e a política de duplo crédito da China criam urgência de conformidade que se estende além dos cálculos tradicionais de custo-benefício[1]"Novos sistemas de segurança veicular" Ministério Federal de Transportes, bmv.de.. Este impulso regulatório acelera a penetração de EPS em segmentos de veículos de entrada, onde os fabricantes anteriormente evitavam a tecnologia devido aos custos iniciais mais elevados. A transição permite que os fabricantes de automóveis alcancem reduções de emissões em toda a frota sem comprometer o desempenho do veículo, uma vez que os sistemas EPS fornecem assistência de direção apenas quando necessário, em vez de manter pressão hidráulica constante. Os fabricantes de veículos comerciais adotam cada vez mais EPS para atender a padrões rigorosos de emissões, ao mesmo tempo que reduzem o custo total de propriedade por meio da eliminação da manutenção do fluido hidráulico e da melhoria da eficiência de combustível.

Rápida Produção de Veículos Eletrificados na China e na Índia

O aumento da produção de BEV na China cria demanda concentrada por motores EPS, com fabricantes domésticos como a BYD e players emergentes necessitando de sistemas de direção otimizados para arquiteturas de veículos elétricos, em vez de adaptações para ICE. As políticas emergentes de eletrificação da Índia ampliam essa demanda, à medida que fabricantes como a Tata Motors atingem 80% de localização para componentes de VE, incluindo produção própria de motores para reduzir a dependência de importações. Esta concentração regional cria eficiências na cadeia de fornecimento para fabricantes de motores EPS capazes de estabelecer capacidades de produção local, ao mesmo tempo que expõe o mercado a riscos geopolíticos relacionados ao acesso a materiais de terras raras e requisitos de transferência de tecnologia.

Integração com Roteiros de ADAS e Direção por Fio

Os sistemas EPS servem como hardware fundamental para recursos de condução automatizada, com motores de direção fornecendo o controlo preciso do torque necessário para assistência de manutenção de faixa, estacionamento automatizado e intervenções de direção de emergência. A recente implantação de direção por fio da ZF no Nio ET9 demonstra como a eliminação das conexões mecânicas de direção permite um controlo avançado da dinâmica do veículo impossível com sistemas tradicionais. Esta integração cria efeitos de bloqueio de fornecedor, pois os fabricantes de automóveis que desenvolvem capacidades de condução autónoma requerem fornecedores de direção capazes de entregar soluções integradas de hardware-software, em vez de componentes mecânicos isolados. O roteiro tecnológico vai além das aplicações de ADAS atuais, com sistemas de direção por fio que permitem relações de direção variáveis, experiências de condução personalizáveis e redundância à prova de falhas para níveis mais elevados de automação. O desenvolvimento do sistema de direção modular da Volkswagen para veículos da Plataforma Elétrica Premium ilustra como a integração de EPS torna-se central para arquiteturas de veículos definidas por software, exigindo atualizações contínuas por via OTA e otimização de desempenho.

Localização de Fornecedores de Nível 1 na ASEAN e no México

A localização da fabricação acelera à medida que os fornecedores de Nível 1 estabelecem capacidades de produção regional para atender às crescentes operações de montagem automotiva na Tailândia, Indonésia, Malásia e México. A expansão da Nexteer no México com um novo centro técnico criando mais de 350 empregos até 2026 exemplifica essa tendência, com foco em direção assistida elétrica e inovações em colunas de direção com capacidades de prototipagem em pré-produção[2]"Nexteer to Expand Mexico Operations", Assembly Magazine, assemblymag.com.. A produção de veículos na região da ASEAN tem previsão de atingir 6 milhões de unidades em meados da década de 2030, impulsionada pelos investimentos de OEM chineses na fabricação de VE e pela expansão da capacidade dos fabricantes de automóveis japoneses[3]"ASEAN: Chinese OEMs increase investment through EV production", Automotive Manufacturing Solutions, automotivemanufacturingsolutions.com.. Esta localização reduz os custos logísticos e a exposição cambial, ao mesmo tempo que permite uma resposta mais rápida às necessidades regionais dos OEM, especialmente à medida que o México se posiciona para se tornar o 5.º maior produtor mundial de veículos até 2025, com forte foco em componentes de eletrificação.

Análise do Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Aperto na Cadeia de Fornecimento de Semicondutores 2025–27 | -1.1% | Global, com Pressão Particular em Componentes de Grau Automotivo | Médio prazo (2-4 anos) |

| Alto Custo de Reparação de EPS para Segmentos de Veículos de Entrada | -0.8% | Global, com Impacto Agudo em Mercados Emergentes Sensíveis a Preço | Curto prazo (≤ 2 anos) |

| Volatilidade de Preços de Ímanes de Terras Raras | -0.7% | Global, com Risco de Concentração de Fornecimento Decorrente das Políticas de Exportação da China | Curto prazo (≤ 2 anos) |

| Encargo dos Custos de Conformidade com Cibersegurança | -0.5% | Mercados Regulatórios da América do Norte e da UE, com Expansão Global | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Aperto na Cadeia de Fornecimento de Semicondutores 2025-27

As escassez de semicondutores de grau automotivo continuam a afetar a produção de motores EPS, com circuitos integrados de gestão de energia e processadores de controlo de motores a experienciar prazos de entrega prolongados que perturbam os cronogramas de fabricação e aumentam os custos dos componentes. A transição da indústria automotiva para arquiteturas elétricas de 800V agrava este desafio, exigindo semicondutores de carbeto de silício especializados com capacidade de produção limitada e rigorosos requisitos de qualificação automotiva. Os fabricantes de EPS enfrentam restrições de alocação por parte de fornecedores de semicondutores que priorizam a eletrônica de consumo de maior volume em detrimento das aplicações automotivas, apesar da maior lucratividade por unidade do setor automotivo. Este aperto de fornecimento força acordos de fornecimento de longo prazo e reservas de inventário que aumentam as necessidades de capital de giro, ao mesmo tempo que limitam a flexibilidade de produção para responder às flutuações da demanda.

Alto Custo de Reparação de EPS para Segmentos de Veículos de Entrada

Os custos de substituição do sistema EPS que variam de USD 800 a 1.500 criam barreiras de acessibilidade em mercados sensíveis a preço, onde os valores dos veículos podem não justificar as despesas de reparação, particularmente para veículos de entrada mais antigos que se aproximam do fim da vida útil. Esta estrutura de custos leva os consumidores a optar por alternativas de pós-venda ou substituição do veículo em vez de reparações OEM, limitando a expansão do mercado em regiões com ciclos de vida prolongados de veículos e rendimentos disponíveis mais baixos. A complexidade da integração da unidade de controlo do motor EPS requer equipamentos de diagnóstico especializados e formação de técnicos que muitas oficinas independentes não possuem, concentrando as capacidades de reparação entre concessionários autorizados com tarifas de mão de obra mais elevadas. Os fabricantes de veículos de entrada enfrentam compromissos de conceção entre competitividade de custo inicial e capacidade de manutenção a longo prazo, uma vez que arquiteturas EPS simplificadas podem reduzir os custos iniciais, mas aumentam a complexidade de reparação quando ocorrem falhas.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Veículo: Os Segmentos Comerciais Impulsionam a Eletrificação

Os automóveis de passeio mantêm a dominância no mercado com 91,48% da participação no mercado de motores de direção assistida automotiva em 2025, impulsionados por requisitos de conformidade regulatória e pela demanda dos consumidores por recursos avançados de assistência ao condutor que requerem controlo eletrônico de direção preciso. Os veículos comerciais pesados adotam sistemas EPS de forma mais gradual devido aos maiores requisitos de potência e preocupações com durabilidade. No entanto, as aplicações emergentes em veículos comerciais elétricos criam novas oportunidades para designs de motor de alto torque. Os veículos comerciais leves exibem o crescimento mais rápido, a um CAGR de 7,12% em 2026-2031, superando os automóveis de passeio apesar de representarem uma participação de mercado menor, pois os operadores de frota priorizam os benefícios do custo total de propriedade dos sistemas EPS, incluindo manutenção reduzida e melhor eficiência de combustível.

A transição dos veículos comerciais reflete mandatos mais amplos de eletrificação de frotas, em que os operadores buscam soluções integradas que combinem controlos de direção, travagem e trem de força para otimizar a eficiência do veículo e reduzir a complexidade operacional. Os sistemas de gestão de frotas requerem cada vez mais capacidades de diagnóstico remoto e manutenção preditiva que os sistemas EPS habilitam por meio de sensores integrados e protocolos de comunicação. Isto cria oportunidades de diferenciação para fornecedores capazes de entregar soluções otimizadas para frotas com intervalos de serviço alargados e capacidades de monitorização remota que reduzem os custos de inatividade.

Nota: As participações dos segmentos individuais estão disponíveis mediante a compra do relatório

Por Tipo de Direção Assistida: A Dominância do EPS Acelera

A direção assistida elétrica detém 70,31% da participação no mercado de motores de direção assistida automotiva em 2025, enquanto cresce a um CAGR de 8,18% até 2031, refletindo a evolução da tecnologia de uma solução de economia de combustível para uma plataforma habilitadora de recursos avançados do veículo. Os sistemas de direção assistida hidráulica enfrentam declínio na demanda à medida que os fabricantes de automóveis eliminam componentes hidráulicos para reduzir a complexidade e habilitar a eletrificação, embora a tecnologia persista em aplicações de serviço pesado que requerem força máxima de direção. A direção assistida eletro-hidráulica serve como tecnologia de transição para fabricantes que atualizam plataformas existentes, combinando assistência de motor elétrico com apoio hidráulico para aplicações que requerem maior potência do que os sistemas EPS puros podem fornecer.

A trajetória de crescimento do EPS acelera além das curvas de adoção tradicionais, à medida que a tecnologia se torna um pré-requisito para a integração de ADAS e o desenvolvimento de condução autónoma. Os fabricantes de automóveis especificam cada vez mais sistemas EPS pelas suas capacidades de atualização de software e integração com o controlo de estabilidade do veículo, criando parcerias com fornecedores que se estendem além do fornecimento de componentes para o desenvolvimento e validação de software. Esta transição transforma os fornecedores de EPS de fornecedores de componentes mecânicos em parceiros tecnológicos integrados capazes de entregar soluções completas de direção com inteligência embarcada e recursos de conectividade.

Por Tipo de Produto: Os Sistemas de Assistência na Cremalheira Ganham Tração

A EPS de assistência na coluna (CEPS) mantém 41,28% da participação no mercado de motores de direção assistida automotiva em 2025 devido a vantagens de custo e compatibilidade de retrofitting com arquiteturas de veículos existentes, particularmente em automóveis de passeio compactos e de médio porte, onde as restrições de espaço favorecem soluções integradas montadas na coluna. A EPS de assistência na cremalheira (REPS) acelera mais rapidamente, a um CAGR de 11,22%, impulsionada por características de desempenho superiores e vantagens de integração em plataformas de veículos elétricos onde os sistemas de direção requerem maior precisão e capacidade de resposta. A EPS de assistência no pinhão (PEPS) serve aplicações especializadas que requerem níveis de potência intermediários, enquanto a EPS de pinhão duplo (DPEPS) atende veículos de alto desempenho que exigem máxima precisão de direção e redundância à prova de falhas.

As configurações emergentes de EPS de eixo paralelo (PA-EPS) habilitam flexibilidade de embalagem para designs de veículos elétricos onde os layouts tradicionais de coluna de direção conflituam com o posicionamento da bateria e a otimização do espaço interior. A evolução do produto reflete a transição dos fabricantes de automóveis para soluções de direção específicas por plataforma, em vez de aplicações universais, criando oportunidades para fornecedores capazes de entregar designs de motor personalizados e algoritmos de controlo. Topologias avançadas de motor, incluindo designs de ímane permanente de fluxo axial, permitem maior densidade de torque e comprimento axial reduzido, abordando as restrições de espaço nas arquiteturas de veículos modernos.

Por Tecnologia de Motor: Motores Sem Escovas Avançam

Os motores DC com escovas retêm 57,45% da participação no mercado de motores de direção assistida automotiva em 2025 devido a vantagens de custo e cadeias de fornecimento estabelecidas. No entanto, os motores DC sem escovas aceleram a um CAGR de 8,72% até 2031, à medida que as exigências de eficiência e durabilidade favorecem as características de desempenho superiores da tecnologia. Os motores sem escovas eliminam os pontos de desgaste mecânico e permitem um controlo preciso de velocidade necessário para recursos avançados de assistência ao condutor, embora os custos iniciais mais elevados limitem a adoção em segmentos de veículos de entrada. A transição tecnológica reflete tendências mais amplas de eletrificação automotiva, onde a eficiência do motor impacta diretamente a autonomia do veículo e a vida útil da bateria.

A eletrônica de potência de carbeto de silício permite reduções de custo dos motores sem escovas por meio de maior eficiência do inversor e requisitos de arrefecimento reduzidos, com o mercado de dispositivos de carbeto de silício crescendo a um CAGR de 26% até 2030 e as aplicações automotivas representando 70% da demanda por carbeto de silício de potência. Esta convergência de custos acelera a adoção de motores sem escovas à medida que o custo total do sistema se aproxima das alternativas com escovas, ao mesmo tempo que oferece desempenho e confiabilidade superiores. As alternativas a ímanes de terras raras, incluindo materiais de ferrite e NdFeB reciclado, abordam as vulnerabilidades da cadeia de fornecimento, mantendo os padrões de desempenho do motor exigidos para aplicações automotivas.

Por Tipo de Propulsão: O Crescimento de BEV Transforma os Requisitos

Os veículos com motor de combustão interna mantêm 71,22% da participação no mercado de motores de direção assistida automotiva em 2025, embora os veículos elétricos a bateria avancem a um CAGR de 12,25% à medida que os mandatos de eletrificação e as preferências dos consumidores impulsionam a adoção nos mercados globais. Os sistemas de direção de BEV requerem integração com a travagem regenerativa e os sistemas de controlo de estabilidade do veículo, criando oportunidades para fornecedores capazes de entregar soluções de chassis coordenadas em vez de componentes de direção isolados. Os veículos elétricos híbridos servem como tecnologia de transição, exigindo sistemas de direção compatíveis com trens de força elétricos e de combustão, ao mesmo tempo que otimizam a eficiência nos diferentes modos de operação.

A evolução do mix de propulsão cria requisitos distintos para o design do motor de direção, com os BEVs habilitando operação em tensão mais elevada e gestão térmica integrada, enquanto os veículos ICE requerem compatibilidade com sistemas elétricos de 12V e isolamento de vibração do motor. Mais de 50% dos veículos elétricos a bateria devem utilizar trens de força de carbeto de silício até 2027, contra 30% atualmente, habilitando sistemas de direção de maior eficiência com consumo de energia reduzido. Esta transição cria desafios no roteiro tecnológico para fornecedores que atendem frotas de propulsão mista, ao mesmo tempo que desenvolvem soluções de próxima geração para plataformas totalmente elétricas.

Nota: As participações dos segmentos individuais estão disponíveis mediante a compra do relatório

Por Canal de Vendas: Oportunidades de Pós-Venda Emergem

A demanda OEM domina com 94,35% da participação no mercado de motores de direção assistida automotiva em 2025, refletindo a natureza integrada dos sistemas EPS modernos que requerem instalação de fábrica e calibração com os sistemas de controlo do veículo. A demanda de pós-venda cresce a um CAGR de 8,79% até 2031, impulsionada pelo envelhecimento das frotas de veículos que requerem retrofitting e componentes de substituição de EPS, particularmente em regiões com ciclos de vida prolongados de veículos e infraestrutura de serviços em crescimento. A expansão do pós-venda enfrenta desafios decorrentes da complexidade do sistema e dos requisitos de diagnóstico que limitam as capacidades de reparação independente, concentrando as oportunidades de serviço entre concessionários autorizados e centros de serviço especializados.

O crescimento do pós-venda acelera à medida que os sistemas EPS atingem os intervalos de substituição nos veículos de adoção precoce, criando demanda por componentes remanufaturados e soluções de atualização que melhoram o desempenho em relação ao equipamento original. O mercado de pós-venda automotivo projeta crescimento de CAGR de 5% até 2025, embora a adoção de veículos elétricos represente desafios a longo prazo, uma vez que os VE requerem menos intervenções de manutenção do que os veículos ICE. Esta dinâmica cria oportunidades para fornecedores capazes de entregar soluções de retrofitting que atualizam sistemas hidráulicos para EPS, mantendo compatibilidade com as arquiteturas de veículos existentes e os sistemas de controlo.

Análise Geográfica

A Ásia-Pacífico reteve 54,55% do mercado de motores de direção assistida automotiva em 2025, graças à liderança da China na produção de veículos e ao aceleramento dos volumes de veículos elétricos a bateria. A produção localizada de motores beneficia-se da montagem de back-end de semicondutores regional e de uma densa cadeia de fornecimento de ímanes. Os fornecedores de Nível 1 japoneses e coreanos lideram no design de algoritmos de precisão, enquanto os fornecedores chineses exploram vantagens de escala para os mercados de exportação. A Índia amplifica o momentum com incentivos de localização que aumentam o conteúdo de valor doméstico nos novos modelos de VE.

Embora ainda pequena, prevê-se que a região do Oriente Médio e África registe o CAGR mais rápido de 9,35% até 2031, à medida que Marrocos e a Arábia Saudita fomentam plantas de montagem orientadas para exportação. As zonas industriais apoiadas pelo governo proporcionam isenções fiscais e preços de energia renovável que reduzem os custos operacionais para as plantas de motores de direção. O crescimento regional também mitiga as preocupações de risco de fornecimento da Europa, adicionando diversidade geográfica no fornecimento de componentes críticos.

A Europa e a América do Norte transitam de forma constante para a eletrificação e a assistência ao condutor de Nível 2+, estimulando a demanda por motores capazes de receber atualizações ciberseguras conforme ISO/SAE 21434. As regras de segurança em colisão e de emissões da UE cimentam o EPS como especificação padrão em todas as classes de veículos. Ao mesmo tempo, os Estados Unidos aproveitam o pacto comercial USMCA para atrair a produção de componentes para os corredores industriais mexicanos. As escassez de semicondutores permanecem como um obstáculo, mas as estratégias de multifornecimento e as subvenções de localização ajudam a amortecer os choques de fornecimento. Combinadas, as regiões maduras representam mais de um terço do mercado de motores de direção assistida automotiva, com a expansão futura ligada principalmente à monetização de software e a módulos de direção preparados para condução autónoma.

Panorama regulatório

A regulamentação de equipamentos de direção continua a se intensificar em torno do desempenho de segurança, da segurança funcional e do controle eletrônico ciberseguro, reforçando a transição da assistência hidráulica para plataformas de motor EPS e prontas para steer-by-wire. O Regulamento nº 79 da UNECE (equipamentos de direção) continua a ser uma referência fundamental para a homologação de tipo em muitos mercados, enquanto o alinhamento de segurança funcional com a ISO 26262 continua a moldar os requisitos de validação e desenvolvimento de software para as unidades de controle de motor EPS.

Em 2026, a governança do steer-by-wire tornou-se mais explícita. A ISO publicou a ISO 19725:2026, com diretrizes de segurança de sistema para steer-by-wire, e a China avançou na padronização de sistemas de direção, incluindo a GB 17675-2025, que se torna obrigatória a partir de julho de 2026. No âmbito comercial, o Departamento de Comércio dos EUA abriu uma janela de inclusões de 1 a 14 de abril de 2026 vinculada ao processo de inclusões tarifárias da Seção 232 para peças automotivas, aumentando o escrutínio de conformidade e de fornecimento para o comércio transfronteiriço de motores de direção, controladores e submontagens relacionadas.

Análise da cadeia de valor

A cadeia de valor vai desde materiais upstream (aço elétrico, enrolamentos de cobre, rolamentos e ímãs permanentes) até a eletrônica de potência (circuitos integrados de controle de motor, dispositivos SiC, sensores) e software (algoritmos de controle, diagnósticos, artefatos de segurança e cibersegurança). Em seguida, avança para a fabricação de motores, integração de módulos EPS (CEPS/REPS/outras arquiteturas) e montagem de veículos pela OEM, com calibração no final da linha. Fornecedores de direção de nível 1 e grupos eletromecânicos verticalmente integrados estão cada vez mais agrupando motores com inversores, controladores e software, o que amplia o escopo de qualificação e desloca a diferenciação para a capacidade de validação e as cadeias de ferramentas de software embarcado.

Dois estrangulamentos continuam a afetar a cadeia. Primeiro, a disponibilidade de ímãs de terras raras e a volatilidade de preços têm levado os fornecedores a arquiteturas de motor alternativas e a um fornecimento mais diversificado. Segundo, a escassez de semicondutores de grau automotivo continua a impulsionar um planejamento de prazos de entrega mais longos e o multissourcing para controladores e componentes de potência. A atividade de localização e parceria também é visível na camada de integração, incluindo o início da produção em série de steer-by-wire pela ZF para o NIO ET9 em fevereiro de 2025 e a expansão da ZF Rane Automotive India para EPS de acionamento por cremalheira e o licenciamento de tecnologia de acionamento por coluna em janeiro de 2025, para encurtar as linhas de fornecimento e alinhar-se às plataformas regionais das OEMs. Na ASEAN, um memorando de entendimento assinado em novembro de 2025 pela subsidiária da China Automotive Systems, Hubei Henglong, com a KYB-UMW, para localizar a fabricação de EPS na Malásia, aponta para o desenvolvimento de capacidade downstream mais próxima da montagem de veículos.

Panorama Competitivo

O mercado de motores de direção assistida automotiva está moderadamente concentrado: os principais fornecedores de Nível 1 globais mantêm vantagens competitivas por meio de propriedade intelectual proprietária de controlo de motor, inversores integrados e acordos de fornecimento de longo prazo. Bosch, JTEKT, Nexteer, ZF e Hyundai Mobis fornecem coletivamente a maioria dos racks EPS para plataformas de grande volume. O seu investimento antecipado em algoritmos sem escovas e interfaces de ADAS estabelece barreiras de mudança elevadas para concorrentes menores.

As fusões e aquisições estratégicas aprofundam a integração vertical. A fusão da Schaeffler com a Vitesco em 2024 cria um gigante eletromecânico diversificado que abrange eixos elétricos, inversores e acionamentos de direção, possibilitando ofertas de chassis agrupadas que reduzem a complexidade da lista de materiais para os OEM. As inovações de motores sem terras raras, como a unidade I2SM da ZF, demonstram como os líderes de mercado cobrem o risco material enquanto prometem desempenho comparável, podendo reformular os modelos de sourcing se a adoção escalar.

As parcerias entre especialistas em direção e fornecedores de software intensificam-se. Os fabricantes de automóveis exigem cadeias de ferramentas conformes com ISO 26262 e servidores de atualização seguros, promovendo acordos de co-desenvolvimento com empresas de software embarcado. Os fornecedores de Nível 1 assinam reciprocamente acordos de capacidade de wafer com fabricantes de semicondutores de potência para garantir o fornecimento de carbeto de silício. A intensidade competitiva migra assim da produção mecânica para a qualidade do software, a ciberdefesa e a resiliência da cadeia de fornecimento — áreas onde os incumbentes ainda detêm vantagens notáveis.

Líderes do Setor de Motores de Direção Assistida Automotiva

JTEKT Corporation

Robert Bosch GmbH

Nexteer Automotive Corp.

ZF Friedrichshafen AG

NSK Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

O steer-by-wire e os módulos EPS de maior conteúdo criam espaço em branco para fornecedores que possam oferecer motores, controladores e casos de segurança como um pacote integrado e pronto para produção. Um sinal concreto é o início da produção em série de um sistema steer-by-wire pela Nexteer em abril de 2026 para um importante fabricante chinês de veículos de nova energia, o que aumenta a demanda por controle de motor de alta precisão, conceitos de redundância e serviços de validação alinhados aos roteiros de veículos definidos por software das OEMs.

Os programas regionais de localização e exportação também ampliam a base endereçável para os fornecedores de motores EPS, particularmente na Ásia-Pacífico e em outros corredores de fabricação emergentes. A China Automotive Systems iniciou envios em volume de sistemas EPS em maio de 2026 para uma divisão europeia de uma montadora global, com meta de 300.000 unidades anuais, e os requisitos de fornecimento reforçam a necessidade de plataformas de motor competitivas em custo e conformes. A eletrificação de veículos comerciais adiciona outro segmento de oportunidade, com a Nabtesco anunciando planos em maio de 2026 para produzir em massa direção elétrica totalmente assistida para veículos comerciais de grande porte, começando pela China, e a Knorr-Bremse relatando um pedido em série de direção elétrica assistida na Ásia-Pacífico em junho de 2026, com início de produção (SOP) previsto para 2028. Esses movimentos sustentam a demanda de desenvolvimento por projetos de motor de maior torque e arquiteturas focadas em durabilidade.

Desenvolvimentos recentes do setor

- Maio de 2026: A JTEKT Corporation nomeou seu sistema steer-by-wire de Syncusteer e apresentou um pedido de registro de marca. A medida formaliza o posicionamento do produto à medida que o steer-by-wire se torna uma arquitetura de direção de maior conteúdo, e apoia um engajamento mais claro em comercialização e programas com OEMs em torno das ofertas de SbW da marca JTEKT.

- Abril de 2026: A Nexteer Automotive iniciou a produção em série de seu sistema Steer-by-Wire para um programa de veículo de passageiros de produção com um fabricante chinês de veículos de nova energia. Esse marco leva o steer-by-wire de demonstrações piloto para a produção de veículos em escala, elevando os requisitos de segurança do controle do motor, conceitos de redundância e validação de fabricação nas cadeias de suprimento de EPS.

- Fevereiro de 2025: A ZF Friedrichshafen AG iniciou a produção em série de seu sistema de direção steer-by-wire para o NIO ET9. A produção em série em uma unidade da OEM fortalece a base de fornecimento por-wire e aumenta a demanda por tecnologias de motor EPS capazes de controle de torque preciso, eletrônica integrada e prontidão para atualizações de software.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e abrangência do mercado

Este mercado abrange a receita gerada por motores usados para fornecer assistência à direção em veículos de passageiros e comerciais, tanto na montagem original (OEM) quanto na substituição no mercado de reposição, contabilizada no ponto em que o valor do motor de direção é realizado na cadeia de suprimento.

Exclusões de escopo: exclui aplicações de direção não automotivas e peças de sistemas de direção mais amplas que não contenham um motor de assistência à direção.

Visão geral da segmentação

- Por Tipo de Veículo

- Automóveis de Passeio

- Veículos Comerciais Leves

- Veículos Comerciais Pesados

- Por Tipo de Direção Assistida

- Direção Assistida Hidráulica (HPS)

- Direção Assistida Eletro-Hidráulica (EHPS)

- Direção Assistida Elétrica (EPS)

- Por Tipo de Produto

- EPS de Assistência na Cremalheira (REPS)

- EPS de Assistência na Coluna (CEPS)

- EPS de Assistência no Pinhão (PEPS)

- EPS de Pinhão Duplo (DPEPS)

- EPS de Eixo Paralelo (PA-EPS)

- Por Tecnologia de Motor

- Motor DC Sem Escovas

- Motor DC Com Escovas

- Por Tipo de Propulsão

- Motor de Combustão Interna (ICE)

- Veículo Elétrico Híbrido (HEV/PHEV)

- Veículo Elétrico a Bateria (BEV)

- Veículos Elétricos Híbridos Plug-in

- Por Canal de Vendas

- OEM

- Pós-Venda

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- Restante da América do Norte

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- Europa

- Alemanha

- França

- Reino Unido

- Itália

- Espanha

- Rússia

- Restante da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- Indonésia

- Vietname

- Filipinas

- Austrália

- Restante da Ásia-Pacífico

- Oriente Médio e África

- Arábia Saudita

- Emirados Árabes Unidos

- Egito

- Turquia

- África do Sul

- Restante do Oriente Médio e África

- América do Norte

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

Começamos estabelecendo uma base factual sólida sobre produção de veículos, frota em circulação e adoção de tecnologia de direção, para que as premissas posteriores não fiquem sem fundamento. As fontes públicas usadas rotineiramente incluem estatísticas de produção da OICA, avisos regulatórios de segurança e de veículos da UNECE e da NHTSA, indicadores de eletrificação do DOE dos EUA e da IEA, séries de comércio e manufatura da Eurostat, e literatura técnica da SAE e de periódicos revisados por pares.

Em seguida, incorporamos documentos corporativos, apresentações a investidores, catálogos de produtos e imprensa automotiva confiável, para entender como estão evoluindo as combinações de EPS, EHPS e HPS, e onde o conteúdo de motor por veículo se altera (por exemplo, assistência por cremalheira versus assistência por coluna). Para verificações de realidade de preços, também recorremos a uma assinatura paga para dados financeiros e notícias de empresas, e a uma base de dados de patentes para acompanhar a direção do design de motores e controladores. Essas fontes documentais não são exaustivas, e muitas outras referências públicas são usadas para coletar dados, validar valores e esclarecer questões abertas.

Entrevistas e pesquisas primárias

Nossa equipe valida o modelo com entrevistas e pesquisas ao longo da cadeia de valor, abrangendo perspectivas de compras das OEMs, integradores de sistemas de direção, fornecedores de motores e eletrônica, e participantes do canal de reposição. Como este é um mercado global, as discussões são distribuídas pelos principais polos de produção de veículos e regiões com forte dependência de importação, para que padrões de penetração, preços e substituição possam ser confirmados antes da aprovação final.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 30% | CXOs: 13% | APAC: 46% |

| Nível médio: 52% | Líderes funcionais/de unidade: 36% | EMEA: 35% |

| Empresas menores: 18% | Gerentes: 51% | Américas: 19% |

Dimensionamento e previsão de mercado

O dimensionamento principal é construído usando uma reconstrução top-down do conjunto de demanda, que parte da produção de veículos e da frota em circulação por região, aplicando em seguida a penetração da tecnologia de direção e o conteúdo de motor por veículo. Quando a arquitetura de direção difere, a contribuição do motor é ajustada com base no tipo de assistência (coluna, pinhão, cremalheira) e nas necessidades de potência típicas, seguida pela lógica de divisão entre OEM e mercado de reposição.

Para manter os totais bem fundamentados, aproximações bottom-up seletivas são usadas como verificações cruzadas, como o preço médio de venda (ASP) amostrado multiplicado por volumes estimados para grupos-chave de veículos, verificações de canal sobre ciclos de substituição e testes de sanidade de padrões de receita dos fornecedores. As entradas que comumente importam aqui incluem a produção regional de veículos leves, a combinação de veículos comerciais, as taxas de adoção de EPS e EHPS, a progressão do ASP médio do motor por classe de plataforma, e as premissas de taxa de substituição vinculadas à idade da frota e aos padrões de manutenção.

Para a previsão, aplicamos análise de cenários apoiada por relações multivariadas simples entre a perspectiva de produção de veículos, a participação da eletrificação e as tendências de migração do sistema de direção, alinhando então o caminho com o feedback de especialistas obtido nas discussões primárias. Onde surgem lacunas de cobertura em regiões menores ou categorias de veículos de nicho, o modelo usa interpolação baseada em proporções, ancorada em mercados semelhantes, e é então reverificado em relação a sinais regionais de produção e comércio.

Validação de dados e ciclo de atualização

Realizamos verificações em múltiplas etapas antes de finalizar os números, incluindo a verificação cruzada dos motores implícitos por veículo em relação a layouts de direção conhecidos, e o teste dos totais regionais em relação a indicadores independentes, como produção de veículos, crescimento da frota e direção das importações e exportações. Valores discrepantes são investigados, e as premissas são reavaliadas quando surgem grandes variações em relação ao feedback das entrevistas ou a dados públicos recém-divulgados.

Cada relatório é atualizado anualmente, e atualizações intermediárias são feitas quando há eventos relevantes que possam alterar volumes ou preços, como revisões acentuadas na produção de veículos ou mudanças regulatórias que acelerem a adoção do EPS. Antes da entrega, um analista realiza uma nova revisão dos principais dados de entrada e cálculos, para que os clientes recebam a visão mais atualizada.

Dimensionamento do mercado de motores de direção assistida automotiva pela Mordor Intelligence em comparação com outras estimativas publicadas

Os tamanhos de mercado publicados para motores de direção frequentemente não coincidem porque a linha de escopo é traçada de forma diferente, e depois diferentes premissas de preço e penetração são aplicadas sobre ela. O ano escolhido para o valor inicial, o momento da conversão cambial e a forma como OEM e mercado de reposição são tratados também criam divergências visíveis.

Algumas estimativas incorporam o valor mais amplo do sistema de direção ou contam apenas os motores EPS usados em carros de passeio, o que pode elevar ou reduzir o total, dependendo da combinação assumida. Para a Mordor Intelligence, a contagem limita-se aos motores de direção assistida automotiva em EPS, EHPS e HPS, e é mantida consistente ao reconciliar a produção de veículos, a combinação de tipos de assistência e a demanda de substituição no mesmo ano-base.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 10,12 bilhões de USD (2026) | |

| Periódico Comercial A | 8,70 bilhões de USD (2025) | Usa uma ótica exclusiva de motor EPS com um conjunto de demanda concentrado em carros de passeio, e o ano de valor é anterior, de modo que a combinação tecnológica e a progressão do ASP não são transportadas para o ciclo posterior. |

| Consultoria Regional B | 2,55 bilhões de USD (2025) | Trata o mercado como envios de motores de direção elétrica assistida vinculados a uma definição mais restrita, o que tipicamente exclui motores EHPS e HPS e pode omitir a montagem em veículos comerciais e as substituições no mercado de reposição. |

A tabela mostra que a maior parte da diferença decorre do que é contabilizado como mercado de motores de direção e de como o conjunto de demanda é construído por tipo de veículo e tecnologia. Ao vincular as etapas de dimensionamento a indicadores observáveis, como produção, arquitetura de assistência e comportamento de substituição, o número final permanece rastreável e pode ser reproduzido quando as premissas são atualizadas.

Principais Questões Respondidas no Relatório

Qual é o tamanho atual do mercado de motores de direção assistida automotiva?

O tamanho do mercado de motores de direção assistida automotiva foi de USD 10,12 bilhões em 2026 e tem previsão de atingir USD 12,99 bilhões até 2031.

Qual tecnologia de direção domina o panorama global?

A direção assistida elétrica detém 70,31% de participação de mercado e continua a expandir-se à medida que os sistemas hidráulicos são eliminados progressivamente.

Qual fator impulsiona a adoção de motores sem escovas?

A redução dos custos dos inversores de carbeto de silício aumenta a eficiência e a durabilidade, sustentando um CAGR de 8,72% para os motores sem escovas até 2031.

Como a direção por fio afetará a demanda futura?

A direção por fio requer controlo preciso e à prova de falhas do motor e elimina as colunas mecânicas, o que aumentará a demanda por unidades EPS de alto torque integradas com software avançado.

Página atualizada pela última vez em: