Tamanho e Participação do Mercado de Direção Ativa para Veículos Comerciais

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

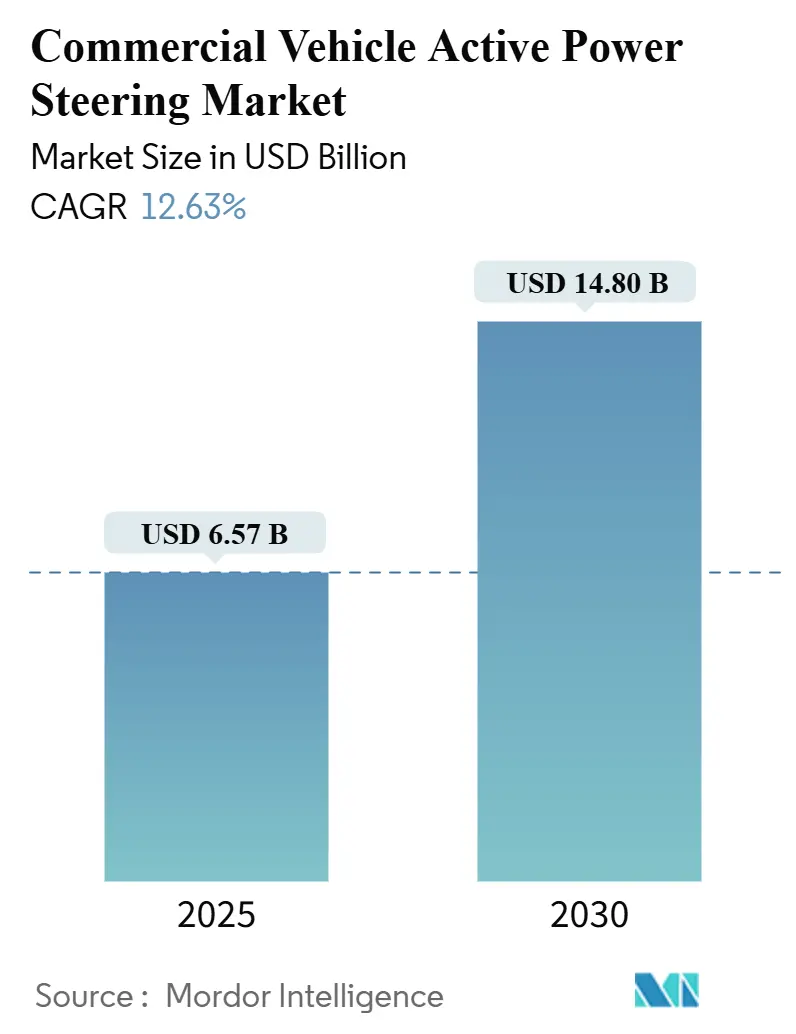

| Tamanho do Mercado (2025) | 6.57 Bilhões de dólares |

| Tamanho do Mercado (2030) | 14.80 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 12.63% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Direção Ativa para Veículos Comerciais por Mordor Intelligence

O tamanho do mercado de Direção Ativa para Veículos Comerciais é de USD 6,57 bilhões em 2025 e está projetado para atingir USD 14,80 bilhões em 2030, representando uma CAGR de 12,63%. Mandatos de eletrificação, normas rigorosas de CO₂ e a necessidade de arquiteturas compatíveis com sistemas de assistência avançada ao condutor impulsionam a rápida migração tecnológica de soluções hidráulicas para elétricas e de direção por fio. Os fabricantes de equipamentos originais encaram a assistência elétrica como uma via imediata para ganhos de eficiência de combustível, pois elimina a carga parasita das bombas acionadas pelo motor. Ao mesmo tempo, os operadores de frotas relatam reduções mensuráveis na fadiga do condutor e no tempo de inatividade para manutenção. As melhorias na confiabilidade de semicondutores e o surgimento de domínios de energia de 48 V desbloqueiam maior torque de saída, permitindo que os sistemas elétricos atendam caminhões mais pesados que antes dependiam exclusivamente de engrenagens hidráulicas. A intensidade competitiva aumenta à medida que os fornecedores de direção de primeiro nível expandem para domínios de direção definida por software e integram verticalmente a eletrônica para amortecer interrupções no fornecimento.

Principais Conclusões do Relatório

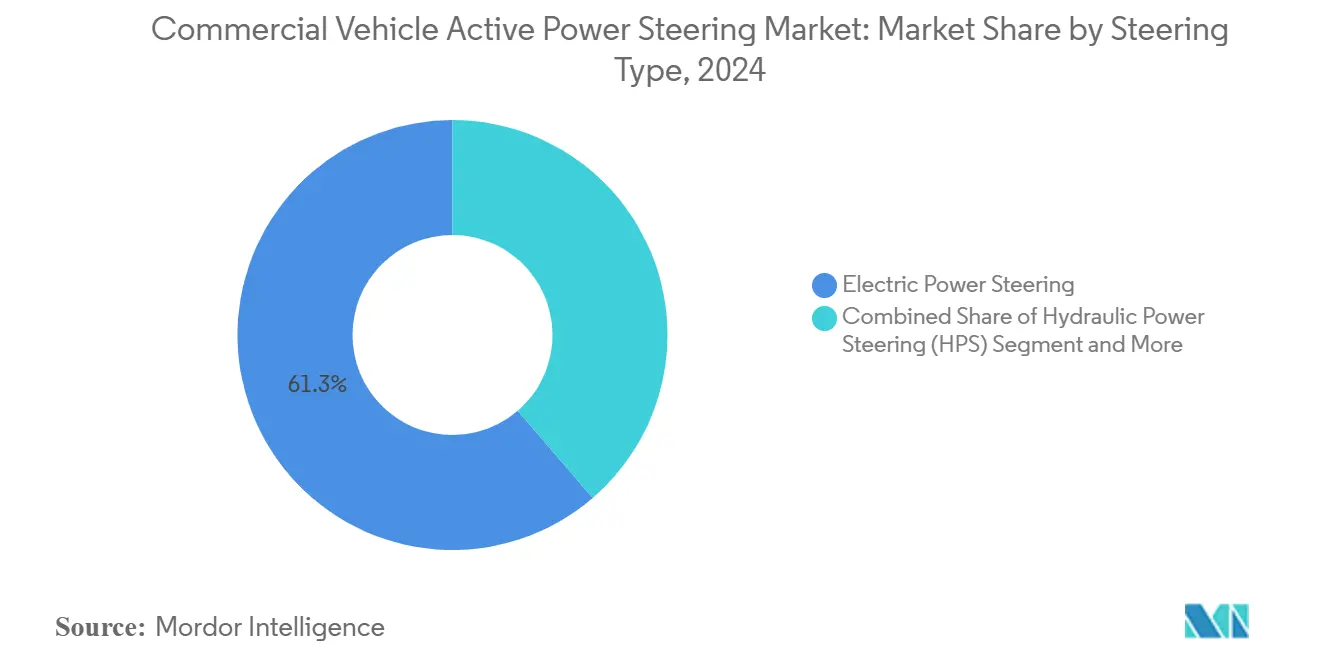

- Por tipo de direção, a Direção Elétrica liderou com 61,32% de participação na receita em 2024; a direção por fio elétrica está prevista para expandir a uma CAGR de 18,45% até 2030.

- Por equipamento, a Engrenagem de Direção deteve uma participação de 34,68% no mercado de Direção Ativa para Veículos Comerciais em 2024; os sensores registram a maior CAGR projetada de 11,63% até 2030.

- Por tipo de veículo, os Veículos de Passeio representaram 52,03% da participação no mercado de Direção Ativa para Veículos Comerciais em 2024, enquanto os Veículos Comerciais Médios e Pesados avançam a uma CAGR de 6,81%.

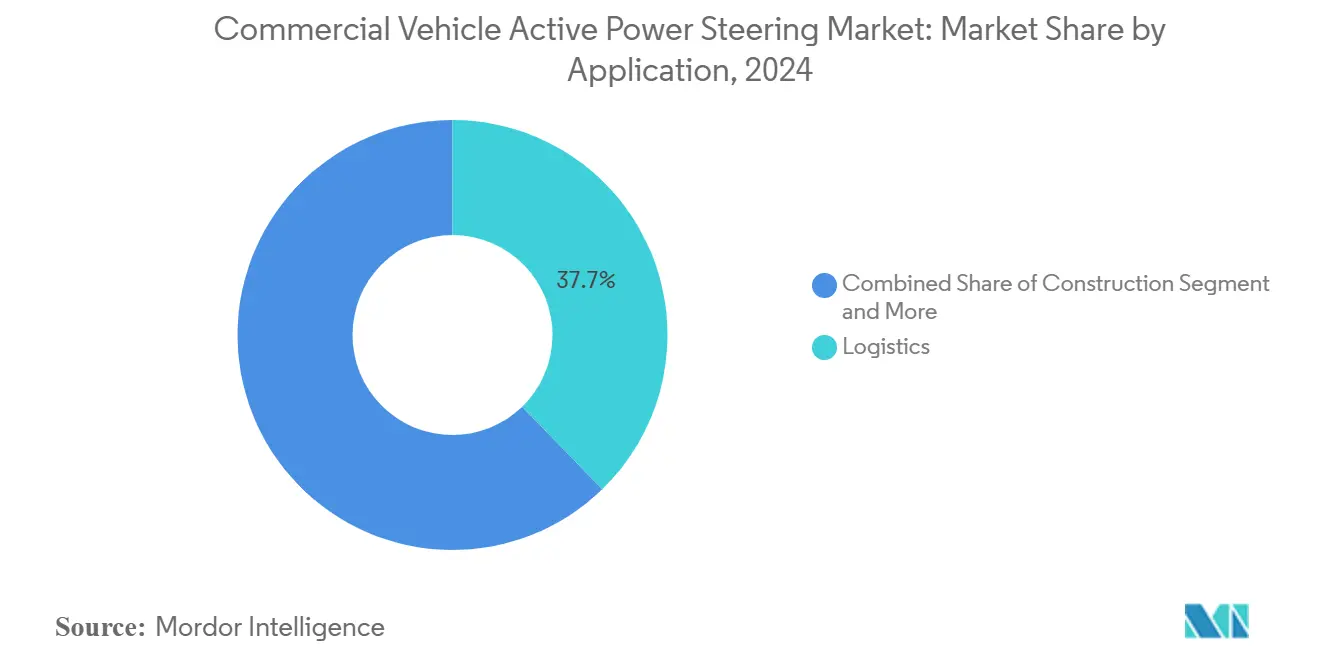

- Por aplicação, a Logística comandou uma participação de 41,52% em 2024; o Transporte Público está posicionado para o crescimento mais rápido, com uma CAGR de 9,72% até 2030.

- As vendas para OEM capturaram 73,04% da receita de 2024 por canal de distribuição; o segmento de Pós-Venda está previsto para crescer a uma CAGR de 8,21%.

Tendências e Perspectivas do Mercado Global de Direção Ativa para Veículos Comerciais

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Ascensão das Arquiteturas de Direção Elétrica Compatíveis com Sistemas de Assistência Avançada ao Condutor | +2.8% | Global, com adoção antecipada na América do Norte e na União Europeia | Médio prazo (2 a 4 anos) |

| Normas Globais Mais Rígidas de CO₂/Eficiência de Combustível | +2.1% | Global, liderado pela Fase 3 da Agência de Proteção Ambiental e pelas normas da União Europeia | Curto prazo (≤ 2 anos) |

| Metas de Eletrificação de Frotas em Logística | +1.9% | Núcleo da Ásia-Pacífico, com expansão para a América do Norte | Médio prazo (2 a 4 anos) |

| Migração dos Fabricantes de Equipamentos Originais para Domínios de Energia de 48 V | +1.4% | Global, com adoção mais rápida em segmentos premium | Longo prazo (≥ 4 anos) |

| Programas Piloto de Direção por Fio em Caminhões Pesados | +1.2% | América do Norte e União Europeia, testes limitados na Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Mandatos Regionais de Modernização para Ônibus Urbanos | +0.9% | União Europeia (Norma de Visão Direta de Londres), cidades selecionadas da Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Ascensão das Arquiteturas de Direção Elétrica Compatíveis com Sistemas de Assistência Avançada ao Condutor

A integração de Sistemas de Assistência Avançada ao Condutor com a direção elétrica representa uma mudança fundamental na arquitetura de veículos comerciais, habilitando recursos como assistência de manutenção de faixa e prevenção de colisões que exigem capacidades precisas de sobreposição de torque. Os Regulamentos Gerais de Segurança da União Europeia que exigem Sistemas de Assistência de Direção e Sistemas de Manutenção de Faixa de Emergência para caminhões e ônibus recém-fabricados a partir de julho de 2024 aceleraram essa transição[1]"Sistemas de segurança obrigatórios e novas regras para caminhões e vans a partir de 7 de julho," trans.info.. A complexidade técnica reside em alcançar a conformidade com a segurança funcional ISO 26262, mantendo a robustez necessária para os ciclos de uso comercial. O sistema de Direção Elétrica de Alta Saída com Assistência de Coluna da Nexteer, lançado em abril de 2025 com capacidade de torque de até 110 Nm, exemplifica essa evolução ao estender a assistência elétrica para segmentos de veículos mais pesados anteriormente dominados por sistemas hidráulicos[2]"Nexteer Expande Portfólio com Direção Elétrica de Alta Saída com Assistência de Coluna," Manila Times, manilatimes.net.. A convergência entre direção e sistemas de assistência avançada ao condutor cria efeitos de rede nos quais a seleção do sistema de direção influencia cada vez mais as decisões de arquitetura do veículo como um todo, particularmente no que diz respeito à fusão de sensores e à redundância de segurança à prova de falhas.

Normas Globais Mais Rígidas de CO₂/Eficiência de Combustível

A pressão regulatória para a redução de emissões está remodelando a economia dos sistemas de direção, com a direção elétrica oferecendo benefícios mensuráveis de economia de combustível que atendem diretamente aos requisitos de conformidade. As Normas de Veículos Pesados Fase 3 da Agência de Proteção Ambiental dos Estados Unidos exigem reduções de emissões de CO₂ de até 50% para determinadas categorias de veículos até 2032, tornando cada ganho de eficiência crítico para as estratégias de conformidade dos fabricantes de equipamentos originais[3]"Regra Final: Normas de Emissões de Gases de Efeito Estufa para Veículos Pesados – Fase 3," Agência de Proteção Ambiental dos Estados Unidos (EPA), epa.gov.. A direção elétrica elimina a carga parasita contínua das bombas hidráulicas acionadas pelo motor, proporcionando economias de combustível de 2 a 4% em aplicações típicas de longa distância. Essa vantagem de eficiência torna-se mais pronunciada em ciclos de entrega urbana com paradas frequentes, onde os sistemas hidráulicos operam em carga máxima durante manobras frequentes. O cronograma regulatório cria urgência para os fabricantes de veículos comerciais, pois as penalidades por não conformidade podem ultrapassar USD 10.000 por veículo, tornando o argumento de negócio para a adoção da direção elétrica convincente, apesar dos custos iniciais mais elevados.

Metas de Eletrificação de Frotas em Logística

Os operadores de frotas comerciais estão acelerando a adoção da direção elétrica como parte de estratégias mais amplas de eletrificação, impulsionados pelas vantagens do custo total de propriedade e pelos ganhos de eficiência operacional. Os principais operadores de logística relatam que os sistemas de direção elétrica reduzem a fadiga do condutor em até 30% em comparação com as alternativas hidráulicas, impactando diretamente a produtividade em operações de múltiplos turnos. Os benefícios de integração vão além do desempenho individual do veículo, pois os sistemas de direção elétrica habilitam capacidades de gestão de frotas, como diagnóstico remoto e manutenção preditiva, que reduzem o tempo de inatividade não programado. Os mandatos agressivos de eletrificação urbana da China para veículos comerciais criam um modelo que outras regiões estão começando a seguir, com várias grandes cidades implementando zonas de entrega de emissão zero que efetivamente exigem trens de força elétricos e sistemas de direção compatíveis. Os efeitos de rede da adoção por frotas criam economias de escala que beneficiam o mercado mais amplo, pois os compromissos de volume de grandes operadores de logística justificam os investimentos dos fornecedores em tecnologias de direção de próxima geração.

Migração dos Fabricantes de Equipamentos Originais para Domínios de Energia de 48 V

No Mercado de Direção Ativa para Veículos Comerciais, a migração dos fabricantes de equipamentos originais para domínios de energia de 48 V está emergindo como um importante impulsionador de crescimento. Essa transição permite sistemas elétricos mais eficientes, reduz o consumo de energia e apoia a integração de recursos avançados de assistência ao condutor. Ao adotar arquiteturas de 48 V, os fabricantes de veículos comerciais podem aprimorar a responsividade da direção, melhorar a eficiência de combustível e atender a regulamentações de emissões cada vez mais rigorosas, ao mesmo tempo em que fornecem a margem elétrica necessária para futuras iniciativas de eletrificação e hibridização.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto Custo de Pesquisa e Desenvolvimento e Validação, Preocupações com Confiabilidade em Ciclos de Uso Severo | -1.6% | Global, com impacto elevado nos segmentos comercial e de veículos pesados | Médio prazo (2 a 4 anos) |

| Paridade de Custo entre Hidráulica e Direção Elétrica Ainda Distante em Mercados Emergentes | -1.4% | Ásia-Pacífico, América Latina e Oriente Médio | Longo prazo (≥ 4 anos) |

| Custo da Direção por Fio | -1.8% | Global, afetando particularmente os fabricantes de equipamentos originais de menor porte | Longo prazo (≥ 4 anos) |

| Volatilidade da Cadeia de Suprimentos de Semicondutores | -1.3% | Global, com impacto agudo na fabricação da Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo de Pesquisa, Desenvolvimento e Validação da Direção por Fio

Os custos de desenvolvimento e validação dos sistemas de direção por fio apresentam barreiras significativas à expansão do mercado, particularmente para fabricantes de veículos comerciais de menor porte que não dispõem de recursos para programas extensivos de testes. Os requisitos de segurança funcional sob a norma ISO 26262 exigem análise abrangente de riscos e perigos, com custos de validação frequentemente superiores a USD 50 milhões para um programa completo de direção por fio em múltiplas plataformas de veículos. A complexidade técnica de eliminar sistemas de backup mecânicos, mantendo a operação à prova de falhas, exige arquiteturas eletrônicas com dupla redundância e validação extensiva em condições operacionais diversas. As orientações da Agência de Certificação de Veículos do Reino Unido sobre conformidade de direção por fio para Aprovação Individual de Veículos destacam a complexidade regulatória, com requisitos de documentação abrangente dos modos de falha e integridade do sistema de controle. Essas barreiras criam um mercado de dois níveis, onde fornecedores estabelecidos com amplos recursos de pesquisa e desenvolvimento podem avançar na tecnologia de direção por fio, enquanto os players menores permanecem dependentes de arquiteturas convencionais de direção elétrica.

Volatilidade da Cadeia de Suprimentos de Semicondutores

A escassez contínua de semicondutores continua a restringir a produção de direção ativa para veículos comerciais, com prazos de entrega para unidades de controle críticas ultrapassando 52 semanas em alguns casos. Os sistemas de direção elétrica requerem múltiplos componentes semicondutores, incluindo sensores de torque, codificadores de posição e unidades de controle eletrônico, tornando-os particularmente vulneráveis a interrupções na cadeia de suprimentos. A concentração da fabricação de semicondutores na Ásia-Pacífico cria risco geográfico, pois interrupções regionais podem se propagar pelas redes globais de produção de veículos comerciais. Os fornecedores respondem por meio de estratégias de integração vertical e duplo fornecimento, mas essas adaptações exigem investimentos de capital significativos e acordos de fornecimento de longo prazo que podem aumentar os custos do sistema no curto prazo.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Direção: Domínio Elétrico Acelera a Transição para Direção por Fio

A Direção Elétrica comanda 61,32% de participação de mercado em 2024, refletindo a maturidade da tecnologia e sua competitividade de custo em relação às alternativas hidráulicas, enquanto a Direção por Fio Elétrica emerge como o segmento de crescimento mais rápido, com uma CAGR prevista de 18,45% até 2030. A transição da assistência hidráulica para a elétrica atingiu um ponto de inflexão em que os sistemas elétricos oferecem custo total de propriedade superior, apesar do investimento inicial mais elevado, impulsionado pela redução dos requisitos de manutenção e pelos ganhos de eficiência energética. A Direção Hidráulica mantém relevância em aplicações de veículos pesados onde os requisitos extremos de torque excedem as capacidades elétricas atuais, embora esse segmento enfrente pressão de alternativas elétricas de alta saída, como o sistema de assistência de coluna de 110 Nm da Nexteer, lançado em abril de 2025.

A Direção Eletro-Hidráulica representa uma tecnologia de transição que combina controle elétrico com atuação hidráulica, oferecendo um caminho para que os fabricantes adotem o controle eletrônico de direção aproveitando a infraestrutura hidráulica existente. O recente lançamento de produção da ZF de sistemas de direção por fio para a plataforma de veículos comerciais da NIO em fevereiro de 2025 demonstra a prontidão comercial da tecnologia, embora a adoção permaneça limitada pelos requisitos de validação e pelos prazos de aprovação regulatória. A segmentação por tipo de direção reflete dinâmicas mais amplas do setor, onde o avanço tecnológico cria fragmentação de mercado antes da eventual consolidação em torno de arquiteturas dominantes, com a direção por fio posicionada para capturar participação crescente à medida que os requisitos de condução autônoma impulsionam a demanda por controle de direção totalmente eletrônico.

Por Equipamento: Sensores Impulsionam a Integração de Inteligência

A Engrenagem de Direção domina a segmentação de equipamentos com 34,68% de participação de mercado em 2024, representando a base mecânica que traduz os comandos de direção em movimento das rodas, enquanto os Sensores emergem como o segmento de crescimento mais rápido, com uma CAGR de 11,63%, impulsionada pela proliferação de sensores de torque, sistemas de retroalimentação de posição e monitoramento de segurança redundante exigidos pelas arquiteturas de direção avançadas. A trajetória de crescimento dos sensores reflete a transformação da direção de um sistema puramente mecânico para um subsistema inteligente que fornece retroalimentação em tempo real para o controle da dinâmica do veículo e funções de condução autônoma. Os sistemas de direção modernos para veículos comerciais integram múltiplos tipos de sensores, incluindo sensores de torque sem contato, sensores de ângulo de direção e codificadores de posição do motor, que permitem controle preciso e capacidades de diagnóstico.

As Colunas de Direção e os Volantes representam segmentos maduros com crescimento estável alinhado à produção geral de veículos. No entanto, ambas as categorias estão passando por evolução tecnológica à medida que os fabricantes integram sistemas de monitoramento do condutor e capacidades de retroalimentação háptica. A segmentação de equipamentos revela a crescente complexidade dos sistemas de direção modernos, onde os componentes mecânicos tradicionais são complementados por inteligência eletrônica que permite a integração com sistemas mais amplos de segurança e automação do veículo. Essa tendência em direção a arquiteturas de direção ricas em sensores cria oportunidades para fornecedores de componentes especializados, ao mesmo tempo em que desafia os fornecedores mecânicos tradicionais a desenvolver capacidades eletrônicas ou arriscar a erosão de participação de mercado.

Por Tipo de Veículo: Veículos Comerciais Pesados Aceleram a Adoção

Os Veículos de Passeio atualmente dominam com 52,03% de participação de mercado em 2024, refletindo a adoção mais precoce da direção elétrica em segmentos de veículos mais leves, onde os requisitos de potência e a complexidade de validação são mais gerenciáveis, enquanto os Veículos Comerciais Médios e Pesados representam o segmento de crescimento mais rápido, com uma CAGR de 6,81%, à medida que os operadores reconhecem os benefícios operacionais da direção ativa em ciclos de uso exigentes. A dinâmica por tipo de veículo ilustra um mercado em transição, onde a adoção em veículos comerciais fica atrás dos automóveis de passeio por vários anos, mas acelera rapidamente assim que a tecnologia se mostra confiável em aplicações comerciais. Os Veículos Comerciais Leves servem como um segmento de transição, adotando tecnologias de direção de automóveis de passeio enquanto atendem aos requisitos exclusivos dos ciclos de uso comercial, incluindo maior quilometragem, condições operacionais diversas e intervalos de manutenção estendidos.

A trajetória de crescimento nos veículos comerciais pesados reflete vários fatores convergentes, incluindo mandatos regulatórios para sistemas avançados de segurança, o reconhecimento pelos operadores de frotas dos benefícios de redução da fadiga do condutor e os requisitos de integração dos sistemas de condução autônoma sendo testados em aplicações comerciais. Os requisitos da Norma de Visão Direta do Transporte de Londres, que exige sistemas de segurança aprimorados para veículos de carga pesada que operam em Londres, exemplificam os impulsionadores regulatórios que aceleram a adoção da direção ativa em segmentos comerciais. A segmentação por tipo de veículo sugere que a adoção da direção ativa para veículos comerciais se acelerará à medida que os requisitos regulatórios se expandam e os operadores de frotas quantifiquem os benefícios do custo total de propriedade, incluindo a redução da rotatividade de condutores e a melhoria do desempenho de segurança.

Por Aplicação: Transporte Público Lidera a Trajetória de Crescimento

As aplicações de Logística comandam 41,52% de participação de mercado em 2024, refletindo o tamanho do segmento e a adoção antecipada de tecnologias que aumentam a eficiência, enquanto o Transporte Público emerge como a aplicação de crescimento mais rápido, com uma CAGR de 9,72%, impulsionada por iniciativas de mobilidade urbana e pela integração de programas de ônibus autônomos em grandes áreas metropolitanas. A segmentação por aplicação revela padrões de adoção distintos, onde os operadores de logística priorizam os benefícios de eficiência de combustível e conforto do condutor, enquanto as autoridades de transporte público focam em melhorias de segurança e na experiência dos passageiros. As aplicações de Construção mantêm demanda estável impulsionada pelas condições operacionais severas que se beneficiam da capacidade da direção ativa de reduzir a fadiga do operador e melhorar a precisão em espaços confinados.

O sistema de Controle de Direção de Ônibus Articulado da Hübner, lançado na InnoTrans 2022, demonstra a sofisticação tecnológica emergente nas aplicações de transporte público, com direção multieixo controlada eletronicamente que permite que ônibus bi-articulados de 36 metros operem em estradas normais sem infraestrutura especial de guia. A dinâmica das aplicações sugere que o transporte público impulsionará a inovação nas tecnologias de direção ativa devido à disposição do segmento em adotar sistemas avançados para segurança e eficiência operacional, criando efeitos de transbordamento tecnológico que beneficiam outras aplicações de veículos comerciais à medida que os custos diminuem e a confiabilidade melhora com a produção em volume.

Por Canal de Distribuição: Pós-Venda Ganha Impulso

Os canais de fabricantes de equipamentos originais dominam com 73,04% de participação de mercado em 2024, refletindo os requisitos de integração dos sistemas modernos de direção ativa que necessitam de instalação e calibração em fábrica, enquanto os canais de Pós-Venda representam o segmento de crescimento mais rápido, com uma CAGR de 8,21%, impulsionada por oportunidades de modernização em frotas de veículos comerciais existentes e pelo surgimento de soluções de direção modulares projetadas para instalação em campo. A dinâmica do canal de distribuição reflete a maturação da tecnologia de direção ativa, onde a adoção inicial focou na integração em novos veículos, mas as aplicações em expansão criam oportunidades de modernização para operadores de frotas que buscam atualizar ativos existentes. Mandatos regulatórios como o Aviso de Carga Divisível de Nova York, que exige modernizações de eixo traseiro direcional para determinados veículos comerciais, demonstram como as mudanças de política podem criar demanda repentina no mercado de pós-venda.

A trajetória de crescimento do pós-venda se beneficia do desenvolvimento de sistemas de direção modulares que simplificam a instalação e reduzem a complexidade de integração, permitindo que os operadores de frotas atualizem os veículos sem modificações extensas na fábrica. Essa tendência em direção à modularidade cria oportunidades para fornecedores especializados de pós-venda, ao mesmo tempo em que desafia os fornecedores de fabricantes de equipamentos originais a desenvolver produtos compatíveis com modernização que capturem o valor do pós-venda em vez de cedê-lo a fornecedores terceirizados. A segmentação do canal de distribuição sugere que os fornecedores de direção ativa bem-sucedidos precisarão de estratégias de canal duplo que atendam tanto aos requisitos de integração dos fabricantes de equipamentos originais quanto à acessibilidade do pós-venda para maximizar a penetração de mercado.

Análise Geográfica

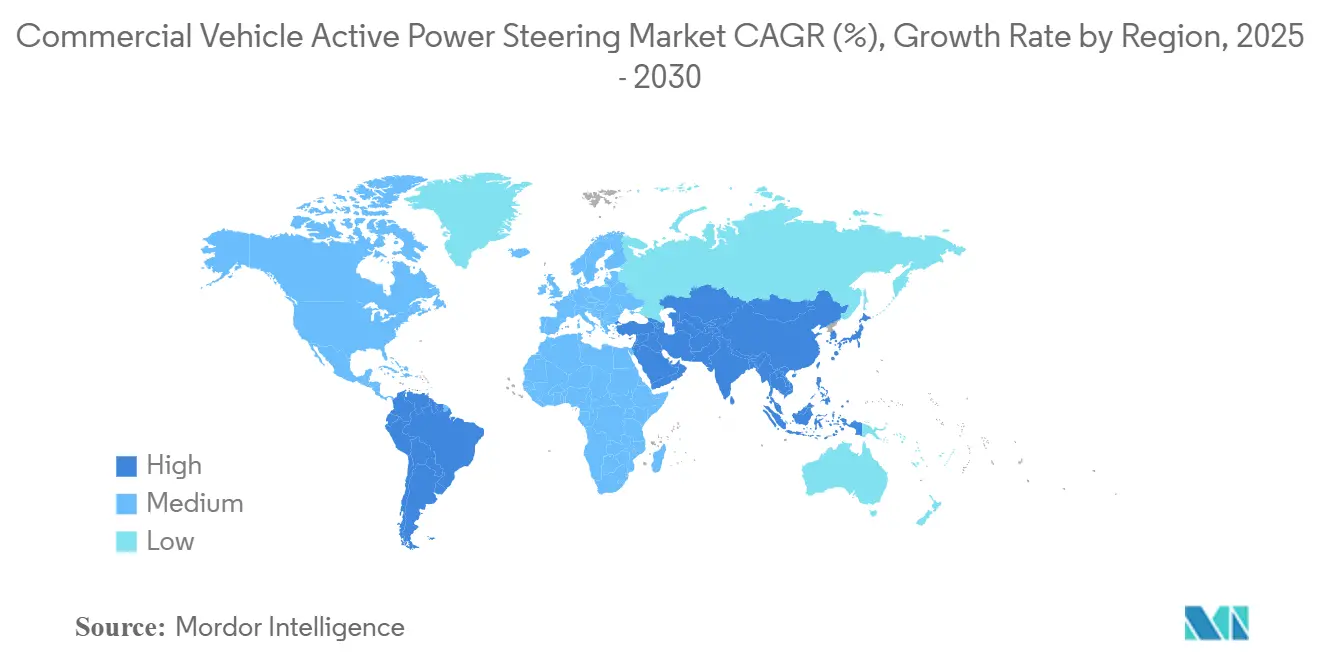

A Ásia-Pacífico domina o mercado de Direção Ativa para Veículos Comerciais com uma participação de 48,25% em 2024. Lidera as projeções de crescimento com uma CAGR de 8,91% até 2030, impulsionada pelos mandatos agressivos de eletrificação de veículos comerciais da China e pela concentração de capacidade de fabricação da região. O impulso de crescimento da região reflete vários fatores convergentes, incluindo políticas governamentais que favorecem veículos comerciais elétricos, o surgimento de fornecedores domésticos de sistemas de direção e investimentos massivos em infraestrutura que criam demanda por tecnologias avançadas de veículos comerciais. A expansão da ZF nos mercados de veículos comerciais chineses, incluindo parcerias para produção de direção por fio com a NIO, demonstra como os fornecedores estabelecidos se adaptam às dinâmicas regionais enquanto os fabricantes locais desenvolvem capacidades competitivas. O desenvolvimento pela Índia de sistemas de assistência elétrica de direção econômicos especificamente ajustados às condições e topografia das estradas locais ilustra o foco da região na adaptação tecnológica apropriada, em vez da transferência direta de tecnologia.

A América do Norte e a Europa representam mercados maduros com estruturas regulatórias estabelecidas e frotas sofisticadas de veículos comerciais que impulsionam a demanda por tecnologias avançadas de direção. As Normas de Veículos Pesados Fase 3 da Agência de Proteção Ambiental dos Estados Unidos e os Regulamentos Gerais de Segurança da União Europeia criam atração regulatória para a adoção da direção ativa, enquanto fornecedores estabelecidos como Bosch, ZF e Nexteer mantêm liderança tecnológica por meio de investimento contínuo em pesquisa e desenvolvimento. Essas regiões exibem padrões de adoção diferentes, com a América do Norte enfatizando os benefícios de eficiência em longas distâncias, enquanto a Europa foca na mobilidade urbana e nas melhorias de segurança impulsionadas por regulamentações específicas de cidades, como a Norma de Visão Direta de Londres. A segmentação geográfica revela um mercado em múltiplas velocidades, onde a maturidade regulatória e os níveis de desenvolvimento econômico influenciam tanto o momento de adoção quanto os requisitos tecnológicos, criando oportunidades para fornecedores que conseguem adaptar suas ofertas às preferências regionais e aos ambientes regulatórios.

A América do Sul, o Oriente Médio e a África representam mercados emergentes com significativo potencial de crescimento, mas enfrentam desafios, incluindo sensibilidade a custos, limitações de infraestrutura e lacunas no desenvolvimento regulatório que retardam a adoção da direção ativa. Essas regiões tipicamente ficam atrás dos mercados desenvolvidos em 3 a 5 anos na adoção de tecnologia de veículos comerciais, mas oferecem oportunidades substanciais de volume à medida que o desenvolvimento econômico se acelera e as estruturas regulatórias amadurecem. A dinâmica geográfica sugere que a penetração bem-sucedida no mercado requer estratégias específicas por região que equilibrem o avanço tecnológico com as restrições de custo, antecipando a evolução regulatória que eventualmente impulsionará a adoção da direção ativa em todos os principais mercados de veículos comerciais.

Cenário Competitivo

O mercado de Direção Ativa para Veículos Comerciais exibe concentração moderada, com fornecedores de primeiro nível estabelecidos mantendo liderança tecnológica enquanto enfrentam pressão de players regionais emergentes e restrições na cadeia de suprimentos de semicondutores que remodelam a dinâmica competitiva. Os líderes de mercado, incluindo Bosch, ZF Friedrichshafen e Nexteer Automotive, aproveitam suas capacidades de pesquisa e desenvolvimento e relacionamentos com fabricantes de equipamentos originais para avançar nas tecnologias de direção por fio e sistemas elétricos de alta saída. No entanto, o cenário competitivo está evoluindo à medida que as fronteiras tradicionais entre direção, eletrônica e software se tornam difusas. A análise de patentes revela intensa atividade de inovação em inteligência de sistemas de direção. A documentação do Instituto de Engenheiros Elétricos e Eletrônicos mostra depósitos significativos de patentes focados em integração de redes neurais, algoritmos de controle adaptativo e tecnologias de fusão de sensores que permitem compatibilidade com condução autônoma.

As ameaças competitivas emergentes incluem a integração vertical por fabricantes de veículos comerciais que buscam controlar tecnologias críticas e a entrada de empresas de semicondutores que desenvolvem soluções integradas de controle de direção que desafiam os relacionamentos tradicionais com fornecedores. A intensidade competitiva é amplificada pelos requisitos regulatórios de conformidade com a segurança funcional ISO 26262, que cria barreiras à entrada enquanto permite que fornecedores estabelecidos com expertise em validação mantenham sua posição de mercado. A convergência tecnológica cria oportunidades de espaço em branco em áreas como manutenção preditiva, integração de gestão de frotas e sistemas de direção para veículos autônomos, onde os fornecedores automotivos tradicionais competem com empresas de tecnologia e desenvolvedores de software. O cenário competitivo sugere que o sucesso a longo prazo requer equilibrar a expertise em engenharia mecânica com capacidades eletrônicas e de software, à medida que os sistemas de direção evoluem de componentes mecânicos para subsistemas inteligentes que habilitam automação e conectividade mais amplas do veículo.

Líderes do Setor de Direção Ativa para Veículos Comerciais

Robert Bosch GmbH

JTEKT Corporation

ZF Friedrichshafen AG

Nexteer Automotive

NSK Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2025: A Nexteer Automotive lançou a Direção Elétrica de Alta Saída com Assistência de Coluna com capacidade de torque de até 110 Nm, estendendo a direção elétrica para segmentos de veículos comerciais mais pesados anteriormente dominados por sistemas hidráulicos e possibilitando uma adoção mais ampla da direção elétrica em diversas plataformas de veículos.

- Fevereiro de 2025: A ZF Friedrichshafen iniciou a produção de sistemas de direção por fio para a plataforma de veículos comerciais da NIO, marcando um marco significativo na comercialização da direção totalmente eletrônica para aplicações de veículos pesados e demonstrando a prontidão tecnológica para integração com condução autônoma.

Principais Perguntas Respondidas no Relatório

Que valor a direção elétrica agrega em caminhões pesados?

Ela elimina as perdas da bomba acionada pelo motor, economizando até 4% de combustível e reduzindo o esforço do condutor, o que encurta o retorno do investimento para menos de dois anos em frotas de longa distância.

Como será o cronograma de implantação da direção por fio?

Frotas piloto estão em operação em 2025, e os fabricantes de equipamentos originais planejam produção em volume após 2027, uma vez concluída a validação ASIL D.

Qual região lidera a adoção da direção ativa?

A Ásia-Pacífico lidera com 48,25% da receita de 2024 e a CAGR mais rápida de 8,91%, devido a fortes mandatos de eletrificação.

Por que os sensores são o segmento de equipamentos de crescimento mais rápido?

A integração de direção por fio e sistemas de assistência avançada ao condutor requer retroalimentação de torque, ângulo e posição, impulsionando uma CAGR de 11,63% para o conteúdo de sensores.

Os caminhões existentes podem ser modernizados?

Sim, kits de pós-venda com unidades modulares de assistência elétrica permitem a modernização durante a manutenção regular, e o segmento cresce a uma CAGR de 8,21%.

Qual é o principal risco da cadeia de suprimentos?

A escassez de semicondutores prolonga os prazos de entrega de unidades de controle eletrônico para além de 50 semanas, levando os fornecedores a adotar duplo fornecimento ou integrar verticalmente a produção de chips.

Página atualizada pela última vez em: