Tamanho e Participação do Mercado de Direção de Potência Ativa

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Tamanho do Mercado (2025) | 11.31 Bilhões de dólares |

| Tamanho do Mercado (2030) | 18.36 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 10.17% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Direção de Potência Ativa por Mordor Intelligence

O tamanho do mercado de direção de potência ativa está em USD 11,31 bilhões em 2025 e está projetado para atingir USD 18,36 bilhões até 2030, traduzindo-se em um CAGR de 10,17% ao longo do período de previsão. Essa expansão sustentada está enraizada na rápida eletrificação do setor automotivo, em mandatos de segurança mais rigorosos e no progresso constante em direção a funções autônomas sem as mãos, todos exigindo direção precisa e controlada eletronicamente. A Direção Elétrica (EPS) permanece como a tecnologia âncora graças ao menor consumo de energia e à calibração de software mais simples. Ao mesmo tempo, as plataformas de direção por fio ganham impulso à medida que os programas de veículos premium e elétricos (VE) migram para o controle eletrônico completo. Os fabricantes de automóveis agora tratam o software de direção como uma fonte de receita, vendendo modos de desempenho para download e predefinições de conforto que renovam o veículo ao longo de sua vida útil. Enquanto isso, os fornecedores de Nível 1 combinam controle de direção, frenagem e chassi em arquiteturas de domínio centralizadas, permitindo integração mais rápida de atualizações remotas (OTA) e supervisão mais rigorosa de cibersegurança.

Principais Conclusões do Relatório

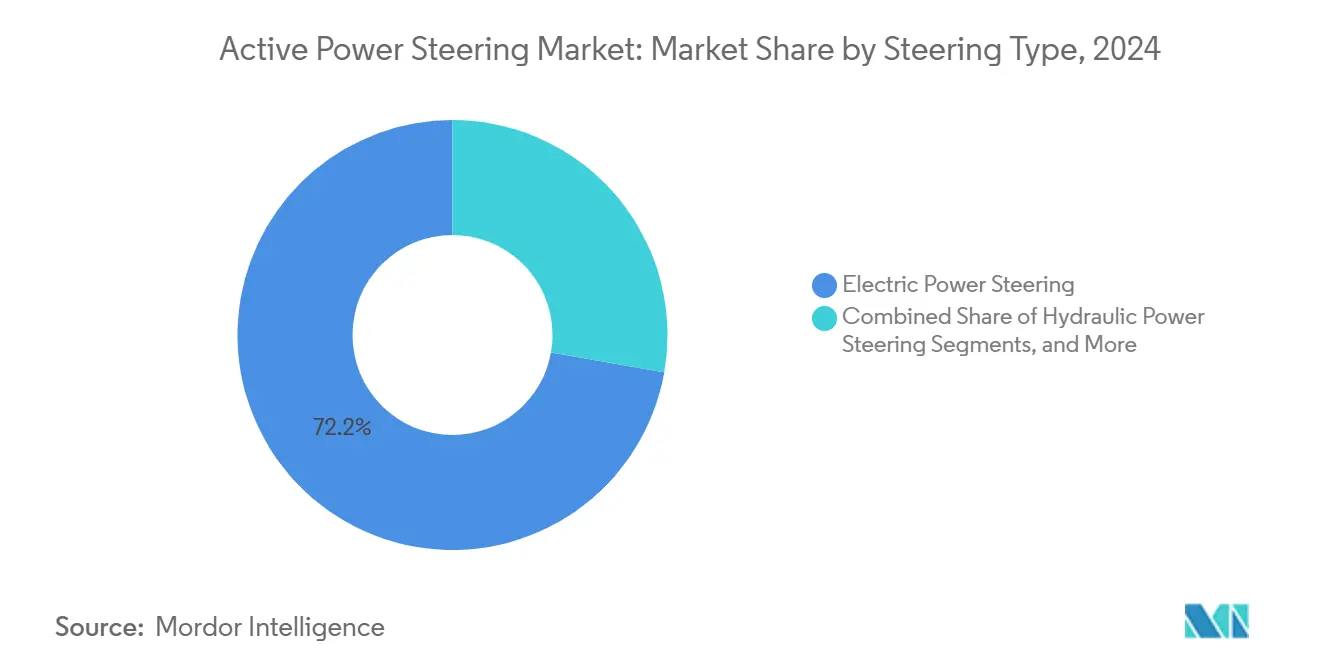

- Por tipo de direção, a EPS liderou com 72,22% da participação do mercado de direção de potência ativa em 2024, enquanto a direção por fio registrou o maior CAGR projetado de 12,32% até 2030.

- Por tipo de veículo, os automóveis de passeio detinham 63,81% do tamanho do mercado de direção de potência ativa em 2024, avançando a um CAGR de 11,98% até 2030.

- Por tipo de propulsão, as plataformas de motor de combustão interna (ICE) responderam por 77,87% da participação do mercado de direção de potência ativa em 2024, enquanto os veículos elétricos a bateria (BEV) têm previsão de expansão a um CAGR de 12,83% até 2030.

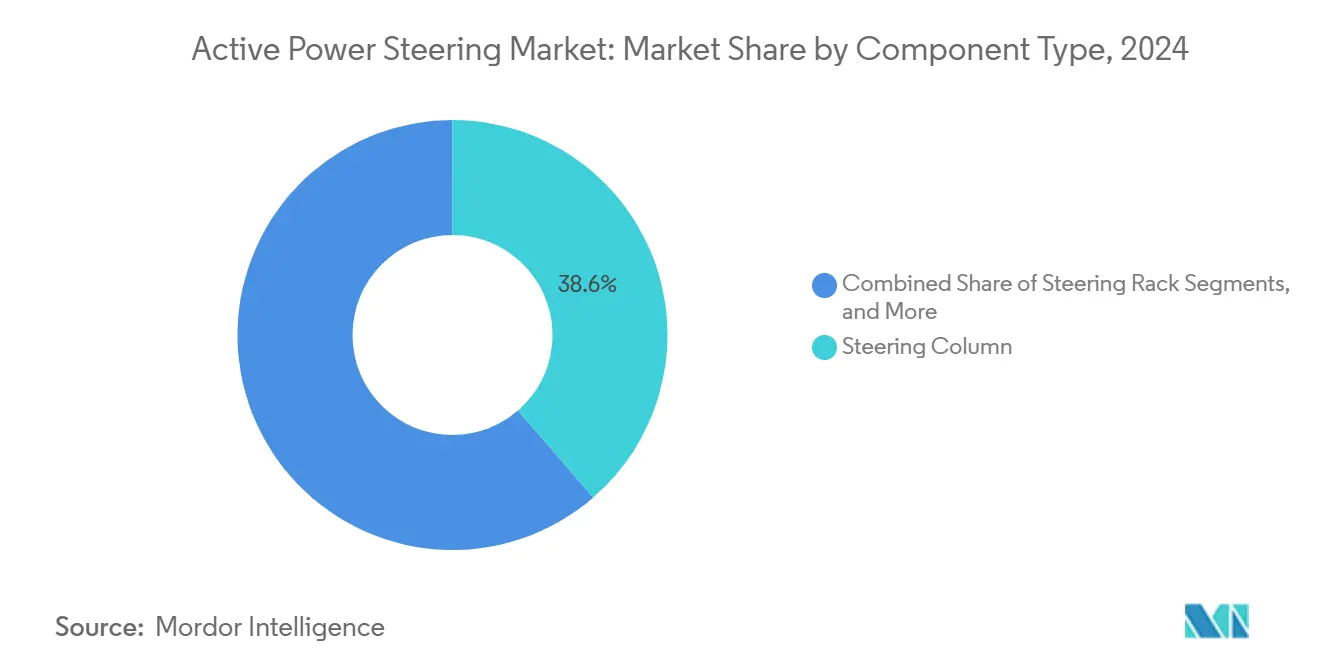

- Por componente, as colunas de direção capturaram 38,63% da participação do mercado de direção de potência ativa em 2024, enquanto os sensores representam o componente de crescimento mais rápido com um CAGR de 11,74% até 2030.

- Por canal de distribuição, as instalações OEM dominaram o mercado de direção de potência ativa, respondendo por 83,77% do tamanho em 2024, enquanto o segmento de pós-venda está preparado para um CAGR de 10,84% até 2030.

- Por geografia, a Ásia-Pacífico comandou 46,31% da participação do mercado de direção de potência ativa em 2024 e registra o crescimento regional mais rápido a um CAGR de 10,34% até 2030.

Tendências e Perspectivas do Mercado Global de Direção de Potência Ativa

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Impulso da Eletrificação Aumentando a Penetração da EPS | +2.1% | Global, liderado pela China e Europa | Médio prazo (2-4 anos) |

| Mandatos Governamentais de Segurança para Direção Compatível com ADAS | +1.8% | Europa e América do Norte, expandindo-se para a Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Migração dos OEMs para Plataformas de Direção Modulares | +1.5% | Global, concentrado em segmentos premium | Longo prazo (≥ 4 anos) |

| Redução de Custos em Motores Elétricos de Alto Torque | +1.3% | Centros de fabricação globais | Médio prazo (2-4 anos) |

| Atualizações Remotas de Software de Direção | +1.2% | Adoção antecipada na América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Fornecedores de Nível 1 Agrupando Direção por Fio com Controladores de Domínio | +0.9% | Redes globais de fornecedores de Nível 1 | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Impulso da Eletrificação Aumentando a Penetração da EPS

A Direção Elétrica tornou-se um recurso padrão em quase todos os veículos elétricos a bateria modernos, melhorando a eficiência energética e o conforto de condução. O inovador sistema de direção da KAYABA oferece economias de energia significativas em condições urbanas e rodoviárias em comparação com os sistemas hidráulicos tradicionais, ajudando a estender a autonomia de condução e a reduzir as preocupações com as limitações da bateria[1]"Estudo de Eficiência da Direção Elétrica KEEPS,", KAYABA Corporation, kayaba.co.jp. A eliminação das bombas acionadas por correia também libera espaço sob o capô para componentes de alta tensão e simplifica o roteamento térmico ao redor do conjunto de baterias. Os fabricantes chineses aproveitam a produção de motores verticalmente integrada para reduzir o custo do sistema e acelerar o lançamento em VEs compactos de alto volume [2]"Análise de Custo de Componentes de VE,", Associação Chinesa de Fabricantes de Automóveis, caam.org.cn. Os OEMs europeus vinculam a EPS a estratégias de frenagem regenerativa que recuperam energia de condução urbana, traduzindo-se em ganhos de autonomia reais em rotas urbanas densas[3]"Integração de Direção Regenerativa,", Associação Europeia de Fabricantes de Automóveis, acea.be. A calibração contínua de software permite que o mesmo hardware abranja desde a direção manual básica até a autonomia de Nível 3, transformando a EPS em uma porta de entrada flexível para funções futuras.

Mandatos Governamentais de Segurança para Direção Compatível com ADAS

Os reguladores incorporam cada vez mais a redundância de direção na aprovação de novos veículos. A regra de direção automatizada da UNECE WP.29 estabelece metas técnicas que os fornecedores globais devem cumprir até 2025. A NHTSA agora exige EPS de motor duplo ou mecanismos equivalentes à prova de falhas para automação de Nível 3 e superior, pressionando os OEMs a superdimensionar sensores e controladores [4]"Orientação para Veículos de Nível 3,", Administração Nacional de Segurança no Tráfego Rodoviário, nhtsa.gov. O Regulamento Geral de Segurança da Europa obriga as novas plataformas lançadas após julho de 2024 a incluir Manutenção de Faixa de Emergência, que somente unidades ativas podem executar com precisão de milissegundos. A ISO 26262 obriga os fabricantes a atingir a integridade ASIL-D, forçando encoders redundantes, trilhos de alimentação duplos e verificações de firmware independentes. Esses mandatos desqualificam as cremalheiras hidráulicas orientadas pelo custo e a direção assistida eletricamente como caminho de conformidade para modelos globais.

Atualizações Remotas de Software de Direção

A calibração de direção se junta ao infoentretenimento e ao ADAS como candidata a atualização remota. A pilha de atualização da Harman permite ajustes periódicos que compensam o desgaste dos pneus ou novos limites regulatórios sem visitas a concessionárias. O gateway seguro da NXP garante autenticação criptográfica, de modo que apenas binários de direção assinados sejam executados, satisfazendo o requisito da ISO 21434. A Hitachi Astemo agrega dados de frota para refinar os loops de controle, reduzindo as reclamações de garantia relacionadas à deriva da sensação de direção em percentuais de dois dígitos. O marketplace eSync da Excelfore sugere modos de direção por assinatura — econômico, conforto, pista — abrindo receita recorrente para os OEMs. A capacidade de atualização remota também prepara os veículos para o futuro contra ameaças emergentes de cibersegurança, permitindo a implantação oportuna de correções.

Fornecedores de Nível 1 Agrupando Direção por Fio com Controladores de Domínio

O cubiX da ZF Friedrichshafen AG mescla o controle de direção com o gerenciamento de frenagem e chassi, reduzindo a contagem de ECUs e simplificando o design do chicote do veículo. A SCCU da Continental coloca a direção por fio e o processamento de ADAS em um único microprocessador, executando comandos de torque de manutenção de faixa em microssegundos. O emparelhamento DRIVE da NVIDIA com fornecedores de direção impulsiona o feedback de força assistido por inteligência artificial que aprende o comportamento do motorista ao longo do tempo, adaptando as curvas de esforço para conforto ou esportividade. A centralização também simplifica as auditorias de segurança funcional porque um único controlador de domínio gerencia a redundância em múltiplos atuadores, em vez de caminhos de certificação separados. À medida que esses pacotes amadurecem, os fabricantes de componentes menores correm o risco de marginalização, a menos que se associem em ofertas de pilha completa.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto Custo do Sistema em Comparação com Unidades Hidráulicas Tradicionais | -1.9% | Global, agudo em segmentos sensíveis ao preço | Médio prazo (2-4 anos) |

| Preocupações com Confiabilidade em Arquiteturas Completas de Direção por Fio | -1.4% | Foco regulatório na Europa e América do Norte | Curto prazo (≤ 2 anos) |

| Fornecimento Restrito de Semicondutores para Sensores de Torque | -1.1% | Restrições na cadeia de suprimentos global | Curto prazo (≤ 2 anos) |

| Gargalos de Certificação de Cibersegurança | -0.8% | Mercados desenvolvidos com regulamentações rigorosas | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo do Sistema em Comparação com Unidades Hidráulicas Tradicionais

Os conjuntos de direção por fio custam de três a quatro vezes o custo da lista de materiais de uma configuração básica de cremalheira e pinhão, pois devem duplicar sensores, motores e controladores para satisfazer as regras de operação à prova de falhas. Os compradores de mercados emergentes frequentemente resistem ao preço premium, forçando os OEMs a reservar a direção totalmente eletrônica para acabamentos de maior margem. Marcas chinesas como a BYD buscam a integração vertical, reduzindo o custo instalado ao fabricar motores e ECUs internamente. Ainda assim, a validação de software, as auditorias de cibersegurança e os extensos testes de compatibilidade eletromagnética adicionam despesas independentemente de onde o hardware é fabricado. Até que os volumes aumentem ainda mais, o custo permanecerá um fator limitante fora dos segmentos premium e elétrico.

Gargalos de Certificação de Cibersegurança

A ISO/SAE 21434 impulsiona modelagem rigorosa de ameaças e testes de penetração para qualquer ECU de direção em rede. Caminhos nacionais distintos — NHTSA nos Estados Unidos, ENISA em toda a Europa — adicionam camadas paralelas de documentação e auditoria que consomem largura de banda de engenharia e estendem os cronogramas de lançamento. Os pipelines de atualização remota devem passar por revisões de segurança recorrentes, o que significa que a certificação não é mais um marco único, mas um ciclo de dever contínuo. A escassez de laboratórios de teste credenciados cria conflitos de agendamento quando múltiplos OEMs convergem em janelas de lançamento semelhantes. Embora os controladores de domínio centralizados ajudem ao abrigar menos alvos, o nível de segurança continuará aumentando junto com as regulamentações mais amplas de veículos conectados.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Direção: Dominância da EPS Impulsiona a Inovação em Direção por Fio

A EPS contribuiu com 72,22% de participação do mercado de direção de potência ativa em 2024, reforçando seu papel como a escolha padrão para eficiência e prontidão para ADAS. A direção por fio registra um CAGR de 12,32% até 2030, refletindo lançamentos de VEs premium que visam flexibilidade de cockpit e credenciais autônomas. À medida que os custos dos componentes caem, as plataformas de EPS incorporam cada vez mais ganchos de software — relação variável, correções de manutenção de faixa — que imitam as vantagens da direção por fio enquanto retêm uma coluna de backup física. As cremalheiras hidráulicas persistem em caminhões pesados, onde cargas extremas de direção e longos ciclos de serviço superam as economias de energia, mas sua participação se contrai à medida que os chassis eletrificados de serviço pesado se materializam. Os híbridos eletro-hidráulicos preenchem a lacuna em ônibus e caminhões vocacionais, acoplando a hidráulica familiar com válvulas digitais para habilitar funções de assistência ao motorista sem conversão elétrica completa. O mercado está, portanto, se bifurcando: a EPS lida com volume e sensibilidade ao custo, enquanto as cremalheiras puramente eletrônicas conquistam espaço à prova de futuro para automação de Nível 3 e superior.

Os fornecedores de segundo nível aproveitam espaços em branco oferecendo kits de direção por fio para retrofit em robôtaxis de baixa velocidade ou plataformas agrícolas onde a redundância mecânica é menos crítica. Enquanto isso, os principais fornecedores de Nível 1 integram EPS e direção por fio em um único roteiro de produto, garantindo um caminho de migração contínuo para os OEMs à medida que as regulamentações se tornam mais rigorosas. A compatibilidade de software permite que os fabricantes de automóveis ajustem a sensação de direção em acabamentos básicos e premium usando o mesmo pacote de motor/conjunto de engrenagens, reduzindo a proliferação de peças. Com o tempo, essa estratégia posiciona a direção por fio como um passo lógico quando a verificação, a estabilidade do fornecimento e a confiança do consumidor convergirem. Consequentemente, o mercado provavelmente exibirá gerações sobrepostas de tecnologia em vez de um ciclo de substituição limpo.

Por Tipo de Veículo: Automóveis de Passeio Lideram a Adoção em Todos os Segmentos

Os automóveis de passeio entregaram uma participação de 63,81% do mercado de direção de potência ativa em 2024, refletindo forte demanda do consumidor por assistência de estacionamento, centralização de faixa e economia de energia. A eletrificação de frotas em serviços de transporte por aplicativo e frotas corporativas aumenta ainda mais os volumes, pois os usuários cotidianos valorizam o esforço de direção reduzido e a assistência de segurança que diminui o risco de colisão. O CAGR de 11,98% do segmento sinaliza uma adoção mais ampla além dos modelos de luxo para hatchbacks compactos e SUVs de médio porte. As vans comerciais leves ficam atrás em volume, mas espelham as tendências dos automóveis à medida que o comércio eletrônico pressiona os operadores a reduzir a fadiga do motorista durante rotas urbanas densas. Os veículos comerciais médios e pesados dependem da direção de potência ativa para manutenção de faixa e amortecimento de vento cruzado, que são críticos para a segurança rodoviária e a integridade da carga.

Os ônibus integram colunas de assistência variável para facilitar manobras repetitivas em baixa velocidade, mantendo a estabilidade em velocidades de faixa expressa. A direção por fio oferece liberdade de layout de cockpit que poderia desbloquear interiores de ônibus autônomos, encorajando as agências de transporte a testar recursos premium. Em todas as categorias, o mercado ganha impulso adicional sempre que as seguradoras vinculam prêmios mais baixos a pacotes de ADAS validados por hardware de direção de potência ativa. À medida que os valores residuais dos veículos com direção eletrônica melhoram, os compradores que interpretam o custo total de propriedade inclinam a curva de adoção em favor das unidades ativas.

Por Tipo de Propulsão: Legado de Motor de Combustão Interna Encontra a Inovação dos VEs a Bateria

As plataformas de motor de combustão interna contribuíram com uma participação de 77,87% do mercado de direção de potência ativa em 2024, devido à sua vasta base instalada e à relativa facilidade de substituição de bombas hidráulicas por EPS. Dito isso, os VEs a bateria demonstram crescimento proporcional mais forte, adicionando lançamentos de produtos e taxas de adesão mais altas; seu CAGR de 12,83% até 2030 pressagia eventual liderança se as políticas atuais de eletrificação persistirem. Os híbridos e híbridos plug-in ficam no meio, aproveitando a EPS para limitar o consumo de combustível durante a operação frequente com o motor desligado. Embora sejam um nicho hoje, os programas de célula de combustível quase universalmente especificam direção por fio porque os projetistas desejam explorar arquiteturas de piso plano incompatíveis com colunas volumosas.

A divisão de propulsão destaca um período intermediário em que duas arquiteturas coexistem. Os OEMs otimizam o custo em plataformas legadas para fazer o retrofit de EPS com mínima perturbação do chassi. Em contraste, os chassis de VE de folha em branco integram a direção por fio desde o primeiro dia para desbloquear armazenamento frontal e interiores reconfiguráveis. As previsões de mercado, portanto, exibem rampas de adoção acentuadas para cremalheiras eletrônicas dentro dos VEs a bateria, enquanto a adoção em motores de combustão interna atinge um platô à medida que os ganhos incrementais se tornam mais difíceis de justificar em comparação com atualizações de trem de força ou recursos de conectividade.

Por Componente: Sensores Impulsionam a Funcionalidade de Próxima Geração

As colunas de direção tradicionais detinham uma participação de 38,63% do mercado de direção de potência ativa em 2024, sublinhando sua dominância residual em gerações de tecnologia mistas. No entanto, os sensores registram o CAGR mais ágil de 11,74% até 2030, graças a duas tendências: níveis mais altos de redundância e emulação mais rica da sensação de estrada. Cada cremalheira de direção por fio pode hospedar sensores de torque duplos, encoders de ângulo duplos e rastreadores de posição em dois eixos separados. O crescimento também decorre da incorporação de unidades de medição inercial dentro dos conjuntos de controle para suportar centralização de faixa e assistência de rodovia sem as mãos. As cremalheiras de direção evoluem de alojamentos mecânicos passivos para atuadores inteligentes incorporando engrenagens planetárias de alta relação e loops de resfriamento compactos ao redor de motores internos.

Os módulos de controle emergem como o centro inteligente da plataforma, agregando até 16 canais de entrada separados antes de emitir comandos de torque. Enquanto isso, componentes auxiliares — atuadores de feedback háptico, fontes de alimentação redundantes e chips de gateway seguro — expandem a lista de materiais. A composição dos componentes, portanto, inclina-se do ferro e alumínio para o silício e o software, sublinhando por que a eletrônica avançada agora dita os tetos de capacidade no mercado de direção de potência ativa.

Por Canal de Distribuição: Integração OEM Domina o Acesso ao Mercado

O OEM gerou uma participação de 83,77% do tamanho do mercado de direção de potência ativa em 2024, pois a direção afeta as métricas de homologação e garantia desde o primeiro dia. Os fabricantes de automóveis incorporam a calibração no desenvolvimento do chassi, tornando os retrofits posteriores complexos e custosos. No entanto, o pós-venda registra um CAGR saudável de 10,84% até 2030, à medida que frotas de serviço pesado e instaladores especializados fazem o retrofit de kits de EPS de manutenção de faixa para reduzir a exposição a acidentes. Os kits de retrofit geralmente visam caminhões Classe 8 e ônibus urbanos, onde as longas horas diárias amplificam os benefícios de alívio da fadiga.

Os limites regulatórios restringem as instalações informais; apenas peças certificadas de acordo com os padrões de fabricação originais podem interagir com os sistemas de segurança. Os centros de serviço autorizados, portanto, capturam a maior parte dos negócios de retrofit, dando aos fornecedores de Nível 1 um incentivo para licenciar projetos em vez de vender componentes no mercado cinza. Os incentivos governamentais para atualizações de segurança de frotas mais antigas em mercados emergentes podem expandir o volume endereçável, particularmente se as seguradoras concordarem com descontos de prêmio vinculados a instalações verificadas de direção de potência ativa.

Análise Geográfica

A Ásia-Pacífico detém uma participação de 46,31% do mercado de direção de potência ativa em 2024 e sustenta o maior CAGR de 10,34% até 2030, à medida que os subsídios para VEs da China, as regras de conteúdo local e a agilidade das startups se traduzem em uma direção agressiva da inovação. OEMs domésticos como a NIO instalam direção por fio em sedans de ponta para diferenciar a experiência do usuário e reivindicar prontidão antecipada para autonomia. O Japão contribui com profundidade tecnológica, com JTEKT Corporation e NSK Ltd exportando módulos de EPS para todo o mundo e canalizando o aprendizado das metas de eficiência de kei-cars para plataformas maiores. As casas de sistemas sul-coreanas aproveitam a expertise em eletrônica para integrar atualizações de direção por links 5G, ressoando com a estratégia de veículos conectados do país.

A América do Norte ocupa o segundo lugar em volume, estimulada pelos mandatos da NHTSA e pela preferência do consumidor por caminhonetes de alta assistência. A implementação de direção por fio da Tesla no Cybertruck é um ponto de prova de alta visibilidade que provavelmente se espalhará por linhas de modelos mais amplas. A adoção por frotas no transporte de longa distância alimenta ainda mais a demanda regional à medida que os operadores adotam a centralização de faixa para combater a escassez de motoristas. Os rigorosos limites de CO₂ da Europa e o Regulamento Geral de Segurança mantêm as taxas de adoção elevadas; as funções de manutenção de faixa de emergência exigem cremalheiras eletrônicas precisas.

A América do Sul, o Oriente Médio e a África contribuem com participações modestas, mas apresentam curvas aceleradas à medida que as plantas de montagem CKD adotam VEs projetados globalmente já equipados com direção de potência ativa. As tarifas de importação sobre bombas hidráulicas, em comparação com a crescente produção local de motores, ajudam a inclinar a paridade de custos em favor da EPS. As zonas de livre comércio regionais encorajam os fornecedores de Nível 1 multinacionais a instalar células de usinagem locais para cremalheiras, permitindo ciclos de fornecimento e qualificação mais rápidos. Como resultado, o mercado de direção de potência ativa exibe uma cascata clássica, com regiões maduras refinando a tecnologia e a escala de fabricação antes que a difusão alinhe os preços para as economias em desenvolvimento.

Cenário Competitivo

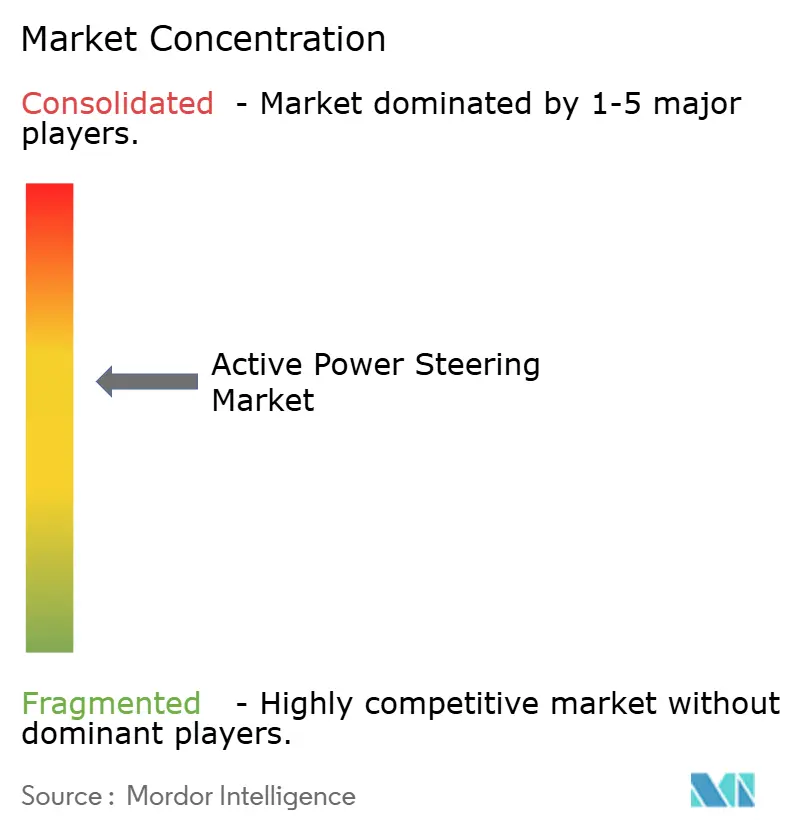

O mercado de direção de potência ativa é moderadamente concentrado, e os fornecedores de Nível 1 tradicionais detêm contratos consolidados, mas enfrentam desafiantes ágeis focados em software. Bosch, ZF Friedrichshafen AG, JTEKT Corporation, NSK Ltd, Nexteer Automotive Corporation e Continental controlam coletivamente uma fatia significativa dos contratos OEM graças a décadas de credibilidade em segurança funcional e presença de fabricação global. Sua força de capital financia a continuidade de P&D em materiais magnéticos, fusão de sensores e firmware com proteção cibernética.

Especialistas de nova geração como Schaeffler AG, Hyundai Mobis Co. Ltd e AutonomouStuff se diferenciam por meio de kits de direção por fio combinados com camadas de software proprietárias que podem ser personalizadas por marca. A direção definida por software remodela a dinâmica competitiva: a receita cresce com as unidades de hardware e os desbloqueios de recursos pós-venda entregues por assinatura. Os fornecedores de Nível 1 respondem agrupando a direção por fio com controladores de domínio, como evidenciado pelas linhas de produtos cubiX da ZF Friedrichshafen AG e SCCU da Continental, aumentando assim os custos de troca para os OEMs que já integram chassi e ADAS em placas únicas.

A corrida de propriedade intelectual ergue fossos defensivos, mas também desencadeia licenciamento cruzado; vários fornecedores do top três entraram em negociações confidenciais de pool de patentes no início de 2025 para evitar litígios que poderiam paralisar os lançamentos de programas. À medida que a convergência de preços se aproxima, os acordos de nível de serviço — cadência de atualização, painéis de manutenção preditiva, resposta de cibersegurança — tornam-se tão decisivos nas decisões de contrato quanto o custo puro do hardware. O mercado de direção de potência ativa, portanto, evolui para uma arena híbrida de produto mais serviço, onde o suporte contínuo e a análise de dados moldam a receita de longo prazo.

Líderes do Setor de Direção de Potência Ativa

Robert Bosch GmbH

ZF Friedrichshafen AG

JTEKT Corporation

NSK Ltd

Nexteer Automotive Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Julho de 2025: ZF Friedrichshafen AG anunciou que fornecerá à Mercedes-Benz tecnologia de direção por fio a partir de 2026. Isso marca a primeira introdução da tecnologia da ZF Friedrichshafen AG no mercado europeu por meio da Mercedes-Benz. As duas empresas colaboraram para desenvolver um sistema de direção por fio específico para a Mercedes-Benz, aproveitando a extensa expertise e experiência em sistemas da ZF Friedrichshafen AG.

- Fevereiro de 2025: NIO, fabricante de veículos elétricos inteligentes premium, e o grupo tecnológico alemão ZF Friedrichshafen AG alcançaram um marco em sua parceria estratégica. A integração da tecnologia de direção por fio da ZF Friedrichshafen AG no chassi "SkyRide" do veículo executivo flagship ET9 da NIO marca o início da produção em série deste sistema de direção de precisão. O ET9 é o primeiro modelo construído na plataforma NT 3.0 da NIO.

Escopo do Relatório Global do Mercado de Direção de Potência Ativa

| Direção Hidráulica (HPS) |

| Direção Elétrica (EPS) |

| Direção Eletro-Hidráulica (EHPS) |

| Direção por Fio |

| Automóveis de Passeio |

| Veículos Comerciais Leves (VCL) |

| Veículos Comerciais Médios e Pesados (VCMP) |

| Ônibus e Autocares |

| Motor de Combustão Interna (ICE) |

| Veículo Elétrico a Bateria (BEV) |

| Veículo Elétrico Híbrido Plug-in (PHEV) |

| Veículo Elétrico Híbrido (HEV) |

| Veículo Elétrico a Célula de Combustível (FCEV) |

| Coluna de Direção |

| Cremalheira de Direção |

| Sensores |

| Módulos de Controle |

| Outros |

| Fabricante de Equipamento Original (OEM) |

| Pós-Venda |

| América do Norte | Estados Unidos |

| Canadá | |

| Restante da América do Norte | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Europa | Reino Unido |

| Alemanha | |

| Espanha | |

| Itália | |

| França | |

| Rússia | |

| Restante da Europa | |

| Ásia-Pacífico | Índia |

| China | |

| Japão | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | Emirados Árabes Unidos |

| Arábia Saudita | |

| Turquia | |

| Egito | |

| África do Sul | |

| Restante do Oriente Médio e África |

| Por Tipo de Direção | Direção Hidráulica (HPS) | |

| Direção Elétrica (EPS) | ||

| Direção Eletro-Hidráulica (EHPS) | ||

| Direção por Fio | ||

| Por Tipo de Veículo | Automóveis de Passeio | |

| Veículos Comerciais Leves (VCL) | ||

| Veículos Comerciais Médios e Pesados (VCMP) | ||

| Ônibus e Autocares | ||

| Por Tipo de Propulsão | Motor de Combustão Interna (ICE) | |

| Veículo Elétrico a Bateria (BEV) | ||

| Veículo Elétrico Híbrido Plug-in (PHEV) | ||

| Veículo Elétrico Híbrido (HEV) | ||

| Veículo Elétrico a Célula de Combustível (FCEV) | ||

| Por Componente | Coluna de Direção | |

| Cremalheira de Direção | ||

| Sensores | ||

| Módulos de Controle | ||

| Outros | ||

| Por Canal de Distribuição | Fabricante de Equipamento Original (OEM) | |

| Pós-Venda | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| Restante da América do Norte | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Reino Unido | |

| Alemanha | ||

| Espanha | ||

| Itália | ||

| França | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | Índia | |

| China | ||

| Japão | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Emirados Árabes Unidos | |

| Arábia Saudita | ||

| Turquia | ||

| Egito | ||

| África do Sul | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de direção de potência ativa?

O tamanho do mercado de direção de potência ativa é de USD 11,31 bilhões em 2025 e tem previsão de atingir USD 18,36 bilhões até 2030.

Qual tecnologia de direção detém a maior participação atualmente?

A Direção Elétrica domina com 72,22% de participação do mercado de direção ativa em 2024.

Qual categoria de veículo está adotando a direção ativa mais rapidamente?

Os automóveis de passeio detêm 63,81% de participação e estão se expandindo a um CAGR de 11,98% até 2030.

Com que rapidez a direção por fio está crescendo?

O segmento de direção por fio está registrando um CAGR de 12,32%, o ritmo mais rápido entre os tipos de direção.

O que restringe a adoção mais ampla da direção por fio?

O alto custo do sistema, a percepção de confiabilidade, os limites de fornecimento de semicondutores e a longa certificação de cibersegurança moderam o crescimento de curto prazo.

Página atualizada pela última vez em: