Tamanho e Participação do Mercado de Direção Elétrica Assistida

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 30.56 Bilhões de dólares |

| Tamanho do Mercado (2031) | 38.86 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.92% CAGR |

| Mercado de Crescimento Mais Rápido | América do Sul |

| Maior Mercado | Ásia-Pacífico |

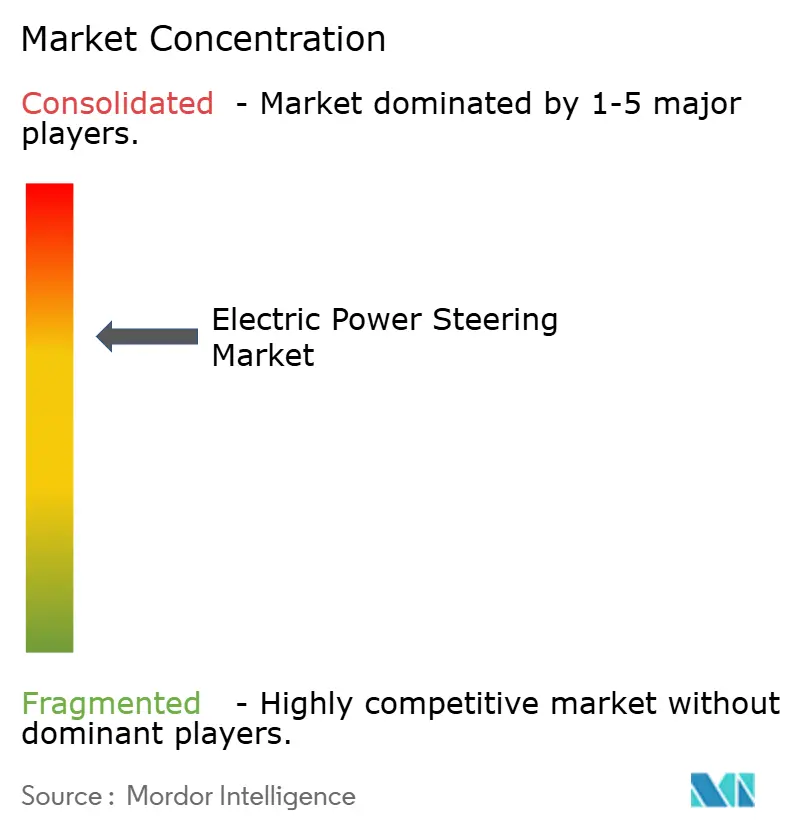

| Concentração do Mercado | Médio |

Principais jogadores*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Direção Elétrica Assistida por Mordor Intelligence

O tamanho do mercado de direção elétrica assistida foi avaliado em USD 29,13 bilhões em 2025 e estima-se que cresça de USD 30,56 bilhões em 2026 para atingir USD 38,86 bilhões até 2031, a uma CAGR de 4,92% durante o período de previsão (2026-2031). A crescente penetração da direção por fio, regras mais rígidas de eficiência de combustível e a transição para veículos definidos por software sustentam essa trajetória constante. Os fabricantes de automóveis agora enfatizam a calibração inteligente de software fornecida por meio de atualizações via rede, utilizando o sistema de direção como porta de entrada para a personalização em massa. Os fornecedores estão migrando de uma expertise puramente mecânica para arquiteturas eletrônicas integradas que cumprem as normas de cibersegurança ISO/SAE 21434 e UN R155. Ao mesmo tempo, a participação dominante da Ásia-Pacífico se apoia na escala de veículos elétricos da China e no legado de componentes de precisão do Japão. A acelerada adoção de veículos elétricos na América do Sul sinaliza a próxima onda de demanda em mercados sensíveis ao custo. Os fornecedores Tier-1 estabelecidos defendem sua posição agrupando unidades de controle eletrônico, sensores e projetos de motores em módulos completos que podem ser validados conforme os mandatos evolutivos de ADAS.

Principais Conclusões do Relatório

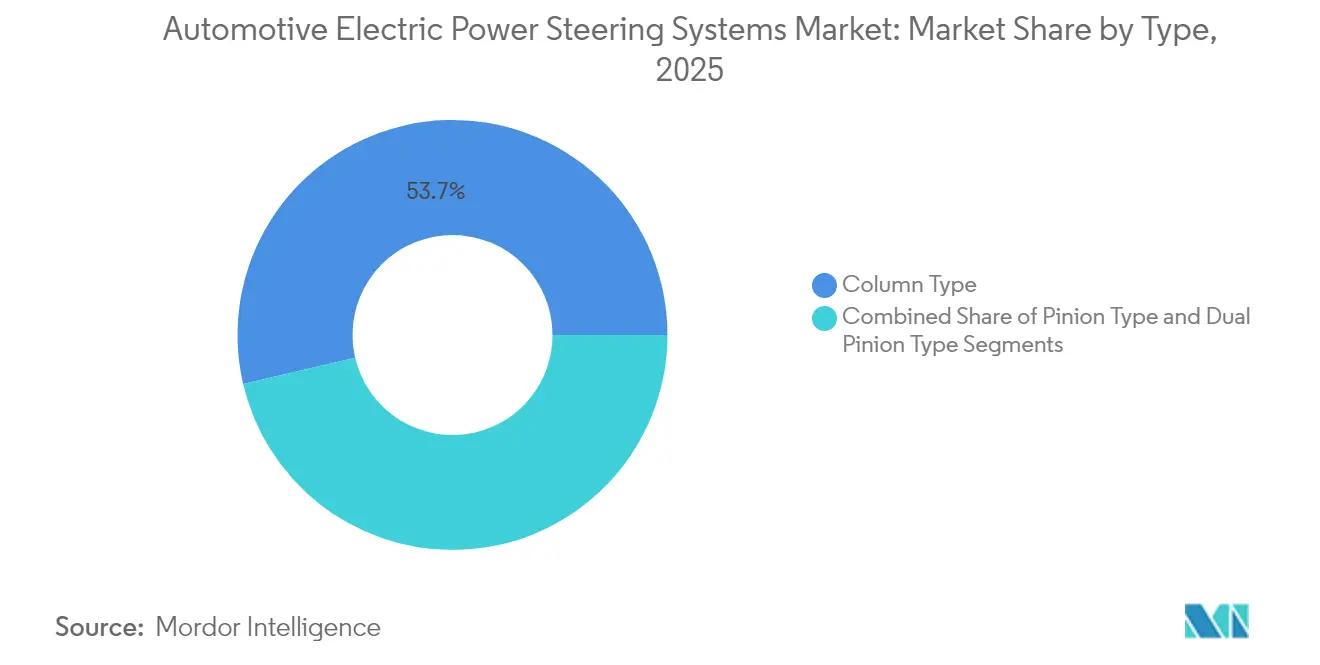

- Por tipo, os sistemas do tipo coluna lideraram com 53,65% da participação do mercado de direção elétrica assistida em 2025; o Tipo de Pinhão Duplo deve expandir-se a uma CAGR de 11,07% até 2031.

- Por propulsão, os veículos com motor de combustão interna detinham 61,05% do mercado de direção elétrica assistida em 2025, enquanto os veículos elétricos a bateria registrarão a CAGR mais rápida de 15,92%.

- Por componente, a cremalheira/coluna de direção representou 42,12% do tamanho do mercado de direção elétrica assistida em 2025; os componentes de sensor registram a maior CAGR de 9,86% até 2031.

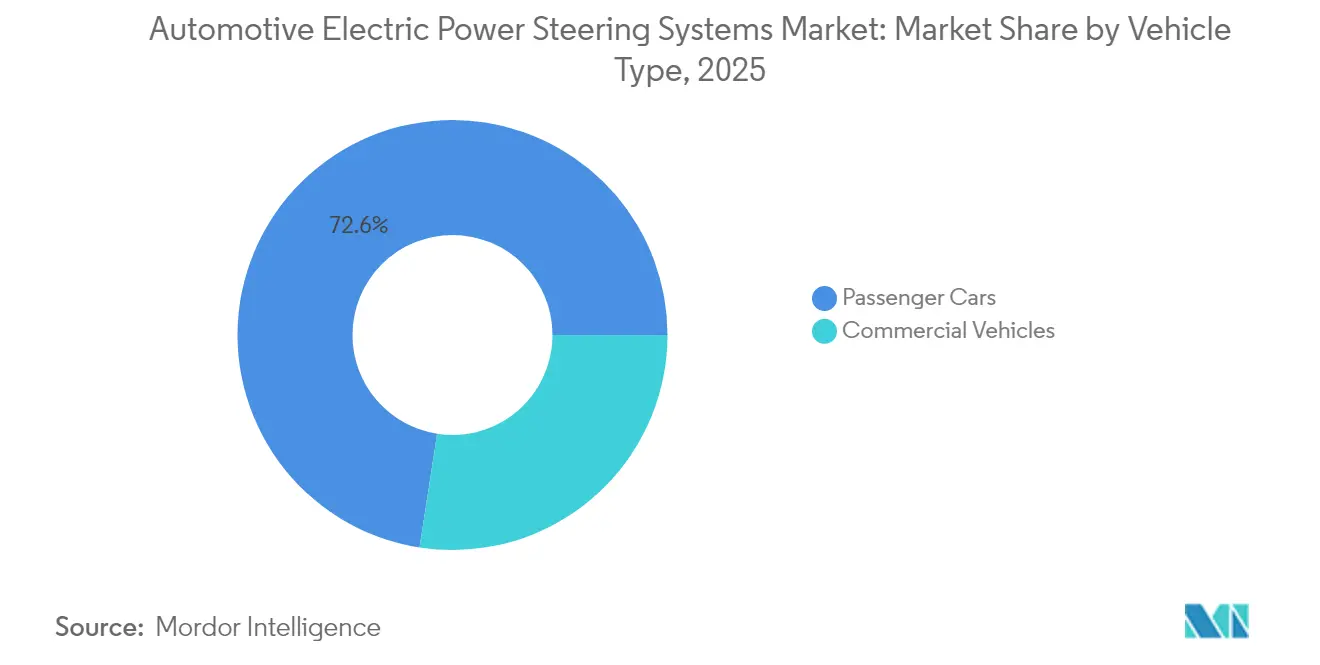

- Por categoria de veículo, os automóveis de passeio dominaram com 72,55% de participação em 2025, enquanto os veículos comerciais estão projetados para uma CAGR de 9,32%.

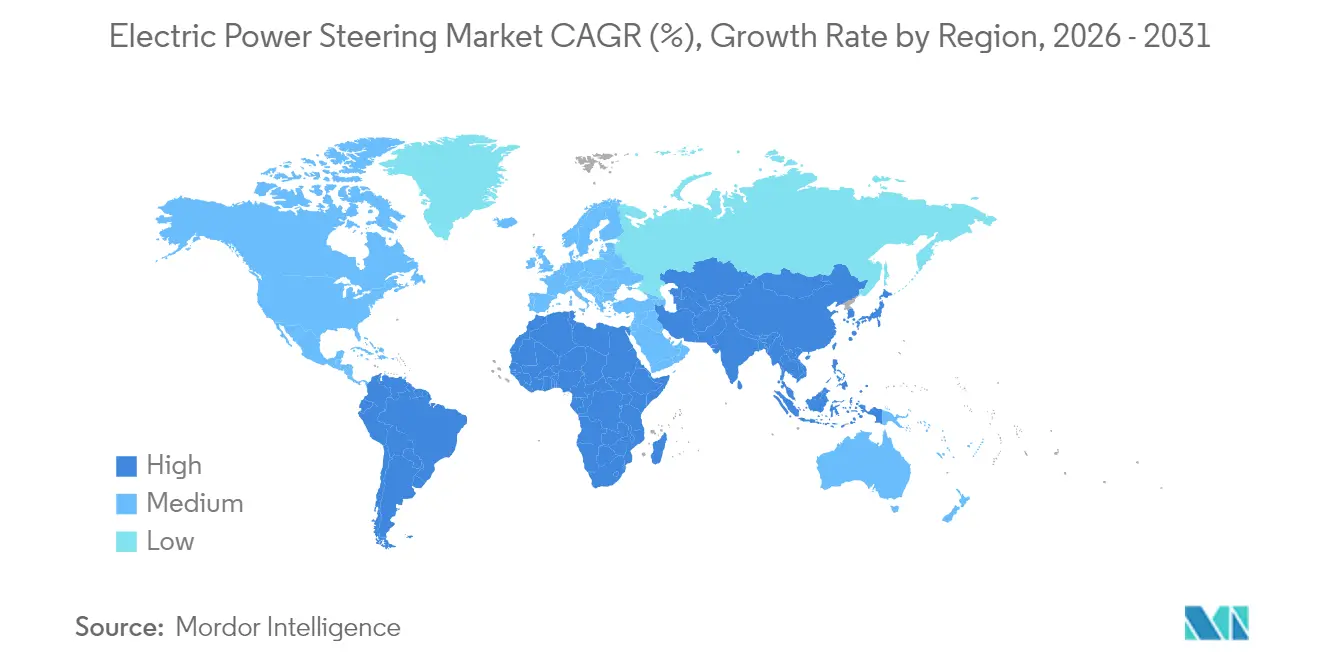

- Por região, a Ásia-Pacífico capturou 46,35% da receita em 2025; a América do Sul deve avançar a uma CAGR de 8,94% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Direção Elétrica Assistida

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Eletrificação das Plataformas de Veículos | +1.8% | Global, com Ásia-Pacífico e Europa liderando a adoção | Médio prazo (2-4 anos) |

| Eficiência de Combustível e Redução de Emissões | +1.2% | Global, impulsionado pelas regulamentações CAFE da NHTSA e da UE | Longo prazo (≥ 4 anos) |

| Mandatos Regulatórios | +0.9% | América do Norte e UE como primários, expandindo-se para a Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Avanços em P&D de Direção por Fio | +0.7% | Segmentos premium globalmente, adoção antecipada na China | Longo prazo (≥ 4 anos) |

| Colaboração em Módulos de Trem de Força Elétrico de 48 V | +0.4% | Foco na Europa e América do Norte | Médio prazo (2-4 anos) |

| Calibração de Direção por Software via Rede | +0.3% | Mercados de veículos definidos por software globalmente | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Rápida Eletrificação das Plataformas de Veículos

A eletrificação de veículos reformula fundamentalmente os padrões de adoção de direção elétrica assistida ao eliminar as perdas parasitas inerentes aos sistemas hidráulicos que drenam a potência do motor de combustão interna. Os veículos elétricos demandam soluções de direção energeticamente eficientes, com sistemas de direção elétrica assistida híbridos demonstrando redução de mais de 50% no consumo de energia em comparação com a direção hidráulica convencional em aplicações de veículos comerciais. A transição se acelera à medida que os fabricantes de automóveis reconhecem a direção elétrica assistida como infraestrutura essencial para a integração da frenagem regenerativa e a otimização da autonomia da bateria. Os padrões de Economia Média de Combustível Corporativo da NHTSA para os anos-modelo 2027-2031 exigem melhorias anuais de 2% na eficiência de combustível, tornando a adoção de direção elétrica assistida economicamente inevitável para veículos com motor de combustão interna, ao mesmo tempo que proporciona vantagens competitivas para veículos elétricos[1]"Padrões de Economia Média de Combustível Corporativo para Automóveis de Passeio e Caminhões Leves para os Anos-Modelo 2027 e Posteriores e Padrões de Eficiência de Combustível para Caminhonetes e Vans de Serviço Pesado para os Anos-Modelo 2030 e Posteriores", NHTSA, nhtsa.gov. . Essa pressão regulatória cria uma dinâmica de mercado dual em que a direção elétrica assistida se torna orientada pela conformidade para veículos tradicionais e aprimoradora de desempenho para plataformas elétricas.

Crescente Demanda por Eficiência de Combustível e Redução de Emissões

Os mandatos de eficiência de combustível impulsionam a adoção de direção elétrica assistida por meio de benefícios mensuráveis de consumo, com estudos do Conselho Nacional de Pesquisa indicando redução de 1,3% no consumo de combustível para carros de médio porte e 1,1% para carros grandes ao substituir sistemas hidráulicos. Os ganhos de eficiência se acumulam nas operações de frota, tornando a direção elétrica assistida economicamente atraente para operadores de veículos comerciais que enfrentam custos crescentes de combustível e mecanismos de precificação de carbono. O Regulamento Geral de Segurança II da União Europeia, em vigor desde julho de 2024, exige tecnologias avançadas de segurança que se integram perfeitamente aos sistemas de direção elétrica assistida, criando sinergias regulatórias que aceleram a adoção. A convergência de requisitos de eficiência e mandatos de segurança consolida a direção elétrica assistida como tecnologia fundamental, e não como equipamento opcional. Os operadores de frota reconhecem cada vez mais a direção elétrica assistida como um investimento em infraestrutura que proporciona reduções imediatas nos custos operacionais, ao mesmo tempo que viabiliza futuras capacidades autônomas.

Mandatos Regulatórios para Integração de ADAS

Os requisitos de integração de Sistemas Avançados de Assistência ao Condutor criam dependências técnicas que favorecem a direção elétrica assistida em detrimento das alternativas hidráulicas, devido à precisão do controle eletrônico e às capacidades de velocidade de resposta. A Comissão Econômica das Nações Unidas para a Europa adotou disposições para sistemas de direção por fio e atualizou os Regulamentos da ONU nos 79 e 171, estabelecendo estruturas internacionais que padronizam os protocolos de integração de direção elétrica assistida com ADAS. As atualizações do Programa de Avaliação de Novos Veículos da NHTSA para o ano-modelo 2026 exigem avaliações de Alerta de Ponto Cego, Assistência de Manutenção de Faixa e Frenagem Automática de Emergência para Pedestres, todas exigindo precisão de nível de direção elétrica assistida para operação eficaz[2]"Aviso de Decisão Final do Programa de Avaliação de Novos Veículos - Sistemas Avançados de Assistência ao Condutor e Roteiro", Registro Federal, federalregister.gov.. O cronograma regulatório cria urgência de mercado à medida que os fabricantes devem integrar esses sistemas até prazos específicos, eliminando estratégias de adoção gradual. As regulamentações europeias enfatizam particularmente a proteção de usuários vulneráveis da via pública, exigindo sistemas de direção capazes de manobras de intervenção de emergência que excedem as capacidades de resposta dos sistemas hidráulicos.

Avanços em P&D de Direção por Fio

A tecnologia de direção por fio elimina as ligações mecânicas entre o volante e as rodas, permitindo relações de direção variáveis e maior segurança por meio de arquiteturas eletrônicas redundantes. O cronograma de lançamento da Mercedes-Benz em 2026 para a direção por fio no EQS atualizado representa a primeira implantação de um fabricante alemão, com feedback de direção personalizável e melhor manobrabilidade em estacionamento. Os contratos de produção em volume da ZF e a integração no NIO ET9 demonstram viabilidade comercial além dos segmentos premium, com a ZF afirmando potencial significativo de captura de participação de mercado até 2030. A tecnologia permite flexibilidade no design de interiores ao possibilitar volantes retráteis e apoia a condução autônoma por meio de controle eletrônico preciso. As aplicações em veículos comerciais mostram potencial, com os sistemas de direção elétrica assistida da ZF fornecendo até 8.000 Nm de torque de saída sem necessidade de fluido hidráulico, reduzindo a complexidade de manutenção e melhorando a confiabilidade.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Custo Unitário Mais Elevado em Comparação com Sistemas Hidráulicos | -0.8% | Mercados emergentes, segmentos sensíveis ao preço globalmente | Curto prazo (≤ 2 anos) |

| Sensação de Direção Limitada e Preocupações com Segurança | -0.6% | Mercados emergentes da Ásia-Pacífico, aplicações rurais | Médio prazo (2–4 anos) |

| Volatilidade da Cadeia de Suprimentos de Semicondutores | -0.4% | Global, com impacto agudo na fabricação da Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Riscos de Cibersegurança | -0.2% | Mercados de veículos conectados globalmente | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Custo Unitário Mais Elevado em Comparação com Sistemas Hidráulicos em Carros de Baixo Custo

A competitividade de custos continua sendo desafiadora em segmentos de mercado sensíveis ao preço, onde os sistemas hidráulicos mantêm vantagens econômicas apesar das ineficiências operacionais. Os fabricantes de automóveis indianos demonstram abordagens variadas para a gestão de custos, com a Tata Motors alcançando 80% de localização para os componentes do Harrier EV, enquanto empresas como a Ola Electric desenvolvem motores sem ímãs para evitar dependências de materiais de terras raras. O diferencial de custo torna-se mais pronunciado à medida que as restrições de exportação de terras raras da China criam pressões na cadeia de suprimentos, com a Índia considerando a flexibilização dos requisitos de 50% de localização para manter a viabilidade da fabricação de veículos elétricos. As economias de escala de fabricação favorecem os fornecedores de sistemas hidráulicos estabelecidos nos segmentos de volume, criando uma bifurcação de mercado em que os veículos premium adotam a direção elétrica assistida enquanto os segmentos econômicos resistem à transição. O desafio se intensifica nas aplicações de veículos comerciais, onde os custos iniciais de capital impactam diretamente a rentabilidade da frota, exigindo uma demonstração clara de economias operacionais para justificar preços de aquisição mais elevados.

Sensação de Direção Limitada e Preocupações com Segurança em Mercados Emergentes

Os desafios de aceitação pelo consumidor persistem em mercados onde os motoristas esperam características tradicionais de feedback da direção hidráulica, particularmente em aplicações comerciais e agrícolas que exigem sensoriamento preciso de carga. Os fabricantes japoneses de autopeças reconhecem a dificuldade de adaptar os sistemas de direção elétrica assistida para veículos mais pesados, mantendo a dependência da direção hidráulica eletronicamente controlada para aplicações que requerem força de direção substancial. A lacuna de percepção de segurança torna-se crítica em mercados emergentes, onde as condições de infraestrutura exigem sistemas de direção robustos capazes de lidar com superfícies de estrada precárias e condições operacionais extremas. As preocupações com cibersegurança agravam os problemas de aceitação, pois os requisitos de conformidade com a ISO/SAE 21434 criam complexidade que pode não estar alinhada com as prioridades do mercado local ou as capacidades técnicas. Os operadores rurais e comerciais valorizam particularmente a confiabilidade mecânica em detrimento da sofisticação eletrônica, criando resistência de mercado que retarda as taxas de adoção em segmentos geográficos específicos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo: Os Sistemas do Tipo Coluna Dominam, mas Enfrentam um Desafio Crescente dos Projetos de Pinhão Duplo.

Os sistemas de direção elétrica assistida do Tipo de Coluna comandaram uma participação de mercado de 53,65% em 2025, refletindo suas vantagens de integração estabelecidas e custo-efetividade para plataformas de veículos convencionais. No entanto, as configurações do tipo pinhão duplo emergem como o segmento de crescimento mais rápido, com CAGR de 11,07% até 2031, impulsionadas pelos requisitos de precisão para aplicações de condução autônoma e características aprimoradas de resposta de direção. Os sistemas do Tipo de Pinhão mantêm uma presença de mercado estável em aplicações de médio alcance, oferecendo desempenho equilibrado entre custo e capacidade. A evolução do segmento reflete o posicionamento estratégico dos fabricantes para os requisitos de mobilidade futura, onde a precisão de direção se torna crítica para funções autônomas de segurança crítica.

A implantação da tecnologia de direção por fio da ZF no ET9 da NIO demonstra como a arquitetura avançada permite novos designs de volante e melhor manobrabilidade, beneficiando particularmente as plataformas de veículos elétricos. Os sistemas do Tipo de Coluna retêm vantagens em aplicações de retrofit e segmentos sensíveis ao custo, enquanto as configurações de Pinhão Duplo atraem fabricantes premium que buscam experiências de condução diferenciadas. A progressão tecnológica sugere uma bifurcação de mercado em que os segmentos de volume priorizam a confiabilidade comprovada do Tipo de Coluna, enquanto as aplicações orientadas para desempenho migram para as capacidades de precisão do Pinhão Duplo.

Por Tipo de Componente: O Crescimento de Sensores Supera o Hardware Tradicional

Os componentes de Cremalheira/Coluna de Direção mantiveram 42,12% de participação de mercado em 2025, representando a base mecânica dos sistemas de direção elétrica assistida em todos os tipos de veículos. Os componentes de sensor aceleram mais rapidamente, com CAGR de 9,86% até 2031, refletindo a crescente sofisticação dos mecanismos de feedback necessários para a integração de sistemas avançados de assistência ao condutor. Os segmentos de Motor de Direção fornecem desempenho consistente como o componente de atuação primário, enquanto os Outros Tipos de Componentes abrangem tecnologias emergentes como módulos de cibersegurança e capacidades de atualização via rede. A evolução do mix de componentes indica a maturação do mercado além da eletrificação básica em direção a arquiteturas de sistemas inteligentes.

A trajetória de crescimento dos sensores está alinhada com os requisitos regulatórios para sistemas aprimorados de segurança veicular, onde o feedback preciso permite intervenções de direção de emergência e funções de assistência de manutenção de faixa. O desenvolvimento pela NSK de Atuadores de Feedback de Força e Atuadores de Roda de Direção para aplicações de direção por fio exemplifica a sofisticação de componentes necessária para sistemas de direção de próxima geração. Os componentes mecânicos tradicionais enfrentam pressão de comoditização, enquanto os componentes eletrônicos comandam preços premium por meio de funcionalidade avançada, reformulando as propostas de valor dos fornecedores e a dinâmica competitiva.

Por Tipo de Veículo: Veículos Comerciais Impulsionam Crescimento Inesperado

Os Automóveis de Passeio dominaram com 72,55% de participação de mercado em 2025, refletindo a adoção antecipada de direção elétrica assistida pelo segmento e as vantagens de produção em volume. Os Veículos Comerciais emergem como o segmento de crescimento mais rápido, com CAGR de 9,32% até 2031, impulsionados pelo reconhecimento dos operadores de frota dos benefícios de custo operacional e pelos requisitos de conformidade regulatória. A aceleração dos veículos comerciais reflete padrões de adoção atrasada em que o ceticismo inicial cede lugar a ganhos de eficiência demonstrados e reduções nos custos de manutenção. As aplicações de frota valorizam os menores requisitos de manutenção dos sistemas de direção elétrica assistida em comparação com as alternativas hidráulicas, com as economias de energia se traduzindo diretamente em rentabilidade operacional.

Os sistemas de direção elétrica assistida híbridos em veículos comerciais demonstram redução de mais de 50% no consumo de energia em comparação com os sistemas hidráulicos convencionais, tornando a adoção economicamente atraente para operadores de frota que enfrentam pressões de custos de combustível. A transição dos veículos comerciais se acelera à medida que os fabricantes desenvolvem sistemas capazes de lidar com requisitos de torque mais elevados, mantendo os padrões de confiabilidade para operações comerciais. Os sistemas de direção elétrica assistida da ZF para veículos comerciais fornecem até 8.000 Nm de torque de saída sem fluido hidráulico, abordando as preocupações tradicionais sobre capacidade de potência enquanto elimina a complexidade de manutenção.

Por Tipo de Propulsão: Veículos Elétricos a Bateria Lideram a Transformação

Os veículos com motor de combustão interna retiveram 61,05% de participação de mercado em 2025, representando a base instalada de plataformas automotivas tradicionais ainda em transição para sistemas de direção elétrica. Os Veículos Elétricos a Bateria impulsionam o crescimento do mercado a uma CAGR de 15,92% até 2031, criando demanda por sistemas de direção elétrica assistida otimizados para eficiência energética e integração de frenagem regenerativa. Os Veículos Híbridos ocupam o meio-termo, exigindo sistemas de direção elétrica assistida capazes de operação contínua em múltiplos modos de trem de força. A segmentação por tipo de propulsão revela como a eletrificação de veículos reformula fundamentalmente os requisitos e as expectativas de desempenho dos sistemas de direção.

As aplicações em veículos elétricos a bateria demandam sistemas de direção elétrica assistida que minimizem as perdas parasitas enquanto suportam recursos avançados como condução com um pedal e coordenação de frenagem regenerativa. O imperativo de eficiência energética impulsiona a inovação no design de motores e nos algoritmos de controle, com os fabricantes desenvolvendo soluções sem terras raras para abordar as vulnerabilidades da cadeia de suprimentos destacadas pelas restrições de exportação da China. As aplicações em veículos com motor de combustão interna focam em melhorias de eficiência de combustível, onde os sistemas de direção elétrica assistida proporcionam benefícios mensuráveis de consumo que ajudam os fabricantes a atender aos requisitos regulatórios cada vez mais rigorosos.

Análise Geográfica

A Ásia-Pacífico ancorou 46,35% da receita do mercado de direção elétrica assistida em 2025. O ecossistema de veículos elétricos verticalmente integrado da China agrupa controladores de motores domésticos, domínios de veículos e engrenagens de direção em módulos competitivos em custo que atendem a programas locais e de exportação. A adoção da direção por fio da ZF pela NIO sublinha a prontidão da China para avançar diretamente para arquiteturas avançadas. O Japão, por sua vez, protege a liderança em rolamentos de alta precisão e sensores de ângulo, permitindo que os fornecedores locais vendam subconjuntos críticos para Tier-1s globais. Os incentivos governamentais para a neutralidade de carbono aceleram a demanda, e a capacidade regional garante a disponibilidade de componentes.

A Europa representa uma arena madura, mas orientada por regulamentações. O Regulamento Geral de Segurança II da UE obriga os fabricantes de equipamentos originais a instalar funções de manutenção de faixa e prevenção de atropelamento de pedestres que dependem da precisão da direção elétrica assistida. Os fornecedores se beneficiam de ciclos de planejamento estáveis, pois as datas de implementação estão fixadas. As regras de cibersegurança de meados da década elevam ainda mais as barreiras, consolidando o volume entre as empresas com equipes de software dedicadas.

A América do Norte foca nos mandatos de eficiência. Os padrões CAFE da NHTSA impõem ganhos anuais de 2% para frotas de passeio até 2031. A América do Sul, liderada pelo Brasil, é a região de expansão mais rápida, com CAGR de 8,94% até 2031. Um aumento de 90% nas vendas de veículos elétricos em 2024 demonstrou demanda reprimida após a isenção de impostos para módulos de bateria importados. A Stellantis seguiu com um compromisso de EUR 5,6 bilhões para desenvolver trens de força Bio-Híbridos que integram direção elétrica assistida para flexibilidade de combustível duplo. O crescimento da região ilustra o salto tecnológico, contornando a predominância hidráulica.

Panorama regulatório

O design, a validação e a homologação de EPS estão cada vez mais sujeitos às estruturas de conformidade de segurança, equipamentos de direção e veículos conectados, com a segurança funcional ISO 26262 permanecendo como o requisito fundamental para a assistência de direção crítica em segurança (incluindo análise de risco focada em ASIL para assistência não intencional). No lado dos equipamentos de direção, a Regulamentação da ONU nº 79 continua sendo a principal estrutura internacional para sistemas de direção, e suas atualizações contínuas em torno das Funções de Direção Comandada Automatizada (ACSF) reforçam as expectativas para controle eletrônico, comportamento de aviso ao motorista e desativação, e conceitos de redundância que favorecem as arquiteturas EPS e steer-by-wire.

A padronização do steer-by-wire também está avançando por meio de normas formais e trabalhos regulatórios da ONU. O UNECE GRVA iniciou a série 05 de emendas à Regulamentação da ONU nº 79 em dezembro de 2025, e o UNECE WP.29 considerou e votou múltiplos suplementos e correções vinculados à UN R79 em junho de 2026, reforçando o ritmo de conformidade que as OEMs e os fornecedores de Nível 1 devem planejar. Paralelamente, a ISO 19725:2026 fornece diretrizes de segurança de sistema específicas para sistemas steer-by-wire em carros de passeio e veículos comerciais leves, adicionando outra camada documentada de expectativas de segurança de sistema, à medida que os programas de produção avançam da direção assistida para implementações de motion-by-wire.

Análise da cadeia de valor

A cadeia de valor do EPS vai desde insumos de matéria-prima e semicondutores, passando pela fabricação de mecatrônica de precisão e validação de software, até a integração pelas OEMs e o serviço pós-venda. As dependências upstream centram-se nos materiais dos motores (incluindo ímãs à base de neodímio com processamento concentrado), MCUs e eletrônica de potência para os estágios de ECU e inversor, e elementos mecânicos de alta precisão (cremalheira/coluna, rolamentos, engrenagens).

No midstream, fornecedores de Nível 1 como JTEKT, ZF, Nexteer, Bosch e NSK integram motores, sensores, ECUs e software embarcado em módulos específicos de plataforma (assistência por coluna, assistência por pinhão, assistência por cremalheira e subsistemas steer-by-wire emergentes) e apoiam fluxos de desenvolvimento alinhados a EMC, durabilidade, NVH e cibersegurança. No downstream, o cronograma dos programas das OEMs e os ciclos de validação atuam como um mecanismo limitador para novas introduções de EPS, com a durabilidade e a calibração no nível do veículo prolongando o desenvolvimento e limitando a troca rápida de fornecedores uma vez que uma plataforma é congelada. O risco de fornecimento e a volatilidade de custos permanecem concentrados em torno dos ímãs e semicondutores, enquanto a transição para veículos definidos por software aumenta a participação de valor em algoritmos de controle, diagnósticos e prontidão para atualizações seguras. À medida que os portfólios modulares de EPS se expandem, os fornecedores podem reutilizar subconjuntos principais entre arquiteturas para reduzir a duplicação de engenharia e encurtar os prazos de industrialização, mantendo as evidências de validação exigidas para cada programa de veículo.

Cenário Competitivo

A concorrência é moderada, porém tecnologicamente intensa. Cinco fornecedores de longa data — JTEKT, ZF, Nexteer, Bosch e NSK — ainda respondem por uma fatia dominante da receita. A JTEKT cita sua posição de liderança global, enviando mais unidades de direção assistida do que os concorrentes. A ZF, com o objetivo de superar os pares em arquitetura de próxima geração, consolidou suas divisões de chassi para agilizar o investimento em direção por fio. O fornecedor garantiu contratos de volume com marcas de veículos elétricos chinesas e fabricantes de equipamentos originais de luxo alemães, ancorando a participação futura em plataformas.

A Nexteer constrói centros técnicos regionais, como seu novo laboratório mexicano, para localizar a validação e encurtar os prazos de lançamento. A Bosch adicionou capacidade de direção elétrica assistida europeia na Hungria para mitigar riscos na cadeia de suprimentos. Fusões estratégicas, notadamente a aquisição da Vitesco Technologies pela Schaeffler, reformulam o ecossistema ao combinar eletrônica de trem de força com conhecimento de chassi, extraindo sinergias de EBIT de EUR 600 milhões até 2029.

À medida que os mandatos de cibersegurança amadurecem, os fornecedores com fluxos de desenvolvimento certificados pela ISO/SAE 21434 desfrutam de demanda induzida em múltiplos programas. Participantes menores ou de nicho têm dificuldade em financiar eletrônica redundante e longos ciclos de homologação. A arena competitiva, portanto, depende da escala de software embarcado, dos roteiros de ASIC e dos contratos de serviço ao longo do ciclo de vida, em vez de diferenciação puramente mecânica.

Líderes do Setor de Direção Elétrica Assistida

JTEKT Corporation

Nexteer Automotive Group Ltd

NSK Ltd

ZF Friedrichshafen AG

Robert Bosch GmbH

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

Um espaço em branco primário é a transição do EPS convencional para o steer-by-wire e pilhas mais amplas de motion-by-wire que suportam funções avançadas de manutenção de faixa e direção automatizada sob a estrutura em evolução da UN R79. A pressão de conformidade proveniente dos requisitos de segurança e equipamentos de direção aumenta a demanda por sensoriamento de maior integridade, estratégias de redundância e documentação de casos de segurança, o que desloca as compras para fornecedores capazes de fornecer engenharia alinhada a ASIL, software validado e arquiteturas eletrônicas prontas para produção. Isso amplia a oportunidade em módulos de EPS de maior conteúdo (sensores, ECUs, processos de desenvolvimento cientes de cibersegurança), em vez de hardware puramente mecânico de cremalheira/coluna, alinhando-se com a mudança de mercado em direção à calibração por software e ao ajuste de recursos habilitado por OTA descrito no contexto do relatório.

Os investimentos em manufatura e localização proporcionam margem concreta para capacidade, redução de prazos de entrega e alinhamento de conteúdo regional, particularmente na Ásia-Pacífico, onde a demanda por EPS é ancorada pela escala de VEs e pela rápida adoção de arquiteturas. A Nexteer inaugurou sua unidade de fabricação em Rayong, Tailândia (março de 2026) para produzir sistemas EPS de Assistência por Coluna, e também inaugurou um campus de fabricação e testes em Changshu, China (janeiro de 2025) para expandir a produção e validação de direção avançada, ambos ampliando o fornecimento local para os clusters de OEMs e reduzindo o atrito de lançamento. No lado tecnológico, marcos de produção em série, como a ZF fornecendo steer-by-wire para o NIO ET9 (fevereiro de 2025 no contexto do relatório) e a Nexteer colocando o steer-by-wire em produção em série (abril de 2026), mostram tração ativa de plataformas para a direção totalmente eletrônica, ampliando o escopo endereçável para eletrônica redundante, atuadores de volante manual e soluções de backup de energia de segurança em carros de passeio e, com o tempo, aplicações comerciais onde a capacidade de torque e as evidências de validação já estão avançando.

Desenvolvimentos recentes do setor

- Abril de 2026: A Nexteer Automotive iniciou a produção em série de seu sistema steer-by-wire para um importante fabricante chinês de veículos de nova energia. A transição do steer-by-wire dos lançamentos para a produção sustentada elevará a demanda por eletrônica qualificada em segurança, redundância de atuadores e capacidades de calibração de software de direção no nível do veículo em todos os programas das OEMs.

- Outubro de 2025: A Nexteer Automotive anunciou seu Atuador de Volante de Acionamento Direto (DD-HWA) para aplicações steer-by-wire, projetado para suportar arquiteturas elétricas tanto de 12V quanto de 48V. O produto expande os blocos de construção motion-by-wire da empresa e fortalece a escalabilidade de plataforma para OEMs que visam recursos de direção definidos por software.

- Dezembro de 2024: A Bosch iniciou a produção de sistemas de direção elétrica na Hungria, expandindo a capacidade de fabricação europeia de EPS. A produção localizada encurta as linhas de fornecimento para as OEMs europeias que operam sob mandatos de segurança e eficiência cada vez mais rigorosos, e apoia a industrialização em maior volume de módulos de direção controlados eletronicamente.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e cobertura do mercado

Este mercado abrange sistemas de direção elétrica assistida (EPS) usados em veículos de estrada, nos quais a assistência de direção é fornecida principalmente por um motor elétrico e uma unidade de controle, em vez de pressão hidráulica. Dimensionamos o mercado em termos de valor para EPS fornecido a veículos de passeio e comerciais nas principais regiões automotivas.

Exclusões de escopo: excluímos aplicações de direção não automotivas e atividades de serviço autônomas que não estejam vinculadas às vendas de sistemas EPS para veículos.

Visão geral da segmentação

- Por Tipo

- Tipo de Coluna

- Tipo de Pinhão

- Tipo de Pinhão Duplo

- Por Tipo de Componente

- Cremalheira/Coluna de Direção

- Sensor

- Motor de Direção

- Outros Tipos de Componentes

- Por Tipo de Veículo

- Automóveis de Passeio

- Veículos Comerciais

- Por Tipo de Propulsão

- Veículos com Motor de Combustão Interna

- Veículos Híbridos

- Veículos Elétricos a Bateria

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- Restante da América do Norte

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Rússia

- Restante da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- Restante da Ásia-Pacífico

- Oriente Médio e África

- Emirados Árabes Unidos

- Arábia Saudita

- Turquia

- África do Sul

- Egito

- Restante do Oriente Médio e África

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- América do Norte

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

A pesquisa documental foi usada para estabelecer o pano de fundo da demanda e manter as premissas realistas por região e tipo de veículo. Baseamo-nos em fontes públicas, como divulgações de produção e registro de veículos de órgãos governamentais de estatística, bancos de dados de comércio alfandegário para fluxos de peças automotivas, e publicações normativas ou regulatórias que influenciam a adoção de EPS e o conteúdo eletrônico. O contexto técnico também foi obtido de periódicos revisados por pares e publicações de patentes para entender mudanças de arquitetura, como os designs de coluna, pinhão e pinhão duplo.

Para conectar esses sinais à receita, também revisamos os registros de empresas e apresentações a investidores de fornecedores de direção e chassis, além de sites de associações e imprensa automotiva de renome para lançamentos de programas e mudanças de plataforma. Quando necessário, foram usadas assinaturas pagas que cobrem dados financeiros e inteligência de empresas, e outra que cobre consultas de comércio e patentes no nível de embarque, para verificar cruzadamente as faixas de preço e conteúdo por veículo. As fontes de pesquisa documental mencionadas acima são apenas ilustrativas, e outros documentos públicos também foram consultados para coleta, validação e esclarecimento de dados.

Entrevistas e pesquisas primárias

O trabalho primário foi usado para testar o que construímos a partir de dados publicados, especialmente para a adequação de EPS por classe de veículo, precificação típica de sistemas e como o conteúdo muda com a eletrificação e os recursos ADAS. Conversamos com uma combinação de fornecedores de sistemas de direção, especialistas em componentes, contatos de engenharia e compras no nível das OEMs, e partes interessadas conhecedoras do mercado de reposição. A cobertura em APAC, EMEA e Américas ajudou a comparar padrões regionais e refinar as premissas.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 36% | CXOs: 14% | APAC: 42% |

| Nível médio: 50% | Líderes funcionais/de unidade: 37% | EMEA: 33% |

| Players menores: 14% | Gerentes: 49% | Américas: 25% |

Dimensionamento e previsão de mercado

O dimensionamento parte de um conjunto de demanda top-down, no qual os sinais de produção e frota de veículos são reconstruídos por região e tipo de veículo, e então filtrados por meio de padrões de penetração e substituição de EPS. Uma vez estabelecida a base de veículos, a demanda em unidades é convertida em valor usando precificação no nível do sistema, ajustada pela combinação de arquiteturas (coluna, pinhão, pinhão duplo) e pelo conteúdo eletrônico e de motor.

Para manter os totais fundamentados, corroboramos os resultados com aproximações bottom-up seletivas. Estas incluem divisões amostrais de receita de fornecedores, verificações de canal sobre a precificação de módulos de direção, e cálculos rápidos de unidade por ASP para países de alto volume. Os insumos que mais importaram neste mercado incluíram as participações de produção de veículos de passeio versus comerciais, a taxa de adoção de EPS versus direção hidráulica, a mudança de participação em direção a soluções de assistência por cremalheira em veículos maiores, as taxas de produção de veículos elétricos a bateria, e a velocidade das mudanças de custo de ECU e motor. As previsões foram construídas usando análise de cenários, na qual as perspectivas macro de veículos, o ritmo de eletrificação e o conteúdo de recursos por veículo são variados, e depois alinhados às visões de especialistas obtidas em entrevistas. Se um país ou subsegmento apresentava baixa visibilidade, preenchemos as lacunas usando proporções substitutas de mercados semelhantes e depois reverificamos o impacto para que os totais não fossem sobrestimados.

Validação de dados e ciclo de atualização

Os resultados do modelo são verificados em relação a sinais independentes, incluindo tendências de produção de veículos, movimentação de importação-exportação de componentes de direção e a direção da receita relacionada à direção relatada em registros públicos, antes que as premissas sejam finalizadas. Quando surge uma variação, ela é investigada e explicada por escopo ou corrigida por meio de uma segunda passagem de insumos, e depois revisada internamente antes da aprovação final.

O relatório é atualizado anualmente, e também fazemos atualizações intermediárias quando ocorrem eventos materiais, como mudanças regulatórias, grandes lançamentos de plataforma ou mudanças acentuadas na produção de veículos. Antes da entrega, uma revisão final é concluída para que os clientes recebam a visão mais atual, com base nas divulgações mais recentes disponíveis e contatos de acompanhamento quando necessário.

Estimativa da Mordor Intelligence para o mercado de sistemas de direção elétrica assistida automotiva em comparação com outras estimativas publicadas

Os tamanhos de mercado publicados para a direção elétrica assistida frequentemente não coincidem, pois as regras de contagem subjacentes não são as mesmas, mesmo quando os títulos dos relatórios parecem semelhantes. As diferenças geralmente decorrem do que está incluído no escopo do sistema, de qual ano-base é escolhido e de como a precificação e a penetração são projetadas entre os tipos de veículos.

Algumas estimativas misturam a direção hidráulica e eletro-hidráulica com o EPS, ou ampliam o enfoque para incluir conjuntos de direção mais amplos e atividades de serviço, o que eleva o valor. Em outros casos, a diferença decorre da rapidez com que se presume que a precificação cairá conforme os volumes aumentam, de como a combinação de VEBs é tratada nos anos de previsão, e de se o estudo usa um período de câmbio recente e uma trajetória de produção de veículos atualizada.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 29,13 bilhões de USD (2025) | |

| Consultoria Global A | 26,82 bilhões de USD (2024) | Usa um ano-base diferente e aplica divisões de mecanismo que podem deixar de captar o conteúdo de EPS de ciclo tardio adicionado em plataformas mais recentes, especialmente onde o trabalho de calibração de direção orientado por ADAS aumenta o valor do sistema. |

| Editora do Setor B | 29,38 bilhões de USD (2025) | Apresenta o total com menos visibilidade sobre como a combinação de arquiteturas e a precificação regional são construídas, de modo que a mesma perspectiva de unidades pode resultar em um valor ligeiramente diferente quando a redução de custo de ECU e motor é aplicada. |

A tabela mostra que a diferença é explicada principalmente pelo período e pelo que é contado dentro de um sistema EPS. No modelo da Mordor Intelligence, apenas o EPS fornecido para veículos de estrada de passeio e comerciais é incluído, com a precificação ajustada pela combinação de coluna, pinhão e pinhão duplo, e por mudanças na propulsão. Essas etapas tornam a estimativa mais fácil de rastrear em relação à produção de veículos, à penetração e a uma trajetória consistente de ASP do sistema.

Principais Questões Respondidas no Relatório

Qual é o tamanho atual do mercado de direção elétrica assistida?

O mercado gerou USD 30,56 bilhões em 2026 e prevê-se que cresça para USD 38,86 bilhões até 2031, a uma CAGR de 4,92%.

Qual segmento de veículos está se expandindo mais rapidamente na adoção de direção elétrica assistida?

Os Veículos Comerciais devem registrar uma CAGR de 9,32% até 2031, à medida que as frotas capitalizam os benefícios de economia de combustível e manutenção.

Qual região lidera a receita de direção elétrica assistida e qual cresce mais rapidamente?

A Ásia-Pacífico liderou com uma participação de 46,35% em 2025, enquanto a América do Sul registra a maior CAGR de 8,94% devido à rápida adoção de veículos elétricos no Brasil.

Qual tendência tecnológica mais perturbará o cenário de direção elétrica assistida até 2031?

A direção por fio, já entrando em produção em série, está prestes a redefinir o design da cabine e a viabilizar funções de direção definidas por software que podem ser atualizadas via rede.

Página atualizada pela última vez em: