Tamanho e Participação do Mercado de Substituição Total do Tornozelo

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 1.36 Bilhões de dólares |

| Tamanho do Mercado (2031) | 1.82 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.07% CAGR |

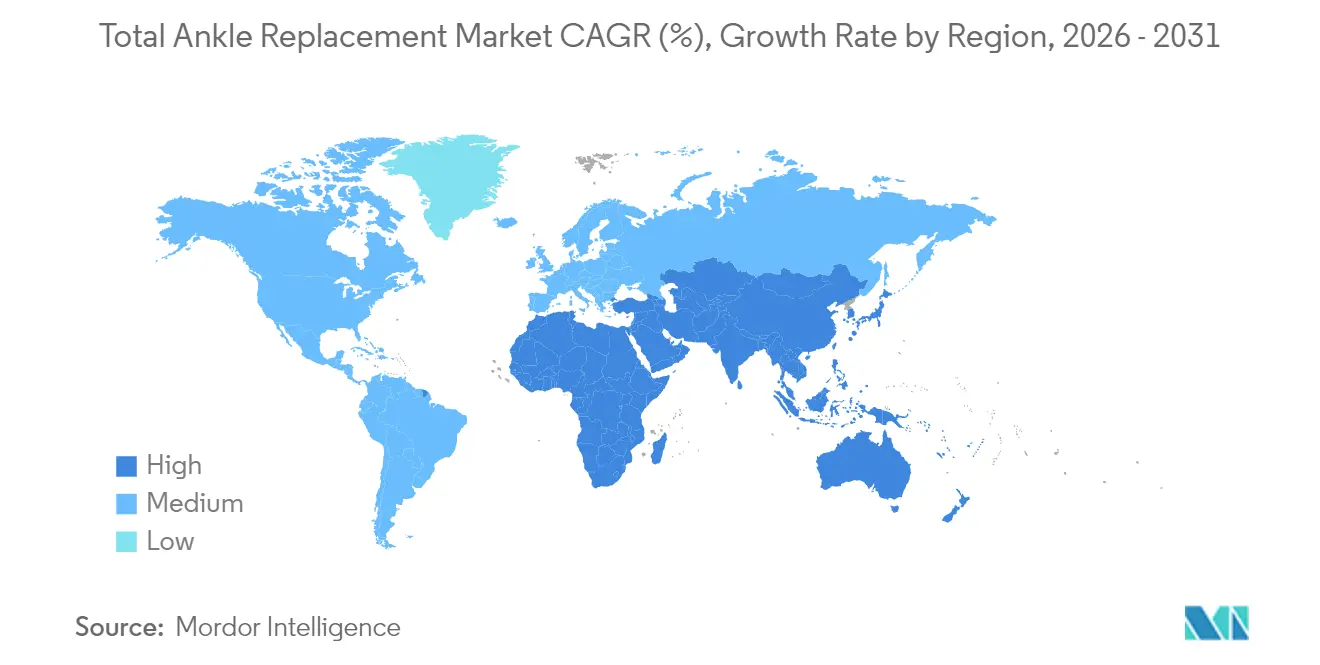

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Substituição Total do Tornozelo por Mordor Intelligence

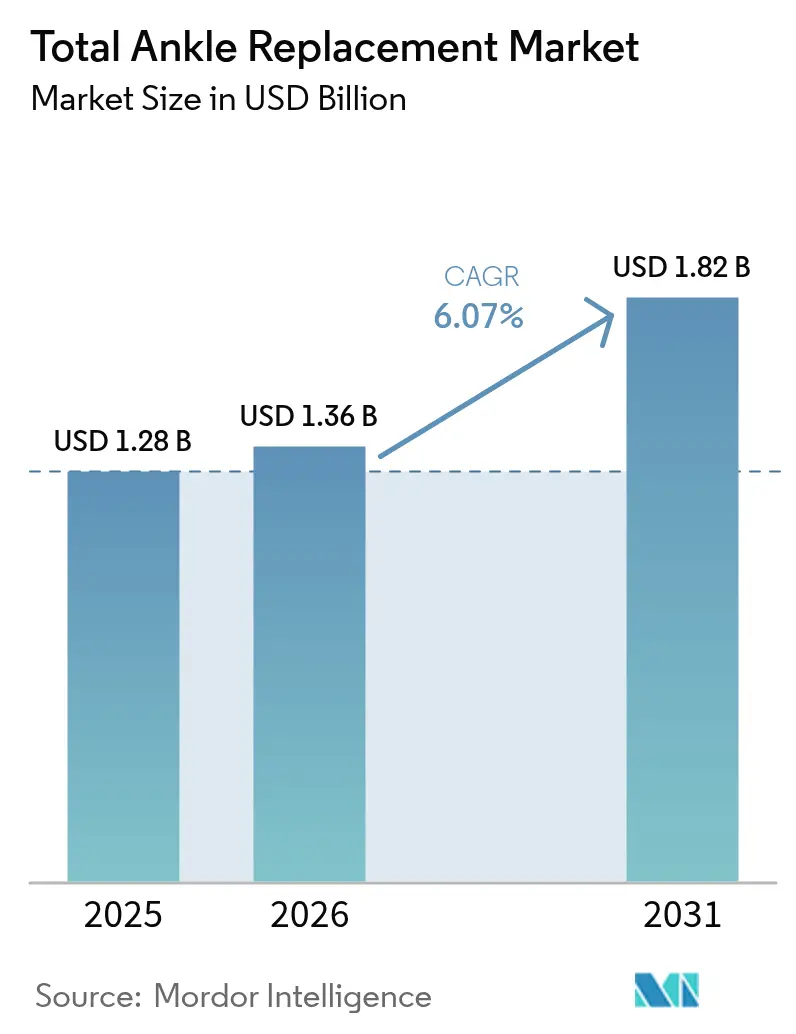

O tamanho do Mercado de Substituição Total do Tornozelo foi avaliado em USD 1,28 bilhão em 2025 e estima-se que cresça de USD 1,36 bilhão em 2026 para atingir USD 1,82 bilhão até 2031, a um CAGR de 6,07% durante o período de previsão (2026-2031).

Este crescimento demonstra a transformação do procedimento de uma terapia de nicho para uma opção convencional no tratamento da artrite do tornozelo em estágio terminal, à medida que implantes de quarta geração ampliam a sobrevivência, reduzem o risco de revisão e permitem que os cirurgiões selecionem designs que imitam a biomecânica nativa do tornozelo. A adoção está aumentando à medida que componentes impressos em 3D específicos para o paciente, instrumentação inteligente e orientação robótica melhoram a precisão, enquanto as diretrizes clínicas agora recomendam cirurgia de preservação do movimento para coortes mais jovens e mais ativas. A migração para o ambiente ambulatorial avança porque o CMS removeu a artroplastia total do tornozelo da lista de procedimentos exclusivamente hospitalares em 2024, levando hospitais e centros cirúrgicos ambulatoriais a reorganizar os fluxos de atendimento em torno de protocolos de alta no mesmo dia. A pressão competitiva permanece elevada após a aquisição de Paragon 28 pela Zimmer Biomet por USD 1,1 bilhão em 2025, e os fabricantes continuam a agrupar implantes com software de planejamento digital, sensores habilitados por inteligência artificial e acordos de serviço baseados em valor para proteger sua participação. O reembolso permanece um fator crítico; embora os pagadores comerciais reconheçam cada vez mais a relação custo-utilidade do procedimento em comparação com a fusão, os mercados emergentes ainda enfrentam desafios relacionados aos altos preços dos dispositivos, treinamento cirúrgico limitado e cobertura de seguro inconsistente.

Principais Conclusões do Relatório

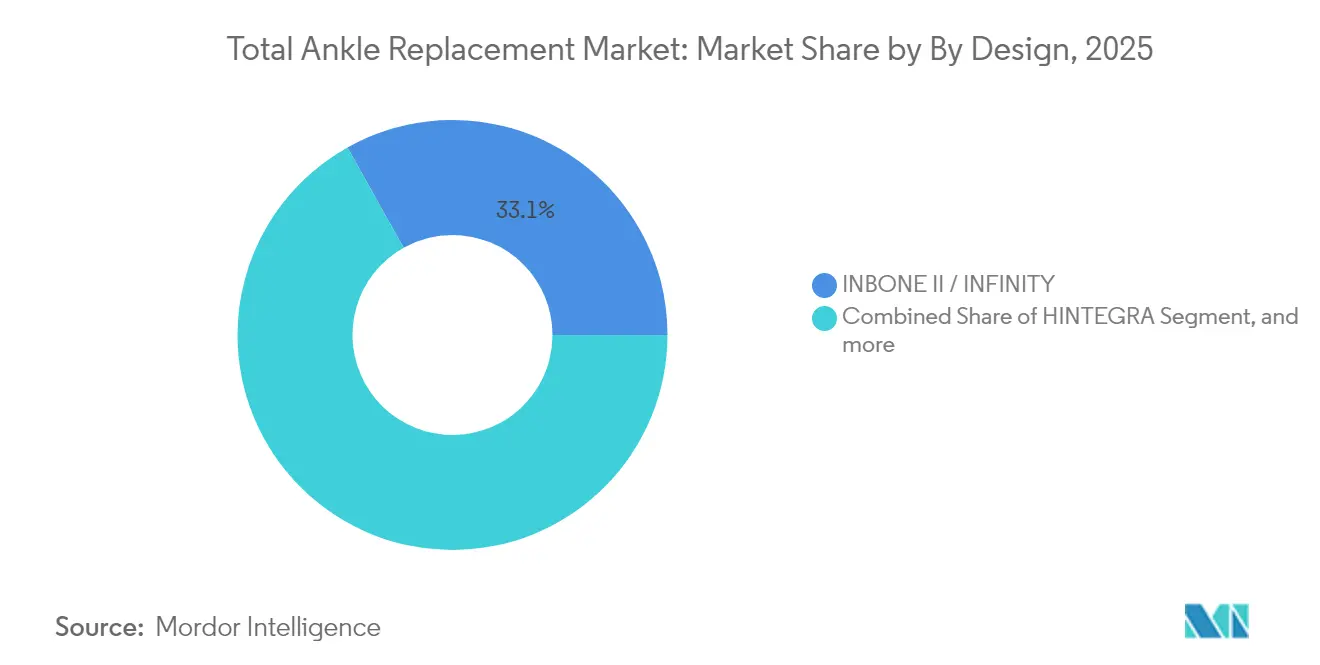

- Por design, INBONE II/INFINITY detinha 33,12% da participação do mercado de substituição total do tornozelo em 2025, enquanto CADENCE tem previsão de expansão a um CAGR de 8,63% até 2031.

- Por tipo de rolamento, os sistemas de rolamento móvel capturaram 52,98% da participação de receita em 2025; as plataformas híbridas ou semiconstrangidas têm projeção de crescimento a um CAGR de 11,18% até 2031.

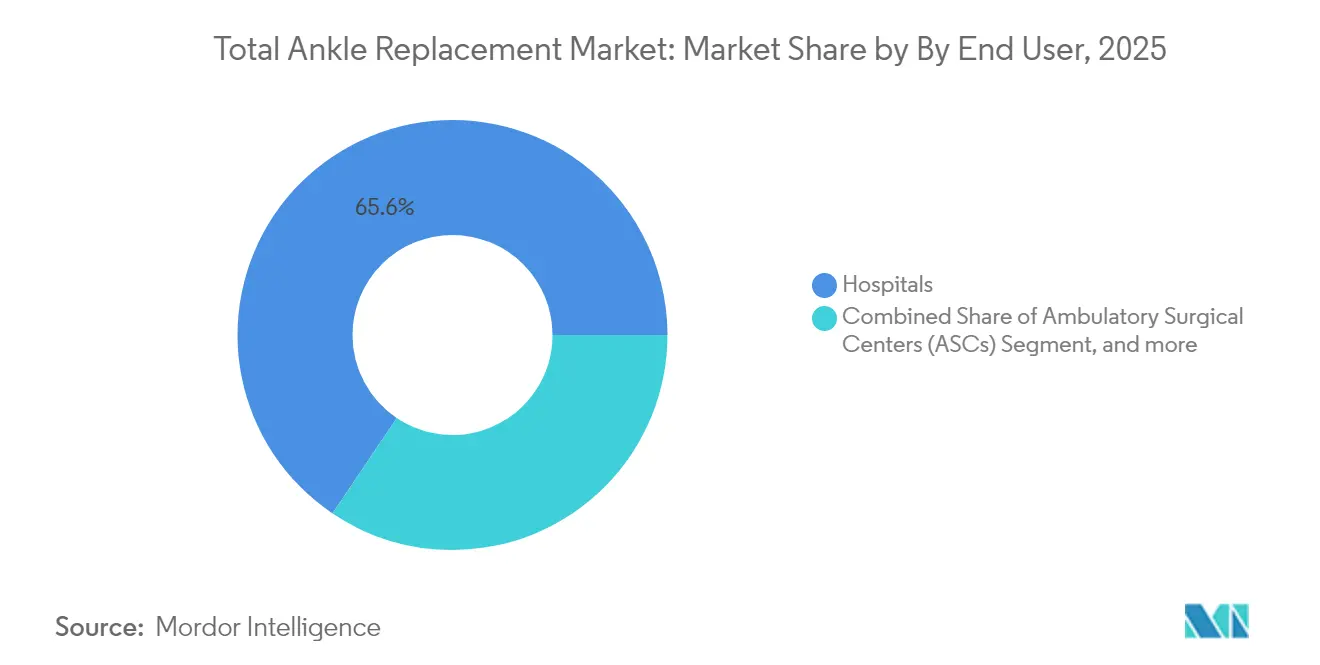

- Por usuário final, os hospitais responderam por 65,58% do tamanho do mercado de substituição total do tornozelo em 2025, enquanto os centros cirúrgicos ambulatoriais avançam a um CAGR de 9,41% até 2031.

- Por geografia, a América do Norte liderou com 42,71% da participação de receita em 2025, enquanto a Ásia-Pacífico está definida para registrar o CAGR mais rápido de 10,35% entre 2026 e 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Substituição Total do Tornozelo

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente prevalência de osteoartrite do tornozelo e envelhecimento da população | +1.8% | Global, mais forte na América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Aumento de procedimentos de substituição total do tornozelo minimamente invasivos, guiados por imagem e robóticos | +1.2% | América do Norte e Europa, expandindo-se para a Ásia-Pacífico | Médio prazo (2-4 anos) |

| Expansão favorável do reembolso | +0.9% | Principalmente América do Norte, mercados europeus seletivos | Curto prazo (≤ 2 anos) |

| Implantes fabricados de forma aditiva e específicos para o paciente obtêm autorizações da FDA | +0.7% | Global, liderado pelas autorizações dos Estados Unidos | Médio prazo (2-4 anos) |

| Crescente demanda da coorte mais jovem com lesões esportivas | +0.5% | América do Norte e Europa, emergindo na Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Adoção de substituição total do tornozelo ambulatorial em ambientes de centros cirúrgicos ambulatoriais | +0.3% | Principalmente Estados Unidos | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Prevalência de Osteoartrite do Tornozelo e Envelhecimento da População

A mudança demográfica em direção a adultos mais velhos e mais ativos eleva a incidência de osteoartrite do tornozelo e impulsiona o mercado de substituição total do tornozelo. O trauma é a principal etiologia, portanto, a carga da doença cresce à medida que a participação em esportes e os acidentes de trânsito aumentam. Estudos clínicos mostram que as taxas de retorno ao esporte no pós-operatório sobem de 31,1% para 85,4%, confirmando que os implantes modernos mantêm a mobilidade e a independência entre os idosos.[1]Michal Mor, "Atividade Esportiva Após Artroplastia Total do Tornozelo", Journal of Clinical Medicine, mdpi.com Os sistemas de saúde multinacionais, portanto, posicionam a artroplastia total do tornozelo como uma intervenção de qualidade de vida, e não como último recurso, incorporando-a nas vias de atendimento da artrite e impulsionando a demanda de longo prazo.

Aumento de Procedimentos de Substituição Total do Tornozelo Minimamente Invasivos, Guiados por Imagem e Robóticos

As plataformas de navegação e robótica traduzem as lições da artroplastia do joelho para o tornozelo, melhorando a precisão da ressecção, minimizando a perturbação dos tecidos moles e encurtando as curvas de aprendizado. Cerca de 13% das substituições de joelho nos Estados Unidos já utilizam robótica, e os principais centros ortopédicos agora implantam fluxos de trabalho semelhantes para tornozelos.[2]Jonathan Vigdorchik, "Assistência Robótica na Artroplastia do Tornozelo", JBJS Open Access, jbjs.org A robótica suporta abordagens laterais que conservam o osso e mitigam a subsidência, enquanto os sensores intraoperatórios quantificam o alinhamento do implante em tempo real. Essas vantagens ampliam a candidatura para casos de deformidade anteriormente destinados à fusão e aumentam o apelo dos protocolos ambulatoriais, acelerando conjuntamente o mercado de substituição total do tornozelo.

Expansão Favorável do Reembolso

O CMS aumentou o reembolso dos centros cirúrgicos ambulatoriais em 2,9% para 2025, elevando os pagamentos totais dos centros cirúrgicos ambulatoriais para USD 7,4 bilhões e eliminando os desincentivos financeiros para a artroplastia do tornozelo no mesmo dia.[3]CMS, "Regra Final do Sistema de Pagamento de Centros Cirúrgicos Ambulatoriais", cms.gov Os modelos de custo-efetividade calcularam uma razão de custo-utilidade incremental de USD 11.800 por QALY em comparação com a fusão, confortavelmente dentro dos limites dos pagadores. As seguradoras comerciais seguem o exemplo do Medicare, reconhecendo as economias a longo prazo provenientes da preservação do movimento articular e da menor degeneração das articulações adjacentes. Embora os cortes de reembolso para honorários médicos continuem em outros lugares, o ambiente de pagamento mais amplo permanece positivo para o crescimento do procedimento.

Implantes de Tornozelo Fabricados de Forma Aditiva e Específicos para o Paciente Obtêm Autorizações da FDA

As autorizações para dispositivos da restor3d, 3D Systems e MedCAD entre 2023 e 2025 validam o caminho regulatório para implantes personalizados que correspondem à morfologia óssea individual. Uma coorte multicêntrica relatou 96,3% de sobrevivência do dispositivo com substituições totais do tálus específicas para o paciente.[4]FDA, "Autorização de Tálus Total da Restor3d", fda.gov O titânio poroso e o polietileno infundido com vitamina E reduzem o desgaste e o risco de afrouxamento, e os guias de corte pré-navegados encurtam o tempo operatório. À medida que os custos de impressão caem, as empresas aproveitam as bibliotecas digitais para produção rápida, oferecendo aos cirurgiões opções sob demanda que fortalecem a fidelidade à marca e estimulam os ciclos de substituição em todo o mercado de substituição total do tornozelo.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Complicações no sítio cirúrgico e carga de revisão | -1.4% | Global, mais forte nos mercados emergentes | Médio prazo (2-4 anos) |

| Altos custos de dispositivos e procedimentos limitam a adoção nos mercados emergentes | -0.8% | Ásia-Pacífico, América Latina, Oriente Médio e África | Longo prazo (≥ 4 anos) |

| Ausência de dados de registro global de implantes a longo prazo | -0.6% | Global, mais crítico para novos entrantes | Médio prazo (2-4 anos) |

| Alternativas de preservação articular que atrasam a substituição total do tornozelo | -0.4% | América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Complicações no Sítio Cirúrgico e Carga de Revisão

Conjuntos de dados de longo prazo revelam taxas de revisão em 10 anos próximas a 10,9% e taxas em 20 anos de 13,5%, materialmente mais altas do que a artroplastia de quadril ou joelho. Os riscos de infecção periprotética variam de 1% a 14%, e os envelopes de tecidos moles do tornozelo complicam a cicatrização de feridas. A FDA sinalizou o sistema Hintermann H3 em 2024 por taxas de falha superiores a 16,1%, ressaltando os requisitos de vigilância. Os cirurgiões respondem apertando as indicações, ampliando a otimização pré-operatória e limitando os casos bilaterais, todos os quais moderam o crescimento do volume de procedimentos no mercado de substituição total do tornozelo.

Altos Custos de Dispositivos e Procedimentos Limitam a Adoção nos Mercados Emergentes

O procedimento custa USD 20.200 a mais do que a fusão, com implantes sozinhos excedendo USD 8.000 em alguns mercados. Os pagadores emergentes raramente reembolsam instrumentação premium, forçando os prestadores a transferir custos para os pacientes ou a recorrer à fusão. Programas de fellowship limitados, imagens de TC restritas e escassa experiência em revisão retardam ainda mais a penetração. Os fabricantes devem, portanto, desenvolver portfólios em camadas e academias de treinamento locais para desbloquear a demanda latente e ampliar a presença no mercado de substituição total do tornozelo.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Design: Sistemas INBONE Lideram Enquanto CADENCE Impulsiona a Inovação

As plataformas INBONE II e INFINITY combinadas representaram 33,12% da participação de receita em 2025, conferindo-lhes a maior participação no mercado de substituição total do tornozelo. Seus hastes tibiais modulares fornecem fixação personalizável, variando de postes metafisários curtos a segmentos intramedulares longos, uma abordagem que melhora a estabilidade inicial em casos de revisão e osteoporose. A sobrevivência de sete anos de 95,9% ressalta o desempenho confiável a médio prazo, e os usuários globais ultrapassaram 48.000 implantes até 2024. A diferenciação competitiva centra-se em guias específicos para o paciente integrados e conjuntos de instrumentação simplificados que reduzem o tempo de configuração e a exposição à radiação, vantagens valorizadas em ambientes ambulatoriais. Programas clínicos paralelos coletam dados cinemáticos fluoroscópicos que ilustram o movimento no plano sagital e coronal próximo ao nativo, fortalecendo os pacotes de evidências para submissões aos pagadores e consolidando ainda mais a liderança no mercado de substituição total do tornozelo.

CADENCE cresceu em uma trajetória de CAGR de 8,63% até 2031, impulsionada por avanços na formulação de polietileno, curvatura da cúpula talar e instrumentação simplificada para abordagem lateral. Os registros de resultados iniciais mostram 98% de satisfação dos pacientes em dois anos, e os cirurgiões relatam ressecções ósseas simplificadas que reduzem as curvas de aprendizado para hospitais comunitários. VANTAGE, STAR e SALTO Talaris mantêm seguidores fiéis, cada um aproveitando filosofias de rolamento distintas e posições de reembolso regionais. O sistema APEX impresso em 3D da Paragon 28 adiciona superfícies trabeculares porosas e revestimentos estabilizados com vitamina E para resistir à oxidação e ao desgaste. Ao longo da previsão, as inovações de design dependerão da integração de sensores inteligentes e ligas compatíveis com ressonância magnética que permitem aos clínicos monitorar remotamente a saúde do implante, impulsionando procedimentos repetidos e fluxos de receita secundários para os fabricantes.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Tipo de Rolamento: Sistemas Móveis Dominam Enquanto Designs Híbridos Ganham Impulso

As construções de rolamento móvel capturaram 52,98% de participação em 2025, refletindo a confiança dos cirurgiões em implantes que permitem que os insertos de polietileno se autoalinhem sob carga e reduzam as tensões nas bordas. As análises de elementos finitos verificam que a distribuição de tensão atinge padrões fisiológicos quando a espessura da sobreposição de cartilagem é ajustada para 0,5 mm, uma percepção que orienta os rolamentos móveis de próxima geração. Os designs fixos permanecem valiosos para estoque ósseo comprometido ou insuficiência ligamentar, mas as preocupações com a cinemática constrangida limitam a adoção generalizada.

O segmento híbrido, combinando mobilidade rotacional inerente com recursos de estabilidade integrados, expande-se a um CAGR de 11,18%, destacando a busca do mercado por soluções equilibradas. As empresas agora combinam componentes talares híbridos com insertos ultracongruentes para harmonizar as pressões de contato, atraindo cirurgiões que antes hesitavam entre plataformas móveis e fixas. À medida que as análises de marcha personalizadas se tornam rotineiras, a seleção do rolamento derivará cada vez mais de conjuntos de dados de movimento pré-operatório, incorporando ferramentas de suporte à decisão mais profundamente no processo de vendas do mercado de substituição total do tornozelo.

Por Usuário Final: Dominância Hospitalar Desafiada pelo Crescimento dos Centros Cirúrgicos Ambulatoriais

Os hospitais detinham 65,58% do tamanho do mercado de substituição total do tornozelo em 2025, aproveitando a infraestrutura de sala de cirurgia, suporte de terapia intensiva e programas de treinamento de residência. Os centros acadêmicos impulsionam a adoção precoce de robótica, e os pilotos de pagamento agrupado ancoram contratos de compartilhamento de risco. Mesmo assim, os centros cirúrgicos ambulatoriais avançam a um CAGR de 9,41% à medida que as seguradoras preferem taxas de instalação mais baixas e os pacientes buscam recuperação no mesmo dia.

Os fabricantes de dispositivos responderam com sistemas de bandeja única e serras descartáveis que se alinham com os protocolos de esterilidade dos centros cirúrgicos ambulatoriais, reduzindo o tempo de rotatividade em 12 minutos por caso. Os registros de qualidade mostram paridade de readmissão em 30 dias entre os ambientes, reforçando a confiança dos pagadores. As clínicas ortopédicas especializadas servem como centros pré-operatórios para imagens, análise de marcha e aconselhamento de decisão compartilhada, encaminhando os pacientes para hospitais ou centros cirúrgicos ambulatoriais para cirurgia, integrando serviços ao longo do continuum de cuidados e ampliando o acesso aos canais no mercado de substituição total do tornozelo.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Análise Geográfica

A América do Norte gerou 42,71% da receita em 2025 e ancora o desenvolvimento global de diretrizes clínicas, impulsionada pela cobertura do CMS, alta densidade de cirurgiões e disposição dos consumidores em pagar por implantes premium. Os médicos dos Estados Unidos realizam mais de 11.000 substituições de tornozelo anualmente e frequentemente combinam procedimentos como reconstrução ligamentar para otimizar o alinhamento. O Canadá contribui por meio de centros especializados com financiamento público em Ontário e Alberta, enquanto o setor privado do México atrai turistas médicos da América Central em busca de procedimentos de preservação do movimento.

A Europa permanece o segundo maior cluster, com Alemanha, França e Reino Unido liderando os volumes sob rigorosos requisitos de marcação CE e limites de custo-utilidade. Os sistemas nacionais de saúde realizam avaliações de tecnologia em saúde que examinam as taxas de revisão a longo prazo, incentivando os fabricantes a publicar dados de sobrevivência revisados por pares. Os países escandinavos compartilham percepções de registros que influenciam as negociações de reembolso europeias mais amplas.

A Ásia-Pacífico é a região de crescimento mais rápido, com um CAGR de 10,35% até 2031, à medida que o envelhecimento das populações e o aumento da renda disponível elevam a demanda por cuidados ortopédicos avançados. A China amplia os programas de fellowship em Xangai e Pequim, o Japão aproveita o seguro universal para cobrir tecnologias selecionadas, e os hospitais de nível 1 da Índia atraem turistas médicos domésticos. A combinação de alta incidência de trauma e grandes populações diabéticas aumenta a carga de artrite, criando um corredor de expansão fértil para o mercado de substituição total do tornozelo. O Oriente Médio e África, além da América do Sul, mostram adoção incipiente à medida que redes de hospitais privados importam expertise, embora as flutuações cambiais e a dinâmica de pagamento direto moderam as contagens de procedimentos no curto prazo.

Cenário Competitivo

O mercado de substituição total do tornozelo apresenta consolidação moderada, mas intensa rivalidade de inovação. A Zimmer Biomet concluiu a aquisição da Paragon 28 por USD 1,1 bilhão em abril de 2025, ganhando o sistema APEX 3D, a instrumentação Smart 28 e uma força de vendas focada em tornozelos que complementa a rede global da Zimmer. A Stryker sustenta a liderança por meio da sobrevivência de 98,8% em dois anos do Infinity e do lançamento em 2024 dos sistemas adjuntos Ankle Truss e Osteotomy Truss que ampliam a abrangência do conjunto de ferramentas de revisão. A Smith+Nephew relatou crescimento de receita subjacente de 5,3% em 2024 e lançou guias específicos para o paciente que integram mapeamento por TC com navegação intraoperatória, simplificando o alinhamento dos componentes e aumentando a adoção pelos cirurgiões.

Os participantes de nicho buscam espaços inexplorados com foco em implantes específicos para o paciente, fabricação aditiva e insertos de polietileno sensorizado que monitoram carga e temperatura. A restor3d aproveita algoritmos de design de aprendizado de máquina para otimizar estruturas de treliça, enquanto a 3D Systems tem como alvo cirurgiões de trauma ortoplástico com um fluxo de trabalho digital de ponta a ponta. A dinâmica competitiva agora se estende além do hardware para ecossistemas de software, plataformas de monitoramento remoto e modelos de contratação baseados em valor que vinculam os pagamentos a pontuações funcionais de longo prazo. O escrutínio regulatório se intensifica após a comunicação de segurança da FDA em 2024, levando as empresas a investir pesadamente em vigilância pós-mercado e geração de dados do mundo real. Como resultado, os principais fabricantes agrupam registros em nuvem e análises de resultados longitudinais com as vendas de implantes, aumentando os custos de troca e moldando as decisões de compra em todo o mercado de substituição total do tornozelo.

Líderes do Setor de Substituição Total do Tornozelo

Zimmer Biomet

Exactech, Inc.

Enovis

Smith + Nephew

Stryker Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

A migração para regime ambulatorial e a transferência de casos selecionados de artroplastia total de tornozelo para centros cirúrgicos ambulatoriais criam espaço para sistemas de implante e instrumentação projetados para fluxos de trabalho rápidos e repetíveis. Nos Estados Unidos, a decisão da CMS em 2024 de remover a artroplastia total de tornozelo da lista exclusiva para pacientes internados, juntamente com a atualização de pagamento de ASC de 2,9% para 2025 (pagamentos totais de ASC em 7,4 bilhões de USD), levou hospitais e ASCs a redesenhar fluxos em torno da alta no mesmo dia. Isso reorienta as discussões de adoção para conjuntos de bandeja única, instrumentação descartável e planejamento digital integrado.

A diferenciação liderada pela tecnologia está se concentrando em soluções específicas para o paciente e impressas em 3D, além de execução assistida por navegação para reduzir a variabilidade de alinhamento, particularmente em casos de deformidade e adjacentes a revisão (dentro do escopo do relatório de sistemas primários e instrumentação de uso único fornecida). O fluxo ativo de produtos e regulatório também sinaliza momentum de curto prazo: a restor3d recebendo a autorização 510(k) da FDA para o Kinos Total Ankle System em setembro de 2025, a Paragon 28 recebendo a autorização 510(k) da FDA para o APEX 3D Total Ankle Replacement System em maio de 2025, e a Smith+Nephew lançando os TOTAL ANKLE Patient-Matched Guides (construídos sobre o planejamento cirúrgico VSP da 3D Systems) em setembro de 2024. Fora dos EUA, as oportunidades de crescimento também dependem da expansão do treinamento de cirurgiões e de fluxos repetíveis de TC para plano em mercados emergentes, onde o preço do dispositivo, o acesso a imagens e pipelines limitados de fellowship restringem a penetração. Os fabricantes já estão abordando essa dificuldade agrupando implantes com software de planejamento e contratos de serviço.

Desenvolvimentos recentes do setor

- Abril de 2026: a restor3d anunciou o lançamento comercial completo do Aeros Modular Stem System nos Estados Unidos. A passagem de um lançamento de mercado limitado para uma comercialização ampla aumenta a intensidade competitiva em designs modulares de haste focados em fixação e fortalece o posicionamento da empresa em fluxos de trabalho de artroplastia de tornozelo personalizada.

- Junho de 2025: a Stryker recebeu a autorização 510(k) da FDA para o Incompass Total Ankle System, que integra elementos associados à base tecnológica INBONE e INFINITY. A autorização adiciona mais uma opção de plataforma importante para contas que padronizam famílias de design estabelecidas, enquanto buscam instrumentação atualizada e compatibilidade em nível de sistema.

- Setembro de 2024: a Smith+Nephew lançou os TOTAL ANKLE Patient-Matched Guides em colaboração com o planejamento cirúrgico VSP da 3D Systems. O lançamento ampliou o acesso ao planejamento pré-operatório e a guias específicos para o paciente para posicionamento de componentes, apoiando uma adoção mais rápida entre cirurgiões focados em reprodutibilidade e eficiência em ambientes hospitalares e de ASC.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e cobertura do mercado

Este mercado abrange a receita gerada por sistemas protéticos de substituição total de tornozelo usados para substituir a articulação do tornozelo em pacientes com artrite em estágio final ou danos traumáticos graves, vendidos para ambientes hospitalares e centros cirúrgicos ambulatoriais.

Exclusões de escopo: excluímos implantes de revisão de substituição de tornozelo, soluções de artroplastia parcial de tornozelo, dispositivos de fusão de tornozelo e kits de serviço ou reparo de pós-venda.

Visão geral da segmentação

- Por Design

- HINTEGRA

- STAR

- SALTO / SALTO Talaris

- INBONE II / INFINITY

- CADENCE

- Outros Designs

- Por Tipo de Rolamento

- Sistemas de Rolamento Móvel

- Sistemas de Rolamento Fixo

- Híbrido / Semiconstrangido

- Por Usuário Final

- Hospitais

- Centros Cirúrgicos Ambulatoriais

- Clínicas Ortopédicas Especializadas

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Restante da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Austrália

- Coreia do Sul

- Restante da Ásia-Pacífico

- Oriente Médio e África

- CCG

- África do Sul

- Restante do Oriente Médio e África

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- América do Norte

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

A pesquisa documental foi usada para estabelecer o contexto clínico e de procedimento antes de construir o modelo. Consultamos fontes públicas como o Centers for Disease Control and Prevention (CDC) dos EUA e o National Center for Health Statistics para sinais de carga de osteoartrite, o portal de estatísticas de saúde da OCDE para indicadores de capacidade do sistema cirúrgico, e conjuntos de dados da CMS para entender a direção de reembolso e codificação de procedimentos.

Para manter as premissas fundamentadas, revisamos a literatura clínica publicada (periódicos ortopédicos revisados por pares) e orientações de órgãos profissionais relevantes (como a AAOS e associações regionais semelhantes) sobre padrões de indicação, considerações sobre risco de revisão e como a adoção de designs mudou ao longo do tempo. Também usamos registros de empresas e apresentações a investidores para sinais de receita de alto nível, além de cobertura de imprensa confiável para aprovações de produtos e eventos de recolhimento. Uma assinatura paga para dados financeiros de empresas e bancos de dados de patentes ajudou a verificar cruzadamente os pipelines de produtos e a intensidade de inovação. Estes exemplos não são exaustivos, e outras fontes públicas também foram usadas para coleta de dados, validação e esclarecimento de pesquisa.

Entrevistas primárias e pesquisas

O trabalho primário focou em validar o que impulsiona os volumes de procedimentos e os preços em ambientes reais, e então testar sob estresse as saídas do modelo preliminar. Conversamos com uma combinação de participantes do canal de implantes, cirurgiões ortopédicos, funções de aquisição e gestores de prestação de cuidados para confirmar a utilização por ambiente, faixas realistas de preço médio de venda (ASP) e o ritmo em que designs mais novos estão sendo adotados.

Como este é um mercado global, coletamos feedback em várias regiões principais para evitar sobreponderar um único sistema de reembolso. Quando as contribuições das entrevistas divergiam materialmente dos sinais da pesquisa documental, recontatamos essas fontes para esclarecer os fatores por trás da diferença.

Distribuição dos respondentes do trabalho de campo de pesquisa primária

| Tipo de empresa | Posição do respondente | Região |

|---|---|---|

| Nível superior: 25% | CXOs: 13% | APAC: 44% |

| Nível médio: 59% | Líderes funcionais/de unidade: 27% | EMEA: 29% |

| Participantes menores: 16% | Gerentes: 60% | Américas: 27% |

Dimensionamento e previsão de mercado

Nossa lógica de dimensionamento começa com uma construção top-down, na qual a demanda por procedimentos é reconstruída a partir do conjunto de pacientes tratados, sinais de capacidade cirúrgica ortopédica e elegibilidade típica para substituição total de tornozelo, sendo então traduzida em receita de dispositivos usando faixas de ASP em nível regional. Paralelamente, realizamos verificações seletivas de baixo para cima usando consolidações amostrais de fornecedores, feedback do canal de distribuidores e volume por ambiente de atendimento, para confirmar que os totais permanecem realistas e não se desviam de padrões observáveis.

As principais entradas do modelo incluem a prevalência de artrite do tornozelo e a progressão para cirurgia, a mudança de participação entre fusão e substituição, a média de implantes por procedimento com descarte e mix de tamanhos, as divisões de utilização entre hospital e centro cirúrgico ambulatorial, e as diferenças regionais de preços vinculadas ao comportamento de reembolso e aquisição. Se um país não tiver séries limpas de procedimentos, tratamos a lacuna usando mercados proxy com estrutura de pagadores e capacidade ortopédica semelhantes, seguido por uma etapa de ajuste informada pelo feedback das entrevistas.

Para as previsões, usamos análise de cenários para refletir a sensibilidade às curvas de treinamento de cirurgiões, aprovações regulatórias e ciclos de iteração de produtos, e então ajustamos as variáveis usando o consenso de especialistas obtido nas entrevistas. Também verificamos o crescimento previsto em relação aos sinais de crescimento de implantes ortopédicos de longo prazo, para que a curva ano a ano permaneça plausível.

Validação de dados e ciclo de atualização

A validação é feita em camadas para que os números finais não dependam de uma única premissa. Os analistas comparam a saída do modelo com sinais independentes, como intensidade de procedimentos por população, momentum reportado dos negócios de implantes em registros públicos, e mudanças de reembolso ou codificação, e então investigam valores discrepantes antes da aprovação final.

Se uma variação não puder ser explicada por evidências documentais, retornamos às fontes primárias para confirmar se ela reflete uma disrupção temporária, uma mudança abrupta de preços ou uma incompatibilidade de escopo. Os relatórios são atualizados anualmente, com atualizações intermediárias quando ocorrem eventos materiais, e uma revisão final pré-entrega é concluída para que os clientes recebam a visão mais atualizada.

Tamanho do mercado de substituição total de tornozelo da Mordor Intelligence em comparação com outras estimativas publicadas

Os valores publicados para substituição total de tornozelo podem parecer bastante distantes porque os limites nem sempre são definidos da mesma forma, e porque as premissas de volume de procedimentos e preços são atualizadas em cronogramas diferentes. As diferenças também aparecem quando uma estimativa se baseia apenas na demanda hospitalar, enquanto outra combina ambientes hospitalares e ambulatoriais, ou quando as revisões são contabilizadas junto com os procedimentos primários.

Ao acompanhar proxies de volume de procedimentos e atualizar as faixas de ASP com validação em nível regional, a Mordor Intelligence mantém a contagem limitada a novos sistemas de substituição total de tornozelo e alinha a base de 2026 com o que os sinais de aquisição e adoção clínica sustentam. É por isso que algumas estimativas que partem de anos-base mais antigos ou usam cestas de produtos mais amplas resultam em valores mais baixos.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 1,36 bilhão de USD (2026) | |

| Consultoria global A | 0,71 bilhão de USD (2023) | Usa um ano-base mais antigo e pode subestimar o impacto de adoções e progressões de preços mais recentes, e pode aplicar uma única CAGR global sem separar totalmente as mudanças de demanda hospitalar versus ambulatorial. |

| Editora do setor B | 0,75 bilhão de USD (2024) | Frequentemente se apoia em uma visão mais restrita da receita de dispositivos e em uma estimativa fixa de ano de partida, e pode tratar subtipos de fixação como o mercado completo sem excluir consistentemente categorias adjacentes de dispositivos de tornozelo. |

A dispersão na tabela é amplamente explicada pela escolha do ano-base, pelo que está incluído no escopo do produto e por como os preços são projetados entre as regiões. Quando o escopo é mantido apenas para sistemas primários de substituição total de tornozelo e as premissas são verificadas cruzadamente com sinais realistas de procedimentos e aquisição, o valor final do mercado se torna mais fácil de rastrear e repetir ano após ano.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de substituição total do tornozelo?

O mercado de substituição total do tornozelo é avaliado em USD 1,36 bilhão em 2026 e deve atingir USD 1,82 bilhão até 2031.

Com que velocidade o mercado de substituição total do tornozelo está crescendo?

O mercado cresce a um CAGR de 6,07% durante o período de previsão de 2026-2031.

Qual plataforma de design lidera a participação do mercado de substituição total do tornozelo atualmente?

INBONE II/INFINITY detém 33,12% da receita global em 2025, tornando-a a principal família de designs.

Por que os centros cirúrgicos ambulatoriais são importantes para o crescimento futuro?

Os ambientes de centros cirúrgicos ambulatoriais suportam alta no mesmo dia, reduzem os custos das instalações e se beneficiam dos aumentos de reembolso do CMS, impulsionando um CAGR de 9,41% entre os centros cirúrgicos ambulatoriais até 2031.

Qual região se expandirá mais rapidamente até 2031?

A Ásia-Pacífico tem previsão de crescimento a um CAGR de 10,35%, impulsionada pelo envelhecimento das populações, maior gasto com saúde e ampliação do acesso a cuidados ortopédicos especializados.

Quais tendências tecnológicas moldam a concorrência no setor de substituição total do tornozelo?

Implantes impressos em 3D específicos para o paciente, orientação robótica e revestimentos sensorizados são as principais tecnologias que diferenciam os produtos e influenciam as decisões de compra.

Página atualizada pela última vez em: