Tamanho e Participação do Mercado de Dispositivos para Pé e Tornozelo

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

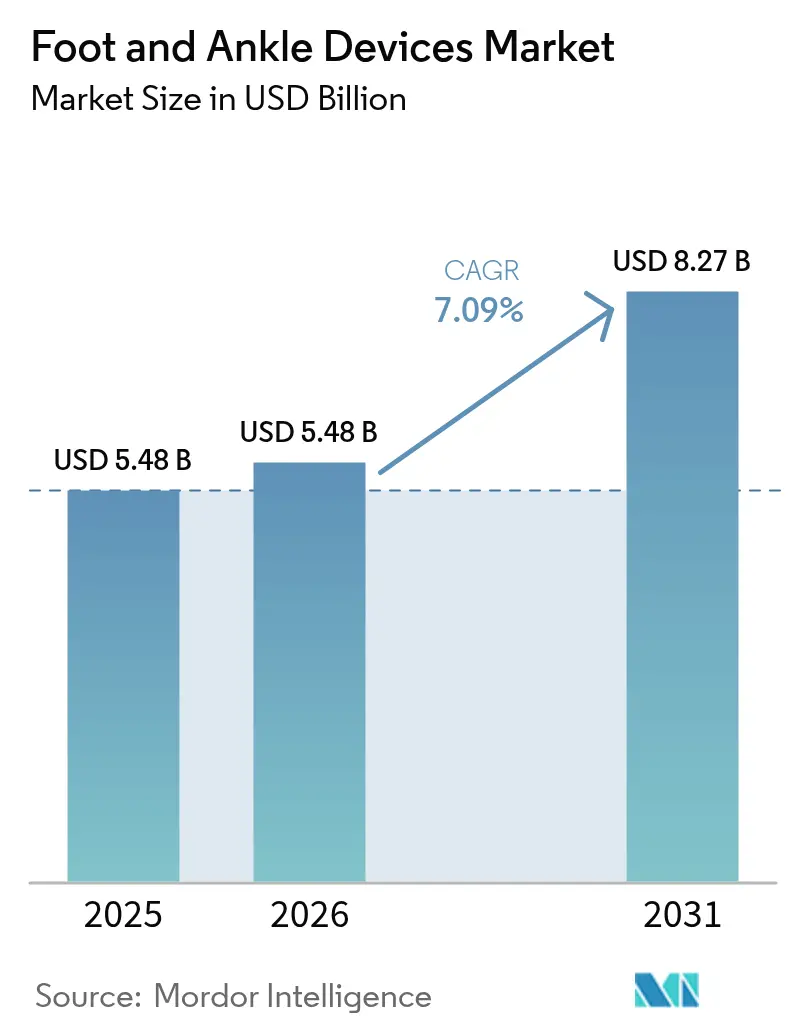

| Tamanho do Mercado (2026) | 5.48 Bilhões de dólares |

| Tamanho do Mercado (2031) | 8.27 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.09% CAGR |

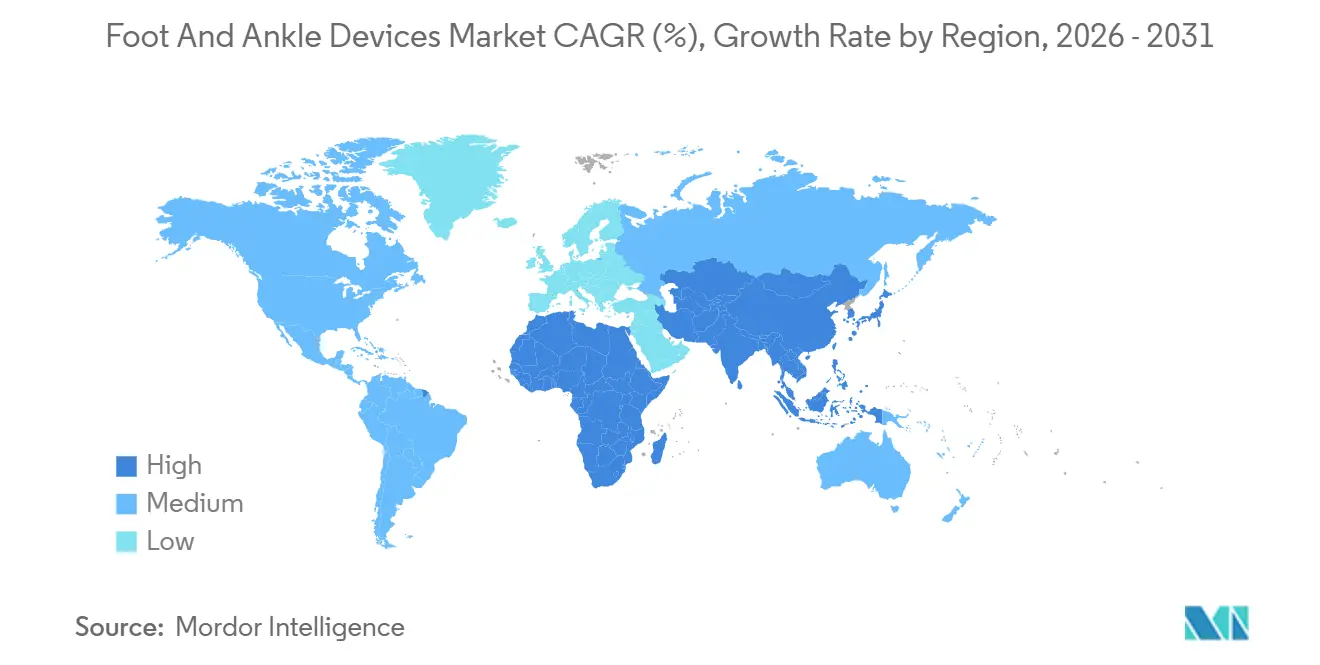

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

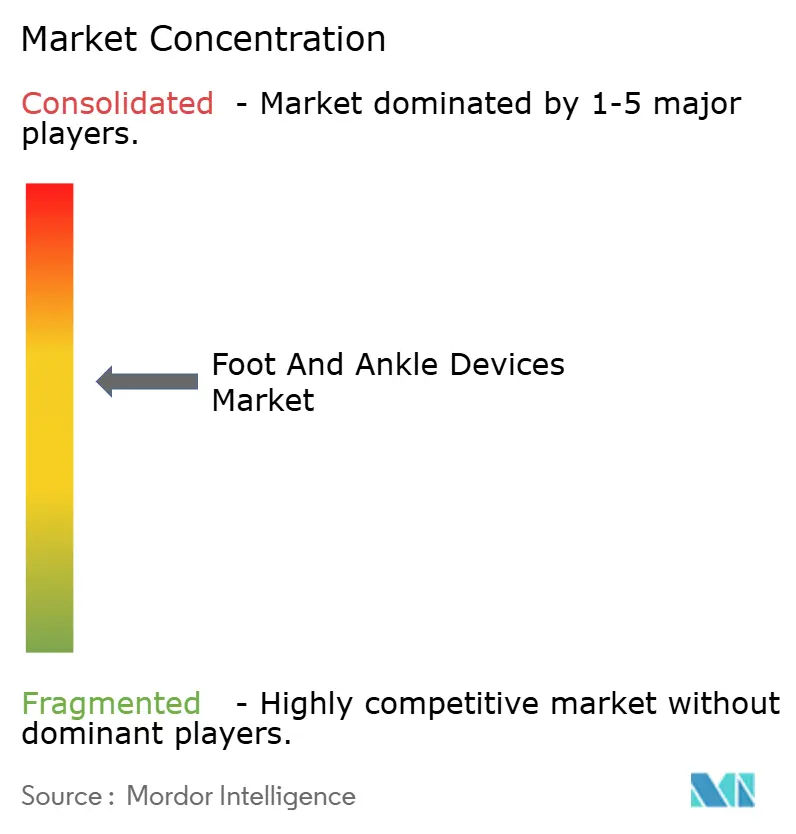

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Dispositivos para Pé e Tornozelo por Mordor Intelligence

Espera-se que o tamanho do Mercado de Dispositivos para Pé e Tornozelo cresça de USD 5,48 bilhões em 2025 para USD 5,48 bilhões em 2026 e está previsto para atingir USD 8,27 bilhões até 2031 a um CAGR de 7,09% no período de 2026 a 2031.

Os centros cirúrgicos ambulatoriais estão absorvendo reconstruções eletivas em escala, as clínicas especializadas estão adicionando salas cirúrgicas internas e os implantes inteligentes estão entrando em uso rotineiro. Próteses controladas por microprocessador, hardware de fixação personalizado para o paciente e gaiolas de fusão porosas impressas em 3D reduzem o tempo operatório ao mesmo tempo que aumentam a precisão dos procedimentos. O envelhecimento demográfico na Ásia-Pacífico, o aumento do diabetes em todas as regiões e um crescimento nos traumas de alta energia entre coortes mais jovens sustentam um crescimento de dois dígitos nos volumes de cuidados reconstrutivos e de fraturas. A intensidade competitiva está aumentando à medida que especialistas de nicho convertem P&D focado em aprovações rápidas pela FDA, forçando os grandes diversificados a acelerar os programas de manufatura aditiva e cirurgia digital.

Principais Conclusões do Relatório

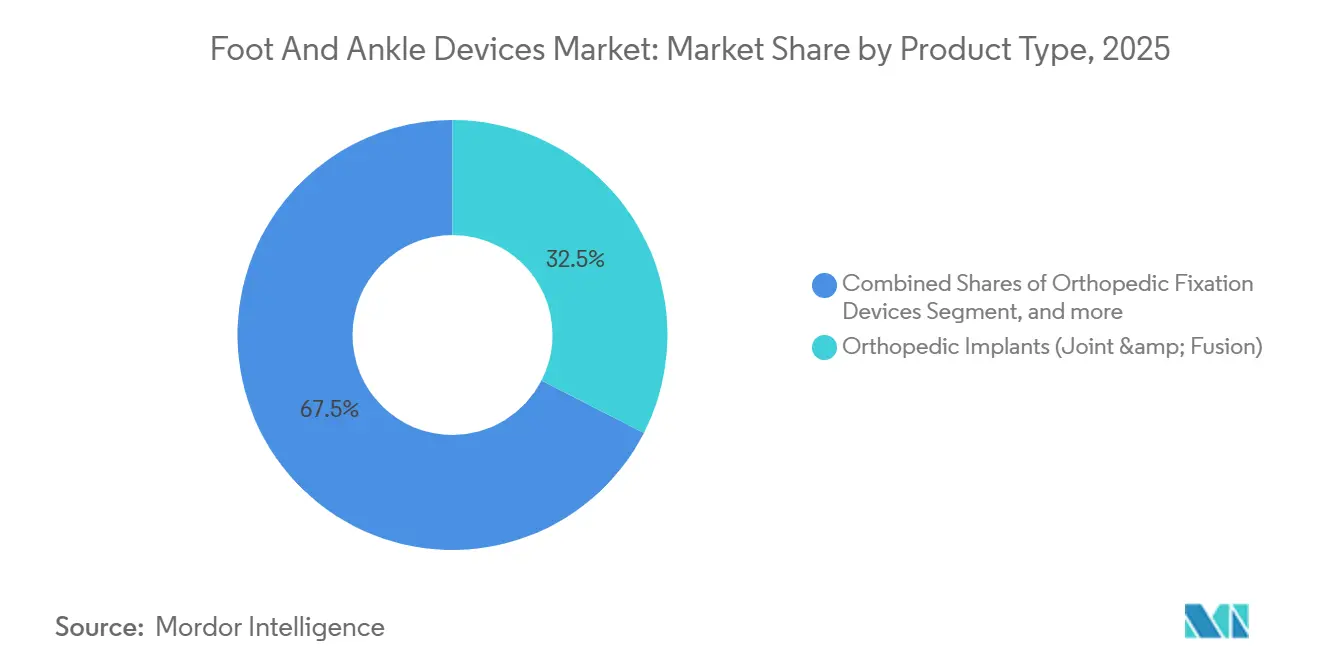

- Por tipo de produto, as próteses comandaram 32,8% da participação do mercado de dispositivos para pé e tornozelo em 2025 e estão projetadas para liderar o crescimento a um CAGR de 9,5% até 2031.

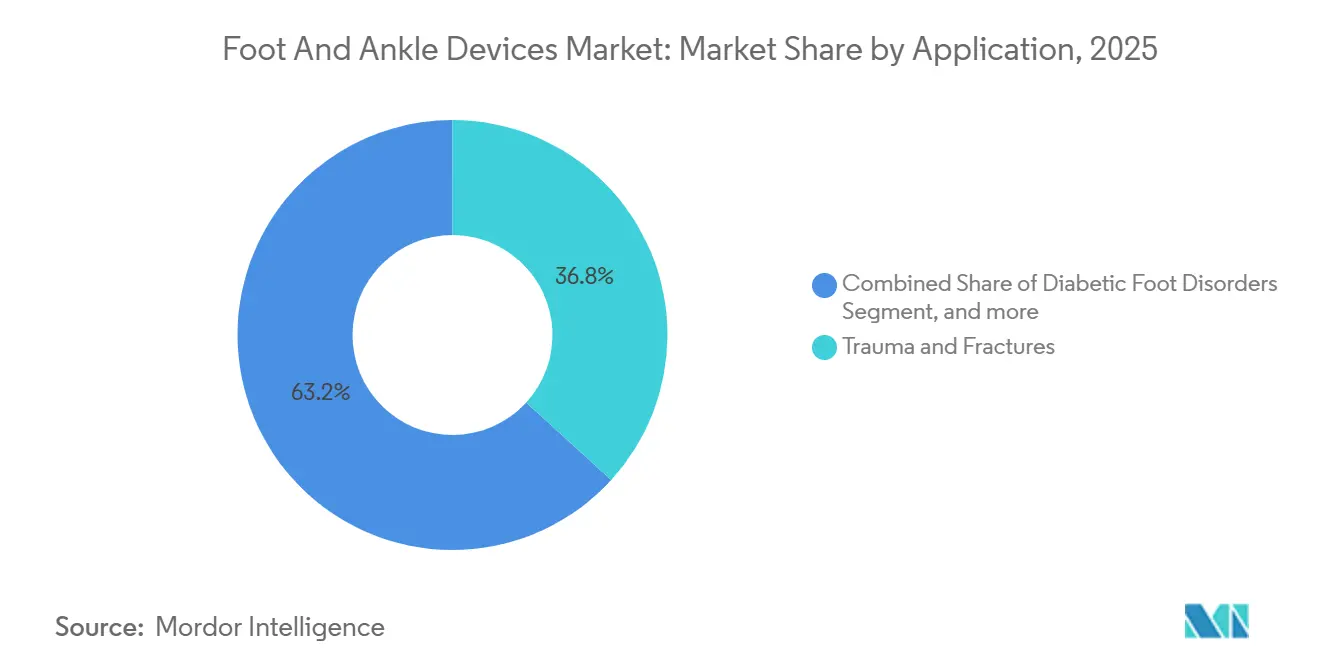

- Por aplicação, trauma e fraturas representaram 36,8% do mercado de dispositivos para pé e tornozelo em 2025, enquanto os distúrbios do pé diabético têm previsão de crescer a um CAGR de 10,2% até 2031.

- Por usuário final, as clínicas especializadas em ortopedia e podiatria registraram a expansão mais rápida, avançando a um CAGR de 10,4% no período de 2026 a 2031.

- Por geografia, a América do Norte deteve 43,21% do mercado de dispositivos para tornozelo e pé em 2025, enquanto a Ásia está projetada para crescer mais rapidamente com um CAGR de 8,54% no mesmo período.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Dispositivos para Pé e Tornozelo

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescimento do Volume Cirúrgico Decorrente de Trauma e Condições Degenerativas | +1.8% | América do Norte e Europa lideram; relevância global | Médio prazo (2 a 4 anos) |

| Avanços Tecnológicos em Materiais de Implantes e Cirurgia Digital | +1.5% | América do Norte e UE maduras; Ásia-Pacífico em recuperação | Longo prazo (≥ 4 anos) |

| Migração de Procedimentos para Centros Cirúrgicos Ambulatoriais | +1.2% | América do Norte dominante; Austrália e Reino Unido como pioneiros iniciais | Curto prazo (≤ 2 anos) |

| Crescimento da População Geriátrica e Obesa Global | +1.4% | Ásia-Pacífico central, transbordamento global | Longo prazo (≥ 4 anos) |

| Surgimento de Soluções de Bioandaime e Regenerativas | +0.9% | Centros clínicos dos EUA e UE; adoção inicial no Japão | Médio prazo (2 a 4 anos) |

| Integração de Implantes Inteligentes e Monitoramento Remoto | +1.0% | EUA e Canadá como primeiros adotantes; implantação gradual na UE | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento do Volume Cirúrgico Decorrente de Trauma e Condições Degenerativas

As patologias traumáticas e degenerativas juntas impulsionam mais da metade de toda a demanda por dispositivos, e o tratamento de fraturas isoladamente representou 36,8% das aplicações em 2025. Colisões de veículos, lesões esportivas e acidentes de trabalho alimentam fraturas de tornozelo de alta energia em adultos mais jovens, enquanto ossos frágeis amplificam as taxas de fratura em idosos que vivem mais tempo com osteoporose. Os cirurgiões favorecem cada vez mais a fixação minimamente invasiva, placas de bloqueio e hastes favoráveis à revisão que permitem carga de peso mais precoce e reabilitação mais rápida. Dados de registros de 2025 confirmaram que a placa anatômica melhorou o alinhamento e reduziu as taxas de não união em comparação com construções convencionais[1]Sociedade Britânica de Ortopedia do Pé e Tornozelo, "Relatório Anual do Registro 2025," bofas.org.uk. Lançamentos como o Sistema de Placa de Fusão Pilon Gorilla da Zimmer Biomet ilustram como as empresas refinam a geometria do hardware para lesões cominutivas e requisitos de artrodese. A ascensão constante das opções de preservação articular atrasa a artrodese em estágio terminal, ampliando o conjunto de procedimentos a longo prazo.

Avanços Tecnológicos em Materiais de Implantes e Cirurgia Digital

A clareza regulatória para implantes personalizados para o paciente está acelerando a adoção de construções de titânio e cobalto-cromo impressas em 3D que espelham os contornos ósseos do paciente[2]Administração de Alimentos e Medicamentos dos EUA, "Considerações Técnicas para Dispositivos Médicos Fabricados por Adição 2024," fda.gov. As treliças porosas favorecem a osseointegração, enquanto os guias de uso único reduzem minutos do tempo operatório. A aprovação do Sistema de Tornozelo Total APEX 3D da Paragon 28 em 2024 validou a velocidade com que empresas menores podem traduzir a manufatura aditiva em produtos comerciais. As plataformas digitais sobrepõem indicações de navegação no campo de visão dos cirurgiões; o sistema de placa mini VOLT da Johnson & Johnson é compatível com headsets de realidade aumentada para aperfeiçoar as trajetórias dos parafusos. Implantes com sensores, como o Canturio TE da Canary Medical, transmitem dados de carga em tempo real para painéis na nuvem, apoiando a tele-reabilitação e o alerta precoce de afrouxamento. Os organismos de padronização, notadamente a ASTM F3001, agora orientam rotinas de testes não destrutivos que identificam microporosidade e previnem falhas por fadiga.

Migração de Procedimentos para Centros Cirúrgicos Ambulatoriais

Mudanças nas regras dos pagadores transferiram procedimentos de quadril, joelho, ombro e tornozelo das listas exclusivas para internação, direcionando os casos para centros cirúrgicos ambulatoriais de alto rendimento. Uma revisão de 2025 dos Centros de Serviços Medicare e Medicaid mostrou que as articulações ambulatoriais representaram mais de 85% do total de substituições nos Estados Unidos, um padrão que também se aplica às fusões eletivas do retropé. Menor custo operacional, agendamento mais rigoroso e taxas de infecção abaixo de 0,5% atraem tanto cirurgiões quanto seguradoras. Os fornecedores de dispositivos respondem com conjuntos de implantes pré-esterilizados e instrumentação simplificada de bandeja única que se encaixam no fluxo de trabalho ambulatorial. As clínicas especializadas, muitas de propriedade de médicos, reinvestem as margens procedimentais em imagens e terapia no local, impulsionando um CAGR de 10,4% até 2031 à medida que atraem volume dos hospitais.

Crescimento da População Geriátrica e Obesa Global

A China espera que 280 milhões de cidadãos tenham 60 anos ou mais até 2025, e o Japão já registra que 28% dos residentes têm mais de 65 anos. O ônus metabólico está aumentando em paralelo: a Federação Internacional de Diabetes projeta que 783 milhões de adultos viverão com diabetes até 2045, ante 578 milhões em 2025, e até um terço corre risco de úlceras crônicas no pé. A idade e a obesidade degradam a cartilagem articular e elevam o risco de fratura, aumentando os volumes cirúrgicos para artrodese, artroplastia e fixação complexa. Os hospitais da Ásia-Pacífico que investem em radiografia digital e navegação no âmbito da Missão de Saúde da Índia de 2025 ilustram como os sistemas emergentes estão ampliando a capacidade. Os fabricantes de dispositivos estão adaptando seus portfólios, introduzindo construções de aço inoxidável de menor custo ao lado de linhas de titânio premium para atender à diversidade orçamentária sem comprometer os resultados.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto Custo de Tratamento e Reembolso Limitado em Mercados Emergentes | -0.9% | Ásia-Pacífico, Oriente Médio e África, América do Sul | Médio prazo (2 a 4 anos) |

| Requisitos Regulatórios Globais Rigorosos e de Vigilância Pós-Mercado | -0.7% | UE lidera, convergência mundial | Longo prazo (≥ 4 anos) |

| Preocupações Clínicas com a Longevidade dos Implantes e Risco de Revisão | -0.8% | Registros da América do Norte e Europa; monitoramento global | Curto prazo (≤ 2 anos) |

| Desafios de Qualidade de Fabricação em Implantes Aditivos e Personalizados | -0.6% | Global, com foco nos reguladores dos EUA e da UE | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo de Tratamento e Reembolso Limitado em Mercados Emergentes

O pagamento direto ainda é dominante em grande parte do Sul da Ásia, da África e de partes da América Latina, onde os gastos per capita com saúde estão abaixo de USD 600. Os pacotes de implantes para artroplastia total do tornozelo podem ultrapassar USD 8.000 antes das taxas de instalação e do cirurgião, colocando os procedimentos fora do alcance da maioria das famílias. O programa Ayushman Bharat da Índia reembolsa cuidados catastróficos, mas limita o preço dos implantes, obrigando muitos pacientes a optar por sistemas básicos de aço inoxidável ou a desistir da cirurgia. A penetração de seguros privados abaixo de 5% em várias economias emergentes retarda a adoção de próteses premium e instrumentação digital. As famílias de produtos em camadas ajudam os fornecedores a lidar com a pressão de custos, mas a precificação fragmentada complica as previsões e o gerenciamento de estoque.

Requisitos Regulatórios Globais Rigorosos e de Vigilância Pós-Mercado

O Regulamento de Dispositivos Médicos da União Europeia, totalmente aplicado em 2024, agora exige evidências clínicas longitudinais e relatórios de vigilância em tempo real para implantes de Classe III. Auditorias de organismos notificados, lacunas de predicados e rotulagem expandida aumentam as despesas de conformidade, atrasando a entrada no mercado — especialmente para startups. A FDA dos EUA está intensificando a supervisão da manufatura aditiva, exigindo validação do reuso de pó e conjuntos de dados de imagens de tomografia computadorizada de raios X para cada submissão 510(k). Registros, como o relatório de 2025 da Sociedade Britânica de Ortopedia do Pé e Tornozelo, sinalizaram modelos específicos de próteses com taxas elevadas de afrouxamento, ilustrando como a vigilância pode provocar recalls. A China e o Japão estão ecoando as exigências probatórias da UE, criando obstáculos regulatórios em múltiplas camadas que prolongam os ciclos de produtos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: As Próteses Lideram a Velocidade de Inovação

As próteses iniciaram 2026 com 32,9% da receita e estão projetadas para registrar um CAGR de 9,5% até 2031, tornando-as o maior contribuinte para o mercado de dispositivos para pé e tornozelo. Os tornozelos de microprocessador de alta qualidade, como o Proprio Foot da Össur de 2024, ajustam os ângulos articulares em tempo real, reduzindo o custo metabólico em até 15% e permitindo a subida de escadas sem balanço compensatório do quadril. Os implantes de reconstrução ortopédica garantem uma participação de 32,5%, mas seu crescimento se modera à medida que os cirurgiões debatem a sobrevivência em dez anos, que ainda fica atrás dos análogos de quadril e joelho em cerca de 80%. O hardware de fixação permanece essencial para fraturas complexas, com placas de ângulo variável e hastes percutâneas facilitando técnicas gentis para tecidos moles que aceleram a reabilitação. O tamanho do mercado de dispositivos para pé e tornozelo para soluções de fixação está projetado para atingir USD 2,7 bilhões até 2031 a um CAGR de 6,2%. Órteses, suportes e bioandaimes ocupam nichos menores, mas crescentes, à medida que a demanda por reparo de ligamentos e preservação da cartilagem aumenta.

Um impulso em direção a construções personalizadas para o paciente é visível em todas as subcategorias. A fusão por feixe de elétrons e a fusão em leito de pó a laser criam geometrias porosas impossíveis de alcançar com usinagem, melhorando a osteointegração e distribuindo a carga de forma mais uniforme nas articulações reconstruídas. A aceitação regulatória está se ampliando: a FDA aprovou cinco construções de tornozelo personalizadas para o paciente somente em 2025, o dobro em comparação com 2023. Os fornecedores agora enviam guias de corte de uso único com registros de esterilização codificados por QR, alinhando-se com as preferências dos centros ambulatoriais por instrumentação descartável que reduz os custos de reprocessamento.

Por Aplicação: Distúrbios do Pé Diabético Aumentam em Meio à Epidemia Metabólica

Trauma e fraturas mantiveram sua liderança de 36,8% em 2025, mas os distúrbios do pé diabético estão avançando a um CAGR de 10,2%, prontos para superar os segmentos de lesões esportivas e artrite antes de 2031. Aproximadamente um em cada dois adultos com diabetes desenvolve neuropatia periférica, e até 30% progridem para ulceração sem descarga vigilante. A participação do mercado de dispositivos para pé e tornozelo associada a órteses de descarga, palmilhas de carbono personalizadas e implantes de reconstrução de Charcot está se expandindo mais rapidamente na Ásia-Pacífico, onde a prevalência de diabetes aumentou acentuadamente em 2025. Os algoritmos de salvamento de membros que integram estruturas externas multidirecionais com espaçadores impregnados de antibióticos preservam a função e limitam as amputações. As categorias esportivas e congênitas mantêm crescimento de dígito médio único, apoiadas por âncoras de sutura biorreabsorvíveis e parafusos de interferência que permitem que os atletas retornem ao jogo mais cedo.

As abordagens regenerativas estão ganhando espaço nas fases iniciais da artrite. Os cirurgiões combinam a microfatura com matrizes de cartilagem juvenil particulada, como o BioCartilage da Arthrex, para atrasar a fusão definitiva ou a substituição. Evidências do mundo real apresentadas em congressos ortopédicos em 2025 indicaram que a suplementação biológica pode prolongar os intervalos sem sintomas em dois a três anos para lesões condrais do médio pé. Embora os pagadores permaneçam cautelosos, o agrupamento de procedimentos que combina biológicos com osteotomias minimamente invasivas está sendo avaliado em centros dos EUA.

Por Usuário Final: Centros Ambulatoriais Aceleram a Expansão

Os hospitais ainda contribuíram com 55,4% da receita de 2025, mas cederam o impulso de crescimento para clínicas especializadas de propriedade de médicos. Essas clínicas integram imagens, terapia e cirurgia sob o mesmo teto, melhorando a continuidade e comprimindo os episódios gerais de cuidado. O tamanho do mercado de dispositivos para pé e tornozelo em ambientes especializados está previsto para subir de USD 2,2 bilhões em 2026 para USD 3,6 bilhões até 2031. Os centros ambulatoriais são adequados para kits de dispositivos otimizados para logística de bandeja única, reforçando os esforços dos fornecedores para simplificar as linhas de instrumentos. Os hospitais, sob pressão dos pagadores, negociam descontos por volume que favorecem os grandes estabelecidos, enquanto as clínicas frequentemente selecionam sistemas premium e específicos para o paciente para diferenciar suas ofertas.

As instalações de reabilitação formam um canal menor, mas estratégico, absorvendo a adaptação de próteses avançadas e o treinamento de marcha com plataforma de força após a cirurgia. As colaborações entre redes de reabilitação e fabricantes de implantes inteligentes geram dados de resultados que apoiam o reembolso baseado em valor. Os fornecedores de dispositivos usam essas parcerias para refinar algoritmos de sensores e demonstrar reduções em readmissões e revisões, construindo o dossiê que os pagadores exigem para preços premium.

Análise Geográfica

A América do Norte representou 43,2% das vendas de 2025, impulsionada pela migração ambulatorial apoiada pelo Medicare e pela rápida adoção de hardware personalizado para o paciente. A orientação da FDA emitida em 2024 esclareceu os requisitos de arquivos de manufatura aditiva, acelerando as aprovações para gaiolas complexas do retropé que reduzem o tempo operatório em 20%. As seguradoras privadas dos EUA seguiram o exemplo do CMS, expandindo a cobertura dos centros cirúrgicos ambulatoriais para artroplastia do tornozelo em suas políticas de 2026. As províncias canadenses agruparam a aquisição de placas de trauma padrão, reduzindo os custos do sistema, enquanto os hospitais privados do México comercializaram reconstruções premium para turistas médicos provenientes da América Central.

A Ásia-Pacífico está projetada para registrar o CAGR regional mais rápido de 8,5% até 2031. O 14º Plano Quinquenal da China prioriza centros de trauma comunitários, e as licitações provinciais em 2026 favoreceram fornecedores que oferecem pacotes de treinamento com unidades de navegação. A Missão de Saúde da Índia financiou suítes de radiografia digital e módulos de navegação para 150 hospitais distritais em 2025, abrindo corredores rurais anteriormente mal atendidos[3]. A demografia super-envelhecida do Japão elevou as internações por fratura de tornozelo em 11% ano a ano em 2025, levando as seguradoras a aumentar o reembolso para artrodese. A robusta cobertura privada da Austrália subsidia a adoção precoce de implantes inteligentes, enquanto os cirurgiões coreanos são pioneiros na navegação de realidade mista em fusões do retropé apoiadas por subsídios governamentais de inovação.

A Europa e a América do Sul registraram expansão de dígito médio único. Os custos de conformidade com o Regulamento de Dispositivos Médicos da UE atrasaram vários lançamentos de pequenas empresas, mas reforçaram a segurança do paciente e abriram oportunidades de consórcio para registros do mundo real. A Alemanha e a França concederam licitações em bloco plurianuais em 2025 que agruparam construções de trauma e pé diabético, estabilizando os preços, mas reduzindo o número de fornecedores. No Reino Unido, as listas de espera do Serviço Nacional de Saúde para reconstruções complexas ultrapassaram 12 meses no final de 2025, empurrando alguns pacientes para vias privadas que oferecem acesso mais rápido a implantes de alta qualidade. O Brasil e a Argentina lideraram a demanda sul-americana; as flutuações nas taxas de câmbio adicionaram risco de aquisição, de modo que os hospitais negociaram contratos de parcelamento em USD para garantir as entregas de 2026.

Panorama regulatório

Os dispositivos para pé e tornozelo operam sob estruturas de dispositivos ortopédicos cada vez mais harmonizadas, mas exigentes, com os Estados Unidos regulando amplamente esses produtos sob o 21 CFR 888 (Dispositivos Ortopédicos) e muitos sistemas implantáveis sendo liberados pela via 510(k) da FDA. Em junho de 2026, a FDA codificou o 21 CFR 888.3041 para classificar os fixadores metálicos absorvíveis para fixação óssea como Classe II com controles especiais, tornando mais rigorosas as expectativas em torno da caracterização da degradação e dos testes de desempenho mecânico ao longo da linha do tempo de degradação, e não apenas na condição inicial.

Na Europa, o Regulamento de Dispositivos Médicos (UE) 2017/745 está em vigor integral desde 2024, elevando o padrão de evidência clínica e vigilância pós-comercialização para dispositivos implantáveis e de Classe III, além de expandir o papel dos organismos notificados na supervisão. Em 2026, a Comissão Europeia avançou com refinamentos do MDR por meio de um ato delegado que alterou os requisitos relativos às isenções de investigação clínica para determinados dispositivos implantáveis e de Classe III, mantendo, no entanto, obrigações mais amplas de avaliação clínica e pós-comercialização que afetam os cronogramas e o planejamento da documentação para implantes de fusão, fixação e substituição.

Análise da cadeia de valor

A cadeia de valor abrange insumos de matéria-prima e componentes (titânio, aço inoxidável, cobalto-cromo, polímeros especiais e construções de sutura), fabricação de precisão (usinagem, revestimentos e manufatura aditiva para implantes porosos e personalizados para o paciente), esterilização e embalagem, e acesso regulado ao mercado apoiado por sistemas de qualidade e submissões regulatórias. Nos Estados Unidos, as liberações repetidas de 510(k) em 2025 para sistemas de substituição total de tornozelo e soluções de placas (por exemplo, a substituição total de tornozelo APEX 3D, o Incompass total ankle e sistemas de placas mais recentes) mostram como a agilidade regulatória e a prontidão documental se ligam diretamente à comercialização, juntamente com a capacidade de fabricação.

Mais adiante na cadeia, a distribuição e a infraestrutura de suporte a cirurgiões moldam a adoção, especialmente à medida que os procedimentos migram para ambientes ambulatoriais e especializados que favorecem kits simplificados e específicos para cada procedimento. As parcerias de canais regionais permanecem uma alavanca fundamental para alcance e posicionamento de estoque, ilustradas por nomeações de distribuição exclusiva em 2025, incluindo a Osteotec para a Novastep no Reino Unido, Irlanda e mercados nórdicos, e a Enovis Foot and Ankle nomeando a Alpha Medical para a Nova Zelândia. A viabilização digital do fluxo de trabalho também está se tornando parte da cadeia; a parceria de 2025 entre a Enhatch e a 3D Systems para apoiar as soluções de tornozelo específicas para pacientes da Smith and Nephew por meio de um portal de casos cirúrgicos aponta para uma integração mais estreita entre o planejamento pré-operatório, a liberação da fabricação e o atendimento dos casos.

Cenário Competitivo

O campo competitivo é moderadamente fragmentado. Quatro grandes empresas diversificadas de ortopedia — Stryker, Zimmer Biomet, Johnson & Johnson DePuy Synthes e Smith & Nephew — respondem coletivamente por cerca de 55% da receita mundial. Seus pontos fortes residem em portfólios de múltiplas linhas, programas de educação de cirurgiões e distribuição global. Elas defendem sua participação investindo em centros internos de impressão 3D; a Instalação 8 da Stryker no Arizona entrou em operação em meados de 2025 com capacidade anual de 70.000 implantes trabeculares personalizados para o paciente. Enquanto isso, especialistas ágeis como Paragon 28 e Extremity Medical focam em kits exclusivos para pé e tornozelo, acelerando iterações que abordam desafios anatômicos de nicho. A Paragon 28 registrou crescimento de receita superior a 20% em 2025 após a estreia do tornozelo APEX 3D.

Os disruptores emergentes casam capacidades digitais e biológicas. A Canary Medical trabalha com a Zimmer Biomet para integrar hastes com sensores de carga em hastes legadas, enriquecendo os conjuntos de dados de vigilância de longo prazo. A Arthrex avança matrizes regenerativas que estendem o tempo até a substituição em pacientes mais jovens e ativos. Os fabricantes veem os registros pós-mercado como ativos competitivos: as empresas que contribuem com dados de resultados do mundo real validados obtêm aceitação mais rápida em licitações e maior confiança dos pagadores. A gestão da qualidade permanece um teste decisivo sob o Regulamento de Dispositivos Médicos e as expectativas em evolução da FDA; as linhas de produtos que passam pela análise de defeitos radiográficos conforme a ASTM F3001 ganham vantagem reputacional à medida que a manufatura aditiva escala.

Líderes do Setor de Dispositivos para Pé e Tornozelo

Arthrex Inc.

Zimmer Biomet

Smith & Nephew PLC

Stryker Corporation

Johnson & Johnson (DePuy Synthes)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

A oportunidade está se concentrando em sistemas de fixação e reconstrução específicos para procedimentos que reduzem o atrito na sala de operação em ambientes ambulatoriais e especializados, onde instrumentação de bandeja única, ferramentas de tensionamento integradas e geometrias compatíveis com a anatomia apoiam uma rotatividade mais rápida e fluxos de trabalho padronizados. Isso é reforçado pela atividade de comercialização de 2026 em fixação e reconstrução, incluindo o lançamento pela Stryker, em fevereiro de 2026, do Synchfix EVT para fixação sindesmótica flexível, e o lançamento comercial pela Zimmer Biomet, em fevereiro de 2026, do sistema de prego curvo TTC Phantom para fusão do retropé, ambos expandindo opções diferenciadas nas vias de estabilização e fusão do tornozelo de alto volume.

Um segundo espaço em branco centra-se em materiais avançados, modularidade e manufatura aditiva que apoiam um gerenciamento de alinhamento mais individualizado e flexibilidade de revisão na substituição total de tornozelo e correção de deformidades. Em fevereiro de 2026, a MiRus recebeu a liberação 510(k) da FDA para seu Sistema de Osteotomia em Cunha Expansível IO, utilizando a superliga MoRe para correção intraoperatória durante osteotomias de Evans, e em abril de 2026 a restor3d anunciou a disponibilidade comercial total do Sistema de Haste Modular Aeros, um implante tibial de haste impresso em 3D para substituição total de tornozelo. No lado do modelo operacional, a implementação pela FDA, em fevereiro de 2026, do Regulamento atualizado do Sistema de Gestão da Qualidade (QMSR) aumenta o valor atribuído a sistemas de qualidade escaláveis e controles de fornecedores, favorecendo empresas capazes de industrializar fluxos de trabalho específicos para o paciente e aditivos, mantendo documentação pronta para auditoria em mudanças de projeto e validação de fabricação.

Desenvolvimentos recentes do setor

- Fevereiro de 2026: A Stryker lançou o Synchfix EVT, expandindo suas opções de fixação sindesmótica flexível para estabilização de tornozelo em adultos e adolescentes, com alças integradas de tensionamento de sutura. O lançamento fortalece as ofertas de fixação específicas para procedimentos, adequadas a fluxos de trabalho ambulatoriais e de medicina esportiva, onde a velocidade e o tensionamento reprodutível podem diferenciar a preferência pelo dispositivo.

- Abril de 2025: A Zimmer Biomet concluiu a aquisição da Paragon 28, adicionando uma plataforma especializada em pé e tornozelo ao seu portfólio ortopédico mais amplo. A combinação expandiu a profundidade de produtos da Zimmer Biomet e suas capacidades voltadas para cirurgiões na área de extremidades, apoiando a venda cruzada por meio de uma rede de distribuição global já estabelecida.

- Outubro de 2024: A Johnson and Johnson MedTech (DePuy Synthes) apresentou o conjunto de mini placas VOLT, com compatibilidade para óculos de navegação de realidade aumentada. O lançamento reforçou a transição para a fixação de mini-fragmentos habilitada digitalmente, alinhando os kits de implantes com ferramentas de visualização e navegação usadas para padronizar trajetórias de parafusos e reduzir a variabilidade intraoperatória.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e abrangência do mercado

Para este relatório, o mercado é definido como a receita global gerada por dispositivos médicos usados em procedimentos cirúrgicos de reparo, fusão e substituição na região do pé e do tornozelo, incluindo implantes e sistemas relacionados de uso em procedimentos que apoiam essas cirurgias.

Exclusões de escopo: produtos de consumo não cirúrgicos, como palmilhas de venda livre, suportes rotineiros de calçados e auxílios de marcha genéricos, são excluídos dos totais do mercado.

Visão geral da segmentação

- Por Tipo de Produto

- Dispositivos de Fixação Ortopédica

- Implantes Ortopédicos (Articulação e Fusão)

- Dispositivos de Órtese e Suporte

- Próteses

- Dispositivos Ortopédicos de Tecidos Moles

- Por Aplicação

- Trauma e Fraturas

- Osteoartrite e Artrite Reumatoide

- Distúrbios do Pé Diabético

- Distúrbios Neurológicos e Congênitos

- Lesões Relacionadas ao Esporte e Outros

- Por Usuário Final

- Hospitais

- Centros Cirúrgicos Ambulatoriais

- Clínicas Especializadas em Ortopedia e Podiatria

- Centros de Reabilitação

- Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Restante da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Austrália

- Coreia do Sul

- Restante da Ásia-Pacífico

- Oriente Médio e África

- CCG

- África do Sul

- Restante do Oriente Médio e África

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- América do Norte

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

A pesquisa documental foi usada para definir os limites externos do mercado, alinhar definições e coletar sinais de demanda consistentes que possam ser comparados entre regiões. Consultamos fontes públicas como a Organização Mundial da Saúde, estatísticas de saúde da OCDE, bancos de dados de dispositivos da FDA dos EUA (para aprovações e avisos de segurança), o CDC dos EUA para indicadores de carga de lesões e diabetes, e periódicos ortopédicos revisados por pares para tendências de procedimentos e padrões de adoção clínica.

Além disso, revisamos registros de empresas e apresentações a investidores para sinais de composição de portfólio, bem como sites de imprensa e associações de boa reputação para direcionamentos sobre diretrizes e reembolso. Quando necessário, foram usadas assinaturas pagas de inteligência financeira corporativa, patentes e estatísticas comerciais em nível de embarque para verificar os totais, especialmente quando os portfólios de produtos abrangem múltiplas áreas ortopédicas. Esses exemplos não são exaustivos, e outras fontes públicas e pagas também foram consultadas para coletar, validar e esclarecer os pontos de dados.

Entrevistas e pesquisas primárias

O trabalho primário se concentrou em validar o crescimento de procedimentos, o comportamento de preços e a linha entre a receita de dispositivos de pé e tornozelo dentro do escopo e itens ortopédicos adjacentes. As entrevistas abrangeram fabricantes, distribuidores, cirurgiões e partes interessadas em aquisições ou salas de operação em APAC, EMEA e Américas, o que ajudou a preencher lacunas da pesquisa documental e a confirmar as premissas usadas no modelo final.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 30% | CXOs: 14% | APAC: 40% |

| Nível médio: 56% | Líderes funcionais/de unidade: 37% | EMEA: 36% |

| Players menores: 14% | Gerentes: 49% | Américas: 24% |

Dimensionamento e previsão de mercado

O dimensionamento foi construído usando métodos top-down e bottom-up, com a estrutura principal partindo da demanda por procedimentos e depois convertendo essa demanda em receita usando premissas de preços e utilização. Na prática, os volumes de procedimentos para as principais cirurgias de pé e tornozelo foram reconstruídos por região usando estatísticas de saúde publicamente disponíveis, indicadores de lesões e doenças crônicas e sinais de atividade hospitalar, e depois mapeados para as taxas de uso de dispositivos.

Para manter o modelo alinhado ao comportamento observado do mercado, verificações bottom-up seletivas foram adicionadas usando indícios de receita de fornecedores, feedback de canais e faixas de preços amostradas em grupos comuns de dispositivos. Quando o modelo foi finalizado, os principais fatores foram as tendências de casos de fratura e trauma, a carga de complicações do pé relacionadas à osteoartrite e ao diabetes, a adoção de técnicas de substituição e reconstrução do tornozelo, a média de unidades usadas por procedimento e o movimento típico do ASP por geografia e ambiente. Para a previsão, foi usada análise de cenários em torno da recuperação de procedimentos, pressão de preços e ritmo de adoção, e esses cenários foram filtrados pelo que os entrevistados esperavam em termos de crescimento de casos e comportamento de licitações. Quando os dados de produto ou país eram escassos, as premissas foram preenchidas usando proporções de procedimentos ortopédicos adjacentes e depois ajustadas com base no feedback primário antes de os totais serem fechados.

Validação de dados e ciclo de atualização

Os resultados do modelo foram verificados em relação a sinais independentes, como indicadores de procedimentos, padrões de importação e exportação para categorias de dispositivos relevantes, e comentários em nível de empresa sobre os fatores de crescimento. Valores discrepantes foram investigados por meio de verificações de variância, e as premissas foram testadas novamente quando uma região apresentava aumentos inesperados de ASP ou quando uma tendência de procedimento não se alinhava ao feedback clínico.

Antes da aprovação final, o trabalho passa por uma revisão de analistas em várias etapas, de modo que definições, cálculos e conversões de unidades permaneçam consistentes entre os países. O relatório é atualizado anualmente, e atualizações intermediárias são acionadas quando ocorrem eventos materiais, incluindo mudanças regulatórias, alterações significativas de preços ou mudanças abruptas na adoção de procedimentos. Imediatamente antes da entrega, é realizada uma revisão final para que os clientes recebam a visão mais atual disponível no momento.

Tamanho do mercado global de dispositivos para pé e tornozelo da Mordor Intelligence comparado a outras estimativas publicadas

Os números de mercado publicados para dispositivos de pé e tornozelo podem parecer diferentes mesmo quando aparentam cobrir o mesmo tema, uma vez que o limite de escopo e o momento do ano nem sempre estão alinhados. As variações também surgem da forma como cada estudo trata a composição dos procedimentos, como o preço é reportado para o futuro e se os valores são mantidos em moeda constante ou atualizados usando as taxas de câmbio mais recentes.

Neste estudo, a cadência de atualização e o momento cambial foram mantidos consistentes entre as regiões, e a progressão do ASP foi reverificada usando feedback recente de licitações e distribuidores antes de os totais serem finalizados, o que ajuda a explicar por que a Mordor Intelligence chega a resultados diferentes em comparação com números que dependem de curvas de preços mais antigas ou instantâneos cambiais anteriores. As lacunas também aparecem quando categorias adjacentes são incluídas, como ferramentas mais amplas para extremidades, suportes não cirúrgicos ou ortobiológicos mais amplos, o que pode inflar os totais quando uma regra de inclusão não está clara.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 5,48 bilhões de USD (2026) | |

| Consultoria Global A | 5,22 bilhões de USD (2025) | Usa uma base do ano anterior e um corte de ano diferente, e sua construção orientada por aplicação pode alterar os totais quando a composição de procedimentos é convertida em receita com premissas de preços anteriores. |

| Editora do Setor B | 5,49 bilhões de USD (2026) | Mantém 2026 como ano de referência, mas pode incluir um conjunto mais amplo de itens não implantáveis (como categorias mais amplas de suportes ou de apoio a procedimentos), o que altera o limite de receita dentro do escopo. |

A comparação mostra que a dispersão é explicada principalmente por escolhas de tempo (ano-base e câmbio) e pelo que é contabilizado como receita de dispositivos dentro do escopo. Ao manter o conjunto de demanda vinculado à atividade de procedimentos e depois aplicar lógica transparente de preço e uso, a estimativa permanece replicável e mais fácil de reconciliar quando surgem novos dados ou eventos de mercado.

Principais Perguntas Respondidas no Relatório

Com que velocidade o mercado de dispositivos para pé e tornozelo deve crescer até 2031?

A receita está prevista para crescer de USD 5,87 bilhões em 2026 para USD 8,27 bilhões até 2031, avançando a um CAGR de 7,1%.

Qual categoria de produto apresenta o maior impulso futuro?

As próteses estão projetadas para se expandir a um CAGR de 9,5%, impulsionadas por tornozelos com microprocessador e sistemas de tornozelo total personalizados para o paciente.

Qual aplicação está emergindo mais rapidamente?

As intervenções para distúrbios do pé diabético, incluindo órteses de descarga e hardware de reconstrução de Charcot, estão definidas para crescer a um CAGR de 10,2%.

Por que as clínicas especializadas estão ganhando participação?

Os pagadores recompensam ambientes ambulatoriais de menor custo, e os centros de propriedade de médicos integram imagens, terapia e cirurgia, impulsionando um CAGR de 10,4% para este canal.

Qual região adicionará mais nova receita?

A Ásia-Pacífico está prevista para registrar o maior CAGR regional de 8,5%, à medida que China, Índia e Japão expandem a capacidade e a cobertura ortopédica.

Quais tendências tecnológicas moldarão a competição?

Implantes impressos em 3D personalizados para o paciente, hardware com sensores e navegação de realidade aumentada diferenciarão os portfólios e apoiarão preços premium.

Página atualizada pela última vez em: