Tamanho e Participação do Mercado de Substituição Total do Punho

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 210.58 Milhões de dólares |

| Tamanho do Mercado (2031) | 267.19 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.88% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Substituição Total do Punho por Mordor Intelligence

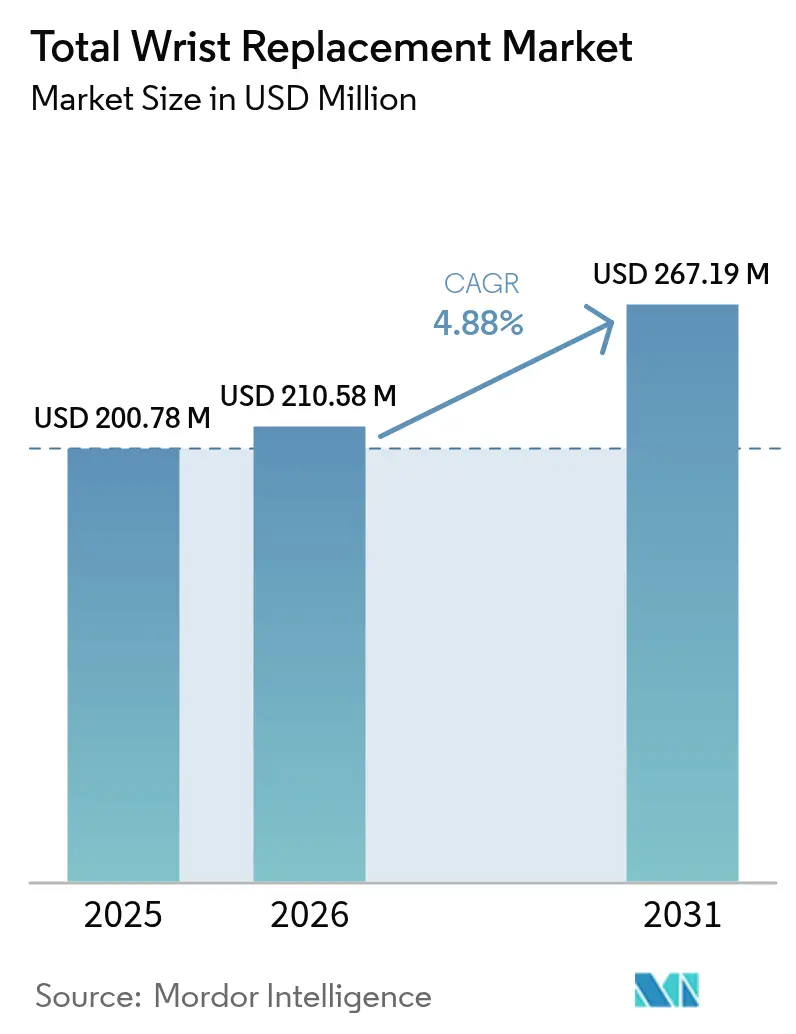

O tamanho do Mercado de Substituição Total do Punho em 2026 é estimado em USD 210,58 milhões, crescendo a partir do valor de 2025 de USD 200,78 milhões, com projeções para 2031 mostrando USD 267,19 milhões, crescendo a um CAGR de 4,88% no período 2026-2031.

A transição de procedimentos experimentais para soluções de preservação de movimento de rotina reflete implantes de quarta geração que alcançam mais de 90% de sobrevivência em cinco anos, um nível de desempenho que incentiva uma adoção mais ampla por parte dos cirurgiões, ao mesmo tempo que apoia a demanda dos pacientes por recuperação funcional em detrimento das soluções de fusão. Os modelos de pagamento agrupado entre os principais pagadores já reduziram os custos dos episódios de substituição articular do Medicare em 20,8%, criando visibilidade de custos que favorece os percursos ambulatoriais e impulsiona a migração de procedimentos para centros cirúrgicos ambulatoriais. A ciência dos materiais também impulsiona a diferenciação: as ligas de cobalto-cromo mantêm a liderança graças à resistência comprovada, mas os componentes cerâmicos ganham ritmo à medida que os cirurgiões buscam minimizar os riscos de liberação de íons metálicos. Geograficamente, a América do Norte permanece a âncora de receita, mas a rápida adoção de procedimentos na China, no Japão e na Índia posiciona a Ásia para a expansão mais rápida até 2030.

Principais Conclusões do Relatório

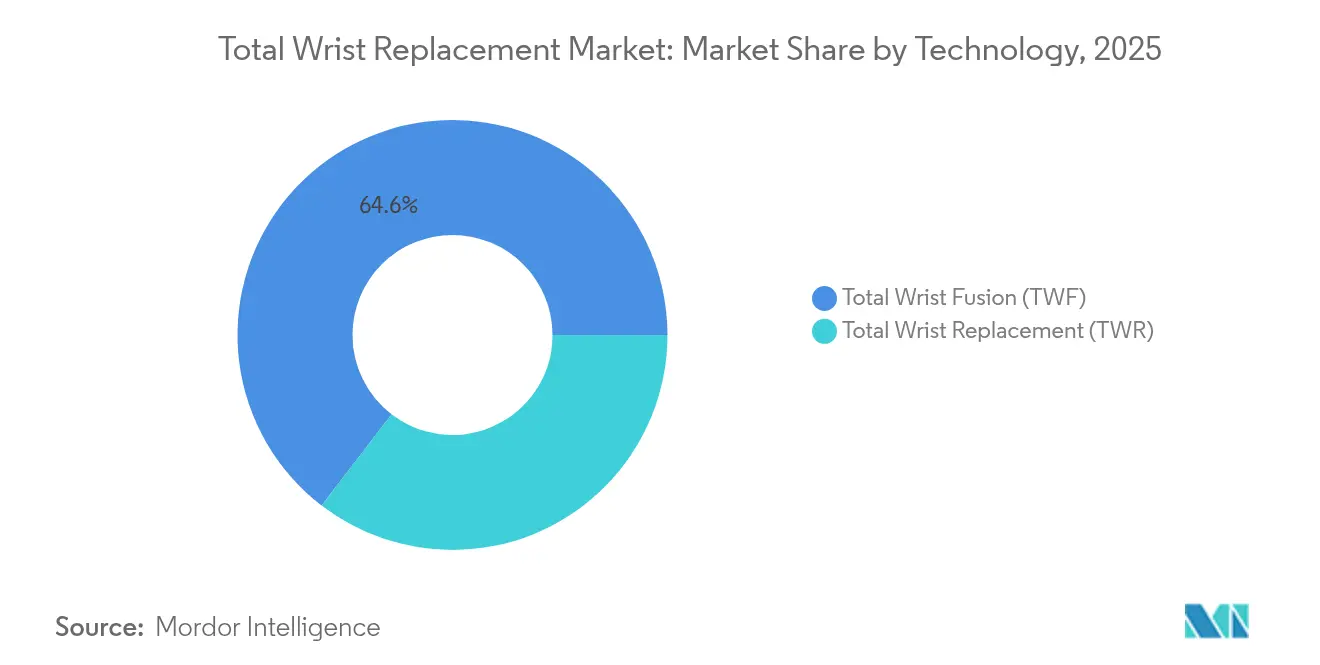

- Por tecnologia, a fusão total do punho detinha 64,58% da participação do mercado de substituição total do punho em 2025, enquanto a substituição total do punho está definida para crescer a um CAGR de 7,21% até 2031.

- Por material, as ligas de cobalto-cromo capturaram 57,88% da receita em 2025, enquanto os componentes à base de cerâmica se expandirão a um CAGR de 8,12% até 2031.

- Por usuário final, os hospitais responderam por 67,95% do tamanho do mercado de substituição total do punho em 2025; os centros cirúrgicos ambulatoriais têm previsão de crescimento a um CAGR de 9,68% até 2031.

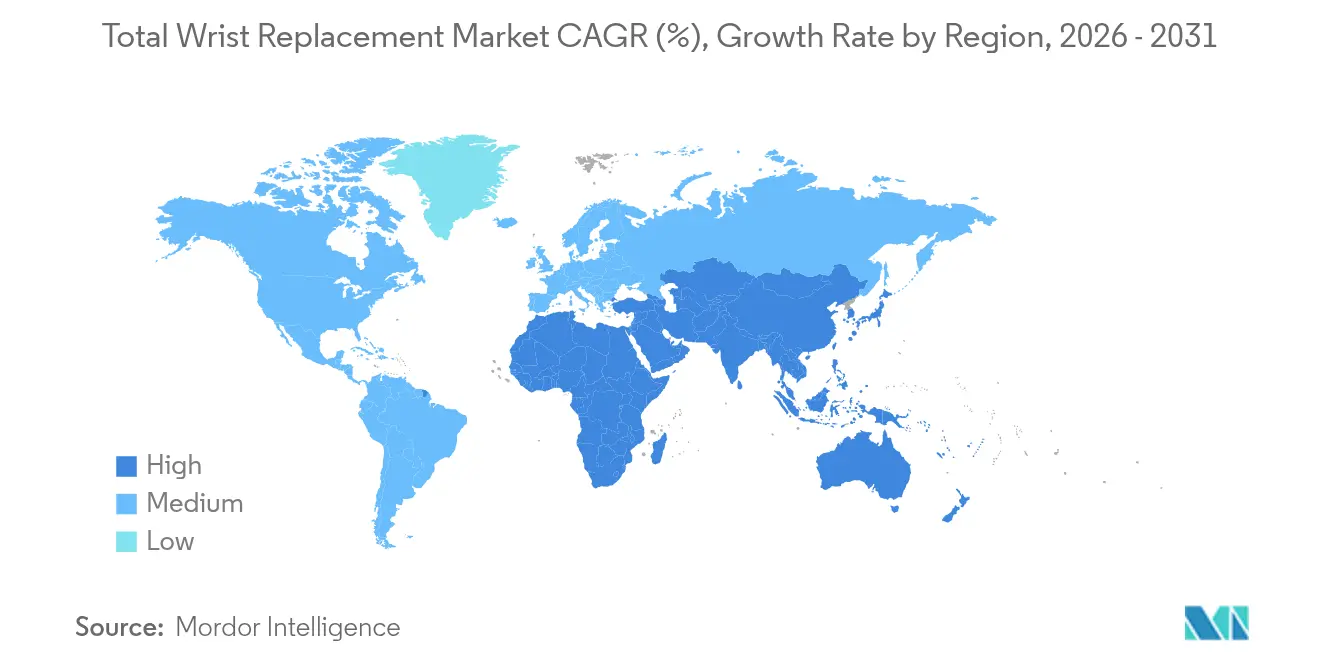

- Por geografia, a América do Norte dominou com 39,35% da receita em 2025, enquanto a Ásia está projetada para registrar o CAGR mais forte de 9,20% ao longo do período de previsão.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Substituição Total do Punho

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente prevalência de artrite reumatoide e osteoartrite | +1.2% | América do Norte, Europa, alta visibilidade na Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Avanços em implantes modulares de 4ª geração | +0.9% | América do Norte, Europa | Médio prazo (2-4 anos) |

| Preferência por procedimentos de preservação de movimento | +0.7% | América do Norte, Europa, expansão para a Ásia-Pacífico | Médio prazo (2-4 anos) |

| Expansão da artroplastia ambulatorial/em centros cirúrgicos ambulatoriais | +0.8% | América do Norte, adoção inicial na Europa | Curto prazo (≤ 2 anos) |

| Surgimento de dispositivos específicos para o paciente impressos em 3D | +0.6% | América do Norte, Europa, uso piloto na Ásia | Longo prazo (≥ 4 anos) |

| Modelos de pagamento agrupado que recompensam resultados | +0.5% | América do Norte, adoção seletiva na Europa | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Prevalência de Artrite Reumatoide e Osteoartrite

A artrite reumatoide afeta 2,5 milhões de indivíduos nos Estados Unidos, e a artrite do punho está presente em 13,6% da população geral, ampliando o grupo clínico elegível para artroplastia.[1]R. Berbrayer, "Epidemiologia da Artrite do Punho," eMedicine, medscape.com A mudança demográfica e os hábitos de trabalho sedentário provocam o início mais precoce da patologia, que impulsiona a demanda por tratamento entre pacientes mais jovens e economicamente ativos. Estudos comparativos confirmam que a artroplastia oferece melhores resultados funcionais do que a artrodese em coortes reumatoides, apesar de perfis de complicações ligeiramente diferentes, fortalecendo a proposta de valor do procedimento. As terapias antirreumáticas modificadoras da doença agora prolongam a integridade articular, mas a sobrevida prolongada aumenta a necessidade vitalícia de intervenções de preservação de movimento. Na prática, a prótese Universal de Substituição Total do Punho melhorou as pontuações de Incapacidades do Braço, Ombro e Mão (DASH) em 29%, ao mesmo tempo que reduziu as pontuações de dor de 66,3 para 6,7, um resultado que ressoa com as prioridades relatadas pelos pacientes.

Avanços em Implantes Modulares de 4ª Geração

Os sistemas de quarta geração apresentam taxas de sobrevivência de quatro anos acima de 90%, superando em muito os resultados de médio prazo de 42% observados nos dispositivos de primeira geração.[2]C. Tomori, "Avanços em Sistemas Modulares de Punho," Current Orthopaedic Practice, journals.lww.com As bandejas modulares permitem que os cirurgiões personalizem os tamanhos dos componentes durante a cirurgia, minimizando o risco de mau alinhamento e facilitando revisões em etapas. A prótese Freedom, por exemplo, recebe pontuações de satisfação dos pacientes de 8,7/10, mas a radiolucência radiográfica em um terço dos implantes sublinha a necessidade de vigilância anual. A cinemática aprimorada por meio de articulações elipsoidais semiconstrangidas distribui a carga de forma mais uniforme na interface radiocárpica. Os revestimentos de nitreto de titânio em ligas de CoCrMo e Ti6Al4V eliminam virtualmente a liberação detectável de íons, respondendo às preocupações de biocompatibilidade a longo prazo.

Preferência por Procedimentos de Preservação de Movimento

A artroplastia total do punho restaura aproximadamente 50% do movimento fisiológico, enquanto a fusão o elimina completamente, uma distinção que importa para pacientes envolvidos em atividades de motricidade fina ou atlética. Pesquisas indicam que 91% dos receptores de artroplastia de revisão relatam nenhuma dor ou dor leve, indicando disposição para aceitar o risco de revisão a fim de preservar o movimento. O avanço dos módulos de simulação e do aprendizado eletrônico agiliza a formação dos cirurgiões, encurtando a curva de aprendizado e ampliando o acesso. Regionalmente, a Associação de Punho da Ásia-Pacífico tornou-se um canal para cursos cadavéricos e workshops de técnicas que aceleram a adoção da artroplastia nos mercados emergentes. As plataformas de tomada de decisão compartilhada amplificam ainda mais os padrões de demanda dos pacientes que favorecem as opções de preservação de movimento.

Expansão da Artroplastia Ambulatorial/em Centros Cirúrgicos Ambulatoriais

As taxas de alta no mesmo dia para artroplastia total eletiva de articulações estão aumentando à medida que os protocolos multimodais de controle da dor reduzem o tempo de internação e as mudanças nas políticas dos pagadores são implementadas. Os procedimentos de mão realizados em centros cirúrgicos ambulatoriais custam 25-30% menos do que os equivalentes hospitalares, mas mantêm taxas de complicações abaixo de 2,5%, satisfazendo os critérios de compras baseadas em valor. O modelo de Cuidado Abrangente para Substituição Articular (CJR) do Medicare, cobrindo 324 hospitais até 2024, incentiva diretamente o controle dos custos dos episódios e estimula mudanças no local de atendimento. Com 6.308 centros cirúrgicos ambulatoriais em operação em 2023, principalmente em centros urbanos densos, as forças competitivas agora tornam os casos de mão de alta complexidade uma via estratégica de crescimento. A robótica e a análise por inteligência artificial sustentam ainda mais a precisão e o monitoramento perioperatório, permitindo que os cirurgiões repliquem os padrões de internação em locais de menor custo.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto Custo de Procedimento e Dispositivo / Reembolso Limitado | -0.8% | Global, particularmente agudo nos mercados emergentes | Curto prazo (≤ 2 anos) |

| Altas Taxas de Revisão e Complicações | -0.6% | Global, com variação regional na expertise cirúrgica | Médio prazo (2-4 anos) |

| Cautela Regulatória Após Retiradas de Dispositivos | -0.4% | América do Norte e Europa, com repercussão nos mercados globais | Médio prazo (2-4 anos) |

| Escassez de Evidências de Longo Prazo para Novos Biomateriais | -0.3% | Global, com ênfase nos mercados desenvolvidos que exigem adoção baseada em evidências | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo de Procedimento e Dispositivo / Reembolso Limitado

Os pagadores dos EUA ainda não publicaram determinações de cobertura nacional para a artroplastia total do punho, obrigando os cirurgiões a obter autorização prévia caso a caso. Vários seguros privados classificam a operação como experimental fora das indicações reumatoides, aplicando critérios restritivos que limitam o fluxo de pacientes. Os preços dos dispositivos permanecem elevados em relação aos equivalentes de quadril e joelho porque volumes menores oferecem menos economias de escala, enquanto os obstáculos regulatórios aumentam os custos de comercialização. Os contratos de pagamento agrupado pressionam os prestadores a reduzir os gastos com implantes, a menos que resultados superiores justifiquem componentes premium. Em muitos mercados emergentes, os pagadores estatais favorecem intervenções ortopédicas de alto volume em detrimento de procedimentos de punho de nicho, atrasando a inclusão no reembolso.

Altas Taxas de Revisão e Complicações

A sobrevivência sem revisão em cinco anos situa-se em 71%, caindo para 60% em 10 anos, muito abaixo dos benchmarks de quadril e joelho, o que desencoraja tanto cirurgiões quanto pagadores.[3]N. Yoshida, "Taxas de Revisão na Artroplastia do Punho," PubMed, pubmed.ncbi.nlm.nih.gov Os perfis de complicações abrangem afrouxamento, luxação e infecção; as tentativas de revisão apresentam taxas de complicações de 50% e risco de re-revisão de 21,6%. Retiradas de dispositivos, como o sistema Maestro da Zimmer Biomet, ilustram como a exposição à responsabilidade reduz as ofertas de produtos apesar de dados satisfatórios de sobrevivência a médio prazo. A anatomia complexa do punho, aliada ao baixo volume de procedimentos, prolonga a curva de aprendizado, elevando as taxas de falha precoce em mãos inexperientes. Os recalls da FDA de inserções propensas à oxidação aumentam ainda mais a cautela nas decisões de compra.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tecnologia: Dominância da Fusão em Meio à Inovação em Artroplastia

A Fusão Total do Punho representou 64,58% da receita em 2025, ilustrando a confiança dos cirurgiões no controle confiável da dor e na consolidação previsível. Em contraste, a artroplastia cresce a um CAGR de 7,21% à medida que os dispositivos de quarta geração se mostram duráveis além da coorte reumatoide e também nas indicações de osteoartrite e pós-traumáticas, ampliando a base de candidatos. A prótese de titânio microporoso impressa em 3D (3DMT-Punho) reduziu a dor de 66,3 para 6,7, ao mesmo tempo que triplicou a força de preensão, reforçando o impulso por trás das plataformas de preservação de movimento.

As metanálises clínicas situam as complicações da artroplastia em 19%, quase equiparando-se à taxa de 17% observada na fusão em casos reumatoides, corroendo as percepções históricas de alto risco de falha. A sobrevivência de sete anos de 97% alcançada pelo sistema Re-motion sublinha o progresso, embora um terço dos receptores ainda enfrente intervenções secundárias. A orientação por inteligência artificial agora oferece precisão milimétrica na trajetória dos parafusos e no alinhamento dos componentes, aumentando a reprodutibilidade. À medida que as evidências se consolidam, o tamanho do mercado de substituição total do punho para artroplastia está definido para se expandir mais rapidamente do que qualquer outro segmento tecnológico até 2031.

Por Material: A Inovação em Cerâmica Desafia a Dominância dos Metais

As ligas de cobalto-cromo capturaram 57,88% da receita em 2025 graças à resistência à fadiga e décadas de familiaridade clínica. As cerâmicas, no entanto, estão crescendo a um CAGR de 8,12% porque reduzem os detritos de desgaste e eliminam a exposição a íons metálicos, alinhando-se com as crescentes expectativas de segurança dos pacientes. As ligas de titânio, aprimoradas com revestimentos de TiO₂ por camada atômica, resistem à corrosão por atrito e prolongam a vida útil.

As novas cerâmicas de alto desempenho exibem menores taxas de desgaste e melhor osseointegração, apoiando o uso em indicações mais amplas. As ligas Ti-33Mo-0,2C agora atingem resistência à tração máxima de 960 MPa sem comprometer a biocompatibilidade. A manufatura aditiva permite que os engenheiros produzam andaimes semelhantes a estruturas trabeculares que incentivam o crescimento ósseo, transferindo a tecnologia de placas dorsais do trauma para as carcaças de artroplastia. Nesse contexto, o tamanho do mercado de substituição total do punho para cerâmicas está posicionado para conquistar receita incremental substancial apesar da dominância atual dos metais.

Por Usuário Final: Expertise Hospitalar Encontra a Eficiência dos Centros Cirúrgicos Ambulatoriais

Os hospitais controlaram 67,95% da receita de 2025, refletindo os recursos multidisciplinares necessários para a implantação complexa de próteses de punho e possíveis revisões. No entanto, os centros cirúrgicos ambulatoriais avançam a um CAGR de 9,68% à medida que os protocolos de recuperação aprimorada melhoram o controle da dor e as técnicas de anestesia, permitindo alta segura no mesmo dia para casos cuidadosamente selecionados. A cirurgia de mão em centros cirúrgicos ambulatoriais custa 25-30% menos do que a cirurgia hospitalar, ao mesmo tempo que apresenta taxas de complicações abaixo de 3%, atendendo aos imperativos dos pagadores por valor.

As clínicas ortopédicas especializadas ocupam um terreno intermediário ágil, oferecendo expertise concentrada sem os custos gerais de um hospital terciário. Os modelos baseados em valor do CMS direcionam o volume dos grupos de diagnóstico de internação para esses ambientes ambulatoriais, enquanto as plataformas de robótica e imagem oferecem precisão de sala cirúrgica em espaços compactos. Consequentemente, a participação de mercado de substituição total do punho dos hospitais deve diminuir gradualmente à medida que os centros cirúrgicos ambulatoriais capturam casos complexos, mas protocolizados, ao longo do período de previsão.

Análise Geográfica

A América do Norte mantém a liderança com 39,35% da receita em 2025, apoiada por iniciativas do Medicare como o CJR que reduzem os custos médios dos episódios e criam reembolso estável para implantes complexos de punho. Centros de excelência consolidados atraem volume em nível nacional, enquanto a clareza do processo 510(k) da FDA reduz o obstáculo para atualizações incrementais de implantes. A expansão dos centros cirúrgicos ambulatoriais, impulsionada pela pressão dos pagadores, acelera as conversões de local de atendimento sem diminuir as métricas de segurança dos pacientes.

A Ásia-Pacífico registra o CAGR mais rápido de 9,20% até 2031. O alto volume de procedimentos da China, juntamente com a capacidade de fabricação local, agora posiciona os implantes domésticos à frente dos importados, reduzindo drasticamente as relações preço-desempenho. O compartilhamento de conhecimento por meio da Associação de Punho da Ásia-Pacífico, além de intercâmbios de bolsas multinacionais, difunde rapidamente as melhores práticas cirúrgicas. O Japão e a Índia elevam ainda mais os números regionais graças à expansão do seguro nacional e às redes hospitalares do setor privado.

A Europa registra crescimento moderado e constante. O mercado se beneficia da adoção metódica após rigorosos ciclos de retroalimentação de registros que avaliam métricas de sobrevivência e complicações. A conclusão da aquisição da LimaCorporate pela Enovis por EUR 800 milhões em 2024 trouxe expertise adicional em impressão 3D para os portfólios continentais, apoiando a adoção de designs de titânio trabecular. Os consórcios de pesquisa transfronteiriços, combinados com as diretivas de dispositivos médicos pan-europeias, fornecem um caminho integrado para implantes avançados, preservando as obrigações de segurança dos pacientes.

Panorama regulatório

Nos Estados Unidos, os sistemas de artroplastia total do punho são geralmente regulados pela FDA como dispositivos protéticos ortopédicos de Classe II (21 CFR 888.3800, comumente sob o Código de Produto JWJ). Eles são normalmente levados ao mercado por meio da via 510(k), que permite iterações incrementais de design em relação a dispositivos predicados. Aprovações recentes mostram atividade contínua no ciclo de produtos, incluindo uma autorização FDA 510(k) para a Skeletal Dynamics (K243381, novembro de 2024) e uma autorização FDA 510(k) para a Ascension Orthopedics referente ao Freedom Wrist Arthroplasty System (K233674, maio de 2024).

Na Europa, os implantes de substituição total de articulações se enquadram no Regulamento de Dispositivos Médicos da UE (MDR 2017/745). Geralmente são tratados como dispositivos de maior risco (Classe III segundo a Regra 8), o que aumenta a exigência de evidências clínicas, revisão por organismo notificado e vigilância pós-comercialização em comparação com a via dos EUA. Expectativas técnicas harmonizadas também moldam o design e a verificação. Normas como a ASTM F1357-23 estabelecem requisitos para implantes articulados de punho total, incluindo testes de materiais e desempenho quanto ao desgaste e amplitude de movimento, o que elevou o tempo e o custo necessários para manter linhas legadas e reforçou uma inclinação do portfólio em direção a sistemas mais bem documentados e ativamente suportados.

Cenário Competitivo

A concorrência na substituição total do punho permanece moderadamente concentrada. As multinacionais ortopédicas aproveitam as sinergias de design, marketing e distribuição das linhas de quadril e joelho para defender a participação neste segmento menor. A saída da Zimmer Biomet do sistema Maestro, apesar das taxas de sobrevivência de cinco anos de 90-100%, destaca como a exposição à responsabilidade e aos recalls modera o apetite por risco em novos produtos. Os líderes de mercado diferenciam-se cada vez mais por meio de publicações de sobrevivência, academias de treinamento de cirurgiões e ferramentas de navegação digital que elevam a precisão técnica.

A consolidação estratégica está ganhando ritmo. A Enovis absorveu a LimaCorporate por EUR 800 milhões em 2024 para criar uma unidade de reconstrução de USD 1 bilhão com titânio trabecular avançado impresso em 3D. Os sistemas de orientação por inteligência artificial incorporados nas principais plataformas oferecem retroalimentação intraoperatória, reduzindo o mau posicionamento dos componentes e potencialmente diminuindo a taxa de falha precoce. Enquanto isso, os fabricantes regionais na China e na Índia garantem licitações locais combinando menor custo com metas de localização exigidas pelo governo.

As oportunidades de espaço em branco residem na instrumentação específica para o paciente, nos habilitadores robóticos para campos cirúrgicos limitados e nas cerâmicas de resistência ao desgaste ultraelevada. As empresas que comprovarem durabilidade e fornecerem percursos robustos de revisão, ao mesmo tempo que educam os cirurgiões, ampliarão sua vantagem à medida que os volumes de procedimentos aumentam em ambientes ambulatoriais globalmente. O mercado de substituição total do punho, portanto, recompensa escala, transparência de dados clínicos e capacidade de engajar as crescentes redes de centros cirúrgicos ambulatoriais.

Líderes do Setor de Substituição Total do Punho

Zimmer Biomet

Johnson and Johnson

Stryker Corporation

Smith & Nephew plc

Enovis

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

Ainda há espaço em sistemas e fluxos de trabalho que abordam as principais barreiras de adoção do mercado, particularmente o risco de revisão e o escrutínio dos pagadores, ao mesmo tempo em que preservam o movimento do punho. O desenvolvimento de produtos e a pesquisa clínica entre 2025 e 2026 concentraram-se em melhorar a cinemática e os resultados funcionais nas indicações de artrite reumatoide, osteoartrite e pós-traumáticas. Essa ênfase cria aberturas para designs modulares, técnicas de preservação óssea e instrumentos que ajudam os cirurgiões a reproduzir o alinhamento em um procedimento de baixo volume. O ritmo contínuo de atividade 510(k) nos EUA para sistemas de artroplastia do punho e modificações, incluindo Skeletal Dynamics (K243381, novembro de 2024) e Ascension Orthopedics (Freedom Wrist Arthroplasty System, K233674, maio de 2024), aponta para iterações diferenciadas voltadas à reprodutibilidade, documentação de sobrevivência e caminhos de revisão mais fáceis.

A migração do local de atendimento é outra alavanca de comercialização. Centros cirúrgicos ambulatoriais que realizam procedimentos de mão de menor custo criam um canal para as empresas combinarem implantes com protocolos perioperatórios padronizados, conjuntos simplificados e treinamento para reduzir a variabilidade. Escolhas de materiais e superfícies de contato também oferecem oportunidade, já que as construções estabelecidas de metal e UHMWPE dominam os designs atuais, enquanto cresce a demanda por opções que abordem preocupações de sensibilidade a íons metálicos e desempenho contra o desgaste. Os fabricantes só conseguem capturar essa demanda se sustentarem suas alegações com testes de verificação e acompanhamento clínico alinhados aos requisitos do MDR e a aquisições baseadas em evidências.

Desenvolvimentos recentes do setor

- Julho de 2026: a Enovis anunciou o lançamento de seu sistema de terapia a laser CT-RevitL sob a divisão Companion Animal Health. Embora esteja fora da artroplastia total do punho humano, o lançamento reflete o investimento contínuo em plataformas de dispositivos e a execução de comercialização que podem influenciar como a Enovis financia e prioriza portfólios ortopédicos de nicho e a infraestrutura de vendas associada.

- Maio de 2025: a Zimmer Biomet anunciou seu acordo para adquirir a Paragon 28, ampliando sua presença em ortopedia de pé e tornozelo. O negócio fortalece a amplitude em extremidades e o acesso ao canal de cirurgiões, o que pode apoiar indiretamente a venda cruzada e a alavancagem de distribuição para categorias menores de reconstrução articular.

- Janeiro de 2024: a Enovis concluiu a aquisição da LimaCorporate por aproximadamente 800 milhões de EUR, adicionando capacidades de fabricação em Titânio Trabecular impresso em 3D e um portfólio de reconstrução mais amplo. A combinação aumentou o acesso a conhecimento em manufatura aditiva relevante para designs de implantes porosos de nova geração com crescimento ósseo interno, usados em aplicações de substituição articular.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e escopo do mercado

Este mercado é definido como a receita gerada por sistemas de substituição total do punho usados para substituir cirurgicamente uma articulação do punho danificada e restaurar o movimento, em hospitais e centros cirúrgicos ambulatoriais em todo o mundo. Os valores refletem as vendas de dispositivos e implantes vinculados a procedimentos, captadas no nível de fabricante e distribuidor autorizado.

Exclusões de escopo: excluímos procedimentos parciais de punho, sistemas de fusão de punho, hardware de fixação externa e terapias não cirúrgicas de punho deste dimensionamento.

Visão geral da segmentação

- Por Tecnologia

- Substituição Total do Punho (STP)

- Fusão Total do Punho (FTP)

- Por Material

- Ligas de Cobalto-Cromo

- Ligas de Titânio

- Aço Inoxidável

- Componentes à Base de Cerâmica

- Componentes Poliméricos

- Por Usuário Final

- Hospitais

- Centros Cirúrgicos Ambulatoriais

- Clínicas Ortopédicas Especializadas

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Restante da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Austrália

- Coreia do Sul

- Restante da Ásia-Pacífico

- Oriente Médio e África

- CCG

- África do Sul

- Restante do Oriente Médio e África

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- América do Norte

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

A pesquisa documental foi usada para construir a base clínica e de volume antes de os números serem modelados. Normalmente revisamos fontes públicas como o CDC dos EUA e o National Center for Health Statistics para indicadores de artrite e lesões, periódicos indexados no NIH e PubMed para evidências de procedimentos e contexto de adoção de implantes, e bases de dados da FDA para autorizações de dispositivos e classificações de produtos.

Para verificação cruzada do lado comercial, também usamos relatórios anuais de empresas e apresentações a investidores, páginas de sociedades médicas respeitadas, além de estatísticas de comércio e alfândega, quando disponíveis, para conferir os fluxos de remessa de dispositivos ortopédicos. Quando útil, foi utilizada uma assinatura paga para dados financeiros e notícias de empresas para acompanhar mudanças de negócios, e bases de dados de patentes foram consultadas para entender a atividade de inovação. As fontes listadas aqui são apenas ilustrativas, e muitas outras referências públicas foram usadas para coleta, validação e esclarecimento.

Entrevistas primárias e pesquisas

O trabalho primário concentrou-se em validar o que é realmente usado em salas de cirurgia e como os preços variam por região e ambiente de atendimento. Conversamos com uma combinação de cirurgiões ortopédicos e de mão, gerentes de compras e materiais hospitalares, líderes do lado distribuidor e gerentes de produto ou vendas para confirmar as configurações típicas de implantes, as taxas de substituição e a divisão entre volumes hospitalares e ambulatoriais nas principais regiões.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 33% | CXOs: 13% | APAC: 45% |

| Nível médio: 49% | Líderes funcionais/de unidade: 43% | EMEA: 35% |

| Empresas menores: 18% | Gerentes: 44% | Américas: 20% |

Dimensionamento e previsão de mercado

O modelo central é construído usando um pool de demanda top-down, reconstruído a partir da prevalência de artrite e trauma no punho, da parcela de pacientes que chegam à cirurgia e da taxa de utilização da substituição total do punho entre os casos elegíveis. Depois de definidas essas etapas, o preço é aplicado usando uma faixa de preço médio de venda que reflete o mix de sistemas de implante (componentes de implante e descartáveis relacionados), diferenças de ambiente de atendimento e realidades regionais de reembolso.

Uma vez formada a linha principal, ela é corroborada com aproximações bottom-up seletivas para que os totais permaneçam realistas. Essas verificações normalmente incluem o ASP amostrado multiplicado por volumes de procedimentos estimados em países-chave, conversas de canal sobre a movimentação anual de unidades e verificações de consistência em relação à exposição de receita dos fabricantes a implantes de extremidade superior, quando a divulgação permite. Para a previsão, usamos análise de cenários apoiada por dados de especialistas, na qual os padrões de recuperação de procedimentos, o comportamento de adoção dos cirurgiões e a pressão de preços são ajustados para criar um caminho de caso-base razoável. Quando os sinais de volume local são escassos, as lacunas são tratadas usando análogos regionais com acesso a cuidados de saúde semelhante e depois reverificadas durante as entrevistas.

Validação de dados e ciclo de atualização

Os resultados são verificados em camadas para que discrepâncias óbvias sejam detectadas cedo. Comparamos os volumes de procedimentos modelados e os gastos implícitos com dispositivos em relação a sinais independentes, como a composição etária da população, tendências de carga de artrite e diferenças conhecidas na capacidade cirúrgica por região, e depois revisamos quaisquer saltos acentuados que não se alinhem à realidade da adoção clínica.

Antes da aprovação final, o modelo é revisado por outro analista, e outliers desencadeiam uma revisão das premissas subjacentes e, frequentemente, um novo contato com os respondentes primários para esclarecimento. Os relatórios são atualizados anualmente, e atualizações intermediárias são feitas quando ocorrem eventos materiais, como mudanças regulatórias, retiradas notáveis de produtos ou mudanças de reembolso. Pouco antes da entrega, é realizada uma revisão final para que os números publicados reflitam os dados disponíveis mais recentes.

Tamanho do mercado de substituição total do punho da Mordor Intelligence comparado com outras estimativas publicadas

Os tamanhos de mercado publicados para a substituição total do punho podem parecer diferentes mesmo quando todos estão falando da mesma categoria de procedimento. A dispersão geralmente vem do que é contado como venda de dispositivo de substituição de punho, quais ambientes de atendimento são cobertos e como o ano-base e as taxas de câmbio são aplicados.

Um fator-chave de divergência é se os sistemas de fusão de punho e o hardware de reconstrução de punho adjacente estão incluídos, e, no nosso caso, a Mordor Intelligence conta apenas implantes de substituição total do punho e descartáveis relacionados, deixando de fora soluções de fusão e de punho parcial, o que pode alterar materialmente o ponto de partida relatado de 2024 a 2026, dependendo de como outras fontes agrupam os procedimentos de "punho".

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 210,58 milhões de USD (2026) | |

| Casa de Pesquisa Especializada A | 199,04 milhões de USD (2024) | Usa um ano-base diferente e parece agrupar a fusão total do punho sob o mesmo guarda-chuva tecnológico, o que amplia o escopo e torna sua taxa de crescimento e pontos finais menos comparáveis a uma definição restrita a implantes. |

| Editora do Setor B | 186,40 milhões de USD (2023) | Ancora o dimensionamento a um ano-base anterior e pode refletir um mix de procedimentos mais amplo com progressão de ASP simplificada, o que pode subestimar mudanças de preço e mix de curto prazo observadas nos ciclos recentes de aquisição hospitalar. |

Observando a tabela, as maiores diferenças vêm do escopo e do ano de partida, e depois de como o preço é projetado ao longo do tempo. Ao manter os itens contados vinculados aos implantes de substituição total do punho e verificar volumes e preços com usuários reais e perspectivas de canal, a estimativa permanece rastreável a etapas claras que podem ser repetidas quando os dados de entrada mudam.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de substituição total do punho?

O mercado de substituição total do punho é avaliado em USD 210,58 milhões em 2026 e tem previsão de atingir USD 267,19 milhões até 2031.

Qual segmento de tecnologia está crescendo mais rapidamente?

Os procedimentos de substituição total do punho estão avançando a um CAGR de 7,21%, superando a fusão apesar da maior base desta última em 2025.

Por que os componentes cerâmicos estão ganhando participação?

As cerâmicas reduzem os detritos de desgaste e eliminam a exposição a íons metálicos, impulsionando um crescimento de CAGR de 8,12% dentro do segmento de materiais.

Qual região lidera o mercado e qual cresce mais rapidamente?

A América do Norte lidera com 39,35% da receita, enquanto a Ásia-Pacífico avança a um CAGR de 9,20% até 2031.

Como a migração para o ambiente ambulatorial influencia o mercado?

Os centros cirúrgicos ambulatoriais apresentam custos 25-30% menores e taxas de complicações abaixo de 3%, apoiando um CAGR de 9,68% para procedimentos realizados fora dos hospitais.

Quais são as principais barreiras para uma adoção mais ampla?

Os altos custos dos dispositivos, os obstáculos ao reembolso e uma taxa de sobrevivência sem revisão em cinco anos de 71% em comparação com as substituições de quadril e joelho permanecem os principais desafios.

Página atualizada pela última vez em: