Tamanho e Participação do Mercado de Procedimentos de Reparo do Ligamento Cruzado

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 17.44 Bilhões de dólares |

| Tamanho do Mercado (2031) | 26.12 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 8.41% CAGR |

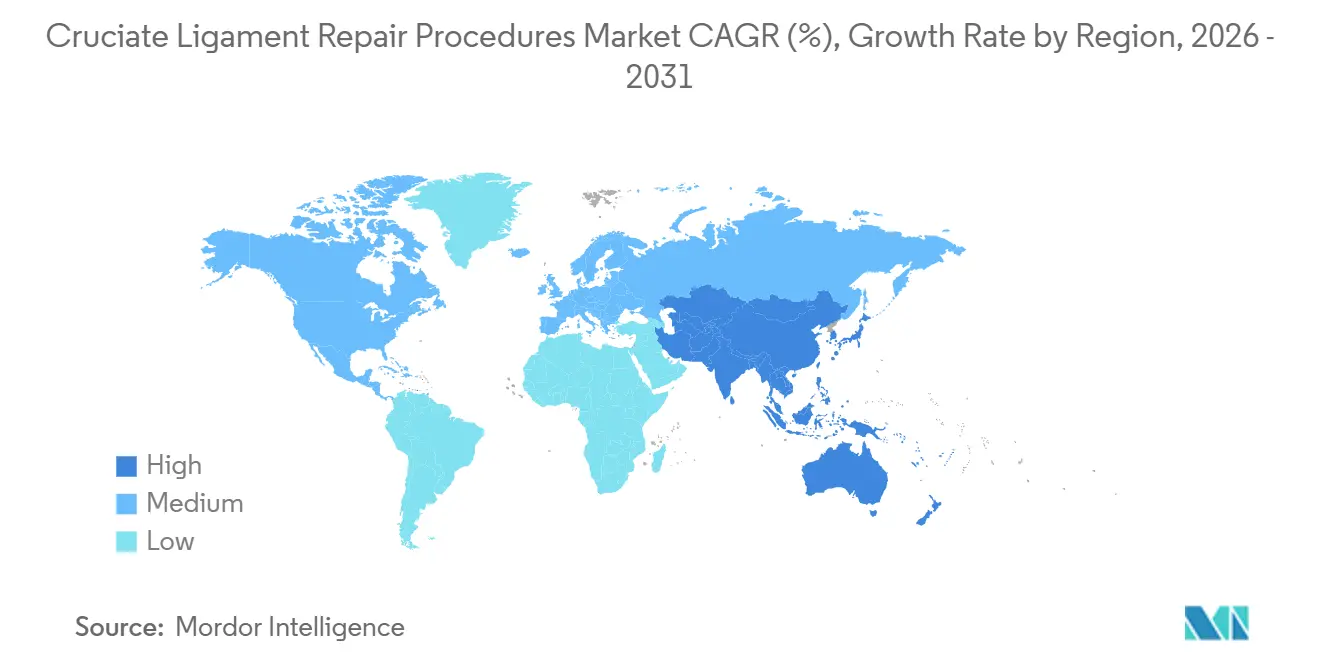

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

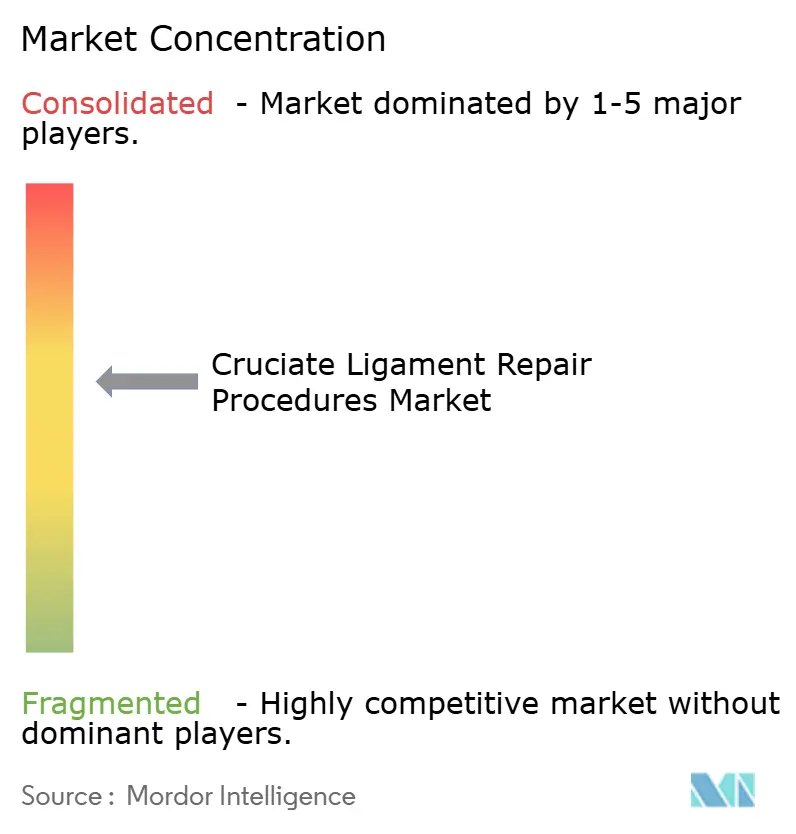

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Procedimentos de Reparo do Ligamento Cruzado por Mordor Intelligence

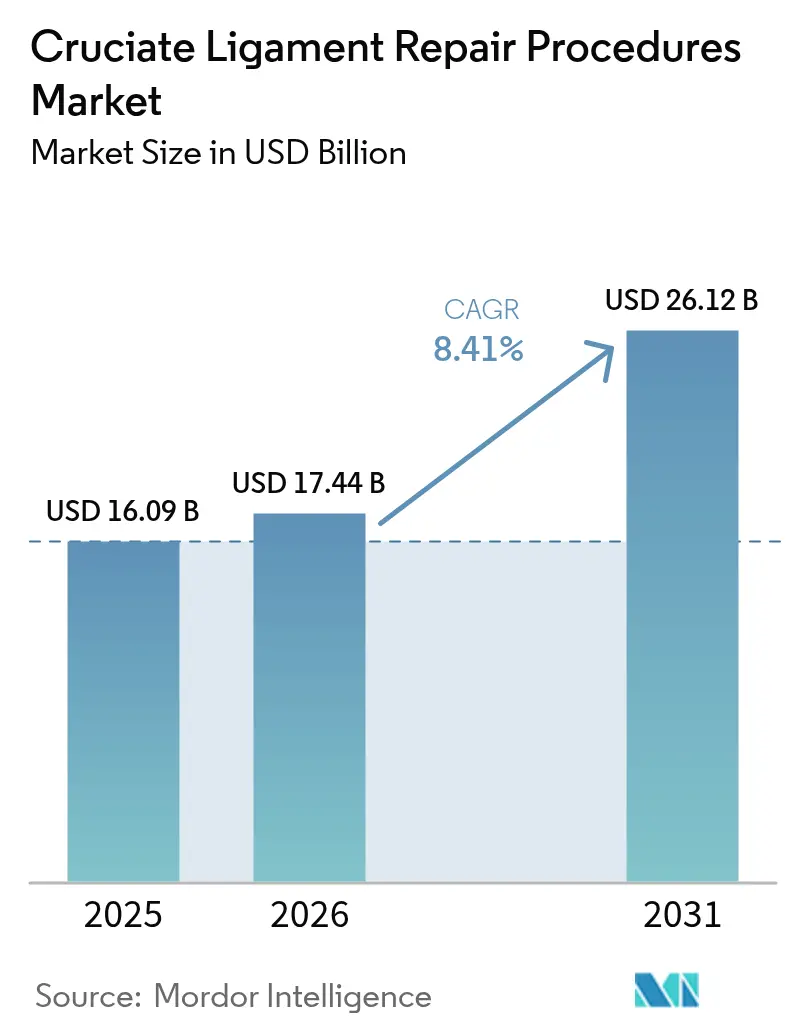

O tamanho do Mercado de Procedimentos de Reparo do Ligamento Cruzado está projetado para expandir de USD 16,09 bilhões em 2025 e USD 17,44 bilhões em 2026 para USD 26,12 bilhões até 2031, registrando um CAGR de 8,41% entre 2026 e 2031.

A preferência por intervenções cirúrgicas em detrimento do tratamento conservador continua a crescer, apesar de estudos epidemiológicos relatarem um declínio de 3,43% nos incidentes anuais de ruptura do ligamento cruzado anterior (LCA) entre 2010 e 2020. A atualização do rótulo do implante BEAR pela Administração de Alimentos e Medicamentos dos Estados Unidos (FDA) em janeiro de 2026, que confirmou um risco reduzido de osteoartrite pós-traumática, fortaleceu a confiança do mercado em arcabouços biológicos. A expansão da capacidade ambulatorial, demonstrada pela remoção de 275 procedimentos ortopédicos da lista de internação exclusiva do Medicare em 2024, está impulsionando uma mudança em direção a centros cirúrgicos ambulatoriais com maior eficiência de custos. Na China, as reformas de aquisição baseadas em volume reduziram os preços de implantes de joelho em 82%, melhorando a acessibilidade, mas exercendo pressão sobre as margens de lucro das multinacionais. Para enfrentar esses desafios, os principais fornecedores estão aproveitando biológicos diferenciados, planejamento com inteligência artificial (IA) e assistência robótica para minimizar falhas técnicas, que continuam sendo a principal causa de 60% a 70% das rupturas de enxerto.

Principais Conclusões do Relatório

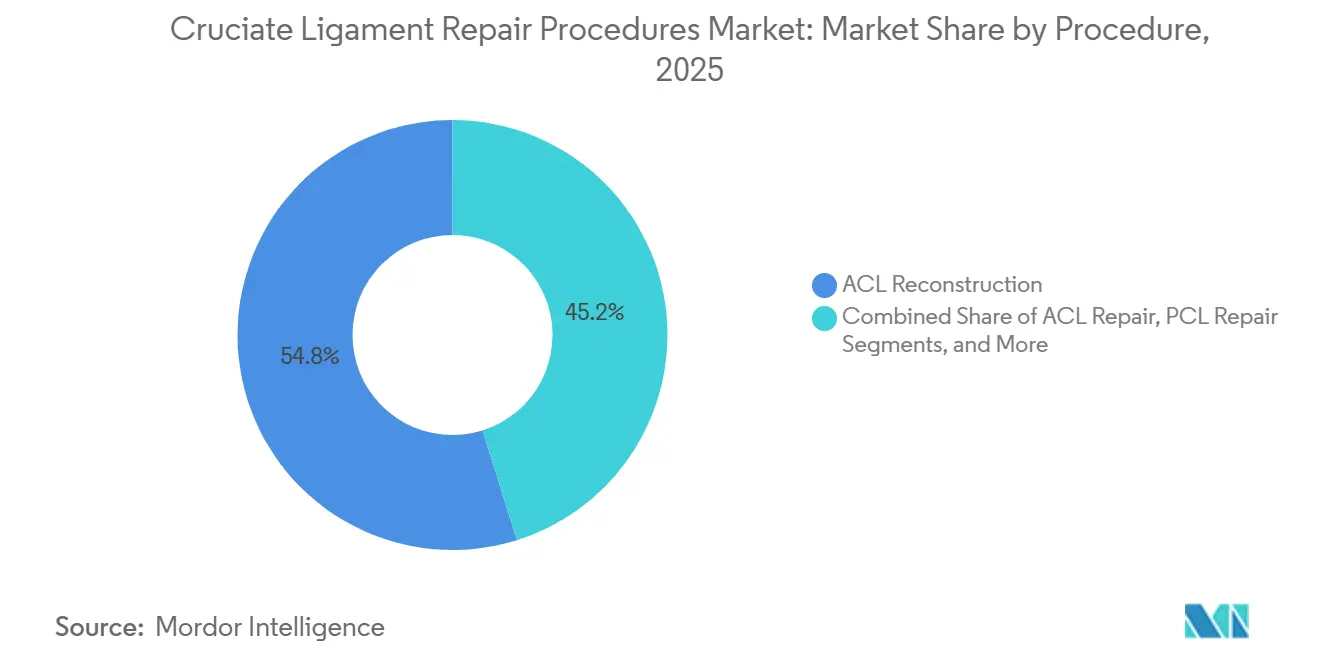

- Por procedimento, a reconstrução do LCA detinha 54,84% da participação do mercado de procedimentos de reparo do ligamento cruzado em 2025, enquanto o reparo do LCA está projetado para expandir a um CAGR de 10,53% até 2031.

- Por tipo de enxerto, o tecido de autoenxerto representou 46,76% do tamanho do mercado de procedimentos de reparo do ligamento cruzado em 2025, e os arcabouços biológicos estão avançando a um CAGR de 10,87% até 2031.

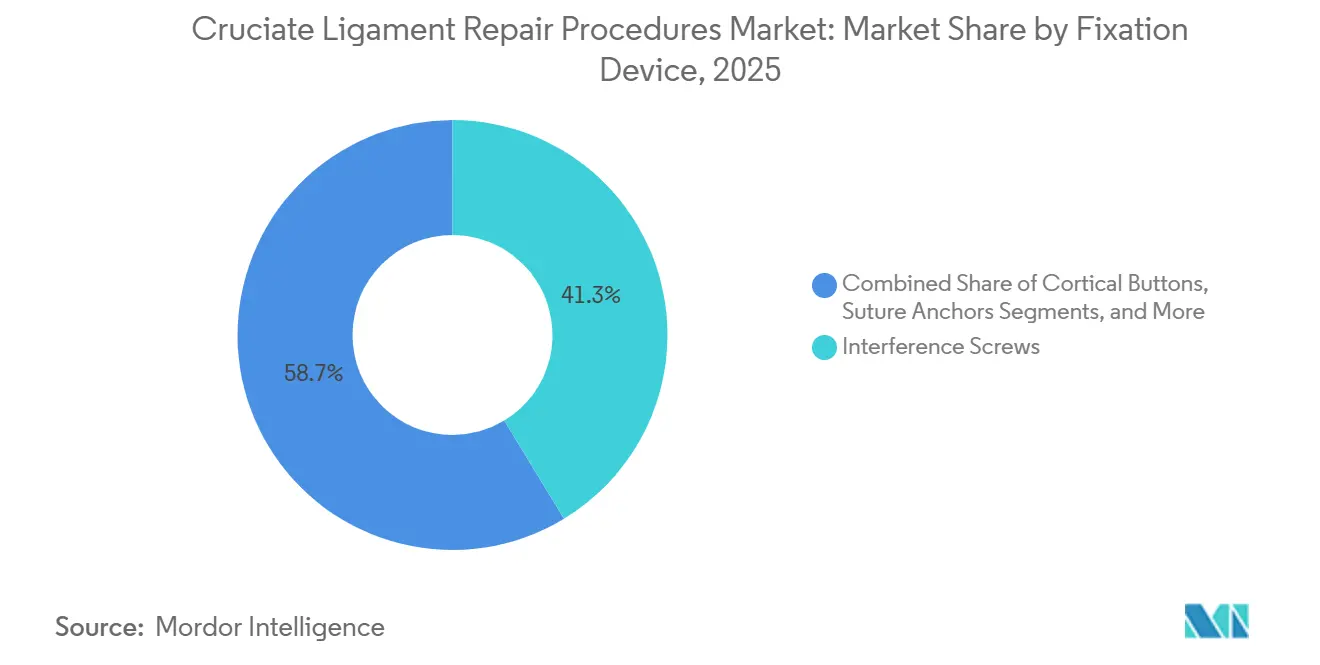

- Por dispositivo de fixação, os parafusos de interferência retiveram 41,32% da receita do segmento em 2025, enquanto os botões corticais têm previsão de crescer a um CAGR de 11,21% entre 2026 e 2031.

- Por usuário final, os hospitais capturaram 60,32% da receita em 2025; os centros cirúrgicos ambulatoriais estão avançando a um CAGR de 11,45% até 2031.

- Por geografia, a América do Norte liderou com 42,65% de participação na receita em 2025, e a Ásia-Pacífico deve registrar o CAGR mais rápido de 9,54% no período 2026-2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Procedimentos de Reparo do Ligamento Cruzado

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento da Incidência de Lesões nos Ligamentos do Joelho | +1.8% | Global, pico na América do Norte e Europa | Médio prazo (2 a 4 anos) |

| Crescente Preferência por Procedimentos Ortopédicos Minimamente Invasivos | +2.1% | América do Norte e UE, adoção inicial na APAC | Curto prazo (≤2 anos) |

| Crescente Disponibilidade de Centros Cirúrgicos Ambulatoriais | +1.9% | América do Norte como núcleo, expansão para a Europa Ocidental | Médio prazo (2 a 4 anos) |

| Avanços em Tecnologias de Enxertos Biológicos e Sintéticos | +2.3% | Global, liderança regulatória na América do Norte e UE | Longo prazo (≥4 anos) |

| Expansão da Força de Trabalho de Médicos em Medicina Esportiva em Mercados Emergentes | +1.2% | Núcleo na APAC, América Latina e Oriente Médio e África | Longo prazo (≥4 anos) |

| Integração da Inteligência Artificial no Planejamento e Navegação Cirúrgica | +1.5% | Adotantes iniciais na América do Norte e UE | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento da Incidência de Lesões nos Ligamentos do Joelho

As rupturas do LCA ocorrem a uma taxa de 75,19 por 100.000 pessoas-ano nos Estados Unidos, resultando em 100.000 a 200.000 novos casos anualmente[1]Sociedade Europeia de Medicina Esportiva, "Pesquisa de Técnica Artroscópica 2023," ncbi.nlm.nih.gov. Atletas do sexo feminino apresentam taxas de ruptura duas a oito vezes maiores do que os do sexo masculino devido a fatores anatômicos e hormonais, enquanto a faixa etária de 16 a 39 anos registra o maior número de traumas. Embora os números anuais de lesões tenham diminuído após 2010, os volumes de reconstrução cirúrgica continuaram a crescer 2,15% ao ano à medida que os pagadores ampliaram o reembolso e os pacientes exigiram prazos mais rápidos de retorno ao esporte. A mudança é mais visível na América do Norte e na Europa Ocidental, onde a cobertura de terceiros para artroscopia incentiva a tomada de decisão cirúrgica precoce.

Crescente Preferência por Procedimentos Ortopédicos Minimamente Invasivos

As técnicas artroscópicas totalmente internas agora dominam porque evitam os pontos de saída do túnel tibial e reduzem a dor pós-operatória. Pesquisas europeias mostram que a perfuração transtibial caiu de 14,3% para 3,6% entre os cirurgiões de alto volume entre 2016 e 2023, enquanto os portais anteromedial e totalmente interno aumentaram. As coletas do tendão do quadríceps, que preservam o tendão patelar, melhoram ainda mais a morbidade do sítio doador. A Arthrex estendeu seu botão de alça ajustável TightRope para a reconstrução pediátrica do LCA em 2023, permitindo a fixação totalmente epifisária que protege a placa de crescimento.

Avanços em Tecnologias de Enxertos Biológicos e Sintéticos

A atualização do rótulo do implante BEAR em janeiro de 2026 demonstrou menor progressão da osteoartrite no acompanhamento de dois anos em comparação com a reconstrução com autoenxerto do LCA. Mais de 5.000 pacientes receberam o arcabouço desde que o FDA expandiu as indicações em março de 2025 para crianças e rupturas parciais[2]FDA, "Indicações Expandidas para o BEAR," fda.gov. Os dados de dois anos relatam uma taxa de re-ruptura de 15%, paralela aos resultados do autoenxerto, e mostram recuperação mais precoce da força dos isquiotibiais. Os polímeros sintéticos também estão ressurgindo: a Stryker adquiriu a Artelon em junho de 2024 para acessar fibras bioabsorvíveis com resistências à tração superiores a 2.000 N.

Integração da Inteligência Artificial no Planejamento e Navegação Cirúrgica

Algoritmos de aprendizado de máquina alcançam até 98% de precisão no diagnóstico de ruptura do LCA por ressonância magnética, reduzindo a necessidade de artroscopia diagnóstica. As plataformas de planejamento agora sugerem o posicionamento do túnel e o diâmetro do enxerto adaptados à anatomia do paciente, mitigando diretamente os erros técnicos que causam a maioria das falhas de enxerto. A integração do OrthoGrid da Zimmer Biomet e a aliança com a THINK Surgical incorporam orientação por visão computacional nos fluxos de trabalho ligamentares. A Smith & Nephew fez parceria com a HOPCo para alimentar análises de IA no software de agendamento dos centros ambulatoriais.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Elevado Custo Total do Procedimento e Cobertura Limitada pelos Pagadores | -1.4% | América do Norte e UE, agudo no seguro privado dos EUA | Curto prazo (≤2 anos) |

| Risco de Falha Cirúrgica e Necessidade de Procedimentos de Revisão | -1.1% | Global, maior em atletas jovens | Médio prazo (2 a 4 anos) |

| Vias Regulatórias Rigorosas para Novos Implantes Biológicos | -0.7% | América do Norte e UE | Longo prazo (≥4 anos) |

| Lacuna de Habilidades entre Cirurgiões em Economias Emergentes | -0.5% | APAC, América Latina e Oriente Médio e África | Longo prazo (≥4 anos) |

| Fonte: Mordor Intelligence | |||

Elevado Custo Total do Procedimento e Cobertura Limitada pelos Pagadores

Pacientes sem seguro nos EUA enfrentam contas de USD 20.000 a 50.000, enquanto pacientes segurados frequentemente pagam de USD 2.000 a 6.000 do próprio bolso. Os encargos para adolescentes subiram 70% entre 2010 e 2022, levando a diretrizes mais rígidas de autorização prévia. O valor permitido pelo Medicare para o CPT 27429 é de USD 1.172, que muitos centros ambulatoriais consideram abaixo do custo. A política da Cigna de agosto de 2024 ainda classifica o reparo primário do LCA como investigacional, limitando o reembolso para o arcabouço BEAR[3]Cigna, "Necessidade Médica para Reparo do LCA," cigna.com.

Risco de Falha Cirúrgica e Necessidade de Procedimentos de Revisão

A reconstrução primária falha em 3,2% a 11,1% dos casos, chegando a 34,2% entre atletas jovens que retornam ao esporte em menos de nove meses. As taxas de falha de aloenxerto atingem 25% em pacientes com menos de 25 anos, em comparação com 9,6% para autoenxerto. O sucesso da revisão tem média de 70% a 75%, e as revisões em dois estágios acrescentam de USD 10.000 a 15.000 em custos. Apenas metade de todos os pacientes reconstruídos retoma o esporte competitivo, moderando as expectativas e alimentando litígios quando os resultados ficam aquém do esperado.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Procedimento: O Reparo Ganha Força em Meio à Inovação Biológica

A reconstrução do LCA manteve uma participação de 54,84% no mercado de procedimentos de reparo do ligamento cruzado em 2025. No entanto, o reparo do LCA tem previsão de crescer a um CAGR de 10,53% até 2031 à medida que o arcabouço BEAR expande suas indicações. Mais de 5.000 procedimentos BEAR foram realizados desde março de 2025, com dados iniciais mostrando uma taxa de re-ruptura de 15% em dois anos comparável à do autoenxerto. Como resultado, o reparo poderá capturar 15% a 20% dos casos primários até 2031, especialmente em coortes mais jovens que valorizam a preservação dos isquiotibiais e a reabilitação mais rápida. O trabalho no ligamento cruzado posterior (LCP) representa menos de 10% do volume porque as lesões do LCP representam apenas 3% a 5% dos traumas de joelho. A reconstrução de revisão é um nicho estável, mas crescente, impulsionado pelo envelhecimento dos enxertos e lesões repetidas.

Por Tipo de Enxerto: Dominância do Autoenxerto Desafiada pelos Arcabouços Biológicos

O tecido de autoenxerto gerou 46,76% da receita em 2025, sustentado pelos enxertos osso-tendão patelar-osso e de isquiotibiais, que apresentam uma taxa de falha de 9,6% em menores de 25 anos. As opções de tendão do quadríceps, comercializadas com o guia QUADTRAC da Smith & Nephew, entregam a menor taxa de reoperação de 2,4% em um ano. Os aloenxertos continuam sendo preferidos para casos mais antigos ou de revisão, apesar de sua falha de 25% em atletas jovens, em parte porque reduzem de 15 a 20 minutos do tempo operatório. Os arcabouços biológicos, o segmento de crescimento mais rápido com CAGR de 10,87%, estão se beneficiando das autorizações expandidas do implante BEAR e das integrações sintéticas da Stryker. Os enxertos sintéticos de próxima geração podem atingir uma participação de 5% a 8% até 2031 se sua durabilidade corresponder à dos autoenxertos.

Por Dispositivo de Fixação: Botões Corticais Ascendem pela Ajustabilidade

Os parafusos de interferência ainda representavam 41,32% da receita em 2025, graças aos menores custos unitários, mas os botões corticais têm projeção de crescimento anual de 11,21% à medida que os cirurgiões favorecem a tensão de alça ajustável. O uso europeu saltou de 52,9% para 69,3% entre 2016 e 2023. Os botões reduzem o alargamento do túnel e simplificam a fixação pediátrica totalmente epifisária, que recebeu autorização do FDA em 2023. Os parafusos bioabsorvíveis agora representam 62,7% da fixação tibial, mas continuam levantando preocupações sobre reação a corpo estranho, sustentando o interesse nas opções de titânio. Âncoras de sutura e dispositivos híbridos são usados em aplicações de nicho, como revisões de salvamento.

Por Usuário Final: Centros Cirúrgicos Ambulatoriais Capturam Participação

Os hospitais representaram 60,32% da receita do usuário final em 2025, refletindo sua dominância em revisões complexas, casos pediátricos e lesões multiligamentares. Ainda assim, os centros cirúrgicos ambulatoriais estão expandindo a um CAGR de 11,45% porque a regra ambulatorial do Medicare de 2024 transferiu casos não complicados de LCA para alta no mesmo dia. As taxas de instalação dos centros cirúrgicos ambulatoriais são 20% a 30% menores do que as dos departamentos ambulatoriais hospitalares, e os incentivos de participação acionária para cirurgiões atraem talentos em meio a uma iminente escassez de mão de obra ortopédica. As clínicas ortopédicas, embora vitais para encaminhamentos e reabilitação, contribuem com menos de um quinto da receita cirúrgica porque poucas possuem centros cirúrgicos credenciados.

Análise Geográfica

A América do Norte reteve 42,65% da receita global em 2025, realizando de 100.000 a 200.000 procedimentos de LCA anualmente, mas o crescimento está moderando à medida que a incidência declina enquanto as taxas de intervenção se estabilizam. A Europa detinha aproximadamente um quarto da receita, transitando para o posicionamento anatômico do túnel e a aumentação extra-articular lateral. A Ásia-Pacífico deve crescer 9,54% até 2031, impulsionada pelos cortes de preços de 82% na China que ampliaram o acesso rural mesmo pressionando as margens dos fornecedores. O Japão e a Coreia do Sul aproveitam a alta densidade de leitos para manter as principais taxas de procedimentos, enquanto a cobertura fragmentada da Índia restringe a adoção. O Oriente Médio e África e a América do Sul compartilham cerca de 12% a 15% da receita; o investimento em medicina esportiva no Golfo e as aprovações mais rápidas de dispositivos no Brasil sustentam ganhos incrementais.

Cenário Competitivo

Os cinco principais fornecedores — Arthrex, Stryker, Smith & Nephew, Zimmer Biomet e DePuy Synthes — detinham 55% a 60% da receita de 2025, apontando para uma concentração moderada. O acordo da Stryker com a Artelon em junho de 2024 adiciona arcabouços sintéticos de tecidos moles, enquanto a aquisição da CartiHeal pela Smith & Nephew por USD 330 milhões amplia suas soluções de cartilagem. A compra da Embody pela Zimmer Biomet em 2023 forneceu implantes à base de colágeno e ajudou sua linha de medicina esportiva a crescer 13,1% em 2024. A Miach Orthopaedics está causando disrupção com o arcabouço BEAR, tendo tratado mais de 5.000 pacientes desde 2025. Todos os líderes estão convergindo para biológicos, robótica e navegação por IA para se diferenciar de parafusos e suturas de commodities. A aquisição baseada em volume da China está forçando portfólios de produtos em camadas e fabricação local para defender a participação contra a MicroPort e a Meril.

Líderes do Setor de Procedimentos de Reparo do Ligamento Cruzado

Zimmer Biomet

Smith & Nephew

Johnson & Johnson Services, Inc. (DePuy Synthes)

CONMED Corporation

Stryker Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2026: O FDA atualizou o rótulo do implante BEAR para incluir dados mostrando menor osteoartrite pós-traumática em comparação com a reconstrução do LCA com autoenxerto.

- Setembro de 2025: A ValleyOrtho introduziu um novo procedimento inovador para reparo do LCA, prometendo recuperação mais rápida e melhores resultados. Esta técnica inovadora está prestes a revolucionar o tratamento de lesões no joelho.

- Junho de 2024: A Stryker adquiriu a Artelon para obter tecnologia de enxerto sintético bioabsorvível de próxima geração.

Escopo do Relatório Global do Mercado de Procedimentos de Reparo do Ligamento Cruzado

De acordo com o escopo, os ligamentos cruzados, também conhecidos como ligamentos cruziformes, são pares de ligamentos que se cruzam em forma de X, e geralmente ocorrem na articulação do joelho e na articulação atlantoaxial.

O Mercado de Procedimentos de Reparo do Ligamento Cruzado é Segmentado por Procedimento (Reparo do LCA, Reconstrução do LCA, Reparo do LCP, Reconstrução do LCP e Procedimentos de Revisão), Tipo de Enxerto (Autoenxerto, Aloenxerto, Enxerto Sintético e Arcabouços Biológicos), Dispositivo de Fixação (Parafusos de Interferência, Botões Corticais, Âncoras de Sutura e Outros Dispositivos de Fixação), Usuário Final (Hospitais, Centros Cirúrgicos Ambulatoriais e Clínicas de Ortopedia e Medicina Esportiva) e Geografia (América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África e América do Sul). O relatório de mercado também abrange os tamanhos de mercado estimados e as tendências para 17 países nas principais regiões globalmente. O relatório oferece o valor (em milhões de USD) para os segmentos acima.

| Reparo do LCA |

| Reconstrução do LCA |

| Reparo do LCP |

| Reconstrução do LCP |

| Procedimentos de Revisão |

| Autoenxerto |

| Aloenxerto |

| Enxerto Sintético |

| Arcabouços Biológicos |

| Parafusos de Interferência |

| Botões Corticais |

| Âncoras de Sutura |

| Outros Dispositivos de Fixação |

| Hospitais |

| Centros Cirúrgicos Ambulatoriais |

| Clínicas de Ortopedia e Medicina Esportiva |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Austrália | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Procedimento | Reparo do LCA | |

| Reconstrução do LCA | ||

| Reparo do LCP | ||

| Reconstrução do LCP | ||

| Procedimentos de Revisão | ||

| Por Tipo de Enxerto | Autoenxerto | |

| Aloenxerto | ||

| Enxerto Sintético | ||

| Arcabouços Biológicos | ||

| Por Dispositivo de Fixação | Parafusos de Interferência | |

| Botões Corticais | ||

| Âncoras de Sutura | ||

| Outros Dispositivos de Fixação | ||

| Por Usuário Final | Hospitais | |

| Centros Cirúrgicos Ambulatoriais | ||

| Clínicas de Ortopedia e Medicina Esportiva | ||

| Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Austrália | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de procedimentos de reparo do ligamento cruzado?

O mercado está estimado em USD 17,44 bilhões em 2026.

Com que velocidade o mercado crescerá até 2031?

Espera-se que a receita cresça a um CAGR de 8,41% entre 2026 e 2031.

Qual segmento de procedimento está se expandindo mais rapidamente?

O reparo do LCA tem previsão de crescer 10,53% ao ano à medida que os arcabouços biológicos ganham adoção.

Por que os centros cirúrgicos ambulatoriais estão ganhando participação?

A mudança de regra do Medicare em 2024 e as taxas de instalação 20% a 30% menores estão direcionando os casos não complicados de LCA para centros de alta no mesmo dia.

Qual região apresenta o crescimento futuro mais rápido?

A Ásia-Pacífico tem projeção de registrar um CAGR de 9,54% devido ao acesso mais amplo e à aceleração regulatória.

Qual tipo de dispositivo de fixação é adotado mais rapidamente?

Os botões corticais lideram o crescimento com um CAGR de 11,21% devido à tensão ajustável e à redução do alargamento do túnel.

Página atualizada pela última vez em: