Tamanho e Participação do Mercado de Seringas Odontológicas

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

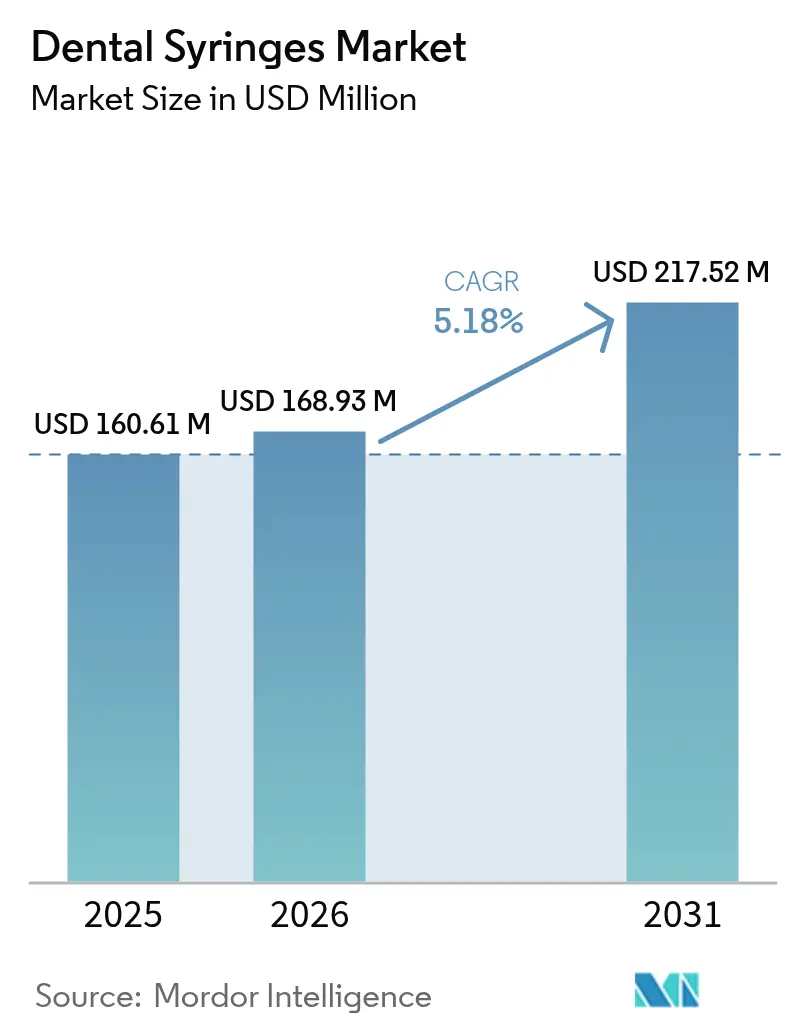

| Tamanho do Mercado (2026) | 168.93 Milhões de dólares |

| Tamanho do Mercado (2031) | 217.52 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.18% CAGR |

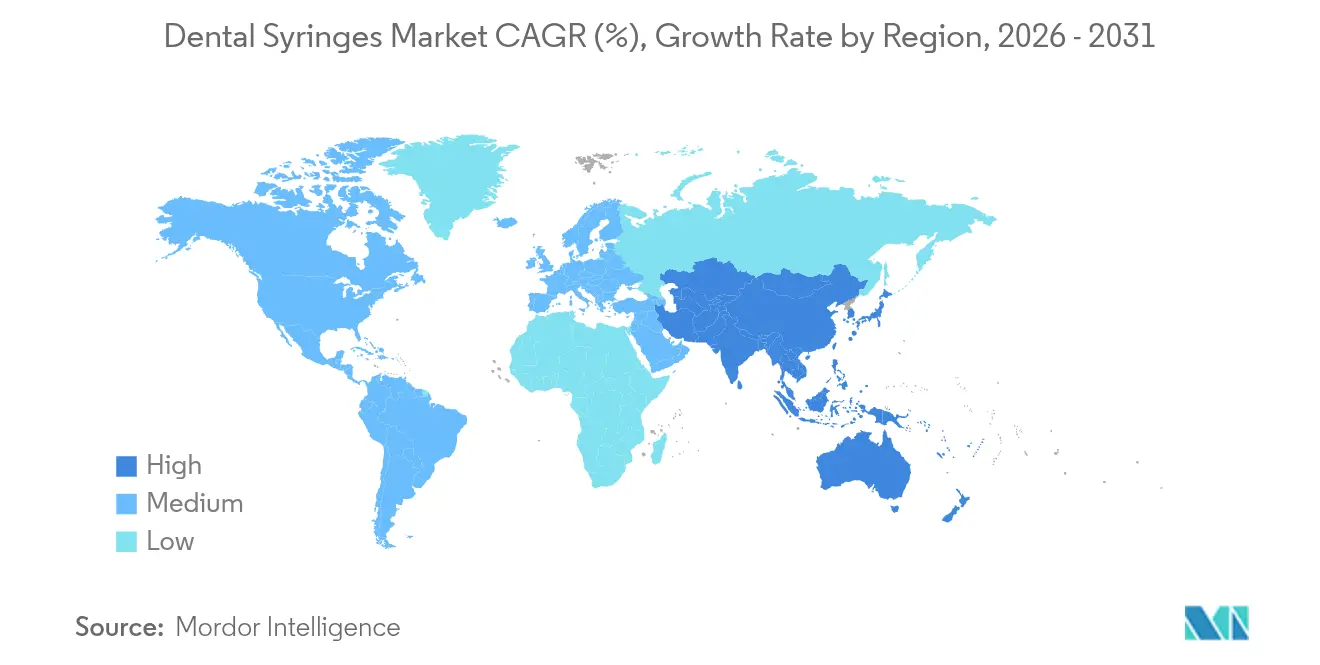

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Seringas Odontológicas por Mordor Intelligence

O tamanho do mercado de seringas odontológicas deve crescer de USD 160,61 milhões em 2025 para USD 168,93 milhões em 2026 e está previsto para atingir USD 217,52 milhões até 2031 a uma CAGR de 5,18% no período 2026-2031. O crescimento reflete requisitos mais rigorosos de controle de infecção, uma população idosa mais ampla que necessita de cuidados protéticos e a implantação contínua de sistemas de administração de anestésico local controlados por computador. A maior conscientização após eventos globais de saúde recentes levou os dentistas a adotar dispositivos de uso único e instrumentos rastreados por RFID que simplificam a conformidade com as regras de esterilização do CDC. As seguradoras também estão influenciando a demanda: 65% dos adultos norte-americanos possuíam cobertura odontológica em 2024 e 91% consideram as consultas odontológicas como cuidados preventivos essenciais. Do lado da oferta, os fabricantes estão redesenhando produtos com plásticos biodegradáveis e metais leves para atender ao próximo Regulamento da UE sobre Embalagens e Resíduos de Embalagens. As tarifas introduzidas em abril de 2025 e as cadeias de suprimento voláteis de aço inoxidável estão levando os consultórios a diversificar as fontes de abastecimento e a acelerar as compras em grupo.

Principais Conclusões do Relatório

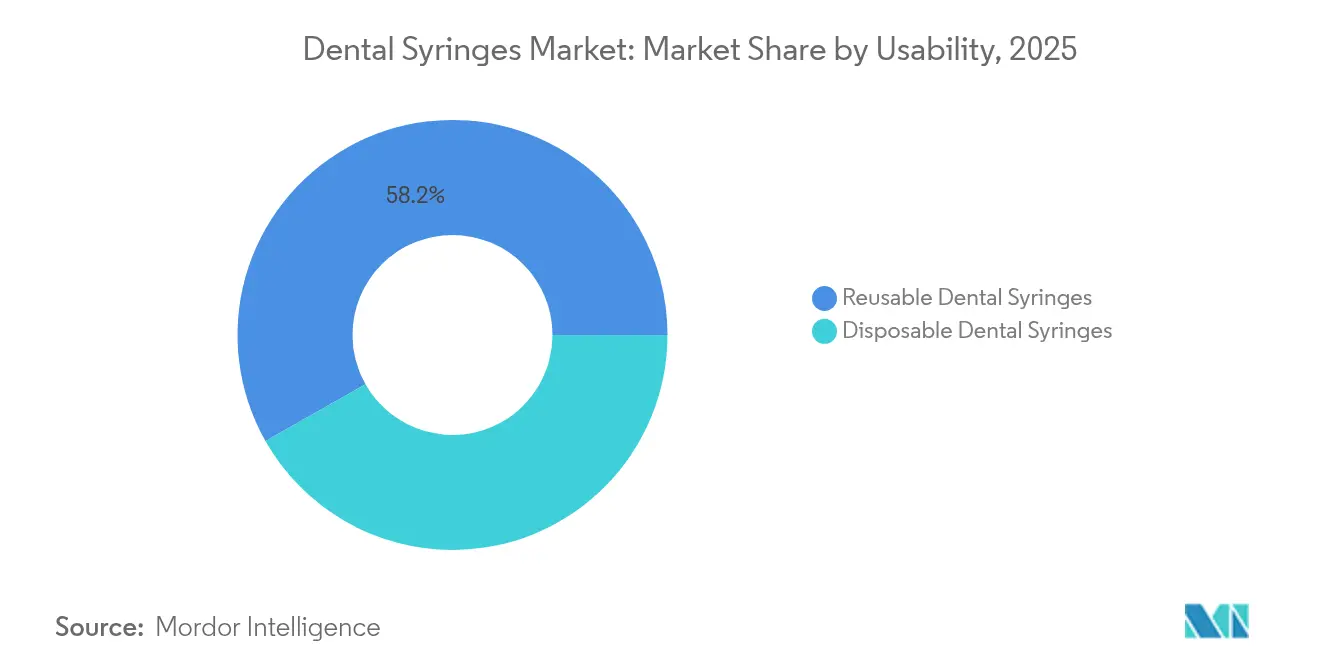

- Por usabilidade, os dispositivos reutilizáveis detinham 58,20% da participação do mercado de seringas odontológicas em 2025, enquanto os descartáveis devem se expandir a uma CAGR de 6,28% até 2031.

- Por tipo de produto, os modelos aspirantes lideraram com 61,55% de participação na receita em 2025, enquanto as unidades não aspirantes devem crescer a uma CAGR de 6,12%.

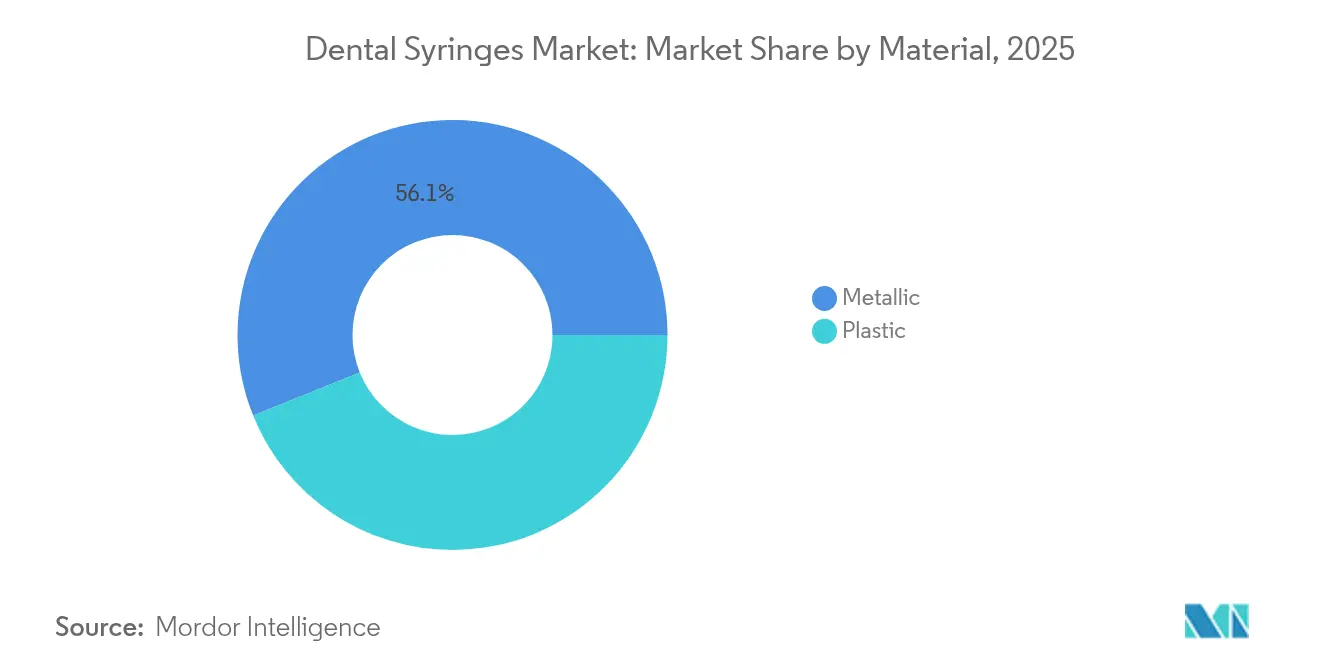

- Por material, os formatos metálicos representaram 56,10% do tamanho do mercado de seringas odontológicas em 2025 e os plásticos avançam a uma CAGR de 6,05% até 2031.

- Por usuário final, hospitais e clínicas detinham 49,10% da receita de 2025, enquanto os laboratórios estão posicionados para a CAGR mais rápida de 6,01%.

- Por geografia, a América do Norte contribuiu com 43,10% da receita em 2025, enquanto a Ásia-Pacífico deve registrar a maior CAGR de 6,22% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Seringas Odontológicas

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Envelhecimento da população ampliando a carga de trabalho protética | +1.2% | América do Norte e Europa como núcleo, expansão global | Longo prazo (≥ 4 anos) |

| Aumento da prevalência de cáries e doenças periodontais | +0.9% | Maior impacto na Ásia-Pacífico e no Oriente Médio e África | Médio prazo (2-4 anos) |

| Rápida transição para seringas de segurança de uso único | +1.4% | Liderado pela América do Norte e pela UE | Curto prazo (≤ 2 anos) |

| Crescimento do turismo odontológico na Ásia-Pacífico e na Europa Central e Oriental | +0.7% | Núcleo na Ásia-Pacífico, expansão para a Europa Central e Oriental | Médio prazo (2-4 anos) |

| Administração digital de anestesia no consultório | +0.8% | América do Norte e UE como adotantes iniciais, Ásia-Pacífico emergente | Médio prazo (2-4 anos) |

| Mandatos de rastreamento de instrumentos habilitados por RFID | +0.3% | Clínicas de alta renda na América do Norte e na UE | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Envelhecimento da População Ampliando a Carga de Trabalho Protética

Adultos com 60 anos ou mais já somam 1,0 bilhão e ultrapassarão 1,4 bilhão até 2030. As intervenções protéticas que dominam esse grupo exigem administração precisa de anestésico, levando as clínicas a adotar soluções avançadas do mercado de seringas odontológicas, como dispositivos de anestésico local controlados por computador [1]Rakhee Patel, "Envelhecimento saudável e saúde bucal: prioridade, política e saúde pública," BDJ Open, nature.com. Na Malásia, adultos entre 25 e 54 anos formam o maior grupo de pacientes, sobrecarregando ainda mais a capacidade dos consultórios. As seguradoras odontológicas destacam a relação entre saúde bucal e sistêmica, impulsionando as consultas preventivas e reforçando a demanda por seringas premium. Os consultórios, consequentemente, preferem designs ergonômicos que realizam múltiplas injeções sem fadiga do usuário. Com o aumento das restaurações de arco completo, designs de seringas com alta clareza do cilindro e aspiração controlada estão se tornando padrão [2]Delta Dental Plans Association, "Relatório sobre o Estado da Saúde Bucal e Bem-Estar da América 2024," deltadental.com .

Aumento da Prevalência de Cáries e Doenças Periodontais

Mais de 280 milhões de adultos idosos enfrentam cáries não tratadas ou doenças gengivais em todo o mundo. As diretrizes atualizadas do CDC estipulam que as seringas de cartucho devem ser esterilizadas entre pacientes e que as agulhas, bem como os cartuchos de anestésico, permanecem de uso único [3]Centers for Disease Control and Prevention, "Resumo do CDC sobre Práticas de Prevenção de Infecção em Ambientes Odontológicos," cdc.gov . As economias emergentes registram maior incidência de doenças devido a dietas ricas em açúcar e profilaxia limitada, abrindo espaço para seringas econômicas e em conformidade. A teleodontologia está possibilitando diagnósticos mais precoces entre adultos mais jovens, criando mais ocasiões para restaurações minimamente invasivas que ainda necessitam de anestesia local. Intervenções em estágio inicial, como o reparo de cáries sem broca realizado por produtos como o Curodont Repair Fluoride Plus, reduzem o tempo no consultório, mas os casos complexos continuam a depender de dispositivos aspirantes que confirmam a deposição segura.

Rápida Transição para Seringas de Segurança de Uso Único para Controle de Infecção

O CDC afirma que instrumentos de uso único "não devem ser reprocessados", o que está acelerando a transição para descartáveis. As linhas TruTip Plus Colors e NeoTip da Pac-Dent ilustram como os fabricantes integram interiores de aço inoxidável com exteriores plásticos codificados por cores para manter a rigidez enquanto facilitam o descarte. Estudos demonstram que as pontas reutilizáveis retêm carga bacteriana apesar da esterilização, reforçando a migração para descartáveis. O regulamento da UE que exige que todas as embalagens de saúde sejam recicláveis até 2030 está catalisando a pesquisa e o desenvolvimento de seringas de PLA e PHA que se biodegradm sem comprometer o desempenho. Os fornecedores do mercado de seringas odontológicas estão equilibrando prazo de validade, custo e sustentabilidade à medida que as clínicas avaliam o controle de infecção em relação às metas de resíduos.

Crescimento do Turismo Odontológico na Ásia-Pacífico e na Europa Central e Oriental

O plano de saúde bucal da Malásia posiciona o país como um polo de turismo odontológico até 2027 e prioriza a administração premium de anestesia para tranquilizar os pacientes visitantes. As clínicas romenas fazem parceria com agências de viagens para estender as temporadas de pico e atrair casos restauradores complexos que dependem de seringas de alta precisão. Os clientes internacionais esperam protocolos de infecção de nível norte-americano ou europeu, levando as instalações a usar dispositivos aspirantes de uso único embalados em bolsas com evidência de violação. As clínicas também integram fluxos de trabalho CAD/CAM no consultório, de modo que os fornecedores de seringas agrupam descartáveis com scanners e kits de implantes para capturar receita adicional dentro do mercado de seringas odontológicas.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Escassez de dentistas qualificados em regiões de baixa renda | -0.8% | Ásia-Pacífico, Oriente Médio e África, zonas rurais em todo o mundo | Longo prazo (≥ 4 anos) |

| Custo inicial de seringas eletrônicas e inteligentes | -0.6% | Maior pressão em mercados sensíveis ao preço | Médio prazo (2-4 anos) |

| Repressão regulatória sobre plásticos de uso único | -0.4% | Primeiros adotantes na UE e mercados com foco ecológico | Médio prazo (2-4 anos) |

| Fornecimento volátil de aço inoxidável de grau médico | -0.3% | Polos de fabricação globais | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Escassez de Dentistas Qualificados em Regiões de Baixa Renda

Muitas economias emergentes registram menos de um dentista por 10.000 habitantes. A OMS observa que as barreiras geográficas e econômicas impedem os adultos idosos de receberem cuidados oportunos. A capacidade de treinamento limitada atrasa a adoção de dispositivos avançados controlados por computador que exigem instrução sobre aspiração e configurações de taxa de fluxo. Os governos respondem financiando clínicas móveis, mas concentram os gastos em instrumentos básicos. Por sua vez, os fabricantes de seringas fornecem formatos metálicos simplificados que toleram o reprocessamento rigoroso e se alinham com orçamentos operacionais reduzidos dentro do setor de seringas odontológicas.

Custo Inicial de Seringas Eletrônicas e Inteligentes

Sistemas como o STA ou o Wand podem custar vários milhares de dólares, o que os consultórios menores podem não recuperar rapidamente. A tarifa de 10% aplicada às importações norte-americanas em abril de 2025 infla ainda mais os preços dos equipamentos. Algumas clínicas organizam financiamento de fornecedores ou esquemas de compra em grupo, embora as taxas de juros crescentes aumentem os custos totais de propriedade. Os fornecedores introduziram atualizações modulares para que os dentistas possam começar com cabos aspirantes manuais e posteriormente adicionar caixas de controle digital sem descartar o investimento anterior. Esses pacotes escalonados moldam as trajetórias de adoção no mercado de seringas odontológicas.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Usabilidade: Os Descartáveis Ganham Impulso no Controle de Infecção

Os dispositivos reutilizáveis retiveram 58,20% da receita em 2025, beneficiando-se de infraestruturas de autoclave bem estabelecidas. No mesmo ano, os descartáveis cresceram rapidamente, pois o tamanho do mercado de seringas odontológicas para formatos de uso único registrou uma CAGR de 6,28%, refletindo maior vigilância no controle de infecção. Os consultórios com cargas de pacientes superiores a 30 injeções diárias citam gargalos nos esterilizadores, preferindo assim cilindros descartáveis codificados por cores que reduzem o tempo de rotatividade.

A adoção de descartáveis enfrenta escrutínio ambiental; o marco regulatório da UE exige embalagens recicláveis até 2030, levando os fornecedores a lançar cilindros de PLA e PHA que atendem às metas de compostabilidade. Grandes grupos de consultórios firmam contratos plurianuais para estabilizar preços e garantir o fornecimento. Os reutilizáveis ainda dominam onde os orçamentos de capital cobrem lavadoras-desinfetadoras avançadas e onde as economias de custo unitário superam as restrições de pessoal. Estratégias híbridas emergem, com clínicas usando cabos aspirantes metálicos combinados com agulhas e cartuchos de uso único para equilibrar segurança e sustentabilidade.

Por Tipo de Produto: A Dominância dos Aspirantes Enfrenta Disrupção Digital

Os modelos aspirantes capturaram 61,55% da participação do mercado de seringas odontológicas em 2025 porque permitem que os clínicos verifiquem se não estão em um vaso sanguíneo antes de injetar. Os designs não aspirantes atraem profissionais mais jovens que buscam manuseio mais simples durante restaurações compostas e profilaxia de rotina.

As plataformas digitais de administração de anestésico local controlada por computador incorporam sensores de pressão que podem identificar diferenças de tecido sem aspiração manual. Quando combinados com agulhas de calibre estreito, esses sistemas proporcionam infiltração quase indolor, o que está expandindo a aceitação dos pacientes em procedimentos cosméticos eletivos. Dispositivos sem agulha, como o Nuralyte baseado em LED, prometem maior disrupção; no entanto, as indicações permanecem limitadas a tratamentos superficiais e a adoção depende da aprovação pendente da FDA. As seringas aspirantes tradicionais agora integram revestimento de silicone e redução do atrito do êmbolo para manter a relevância em um mercado de seringas odontológicas em evolução.

Por Material: Resistência Metálica Versus Inovação em Plástico

Os cilindros metálicos asseguraram 56,10% da receita em 2025 graças à sua durabilidade e compatibilidade com autoclave. Os desafios de fornecimento de aço inoxidável especial desencadearam uma mudança para ligas de alumínio endurecido e titânio que reduzem o peso da empunhadura em 25% sem sacrificar a rigidez.

Os plásticos avançam a uma CAGR de 6,05%, impulsionados por vantagens de custo e crescimento nos protocolos de uso único. Os bioplásticos conquistam o favor regulatório, mas enfrentam limitações de produção, levando os fabricantes a misturar PLA com PET reciclado para maior disponibilidade. Designs futuros podem apresentar interiores compostos revestidos com finas camadas de aço para proporcionar aspiração semelhante ao metal enquanto reduzem o conteúdo de aço bruto. A inovação em materiais permite preços competitivos e diferencia as marcas no mercado de seringas odontológicas.

Por Usuário Final: Laboratórios Emergem como Catalisadores de Crescimento

Hospitais e clínicas detinham 49,10% da receita em 2025 devido à sua interface direta com o paciente. Os laboratórios odontológicos registram a maior CAGR de 6,01% porque os serviços de fresagem no consultório e próteses imediatas agora exigem capacidade de anestesia no local.

Os fluxos de trabalho digitais integrados ao laboratório dependem de tempos de configuração rápidos, de modo que a equipe prefere seringas com agulhas pré-rosqueadas e cartuchos calibrados que minimizam interrupções. Os programas acadêmicos adotam cabos aspirantes premium para instrução de estudantes, alimentando a demanda de base. O crescimento das organizações de serviços odontológicos centraliza as compras, o que favorece os fornecedores capazes de agrupar seringas com brocas, sensores de imagem e blocos CAD/CAM, levando a volumes consolidados dentro do tamanho do mercado de seringas odontológicas para instituições multidisciplinares.

Análise Geográfica

A América do Norte gerou 43,10% da receita de 2025, pois os rigorosos protocolos do CDC e a ampla cobertura de seguros sustentaram a adoção de dispositivos premium. Os sistemas controlados por computador são comuns em grandes grupos de consultórios, e 91% dos adultos equiparam as consultas odontológicas com exames físicos anuais, o que sustenta os volumes de procedimentos. As tarifas impostas em abril de 2025 elevam os custos dos equipamentos, de modo que os distribuidores diversificam em direção a fontes do México e do Vietnã para manter a amplitude do catálogo. A Solventum, desmembrada da 3M, registrou USD 335 milhões em vendas de soluções odontológicas no primeiro trimestre de 2024, apesar de uma queda de receita de 1,8%, demonstrando resiliência no mercado regional de seringas odontológicas.

A Ásia-Pacífico é o território de crescimento mais rápido, com uma CAGR de 6,22% até 2031. A Malásia ilustra a tendência: um setor de serviços odontológicos de USD 2,8 bilhões até 2027, com clínicas privadas detendo 70% de participação. O aumento da renda da classe média impulsiona a demanda por ortodontia cosmética e implantologia, ambas dependentes de anestesia local precisa. O turismo odontológico combina suítes de recuperação estilo hoteleiro com protocolos de infecção em conformidade com a UE, levando as instalações a preferir seringas aspirantes de uso único embaladas em bolsas descascáveis com código de barras. Os fabricantes domésticos fornecem cilindros de poliestireno econômicos, enquanto os importadores comercializam unidades premium de administração de anestésico local controlada por computador, criando oportunidades escalonadas dentro do mercado de seringas odontológicas.

A Europa mantém crescimento consistente à medida que a agenda de economia circular remodela a seleção de materiais. O Regulamento da UE sobre Embalagens e Resíduos de Embalagens obriga os produtores a redesenhar componentes para reciclabilidade até 2030. A Alemanha pilota a coleta municipal de bioplásticos de grau clínico, dando vantagem de marca aos pioneiros. As clínicas na França e na Escandinávia anunciam restaurações com neutralidade de carbono, o que favorece corpos de seringas de PLA ou PHA. A Europa Oriental ganha impulso com turistas odontológicos que buscam implantes de arco completo acessíveis, impulsionando as vendas de dispositivos aspirantes de médio porte. O Oriente Médio e a África registram demanda acelerada, especialmente nos países do CCG que combinam turismo médico com hospitalidade de luxo. A América do Sul apresenta ganhos incrementais, com Brasil e Argentina aproveitando a produção local de plásticos para estabilizar as cadeias de suprimento dentro do mercado de seringas odontológicas.

Panorama regulatório

As seringas odontológicas e os instrumentos manuais odontológicos relacionados são regulamentados como dispositivos médicos, com requisitos essenciais centrados no controle de infecção, testes de desempenho e sistemas de qualidade. Nos Estados Unidos, a maioria das seringas odontológicas está sujeita aos controles gerais da FDA Classe I (21 CFR 872.4565) e geralmente é isenta de submissão 510(k) quando não sujeita a controles especiais, mas os fabricantes ainda devem atender às obrigações de rotulagem, listagem de dispositivos e CGMP. Um marco importante de conformidade é o FDA Quality Management System Regulation (QMSR), que entrou em vigor em 2 de fevereiro de 2026, alinhando as expectativas de sistema de qualidade dos EUA mais estreitamente com a ISO 13485:2016.

Na Europa, o acesso ao mercado é regido pelo EU MDR 2017/745, com classificação e avaliação de conformidade moldadas pelo uso pretendido e pelo perfil de risco; a CEN/TR 12401:2025 fornece orientação técnica atualizada para a aplicação das regras de classificação do MDR a produtos odontológicos. O desempenho e a interoperabilidade em nível de produto estão cada vez mais ancorados na ISO 9997:2020 para seringas de cartucho odontológico (abrangendo modelos aspirantes, não aspirantes e autoaspirantes), e a American Dental Association avançou na harmonização ao disponibilizar padrões atualizados de seringas de cartucho para revisão em abril de 2025 com base na ISO 9997:2020. A conformidade ambiental também está influenciando as escolhas de materiais e embalagens, especialmente na UE, onde metas de embalagens de saúde recicláveis até 2030 estão impulsionando o redesenho de embalagens e componentes usados com formatos de seringas descartáveis.

Cenário Competitivo

O mercado de seringas odontológicas é moderadamente fragmentado. As multinacionais globais competem com marcas especializadas, cada uma buscando se diferenciar por meio de recursos de controle de infecção, melhorias ergonômicas e integração digital. A Solventum reingressou no segmento como empresa de saúde independente em abril de 2024 e agora aloca mais capital para pesquisa e desenvolvimento de descartáveis biodegradáveis. A Dentsply Sirona aproveita seu portfólio de imagem e fresagem para vender seringas agrupadas com kits CAD/CAM, reforçando o bloqueio do ecossistema.

Os fabricantes investem de 3% a 5% da receita em resiliência da cadeia de suprimento após as escassezes de aço inoxidável e resina evidenciarem vulnerabilidades. A manufatura aditiva é usada para prototipar êmbolos de baixo atrito e empunhaduras leves que reduzem o uso de material em 15%. As empresas também integram inteligência artificial generativa para otimizar previsões de demanda e reduzir os estoques de segurança. Empresas de nicho desenvolvem soluções sem agulha, como dispositivos de anestesia baseados em LED ou TENS, que poderiam canibalizar usos simples de infiltração, mas ainda coexistem com seringas aspirantes para trabalhos cirúrgicos. A clareza regulatória melhorou após a ADA propor o Padrão ANSI/ADA Nº 34, alinhando as seringas de cartucho com a ISO 9997:2020; a conformidade antecipada oferece aos fornecedores vantagem de marketing.

As alianças estratégicas crescem à medida que os fornecedores colaboram com conversores de embalagens para co-projetar embalagens blister recicláveis que passam em testes de envelhecimento acelerado. Algumas marcas pilotam contratos de pagamento por uso, nos quais os consultórios pagam por contagem de injeções em vez de compra antecipada de equipamentos. A prática oferece fluxo de caixa previsível para as clínicas e dados mais profundos de usuários para os fornecedores, reforçando a fidelização dentro do mercado de seringas odontológicas.

Líderes do Setor de Seringas Odontológicas

Dentsply Sirona

A. Titan Instrument Inc

Septodont

Solventum

Ultradent Products

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

Está se formando um espaço em branco em torno de dispositivos e consumíveis que reduzem a variabilidade da dor ao mesmo tempo em que simplificam a conformidade com fluxos de trabalho de controle de infecção. As plataformas de anestesia local controlada por computador (CCLAD) e de injeção guiada por computador criam espaço para os fornecedores conectarem a precisão em nível de console com a ergonomia da cadeira odontológica e uma menor carga de treinamento, especialmente para consultórios de alto volume e modelos de compra de organizações de serviços odontológicos. Evidências clínicas que apoiam a redução da dor em comparação com a administração manual reforçam o posicionamento baseado em valor para sistemas premium e seus componentes descartáveis compatíveis (conjuntos de tubos, pontas de uso único e interfaces de cartucho), o que, por sua vez, reforça a demanda por designs de seringas padronizados e interoperáveis alinhados com a ISO 9997:2020.

Ações de produtos e mercado nomeados apontam para áreas de oportunidade no curto prazo. A Dentalhitec lançou o sistema de administração de anestesia local guiado por computador QuickSleeper5 nos Estados Unidos em setembro de 2025 após aprovação da FDA, indicando a continuidade da comercialização de plataformas de injeção avançadas que podem impulsionar descartáveis e acessórios específicos para procedimentos. No segmento manual, a Inibsa lançou a linha Prestoject em maio de 2024 (variantes aspirantes e intraligamentares), sustentando a demanda contínua por instrumentos de aço inoxidável ergonômicos e autoclaváveis. Na Europa, as aquisições orientadas pela sustentabilidade criam espaço adicional para fabricantes que combinam formatos de controle de infecção de uso único com embalagens recicláveis e vida útil validada, ajudando as clínicas a gerenciar restrições de resíduos junto com os gargalos de esterilização.

Desenvolvimentos recentes do setor

- Junho de 2026: a Mitsui Chemicals, Inc. celebrou um acordo definitivo para adquirir a Ultradent Products, Inc. e transformá-la em subsidiária integral por meio da Mitsui Chemicals America, Inc., com conclusão prevista para setembro de 2026. O negócio fortalece o acesso da Ultradent a uma plataforma maior de produtos químicos e materiais, o que pode influenciar as escolhas de formulação e embalagem em consumíveis odontológicos comumente fornecidos junto com fluxos de trabalho de administração baseados em seringas.

- Junho de 2026: a Septodont anunciou uma parceria global de desenvolvimento e comercialização com a startup australiana Dentroid para avançar o manejo não invasivo da dor odontológica usando a tecnologia patenteada Nuralyte da Dentroid. A colaboração amplia o foco competitivo além da administração convencional de anestésicos em direção ao manejo da dor habilitado por dispositivos, o que pode remodelar a forma como os consultórios avaliam as opções tradicionais de anestesia baseadas em seringas para procedimentos selecionados.

- Maio de 2024: a Inibsa lançou a linha Prestoject de seringas odontológicas, incluindo variantes aspirantes e intraligamentares projetadas com manuseio ergonômico e construção em aço inoxidável. O lançamento do produto reforça o investimento contínuo em instrumentos manuais premium, ao lado da transição para descartáveis e sistemas de administração digitais.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e abrangência do mercado

Este mercado é definido como a receita proveniente de seringas de uso odontológico que administram anestésico local e irrigação em procedimentos odontológicos, em clínicas e departamentos odontológicos hospitalares. O dimensionamento abrange os formatos de seringas odontológicas comumente usados, vendidos por meio de canais padrão de fornecimento e aquisição odontológica.

Exclusões de escopo: não inclui seringas médicas gerais, seringas de dosagem oral, modelos de treinamento ou injetores veterinários.

Visão geral da segmentação

- Por Usabilidade

- Seringas Odontológicas Reutilizáveis

- Seringas Odontológicas Descartáveis

- Por Tipo de Produto

- Aspirante

- Não Aspirante

- Por Material

- Metálico

- Plástico

- Por Usuário Final

- Hospitais e Clínicas Odontológicas

- Laboratórios Odontológicos

- Outros

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Restante da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- Austrália

- Restante da Ásia-Pacífico

- Oriente Médio e África

- CCG

- África do Sul

- Restante do Oriente Médio e África

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- América do Norte

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

A pesquisa documental foi usada para mapear o pool de demanda e os limites práticos do que é contabilizado como uma seringa odontológica. Ancoramos o contexto de procedimento e paciente usando fontes públicas, como as diretrizes de controle de infecção do CDC para ambientes odontológicos, recursos de saúde bucal da Organização Mundial da Saúde e portais nacionais de estatísticas de saúde que rastreiam visitas odontológicas e acesso a cuidados.

Também revisamos estatísticas comerciais e aduaneiras para categorias relevantes de instrumentos médicos e usamos bancos de dados de patentes para entender os ciclos de renovação de produtos, incluindo a adoção de recursos como aspiração e administração controlada por computador. Paralelamente, revisamos registros de empresas, apresentações a investidores e reportagens de imprensa confiáveis para entender a combinação de portfólio e a presença de distribuição, e usamos assinaturas pagas para dados financeiros de empresas e verificações de importação e exportação em nível de embarque quando necessário. As fontes listadas aqui são ilustrativas e não exaustivas, e referências adicionais públicas e pagas foram usadas para coleta de dados, validação e esclarecimento.

Entrevistas e pesquisas primárias

O trabalho primário se concentrou em entrevistas e pesquisas com fabricantes, distribuidores e compradores e usuários clínicos de cuidados odontológicos, para que as premissas pudessem ser testadas quanto a preços de seringas odontológicas, ciclos de substituição e mudanças na combinação entre instrumentos reutilizáveis e de uso único. As respostas dos entrevistados também foram verificadas nas principais regiões, para que as diferenças nas práticas de esterilização e no comportamento de compra pudessem ser refletidas nas premissas finais de dimensionamento.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 28% | Executivos C-level: 13% | APAC: 39% |

| Nível médio: 52% | Líderes funcionais/de unidade: 31% | EMEA: 35% |

| Players menores: 20% | Gerentes: 56% | Américas: 26% |

Dimensionamento de mercado e previsão

O modelo começa com uma reconstrução de demanda de cima para baixo que vincula a atividade de procedimentos odontológicos ao uso de seringas, a qual é então convertida em valor usando uma escala de preços realista por tipo de seringa e canal de usuário final. Uma vez estabelecida a estrutura, corroboramos os totais com verificações seletivas de baixo para cima, como o contexto de receita de fornecedores e distribuidores, preços médios de venda amostrados multiplicados pela movimentação estimada de unidades e verificações de canal que sinalizam onde o cálculo inicial pode estar muito alto ou muito baixo.

Os insumos mais relevantes foram a combinação entre uso de administração anestésica e irrigação, a divisão entre formatos aspirantes e não aspirantes, a frequência de substituição de seringas reutilizáveis, a adoção de dispositivos de uso único em programas de controle de infecção e a movimentação de preços esperada vinculada a materiais e ciclos de aquisição. Quando surgiram lacunas de dados em países menores ou em formatos de nicho, usamos premissas substitutas de mercados semelhantes com contextos de cuidado comparáveis e, em seguida, as ajustamos após validação de acompanhamento.

Para a previsão, usamos análise de cenários, com mudanças ano a ano orientadas pelo consenso de discussões primárias sobre volumes de procedimentos, mudanças na combinação de produtos e expectativas de preços. Quando as taxas de crescimento pareciam muito acentuadas para um fluxo de trabalho clínico maduro, revisamos as premissas para manter a previsão alinhada ao comportamento típico de compra e substituição.

Validação de dados e ciclo de atualização

Os resultados são verificados em relação a sinais independentes, incluindo a direção da atividade de procedimentos, movimentos de aquisição e comércio, e o ritmo esperado de conversão para produtos de uso único, antes que os números sejam finalizados. Se uma região apresentar um pico ou queda inusual, revisamos as premissas subjacentes e acionamos entrevistas de acompanhamento para confirmar se os preços, a combinação ou os volumes mudaram.

Uma revisão de analista em múltiplas etapas é usada para que a lógica de cálculo, as conversões de unidades e o tratamento de moeda permaneçam consistentes ao longo do modelo. Os relatórios são atualizados anualmente, e atualizações intermediárias são feitas quando ocorrem eventos materiais que podem alterar a demanda ou os preços. Antes da entrega, uma revisão final é realizada para captar os dados públicos mais recentes disponíveis e quaisquer novos pontos de validação do campo.

Comparação do tamanho do mercado de seringas odontológicas da Mordor Intelligence com outras estimativas publicadas

Os tamanhos de mercado publicados para seringas odontológicas podem parecer muito distantes, mesmo quando aparentemente abrangem produtos semelhantes. As principais diferenças normalmente vêm do que é contabilizado como uma seringa odontológica, quais ambientes de cuidado são incluídos e como o preço e o volume são projetados ano a ano.

Ao verificar o uso de seringas vinculado a procedimentos e atualizar as regras de inclusão, a Mordor Intelligence mantém o total de seringas odontológicas vinculado às seringas anestésicas e de irrigação usadas em tratamentos odontológicos, em vez de incorporar famílias mais amplas de seringas médicas. As lacunas também podem vir de premissas de conversão para dispositivos de uso único que não são validadas com o comportamento de aquisição, preços baseados em tabelas de lista em vez de preços de venda realizados, e sincronização de moeda que não corresponde ao ano de medição.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 0,17 bilhão de USD (2026) | |

| Instituto de Pesquisa Global A | 1,86 bilhão de USD (2024) | Utiliza um escopo mais amplo que provavelmente inclui receita de seringas ou dispositivos odontológicos adjacentes além das seringas odontológicas de anestesia e irrigação, e está ancorado em um ano-base e conjunto de preços anteriores. |

| Editora Especializada B | 0,14 bilhão de USD (2023) | Ancorado em um ano-base anterior e pode aplicar um agrupamento de produtos mais restrito e premissas de combinação conservadoras, o que pode reduzir o valor captado à medida que os formatos controlados por computador e de uso único se expandem. |

Entre os três números, a diferença é explicada principalmente pelo controle de escopo e pela forma como os preços e a combinação são conduzidos ao longo do modelo. Quando as definições são mantidas rígidas e os insumos estão vinculados ao uso em cuidados odontológicos e às realidades de compra, o tamanho de mercado resultante permanece mais fácil de auditar e replicar ao longo do tempo.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de seringas odontológicas?

O mercado de seringas odontológicas foi avaliado em USD 168,93 milhões em 2026 e está projetado para atingir USD 217,52 milhões até 2031 a uma CAGR de 5,18%.

Qual região lidera o mercado de seringas odontológicas?

A América do Norte lidera com 43,10% da receita graças aos rigorosos protocolos do CDC e à ampla cobertura de seguros.

Por que as seringas odontológicas descartáveis estão ganhando popularidade?

As diretrizes de controle de doenças do CDC determinam que os dispositivos de uso único não devem ser reprocessados, levando as clínicas a adotar seringas descartáveis que reduzem o risco de contaminação cruzada.

Qual participação as seringas aspirantes detêm?

Os modelos aspirantes capturaram 61,55% da participação do mercado de seringas odontológicas em 2025 porque permitem que os clínicos verifiquem locais de injeção seguros.

Como as regulamentações ambientais influenciarão o design dos produtos?

As regras da UE que exigem embalagens recicláveis até 2030 estão acelerando a transição para bioplásticos de PLA e PHA e motivando os fabricantes a redesenhar componentes para a economia circular.

Qual é o segmento de usuário final de crescimento mais rápido?

Os laboratórios odontológicos são o usuário final de crescimento mais rápido, expandindo-se a uma CAGR de 6,01% à medida que os fluxos de trabalho digitais no consultório integram a administração de anestesia aos serviços laboratoriais.

Página atualizada pela última vez em: