Tamanho e Participação do Mercado de Biomateriais Dentários

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Tamanho do Mercado (2025) | 7.48 Bilhões de dólares |

| Tamanho do Mercado (2030) | 10.79 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 7.60% CAGR |

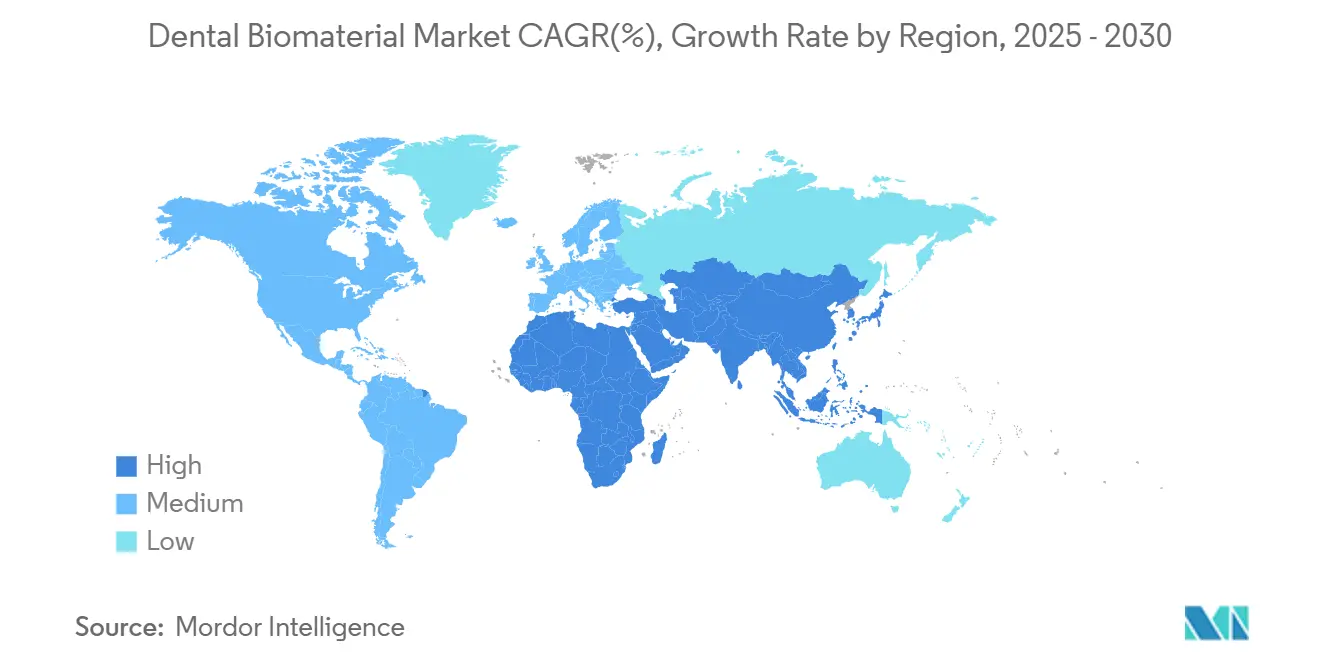

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

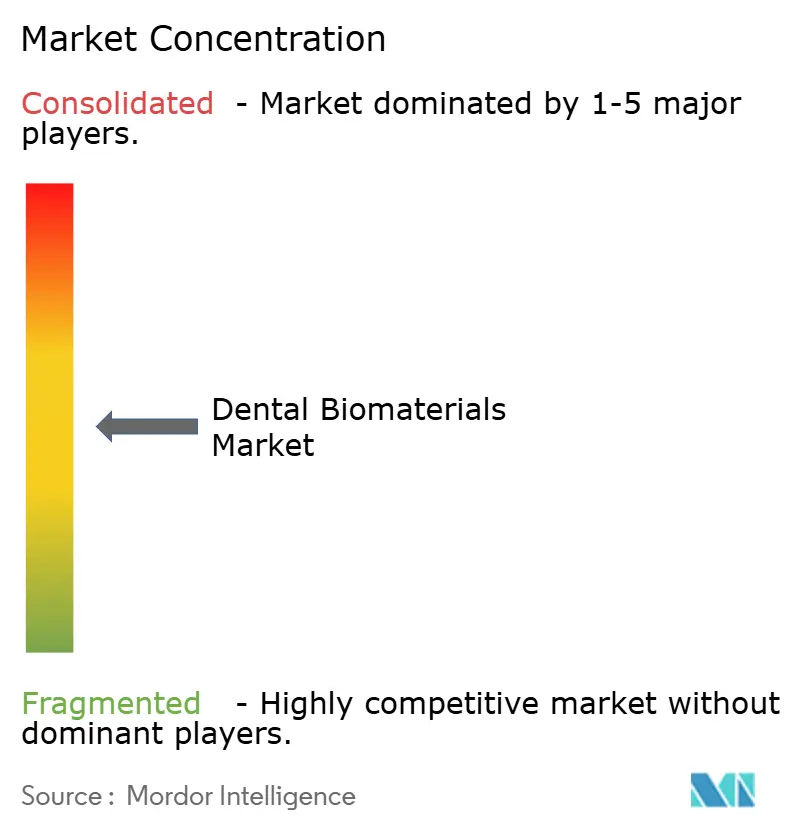

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Biomateriais Dentários pela Mordor Intelligence

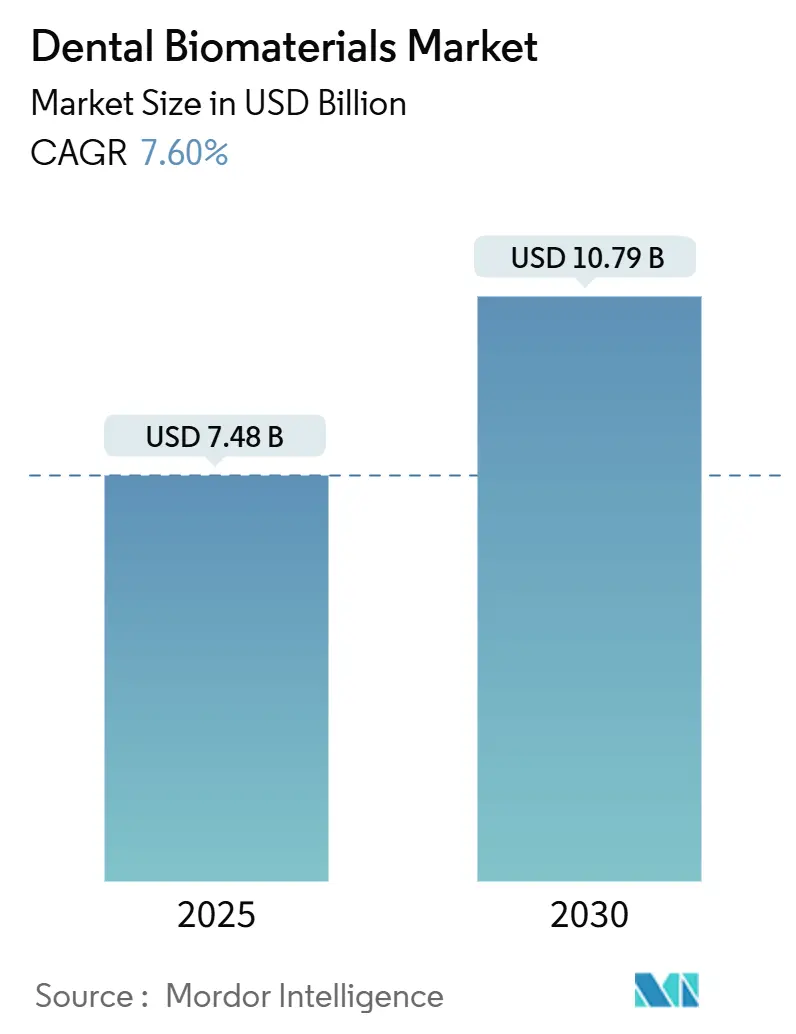

O mercado de biomateriais dentários está em USD 7,48 bilhões em 2025 e tem previsão de alcançar USD 10,79 bilhões até 2030, avançando a uma TCAC de 7,6%. O aumento do edentulismo em populações envelhecidas, a cobertura mais ampla de seguros para implantologia e a expansão de corredores de turismo odontológico estão remodelando as decisões de compra e prioridades da cadeia de suprimentos. A adoção rápida de fresagem CAD/CAM, impressão 3D e nanoengenharia está encurtando os ciclos de restauração e abrindo níveis de preços premium para cerâmicas bioativas e compósitos híbridos. Lançamentos pós-2025 de scaffolds regenerativos que estimulam a osteogênese representam uma mudança da compatibilidade passiva para a integração tecidual ativa. A intensificação da competição de preços de laboratórios da Ásia-Pacífico compele fabricantes ocidentais a refinar o fornecimento de zircônia e intensificar fluxos de trabalho digitais no consultório, permitindo coroas e pontes no mesmo dia que se alinham com as expectativas evolutivas dos pacientes por conveniência e estética.

Principais Conclusões do Relatório

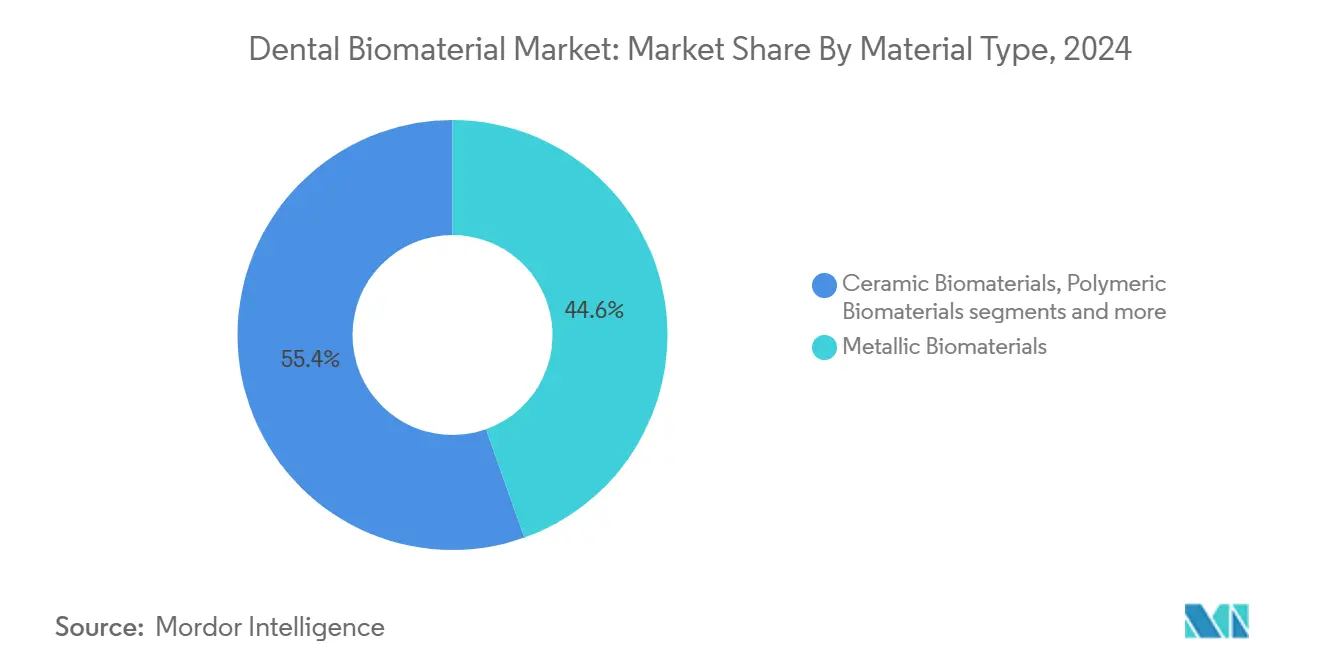

- Por tipo de material, biomateriais metálicos lideraram com 44,56% de participação na receita em 2024; biomateriais cerâmicos são projetados para expandir a uma TCAC de 8,97% até 2030.

- Por aplicação, implantologia representou 49,76% da participação do mercado de biomateriais dentários em 2024, enquanto odontologia regenerativa está avançando a uma TCAC de 9,23% até 2030.

- Por geografia, América do Norte comandou 38,56% de participação em 2024; Ásia-Pacífico está crescendo mais rapidamente a uma TCAC de 9,01% até 2030

Tendências e Insights do Mercado Global de Biomateriais Dentários

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % Impacto na Previsão de TCAC | Relevância Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Envelhecimento da população e aumento do edentulismo | 2.50% | Global, com concentração na América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Crescente adoção de implantes dentários e próteses | 1.80% | Global, acelerado em mercados emergentes da Ásia-Pacífico | Médio prazo (2-4 anos) |

| Avanços em CAD/CAM, impressão 3D e nanoengenharia | 1.20% | Núcleo América do Norte e Europa, expansão para APAC | Curto prazo (≤ 2 anos) |

| Turismo odontológico em mercados emergentes | 0.90% | Ásia-Pacífico, América Latina, Europa Oriental | Médio prazo (2-4 anos) |

| Surgimento de biomateriais bioativos/regenerativos pós-2025 | 0.60% | Global, adoção precoce em mercados desenvolvidos | Longo prazo (≥ 4 anos |

| Fonte: Mordor Intelligence | |||

Envelhecimento da população e aumento do edentulismo

A maior expectativa de vida combinada com maiores expectativas para função oral está transformando a demanda no mercado de biomateriais dentários. As taxas de edentulismo permanecem mais altas em pessoas acima de 65 anos, e esta coorte solicita cada vez mais materiais livres de metal, altamente estéticos que replicam de perto o esmalte natural. A mudança de dentaduras removíveis para restaurações ancoradas em implantes é especialmente clara na América do Norte e Europa Ocidental, onde seguradoras públicas e privadas estão expandindo lentamente a cobertura para terapia de implantes. Pacientes idosos também apresentam fisiologia óssea mais desafiadora, o que tem encorajado clínicos a mudar para implantes de óxido-cerâmica para evitar risco de corrosão e facilitar resposta de tecidos moles. Entre 2025 e 2030, idosos ativos devem constituir o maior segmento de compra individual, e sua disposição para pagar por materiais premium deve compensar a pressão de preços em outros lugares da cadeia de valor.

Crescente adoção de implantes dentários e próteses

A sobrevivência média de implantes em cinco anos agora excede 95%, um marco que removeu a hesitação clínica de longa data e ampliou a elegibilidade dos pacientes. Fluxos de trabalho de tratamento que integram imagem CBCT, guias de cirurgia guiada e fresagem no consultório reduzem drasticamente os tempos operatórios, tornando a terapia de implantes viável para clínicas urbanas movimentadas. Fornecedores como Straumann introduziram protocolos que reduzem as visitas de pacientes em 40%, permitindo que as práticas gerem maior throughput diário enquanto melhoram a satisfação do paciente. Tecnologias de texturização de superfície e revestimentos bioativos aumentam a velocidade de osseointegração, permitindo protocolos de carga imediata que atraem pacientes mais jovens em idade produtiva que não podem acomodar períodos de cicatrização longos. Essas dinâmicas estão multiplicando volumes unitários no mercado de biomateriais dentários e estimulando a demanda por enxertos, membranas e materiais de pilares que complementam a própria fixação.

Avanços em CAD/CAM, impressão 3D e nanoengenharia

Projeto auxiliado por computador e manufatura aditiva estão colapsando a divisão tradicional entre laboratório e clínica, mudando mais fabricação para dentro de casa e elevando expectativas para serviço no mesmo dia. Fresadoras de alta velocidade no consultório agora lidam com blocos de zircônia translúcida, enquanto impressoras fotopolímeras podem produzir diretamente splints, guias cirúrgicos e coroas temporárias de resinas biocompatíveis. No nível do material, a nanoengenharia introduz íons antibacterianos ou sinais osteogênicos sem comprometer a integridade estrutural, um avanço com relevância imediata para redução de peri-implantite. Algoritmos de inteligência artificial refinam ainda mais estruturas de treliça para scaffolds específicos do paciente, melhorando distribuição de tensão e reduzindo liberação de monômero residual. Juntas, essas tecnologias aceleram ciclos de produtos e reforçam a transição para abordagens terapêuticas personalizadas dentro do mercado de biomateriais dentários.

Turismo odontológico em mercados emergentes

Diferenciais de preços de até 70% comparados com países da OCDE continuam a atrair pacientes estrangeiros para Tailândia, Turquia, México e Malásia para procedimentos complexos. Governos nesses destinos promovem ativamente pacotes de "férias odontológicas", oferecendo vistos acelerados e incentivos fiscais para clínicas de alta especificação que investem em equipamentos avançados. O setor de gastos de saúde pessoal da Malásia está previsto para alcançar USD 2,8 bilhões em 2027 com crescimento composto de 6,4%, sublinhando a oportunidade de transbordamento para fornecedores de biomateriais [1]Fonte: International Trade Administration, "Malaysia Health Services Report 2025," trade.gov. Pacientes internacionais tipicamente solicitam implantes de marca e cerâmicas aprovadas pela FDA para garantir compatibilidade pós-tratamento quando retornam para casa, empurrando dentistas locais para importações premium. O influxo de demanda estrangeira assim expande o mercado endereçável de biomateriais dentários mas simultaneamente expõe operadores a desafios de controle de qualidade e acompanhamento através das fronteiras.

Análise de Impacto de Restrições*

| Restrição | (~) % Impacto na Previsão de TCAC | Relevância Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Alto custo de biomateriais avançados e reembolso limitado | -1,1% | Global, agudo em mercados emergentes | Médio prazo (2-4 anos) |

| Aprovações regulatórias rigorosas multi-região | -0,8% | Global, particularmente coordenação EUA-UE-APAC | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Alto custo de biomateriais avançados e reembolso limitado

Blocos de zircônia premium, enxertos osteoindutivos e implantes nano-revestidos frequentemente vendem no varejo de duas a cinco vezes o preço de alternativas de grau básico, colocando-os fora do alcance para pacientes pagantes em dinheiro em configurações de baixa renda. A cobertura de seguros permanece irregular; em muitos países da OCDE os limites de benefícios para odontologia ainda ficam abaixo de USD 2.000 por ano, forçando pacientes a autofinanciar reabilitação extensiva. Em abril de 2025, novas tarifas adicionaram até 54% ao preço desembarcado de certos materiais odontológicos importados nos Estados Unidos, levando clínicos a reavaliar estratégias de inventário. Esses choques de preços ameaçam desacelerar a difusão de materiais inovadores justo quando evidência clínica se acumula em seu favor. Fornecedores estão respondendo com linhas de produtos em camadas e pacotes de consumíveis estilo assinatura, mas acessibilidade permanece um arrasto crítico no mercado de biomateriais dentários.

Aprovações regulatórias rigorosas multi-região

Fabricantes buscando lançamento global devem navegar formatos de dossiê díspares, normas de teste de biocompatibilidade e regras de vigilância pós-mercado. A atualização 2024 da FDA sobre critérios de desempenho para implantes e resinas compostas apertou benchmarks de fadiga e corrosão, estendendo ciclos de revisão 510(k) por vários meses para muitos candidatos. A estrutura MDR da União Europeia requer dados clínicos mesmo para produtos legados quando formulações mudam, adicionando custo e tempo. Embora a NMPA da China ofereça uma rota expedita para dispositivos "inovadores", testes duplicados ainda ocorrem quando empresas visam aprovações simultâneas no Japão, Coreia ou Austrália. Gastos de conformidade desviam recursos de P&D e alongam o relógio na geração de receita, assim amortecendo crescimento de curto prazo no mercado de biomateriais dentários.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmento

Por Tipo de Material: Inovação Cerâmica Desafia Dominância Metálica

Metais comandaram 44,56% da captura da participação do mercado de biomateriais dentários em 2024, sustentado pelo perfil biomecânico comprovado do titânio e familiaridade do clínico. Volumes unitários permanecem altos em zonas posteriores de suporte de carga e próteses de arco completo, onde resistência à fadiga supera preocupações estéticas. No entanto, cerâmicas, lideradas por zircônia, estão crescendo a uma TCAC de 8,97% conforme avanços de translucidez estreitam a lacuna visual com vidro de dissilicato de lítio. Demanda elevada do consumidor por restaurações livres de metal junto com crescente sensibilidade a reações alérgicas acelera o caminho de migração cerâmica. Fornecedores agora promovem discos de zircônia multicamadas que misturam núcleos de resistência flexural com camadas superficiais semelhantes ao esmalte, permitindo coroas de contorno completo de uma peça fresadas no consultório sem facetamento. Essa capacidade se alinha perfeitamente com tendências de odontologia de visita única e posiciona cerâmicas para ganho contínuo de participação dentro do mercado de biomateriais dentários.

Requisitos de design digital estão remodelando agendas de P&D através de todas as classes de materiais. Novas redes cerâmicas infiltradas por polímero visam indicações híbridas, prometendo tenacidade à fratura comparável a metais e comportamento de polimento que mitiga desgaste do antagonista. Ao mesmo tempo, compósitos de matriz de resina com scaffolds de nano-preenchimento estão capturando indicações interinas e de longo alcance onde economia de peso importa. No segmento de metais, processos de spray frio e fusão seletiva a laser estão diminuindo porosidade e permitindo estruturas estilo treliça que ajustam elasticidade mais próximo ao osso cortical. Tais melhorias reforçam a posição incumbente de metais em casos especiais mesmo quando odontologia cosmética oscila para cerâmicas. O resultado é um cenário competitivo nuançado no qual cada formulação ocupa um nicho de preço-desempenho claramente delineado, sustentando coexistência multi-material dentro do mercado mais amplo de biomateriais dentários.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante compra do relatório

Por Aplicação: Odontologia Regenerativa Perturba Hierarquias Tradicionais

Implantologia reteve 49,76% de participação do tamanho do mercado de biomateriais dentários em 2024 graças à sua demanda composta por fixações, pilares, enxertos e barreiras que estendem a pegada de receita de cada procedimento. Implantes tornaram-se o padrão ouro de cuidados sempre que osso viável está presente, e mesmo em casos comprometidos clínicos cada vez mais confiam em regeneração óssea guiada ao invés de optar por próteses removíveis. No entanto, odontologia regenerativa supera todos os outros grupos com uma TCAC de 9,23%, impulsionada por avanços em hidrogéis carregados de células e membranas embebidas de fator de crescimento que estimulam cicatrização endógena. Parcerias acadêmico-industriais estão movendo derivados de matriz de esmalte de terapia periodontal para aplicações mais amplas de osso alveolar, preparando o cenário para uma bolsa de receita futura considerável dentro do mercado de biomateriais dentários.

Sobreposições interdisciplinares estão aumentando. Casos complexos de arco completo frequentemente casam implantologia com enxertos de elevação de seio e membranas regenerativas onlay, confundindo linhas de categoria e elevando preços médios de venda por paciente. Endodontia também está sendo revitalizada conforme seladores biocerâmicos permitem protocolos de apexificação regenerativa que mantêm dentes viáveis e atrasam extração. Parafusos de ancoragem ortodônticos fabricados de ligas de beta-titânio agora vêm pré-tratados com nano-prata antibacteriana para limitar peri-implantite, ilustrando polinização cruzada contínua de ciência de materiais. A oportunidade competitiva portanto depende de tecnologias de plataforma adaptáveis através de aplicações ao invés de em produtos independentes, uma tendência que favorece fornecedores com portfólios amplos no mercado de biomateriais dentários.

Por Categoria de Produto: Blocos CAD/CAM Desafiam Dominância Tradicional de Enxertia

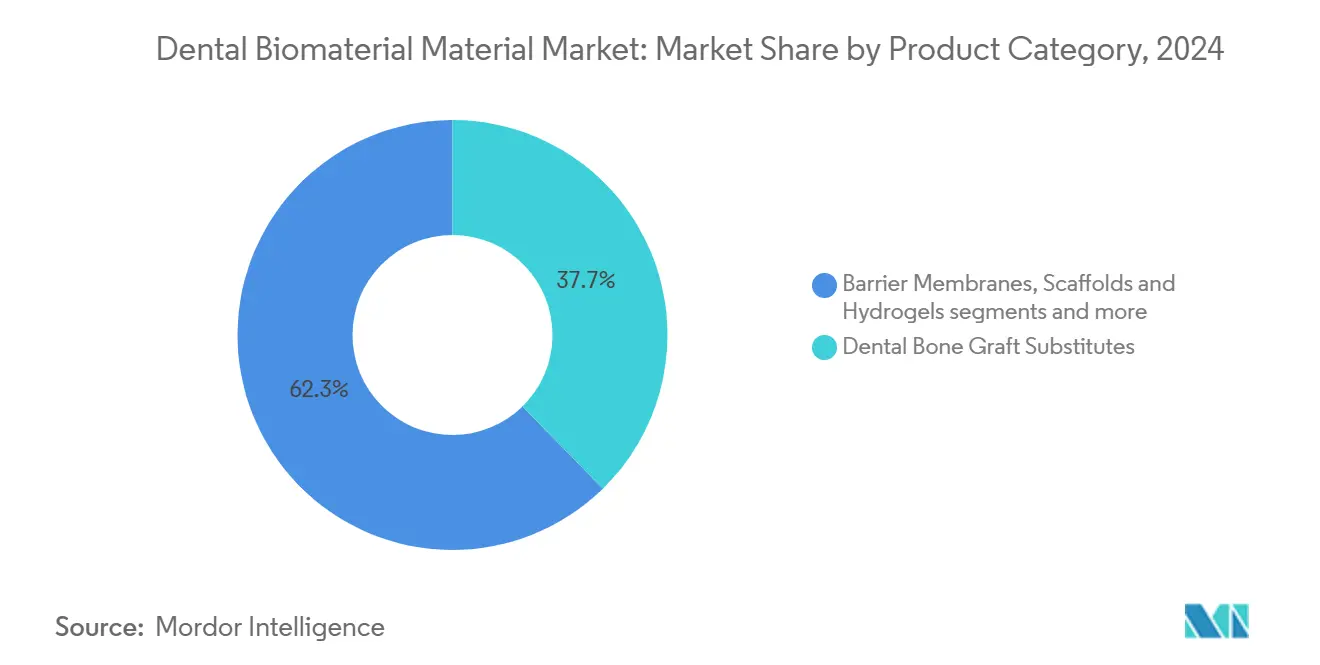

Substitutos de enxerto ósseo mantiveram a maior fatia de 37,67% do tamanho do mercado de biomateriais dentários em 2024, ancorada pela ubiquidade de procedimentos de preservação de rebordo e aumento de seio. Xenoenxertos e aloplastos dominam volume, ainda sintéticos infundidos com vidro bioativo estão capturando valor no extremo premium ao oferecer reabsorção controlada e liberação de íons que encoraja angiogênese. O grupo desafiante de crescimento rápido são blocos e discos CAD/CAM, rastreando uma TCAC de 8,06% conforme sistemas no consultório ganham confiabilidade e custo por coroa cai. Uma fresadora no consultório pode agora terminar uma coroa de zircônia de contorno completo em menos de nove minutos, comprimindo o ciclo restaurativo em um único compromisso e travando lealdade do praticante.

Convergência de produtos acelera inovação. Combos de membrana-enxerto embalados em kits de entrega prontos para uso simplificam fluxo de trabalho no consultório e reduzem risco de contaminação. Scaffolds inspirados em coral da Universidade de Swansea alcançam integração óssea vascularizada completa dentro de meses, mostrando potencial para encolher janelas de cicatrização para colocação de implantes[2]Fonte: Swansea University, "Coral-Inspired Bone Graft Substitute Unveiled," swansea.ac.uk. Adesivos e cimentos de cimentação evoluem para químicas universais compatíveis com múltiplos substratos, impulsionando eficiência de inventário em clínicas. Enquanto liners e bases permanecem categorias estáveis de baixo crescimento, preenchimentos de nano-hidroxiapatita estão elevando sua radiopacidade e fortalecendo sua relevância para cavidades de classe profunda. No geral, a mudança de ofertas de função única para multifuncionais eleva custos de mudança e entrincheira relacionamentos de longo prazo fornecedor-clínica dentro do mercado de biomateriais dentários.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante compra do relatório

Por Usuário Final: Clínicas Dentárias Impulsionam Evolução do Mercado

Clínicas dentárias controlaram 57,56% do tamanho do mercado de biomateriais dentários em 2024 e também postaram a TCAC mais rápida de 8,78%, refletindo consolidação sob modelos de organização de serviços odontológicos (DSO) e investimento agressivo em fluxo de trabalho digital. Clínicas exercem influência direta sobre escolha de material, e sua habilidade de amortizar custos de capital de fresagem interna através de altos volumes de procedimentos as torna gateways críticos para novos lançamentos de produtos. Hospitais e centros acadêmicos mantêm papel vital para trauma maxilofacial e casos complexos de oncologia, mas eles representam uma participação menor de consumo rotineiro de material restaurativo. Laboratórios, uma vez centrais para produção de coroas, estão pivotando para camadas estéticas de nicho e design de superstrutura de implantes conforme trabalhos mais simples migram para soluções no consultório.

A economia operacional em clínicas favorece pacotes de fornecedores que incluem treinamento, upgrades de software e consumíveis de reposição por assinatura. Tais wraps de serviços ajudam práticas a gerenciar fluxo de caixa enquanto garantem aos fornecedores um fluxo de receita previsível, aprofundando aderência do cliente no mercado de biomateriais dentários. Turismo odontológico magnifica a influência de clínicas de alta especificação em Bangkok, Istambul e Tijuana, que exibem materiais de ponta nas redes sociais para atrair pacientes internacionais. Enquanto isso, plataformas de teleodontologia canalizam planejamento de casos para protesistas remotos que pré-aprovam listas de materiais, padronizando comportamento de compra através de redes de práticas distribuídas e acelerando ainda mais crescimento centrado em clínicas.

Análise de Geografia

América do Norte permanece o maior contribuinte regional individual para o mercado de biomateriais dentários, impulsionado por uma alta incidência de procedimentos de implantes, penetração robusta de seguros e adoção rápida de sistemas digitais no consultório. Os Estados Unidos veem demanda pronunciada em estados do cinturão solar onde aposentados mais velhos se agrupam e onde DSOs implementam modelos de cuidados escaláveis que padronizam protocolos de materiais. Canadá espelha essas tendências em menor escala mas se beneficia de estruturas de reembolso públicas que agora financiam casos selecionados de implantes para idosos, estendendo volume endereçável.

Europa segue de perto, embora padrões de crescimento variem por sub-região. Europa Ocidental sustenta ciclos de substituição para próteses fixas envelhecidas e cada vez mais favorece materiais baseados em cerâmica em resposta à demanda de pacientes por sorrisos livres de metal. Europa Central e Oriental, liderada por Polônia e Hungria, construíram um corredor próspero de turismo odontológico atendendo principalmente pacientes alemães e nórdicos buscando custos de procedimentos menores. Esse influxo empurra clínicas a estocar implantes de marca e zircônia de alta translucidez, elevando preços médios de venda e enriquecendo o mercado de biomateriais dentários.

Ásia-Pacífico registra a expansão agregada mais rápida, impulsionada por rendas disponíveis crescentes, investimentos agressivos em infraestrutura e medidas governamentais de apoio na Coreia do Sul e Japão que subsidiam terapia de implantes para idosos. Cidades de primeira linha da China hospedam spin-offs universitários de ponta produzindo enxertos nano-engenheirados, ainda cobertura de seguros desigual mantém adoção inclinada para metros costeiros. Índia e Sudeste Asiático se beneficiam de turistas médicos retornantes e mão de obra competitiva em custos, embora tarifas de importação em biomateriais premium empurrem clínicas para alternativas domésticas. Coletivamente esses vetores posicionam a região como o motor de crescimento incremental principal para fornecedores operando no mercado global de biomateriais dentários.

Cenário Competitivo

O mercado de biomateriais dentários é moderadamente competitivo, com a presença de players locais e internacionais no mercado. A maior participação do mercado foi agarrada por players globais, enquanto empresas de pequeno a médio porte estão impondo competição intensa com a ajuda de tecnologias inovadoras. No futuro, espera-se que a participação de mercado seja distribuída entre players internacionais e pequenos players também devido ao foco em novos entrantes para criar produtos inovadores. Alguns dos principais players no mercado são Straumann Holding AG, Dentsply Sirona Inc., 3M Company, ZimVie Inc. e Botiss Biomaterials GmbH entre outros.

Líderes da Indústria de Biomateriais Dentários

-

Straumann Holding AG

-

ZimVie Inc.

-

3M Company

-

Dentsply Sirona, Inc

-

botiss biomaterials GmbH

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Janeiro 2025: Straumann lançou a linha de implantes BLX Pro com uma superfície bioativa de osseointegração projetada para carga imediata.

- Novembro 2024: A FDA emitiu critérios de desempenho atualizados para resinas compostas dentárias, elevando requisitos mínimos de resistência flexural.

- Junho 2024: Kuraray Noritake lançou KATANA Zircônia YML, um disco multicamadas combinando alta resistência flexural com translucidez nível esmalte.

Escopo do Relatório Global de Mercado de Biomateriais Dentários

Conforme o escopo do relatório, biomateriais dentários são principalmente usados para substituir substâncias danificadas ou perdidas de dentes, dentes e ossos maxilares. Eles são usados para obturações, coroas, pontes, implantes e próteses removíveis. Um biomaterial é qualquer substância que foi projetada para interagir com sistemas biológicos para um propósito médico, seja terapêutico ou diagnóstico. O Mercado de Biomateriais Dentários é Segmentado por Tipo (Biomateriais Metálicos, Biomateriais Cerâmicos, Biomateriais Poliméricos, Biomateriais Naturais e Outros Tipos), Aplicação (Ortodontia, Prótese Dentária e Outras Aplicações), Usuário Final (Hospitais e Clínicas, Institutos Acadêmicos e de Pesquisa e Outros Usuários Finais) e Geografia (América do Norte, Europa, Ásia Pacífico, Oriente Médio e África, e América do Sul). O relatório de mercado também cobre os tamanhos de mercado estimados e tendências para 17 países diferentes através das principais regiões, globalmente. O relatório oferece o valor (em milhões de USD) para os segmentos acima.

| Biomateriais Metálicos |

| Biomateriais Cerâmicos |

| Biomateriais Poliméricos |

| Híbridos Metal-Cerâmica |

| Materiais Naturais/Bio-derivados |

| Implantologia |

| Prótese Dentária |

| Ortodontia |

| Odontologia Regenerativa |

| Periodontia |

| Endodontia |

| Substitutos de Enxerto Ósseo Dentário |

| Membranas Barreira |

| Scaffolds e Hidrogéis |

| Adesivos e Cimentos |

| Blocos e Discos CAD/CAM |

| Liners e Bases |

| Clínicas Dentárias |

| Hospitais e Centros Multi-especialidade |

| Laboratórios Dentários |

| Institutos Acadêmicos e de Pesquisa |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Resto da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Austrália | |

| Resto da Ásia Pacífico | |

| Oriente Médio e África | Países do CCG |

| África do Sul | |

| Resto do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Resto da América do Sul |

| Por Tipo de Material (Valor) | Biomateriais Metálicos | |

| Biomateriais Cerâmicos | ||

| Biomateriais Poliméricos | ||

| Híbridos Metal-Cerâmica | ||

| Materiais Naturais/Bio-derivados | ||

| Por Aplicação (Valor) | Implantologia | |

| Prótese Dentária | ||

| Ortodontia | ||

| Odontologia Regenerativa | ||

| Periodontia | ||

| Endodontia | ||

| Por Categoria de Produto (Valor) | Substitutos de Enxerto Ósseo Dentário | |

| Membranas BarreiraScaffolds e Hidrogéis | Membranas Barreira | |

| Scaffolds e Hidrogéis | ||

| Adesivos e Cimentos | ||

| Blocos e Discos CAD/CAM | ||

| Liners e Bases | ||

| Por Usuário Final (Valor) | Clínicas Dentárias | |

| Hospitais e Centros Multi-especialidade | ||

| Laboratórios Dentários | ||

| Institutos Acadêmicos e de Pesquisa | ||

| Por Geografia (Valor) | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Resto da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália | ||

| Resto da Ásia Pacífico | ||

| Oriente Médio e África | Países do CCG | |

| África do Sul | ||

| Resto do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Resto da América do Sul | ||

Perguntas Chave Respondidas no Relatório

O que está impulsionando o crescimento atual no mercado de biomateriais dentários?

O crescimento deriva de demografia envelhecida, crescente adoção de implantes e manufatura digital acelerada que encurta ciclos de tratamento.

Qual segmento de material está ganhando participação mais rapidamente?

Biomateriais cerâmicos liderados por zircônia translúcida estão expandindo a uma TCAC de 8,97% devido à demanda por restaurações estéticas livres de metal.

Quão grande é a implantologia dentro do mercado de biomateriais dentários?

Implantologia representou 49,76% de participação do tamanho do mercado de biomateriais dentários em 2024, refletindo sua pegada de receita multi-produto.

Por que clínicas são o usuário final dominante para biomateriais?

Clínicas controlam 57,56% dos gastos porque ficam no ponto de cuidado, ditam escolhas de materiais e cada vez mais possuem capacidade de fresagem interna.

Que barreiras poderiam desacelerar inovação de biomateriais?

Altos custos de produtos, reembolso fragmentado e aprovações regulatórias multi-jurisdicionais prolongadas podem amortecer adoção de curto prazo.

Materiais regenerativos estão próximos da realidade comercial?

Scaffolds bioativos e terapias de células-tronco estão progredindo através de ensaios iniciais e poderiam começar entrada significativa no mercado após 2026 conforme clareza regulatória melhora.

Página atualizada pela última vez em: