Tamanho e Participação do Mercado de Implantes Dentários

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 5.75 Bilhões de dólares |

| Tamanho do Mercado (2031) | 8.37 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.81% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Europa |

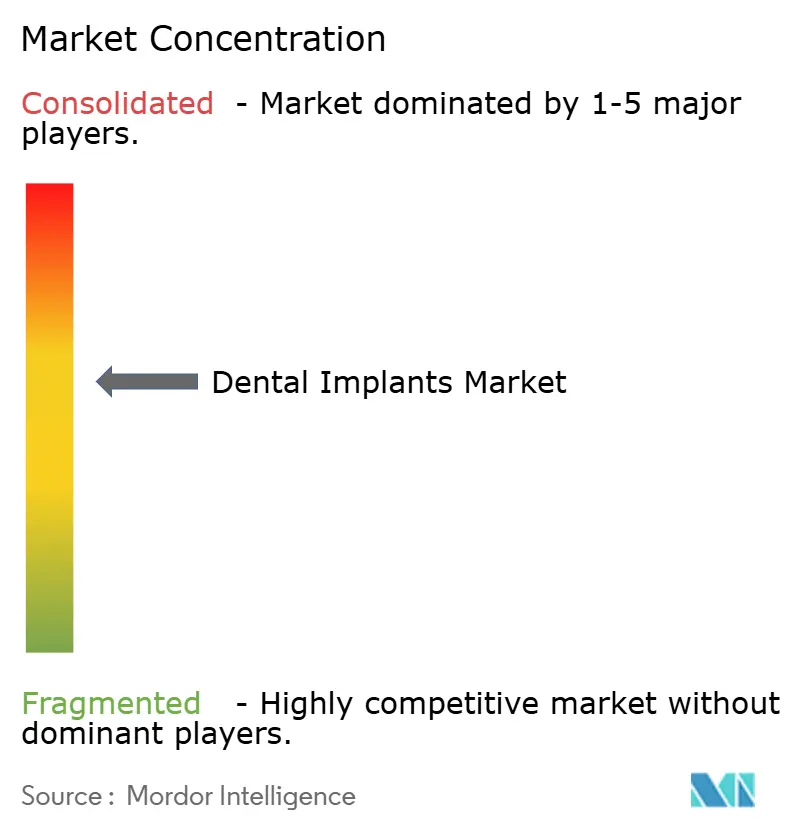

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Implantes Dentários por Mordor Intelligence

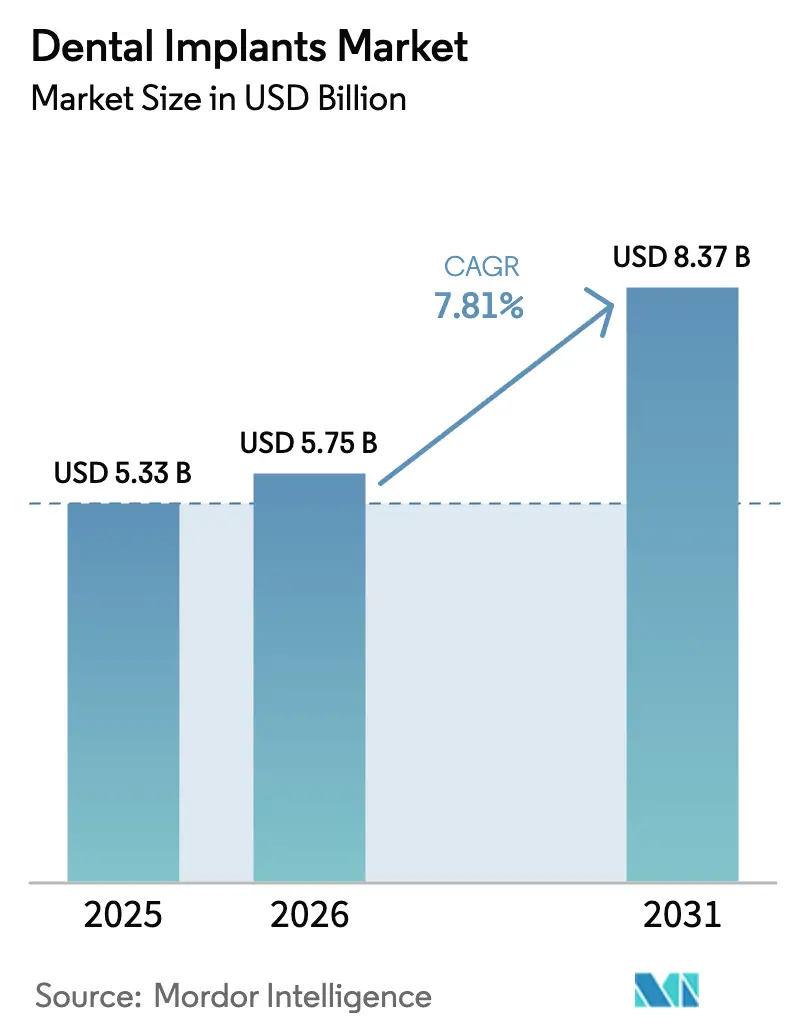

O tamanho do Mercado de Implantes Dentários deve crescer de USD 5,33 bilhões em 2025 para USD 5,75 bilhões em 2026 e está previsto para atingir USD 8,37 bilhões até 2031 a um CAGR de 7,81% no período 2026-2031.

O aumento da expectativa de vida nos Estados Unidos, na Europa Ocidental, no Japão e na Coreia do Sul está ampliando o conjunto de idosos edêntulos, enquanto o rápido crescimento da renda na China e na Índia está elevando os gastos discricionários em tratamentos restauradores fixos, posicionando o mercado de implantes dentários para uma expansão secular. A odontologia digital, especificamente CAD/CAM, escaneamento intraoral e impressão 3D, continua a reduzir o tempo de cadeira, diminuir as barreiras técnicas para dentistas clínicos gerais e reduzir o custo total do tratamento, ampliando ainda mais o acesso dos pacientes tanto em economias maduras quanto emergentes. O reembolso parcial de procedimentos de implantes por meio de regimes de seguro estatutário na Alemanha, França e Coreia do Sul começou a reformular os implantes de ofertas eletivas para um padrão de cuidado. A diferenciação competitiva agora depende de ecossistemas digitais integrados, tecnologias de superfície respaldadas por evidências e robusta resiliência da cadeia de suprimentos à medida que os preços do titânio tendem a subir.

Principais Conclusões do Relatório

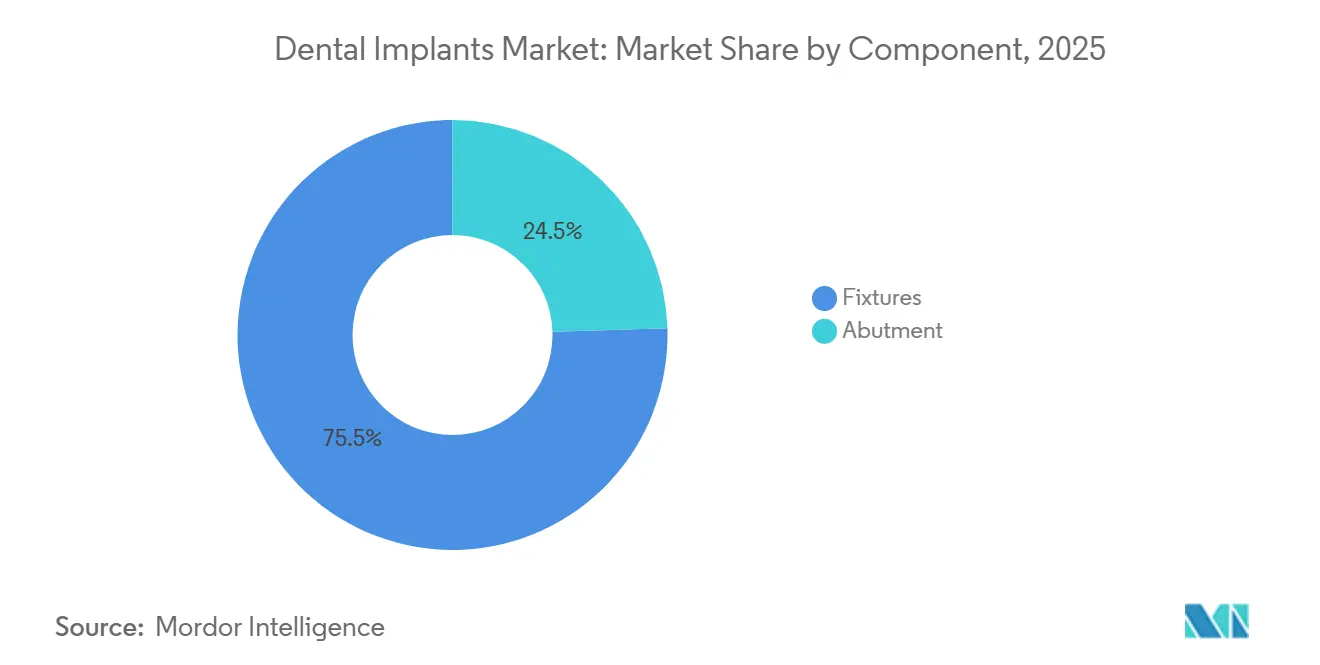

- Por componente, as fixturas detinham 75,55% da participação do mercado de implantes dentários em 2025, enquanto os pilares devem registrar o CAGR mais rápido de 9,25% até 2031.

- Por material, o titânio representou 85,53% do tamanho do mercado de implantes dentários em 2025; os implantes de zircônio têm previsão de crescimento a um CAGR de 10,85% até 2031.

- Por design, as fixturas cônicas lideraram com 69,63% de participação na receita em 2025; os implantes de paredes paralelas devem avançar a um CAGR de 8,87% até 2031.

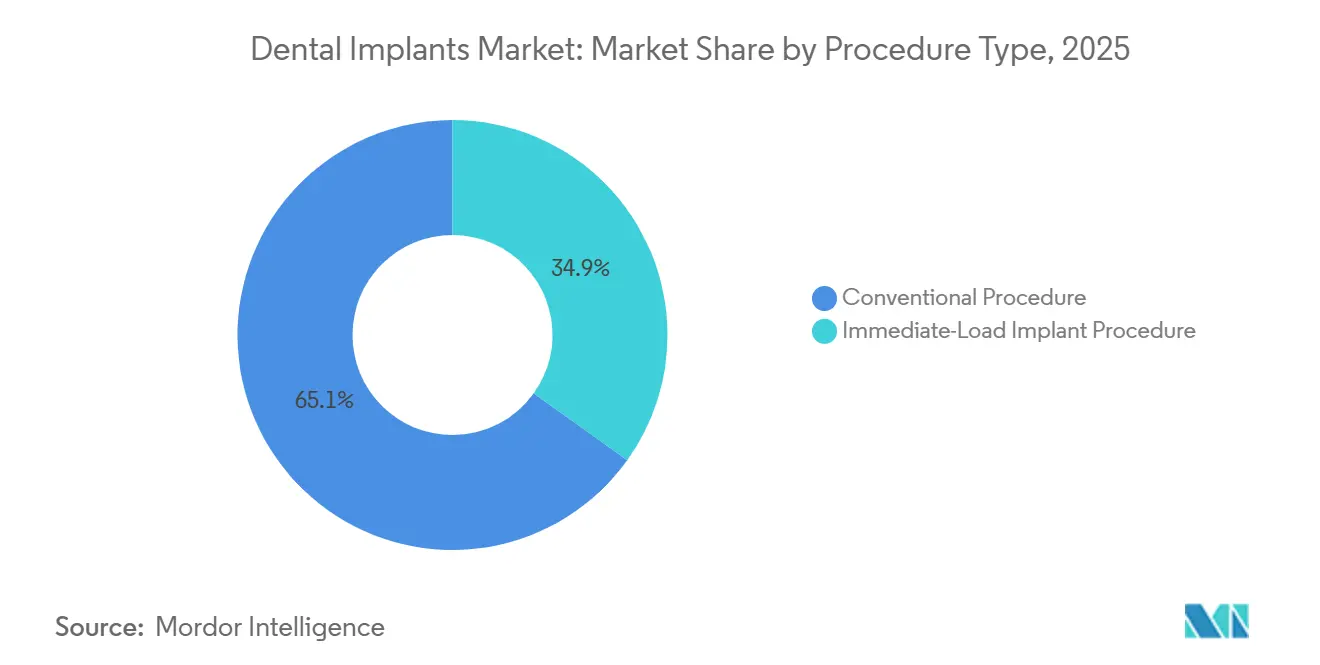

- Por tipo de procedimento, os protocolos convencionais de dois estágios retiveram 65,13% da demanda em 2025, enquanto os procedimentos de carga imediata estão se expandindo a um CAGR de 11,7% até 2031.

- Por usuário final, hospitais e clínicas odontológicas capturaram 55,13% de participação em 2025; os laboratórios odontológicos registram o maior CAGR previsto de 9,7% até 2031.

- Por geografia, a Europa representou 35,13% do mercado de implantes dentários em 2025; a Ásia-Pacífico está projetada para crescer a um CAGR de 9,91% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Implantes Dentários

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Edentulismo impulsionado pelo envelhecimento e maiores rendas disponíveis | +2.1% | Global, com concentração na OCDE e na Ásia-Pacífico de renda média-alta | Médio prazo (2-4 anos) |

| Crescente adoção de fluxos de trabalho de odontologia digital (CAD/CAM, impressão 3D) | +1.8% | América do Norte, Europa, Ásia-Pacífico urbana | Curto prazo (≤ 2 anos) |

| Expansão dos regimes nacionais de reembolso de implantes | +1.5% | Europa (Alemanha, França), Coreia do Sul, programas-piloto na China | Médio prazo (2-4 anos) |

| Consolidação de Organizações de Serviços Odontológicos permitindo compras em volume | +1.2% | América do Norte, com adoção inicial no Reino Unido e na Austrália | Médio prazo (2-4 anos) |

| Planejamento cirúrgico guiado por IA reduzindo taxas de falha e tempo de cadeira | +1.3% | América do Norte, Europa Ocidental, Japão | Curto prazo (≤ 2 anos) |

| Mandatos de sustentabilidade acelerando a transição para embalagens recicláveis e de origem biológica | +0.6% | Europa (diretivas da UE), Califórnia, emergindo na Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Edentulismo Impulsionado pelo Envelhecimento e Maiores Rendas Disponíveis

A perda grave de dentes afeta 349 milhões de indivíduos com 60 anos ou mais em todo o mundo, e o número absoluto está aumentando à medida que a longevidade cresce em quase todas as regiões. Embora a odontologia preventiva tenha preservado mais dentição natural em países de alta renda, o impulso demográfico significa que a base total de idosos edêntulos ainda está se expandindo. Simultaneamente, a renda disponível real da China cresceu 6,3% em 2024, e o PIB per capita rastreado pelo FMI da Índia ultrapassou USD 2.500, ambos os desenvolvimentos que elevam a acessibilidade para restaurações de múltiplas unidades[1]Departamento Nacional de Estatísticas da China, "Comunicado Estatístico 2024," stats.gov.cn. As reformas de reembolso na Alemanha e na França agora cobrem 60% dos custos de implantes para casos de arco completo, reduzindo os copagamentos dos pacientes e acelerando a adoção. A extensão dos benefícios de implantes para idosos na Coreia do Sul gerou um aumento de 34% nos procedimentos em 2024. O efeito combinado é um impulsionador de demanda sustentado que é relativamente isolado das flutuações econômicas, pois a substituição dentária restaura a mastigação básica e a fala, não apenas o apelo estético.

Crescente Adoção de Fluxos de Trabalho de Odontologia Digital (CAD/CAM, Impressão 3D)

Os fluxos de trabalho digitais comprimem o ciclo do implante desde o diagnóstico até a restauração definitiva, permitindo um planejamento virtual preciso e próteses no mesmo dia. Os scanners intraorais substituem as moldagens convencionais, reduzindo o risco de contaminação cruzada e diminuindo as reconfecções, enquanto o software CAD automatiza o design do pilar e a fabricação do guia cirúrgico em minutos. A Dentsply Sirona relatou um salto de 23% nas vendas de equipamentos digitais durante o exercício fiscal de 2024, atribuindo a maior parte do crescimento a usuários focados em implantes. A orientação atualizada da FDA publicada em outubro de 2024 esclareceu a validação de esterilidade para dispositivos dentários impressos em 3D, simplificando as aprovações[3]Administração de Alimentos e Medicamentos dos EUA, "Orientação para Dispositivos Dentários Impressos em 3D 2024," fda.gov. Os dentistas clínicos gerais podem, portanto, adotar implantes sem terceirizar o planejamento, expandindo o mercado de implantes dentários para ambientes de atenção primária. A conformidade com a ISO 13485 e a ISO 20795-1 é agora uma linha de base, garantindo a rastreabilidade em toda a produção digital. À medida que mais Organizações de Serviços Odontológicos adotam fresagem e impressão centralizadas, as economias de escala reduzem os custos unitários, impulsionando ainda mais a penetração.

Expansão dos Regimes Nacionais de Reembolso de Implantes

A Alemanha começou a subsidiar 60% dos custos de implantes para pacientes edêntulos em janeiro de 2024, removendo efetivamente a maior barreira financeira para 1,2 milhão de cidadãos elegíveis[2]GKV-Spitzenverband, "Cobertura Estatutária de Implantes 2024," gkv-spitzenverband.de. A França limitou o copagamento do paciente a EUR 500 por implante para grupos de baixa renda, e o Serviço Nacional de Seguro de Saúde da Coreia do Sul estendeu a cobertura a adultos com 65 anos ou mais, desencadeando crescimento anual de dois dígitos. Programas-piloto em nível municipal em Pequim e Xangai estão avaliando o reembolso municipal antes de um possível lançamento nacional. Embora muitos esquemas excluam indicações estéticas anteriores, o impulso político valida os implantes como uma terapia medicamente necessária, e não como um procedimento de luxo. Os fabricantes agora competem com base em dados de sobrevivência a longo prazo e custo total de propriedade, não apenas em branding, enquanto os pagadores exigem preços baseados em evidências, catalisando a aquisição baseada em valor.

Consolidação de Organizações de Serviços Odontológicos (OSOs) Permitindo Compras em Volume

As Organizações de Serviços Odontológicos norte-americanas expandiram as clínicas afiliadas para quase 30% de todos os consultórios odontológicos dos EUA em 2025, ante 18% em 2020, e muitas agora operam laboratórios centralizados capazes de produzir mais de 50.000 restaurações anualmente. As compras em volume reduzem o custo da fixtura de implante em 15-20%, pressionando os fabricantes de médio porte que não conseguem igualar os descontos oferecidos pelos gigantes integrados. Agregação semelhante está emergindo no Reino Unido e na Austrália, onde redes apoiadas por capital privado aproveitam a escala de compras. Fornecedores com portfólios amplos, scanners de cadeira, unidades de fresagem e linhas de alinhadores são preferidos porque as Organizações de Serviços Odontológicos favorecem a aquisição em balcão único. Essa tendência acelera a padronização de produtos e fortalece os fornecedores capazes de apoiar treinamento em toda a empresa e gestão de casos baseada em nuvem.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto custo do procedimento e seguro limitado fora da OCDE | -1.4% | América do Sul, Oriente Médio e África, Ásia-Pacífico rural | Longo prazo (≥ 4 anos) |

| Escassez de implantologistas treinados em cidades de segundo e terceiro nível | -0.8% | Índia, China, Sudeste Asiático, África Subsaariana | Médio prazo (2-4 anos) |

| Iminentes restrições de fornecimento de titânio decorrentes do superciclo aeroespacial | -0.9% | Global, com pressão aguda na América do Norte e na Europa | Médio prazo (2-4 anos) |

| Exposição a riscos cibernéticos de plataformas de fluxo de trabalho de implantes baseadas em nuvem | -0.5% | América do Norte, Europa, práticas digitalmente avançadas globalmente | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo do Procedimento e Seguro Limitado Fora da OCDE

As restaurações de unidade única custam USD 1.500 na Índia e USD 4.500 nos Estados Unidos, com terapias de arco completo superando as rendas domiciliares anuais no Brasil, na Argentina e na Nigéria. A penetração de seguros para serviços odontológicos permanece abaixo de 15% na América Latina e na África Subsaariana, e a maioria dos planos classifica os implantes como estéticos. Os esquemas de financiamento oferecidos por redes de Organizações de Serviços Odontológicos e credores privados têm taxas de juros acima de 20%, desencorajando a adoção entre pacientes sensíveis ao preço. As tarifas de importação sobre titânio e zircônio elevam os custos de desembarque em 10-15% em mercados protecionistas como Argentina e África do Sul. A acessibilidade, portanto, limita o mercado de implantes dentários em geografias demograficamente favoráveis, mas de baixa renda.

Escassez de Implantologistas Treinados em Cidades de Segundo e Terceiro Nível

Os grandes centros urbanos têm redes densas de especialistas, mas as cidades menores carecem de infraestrutura de treinamento. Na Índia, existe apenas 1 implantologista para cada 125.000 residentes fora das principais metrópoles, forçando os pacientes a percorrer longas distâncias, o que atrasa o atendimento e eleva os custos indiretos. A China lançou uma iniciativa "China Saudável 2035" que inclui uma proporção-alvo de um dentista capacitado para implantes por 50.000 cidadãos, mas o progresso é lento devido à limitação de programas de especialização e à escassez de docentes. As plataformas emergentes de aprendizado eletrônico e as vans cirúrgicas móveis estão preenchendo lacunas, mas a competência generalizada permanece um obstáculo de médio prazo.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Componente: A Fabricação de Pilares se Industrializa à Medida que os Laboratórios Digitais Escalam

As fixturas dominaram 75,55% do mercado de implantes dentários em 2025, sublinhando seu papel essencial como âncoras de osseointegração, mas os pilares estão projetados para superar o crescimento geral a um CAGR de 9,25% até 2031, à medida que a fresagem centralizada impulsiona a personalização em massa. O tamanho do mercado de implantes dentários alocado aos pilares está se expandindo porque os laboratórios agora produzem componentes fresados específicos para o paciente em horas, reduzindo a dependência de peças de estoque e permitindo designs retidos por parafuso que minimizam a peri-implantite relacionada ao cimento. As fixturas endósseas permanecem a escolha padrão, enquanto as construções subperiósteas continuam sendo um nicho. A participação dos pilares de estoque continua caindo à medida que os processos CAD/CAM atingem a paridade de preços e oferecem perfis de emergência superiores.

Os laboratórios digitais utilizam fresas de cinco eixos e impressoras de fusão seletiva a laser para processar lotes de pilares, alcançando tolerâncias dentro de ±10 µm enquanto reduzem o custo por unidade em 30%. A linha Variobase da Straumann ilustra a fidelização ao ecossistema, pois as plataformas compatíveis incentivam compras repetidas de análogos, parafusos e componentes protéticos correspondentes. Os testes de fadiga ISO 14801 e a biocompatibilidade ISO 10993 permanecem padrões de aprovação, mas os laboratórios de alto volume os superam rotineiramente, sublinhando o controle de qualidade de nível industrial. À medida que as Organizações de Serviços Odontológicos ditam as aquisições, os fornecedores que agrupam implante, pilar e fluxos de trabalho digitais ganham contratos, reforçando a integração vertical.

Por Material: O Zircônio Avança à Medida que as Demandas Estéticas Crescem nas Zonas Anteriores

O titânio continuou a comandar 85,53% de participação em 2025, refletindo seu robusto perfil de osseointegração e eficiência de custo, enquanto os implantes de zircônio, embora menores, têm previsão de crescimento a um CAGR de 10,85% até 2031. O mercado de implantes dentários segmenta-se cada vez mais por biótipo gengival; tecidos finos revelam o tom cinza do titânio, mas a cor clara do zircônio evita a transparência estética. Em dados de três anos, os implantes cerâmicos Straumann PURE registraram uma taxa de sobrevivência de 96,7%, fechando as lacunas históricas de desempenho em relação às fixturas metálicas.

Os obstáculos de fabricação persistem porque o zircônio requer prensagem isostática a quente e usinagem precisa, o que eleva o custo unitário em 40-60% acima do titânio. No entanto, a sensibilidade ao preço é menos pronunciada nas indicações anteriores maxilares, onde a disposição do paciente em pagar pela estética é alta. Os padrões ASTM F2393 e ISO 13356 garantem estabilidade de fase e resistência mecânica, e os avanços nas formulações estabilizadas com ítria reduzem a fragilidade. Se o preço da matéria-prima de zircônio se moderar e as técnicas de impressão amadurecerem, a adoção se ampliará para pontes de curto alcance e casos posteriores selecionados.

Por Design: Implantes de Paredes Paralelas Abordam a Anatomia de Cristas Estreitas

Os implantes cônicos detinham 69,63% de participação em 2025 porque sua macrogeometria oferece estabilidade primária essencial para protocolos de carga imediata. No entanto, os implantes de paredes paralelas estão registrando um CAGR de 8,87% à medida que os clínicos abordam espaços inter-radiculares estreitos e sítios com placas bucais finas. O tamanho do mercado de implantes dentários para designs de paredes paralelas está crescendo mais rapidamente em incisivos inferiores e pré-molares superiores, onde a proximidade radicular exige perfis mais estreitos. A atualização de 2024 do NobelParallel, com um passo de rosca reprojetado, produziu 15% maior contato osso-implante em ensaios histomorfométricos, validando a abordagem de design.

As geometrias híbridas agora combinam conicidade apical para torque de inserção com paralelismo coronal para acomodar pilares de plataforma reduzida, permitindo que os fabricantes racionalizem as contagens de SKU enquanto cobrem anatomias diversas. Os tratamentos de superfície, desde jateamento com ácido até nanotopografias texturizadas a laser, diferenciam ainda mais os produtos. Os benchmarks de fadiga cíclica ISO 14801 permanecem o teste decisivo, exigindo resistência além de cinco milhões de ciclos de carga, um limiar que os melhores desempenhos superam confortavelmente.

Por Tipo de Procedimento: Os Protocolos de Carga Imediata Avançam à Medida que a IA Reduz o Risco de Falha

As cirurgias convencionais de dois estágios ainda representaram 65,13% dos procedimentos em 2025, mas os protocolos de carga imediata estão crescendo a um CAGR de 11,7% graças a valores de torque otimizados por IA e oclusão cuidadosamente gerenciada. A participação do mercado de implantes dentários detida pela carga imediata está aumentando nas restaurações de arco completo, onde a contenção transversal distribui o estresse funcional. Os implantes Straumann BLX alcançaram uma taxa de sobrevivência de 98,2% em dados de cinco anos, dissipando as preocupações dos clínicos sobre falhas induzidas por micromovimento.

As políticas de reembolso reembolsam cada vez mais as soluções no mesmo dia porque reduzem as visitas à cadeira. No entanto, a carga imediata permanece contraindicada em osso Tipo IV, bruxismo severo ou diabetes não controlado, preservando uma base considerável para a cicatrização convencional. A padronização por meio dos testes de fadiga ISO 14801 e ASTM F1854 sob carga funcional garante paridade de desempenho, enquanto as próteses provisórias digitais fresadas em uma hora melhoram o conforto do paciente e a aceitação estética.

Por Usuário Final: Os Laboratórios Odontológicos se Centralizam à Medida que as Redes de Organizações de Serviços Odontológicos Industrializam a Fabricação

Os hospitais e clínicas odontológicas atraíram 55,13% dos gastos em 2025, mas os laboratórios centralizados registraram um CAGR de 9,7% e se aproximarão da paridade até 2031. Organizações de Serviços Odontológicos como a Heartland Dental encaminham o design restaurador para centros regionais equipados com fresagem 24 horas e impressão 3D, permitindo que os profissionais ofereçam implantes sem fabricação na cadeira. O mercado de implantes dentários se beneficia dessa industrialização porque os laboratórios agrupam guias cirúrgicos, pilares personalizados e coroas provisórias, melhorando a consistência e reduzindo as falhas.

A certificação ISO 13485 e as obrigações de rastreabilidade do Regulamento de Dispositivos Médicos da UE empurram os laboratórios menores a se associar a centros maiores ou a sair do mercado. Os fornecedores verticalmente integrados — principalmente Dentsply Sirona e Straumann — tendem a ganhar porque seus equipamentos, software e implantes se alinham perfeitamente, prendendo as práticas em ecossistemas proprietários. Os institutos acadêmicos, embora comercialmente menores, permanecem laboratórios de inovação para revestimentos bioativos e modelos computacionais que simulam fadiga de 10 anos, fornecendo pipelines que os players comerciais podem licenciar.

Análise Geográfica

A Europa reteve 35,13% do mercado de implantes dentários em 2025, à medida que o reembolso na Alemanha e na França expandiu a cobertura, mas o crescimento está se estabilizando porque a penetração urbana se aproxima da maturidade. As reformas estatutárias de 2024 da Alemanha ampliaram a elegibilidade, mas a maioria dos casos incrementais envolve pacientes idosos com comorbidades, complicando a cirurgia. A propriedade fragmentada de consultórios na França retarda a penetração das Organizações de Serviços Odontológicos, preservando a lealdade às marcas premium, mas limitando os descontos por volume. A Espanha se beneficia do turismo odontológico de residentes do Reino Unido que buscam implantes a preços mais baixos, amortecendo a demanda apesar da estagnação salarial doméstica. O Reino Unido, onde o Serviço Nacional de Saúde omite a cobertura de implantes, permanece fortemente privado, restringindo a adoção principalmente a grupos abastados; as flutuações cambiais pós-Brexit inflacionaram ainda mais os custos de importação. Os custos de conformidade com o Regulamento de Dispositivos Médicos da UE empurraram fornecedores menores para fusões ou retirada, estreitando sutilmente a amplitude competitiva.

A Ásia-Pacífico está crescendo a um CAGR de 9,91% e superará a Europa no final da previsão. O mercado da China está pivotando da dependência de importações para a produção local, com a Hangzhou Jiace e a Zhuhai Livzon subcotando as importações europeias em até 50%. A participação doméstica aumentou acentuadamente após a designação de prioridade "Fabricado na China 2025" de Pequim para dispositivos médicos avançados, que concedeu incentivos fiscais e acelerou as revisões da Administração Nacional de Produtos Médicos. A Índia adiciona aproximadamente 550.000 novas unidades de implantes por ano, impulsionada por turistas médicos e pelo surgimento de grupos multicidades como a Clove Dental, que padronizam protocolos e aproveitam o marketing digital. O Japão está amplamente saturado, mas mantém preços premium devido à rigorosa aprovação Shonin e à preferência cultural por marcas domésticas como a GC. O subsídio de seguro da Coreia do Sul para idosos desencadeou um pico de 34% nos procedimentos em 2024, e os gigantes locais Osstem e Dentium adicionaram capacidade que agora excede 12 milhões de unidades anuais. A Agência Reguladora Terapêutica da Austrália simplificou as aprovações em 2024, agilizando novos revestimentos e designs, enquanto a Tailândia e a Malásia atendem turistas médicos regionais que buscam descontos de 60-70% em comparação com clínicas ocidentais.

A América do Norte permanece a região de maior valor por unidade, com honorários cirúrgicos e protéticos médios superiores a USD 4.500. A expansão agressiva das Organizações de Serviços Odontológicos está transformando as aquisições; a Heartland Dental, a Aspen Dental e a Pacific Dental operam laboratórios que coletivamente produzem mais de 120.000 restaurações de implantes por ano, pressionando as margens dos fabricantes incapazes de fornecer scanners integrados e fresas CAD/CAM. A ênfase renovada da FDA em evidências do mundo real e vigilância pós-mercado eleva os custos de documentação, mas também erige barreiras contra entrantes de baixo serviço, defendendo as posições dos incumbentes. O Canadá mantém uma estrutura de pagamento privado, e o crescente tráfego transfronteiriço para cidades fronteiriças mexicanas sublinha as persistentes lacunas de acessibilidade. A América do Sul continua a ficar para trás devido à volatilidade cambial e à baixa cobertura de seguros; a depreciação do real brasileiro elevou as importações de implantes em 18% em termos locais, amortecendo a demanda. O Oriente Médio e a África permanecem emergentes; os países do Conselho de Cooperação do Golfo investem em complexos de turismo odontológico, mas a penetração é baixa fora dos centros urbanos e os regimes tarifários inflacionam os custos de titânio e zircônio.

Cenário Competitivo

O mercado de implantes dentários apresenta concentração moderada. Straumann, Nobel Biocare (Envista) e Dentsply Sirona dominam os segmentos premium, enquanto marcas asiáticas focadas em custo, como Osstem, Dentium e MegaGen, escalam o nível intermediário. A Straumann utiliza integração vertical, combinando alinhadores ClearCorrect, scanners digitais e o sistema de navegação Falcon para fidelizar os clínicos ao seu fluxo de trabalho. A Nobel Biocare aproveita décadas de dados longitudinais de sobrevivência e componentes focados na estética. A Dentsply Sirona capitaliza a base instalada global de fresas CEREC e scanners Primescan para vender implantes de forma cruzada.

Os líderes sul-coreanos estão se expandindo rapidamente: a Osstem inaugurou uma planta de 13.935 m² em julho de 2025, aumentando a produção anual total para 12 milhões de fixturas e pilares. Parcerias estratégicas como o acordo de distribuição da ZimVie com a Osstem em 2025 visam penetrar na demanda anual estimada de 10 milhões de unidades da China. Os entrantes chineses precificam as fixturas 40-60% abaixo das marcas importadas, aproveitando o fornecimento doméstico de titânio e o menor custo de mão de obra. A atividade de fusões e aquisições tem como alvo ativos de fluxo de trabalho digital, pois os players buscam ofertas completas; a Straumann adquiriu a startup de IA cephX em 2025, enquanto a Nobel Biocare licenciou a tecnologia de provisório com estrutura em treliça da Carbon. Os depósitos de patentes se concentram em superfícies hidrofílicas que aceleram a osseointegração e em peptídeos bioativos que modulam a resposta inflamatória.

A estratégia competitiva gira em torno do custo total, integração digital e evidências clínicas. As Organizações de Serviços Odontológicos concedem contratos plurianuais em ofertas agrupadas que cobrem implantes, scanners, unidades de fresagem e software, empurrando os players comoditizados para o nível de valor. Enquanto isso, as empresas premium defendem os preços médios de venda com dados de sobrevivência de cinco anos revisados por pares e resultados estéticos. As métricas de sustentabilidade, a conformidade com a segurança cibernética e a documentação do Regulamento de Dispositivos Médicos agora figuram proeminentemente nas avaliações de licitação. A bifurcação se aprofunda: os fornecedores premium investem em pesquisa e desenvolvimento e IA, enquanto os players de valor oferecem fixturas básicas, mas confiáveis, para mercados com restrições de custo.

Líderes do Setor de Implantes Dentários

Institut Straumann AG

Envista Holdings (Nobel Biocare)

Dentsply Sirona Inc.

Osstem Implant Co., Ltd.

ZimVie Inc

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Julho de 2025: A Osstem Implant inaugurou uma planta em Busan no valor de USD 150 milhões, elevando a capacidade para 12 milhões de implantes por ano e incorporando inspeção automatizada em conformidade com a ISO 13485.

- Julho de 2025: A ZimVie assinou um acordo estratégico de distribuição com a Osstem para ampliar o alcance no mercado anual chinês de mais de 10 milhões de unidades.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições de Mercado e Cobertura Principal

O nosso estudo define o mercado global de implantes dentários como a receita anual gerada a partir de fixtures endósseos, subperiósticos, zigomáticos e transósseos recém-fabricados, pilares e kits cirúrgicos associados, colocados para substituir um ou mais dentes em falta. Este âmbito de trabalho, adotado pelos analistas da Mordor Intelligence, acompanha os preços à saída de fábrica de sistemas de titânio e zircónia fornecidos a hospitais dentários, clínicas, grupos de consultórios e laboratórios em todo o mundo.

Exclusão do Âmbito: Serviços de reparação, implantes reutilizados, âncoras de aloenxerto e próteses removíveis sem colocação de fixture estão excluídos.

Visão Geral da Segmentação

- Por Componente

- Fixtura

- Implantes Endósseos

- Implantes Subperiósteos

- Implantes Transósseos

- Implantes Intramucosos

- Pilar

- Fixtura

- Por Material

- Implantes de Titânio

- Implantes de Zircônio

- Por Design

- Implantes Cônicos

- Implantes de Paredes Paralelas

- Por Tipo de Procedimento

- Procedimento de Carga Imediata

- Procedimento Convencional

- Por Usuário Final

- Hospitais e Clínicas Odontológicas

- Laboratórios Odontológicos

- Institutos Acadêmicos e de Pesquisa

- Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Restante da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Austrália

- Coreia do Sul

- Restante da Ásia-Pacífico

- Oriente Médio e África

- Conselho de Cooperação do Golfo

- África do Sul

- Restante do Oriente Médio e África

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- América do Norte

Metodologia de Investigação Detalhada e Validação de Dados

Investigação Primária

Foram realizadas entrevistas com cirurgiões maxilofaciais, prostodontistas, responsáveis de compras e distribuidores na América do Norte, Europa, China, Índia e Brasil. As discussões clarificaram os volumes de procedimentos, a adoção de protocolos de carga imediata, os níveis de preços e a provável penetração da zircónia, permitindo-nos ajustar as conclusões de gabinete e colmatar lacunas de dados antes da modelação final.

Investigação de Gabinete

Começámos com conjuntos de dados publicamente disponíveis, como a Base de Dados de Saúde Oral da OMS, as Perspetivas de População Mundial das Nações Unidas, a série de edentulismo NHANES do US CDC, os ficheiros de procedimentos ambulatórios do Eurostat e os dados de expedições aduaneiras da Volza. Os relatórios 10-K das empresas, as apresentações a investidores e os documentos de referência das principais associações dentárias forneceram preços médios de venda, enquanto a análise de patentes da Questel destacou tratamentos de superfície emergentes. Os calendários regionais de reembolso e as tarifas de importação foram recolhidos através de pesquisas de notícias no Dow Jones Factiva, que são posteriormente utilizadas para verificar os corredores de preços. As fontes aqui listadas ilustram, sem esgotar, o conjunto que explorámos para fundamentar as estimativas iniciais em factos observáveis.

Dimensionamento de Mercado e Previsão

Uma construção de cima para baixo converte os procedimentos de implantes a nível nacional, obtidos a partir de altas hospitalares e reclamações de seguros, em valor utilizando preços médios de venda ponderados. Os resultados são corroborados com consolidações seletivas de baixo para cima das receitas dos principais fornecedores e verificações de canal, sendo depois ajustados. As variáveis-chave incluem a prevalência de edentulismo em adultos, o número de implantologistas em exercício, o número médio de fixtures por paciente, as variações do ASP do titânio de gama média, os tetos regulatórios de preços e os índices de despesa eletiva. A regressão multivariada prevê cada fator até 2030, com sobreposição de análise de cenários para reformas de reembolso. Quando os dados de baixo para cima são escassos em economias de menor dimensão, são imputadas médias regionais e sinalizadas para revalidação.

Ciclo de Validação de Dados e Atualização

Os resultados passam por três camadas de verificações de variantes e anomalias, seguidas de revisão por pares e aprovação de um responsável sénior. Atualizamos de doze em doze meses, mas desencadeamos atualizações intercalares quando eventos como aumentos de matérias-primas ou tetos regulatórios de preços alteram pressupostos fundamentais. Uma sessão final de acompanhamento por chamada de voz garante que os clientes recebem a visão calibrada mais recente.

Por que Razão a Linha de Base de Implantes Dentários da Mordor Merece Confiança

Os valores publicados divergem frequentemente porque as empresas escolhem diferentes conjuntos de produtos, bases de preços e ritmos de atualização. Ao ancorar nos volumes de procedimentos e nos preços de fábrica, a Mordor mantém o enfoque suficientemente restrito para permanecer comparável, mas suficientemente amplo para se manter pronto para a tomada de decisão.

Os principais fatores de divergência incluem alguns editores que agrupam coroas ou pontes protéticas no mesmo item, outros que aplicam preços de tabela em vez de preços transacionados, e alguns que utilizam séries de dados com cinco anos de antiguidade que não captam os recentes picos de volume na Ásia-Pacífico. A nossa atualização anual e a validação cruzada de preços moderam tanto o excesso de otimismo como o conservadorismo indevido.

Comparação de Referência

| Dimensão do Mercado | Fonte anonimizada | Principal fator de divergência |

|---|---|---|

| USD 5,75 mil milhões | Mordor Intelligence | - |

| USD 7,13 mil milhões | Global Consultancy A | Utiliza preços de tabela e omite níveis de desconto, inflacionando o valor |

| USD 5,11 mil milhões | Industry Portal B | Exclui sistemas zigomáticos e transósseos, comprimindo os totais |

| USD 12,57 mil milhões | Regional Consultancy C | Combina a receita de próteses com implantes, alargando o âmbito |

Estas comparações demonstram que a seleção disciplinada do âmbito, a cadência de atualização anual e as verificações cruzadas ao nível das variáveis da Mordor proporcionam uma linha de base equilibrada que os clientes podem rastrear, reproduzir e sobre a qual podem construir planos estratégicos com confiança.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de implantes dentários em 2026?

O tamanho do mercado de implantes dentários é de USD 5,75 bilhões em 2026 com uma perspectiva de CAGR de 7,81% até 2031.

Qual componente cresce mais rapidamente dentro dos implantes globais?

Os pilares personalizados exibem o maior CAGR de 9,25% à medida que os laboratórios digitais centralizam a fresagem e reduzem o prazo de entrega.

Por que os implantes de zircônio estão ganhando força?

A aparência da cor do dente do zircônio elimina o brilho cinza em gengivas finas, impulsionando um CAGR de 10,85% principalmente em restaurações anteriores.

Qual região liderará o crescimento futuro?

A Ásia-Pacífico está projetada para se expandir a um CAGR de 9,91% até 2031 com a expansão da classe média e o aumento da fabricação local.

Como as Organizações de Serviços Odontológicos estão influenciando as aquisições?

As Organizações de Serviços Odontológicos compram implantes, scanners e fresas em volume, garantindo descontos de 15-20% e favorecendo fornecedores com portfólios digitais integrados.

As restrições de fornecimento de titânio são um risco real?

Sim, a demanda aeroespacial e os controles de exportação chineses elevaram os preços à vista do titânio Grau 5 em 17% ao ano, pressionando os fabricantes menores.

Página atualizada pela última vez em: