Tamanho e Participação do Mercado de Assistência Odontológica dos EUA

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do mercado no ano base (2025) | 215 Bilhões de dólares |

| Tamanho do Mercado (2026) | 224.56 Bilhões de dólares |

| Tamanho do Mercado (2031) | 279.18 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.45% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Assistência Odontológica dos EUA por Mordor Intelligence

O tamanho do Mercado de Assistência Odontológica dos EUA deve se expandir de USD 215 bilhões em 2025 e USD 224,56 bilhões em 2026 para USD 279,18 bilhões até 2031, registrando um CAGR de 4,45% entre 2026 e 2031.

Em 2024, os gastos nacionais com assistência odontológica atingiram USD 189 bilhões, refletindo um aumento de 3,6% em termos ajustados pela inflação em relação a 2023. Esse crescimento indica que os gastos já estavam em alta antes do início do período de previsão atual.[1]Associação Odontológica Americana, "O Mercado de Assistência Odontológica," Instituto de Política de Saúde da ADA, ada.org No início de 2026, os gastos odontológicos dos consumidores demonstraram resiliência, com os valores de janeiro 4% superiores ao ano anterior, destacando uma demanda estável por cuidados de rotina e eletivos. O mercado de assistência odontológica dos EUA está se expandindo devido à melhoria do acesso a seguros. Em 2025, 97% dos planos Medicare Advantage incluíam benefícios odontológicos, e mais estados ampliaram a cobertura odontológica do Medicaid para adultos.[2]Centros de Serviços Medicare e Medicaid, "Programas Medicare Advantage e de Medicamentos com Prescrição Medicare Permanecerão Estáveis enquanto o CMS Implementa Melhorias nos Programas em 2025," Ficha Informativa do CMS, cms.gov Essas mudanças estão levando mais idosos e adultos de baixa renda a buscar atendimento formal. Ferramentas digitais como scanners e diagnósticos com suporte de IA estão permitindo que os prestadores realizem procedimentos de maior valor de forma mais consistente.

Principais Conclusões do Relatório

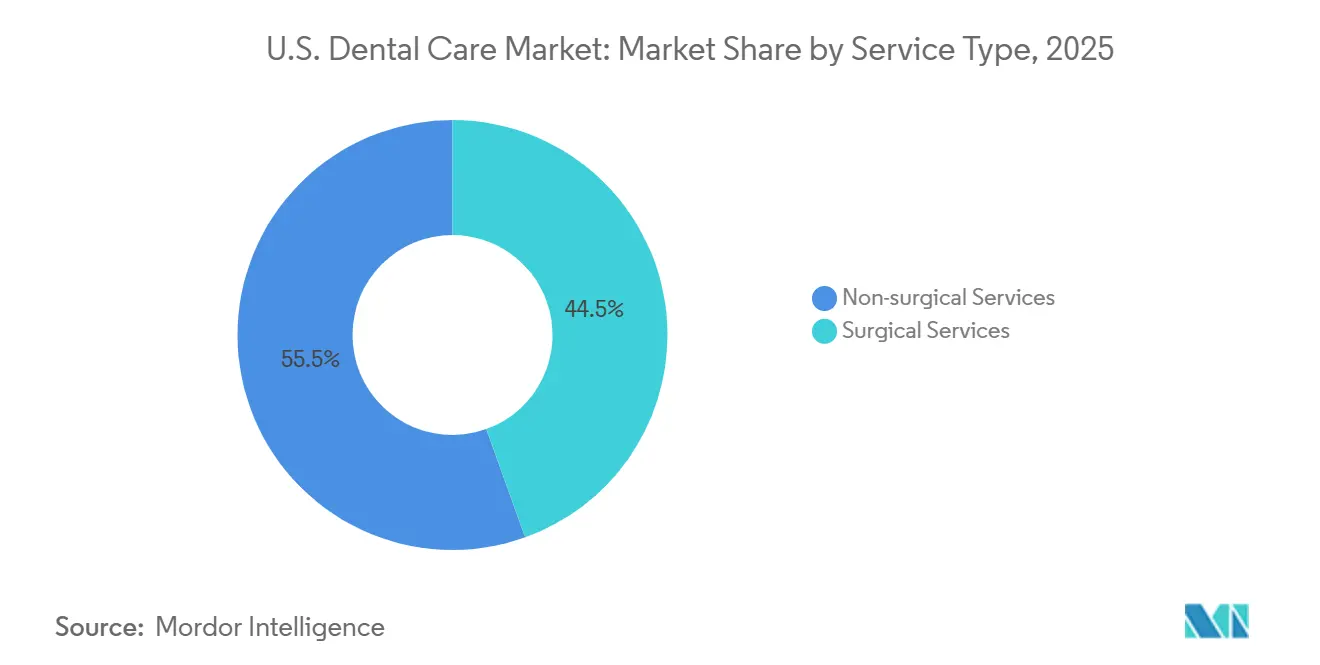

- Por tipo de serviço, os serviços não cirúrgicos detinham 55,46% da participação de receita em 2025, enquanto os serviços cirúrgicos devem se expandir a um CAGR de 6,15% no período de 2026 a 2031.

- Por faixa etária do paciente, adultos entre 35 e 64 anos representaram 52,53% do volume de pacientes em 2025, enquanto o grupo com 65 anos ou mais deve crescer a um CAGR de 6,35% no período de 2026 a 2031.

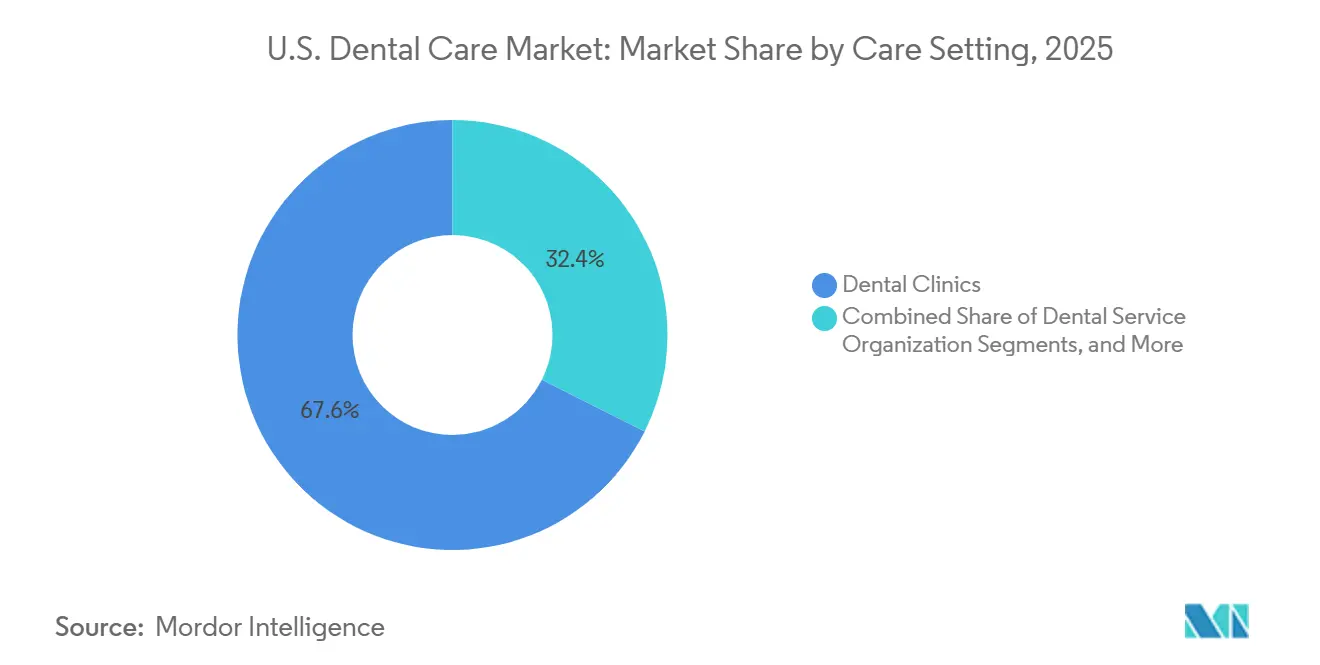

- Por ambiente de atendimento, as clínicas odontológicas capturam 67,60% da receita em 2025, enquanto as organizações de serviços odontológicos devem crescer a um CAGR de 6,45% no período de 2026 a 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Assistência Odontológica dos EUA

Análise de Impacto dos Impulsionadores*

| IMPULSIONADOR | (~) % DE IMPACTO NA PREVISÃO DE CAGR | RELEVÂNCIA GEOGRÁFICA | PRAZO DE IMPACTO |

|---|---|---|---|

| Expansão do benefício odontológico do Medicare Advantage | +0.8% | Nacional, com ganhos concentrados na Flórida, Arizona, Califórnia e Texas, onde a adesão ao Medicare Advantage é mais elevada | Médio prazo (2-4 anos) |

| Expansão do benefício odontológico do Medicaid para adultos e ventos regulatórios favoráveis | +0.7% | Específico por estado, mas com ampliação nacional, com maior impacto na Geórgia, Indiana, Kansas, Kentucky, Utah, Carolina do Sul e Oklahoma | Médio prazo (2-4 anos) |

| Consolidação de OSOs e implantação de especialidades | +0.9% | Nacional, com a atividade mais intensa na Califórnia, Flórida, Nova York, Pensilvânia e Texas | Curto prazo (≤ 2 anos), Médio prazo (2-4 anos) |

| Demanda por procedimentos estéticos, alinhadores transparentes e implantes | +1.0% | Nacional, com os maiores gastos discricionários em mercados urbanos e suburbanos no Nordeste e na Costa Oeste | Curto prazo (≤ 2 anos) |

| Diagnósticos por IA e integração odontológico-médica | +0.6% | Nacional, com adoção mais precoce em redes maiores operadas por OSOs | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Expansão do Benefício Odontológico do Medicare Advantage Impulsionando a Utilização por Idosos

Em 2025, a adesão ao Medicare Advantage atingiu 34,1 milhões de pessoas, representando 54% da população elegível ao Medicare, um aumento de 4% em relação ao ano anterior. As projeções indicam que essa participação pode crescer para 64% até 2034, sinalizando a expansão contínua da cobertura odontológica para idosos. Mais de 97% dos planos Medicare Advantage incluíam benefícios odontológicos em 2025, com benefícios odontológicos suplementares também amplamente disponíveis.[3]Centros de Serviços Medicare e Medicaid, "Programas Medicare Advantage e de Medicamentos com Prescrição Medicare Permanecerão Estáveis enquanto o CMS Implementa Melhorias nos Programas em 2025," Ficha Informativa do CMS, cms.gov Os Planos de Necessidades Especiais registraram um aumento de 71% na adesão, impulsionando a demanda por procedimentos restauradores, periodontais e de especialidade, resultando em maior receita por paciente idoso.

Expansão do Benefício Odontológico do Medicaid para Adultos Ampliando a População Endereçável

Até o final de 2024, 11 estados e Washington, D.C., ofereciam benefícios odontológicos abrangentes para adultos no âmbito do Medicaid, em comparação com 4 estados em 2020. Mudanças recentes ampliaram a cobertura de serviços, elevaram os limites anuais de benefícios e direcionaram grupos específicos de adultos. Isso ampliou a base de pacientes, permitindo que mais adultos de baixa renda acessem assistência odontológica. Grupos maiores e práticas apoiadas por OSOs estão mais bem posicionados para gerenciar reembolsos mais baixos e volumes mais altos, tornando-os os principais beneficiários dessa expansão.

Consolidação de OSOs e Implantação de Especialidades

A consolidação de OSOs está transformando o mercado odontológico dos EUA ao centralizar receitas, encaminhamentos e poder de compra. As organizações de serviços odontológicos estão ganhando participação em procedimentos complexos por meio de operações eficientes em redes de múltiplos locais. Esse modelo apoia a implantação de serviços especializados, como cirurgia oral e ortodontia, retendo mais valor do paciente dentro das redes. Os OSOs também estão mais bem equipados para absorver o crescimento do Medicaid e do Medicare Advantage, remodelando as avaliações de práticas e o foco do capital privado.

Demanda por Procedimentos Estéticos, Alinhadores Transparentes e Implantes Elevando a Receita por Consulta

A odontologia estética tornou-se um impulsionador de receita consistente no mercado dos EUA. Em 2024, adultos representaram 70% dos inícios de tratamento com alinhadores transparentes, refletindo uma mudança na demanda ortodôntica. Até 2026, 17% dos adultos nos EUA haviam realizado procedimentos estéticos, com clareamento e alinhadores transparentes liderando. Scanners intraorais, utilizados por 53% dos dentistas em 2024, permitem coroas no mesmo dia e menos consultas. Produtos como o Alinhador 4D Bright da LuxCreo, lançado em 2025, combinam correção clínica com clareamento estético, aumentando a receita por consulta em serviços premium.

Análise de Impacto das Restrições*

| RESTRIÇÃO | (~) % DE IMPACTO NA PREVISÃO DE CAGR | RELEVÂNCIA GEOGRÁFICA | PRAZO DE IMPACTO |

|---|---|---|---|

| Escassez de higienistas e assistentes | -0.5% | Nacional, mais aguda em áreas rurais e HPSAs odontológicas, com maior pressão nos estados do Sudeste e Centro-Sul | Curto prazo (≤ 2 anos), Médio prazo (2-4 anos) |

| Encargos de desembolso direto e limites anuais de benefícios | -0.4% | Nacional, mais pronunciado em populações de baixa renda e sem seguro, e mais intenso em estados com cobertura limitada do Medicaid | Médio prazo (2-4 anos) |

| Baixo reembolso do Medicaid e carga administrativa | -0.3% | Específico por estado, mais agudo onde o reembolso permanece muito abaixo das cobranças dos dentistas | Médio prazo (2-4 anos), Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Escassez de Higienistas e Assistentes Restringindo a Capacidade em um Ponto de Inflexão de Crescimento Crítico

O mercado de assistência odontológica dos EUA enfrenta restrições de capacidade, pois a escassez de higienistas e assistentes limita a conversão da demanda segurada em consultas. Em 2025, 74% dos dentistas relataram extrema dificuldade em recrutar higienistas, com 57,2% das vagas não preenchidas. Uma projeção de déficit de 30.000 higienistas até 2037, impulsionada pela limitação de espaço em clínicas nos programas de formação, agrava ainda mais o problema. Essas escassezes reduziram a capacidade das práticas em 11%, aumentando os tempos de espera, reduzindo o fluxo de consultas e causando atrasos no tratamento. Os desafios de retenção, influenciados por remuneração, carga de trabalho e limites de escopo de prática, continuam sendo uma barreira crítica para a resolução desse problema.

Encargos de Desembolso Direto e Limites Anuais de Benefícios Suprimindo a Demanda Discricionária

Os elevados custos de desembolso direto continuam a suprimir a conclusão de tratamentos no mercado de assistência odontológica dos EUA, particularmente para procedimentos caros como coroas e implantes. Muitos limites anuais de benefícios odontológicos permanecem próximos a USD 1.000, com 32,8% dos máximos dentro da rede entre USD 1.000 e USD 1.500, e 48,2% entre USD 1.500 e USD 2.500. Quando os pacientes atingem esses limites, 39% adiam o atendimento até que os benefícios sejam renovados, enquanto outros 39% pagam do próprio bolso. Essa dinâmica reduz a demanda por procedimentos discricionários e restauradores de alta receita, apesar das necessidades de tratamento evidentes.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Serviço: Procedimentos Cirúrgicos Ganhando Terreno sobre uma Grande Base Não Cirúrgica

Em 2025, os serviços não cirúrgicos representaram 55,46% da participação do mercado de assistência odontológica dos EUA, impulsionados por cuidados preventivos como limpezas e exames, que são repetíveis em todas as faixas etárias. O seguro odontológico patrocinado pelo empregador apoia essa categoria ao oferecer amplos reembolsos para procedimentos preventivos e restauradores, estabilizando a utilização de rotina. Serviços restauradores como obturações, coroas e pontes, juntamente com opções de odontologia estética como clareamento e facetas, ampliam ainda mais a demanda e o potencial de receita.

Os serviços cirúrgicos devem crescer a um CAGR de 6,15% de 2026 a 2031, o mais rápido entre os tipos de serviço. A adoção de implantes é um fator-chave, atendendo tanto às necessidades de substituição dentária de pacientes idosos quanto à demanda de adultos mais jovens por tratamentos voltados à aparência. A ortodontia está se expandindo além dos adolescentes para adultos em idade ativa, enquanto os avanços em endodontia e periodontia estão aumentando as intervenções faturáveis, deslocando o mercado em direção a procedimentos especializados de maior receita.

Por Faixa Etária do Paciente: Adultos de Meia-Idade Detêm o Volume enquanto Idosos Lideram o Crescimento

Em 2025, adultos entre 35 e 64 anos representaram 52,53% do volume de pacientes, impulsionados pela renda disponível, cobertura patrocinada pelo empregador e demanda por procedimentos restauradores e estéticos. O grupo etário de 35 a 54 anos é particularmente valioso devido à sua disposição em combinar melhorias eletivas com tratamentos necessários. Adultos mais jovens (18-34 anos) focam mais em cuidados preventivos, mas permanecem sensíveis ao preço, com 32,2% não tendo buscado atendimento odontológico no último ano devido a copagamentos inacessíveis.

O grupo etário de 65 anos ou mais deve crescer a um CAGR de 6,35% de 2026 a 2031, apoiado pelo envelhecimento demográfico e pela ampliação da cobertura odontológica do Medicare Advantage. No entanto, 47% dos adultos entre 65 e 80 anos não tinham seguro odontológico em 2025, limitando o pleno potencial do mercado. Os idosos frequentemente necessitam de trabalhos restauradores complexos, gerando maior receita por consulta. O atendimento pediátrico permanece estável, apoiado por programas como o CHIP, embora ainda não tenha se recuperado totalmente aos níveis pré-pandemia.

Por Ambiente de Atendimento: Clínicas Tradicionais Ainda Lideram enquanto os OSOs se Expandem Mais Rapidamente

Em 2025, as clínicas odontológicas representaram 67,60% do mercado de assistência odontológica dos EUA, refletindo seu papel como principal ponto de atendimento para serviços preventivos e restauradores de rotina. A odontologia hospitalar atende a um nicho menor de pacientes com necessidades médicas complexas, enquanto os centros de saúde comunitários e as unidades móveis estão ampliando o acesso em áreas carentes, moldando os fluxos de encaminhamento e o alcance do mercado.

As organizações de serviços odontológicos (OSOs) devem crescer a um CAGR de 6,45% de 2026 a 2031, impulsionadas por operações centralizadas, redes de especialistas mais amplas e maior participação no Medicaid. Sua escala em múltiplos estados permite a implantação mais rápida de plataformas de IA e sistemas de conformidade, posicionando os OSOs como atores-chave na próxima fase de crescimento, com ênfase em escala e acesso a especialidades.

Análise Geográfica

O desempenho regional no mercado de assistência odontológica dos EUA é influenciado pelo acesso a prestadores, distribuição de renda, estrutura de seguros e demografia local, em vez de regulamentações formais de preços. Um estudo de janeiro de 2025 revelou que 24,7 milhões de americanos vivem em áreas com escassez de assistência odontológica, destacando a distribuição desigual dos serviços. As áreas rurais têm um dentista para cada 3.850 residentes, em comparação com um para cada 1.470 nas áreas urbanas, criando desafios significativos de acesso. Essas lacunas frequentemente atrasam os cuidados preventivos, levando a casos mais graves e impactando os volumes de consultas, a dotação de pessoal, o mix de pagadores e a complexidade dos procedimentos para os operadores.

O Nordeste continua sendo a região com melhor acesso, com estados como Connecticut, Delaware, Indiana, Nova Jersey e Washington, D.C., identificados como não tendo desertos odontológicos. A alta densidade de prestadores garante maior disponibilidade de consultas, melhor adesão aos cuidados preventivos e maior demanda por procedimentos estéticos eletivos. Esses fatores sustentam a economia premium das práticas, pois os pacientes com seguro privado têm maior probabilidade de buscar tratamentos de alto valor. A densa população da região e a infraestrutura de práticas estabelecida também impulsionaram expansões ativas de OSOs, tornando-a mais resiliente em comparação com regiões com escassez de mão de obra.

O Oeste e o Sudoeste atraem crescimento devido a grandes populações, demografias significativas de idosos e altas adesões ao Medicare Advantage em estados como Califórnia, Texas, Arizona, Nevada e Flórida. A Flórida e o Arizona registram forte demanda por implantes, serviços restauradores e periodontia devido ao envelhecimento das populações. A Califórnia e o Texas continuam sendo mercados-chave para a expansão de OSOs, apoiados por grandes bases de pacientes e operações escaláveis em múltiplos locais. O mercado de assistência odontológica dos EUA reflete um panorama misto, com algumas regiões limitadas por problemas de acesso, enquanto outras se beneficiam do crescimento populacional, das necessidades de atendimento a idosos e da consolidação.

Cenário Competitivo

O mercado de assistência odontológica dos EUA permanece moderadamente fragmentado, com práticas independentes dominando a maioria dos locais, mesmo com grupos maiores ganhando participação de receita em procedimentos complexos. Heartland Dental, PDS Health e The Aspen Group apoiam coletivamente mais de 4.000 práticas em todo o país, posicionando-os como os principais operadores em escala. Sua escala oferece vantagens como maior poder de compra, adoção mais ampla de tecnologia, recrutamento aprimorado e negociações mais sólidas com pagadores. No entanto, as práticas locais continuam dominando os cuidados preventivos e restauradores, mantendo o mercado aberto a aquisições, afiliações e expansões seletivas de especialidades.

As empresas líderes estão aproveitando movimentos estratégicos para fortalecer suas posições. A Heartland Dental adquiriu a Dentalogy em fevereiro de 2026, marcando sua terceira transação do ano e acrescentando a uma sequência de 30 negócios desde o início de 2025. The Aspen Group implantou a plataforma de IA Clinical Assist da VideaHealth em mais de 1.100 práticas da Aspen Dental no início de 2026 para padronizar diagnósticos e reduzir patologias não detectadas. A PDS Health expandiu sua colaboração com a Pearl e anunciou planos de abrir mais de 100 novos locais odontológicos em 2026, sinalizando uma mudança de aquisições para crescimento orgânico. A vantagem competitiva agora depende de fusões e aquisições, integração de IA, profundidade de especialidades e densidade de rede.

As oportunidades residem em práticas especializadas que aceitam o Medicaid, serviços geriátricos e modelos de atendimento integrado que vinculam a saúde bucal ao gerenciamento de doenças crônicas. A Specialized Dental Partners e a MAX Surgical Specialty Management estão atendendo às demandas premium de implantes e cirurgia oral, áreas subutilizadas pelos grupos de odontologia geral. Operadores menores podem competir por meio de redes de encaminhamento sólidas, confiança na marca local e dotação de pessoal consistente, mas enfrentam desafios no acesso a capital e nas capacidades digitais. Embora a fragmentação da propriedade persista, o mercado está se tornando mais concentrado em tecnologia, acesso a especialidades e escala voltada para pagadores.

Líderes do Setor de Assistência Odontológica dos EUA

-

Heartland Dental

-

Lightwave Dental Management LLC

-

Mortenson Dental Partners

-

North American Dental Group

-

Smile Doctors

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2026: A Heartland Dental concluiu sua terceira transação de 2026 ao adquirir a Dentalogy, marcando sua 30ª aquisição desde 2025. O OSO agora apoia mais de 3.000 médicos em mais de 1.800 locais em 39 estados, com o objetivo de atingir 2.000 locais por meio de crescimento orgânico e inorgânico neste ano fiscal.

- Janeiro de 2026: The Aspen Group implantou a plataforma de IA Clinical Assist da VideaHealth em mais de 1.100 práticas da Aspen Dental. Essa iniciativa aprimora a consistência diagnóstica e reduz as taxas de patologias não detectadas em sua rede.

- Janeiro de 2026: A PDS Health firmou parceria com a Pearl para expandir os diagnósticos assistidos por IA em sua rede e anunciou planos de abrir mais de 100 novos locais odontológicos em 2026, sinalizando uma mudança em direção ao crescimento orgânico em meio ao aumento dos custos de aquisição.

- Setembro de 2025: A Heartland Dental adquiriu a Smile Design Dentistry, adicionando 60 práticas sediadas na Flórida à sua rede. Isso expandiu sua presença para mais de 1.880 práticas em 39 estados e no Distrito de Columbia, fortalecendo sua posição em um mercado-chave de OSOs.

Escopo do Relatório do Mercado de Assistência Odontológica dos EUA

De acordo com o escopo do relatório, a assistência odontológica é definida como a manutenção de dentes, gengivas e estruturas orais saudáveis por meio da prevenção, diagnóstico e tratamento de doenças bucais. É um componente crítico da medicina geral que combina a higiene bucal pessoal diária com a odontologia clínica profissional. Os serviços de assistência odontológica abrangem tratamentos profissionais, diagnósticos, preventivos, de manutenção e terapêuticos focados na cavidade oral, especificamente nos dentes, gengivas e língua.

O mercado de assistência odontológica dos EUA é segmentado por tipo de serviço, faixa etária do paciente e ambiente de atendimento. Por tipo de serviço, o mercado inclui serviços não cirúrgicos (odontologia preventiva, odontologia restauradora e odontologia estética) e serviços cirúrgicos (implantes e cirurgia oral, ortodontia e endodontia e periodontia). Por faixa etária do paciente, o mercado é categorizado em 0-17 anos, 18-34 anos, 35-64 anos e 65 anos e acima. Por ambiente de atendimento, o mercado é segmentado em clínicas odontológicas, hospitais, organizações de serviços odontológicos e outros. O relatório oferece os tamanhos de mercado e as previsões em termos de valor (USD) para os segmentos acima.

| Serviços Não Cirúrgicos | Odontologia Preventiva |

| Odontologia Restauradora | |

| Odontologia Estética | |

| Serviços Cirúrgicos | Implantes e Cirurgia Oral |

| Ortodontia | |

| Endodontia e Periodontia |

| 0-17 anos |

| 18-34 anos |

| 35-64 anos |

| 65 anos e acima |

| Clínicas Odontológicas |

| Hospital |

| Organização de Serviços Odontológicos |

| Outros |

| Por Tipo de Serviço | Serviços Não Cirúrgicos | Odontologia Preventiva |

| Odontologia Restauradora | ||

| Odontologia Estética | ||

| Serviços Cirúrgicos | Implantes e Cirurgia Oral | |

| Ortodontia | ||

| Endodontia e Periodontia | ||

| Por Faixa Etária do Paciente | 0-17 anos | |

| 18-34 anos | ||

| 35-64 anos | ||

| 65 anos e acima | ||

| Por Ambiente de Atendimento | Clínicas Odontológicas | |

| Hospital | ||

| Organização de Serviços Odontológicos | ||

| Outros | ||

Principais Questões Respondidas no Relatório

O que está impulsionando a demanda por assistência odontológica nos EUA até 2031?

Os principais impulsionadores da demanda são o acesso mais amplo a seguros, especialmente por meio do Medicare Advantage e da expansão do Medicaid estadual, juntamente com uma maior adoção de implantes, alinhadores e outros procedimentos de maior valor. O mercado de assistência odontológica dos EUA deve crescer de USD 224,56 bilhões em 2026 para USD 279,18 bilhões até 2031, a um CAGR de 4,45%.

Qual área de serviço está crescendo mais rapidamente na assistência odontológica?

Os serviços cirúrgicos são o segmento de serviço de crescimento mais rápido, com um CAGR de 6,15% no período de 2026 a 2031. A demanda por implantes, ortodontia para adultos, endodontia e periodontia são as principais razões pelas quais essa área de atendimento está se expandindo mais rapidamente do que o tratamento não cirúrgico.

Por que os idosos estão se tornando mais importantes para os prestadores?

Os pacientes com 65 anos ou mais são o grupo etário de crescimento mais rápido, com um CAGR de 6,35% no período de 2026 a 2031. A cobertura odontológica mais ampla do Medicare Advantage e a crescente necessidade de procedimentos restauradores estão aumentando sua importância para o crescimento da receita.

Qual é a importância dos OSOs na atual mudança competitiva?

Os OSOs são o ambiente de atendimento de crescimento mais rápido, com um CAGR de 6,45% no período de 2026 a 2031. Sua escala os ajuda a gerenciar dotação de pessoal, implantação de tecnologia, participação no Medicaid e encaminhamentos para especialidades de forma mais eficiente do que muitas práticas independentes.

O que está impedindo o crescimento do tratamento apesar da maior cobertura?

A escassez de pessoal, os limites anuais de benefícios e o baixo reembolso do Medicaid continuam sendo as principais barreiras. Esses fatores limitam a capacidade de agendamento, aumentam os custos de desembolso direto dos pacientes e reduzem a disposição dos prestadores em aceitar planos públicos de menor remuneração.

Quais regiões dos EUA enfrentam os maiores desafios de acesso?

As áreas rurais continuam sendo as mais limitadas, com 1 dentista para cada 3.850 pessoas, em comparação com 1 para cada 1.470 nas áreas urbanas. O Nordeste tem maior densidade de prestadores, enquanto o Oeste e o Sudoeste estão atraindo interesse de crescimento devido a grandes populações, residentes mais idosos e expansão ativa de OSOs.

Página atualizada pela última vez em: