Tamanho e Participação do Mercado de Cimento Dentário

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Período de Dados de Previsão | 2025 - 2030 |

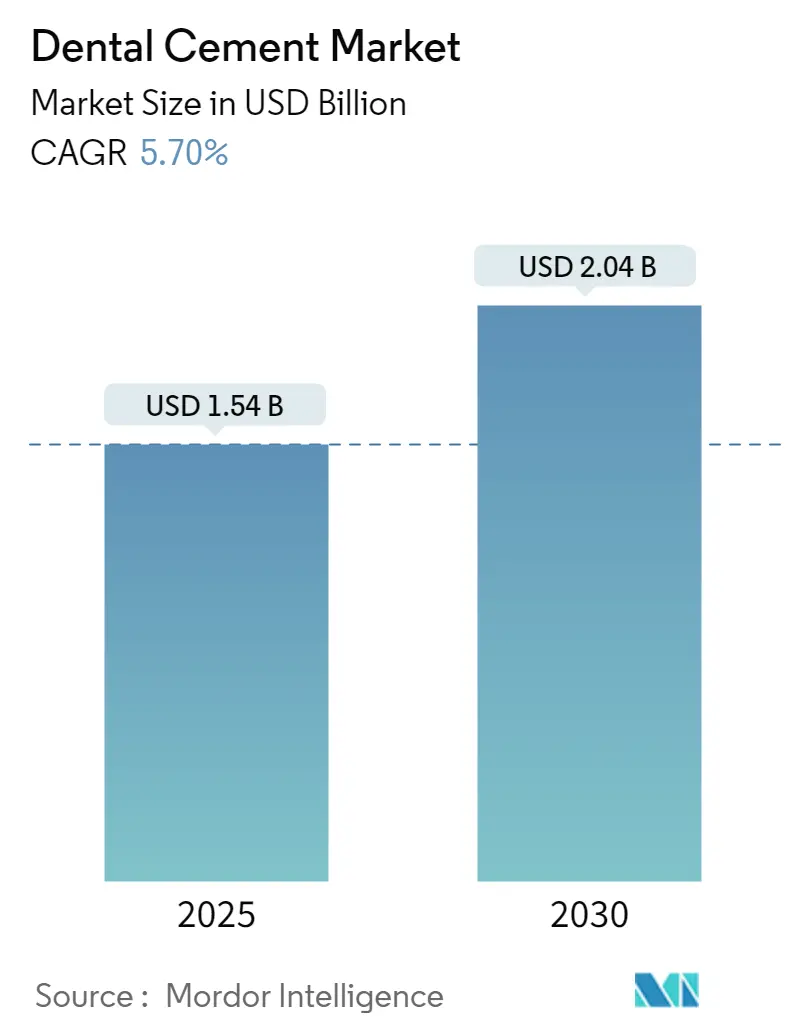

| Tamanho do Mercado (2025) | 1.54 Bilhões de dólares |

| Tamanho do Mercado (2030) | 2.04 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 5.70% CAGR |

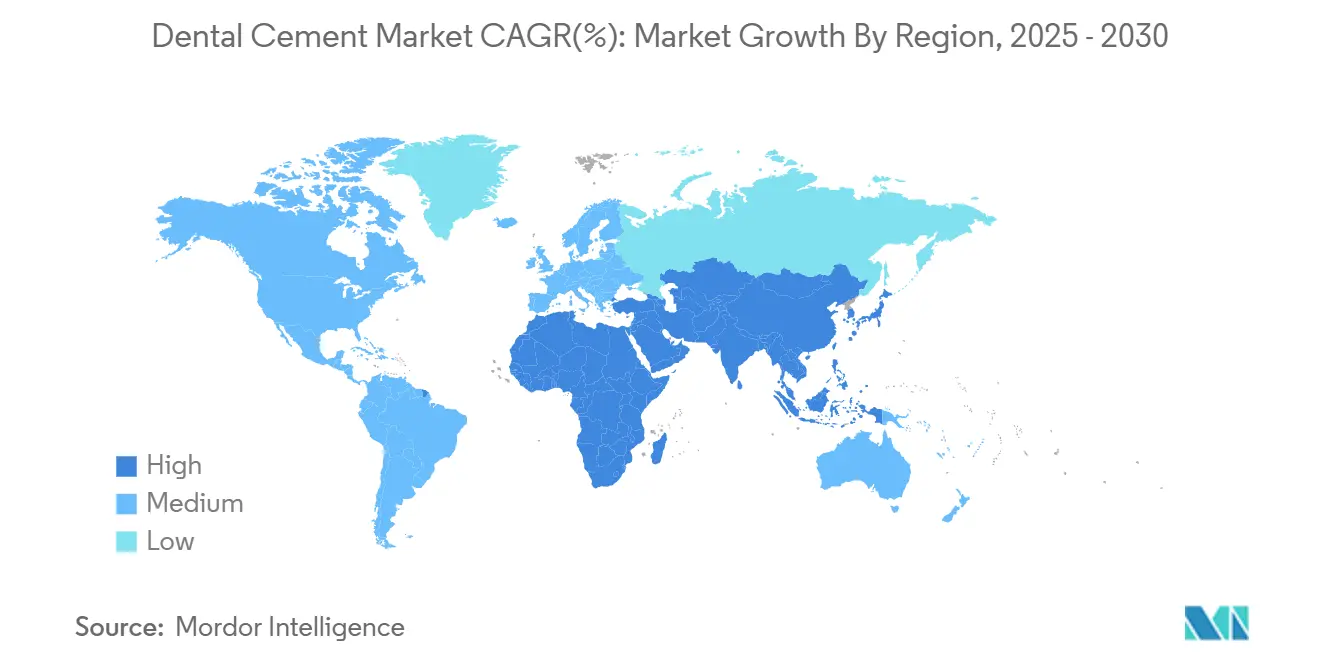

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Cimento Dentário pela Mordor Intelligence

O tamanho do mercado de cimento dentário atingiu USD 1,54 bilhão em 2025 e está previsto para expandir para USD 2,04 bilhões até 2030 com uma TCAC de 5,70%, destacando a demanda consistente por materiais restauradores que cumprem com o ambiente regulatório global cada vez mais rigoroso. O impulso deriva de uma confluência de pressões demográficas, volumes crescentes de procedimentos e progresso tecnológico em formulações bioativas e nano-híbridas que melhoram a longevidade e estética. A proibição de amálgama de mercúrio da União Europeia, efetiva desde janeiro de 2025, desencadeou uma rápida substituição em direção a cimentos livres de mercúrio e liberadores de flúor, e legislação similar está se proliferando em outras regiões. Os fluxos de trabalho digitais em CAD/CAM e impressão 3D continuam a ampliar as indicações para sistemas avançados de cimento, enquanto a inteligência artificial está refinando os protocolos de seleção e colocação de materiais. A fricção na cadeia de suprimentos de monômeros especializados e cargas de terras raras representa um obstáculo, contudo fabricantes com sourcing diversificado e dossiês regulatórios validados mantêm poder de precificação em segmentos premium.

Principais Pontos do Relatório

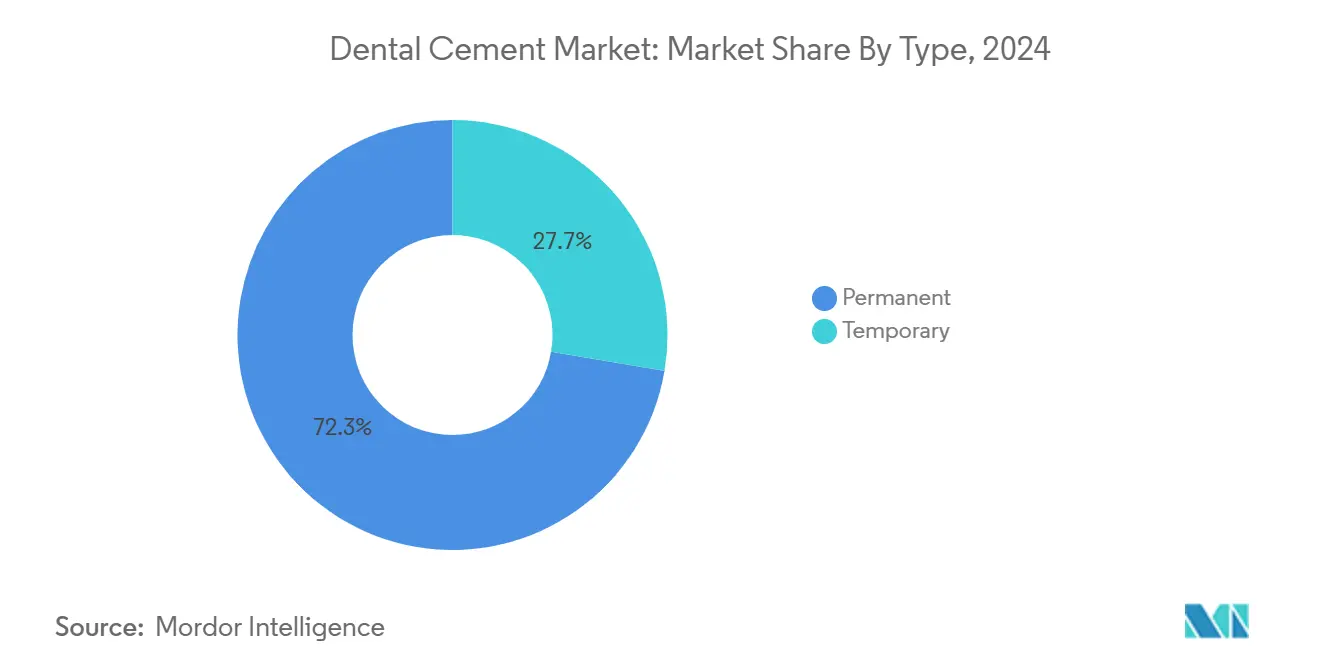

- Por tipo, cimentos permanentes lideraram com 72,34% da participação do mercado de cimento dentário em 2024, enquanto cimentos temporários são projetados para avançar a uma TCAC de 6,34% até 2030.

- Por material, ionômero de vidro capturou 31,23% da participação de receita em 2024; cimentos de resina bioativos são previstos para expandir a uma TCAC de 7,23% até 2030.

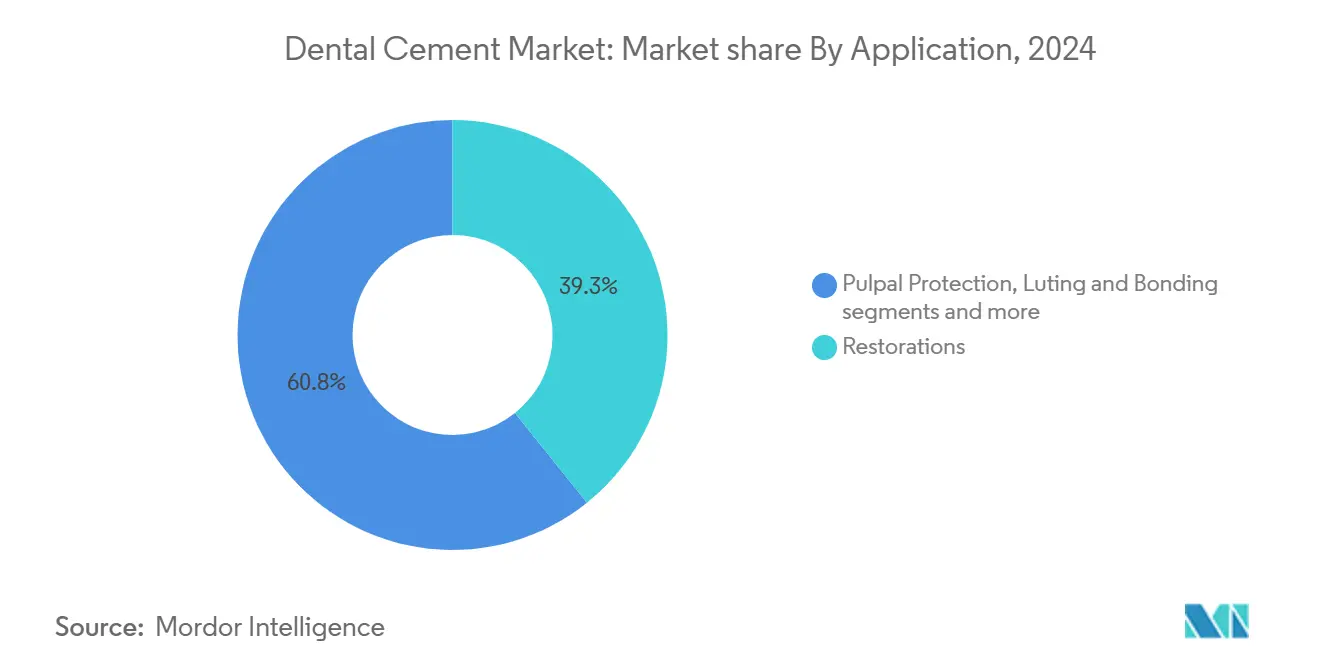

- Por aplicação, restaurações representaram 39,25% da participação do tamanho do mercado de cimento dentário em 2024; aplicações de curativo cirúrgico mostram o crescimento mais rápido com uma TCAC de 8,12% até 2030.

- Por geografia, América do Norte comandou 39,42% da participação do mercado de cimento dentário em 2024, enquanto Ásia-Pacífico está progredindo a uma TCAC de 7,23% até 2030.

Tendências e Insights do Mercado Global de Cimento Dentário

Análise do Impacto dos Impulsionadores*

| Impulsionador | % Impacto na Previsão TCAC | Relevância Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Crescente prevalência de cárie dentária e edentulismo | +1.2% | Global, com maior impacto na Ásia-Pacífico e América Latina | Médio prazo (2-4 anos) |

| Aumento de volumes de procedimentos ortodônticos e protéticos | +1.0% | América do Norte e Europa centrais, expandindo para Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Crescimento da odontologia cosmética / estética | +0.8% | América do Norte e Europa, emergindo na Ásia-Pacífico urbana | Médio prazo (2-4 anos) |

| Pressão regulatória em direção a restaurações livres de mercúrio e liberadoras de flúor | +1.5% | Europa imediata, América do Norte seguindo, Adoção Global | Curto prazo (≤ 2 anos) |

| Rápida emergência de tecnologias de cimento bioativo e nano-híbrido | +0.9% | Global, com adoção precoce em mercados desenvolvidos | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Prevalência de Cárie Dentária e Edentulismo

Cáries dentárias não tratadas afetaram quase 3,5 bilhões de pessoas em 2024, estabelecendo uma carga de trabalho clínica persistente que sustenta o mercado de cimento dentário. Demografia envelhecida eleva taxas de edentulismo e intensifica a demanda por soluções protéticas duráveis que dependem de cimentos permanentes de alta resistência. O fardo econômico global-USD 387 bilhões em custos diretos e USD 323 bilhões em custos indiretos-reforça a necessidade de cimentos que minimizem ciclos de retratamento. Fabricantes que demonstram bioatividade, liberação de flúor e fluxos de trabalho simplificados fortalecem a adoção entre provedores sensíveis ao custo dentro do mercado de cimento dentário.

Aumento de Volumes de Procedimentos Ortodônticos e Protéticos

Pesquisas indicam que 20,6% dos jovens adultos pretendem buscar terapia com alinhadores, intensificando a demanda por cimentos compatíveis com bráquetes cerâmicos e acessórios de alinhadores transparentes. A prótese está expandindo à medida que CAD/CAM e impressão 3D reduzem o tempo na cadeira e elevam a estética, impulsionando a necessidade de cimentos que aderem à zircônia, dissilicato de lítio e cerâmicas infiltradas por polímero. A integração de robótica e IA em prótese eleva os padrões de desempenho para resistência de união e integridade marginal. Esses fatores reforçam trajetórias de demanda de longo prazo no mercado de cimento dentário.

Crescimento da Odontologia Cosmética / Estética

Visibilidade em redes sociais e comunicação remota motivam tratamentos cosméticos eletivos, ampliando volumes restauradores que dependem de cimentos estáveis em cor e translúcidos. Escaneamento intraoral digital e impressão 3D permitem restaurações indiretas em uma visita, catalisando a adoção de cimentos de dupla cura e baixa contração com limpeza simplificada. Organizações de serviços dentários, previstas para alcançar 39% das práticas americanas até 2026, padronizam aquisições e favorecem fornecedores oferecendo desempenho consistente em locais multi-estaduais. Compósitos bulk-fill requerem agentes cimentantes companheiros que resistem à descoloração marginal; cimentos bioativos universais abordam essa lacuna e elevam a diferenciação de marca dentro do mercado de cimento dentário.

Pressão Regulatória em Direção a Restaurações Livres de Mercúrio e Liberadoras de Flúor

A proibição da UE elimina aproximadamente 40 toneladas de mercúrio dental anualmente, forçando clínicos a migrar para cimentos biocompatíveis com liberação de flúor demonstrável[1]Fonte: Comissão Europeia, "Regulamento de Mercúrio Revisado Entra em Vigor," environment.ec.europa.eu. A Convenção de Minamata estende a pressão globalmente à medida que reguladores examinam alternativas ao amálgama. Cimentos de ionômero de vidro e ionômero de vidro modificado por resina se beneficiam devido à adesão química e propriedades antimicrobianas. Fabricantes acelerando matrizes inteligentes liberadoras de íons ganham vantagem de pioneirismo no mercado de cimento dentário.

Análise do Impacto dos Restritores*

| Restritor | % Impacto na Previsão TCAC | Relevância Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Alta sensibilidade ao preço entre pequenas clínicas dentárias | -0.7% | Global, com maior impacto em mercados emergentes | Médio prazo (2-4 anos) |

| Validações rigorosas de desempenho ISO 4049 e FDA 510(k) | -0.5% | Requisitos globais de conformidade regulatória | Longo prazo (≥ 4 anos) |

| Crise na cadeia de suprimentos de monômeros especializados e cargas de terras raras | -0.6% | Global, com dependências de fornecedores concentrados | Curto prazo (≤ 2 anos) |

| Escrutínio ambiental sobre descarte de eugenol e Bis-GMA | -0.3% | Principalmente Europa e América do Norte | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Alta Sensibilidade ao Preço Entre Pequenas Clínicas Dentárias

Noventa e cinco por cento das práticas independentes reportaram custos de suprimentos mais altos em 2024, enquanto salários de higienistas aumentaram 26,6% entre 2018 e 2023, corroendo margens. Essas clínicas frequentemente substituem cimentos bioativos premium por alternativas de menor custo, retardando a penetração em regiões elásticas ao preço. Tetos de reembolso de seguro exacerbam trade-offs de aquisição, levando práticas a avaliar o custo total do cuidado ao selecionar sistemas de cimento. Em mercados emergentes, a dinâmica limita o crescimento de volume para formulações avançadas, moderando a expansão geral no mercado de cimento dentário.

Validações Rigorosas de Desempenho ISO 4049 e FDA 510(k)

Conformidade com ISO 4049, ANSI/ADA e orientações FDA expandidas estende prazos de desenvolvimento de produtos e aumenta despesas de validação[2]Fonte: U.S. Food and Drug Administration, "Dispositivos de Resina Composta Dentária e Luzes de Cura Dentária-Submissões de Notificação Pré-Mercado (510(k))," federalregister.gov. O Caminho Baseado em Segurança e Desempenho ainda requer equivalência substancial, favorecendo marcas entrincheiradas com grandes conjuntos de dados clínicos. Inovadores menores encontram restrições de financiamento e recursos, limitando o pipeline de novos materiais entrando no mercado de cimento dentário.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmento

Por Tipo: Dominância Permanente Impulsiona Estabilidade do Mercado

Produtos permanentes detiveram 72,34% da participação do mercado de cimento dentário em 2024, ancorando receita geral devido ao seu papel em coroas definitivas, pontes e restaurações de implantes. Formulações bioativas aprimoradas como ACTIVA BioACTIVE liberam íons de flúor, cálcio e fosfato, promovendo remineralização e mitigando risco de cáries secundárias. Químicas auto-adesivas universais simplificam fluxos de trabalho clínicos eliminando primers separados, reduzindo tempo na cadeira para práticas de alto volume.

Cimentos temporários, embora menores em receita, são previstos para expandir a uma TCAC de 6,34% à medida que casos de implantes multi-estágio e reabilitações complexas proliferam. A demanda é ainda impulsionada pelo surgimento de fluxos de trabalho CAD/CAM no mesmo dia que usam restaurações temporárias para verificação oclusal antes da colocação final. Inovações em cimentos temporários livres de eugenol e reforçados com resina melhoram estabilidade sem comprometer recuperabilidade, aprimorando experiência do paciente e eficiência da clínica dentro do mercado de cimento dentário.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante compra do relatório

Por Material: Liderança do Ionômero de Vidro Enfrenta Desafio Bioativo

Ionômero de vidro manteve 31,23% da liderança de receita em 2024 devido à adesão química e liberação sustentada de flúor que suporta prevenção de cáries. Aditivos de resposta inteligente agora adaptam a liberação de íons às flutuações de pH, estendendo benefícios preventivos.

Cimentos de resina bioativos registram a mais rápida TCAC de 7,23%, combinando alta resistência flexural com estética demandada em restaurações anteriores. Incorporação de nanofiller reduz contração de polimerização e melhora translucidez, alinhando-se com tendências de odontologia cosmética. Óxido de zinco eugenol e fosfato de zinco permanecem para proteção pulpar e usos especializados, enquanto pesquisa em fosfato de zinco aprimorado com escória fosfórica visa atualizar propriedades mecânicas a custo competitivo. Formulações emergentes de silicato de cálcio e nano-híbridos ampliam a paleta de materiais e intensificam competição no mercado de cimento dentário.

Por Aplicação: Segmento de Restaurações Ancora Crescimento do Mercado

Restaurações representaram 39,25% da receita de 2024, refletindo dependência de cimentos para próteses fixas indiretas e inlays/onlays. Cimentos de dupla cura e baixa espessura de filme melhoram ajuste marginal para restaurações CAD/CAM e estendem indicações para casos posteriores de suporte de carga. Sistemas adesivos universais como G-CEM ONE aderem a metal, zircônia e dissilicato de lítio sem primers separados, suportando fluxos de trabalho digitais simplificados.

Aplicações de curativo cirúrgico avançam a uma TCAC de 8,12% devido a cimentos bioativos aplicados em cirurgias endodônticas e periodontais. Materiais à base de silicato de cálcio fornecem propriedades de selagem e regenerativas, ampliando uso de cimento além da cimentação tradicional. Cimentação e colagem progridem em conjunto com a proliferação de zircônia de alta translucidez, enquanto proteção pulpar permanece estável, mas beneficia de atualizações biocerâmicas que melhoram resultados de terapia pulpar vital no mercado de cimento dentário.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante compra do relatório

Análise Geográfica

América do Norte liderou com 39,42% da participação do mercado de cimento dentário em 2024, sustentada por infraestrutura dental avançada, alta penetração de seguros e ampla adoção de odontologia digital. Expansão de organizações de serviços dentários está padronizando protocolos de aquisição e acelerando adoção de sistemas bioativos premium. Clareza regulatória fornecida por caminhos FDA 510(k), apesar da rigidez adicionada, encoraja lançamentos comerciais precoces, particularmente para produtos adesivos universais e de dupla cura.

Ásia-Pacífico entrega a mais rápida TCAC de 7,23%, impulsionada por populações crescentes de classe média e campanhas de conscientização intensificadas. Índia hospeda aproximadamente 65.000 clínicas dentárias e um ecossistema dental de USD 1,7 bilhão, alimentando demanda por materiais restauradores que equilibram desempenho com acessibilidade. A rápida urbanização da China eleva volumes de procedimentos restauradores, enquanto Japão e Coreia do Sul contribuem através de inovação avançada de materiais e suporte de seguro para cuidados geriátricos. No entanto, sensibilidade ao preço dita estratégias de portfólio em camadas à medida que clínicas pesam recursos premium contra restrições orçamentárias no mercado de cimento dentário.

Europa confronta desafios imediatos de transição de material seguindo a proibição de amálgama de mercúrio de janeiro de 2025, instigando adoção acelerada de cimentos livres de mercúrio e liberadores de flúor. Alemanha, França e Reino Unido lideram a demanda dados programas robustos de treinamento protético e preferência do consumidor por tratamentos estéticos. Harmonização regulatória via padrões ISO 106 de odontologia eleva limites de qualidade do produto, favorecendo fabricantes com biocompatibilidade documentada e dados clínicos de longo prazo.

Cenário Competitivo

O mercado de cimento dentário é moderadamente concentrado, com incumbentes aproveitando portfólios de patentes, validação clínica e distribuição global. O spin-off da Solventum da 3M posiciona a franquia RelyX para investimento focado e ciclos de produtos ágeis. A divisão Essential Dental Solutions da Dentsply Sirona prioriza cimentos de resina universais dentro de seu ecossistema de fluxo de trabalho restaurativo, suportado por programas educacionais DS Academy. GC Corporation capitaliza na Tecnologia de Resposta Inteligente de Íons para defender liderança em híbridos de ionômero de vidro, enquanto marcas regionais como Kuraray Noritake e Ivoclar focam em sistemas de cimento de alta translucidez para cerâmicas estéticas.

Alianças estratégicas estendem alcance, exemplificado pela colaboração Young Specialties-BISCO-Torch Dental para simplificar aquisições para práticas multi-local. Atividade de private equity excedeu USD 9 bilhões em 2024, financiando adições de portfólio em tecnologias bioativas e nano-híbridas. Resiliência da cadeia de suprimentos, especialmente em cargas de terras raras, está emergindo como um diferenciador competitivo à medida que fabricantes diversificam sourcing para mitigar riscos geopolíticos.

Estratégias de marketing enfatizam cada vez mais eficácia baseada em evidências e compatibilidade com fluxo de trabalho digital. Reconhecimentos de prêmios, como o Prêmio de Produto Preferido 2024 do Dental Advisor para NX3 Nexus Third Generation, impulsionam prestígio da marca. Pacotes de serviços centrados no cliente-treinamento, integração de software e rastreamento de resultados-suportam diferenciação além das propriedades básicas do material, sustentando intensidade competitiva no mercado de cimento dentário.

Líderes da Indústria de Cimento Dentário

-

Dentsply Sirona

-

Ivoclar Vivadent AG

-

BISCO Inc.

-

Shofu Dental Corporation

-

3M

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Setembro 2024: Henry Schein obteve direitos exclusivos de distribuição DSO para Curodont Repair Fluoride Plus, aprimorando portfólios restaurativos minimamente invasivos.

- Agosto 2024: Ultradent adquiriu participação majoritária na i-dental, ampliando capacidades de odontologia digital ligadas à colocação de cimento para restaurações CAD/CAM.

- Julho 2024: FDA lançou orientação atualizada para dispositivos de resina composta dental e luzes de cura, rigorosizando requisitos de evidência de desempenho 510(k)

Escopo do Relatório Global do Mercado de Cimento Dentário

Conforme o escopo do relatório, cimento dentário tem uma ampla gama de aplicações em aplicações ortodônticas e dentárias. Cimento tem dois propósitos principais: como material de preenchimento restaurativo usado sozinho ou com outros materiais (essencialmente uma base) e para reter restaurações ou aparelhos em posição fixa na boca. Suas propriedades como não irritante, resistência térmica e química, alta resistência com respeito à tensão, cisalhamento e compressão, e prevenção de vazamento ganharam popularidade ao longo dos anos. O Mercado de Cimento Dentário é Segmentado por Tipo de Produto (Cimento Temporário e Cimento Permanente), Tipo de Material (Ionômero de Vidro, Óxido de Zinco Eugenol, Fosfato de Zinco Policarboxilato, Resina Composta e Outros Tipos de Material), Usuário Final (Hospitais, Clínicas Dentárias e Outros Usuários Finais), e Geografia (América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África, e América do Sul). O relatório de mercado também cobre os tamanhos de mercado estimados e tendências para 17 países em principais regiões globalmente. O relatório oferece o valor (em milhões USD) para os segmentos acima.

| Permanente |

| Temporário |

| Óxido de Zinco Eugenol |

| Fosfato de Zinco |

| Policarboxilato |

| Ionômero de Vidro |

| Baseado em Resina |

| Outros |

| Proteção Pulpar |

| Cimentação e Colagem |

| Restaurações |

| Curativo Cirúrgico |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Resto da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Austrália | |

| Resto da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Resto do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Resto da América do Sul |

| Por Tipo | Permanente | |

| Temporário | ||

| Por Material | Óxido de Zinco Eugenol | |

| Fosfato de Zinco | ||

| Policarboxilato | ||

| Ionômero de Vidro | ||

| Baseado em Resina | ||

| Outros | ||

| Por Aplicação | Proteção Pulpar | |

| Cimentação e Colagem | ||

| Restaurações | ||

| Curativo Cirúrgico | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Resto da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália | ||

| Resto da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Resto do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Resto da América do Sul | ||

Principais Questões Respondidas no Relatório

Qual é a avaliação atual do mercado de cimento dentário?

O tamanho do mercado de cimento dentário foi de USD 1,54 bilhão em 2025 e está projetado para alcançar USD 2,04 bilhões até 2030 com uma TCAC de 5,70%.

Qual segmento detém a maior participação no mercado de cimento dentário?

Cimentos permanentes dominaram com 72,34% da participação do mercado de cimento dentário em 2024, refletindo seu papel crítico em restaurações de longo prazo.

Qual categoria de material está crescendo mais rapidamente?

Cimentos de resina bioativos estão avançando a uma TCAC de 7,23% até 2030 à medida que clínicos buscam materiais que combinam alta resistência, estética e liberação de flúor.

Por que Ásia-Pacífico é a região de crescimento mais rápido?

Populações crescentes de classe média, redes expandidas de clínicas e conscientização crescente sobre saúde bucal estão impulsionando uma TCAC de 7,23% na demanda da Ásia-Pacífico por materiais restauradores.

Como a proibição de amálgama de mercúrio da UE está influenciando a demanda do produto?

A proibição de janeiro de 2025 está acelerando a transição em direção a cimentos de ionômero de vidro livres de mercúrio e liberadores de flúor e modificados por resina em toda Europa e influenciando adoção de políticas globais.

Que anos este Mercado de Cimento Dentário cobre, e qual foi o tamanho do mercado em 2024?

Em 2024, o tamanho do Mercado de Cimento Dentário foi estimado em USD 1,45 bilhão. O relatório cobre o tamanho histórico do Mercado de Cimento Dentário para os anos: 2019, 2020, 2021, 2022, 2023 e 2024. O relatório também prevê o tamanho do Mercado de Cimento Dentário para os anos: 2025, 2026, 2027, 2028, 2029 e 2030.

Página atualizada pela última vez em: