Tamanho e Participação do Mercado de Títulos Tokenizados

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

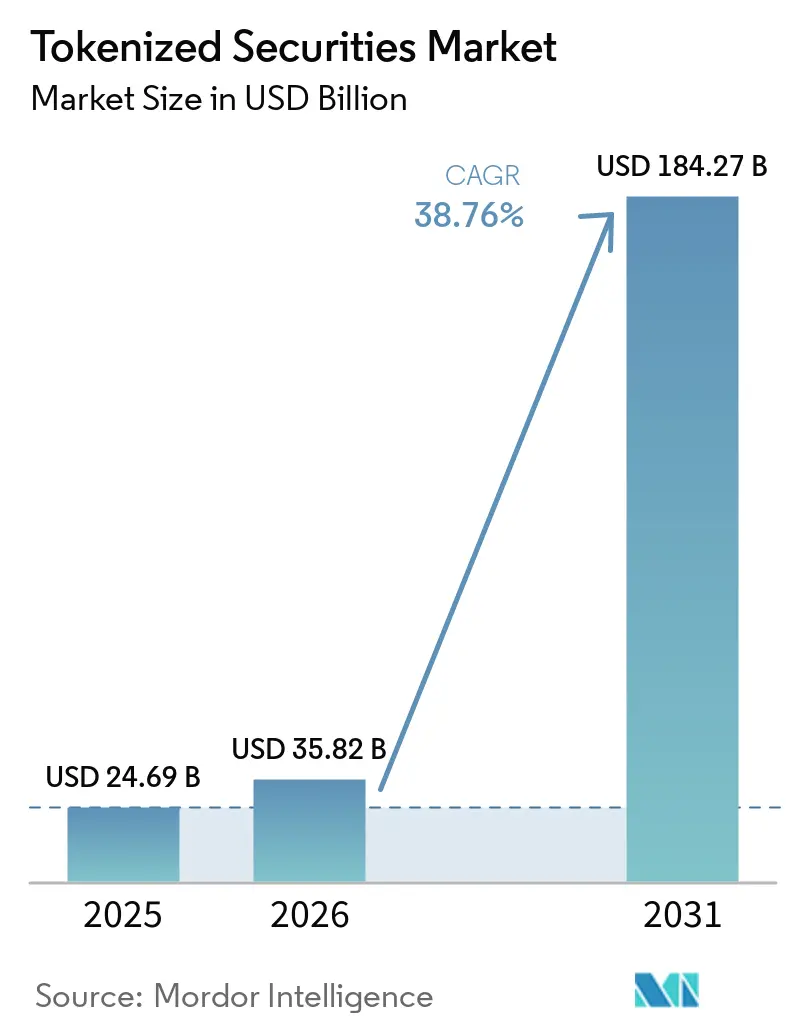

| Tamanho do Mercado (2026) | 35.82 Bilhões de dólares |

| Tamanho do Mercado (2031) | 184.27 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 38.76% CAGR |

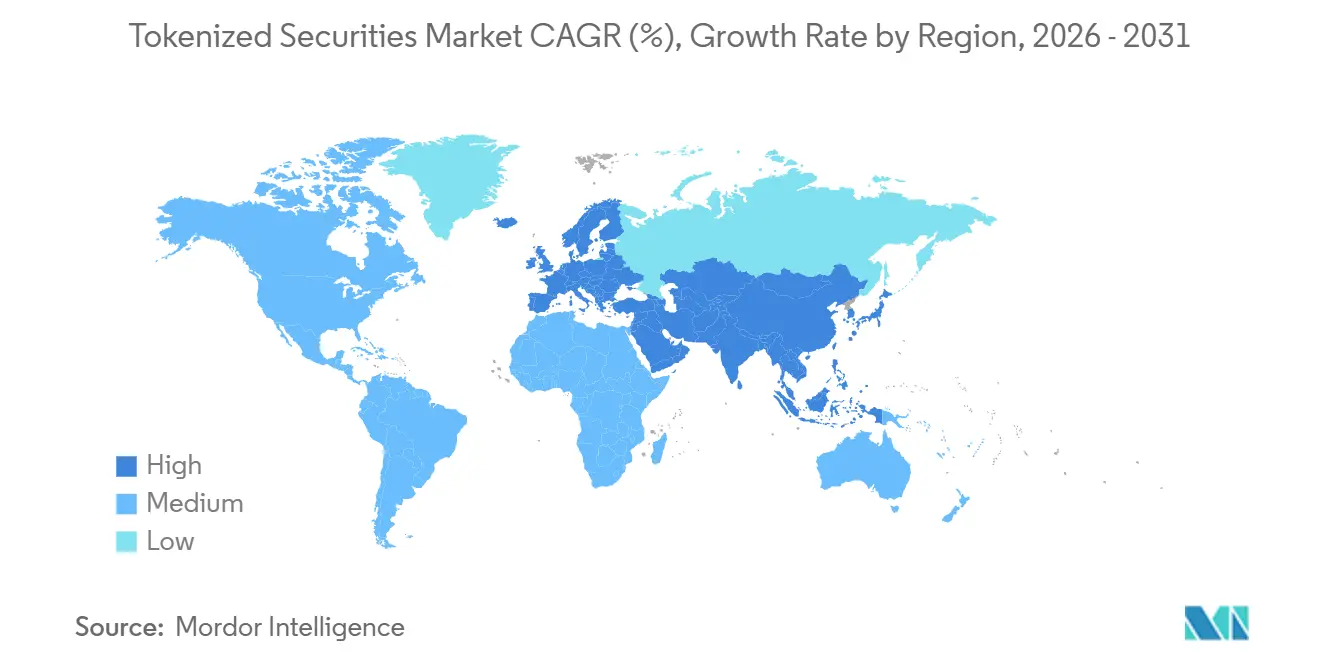

| Mercado de Crescimento Mais Rápido | Europa |

| Maior Mercado | América do Norte |

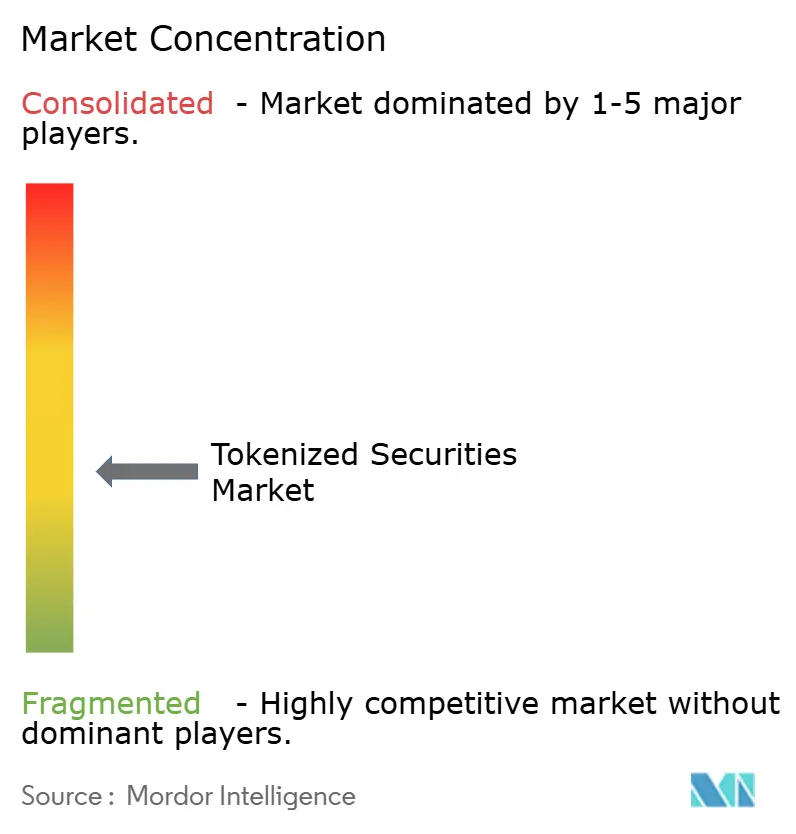

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Títulos Tokenizados por Mordor Intelligence

O tamanho do Mercado de Títulos Tokenizados deve aumentar de USD 24,69 bilhões em 2025 para USD 35,82 bilhões em 2026 e atingir USD 184,27 bilhões até 2031, crescendo a um CAGR de 38,76% no período de 2026 a 2031.

O mercado de títulos tokenizados está entrando em uma fase mais formal de adoção porque a publicação interpretativa conjunta da Comissão de Valores Mobiliários e da Comissão de Negociação de Futuros de Commodities de março de 2026 definiu os títulos digitais como a categoria de criptoativos que deve cumprir integralmente a legislação de valores mobiliários dos Estados Unidos, o que reduziu uma importante barreira legal para programas institucionais. A autorização de dezembro de 2025 para a DTCC tokenizar os constituintes do Russell 1000, ETFs selecionados e Títulos do Tesouro dos Estados Unidos no âmbito de um projeto piloto de 3 anos, seguida pela negociação ao vivo planejada para 2026, fornece ao mercado de títulos tokenizados uma rota prática da clareza jurídica para a implantação de infraestrutura em larga escala. O crescimento também reflete uma mudança nos casos de uso, pois as instituições não estão mais vendo a tokenização apenas como um novo formato de emissão e estão cada vez mais utilizando-a para mobilidade de garantias, gestão de caixa e eficiência de liquidação em produtos regulamentados. A Europa também está adicionando impulso por meio de estruturas de tokenização no Reino Unido e reformas mais amplas do mercado atacadista, o que amplia o conjunto de oportunidades para emissores e prestadores de serviços no mercado de títulos tokenizados. Os principais limites permanecem sendo a incompatibilidade regulatória transfronteiriça, as vulnerabilidades operacionais em contratos inteligentes e no design de oráculos, e a liquidez escassa fora dos maiores produtos, de modo que a expansão do mercado dependerá de maior interoperabilidade e padrões mais claros de propriedade legal

Principais Conclusões do Relatório

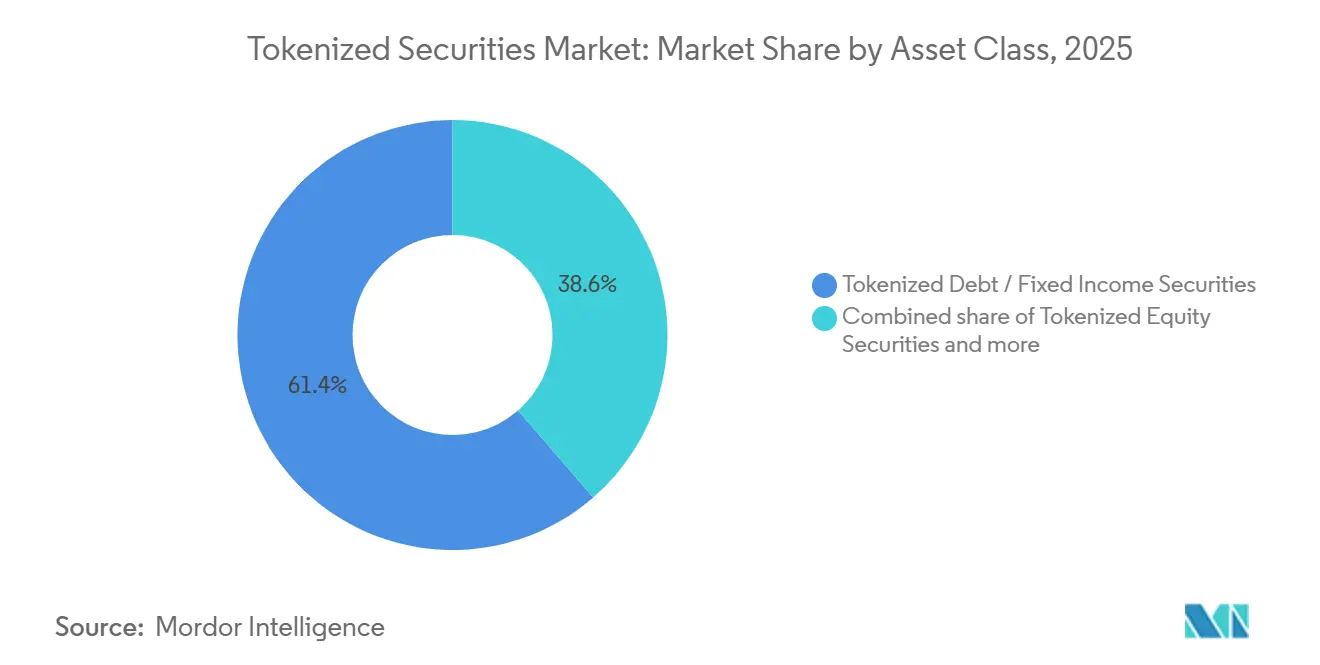

- Por classe de ativo, dívida e renda fixa capturaram 61,36% da participação do mercado de títulos tokenizados em 2025, enquanto os títulos de renda variável devem crescer a um CAGR de 46,21% até 2031.

- Por tipo de investidor, os investidores institucionais detinham 91,48% da participação do mercado de títulos tokenizados em 2025, enquanto os investidores de varejo devem se expandir a um CAGR de 48,72% até 2031.

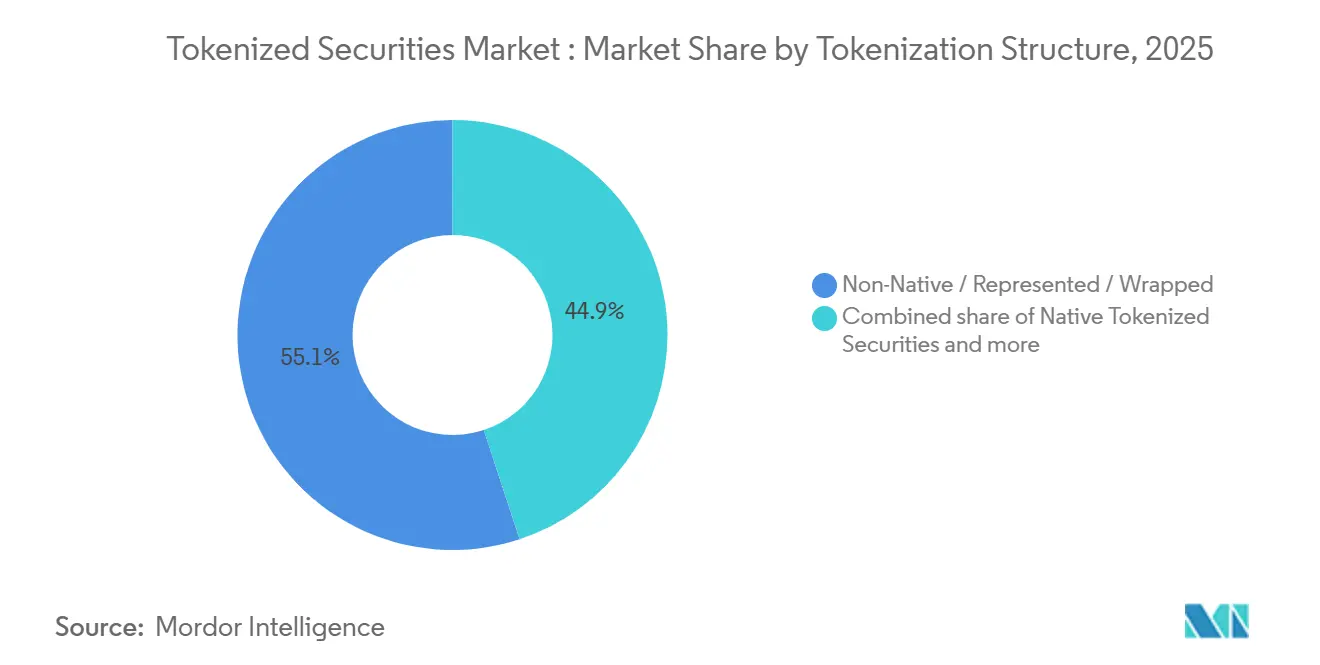

- Por estrutura de tokenização, os formatos não nativos, representados e encapsulados responderam por 55,07% do tamanho do mercado de títulos tokenizados em 2025, enquanto os títulos tokenizados nativos devem crescer a um CAGR de 43,67% até 2031.

- Por tipo de emissor, as instituições financeiras tradicionais detinham 68,44% da participação do mercado de títulos tokenizados em 2025, enquanto as plataformas de tokenização nativas de criptoativos e especializadas devem registrar o maior CAGR de 45,83% até 2031.

- Por geografia, a América do Norte capturou 67,34% da participação do mercado de títulos tokenizados em 2025, enquanto a Europa deve crescer a um CAGR de 44,25% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Títulos Tokenizados

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Clareza Regulatória nos Principais Centros Financeiros | +7.2% | América do Norte, Europa, Singapura | Curto prazo (≤ 2 anos) |

| Aumento da Alocação Institucional em Fundos Tokenizados e Títulos Públicos | +8.1% | Global | Curto prazo (≤ 2 anos) |

| Demanda por Acesso Fracionado a Títulos e Fundos Premium | +4.5% | Global, ganhos iniciais na Ásia-Pacífico e Europa | Médio prazo (2 a 4 anos) |

| Uso Crescente de Títulos do Tesouro Tokenizados como Garantia e Instrumentos de Gestão de Caixa | +6.4% | América do Norte, Europa | Curto prazo (≤ 2 anos) |

| Convergência de Infraestrutura entre Utilitários de Mercado, Bancos e Plataformas de Ativos Digitais | +5.2% | América do Norte, Europa, Singapura | Médio prazo (2 a 4 anos) |

| Demanda por Mercado Secundário 24/7 de Investidores Nativos Digitais | +3.8% | Ásia-Pacífico, América do Norte, Europa | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Clareza Regulatória nos Principais Centros Financeiros

A publicação interpretativa conjunta da SEC e da CFTC de março de 2026 resolveu uma incerteza jurídica central no mercado de títulos tokenizados ao definir os títulos digitais como a categoria de criptoativos sujeita às obrigações integrais da legislação de valores mobiliários dos Estados Unidos. Um dia depois, a SEC aprovou a Nasdaq para negociar ações tokenizadas e tradicionais em livros de ordens unificados com prioridade de execução idêntica, sinalizando que os títulos em cadeia e fora da cadeia podem ser tratados com paridade funcional dentro da infraestrutura de bolsa regulamentada. Em Singapura, o Guia revisado sobre a Tokenização de Produtos de Mercados de Capitais elevou as expectativas de conformidade com os valores mobiliários em emissão, negociação, custódia e liquidação, fortalecendo assim o quadro operacional para instituições que buscam clareza de conformidade de ponta a ponta[1]Autoridade Monetária de Singapura, "Guia sobre a Tokenização de Produtos de Mercados de Capitais," mas.gov.sg. Em conjunto, essas ações reduzem a antiga vantagem de custo dos centros offshore com regulamentação frouxa, porque os principais centros financeiros agora oferecem regras mais claras e condições operacionais mais confiáveis. Essa mudança está acelerando os ciclos de aprovação interna em bancos, gestores de ativos e alocadores institucionais de longo prazo no mercado de títulos tokenizados.

Aumento da Alocação Institucional em Fundos Tokenizados e Títulos Públicos

A participação institucional no mercado de títulos tokenizados está crescendo porque grandes empresas estão agora lançando produtos regulamentados em vez de limitar a atividade a projetos piloto. A J.P. Morgan Asset Management lançou o MONY em dezembro de 2025 como seu primeiro fundo do mercado monetário tokenizado, e o seguiu com o JLTXX em 2026, o que ampliou a gama de produtos de liquidez tokenizados disponíveis para investidores qualificados[2]J.P. Morgan Asset Management, "J.P. Morgan Asset Management Lança Seu Primeiro Fundo do Mercado Monetário Tokenizado," am.jpmorgan.com. Goldman Sachs e BNY também lançaram uma solução de fundo do mercado monetário tokenizado em julho de 2025, demonstrando que grandes instituições financeiras estão tratando as cotas de fundos tokenizados como infraestrutura de mercado de capitais utilizável, e não como estruturas experimentais. O fator de demanda não é apenas sobre acesso a produtos; as instituições também querem títulos tokenizados que possam se mover com mais eficiência por meio de fluxos de trabalho de garantias, tesouraria e liquidação. Como resultado, o mercado de títulos tokenizados está atraindo capital de funções operacionais que ficam fora dos buckets tradicionais de alocação de portfólio.

Demanda por Acesso Fracionado a Títulos e Fundos Premium

O acesso fracionado está expandindo a base endereçável do mercado de títulos tokenizados ao reduzir o ponto de entrada prático para investidores que anteriormente não conseguiam acessar títulos e fundos premium por meio de canais convencionais. A Binance anunciou a negociação de ações dos Estados Unidos em 2026 com acesso fracionado a partir de USD 5 e introduziu os títulos tokenizados bStocks por meio de um SPV registrado no ADGM, demonstrando como a distribuição voltada ao consumidor pode ampliar o acesso à exposição econômica regulamentada[3]Binance, "Binance Lança Negociação de Ações dos EUA e Apresenta os Títulos Tokenizados bStocks," prnewswire.com . Essa tendência importa além do varejo porque escritórios de família menores e tesourarias também podem se beneficiar quando os produtos são distribuídos em tamanhos de ticket menores e por meio de trilhos digitais. Ela também pressiona modelos de distribuição mais antigos, uma vez que um produto tokenizado pode reduzir a dependência de múltiplos intermediários em administração, transferência e compensação. Com o tempo, essa mudança pode apoiar uma participação mais ampla no mercado de títulos tokenizados se os controles de proteção ao investidor e de elegibilidade acompanharem a expansão do acesso.

Uso Crescente de Títulos do Tesouro Tokenizados como Garantia e Instrumentos de Gestão de Caixa

O mercado de títulos tokenizados está ganhando suporte de um caso de uso central nas finanças institucionais: o uso de Títulos do Tesouro tokenizados e cotas de fundos como garantia e para gestão de caixa. A GFMA relatou que a plataforma Kinexys do JPMorgan havia processado mais de USD 1,5 trilhão em transações de recompra intradiária desde o início e estava com uma média de USD 2 bilhões por dia, indicando que os fluxos de trabalho baseados em blockchain já estão operando em volumes significativos de mercados de capitais. Goldman Sachs e BNY projetaram sua solução de fundo do mercado monetário tokenizado para que os registros de propriedade digital pudessem suportar o uso como garantia, movendo assim a tokenização da exposição a investimentos para a eficiência da tesouraria[4]Goldman Sachs, "BNY e Goldman Sachs Lançam Solução de Fundos do Mercado Monetário Tokenizados," goldmansachs.com. Isso importa porque a mobilidade de garantias é frequentemente mais valiosa para as instituições do que uma pequena melhoria no rendimento do portfólio. À medida que essa utilidade se espalha, o mercado de títulos tokenizados torna-se mais integrado nas operações de recompra, margem e liquidez.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Fragmentação Regulatória entre Jurisdições | -3.2% | Global, especialmente fluxos transfronteiriços entre a UE e os Estados Unidos e a Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Risco de Contratos Inteligentes, Oráculos e Custódia | -2.1% | Global | Curto prazo (≤ 2 anos) |

| Padronização Limitada de Direitos de Propriedade e Transferência Legal | -2.0% | Mercados transfronteiriços, Ásia-Pacífico, Oriente Médio e África | Longo prazo (≥ 4 anos) |

| Liquidez Escassa Fora de Alguns Produtos Emblemáticos | -1.8% | Todas as regiões fora da América do Norte | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Fragmentação Regulatória entre Jurisdições

O mercado de títulos tokenizados ainda enfrenta um importante limite transfronteiriço porque os quadros regulatórios estão se tornando mais claros dentro das jurisdições mais rapidamente do que estão se tornando compatíveis entre as jurisdições. A OCDE observou em janeiro de 2025 que os diferentes tratamentos jurídicos entre os mercados ameaçam a finalidade da liquidação e podem aprisionar a liquidez em silos nacionais ou regionais, enfraquecendo diretamente uma das principais alegações de eficiência por trás da tokenização. A MAS também esclareceu em junho de 2025 que os prestadores de serviços de tokens digitais enfrentariam um requisito de licenciamento mais rigoroso na próxima fase do regime de Singapura, o que mostra que os limites de conformidade podem aumentar acentuadamente mesmo em centros favoráveis à inovação. O resultado prático é que as empresas frequentemente precisam de entidades jurídicas separadas, estruturas de licenciamento e quadros de controle para distribuir produtos semelhantes em diferentes regiões. Isso aumenta os custos, retarda o lançamento e limita a rapidez com que o mercado de títulos tokenizados pode escalar além das fronteiras.

Risco de Contratos Inteligentes, Oráculos e Custódia

O risco operacional continua sendo uma restrição real porque os títulos tokenizados dependem de contratos inteligentes, insumos de precificação e controles de custódia que devem todos funcionar corretamente sob pressão. A OWASP identificou a manipulação de oráculos como uma das principais vulnerabilidades em seu quadro de risco de contratos inteligentes de 2025, destacando o perigo de feeds de precificação de fonte única em produtos que dependem de avaliação automatizada ou ações de garantia. O quadro técnico da Comissão de Valores Mobiliários (SEC) de novembro de 2025 para garantias tokenizadas exigiu pelo menos 3 feeds de oráculos independentes, agregação de mediana, atestação criptográfica e mecanismos de failover, o que mostra que os reguladores já tratam o design de oráculos como uma questão de controle central e não como um detalhe técnico. O risco de custódia adiciona outra camada, porque o gerenciamento de chaves, o design de recuperação e a segregação operacional devem todos resistir a interrupções em escala institucional. Até que esses controles sejam testados em mais produtos ao vivo, os comitês de risco continuarão a tratar partes do mercado de títulos tokenizados com cautela.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Classe de Ativo: A Renda Fixa Ancora o Mercado, as Ações Definem a Próxima Onda

A dívida e a renda fixa responderam por 61,36% do mercado de títulos tokenizados em 2025, tornando-a a classe de ativo líder por ampla margem. Esse segmento ganhou escala primeiro porque os Títulos do Tesouro de curto prazo e os instrumentos do mercado monetário são mais fáceis de avaliar, regular e posicionar como ativos de qualidade de garantia nos fluxos de trabalho institucionais. O projeto piloto da DTCC autorizado no final de 2025 inclui Títulos do Tesouro dos Estados Unidos e os principais ETFs, o que reforça o papel da renda fixa como a ponte operacional entre os sistemas pós-negociação existentes e os modelos de emissão tokenizados. Os lançamentos de produtos da J.P. Morgan Asset Management, Goldman Sachs e BNY também apoiam esse padrão, pois as estruturas tokenizadas de mercado monetário e vinculadas ao Tesouro já estão sendo usadas para melhorar a gestão de liquidez e a flexibilidade de liquidação. Na prática, a renda fixa permanece a âncora do setor de títulos tokenizados porque oferece o caminho mais claro da prova de conceito para o uso institucional recorrente.

Os títulos de renda variável são a classe de ativo de crescimento mais rápido, e o tamanho do mercado de títulos tokenizados para esse segmento deve se expandir a um CAGR de 46,21% até 2031. O crescimento está se acelerando porque a infraestrutura necessária para integração de livros de ordens, comunicações com acionistas e tratamento de eventos corporativos está agora se tornando mais confiável em escala regulamentada. A aprovação da SEC que permite à Nasdaq negociar ações tokenizadas e tradicionais em um livro de ordens unificado é um passo importante porque cria um modelo para a tokenização de ações listadas em um ambiente de bolsa familiar. O suporte à votação por procuração também está melhorando, como demonstrado pela integração da Ondo Finance com a Broadridge para mais de 250 ações tokenizadas e ETFs, o que aborda uma das lacunas práticas que havia retardado a adoção de ações. As cotas de fundos e os produtos de investimento coletivo também se beneficiam dessa expansão de infraestrutura. Em contraste, outros títulos tokenizados, como crédito privado e produtos vinculados a ativos reais, provavelmente crescerão mais gradualmente até que os padrões de negociação secundária e transferência legal melhorem.

Por Tipo de Investidor: O Capital Institucional Domina, os Trilhos de Varejo Agora se Abrem

Os investidores institucionais detinham 91,48% do mercado de títulos tokenizados em 2025, sublinhando a concentração da demanda inicial entre participantes qualificados e regulamentados. A estrutura de produtos do mercado de títulos tokenizados ainda reflete essa base, porque muitas ofertas exigem triagem de KYC e AML, inclusão de carteiras em listas de permissões e verificações de conformidade contínuas antes que os investidores possam subscrever ou transferir participações. O MONY e o JLTXX da J.P. Morgan Asset Management são exemplos claros, pois ambos os produtos estão dentro de ambientes de distribuição e relatórios controlados voltados para casos de uso sérios de gestão de liquidez, e não para acesso aberto ao varejo. O domínio institucional também persiste porque a clareza da propriedade legal, a elegibilidade de garantias e a continuidade operacional importam mais para os grandes alocadores do que a novidade. Por enquanto, o setor de títulos tokenizados continua sendo liderado por instituições que podem absorver a complexidade de conformidade e exigir controles operacionais robustos.

Os investidores de varejo são o grupo de investidores de crescimento mais rápido, e sua participação no mercado de títulos tokenizados deve crescer a um CAGR de 48,72% até 2031. Essa mudança está sendo apoiada por plataformas voltadas ao consumidor que estão abrindo exposição fracionada a títulos públicos e fundos por meio de canais baseados em carteira ou aplicativo. O lançamento da Binance em 2026 de acesso fracionado a ações dos Estados Unidos a partir de USD 5 e sua estrutura bStocks planejada ilustram como a distribuição de varejo está passando do conceito para o design de produto ao vivo. A expansão do varejo também aumenta o ônus operacional sobre emissores e plataformas, pois a comunicação com investidores, as revisões de adequação e a verificação de identidade devem escalar para uma base de usuários muito maior. À medida que essa base de usuários cresce, o mercado de títulos tokenizados precisará de regras mais robustas sobre divulgações, janelas de negociação, resolução de disputas e tratamento de eventos corporativos para detentores não institucionais.

Por Estrutura de Tokenização: Os Formatos Encapsulados Lideram, a Arquitetura Nativa Ganha Terreno

As estruturas não nativas, representadas e encapsuladas responderam por 55,07% do mercado de títulos tokenizados em 2026, o que torna o modelo de gêmeo digital o padrão operacional atual. Esse modelo continua atraente porque pode se encaixar nos arranjos de custódia e liquidação existentes com menos perturbação legal do que um modelo de emissão totalmente nativo. A contrapartida é que ele adiciona outra camada de intermediário entre o detentor e o título subjacente, o que pode criar questões de insolvência e recurso se a plataforma de tokenização ou o custodiante falhar. A SEC destacou essa preocupação em janeiro de 2026, alertando que os modelos de tokenização de terceiros podem nem sempre conceder aos detentores de tokens direitos diretos contra o emissor original. Mesmo com esse risco, os formatos encapsulados continuam liderando o mercado de títulos tokenizados porque oferecem a rota mais rápida para a implantação regulamentada sem exigir que os sistemas jurídicos mudem todos de uma vez.

Os títulos tokenizados nativos são a estrutura de crescimento mais rápido, com projeção de crescimento a um CAGR de 43,67% até 2031. Seu apelo reside no fato de que os registros de propriedade, a lógica de transferência e os eventos do ciclo de vida podem ser incorporados diretamente na infraestrutura de ledger distribuído, em vez de serem sobrepostos aos registros legados após o fato. O lançamento comercial planejado da DTCC em outubro de 2026 é importante porque aponta para um modelo no qual os ativos custodiados pela DTC podem ser tokenizados preservando as salvaguardas tradicionais dos investidores, reduzindo assim a lacuna entre o design nativo e a infraestrutura convencional. Os modelos nativos provavelmente se beneficiarão mais nas jurisdições que conferem aos registros baseados em blockchain maior respaldo jurídico e reconhecimento mais claro na lei de liquidação e propriedade. As estruturas híbridas permanecerão relevantes na emissão transfronteiriça, mas com o tempo, o mercado de títulos tokenizados provavelmente favorecerá modelos nativos ou quase nativos e bem regulamentados.

Por Tipo de Emissor: Os Bancos Controlam o Volume de Emissão, as Plataformas Nativas de Criptoativos Reformulam a Pilha

As instituições financeiras tradicionais detinham 68,44% do mercado de títulos tokenizados em 2026, refletindo suas vantagens em balanços patrimoniais estabelecidos, redes de custódia e relacionamentos regulatórios de longa data. Os grandes bancos e gestores de ativos também controlam muitos dos produtos que avançaram mais rapidamente do piloto para a produção, especialmente em fundos do mercado monetário tokenizados e estruturas vinculadas ao Tesouro. O MONY e o JLTXX da J.P. Morgan Asset Management, juntamente com a solução de fundo do mercado monetário da Goldman Sachs e BNY, mostram como os incumbentes estão usando a tokenização para estender produtos de liquidez familiares para canais digitais, em vez de substituir os modelos de negócios existentes de forma definitiva. Essa força dos incumbentes importa porque o mercado de títulos tokenizados ainda requer funções confiáveis de emissão, custódia e conformidade que muitas empresas mais novas estão apenas começando a construir. Por essa razão, os bancos continuam a controlar o volume de emissão mesmo que a pilha tecnológica se torne mais aberta.

As plataformas de tokenização nativas de criptoativos e especializadas são o grupo de emissores de crescimento mais rápido, com previsão de expansão a um CAGR de 45,83% até 2031. Seu papel está crescendo porque elas se movem mais rapidamente no design de produtos, integração de carteiras, automação de transferências e suporte à funcionalidade de investidores em cadeia do que a maioria das instituições incumbentes. A parceria da Ondo Finance com a Broadridge em abril de 2026 é um bom exemplo, pois adicionou votação por procuração e acesso a materiais de governança para detentores de mais de 250 ações tokenizadas e ETFs, ajudando a fechar uma lacuna entre os invólucros tokenizados e os direitos tradicionais dos investidores. Essas plataformas ainda estão operando ao lado das instituições financeiras incumbentes, em vez de deslocá-las. Ainda assim, elas estão reformulando a camada de serviços que suporta a emissão, transferência e administração de investidores no mercado de títulos tokenizados. Os emissores do setor público e as empresas permanecem contribuintes menores porque a complexidade da propriedade legal e os custos de configuração de conformidade ainda favorecem os canais de emissão especializados ou liderados por bancos.

Análise Geográfica

A América do Norte capturou 67,34% da participação do mercado de títulos tokenizados em 2025, tornando-se o claro centro regional de atividade. A região se beneficia da profundidade da infraestrutura do mercado dos Estados Unidos, da concentração de grandes gestores de ativos e utilitários de mercado, e de uma sequência de aprovações regulatórias que agora suportam emissão, negociação e liquidação de forma mais coerente. A DTCC recebeu autorização para seu serviço de tokenização em dezembro de 2025 e confirmou marcos de negociação em piloto ao vivo e lançamento comercial em 2026, o que dará à América do Norte uma forte base operacional institucional. A publicação interpretativa conjunta da SEC e da CFTC e a aprovação da Nasdaq em março de 2026 adicionaram clareza jurídica e em nível de bolsa, o que fortaleceu ainda mais a posição de pioneirismo da região. Essa combinação significa que o mercado de títulos tokenizados na América do Norte já está passando da atividade piloto para a implementação em nível de produção.

A Europa é o segmento regional de crescimento mais rápido, e o tamanho do mercado de títulos tokenizados nessa geografia deve se expandir a um CAGR de 44,25% até 2031. O crescimento está sendo apoiado por uma agenda política mais ativa em torno da tokenização do mercado atacadista, tokenização de fundos e infraestrutura de ativos digitais. No Reino Unido, a FCA emitiu a PS26/7 em maio de 2026 e estabeleceu o modelo Blueprint como o quadro operacional para fundos autorizados tokenizados, fornecendo às empresas um caminho mais claro para o lançamento e a supervisão. O Banco da Inglaterra e a FCA também estabeleceram uma visão compartilhada para a tokenização nos mercados atacadistas em maio de 2026, o que apoia mudanças de longo prazo na infraestrutura de liquidação e pagamentos. A Europa ainda enfrenta fricções de classificação e interoperabilidade, mas a direção política está tornando a região mais atraente para o mercado de títulos tokenizados.

A Ásia-Pacífico representa uma participação menor hoje, mas continua sendo uma das regiões mais importantes para a expansão futura no mercado de títulos tokenizados. Singapura estabeleceu um alto padrão de conformidade com seu guia de tokenização revisado e o esclarecimento de 2025 do regime de licenciamento para prestadores de serviços de tokens digitais, tornando-se um mercado de referência para emissão e prestação de serviços de nível institucional. No Japão, a SBI Holdings anunciou sua primeira série de títulos de token de segurança para investidores individuais em fevereiro de 2026, indicando que os produtos de token de segurança voltados ao varejo também estão começando a se desenvolver sob estruturas locais regulamentadas. O Oriente Médio também está emergindo por meio de estruturas de distribuição vinculadas ao ADGM, como o quadro bStocks planejado da Binance. Ao mesmo tempo, a América do Sul permanece em um estágio exploratório mais inicial no mercado de títulos tokenizados.

Cenário Competitivo

O mercado de títulos tokenizados permanece moderadamente fragmentado, com escala distribuída entre gestores de ativos, bancos, utilitários de infraestrutura e plataformas de tokenização especializadas, em vez de concentrada em um único ponto de controle. As instituições incumbentes têm vantagem em ativos sob gestão, distribuição regulamentada e confiança no balanço patrimonial, enquanto as empresas nativas digitais estão avançando mais rapidamente em funcionalidade em cadeia, acesso a carteiras e design de fluxo de trabalho para investidores. O serviço de tokenização da DTCC é um dos exemplos mais claros de estratégia incumbente porque estende um papel pós-negociação de importância sistêmica para a infraestrutura de ativos digitais com o apoio de mais de 50 participantes do mercado. A aprovação do livro de ordens unificado da Nasdaq é outro exemplo, trazendo os títulos tokenizados para as operações convencionais de bolsa em vez de tratá-los como um silo de mercado separado. Essa forma competitiva significa que o mercado de títulos tokenizados está sendo construído por meio da sobreposição entre o poder de mercado legado e as capacidades de plataformas mais novas.

A concorrência também é definida pela estratégia de produto. A J.P. Morgan Asset Management expandiu do MONY para o JLTXX entre o final de 2025 e 2026, o que mostra um movimento deliberado para construir um conjunto mais amplo de liquidez tokenizada em estruturas de colocação privada e fundos registrados. Goldman Sachs e BNY escolheram uma rota diferente ao construir infraestrutura de fundo do mercado monetário tokenizado em torno de registros de propriedade digital e uso de garantias, vinculando a tokenização mais estreitamente aos fluxos de trabalho de tesouraria e pós-negociação. A parceria da Ondo Finance com a Broadridge adiciona outra camada de concorrência ao focar nos direitos dos investidores, votação por procuração e comunicações, que são essenciais para uma adoção mais ampla de títulos públicos. Esses movimentos mostram que o mercado de títulos tokenizados não está sendo moldado por um único modelo vencedor, mas por múltiplas tentativas de controlar os elos entre emissão, custódia, administração e negociação.

Oportunidades de espaço em branco permanecem, especialmente na formação de mercado secundário fora dos Títulos do Tesouro tokenizados, serviços de conformidade transfronteiriça e infraestrutura de suporte à tokenização de ações fora dos Estados Unidos com fortes direitos legais. As empresas que conseguirem simplificar a verificação de propriedade, abordar as restrições de transferência e suportar a prestação de serviços em múltiplas jurisdições deverão ter espaço para crescer à medida que o mercado de títulos tokenizados se amplia. Ao mesmo tempo, a vantagem de escala dos incumbentes provavelmente persistirá, pois as grandes instituições estão adotando cada vez mais a tokenização por meio de suas franquias de clientes e infraestrutura existentes. Esse equilíbrio deve manter a concorrência ativa sem produzir consolidação extrema no curto prazo.

Líderes do Setor de Títulos Tokenizados

-

Securitize

-

Ondo Finance

-

Broadridge Financial Solutions, Inc.

-

DTCC

-

Tokeny Solutions SA

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2026: A DTCC anunciou planos para facilitar negociações iniciais e limitadas em produção de ativos tokenizados em julho de 2026 e um lançamento completo do serviço comercial em outubro de 2026, com mais de 50 empresas, incluindo BlackRock, Circle, Anchorage Digital e Fireblocks, ingressando no grupo de trabalho do setor

- Maio de 2026: A J.P. Morgan Asset Management lançou seu segundo fundo do mercado monetário tokenizado (JLTXX) na Ethereum, um fundo registrado que investe em Títulos do Tesouro dos Estados Unidos e operações de recompra overnight, acessível juntamente com o MONY por meio da plataforma Morgan Money, expandindo o conjunto de liquidez tokenizada do JPMorgan em estruturas de colocação privada e fundos registrados

- Abril de 2026: A Ondo Finance anunciou uma parceria com a Broadridge Financial Solutions, permitindo que os detentores de mais de 250 ações tokenizadas e ETFs participem da votação por procuração e acessem registros regulatórios e comunicações de governança por meio da infraestrutura de comunicações com investidores da Broadridge, a primeira capacidade desse tipo para títulos públicos tokenizados de terceiros.

- Março de 2026: A SEC aprovou a proposta da Nasdaq para negociar ações tokenizadas e tradicionais em livros de ordens unificados no âmbito do Projeto Piloto da DTC, abrangendo os constituintes do Russell 1000, os principais ETFs e Títulos do Tesouro dos Estados Unidos, com prioridade de execução idêntica para ambas as formas de ações.

Escopo do Relatório Global do Mercado de Títulos Tokenizados

| Títulos de Renda Variável Tokenizados |

| Títulos de Dívida / Renda Fixa Tokenizados |

| Cotas de Fundos Tokenizados / Esquemas de Investimento Coletivo |

| Outros Títulos Tokenizados |

| Investidores Institucionais |

| Investidores de Varejo |

| Títulos Tokenizados Nativos |

| Não Nativo / Representado / Encapsulado |

| Estruturas Híbridas |

| Instituições Financeiras Tradicionais |

| Plataformas de Tokenização Nativas de Criptoativos / Especializadas |

| Instituições do Setor Público e de Desenvolvimento |

| Emissores Corporativos |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| América do Sul | Brasil |

| Argentina | |

| Chile | |

| Peru | |

| Restante da América do Sul | |

| Europa | Reino Unido |

| Alemanha | |

| França | |

| Espanha | |

| Itália | |

| BENELUX (Bélgica, Países Baixos e Luxemburgo) | |

| NÓRDICOS (Dinamarca, Finlândia, Islândia, Noruega e Suécia) | |

| Restante da Europa | |

| Ásia-Pacífico | Índia |

| China | |

| Japão | |

| Austrália | |

| Coreia do Sul | |

| Sudeste Asiático (Singapura, Malásia, Tailândia, Indonésia, Vietnã e Filipinas) | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | Emirados Árabes Unidos |

| Arábia Saudita | |

| África do Sul | |

| Nigéria | |

| Restante do Oriente Médio e África |

| Por Classe de Ativo | Títulos de Renda Variável Tokenizados | |

| Títulos de Dívida / Renda Fixa Tokenizados | ||

| Cotas de Fundos Tokenizados / Esquemas de Investimento Coletivo | ||

| Outros Títulos Tokenizados | ||

| Por Tipo de Investidor | Investidores Institucionais | |

| Investidores de Varejo | ||

| Por Tokenização | Títulos Tokenizados Nativos | |

| Não Nativo / Representado / Encapsulado | ||

| Estruturas Híbridas | ||

| Por Tipo de Emissor | Instituições Financeiras Tradicionais | |

| Plataformas de Tokenização Nativas de Criptoativos / Especializadas | ||

| Instituições do Setor Público e de Desenvolvimento | ||

| Emissores Corporativos | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Chile | ||

| Peru | ||

| Restante da América do Sul | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Espanha | ||

| Itália | ||

| BENELUX (Bélgica, Países Baixos e Luxemburgo) | ||

| NÓRDICOS (Dinamarca, Finlândia, Islândia, Noruega e Suécia) | ||

| Restante da Europa | ||

| Ásia-Pacífico | Índia | |

| China | ||

| Japão | ||

| Austrália | ||

| Coreia do Sul | ||

| Sudeste Asiático (Singapura, Malásia, Tailândia, Indonésia, Vietnã e Filipinas) | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Emirados Árabes Unidos | |

| Arábia Saudita | ||

| África do Sul | ||

| Nigéria | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor projetado dos títulos tokenizados até 2031?

O mercado de títulos tokenizados deve atingir USD 184,27 bilhões até 2031, a partir de USD 35,82 bilhões em 2026, a um CAGR de 38,8% durante 2026-2031.

Qual classe de ativo lidera atualmente a adoção global?

A dívida e a renda fixa lideraram com 61,36% de participação em 2025, principalmente porque os Títulos do Tesouro e os instrumentos do mercado monetário são mais fáceis de regular, avaliar e usar como garantia.

Qual grupo de investidores está crescendo mais rapidamente?

Os investidores de varejo devem se expandir a um CAGR de 48,72% até 2031, embora os investidores institucionais ainda detivessem 91,48% do mercado em 2025.

Por que a América do Norte está à frente na adoção de títulos tokenizados?

A América do Norte detinha 67,34% de participação em 2025 devido à profunda infraestrutura dos mercados de capitais dos Estados Unidos, ao progresso do projeto piloto da DTCC e ao tratamento mais claro da SEC e da CFTC em relação aos títulos digitais.

Qual é o principal risco que retarda uma adoção mais ampla?

As maiores restrições são a fragmentação regulatória entre jurisdições, a incerteza jurídica em torno dos direitos de propriedade em algumas estruturas e a liquidez limitada fora de alguns produtos emblemáticos.

Qual estrutura está se expandindo mais rapidamente?

Os títulos tokenizados nativos devem crescer a um CAGR de 43,67% até 2031, embora os formatos encapsulados e representados ainda liderassem com 55,07% de participação em 2026.

Página atualizada pela última vez em: