Tamanho e Participação do Mercado de Corretagem de Valores Mobiliários da Índia

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2025 - 2031 |

| Período de Dados Históricos | 2020 - 2023 |

| Tamanho do Mercado (2026) | 6.98 Bilhões de dólares |

| Tamanho do Mercado (2031) | 13.09 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 13.33% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Corretagem de Valores Mobiliários da Índia por Mordor Intelligence

O tamanho do Mercado de Corretagem de Valores Mobiliários da Índia deve crescer de 6,18 bilhões de USD em 2025 para 6,98 bilhões de USD em 2026 e está previsto para atingir 13,09 bilhões de USD até 2031, a um CAGR de 13,33% no período de 2026 a 2031.

Esta trajetória de crescimento moderado reflete um mercado em transformação estrutural, à medida que reformas regulatórias reformulam os modelos de receita enquanto a adoção tecnológica acelera a aquisição de clientes. A evolução do setor, dos modelos tradicionais de serviço completo para plataformas digitais, alterou fundamentalmente a dinâmica competitiva, com corretoras de desconto conquistando participação de mercado por meio de estratégias de corretagem zero que comprimem as margens, mas expandem os mercados endereçáveis. As abrangentes reformas de negociação de derivativos da SEBI implementadas ao longo de 2024-2025 criaram um momento decisivo para as receitas de corretagem, com os volumes de F&O caindo 27% e os lucros das corretoras recuando entre 37% e 60% entre os principais participantes[1]Conselho de Valores Mobiliários e Câmbio da Índia, "Relatório Anual SEBI 2024-25," SEBI.GOV.IN. Esta recalibração regulatória coincide com um crescimento sem precedentes de contas demat, superando 120 milhões de contas em agosto de 2025, impulsionado por processos de KYC simplificados e transferências instantâneas de fundos habilitadas por UPI que reduzem as barreiras à participação do varejo. A convergência do aperto regulatório e da habilitação tecnológica forçou as corretoras a diversificar os fluxos de receita para além das taxas de transação, em direção à gestão de patrimônio, concessão de crédito e serviços de assessoria.

Principais Conclusões do Relatório

- Por tipo de valor mobiliário, a negociação de ações liderou com 46% da participação no mercado de corretagem de valores mobiliários da Índia em 2024, enquanto os derivativos devem crescer a um CAGR de 8,9% até 2030.

- Por serviço de corretagem, a corretagem de ações deteve 40,2% da participação no mercado de corretagem de valores mobiliários da Índia em 2024, e os serviços de câmbio avançam a um CAGR de 7,4%.

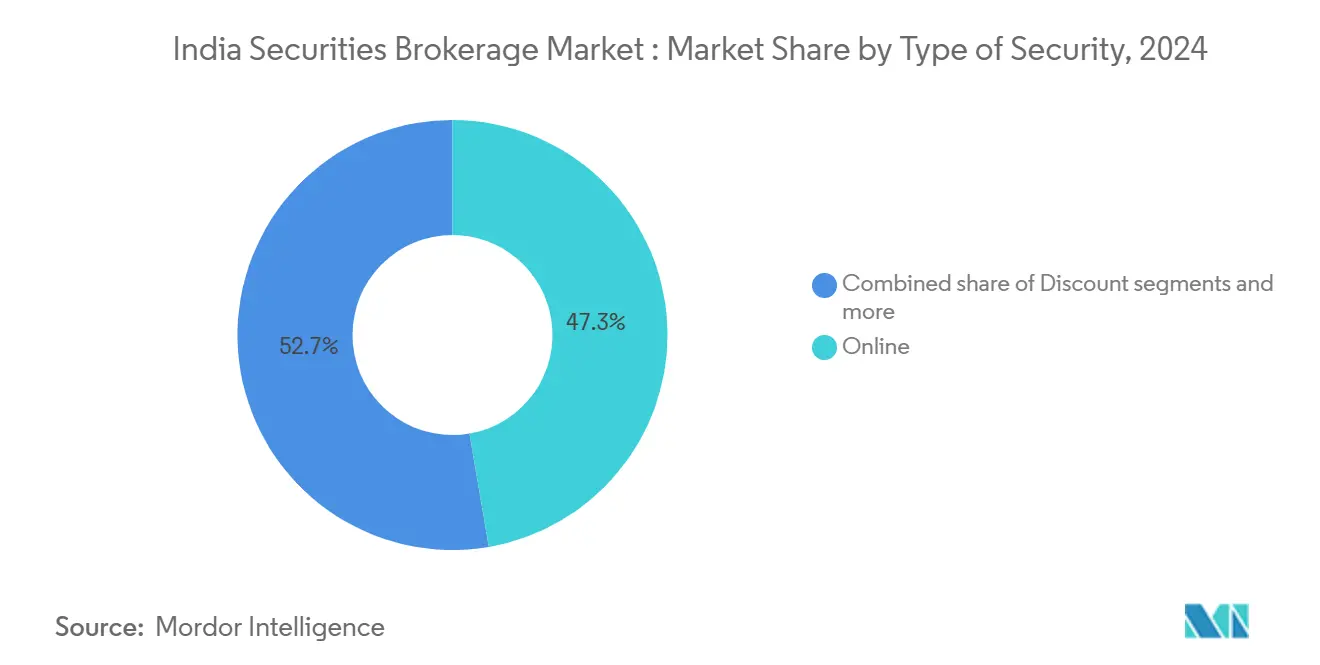

- Por tipo de serviço, os canais online capturaram 51,3% da participação no mercado de corretagem de valores mobiliários da Índia em 2024; as plataformas de consultoria automatizada devem expandir-se a um CAGR de 15,2% até 2030.

- Por tipo de cliente, os investidores de varejo responderam por 63,4% da participação no mercado de corretagem de valores mobiliários da Índia em 2024, e o segmento avança a um CAGR de 9,1% ao longo do período de previsão.

- Por geografia, o Sul da Índia deteve 34,1% da participação no mercado de corretagem de valores mobiliários da Índia em 2024, enquanto o Oeste da Índia registra o crescimento mais rápido, a um CAGR de 6,5% até 2030.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Corretagem de Valores Mobiliários da Índia

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Aumento nas aberturas de contas demat após 2020 | +3.5% | Nacional, com concentração no Sul e Oeste da Índia | Médio prazo (2 a 4 anos) |

| Crescimento de plataformas de negociação móvel de baixo custo | +2.7% | Nacional, mais forte em cidades de segundo e terceiro nível | Curto prazo (≤ 2 anos) |

| Transferência instantânea de fundos habilitada por UPI | +1.8% | Nacional, maior adoção em centros urbanos | Curto prazo (≤ 2 anos) |

| Ampliação do portfólio de produtos das bolsas | +1.3% | Nacional, adoção antecipada em cidades metropolitanas | Médio prazo (2 a 4 anos) |

| Tokenização de títulos soberanos de ouro | +0.9% | Nacional, fase piloto em cidades selecionadas | Longo prazo (≥ 4 anos) |

| Parcerias de tecnologia financeira de patrimônio com neobancos | +1.1% | Centros urbanos, expandindo-se para cidades de segundo nível | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

O Crescimento das Contas Demat Transforma o Acesso ao Mercado

A proliferação de contas demat após 2020 alterou fundamentalmente o panorama de investimentos da Índia, com o número de contas crescendo de 40 milhões para mais de 120 milhões até agosto de 2025. A racionalização do KYC digital e a integração de assinatura eletrônica pelo SEBI eliminaram as barreiras tradicionais de documentação, permitindo a abertura de contas em minutos, e não mais em dias [2]Conselho de Valores Mobiliários e Câmbio da Índia, "Estatísticas de Contas Demat 2025," SEBI.GOV.IN. . Esse efeito de democratização se estende além dos centros urbanos, com cidades de segundo e terceiro nível contribuindo com 45% das novas aberturas de contas em 2024. A velocidade de criação de contas superou os benchmarks globais, posicionando a Índia como o mercado de investimentos de varejo de crescimento mais rápido do mundo. No entanto, as taxas de ativação de contas permanecem abaixo de 60%, indicando uma capacidade latente significativa para conversão de receita à medida que os programas de educação financeira se expandem e o conhecimento sobre produtos aumenta.

Plataformas de Negociação com Foco em Dispositivos Móveis Reformulam a Aquisição de Clientes

A migração para plataformas de negociação com foco em dispositivos móveis criou uma mudança estrutural nos custos de aquisição de clientes e nos padrões de engajamento. Mais de 95% das novas contas de corretagem se originam de aplicativos móveis, com os custos médios de aquisição de clientes caindo 40% em comparação com os modelos tradicionais baseados em agências[3]Corporação Nacional de Pagamentos da Índia, "Estatísticas de Produtos UPI 2024," NPCI.ORG.IN.. A plataforma Kite da Zerodha processa mais de 6 milhões de ordens diariamente, enquanto a estratégia SuperApp da Angel One integra negociação com fundos mútuos, seguros e empréstimos para aumentar o valor do ciclo de vida do cliente. A abordagem centrada em dispositivos móveis permitiu que as corretoras alcançassem mercados anteriormente mal atendidos, com áreas rurais e semiurbanas contribuindo com 35% das novas adições de clientes. Essa alavancagem tecnológica permite que as corretoras de desconto mantenham a lucratividade apesar dos modelos de corretagem zero, por meio de economias de escala e oportunidades de venda cruzada.

A Integração do UPI Acelera a Velocidade das Negociações

A integração do UPI AutoPay para negociação de valores mobiliários eliminou os atrasos de liquidação que historicamente limitavam os volumes de negociação intradia. A infraestrutura de pagamentos do Banco de Reserva da Índia permite transferências instantâneas de fundos de até INR 500.000 (USD 6.000) por transação, facilitando liquidações de negociações no mesmo dia e financiamento de margem[4]Banco de Reserva da Índia, "Relatório de Estabilidade Financeira Dez 2024," RBI.ORG.IN.. Esse avanço tecnológico aumentou a frequência média de negociação em 25% entre os clientes de varejo, pois as restrições de liquidez não limitam mais a participação em condições de mercado voláteis. A integração se estende a aplicações de IPO, investimentos em fundos mútuos e negociação de derivativos, criando um ecossistema financeiro integrado que reduz as barreiras em todos os produtos de investimento. Os dados da NPCI indicam que as transações UPI relacionadas a valores mobiliários cresceram 180% em 2024, demonstrando o impacto transformador da infraestrutura na participação nos mercados de capitais.

A Inovação de Produtos das Bolsas Amplia as Oportunidades de Receita

O portfólio ampliado de produtos da NSE e da BSE, incluindo IPOs de PMEs, InvITs, REITs e opções semanais, diversificou as fontes de receita das corretoras para além da negociação tradicional de ações. As listagens de IPOs de PMEs aumentaram 65% em 2024, gerando taxas de corretagem mais elevadas devido às preferências de alocação para o varejo e aos múltiplos de subscrição. Os mercados de InvIT e REIT atraíram a participação institucional, criando oportunidades para corretoras de serviço completo aproveitarem suas capacidades de pesquisa e serviços de assessoria. A introdução do vencimento semanal de opções aumentou a frequência de negociação de derivativos, embora as restrições subsequentes do SEBI sobre a proliferação de contratos tenham moderado esse crescimento. A estratégia de diversificação de produtos permite que as corretoras capturem participação de carteira em diferentes classes de ativos, reduzindo a dependência da volatilidade do mercado de ações para a geração de receita.

Análise de Impacto dos Fatores Restritivos*

| Fator Restritivo | (≈) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Guerras de preços de corretagem zero | -2.2% | Nacional, agudo nos mercados metropolitanos | Curto prazo (≤ 2 anos) |

| Dependência da infraestrutura das bolsas | -1.3% | Nacional | Médio prazo (2 a 4 anos) |

| Estruturas inadequadas de resiliência cibernética em corretoras de médio porte | -1.7% | Nacional, concentrado em segmentos de corretoras emergentes | Médio prazo (2 a 4 anos) |

| Baixo nível de educação sobre mercados de capitais fora das cidades de primeiro nível | -1.4% | Regional, predominante em mercados de segundo e terceiro nível | Longo prazo (≥ 5 anos) |

| Fonte: Mordor Intelligence | |||

Concorrência de Corretagem Zero

A corrida para a corretagem zero alterou fundamentalmente a economia do setor, com os principais participantes eliminando as taxas de entrega de ações para atrair clientes de varejo sensíveis ao preço. Essa mudança estratégica comprimiu a receita por cliente em 35% a 40% em todo o setor, forçando as corretoras a alcançar lucratividade por meio de escala e serviços auxiliares. O modelo de corretagem zero da Zerodha, que gera receita por meio de juros sobre fundos de clientes e spreads de negociação de câmbio, tornou-se o modelo do setor que os concorrentes precisam replicar para permanecer competitivos. A compressão de margens impacta particularmente as corretoras de serviço completo, cujas capacidades de assessoria e pesquisa comandam um prêmio limitado em um ambiente de negociação comoditizado. As estruturas regulatórias sob a supervisão do SEBI garantem a concorrência justa, ao mesmo tempo que impedem práticas de preços predatórios que poderiam desestabilizar a estrutura do mercado.

A Concentração da Infraestrutura das Bolsas Cria Risco Sistêmico

A infraestrutura de negociação de valores mobiliários da Índia permanece altamente concentrada nos sistemas da NSE e da BSE, criando pontos únicos de falha que podem interromper a atividade de negociação em todo o país. A interrupção técnica da NSE em fevereiro de 2021, que paralisou as negociações por várias horas, destacou as vulnerabilidades sistêmicas inerentes a uma estrutura de mercado centralizada. Embora ambas as bolsas tenham investido pesadamente em recuperação de desastres e sistemas de backup, a arquitetura fundamental permanece suscetível a ataques cibernéticos, falhas técnicas e restrições de capacidade durante períodos de alto volume. Esse risco de concentração se estende aos sistemas de compensação e liquidação, onde a NSCCL e a ICCL processam a maioria das negociações, criando gargalos adicionais que podem impactar as operações das corretoras e a confiança dos clientes.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Valor Mobiliário: Os Derivativos Ganham Velocidade

A negociação de ações mantém sua posição dominante com 46% de participação de mercado em 2024, refletindo a cultura de investimento centrada em ações da Índia e a preferência do varejo pela propriedade direta em detrimento de instrumentos complexos. No entanto, a negociação de derivativos emerge como o segmento de crescimento mais rápido, com um CAGR de 8,9% até 2030, impulsionada pela participação sofisticada do varejo e pelas necessidades de hedge institucional, apesar do aperto regulatório do SEBI. A resiliência do segmento de derivativos decorre de seu papel na descoberta de preços e na gestão de riscos, com o volume de F&O superando os volumes do mercado à vista em proporções de 3:1 durante períodos voláteis na NSE. Os títulos representam 6,5% de participação de mercado, mas enfrentam ventos contrários estruturais decorrentes de preocupações com crédito corporativo e volatilidade das taxas de juros, enquanto os ETFs e fundos mútuos capturam fluxos crescentes de planos de investimento sistemático.

A negociação de notas do tesouro e títulos públicos permanece limitada a 1,1% de participação de mercado, atendendo principalmente a participantes institucionais e indivíduos de alto patrimônio líquido que buscam exposição a renda fixa. A penetração limitada no varejo do segmento reflete barreiras de complexidade e limites mínimos de investimento que excluem investidores menores. A influência regulatória do SEBI por meio de requisitos de margem e limites de posição continua a moldar a participação em derivativos, com novos cálculos de interesse aberto baseados em delta (FutEq) fornecendo estruturas de medição de risco mais precisas que podem aumentar a estabilidade do mercado enquanto mantêm o momentum de crescimento.

Por Tipo de Serviço de Corretagem: O Câmbio Ganha Impulso por Meio da GIFT City

Os serviços de corretagem de ações dominam o mercado com uma participação de 40,2% em 2024, abrangendo entrega de ações, negociação intradia e derivativos que formam a base de receita central para a maioria das corretoras. O câmbio emerge como a categoria de serviço de crescimento mais rápido, com um CAGR de 7,4%, impulsionado pelos contratos futuros de dólar-rúpia da NSE IFSC e pela infraestrutura de negociação internacional da GIFT City, que permite a negociação de câmbio 24 horas por dia. Essa trajetória de crescimento reflete a crescente integração da Índia com os mercados financeiros globais e os fluxos de investimento de não residentes indianos que requerem capacidades de hedge cambial.

A negociação de commodities mantém uma participação de mercado de 3,1% por meio das plataformas MCX e NCDEX, atendendo a produtores agrícolas e consumidores industriais que buscam ferramentas de gestão de risco de preços. A corretagem de seguros representa uma participação de 2,7%, mas enfrenta restrições regulatórias das diretrizes da IRDAI que limitam as oportunidades de venda cruzada entre produtos de valores mobiliários e seguros. Os serviços de corretagem de imóveis e hipotecas capturam uma participação combinada de 5,2%, beneficiando-se da recuperação do mercado imobiliário e da demanda por empréstimos habitacionais em cidades de segundo nível. A estrutura regulatória sob a supervisão do SEBI garante padrões de qualidade de serviço, ao mesmo tempo que permite a inovação na entrega de produtos e nos modelos de engajamento com clientes.

Por Tipo de Serviço: Plataformas de Consultoria Automatizada Capturam os Fluxos de Investimento dos Millennials

A transformação tecnológica dos modelos de prestação de serviços criou padrões de crescimento distintos entre os canais tradicionais e digitais. A corretagem de serviço completo mantém uma participação de mercado de 14,0% em 2024, atendendo a clientes de alto patrimônio líquido que valorizam as capacidades de pesquisa, assessoria e gestão de relacionamento que justificam estruturas de preços premium. Esses serviços ressoam particularmente com clientes institucionais e family offices que requerem soluções de investimento personalizadas e suporte de conformidade regulatória.

As plataformas de consultoria automatizada representam a categoria de serviço de crescimento mais rápido, com um CAGR de 15,2% até 2030, impulsionadas pela adoção por millennials de gestão de portfólio baseada em algoritmos e estratégias de investimento sistemático. O crescimento do segmento reflete a mudança nas preferências dos investidores em direção a investimentos de baixo custo, transparentes e orientados a objetivos, que eliminam o viés humano e a tomada de decisões emocional. Os serviços online comandam uma participação de mercado de 51,3%, representando a transformação digital do setor à medida que os aplicativos móveis se tornam a principal interface com o cliente. A corretagem de desconto captura uma participação de 31,6% por meio de modelos sem taxas que atraem investidores de varejo sensíveis ao preço, enquanto os corretores-distribuidores mantêm uma participação de 3,2%, atendendo a clientes institucionais e corporativos que requerem serviços especializados de execução.

Por Tipo de Cliente: A Dominância do Varejo Impulsiona a Democratização do Mercado

Os clientes de varejo constituem o maior segmento do mercado, com uma participação de 63,4% em 2024, e demonstram a maior velocidade de crescimento, com um CAGR de 9,1% até 2030, refletindo a democratização da participação nos mercados de capitais em toda a crescente classe média da Índia. Essa dominância do varejo representa uma mudança estrutural de mercados liderados por instituições para a participação de investidores individuais, habilitada por plataformas tecnológicas e reformas regulatórias que simplificaram os processos de abertura de contas e negociação. O momentum de crescimento do segmento de varejo decorre do aumento da renda disponível, de iniciativas de educação financeira e da infraestrutura de pagamentos digitais que reduz o atrito nas transações.

Os indivíduos de alto patrimônio líquido mantêm uma participação de mercado de 25,3%, gerando receita desproporcional por meio de maiores volumes de transações e utilização de serviços premium que incluem gestão de portfólio, planejamento tributário e serviços de patrimônio. Os clientes institucionais representam uma participação de 15,7%, mas contribuem significativamente para a lucratividade das corretoras por meio de negociações em grandes blocos e volumes de negociação consistentes que proporcionam estabilidade de receita. As pequenas e médias empresas capturam uma participação de mercado de 4,5%, utilizando principalmente serviços de corretagem para gestão de tesouraria, planos de opções de ações para funcionários e estratégias de otimização de capital de giro que integram a negociação de valores mobiliários às operações empresariais.

Análise Geográfica

O Sul da Índia comanda a maior participação de mercado, com 34,1% em 2024, aproveitando os ecossistemas de serviços financeiros estabelecidos em Bangalore, Chennai e Hyderabad, que combinam expertise tecnológica com cultura de investimento. A dominância da região decorre da criação de riqueza pelo setor de TI, da infraestrutura educacional que promove a educação financeira e da afinidade cultural com investimentos em ações que remonta às tradicionais comunidades comerciais. Karnataka e Tamil Nadu contribuem desproporcionalmente para o crescimento de contas demat, com Bangalore sozinha respondendo por 8% das novas aberturas de contas nacionais em 2024.

O Oeste da Índia demonstra a maior trajetória de crescimento, com um CAGR de 6,5% até 2030, impulsionado pelo status de hub financeiro de Mumbai e pelo ecossistema empreendedor de Gujarat, que gera fluxos de investimento consistentes. A região se beneficia da proximidade com sedes corporativas, escritórios de fundos mútuos e órgãos reguladores que facilitam o desenvolvimento de negócios e a aquisição de clientes. O Norte da Índia captura uma participação de mercado de 18,6%, refletindo a presença governamental e corporativa da Região Metropolitana de Delhi, enquanto o Leste da Índia mantém uma participação de 4,9%, apesar do histórico legado comercial de Calcutá. O Centro e o Nordeste da Índia representam oportunidades emergentes com participações de mercado de 2,8% e em desenvolvimento, respectivamente, à medida que a expansão da infraestrutura digital permite a penetração dos serviços de corretagem em regiões anteriormente mal atendidas.

Cenário Competitivo

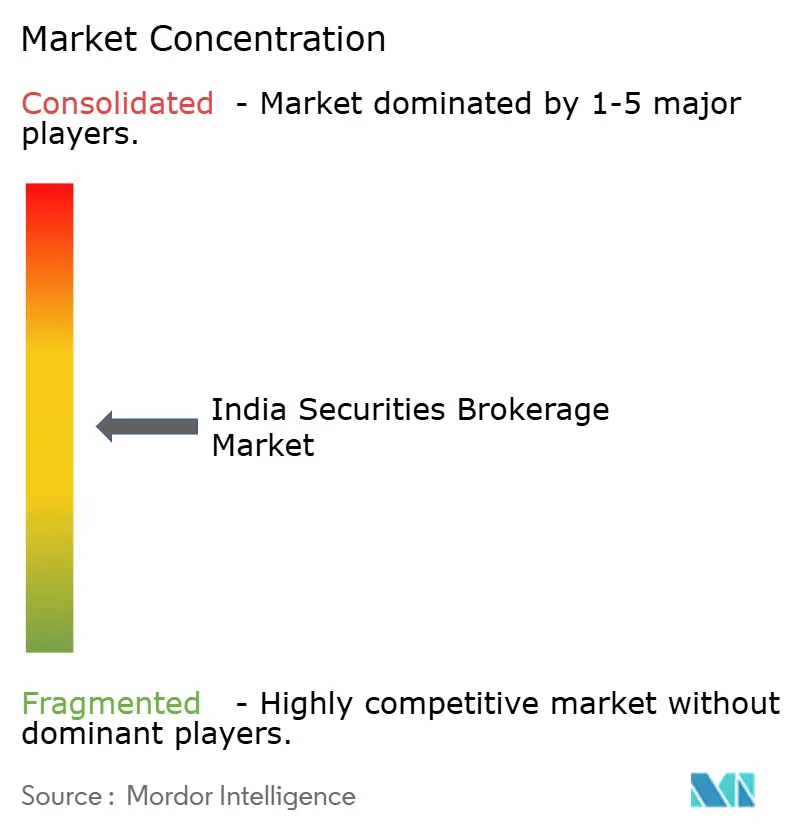

O mercado de corretagem de valores mobiliários indiano é moderadamente fragmentado, com os cinco principais participantes detendo coletivamente uma parcela significativa do mercado. Essa configuração cria espaço para que tanto os participantes de grande escala quanto os especialistas de nicho operem de forma lucrativa. O mercado segue uma estrutura de dois níveis, onde corretoras de desconto como Zerodha e Angel One dominam a aquisição de clientes ao oferecer modelos de corretagem zero. Por outro lado, empresas de serviço completo como a ICICI Securities se posicionam no segmento premium por meio de ofertas bancárias integradas e serviços de assessoria personalizados. Esse equilíbrio permite que modelos de negócios diversos coexistam e prosperem. O cenário competitivo se intensificou após as reformas de negociação de derivativos do SEBI, que reduziram as receitas do setor em 25% a 30% e desencadearam uma mudança estratégica em direção à gestão de patrimônio, crédito e iniciativas de venda cruzada.

A tecnologia emergiu como o principal diferenciador no ecossistema de corretagem. Os líderes de mercado estão investindo agressivamente em plataformas de negociação baseadas em inteligência artificial, ferramentas de consultoria automatizada e experiências com foco em dispositivos móveis que reduzem os custos de aquisição e aumentam o engajamento dos usuários. O ecossistema Kite Connect API da Zerodha exemplifica essa tendência ao permitir que desenvolvedores terceiros construam sobre sua plataforma, criando efeitos de rede e aumentando a retenção de clientes. Essas inovações estão expandindo o escopo das plataformas de corretagem para além dos serviços tradicionais. Ao impulsionar a fidelização ao ecossistema, os investimentos em tecnologia estão ajudando as empresas a construir vantagens competitivas sustentáveis de longo prazo.

Simultaneamente, a ascensão das finanças integradas está remodelando os modelos de distribuição dentro do setor. A aprovação do SEBI para a Jio BlackRock Broking em junho de 2025 reflete uma preferência crescente por parcerias que aproveitam bases de usuários existentes, em vez de depender exclusivamente do crescimento orgânico. Nesse contexto, a conformidade regulatória tornou-se uma fonte crucial de vantagem competitiva. As corretoras de médio porte, em particular, estão se diferenciando por meio de gestão de riscos aprimorada e estruturas robustas de segurança cibernética alinhadas aos mandatos do SEBI. Uma conformidade sólida não apenas constrói confiança entre os clientes, mas também posiciona as empresas de forma mais favorável em um mercado altamente regulado.

Líderes do Setor de Corretagem de Valores Mobiliários da Índia

-

Zerodha

-

Angel One

-

ICICI Securities

-

Upstox

-

Groww

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Agosto de 2025: O SEBI abriu o acesso à negociação algorítmica para investidores de varejo por meio de intermediários registrados, democratizando estratégias de negociação sofisticadas anteriormente disponíveis apenas para instituições.

- Junho de 2025: A Jio BlackRock Broking recebeu aprovação do SEBI para iniciar operações de corretagem de valores mobiliários, marcando a entrada da Reliance Industries nos mercados de capitais por meio de sua joint venture com a BlackRock.

- Junho de 2025: O SEBI implementou reformas regulatórias abrangentes cobrindo IPOs, Fundos de Investimento Alternativos, REITs/InvITs e procedimentos de cancelamento de listagem para aumentar a transparência do mercado e a proteção dos investidores.

- Março de 2025: A ICICI Securities concluiu seu cancelamento de listagem e fusão com o ICICI Bank, criando a maior entidade integrada de banco-corretagem da Índia, com ativos combinados superiores a INR 20 trilhões (USD 240 bilhões).

Escopo do Relatório do Mercado de Corretagem de Valores Mobiliários da Índia

| Títulos |

| Ações |

| Notas do Tesouro |

| Derivativos |

| Outros (ETFs, Fundos Mútuos) |

| Ações |

| Seguros |

| Hipotecas |

| Imóveis |

| Câmbio |

| Arrendamento |

| Outros (Commodities) |

| Serviço Completo |

| Desconto |

| Online |

| Consultoria Automatizada |

| Corretores-Distribuidores |

| Varejo |

| Indivíduos de Alto Patrimônio Líquido |

| Institucional |

| Pequenas e Médias Empresas |

| Norte da Índia |

| Oeste da Índia |

| Sul da Índia |

| Leste da Índia |

| Centro da Índia |

| Nordeste da Índia |

| Por Tipo de Valor Mobiliário | Títulos |

| Ações | |

| Notas do Tesouro | |

| Derivativos | |

| Outros (ETFs, Fundos Mútuos) | |

| Por Tipo de Serviço de Corretagem | Ações |

| Seguros | |

| Hipotecas | |

| Imóveis | |

| Câmbio | |

| Arrendamento | |

| Outros (Commodities) | |

| Por Tipo de Serviço | Serviço Completo |

| Desconto | |

| Online | |

| Consultoria Automatizada | |

| Corretores-Distribuidores | |

| Por Tipo de Cliente | Varejo |

| Indivíduos de Alto Patrimônio Líquido | |

| Institucional | |

| Pequenas e Médias Empresas | |

| Por Geografia | Norte da Índia |

| Oeste da Índia | |

| Sul da Índia | |

| Leste da Índia | |

| Centro da Índia | |

| Nordeste da Índia |

Principais Questões Respondidas no Relatório

Qual é o tamanho do mercado de corretagem de valores mobiliários da Índia em 2025?

O tamanho do mercado de corretagem de valores mobiliários da Índia é de 6,18 bilhões de USD em 2025.

Qual é o CAGR esperado para os serviços de corretagem da Índia até 2031?

O mercado deve crescer a um CAGR de 13,3% entre 2026 e 2031.

Qual tipo de serviço detém a maior participação atualmente?

A corretagem online comanda 51,3% do valor de 2024, refletindo a adoção digital.

Qual segmento está crescendo mais rapidamente dentro dos serviços de corretagem?

As plataformas de consultoria automatizada estão expandindo-se a um CAGR de 15,2% até 2030.

Qual região apresenta o maior momentum de crescimento?

O Oeste da Índia deve registrar um CAGR de 6,5% até 2030.

Por que as margens estão sob pressão para as corretoras?

A precificação de corretagem zero e a concorrência acirrada reduzem a receita por cliente, levando as empresas a diversificar suas fontes de renda.

Página atualizada pela última vez em: