Tamanho e Participação do Mercado de Financiamento ao Comércio

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

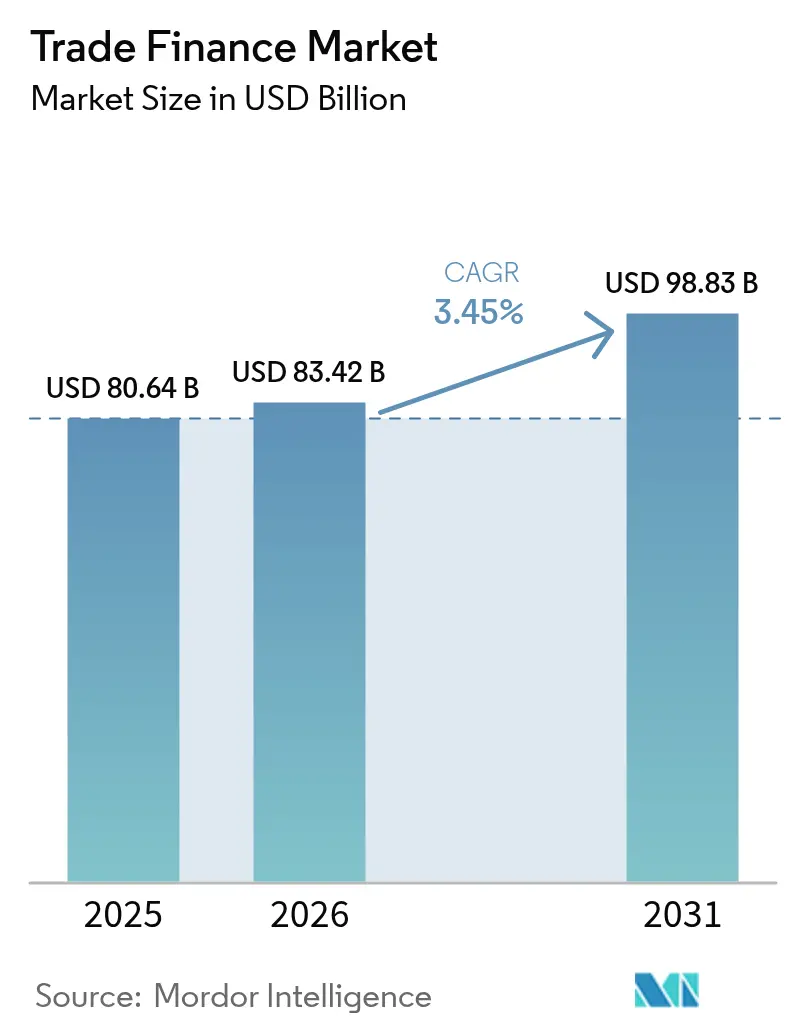

| Tamanho do Mercado (2026) | 83.42 Bilhões de dólares |

| Tamanho do Mercado (2031) | 98.83 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 3.45% CAGR |

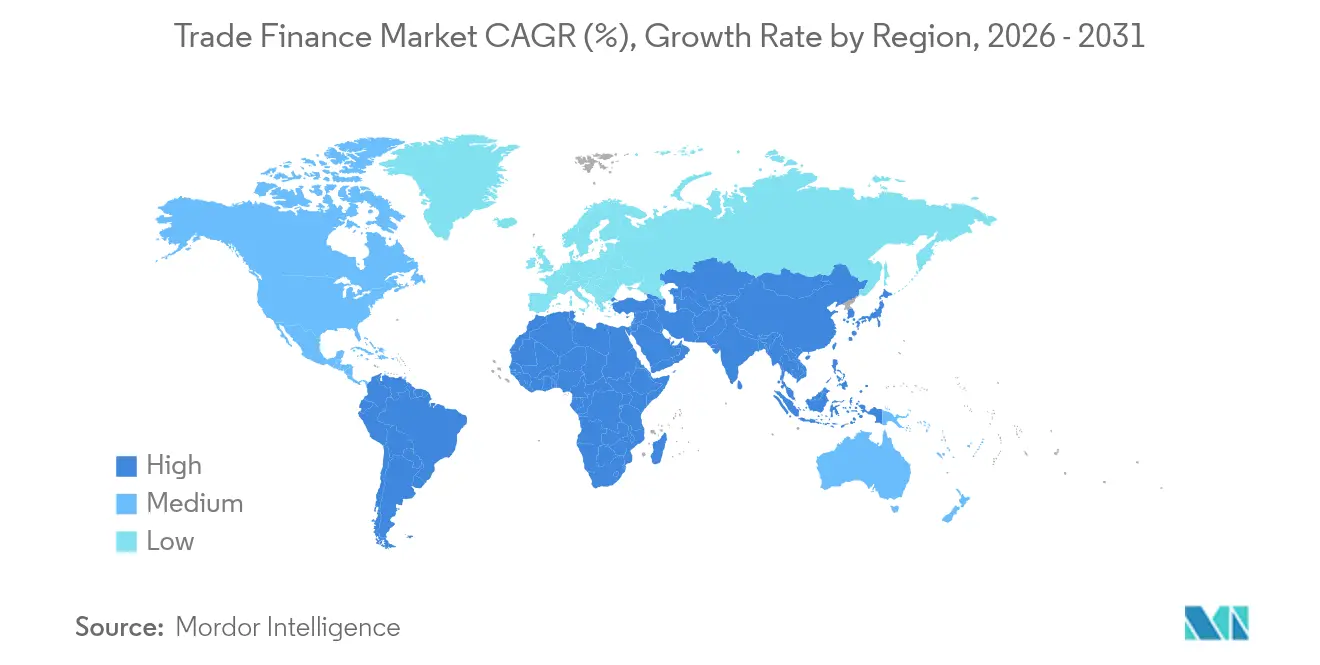

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Europa |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Financiamento ao Comércio por Mordor Intelligence

O tamanho do mercado de financiamento ao comércio em 2026 é estimado em USD 83,42 bilhões, crescendo a partir do valor de 2025 de USD 80,64 bilhões, com projeções para 2031 mostrando USD 98,83 bilhões, crescendo a um CAGR de 3,45% entre 2026 e 2031.

A demanda no mercado de financiamento ao comércio está se direcionando para soluções digitais de conta aberta, mesmo que as cartas de crédito permaneçam indispensáveis em corredores de alto risco. A modernização regulatória por meio da Lei Modelo sobre Registros Eletrônicos Transferíveis (MLETR) e a crescente adoção de blockchain estão reduzindo o atrito documental e ampliando o apetite dos investidores por instrumentos lastreados em recebíveis. A lacuna não resolvida de USD 2,5 trilhões no financiamento ao comércio para PMEs continua a pressionar os bancos e a estimular a inovação de fintechs. Os focos de instabilidade geopolítica estão simultaneamente redirecionando os fluxos comerciais e intensificando os gastos com conformidade nos controles de prevenção à lavagem de dinheiro (AML).

Principais Conclusões do Relatório

- Por tipo de produto, os instrumentos documentários dominaram com 65,72% da participação do mercado de financiamento ao comércio em 2025, enquanto os produtos não documentários têm projeção de crescimento a um CAGR de 4,39% até 2031.

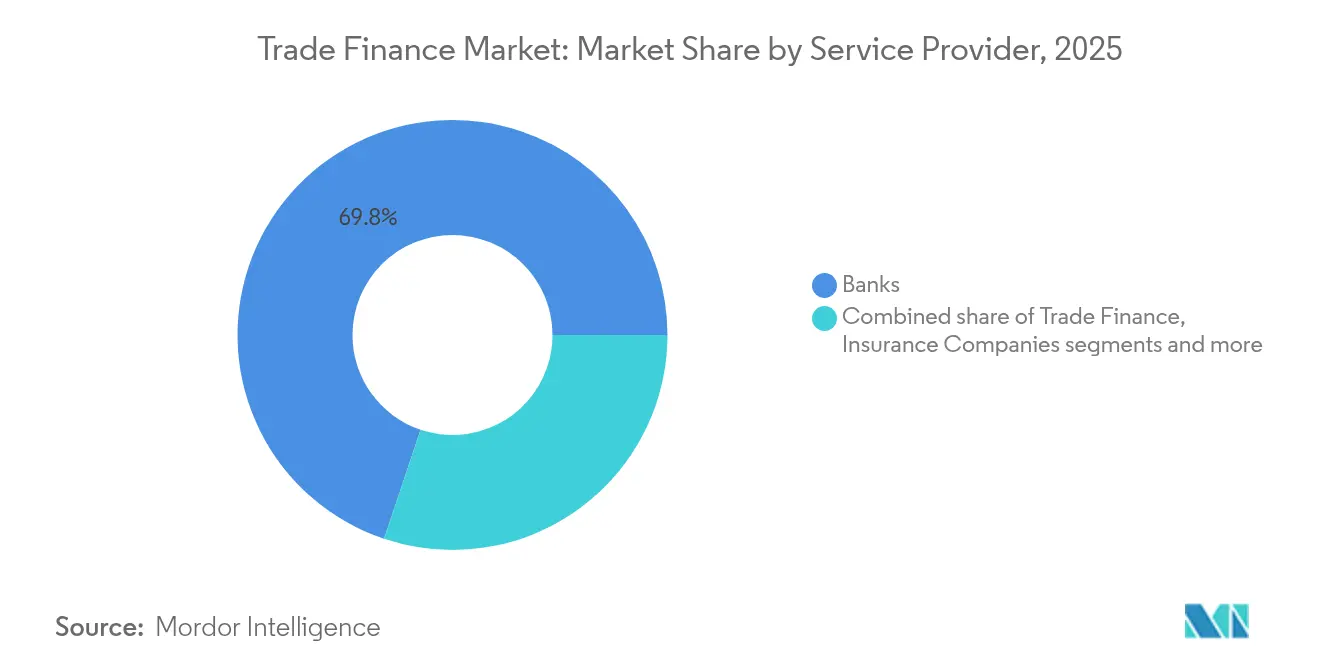

- Por prestador de serviços, os bancos detiveram 69,84% da participação de receita do tamanho do mercado de financiamento ao comércio em 2025, ao passo que as plataformas de fintech estão se expandindo a um CAGR de 4,75% até 2031.

- Por aplicação, as transações internacionais capturam 61,35% do tamanho do mercado de financiamento ao comércio em 2025, e o segmento doméstico deve avançar a um CAGR de 5,61% até 2031.

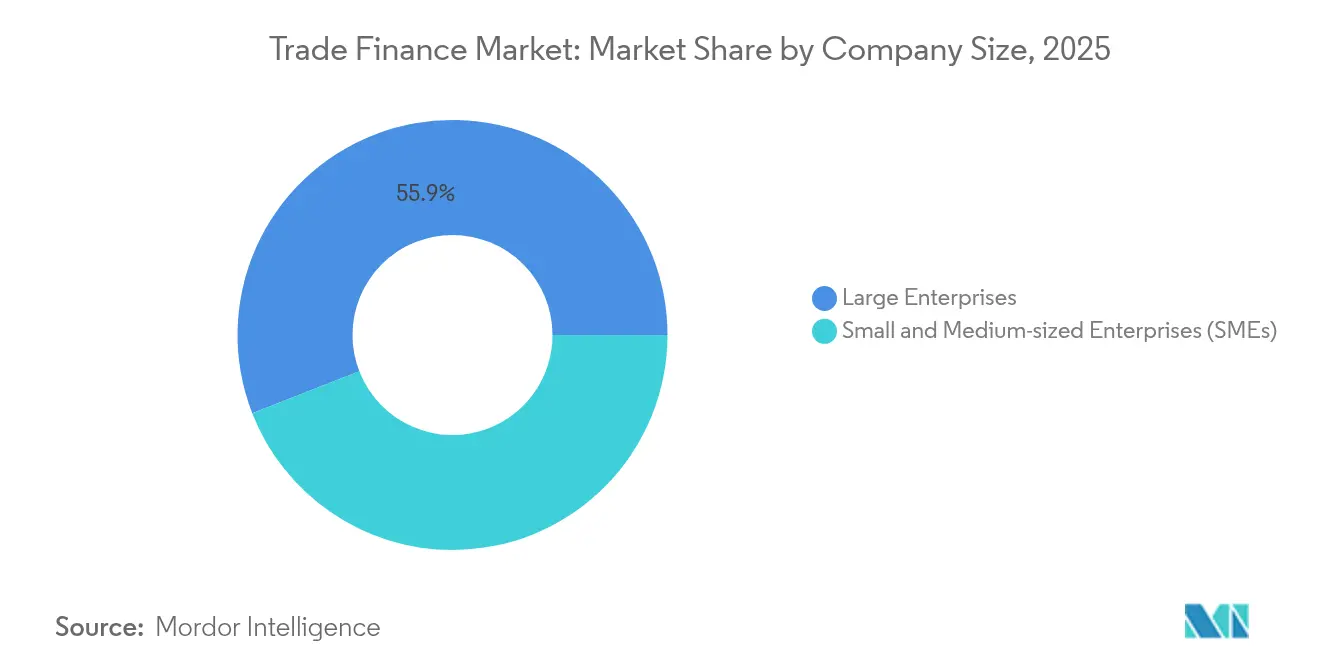

- Por porte da empresa, as grandes empresas responderam por 55,92% da participação do mercado de financiamento ao comércio em 2025; as PMEs têm previsão de registrar o CAGR mais rápido, de 4,05%, até 2031.

- Por geografia, a Ásia-Pacífico liderou com 38,12% da participação do mercado de financiamento ao comércio em 2025 e está no caminho de um CAGR de 5,68% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas Globais do Mercado de Financiamento ao Comércio

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Digitalização do comércio e adoção de blockchain | +1.2% | Global, com Ásia-Pacífico e Europa liderando | Médio prazo (2 a 4 anos) |

| Expansão do comércio eletrônico transfronteiriço | +0.8% | Global, concentrado em Ásia-Pacífico e América do Norte | Curto prazo (≤ 2 anos) |

| Crescimento dos volumes globais de comércio de mercadorias | +0.6% | Global, com mercados emergentes impulsionando o crescimento | Longo prazo (≥ 4 anos) |

| Securitização de recebíveis comerciais nos mercados de capitais | +0.4% | América do Norte e UE, expandindo-se para Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Reconhecimento legal de documentos comerciais eletrônicos | +0.5% | Reino Unido, Singapura, adoção progressiva na UE | Médio prazo (2 a 4 anos) |

| Programas de capital de giro com pagamentos B2B incorporados e cartões virtuais | +0.3% | América do Norte e Europa, com expansão global | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Digitalização do Comércio e Adoção de Blockchain

A rede blockchain ativa da Contour agora reduz os ciclos de aprovação de cartas de crédito de 10 dias para menos de 24 horas, comprovando que os registros distribuídos oferecem economias de processo tangíveis. Em setembro de 2025, a SWIFT apresentou um protótipo de registro blockchain que registra dados de liquidação em tempo real para mais de 11.000 instituições em todo o mundo[1]SWIFT, "SWIFT Apresenta Plataforma Baseada em Blockchain para Pagamentos 24/7," swift.com. A tokenização está ampliando os pools de garantias, permitindo que os bancos refinanciem recebíveis comerciais nos mercados de capitais e desbloqueiem liquidez secundária. Apesar desses benefícios, múltiplas plataformas de circuito fechado criam "ilhas digitais", obrigando as corporações a financiar orçamentos de integração significativos para conectividade em múltiplas redes. Kits de ferramentas de interoperabilidade e padrões de dados comuns estão, portanto, tornando-se pré-requisitos para escala em toda a rede[2]HSBC Holdings, "Piloto de Depósitos Tokenizados," hsbc.com.

Expansão do Comércio Eletrônico Transfronteiriço

Os volumes de pagamentos transfronteiriços B2B têm projeção de atingir USD 56 trilhões até 2030 a um CAGR de 5,6%, refletindo o aumento das aquisições em marketplaces. Varejistas como o Walmart Business incorporam condições de crédito da TreviPay diretamente nos fluxos de checkout, reduzindo os tempos de integração para fornecedores que não dispõem de linhas bancárias tradicionais. As estruturas de conta aberta estão substituindo progressivamente a cobrança documentária à medida que os compradores aproveitam a visibilidade de dados para gerenciar o risco de pagamento. Para os bancos, a mudança exige plataformas centradas em API capazes de transmitir decisões de crédito em fluxos de comércio eletrônico em tempo real. O resultado é um modelo de serviço combinado em que empréstimos, pagamentos e conciliação convergem em um único canal digital.

Crescimento dos Volumes Globais de Comércio de Mercadorias

Apesar das sanções e dos redirecionamentos de rotas marítimas, a carga marítima global atingiu um recorde histórico em 2024, com as tarifas de frete dobrando após o tráfego pelo Canal de Suez cair 60% devido aos riscos no Mar Vermelho. Economias conectoras como Vietnã e México registraram aumentos nas exportações à medida que as multinacionais diversificaram os locais de fornecimento para se proteger contra a incerteza geopolítica. As estratégias de estoque por precaução agora ampliam os prazos de financiamento, impulsionando a demanda por financiamento de cadeia de suprimentos que amortece o fluxo de caixa dos fornecedores. Os bancos estão associando o seguro de crédito comercial ao desconto de recebíveis para manter exposições com balanço enxuto enquanto apoiam o crescimento do volume de negócios. À medida que os volumes globais aumentam, mais contrapartes se qualificam para financiamento, ajudando a reduzir a lacuna de financiamento ao comércio, especialmente na Ásia emergente.

Securitização de Recebíveis Comerciais nos Mercados de Capitais

A demanda institucional por ativos de curta duração e autoliquidáveis está atraindo fundos de pensão para portfólios de comércio tokenizados em plataformas como a Tradeteq. Os documentos eletrônicos habilitados pela MLETR tornam os pools de ativos legalmente executáveis e facilmente auditáveis, reduzindo a opacidade histórica que desestimulava os investidores. O Ecossistema de Investimento em Financiamento ao Comércio da ITFA busca conectar originadores com mesas de crédito estruturado, criando um canal de distribuição escalável além dos balanços bancários. As operações-piloto bem-sucedidas em 2025 referenciaram spreads 20 a 30 pontos-base abaixo dos valores convencionais de títulos lastreados em ativos de prazo semelhante, sinalizando aceitação crescente. A base crescente de investidores amplifica a capacidade geral do mercado de financiamento ao comércio e modera progressivamente os preços para os tomadores de PMEs.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Encargos rigorosos de conformidade com AML/KYC | -0.7% | Global, com mercados emergentes mais afetados | Curto prazo (≤ 2 anos) |

| Tensões geopolíticas comerciais e sanções | -0.5% | Global, concentrado em regiões afetadas por conflitos | Médio prazo (2 a 4 anos) |

| Encolhimento da rede de bancos correspondentes em mercados de fronteira | -0.4% | Mercados de fronteira da África, América Latina e Ásia Central | Longo prazo (≥ 4 anos) |

| Aumento dos prêmios de seguro de crédito comercial | -0.3% | Global, com maior impacto em regiões de alto risco | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Encargos Rigorosos de Conformidade com AML/KYC

Os grandes bancos gastam atualmente até USD 175 milhões anualmente em revisões de KYC, desviando capital das atividades de empréstimo. O pacote de AML da UE, com lançamento em julho de 2025, introduz uma nova agência de supervisão com poderes de aplicação direta, elevando os limites de documentação para transações comerciais acima de EUR 1 milhão. Apenas 4% das instituições automatizaram os fluxos de trabalho de KYC, causando atrasos na integração que levam 67% dos bancos a encerrar o relacionamento com PMEs de maior risco[3]Fenergo, "Relatório de Benchmarking de Custos de Conformidade com AML e KYC 2025," fenergo.com. As verificações de bens de duplo uso exigem modelos de IA para escanear listas de materiais e sinalizar usos finais militares, uma capacidade que a maioria dos sistemas legados não possui. As equipes de conformidade devem, portanto, integrar análises avançadas ou arriscar perder participação para concorrentes nativos digitais.

Tensões Geopolíticas Comerciais e Sanções

As sanções contra a Rússia, o Irã e determinadas entidades chinesas ampliaram o risco de exposição secundária, obrigando os bancos a isolar rotas de correspondência por bloco político. Estudos publicados na ScienceDirect observam que as economias atingidas por sanções sofrem declínios mais acentuados na disponibilidade de crédito do que nos volumes de comércio, ressaltando a vulnerabilidade do setor financeiro. As propostas do Congresso dos EUA para tarifas de 100% sobre compradores de petróleo vinculados a estados sancionados intensificam ainda mais o escrutínio de conformidade. O processo de redução de risco já provocou uma redução de 21% nas linhas de bancos correspondentes na África Subsaariana desde 2022. Os bancos devem, portanto, reestruturar os corredores de liquidez e implantar hubs regionais capazes de triagem localizada, adicionando custos operacionais.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Dominância Documentária Enfrenta Disrupção Digital

Os produtos documentários retiveram 65,72% da participação do mercado de financiamento ao comércio em 2025, pois as cartas de crédito oferecem proteção contra não pagamento, vital em corredores voláteis. No entanto, as soluções não documentárias estão em uma trajetória de CAGR de 4,39%, impulsionadas pelo comércio de conta aberta que favorece a velocidade e as taxas mais baixas. O tamanho do mercado de financiamento ao comércio para estruturas não documentárias poderá superar USD 36,1 bilhões até 2031 se as curvas de adoção atuais se mantiverem. As cartas de crédito digitalizadas em blockchain preservam as proteções legais enquanto comprimem as janelas de liquidação, reduzindo o gap de eficiência com os modelos de conta aberta. À medida que as corporações ganham confiança em recebíveis lastreados em seguro de crédito, espera-se que a dependência documentária recue nos corredores comerciais maduros.

O crescimento da conta aberta é mais forte nas rotas de envio intra-UE e intra-NAFTA, onde as contrapartes compartilham históricos comerciais estabelecidos. As plataformas de financiamento de cadeia de suprimentos simplificam a integração de centenas de fornecedores simultaneamente, uma tarefa impraticável em processos documentários intensivos em papel. No entanto, os importadores que operam na África emergente continuam a exigir garantias bancárias para mitigar a volatilidade cambial e a incerteza de risco soberano. Os produtos híbridos que incorporam dados eletrônicos de conhecimento de embarque em contratos inteligentes estão ganhando adoção entre conglomerados de logística que buscam visibilidade de carga em tempo real. À medida que a conectividade melhora, os bancos estão recalibrando suas estruturas de tarifas para compensar a redução das receitas de processamento em papel.

Por Prestador de Serviços: Bancos sob Pressão das Fintechs

Os bancos controlaram 69,84% da receita de 2025 no mercado de financiamento ao comércio, aproveitando a ampla capacidade de balanço para suportar cartas de crédito de alto valor em múltiplas moedas. Os novos entrantes de fintech, no entanto, estão capturando participação a um CAGR de 4,75% ao oferecer financiamento baseado em API incorporado em plataformas de compras e ERP. O tamanho do mercado de financiamento ao comércio atendido pelas fintechs tem projeção de atingir USD 11,2 bilhões até 2031 se as parcerias com bancos de primeira linha mantiverem o ritmo atual. Os bancos estão cada vez mais adotando fluxos de trabalho de fintech sob marca própria, combinando capital regulado com experiência do usuário digital. As seguradoras fornecem cobertura de risco de crédito que sustenta as exposições originadas tanto por bancos quanto por fintechs, sustentando a resiliência do mercado.

As plataformas de fintech se destacam na integração de PMEs por meio de análises de dados alternativos que reduzem o tempo do ciclo de KYC de semanas para horas. Os grandes bancos investem em serviços de depósito habilitados por token para proteger sua franquia institucional enquanto combinam a velocidade das fintechs. Participações acionárias estratégicas — como a participação da Citi na rodada Série C da Fnality em 2025 — alinham a escala do balanço com a inovação blockchain. Esse ecossistema híbrido borra as linhas competitivas à medida que os bancos se tornam operadores de plataforma e as fintechs alugam licenças regulatórias. A convergência no setor de financiamento ao comércio deve se acelerar, reforçando os efeitos de rede e elevando as barreiras de entrada para startups de base zero.

Nota: As participações individuais de todos os segmentos estão disponíveis mediante a compra do relatório

Por Aplicação: Internacional Lidera, Doméstico Acelera

A atividade transfronteiriça respondeu por 61,35% do tamanho do mercado de financiamento ao comércio em 2025, pois a documentação complexa ainda exige intermediação bancária em negociações multijurisdicionais. O financiamento doméstico está se expandindo a um CAGR de 5,61% à medida que as corporações estendem programas de financiamento de cadeia de suprimentos para fornecedores locais de segundo e terceiro nível. A digitalização permite que as corporações implementem módulos de desconto dinâmico que recompensam o pagamento antecipado, melhorando o capital de giro sem aumentar a alavancagem bancária. Os ganhos domésticos são impulsionados por programas governamentais que oferecem garantias subsidiadas para aquisições de conteúdo local. À medida que a complexidade regulatória aumenta no lado internacional, as corporações podem reequilibrar os portfólios em direção a canais domésticos menos onerosos.

Os corredores internacionais permanecem indispensáveis para fluxos de commodities e bens de capital, segmentos que tipicamente dependem de créditos estruturados e prazos mais longos. Os bancos com presença regional — como o HSBC na Ásia ou o Santander na América Latina — estão posicionados para arbitrar capacidades de conformidade em múltiplas localizações. O aumento da triagem de duplo uso eleva os volumes documentários em setores sensíveis, como semicondutores e materiais avançados. As plataformas domésticas contornam alguns desses obstáculos ao ancorar as decisões de crédito em registros comerciais locais em vez de feeds de dados transfronteiriços. A interseção da velocidade das fintechs domésticas e da expertise bancária internacional está moldando a inovação de produtos em todo o mercado de financiamento ao comércio.

Por Porte da Empresa: PMEs Impulsionam o Crescimento Apesar das Barreiras de Acesso

As grandes empresas detiveram 55,92% da participação do mercado de financiamento ao comércio em 2025, graças aos relacionamentos de tesouraria com múltiplos bancos e melhores opções de garantia. As PMEs têm projeção de crescer a um CAGR de 4,05% à medida que as plataformas digitais reduzem o atrito na integração e automatizam a pontuação de crédito no nível da fatura. Os provedores de finanças incorporadas inserem limites de cartão virtual em marketplaces de compras, garantindo pagamentos em tempo real para pequenos fornecedores. No entanto, as taxas de rejeição de pedidos de financiamento ao comércio de PMEs permanecem acima de 40% nos mercados de fronteira devido à limitação de demonstrações financeiras e ao risco de conformidade percebido. As instituições multilaterais estão, portanto, ampliando os esquemas de garantia para atrair credores comerciais e desbloquear capacidade.

As grandes corporações cada vez mais patrocinam programas de factoring reverso que direcionam a liquidez bancária para as PMEs a taxas competitivas, aproveitando o perfil de crédito mais sólido do comprador. Em mercados como a Índia, as bolsas de recebíveis permitem que as PMEs leiloem faturas para múltiplos financiadores, ampliando o acesso ao financiamento. Os tokens de comércio habilitados por blockchain podem democratizar ainda mais o acesso ao padronizar os atributos dos ativos e facilitar o investimento fracionado por credores não bancários. Os bancos enfrentam uma escolha estratégica: aprofundar a penetração nas PMEs por meio de canais digitais ou arriscar ceder terreno para credores alternativos. O setor de financiamento ao comércio, portanto, depende da integração digital inclusiva para desbloquear sua próxima onda de crescimento.

Nota: As participações individuais de todos os segmentos estão disponíveis mediante a compra do relatório

Por Estrutura de Financiamento: Produtos Estruturados Lideram, Não Estruturados Ganham Espaço

Os produtos estruturados asseguraram 65,02% da participação do mercado de financiamento ao comércio em 2025, pois as negociações de commodities de alto valor e financiamento de projetos exigem garantias em camadas e hedges em múltiplas moedas. O financiamento não estruturado, principalmente o financiamento de cadeia de suprimentos e o desconto de recebíveis, está crescendo a um CAGR de 5,55% com base nos mandatos de faturamento eletrônico e feeds de dados em tempo real. O tamanho do mercado de financiamento ao comércio para empréstimos não estruturados poderá chegar a USD 38,5 bilhões até 2031 se a adoção continuar entre os exportadores de médio porte. As seguradoras de crédito comercial facilitam a expansão ao subscrever o risco de inadimplência do comprador, reduzindo assim os encargos de capital para os credores. As negociações estruturadas permanecem vitais para novos corredores comerciais onde as partes buscam certeza de pagamento até que a confiança seja estabelecida.

As plataformas digitais cada vez mais sobrepõem dados de proveniência blockchain sobre os produtos estruturados tradicionais no mercado de financiamento ao comércio, criando soluções híbridas que atendem tanto ao rigor documental quanto às demandas de automação. Os bancos empacotam pools de ativos de financiamento de cadeia de suprimentos em notas tokenizadas para distribuição nos mercados de capitais, liberando espaço no balanço. Os produtos não estruturados se beneficiam da pontuação de recebíveis baseada em IA que desbloqueia a participação de fornecedores de "cauda longa". Por outro lado, as casas de commodities ainda exigem créditos estruturados sob medida para navegar na volatilidade de preços e no risco de transporte. O cenário futuro provavelmente apresentará produtos modulares que alternam entre atributos estruturados e não estruturados com base no contexto da transação.

Análise Geográfica

A Ásia-Pacífico deteve 38,12% da participação do mercado de financiamento ao comércio em 2025 e tem projeção de registrar um CAGR de 5,68% até 2031, impulsionada pela profundidade da fabricação regional e por estruturas progressivas de comércio digital. A adoção de documentos comerciais eletrônicos impulsionada pela MLETR em Singapura oferece às instituições certeza jurídica para expandir programas de cadeia de suprimentos tokenizados. O consórcio TradeWaltz do Japão integra casas comerciais e seguradoras em um único registro, demonstrando o compromisso intersetorial com a digitalização de ponta a ponta. Os projetos da Iniciativa Cinturão e Rota da China sustentam o financiamento vinculado à infraestrutura mesmo com o aumento do escrutínio geopolítico. O esquema de Incentivo Vinculado à Produção (PLI) da Índia acelera a fabricação orientada à exportação, ampliando a demanda doméstica por crédito pré-embarque.

A América do Norte comanda um volume expressivo no mercado de financiamento ao comércio por meio do papel do dólar americano como moeda de reserva e seu forte ecossistema de inovação em fintech. A Lei GENIUS oferece certeza regulatória para a liquidação em stablecoin denominada em dólar, potencialmente reduzindo as taxas de pagamento transfronteiriço que hoje têm média de 7%. O México está emergindo como um hub de nearshoring, com as exportações das maquiladoras alimentando uma demanda incremental por financiamento de capital de giro. Os bancos canadenses aproveitam os dados do comércio no corredor do NAFTA para subscrever o desconto de recebíveis de forma mais competitiva do que os pares globais. A postura monetária rígida da região pode restringir os empréstimos sem garantias, mas as estruturas baseadas em ativos permanecem bem suportadas.

A Europa enfrenta o duplo desafio do aumento do escrutínio de AML e das iniciativas de autonomia estratégica em pagamentos. Um consórcio de nove bancos com euro-stablecoin busca reduzir a dependência do dólar ao introduzir um token compatível com MiCA para liquidação comercial em 2026. O BNP Paribas mantém a liderança no financiamento ao comércio continental e canaliza investimentos significativos em programas-piloto de blockchain. O Brexit continua a redirecionar os fluxos, levando as instituições do Reino Unido a aprofundar a conectividade com a Ásia e o Oriente Médio. O Oriente Médio e a África apresentam nichos de alto crescimento, especialmente no DIFC de Dubai, onde negociações de ouro tokenizado lastreiam cartas de crédito estruturadas, embora os prêmios de risco político temperem a absorção regional mais ampla.

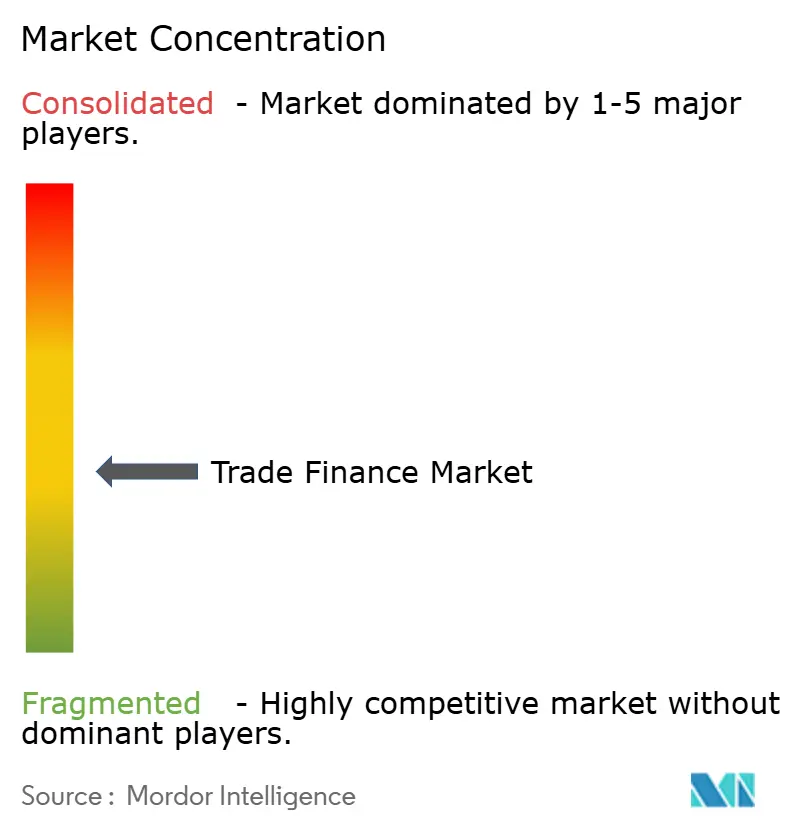

Cenário Competitivo

A concorrência global é moderadamente concentrada, com os cinco maiores bancos controlando cerca de 48% do volume agregado, refletindo franquias de clientes enraizadas e vantagens de capital regulatório. O HSBC lidera o mercado de financiamento ao comércio com USD 13,2 bilhões em receita de banco transacional e continua a investir em depósitos tokenizados que encurtam os ciclos de liquidação de dias para segundos. A parceria da Wells Fargo em 2025 com a TradeSun para verificação de documentos baseada em IA sublinha como os incumbentes terceirizam a inovação enquanto protegem a primazia do balanço. Intermediários de tecnologia como a Mitigram orquestram USD 100 bilhões em fluxos multibancários, permitindo que as corporações precifiquem transações em mais de 150 instituições em uma única interface. O surgimento do registro blockchain da SWIFT e o aumento de capital de USD 136 milhões da Fnality sugerem que a concorrência de infraestrutura se intensificará na camada de rede de liquidação.

Os campeões regionais também moldam a dinâmica do mercado de financiamento ao comércio. Na Ásia, o DBS e o Standard Chartered estão pilotando soluções de dinheiro programável vinculadas a fluxos de comércio em contratos inteligentes. Na América Latina, o Santander implanta ferramentas de financiamento de cadeia de suprimentos ajustadas ao boom de nearshoring automotivo no México. A fintech africana M-Pesa conecta micro-exportadores a redes de cartões internacionais, destacando o papel do dinheiro móvel na extensão do financiamento ao comércio a segmentos mal atendidos. À medida que as alianças intersetoriais proliferam, o mercado de financiamento ao comércio se assemelha cada vez mais a uma economia de plataforma onde as habilidades de orquestração superam o simples peso do balanço.

Os bancos contra-atacam a incursão das fintechs formando consórcios de ativos digitais que agrupam recursos de conformidade e aproveitam pilhas tecnológicas comuns. As atualizações de mensageria ISO 20022 criam oportunidades para triagem automatizada de sanções e instruções de pagamento ricas em dados que reduzem as taxas de erro. A intensidade competitiva está, portanto, migrando da concorrência de preços para as capacidades de tecnologia e integração de dados. As instituições incapazes de se modernizar arriscam a desintermediação à medida que as corporações gravitam em direção a portais que oferecem decisões de crédito em tempo real e fluxos de trabalho de tesouraria incorporados. Espera-se que a próxima onda de consolidação do setor ocorra entre bancos regionais de pequeno porte sem orçamentos digitais, abrindo janelas de aquisição para incumbentes maiores.

Líderes do Setor de Financiamento ao Comércio

HSBC Holdings plc

Citigroup Inc.

BNP Paribas SA

Standard Chartered PLC

JPMorgan Chase & Co.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Setembro de 2025: O HSBC lançou um Serviço de Depósito Tokenizado transfronteiriço com a Ant International, permitindo liquidação instantânea e reconciliação automatizada por meio de depósitos em moeda fiduciária registrados em blockchain.

- Setembro de 2025: A SWIFT revelou um protótipo de registro blockchain para pagamentos transfronteiriços 24/7, desenvolvido com mais de 30 bancos, utilizando a tecnologia ConsenSys para execução de contratos inteligentes.

- Setembro de 2025: Nove dos principais bancos europeus formaram um consórcio para desenvolver um euro-stablecoin compatível com MiCA, previsto para lançamento em 2026, com o objetivo de diversificar as opções de moeda de liquidação.

- Setembro de 2025: A Fnality captou USD 136 milhões em financiamento da Série C da WisdomTree, Citi, Bank of America e Temasek para escalar a infraestrutura de liquidação blockchain no atacado.

Escopo do Relatório Global do Mercado de Financiamento ao Comércio

Os fluxos de comércio internacional são financiados pelo financiamento ao comércio. Para mitigar os riscos relacionados às transações e aumentar a eficiência do capital de giro para as empresas, o financiamento ao comércio atua como facilitador entre importadores e exportadores. São cobertas atividades como o financiamento do comércio no mercado doméstico e no exterior. O mercado de financiamento ao comércio é dividido por prestadores de serviços e geografia. Os prestadores de serviços segmentam o mercado em bancos, empresas de financiamento ao comércio e seguradoras. O mercado é segmentado geograficamente em América do Norte, Europa, Oriente Médio, América do Sul e Ásia-Pacífico. O relatório de mercado oferece o tamanho e as previsões do mercado de financiamento ao comércio em valor (USD) para todos os segmentos acima.

| Documentário |

| Não Documentário |

| Bancos |

| Empresas de Financiamento ao Comércio |

| Seguradoras |

| Outros Prestadores de Serviços |

| Doméstico |

| Internacional |

| Grandes Empresas |

| Pequenas e Médias Empresas (PMEs) |

| Financiamento ao Comércio Estruturado |

| Financiamento ao Comércio Não Estruturado |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| América do Sul | Brasil |

| Peru | |

| Chile | |

| Argentina | |

| Restante da América do Sul | |

| Europa | Reino Unido |

| Alemanha | |

| França | |

| Espanha | |

| Itália | |

| BENELUX (Bélgica, Países Baixos, Luxemburgo) | |

| NÓRDICOS (Dinamarca, Finlândia, Islândia, Noruega, Suécia) | |

| Restante da Europa | |

| Ásia-Pacífico | Índia |

| China | |

| Japão | |

| Austrália | |

| Coreia do Sul | |

| Sudeste Asiático (Singapura, Malásia, Tailândia, Indonésia, Vietnã, Filipinas) | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | Emirados Árabes Unidos |

| Arábia Saudita | |

| África do Sul | |

| Nigéria | |

| Restante do Oriente Médio e África |

| Por Tipo de Produto | Documentário | |

| Não Documentário | ||

| Por Prestador de Serviços | Bancos | |

| Empresas de Financiamento ao Comércio | ||

| Seguradoras | ||

| Outros Prestadores de Serviços | ||

| Por Aplicação | Doméstico | |

| Internacional | ||

| Por Porte da Empresa | Grandes Empresas | |

| Pequenas e Médias Empresas (PMEs) | ||

| Por Estrutura de Financiamento | Financiamento ao Comércio Estruturado | |

| Financiamento ao Comércio Não Estruturado | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Peru | ||

| Chile | ||

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Espanha | ||

| Itália | ||

| BENELUX (Bélgica, Países Baixos, Luxemburgo) | ||

| NÓRDICOS (Dinamarca, Finlândia, Islândia, Noruega, Suécia) | ||

| Restante da Europa | ||

| Ásia-Pacífico | Índia | |

| China | ||

| Japão | ||

| Austrália | ||

| Coreia do Sul | ||

| Sudeste Asiático (Singapura, Malásia, Tailândia, Indonésia, Vietnã, Filipinas) | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Emirados Árabes Unidos | |

| Arábia Saudita | ||

| África do Sul | ||

| Nigéria | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de financiamento ao comércio?

O mercado de financiamento ao comércio está em USD 83,42 bilhões em 2026 e está no caminho de atingir USD 98,83 bilhões até 2031.

Qual região está crescendo mais rapidamente?

A Ásia-Pacífico lidera com um CAGR de 5,68% devido à forte atividade manufatureira e às regulações pró-digitais.

Qual é o tamanho da lacuna de financiamento ao comércio para PMEs?

A demanda não atendida por financiamento ao comércio para PMEs é estimada em USD 2,5 trilhões, destacando um potencial de crescimento significativo.

Qual tendência tecnológica é mais transformadora?

A digitalização baseada em blockchain das cartas de crédito está reduzindo os tempos de aprovação de 10 dias para menos de 24 horas.

Quem detém a maior participação de mercado?

Os bancos permanecem dominantes, com o HSBC liderando com USD 13,2 bilhões em receita de banco transacional.

Página atualizada pela última vez em: