Tamanho e Participação do Mercado de Soluções de Tokenização

Visão Geral do Mercado

| Período de Estudo | 2020 - 2030 |

|---|---|

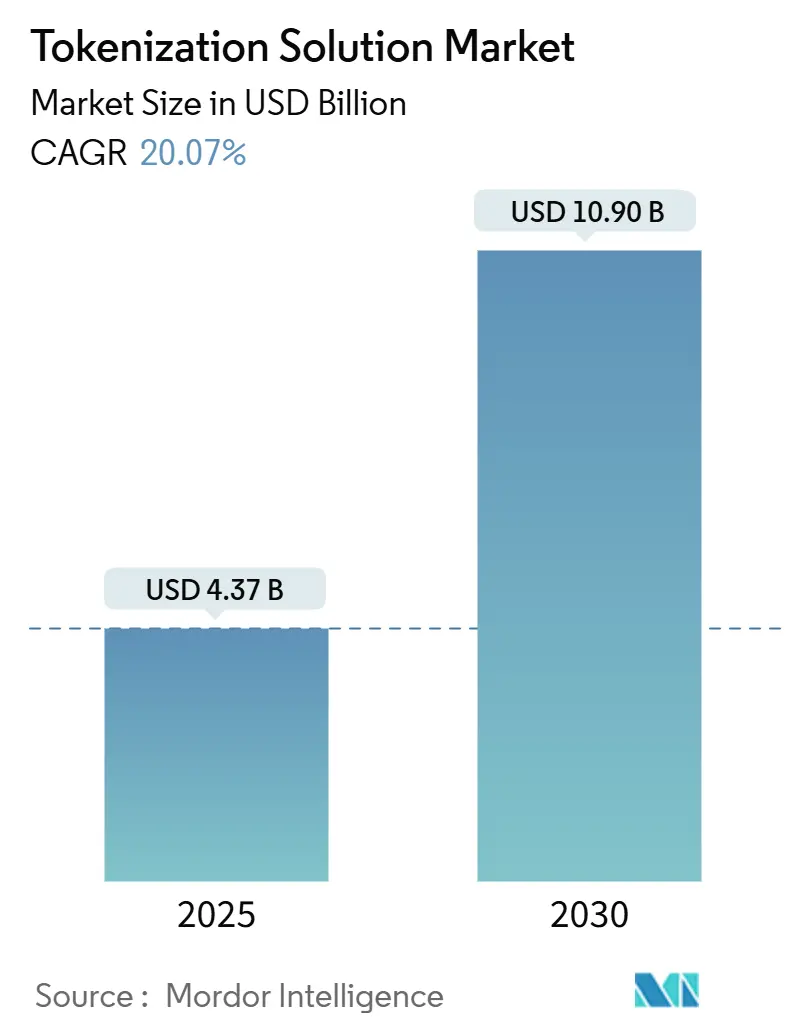

| Tamanho do Mercado (2025) | 4.37 Bilhões de dólares |

| Tamanho do Mercado (2030) | 10.90 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 20.07% CAGR |

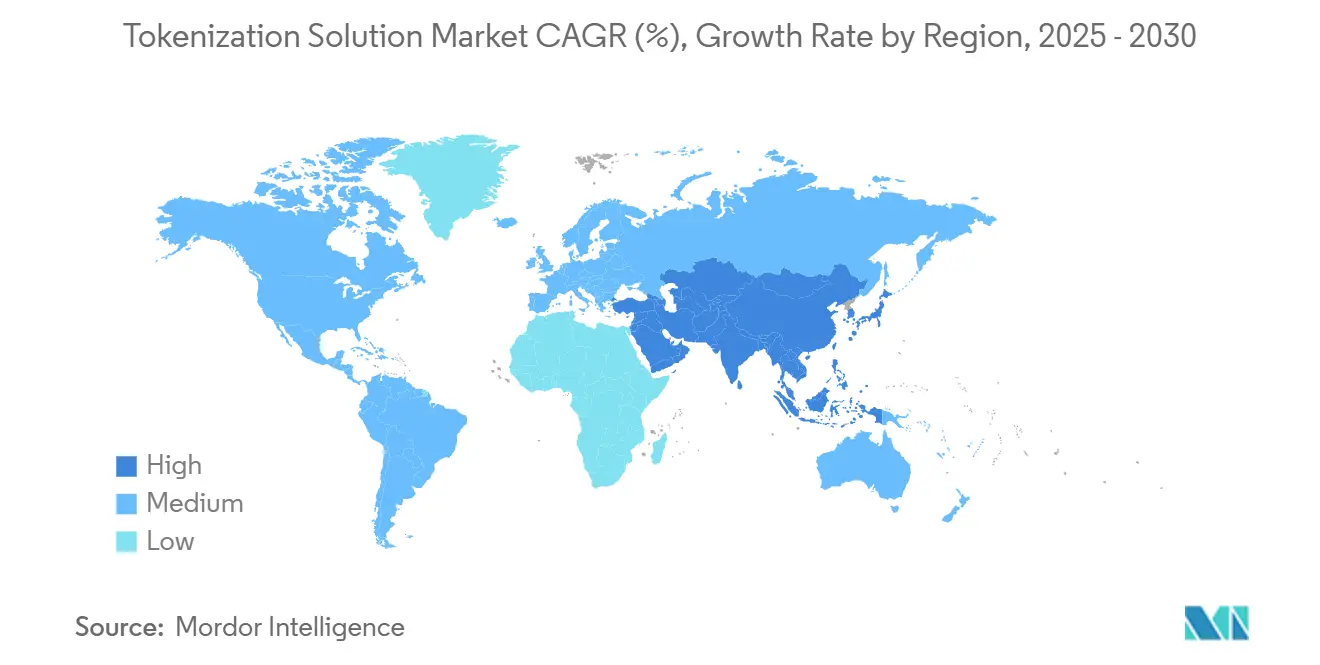

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Soluções de Tokenização pela Mordor Intelligence

O tamanho do mercado de soluções de tokenização fica em USD 4,37 bilhões em 2025 e deve atingir USD 10,90 bilhões até 2030, refletindo uma TCAC de 20,07% ao longo do período. O momento de investimento deriva do comércio digital amplamente adotado, mandatos mais rigorosos de segurança de pagamentos e mudanças rápidas para infraestrutura nativa em nuvem. Os cronogramas obrigatórios do PCI DSS 4.0, especialmente nos Estados Unidos e Canadá, forçaram as empresas a priorizar a modernização do cofre de tokens ou migração sem cofre, comprimindo os ciclos de decisão e acelerando as implantações. A convergência da urgência regulatória com a promessa de agilidade operacional posiciona o mercado de soluções de tokenização como uma pedra angular da arquitetura de pagamentos de próxima geração. Em nível geográfico, a América do Norte representa 39% da receita de 2024, mas a Ásia-Pacífico está compondo mais rapidamente com base na ubiquidade das carteiras móveis e trilhos de pagamento em tempo real respaldados pelo governo. A intensidade competitiva está aumentando à medida que as fintechs pioneiras em designs sem cofre e grandes processadores incorporam tokenização de rede diretamente nos serviços do emissor.

Principais Conclusões do Relatório

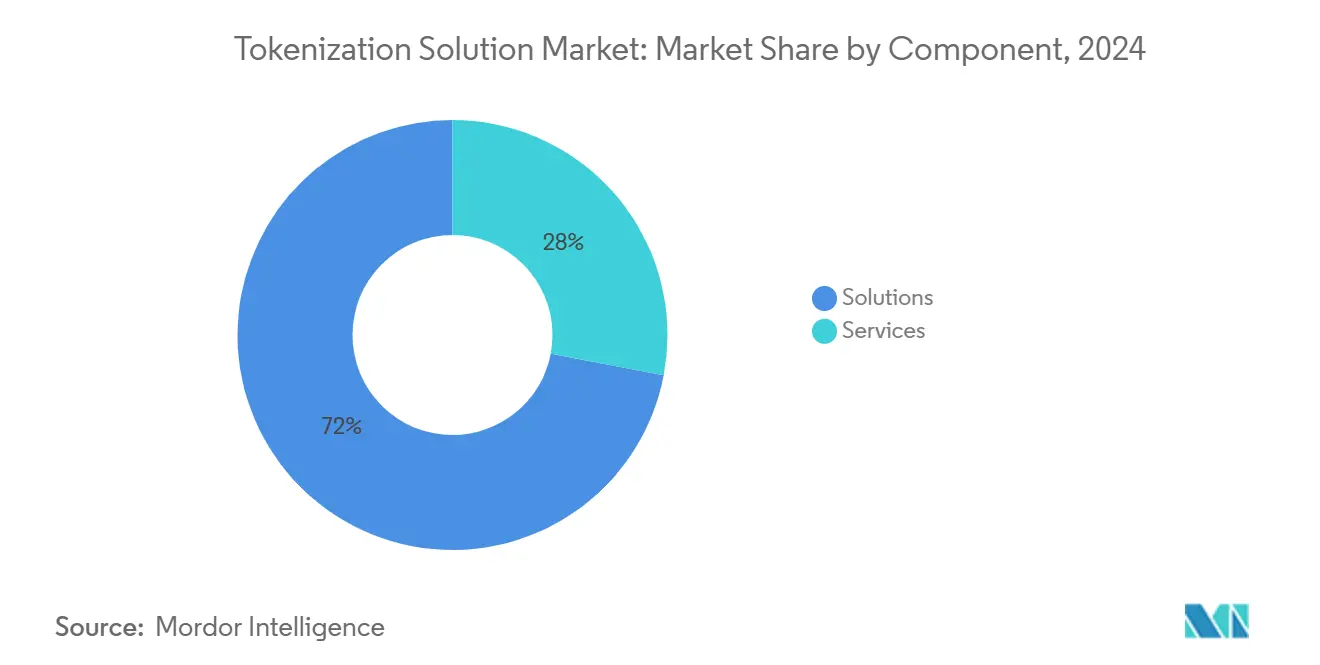

- Por componente, as soluções lideraram com 72% de participação na receita em 2024; os serviços devem se expandir a uma TCAC de 20,90% até 2030.

- Por modo de implantação, a nuvem capturou 64% da participação do mercado de soluções de tokenização em 2024, enquanto a nuvem híbrida apresenta a maior TCAC prevista de 21,50% até 2030.

- Por técnica de tokenização, as abordagens sem cofre comandaram 58% de participação do tamanho do mercado de soluções de tokenização em 2024 e estão prontas para crescer a 23,20% TCAC.

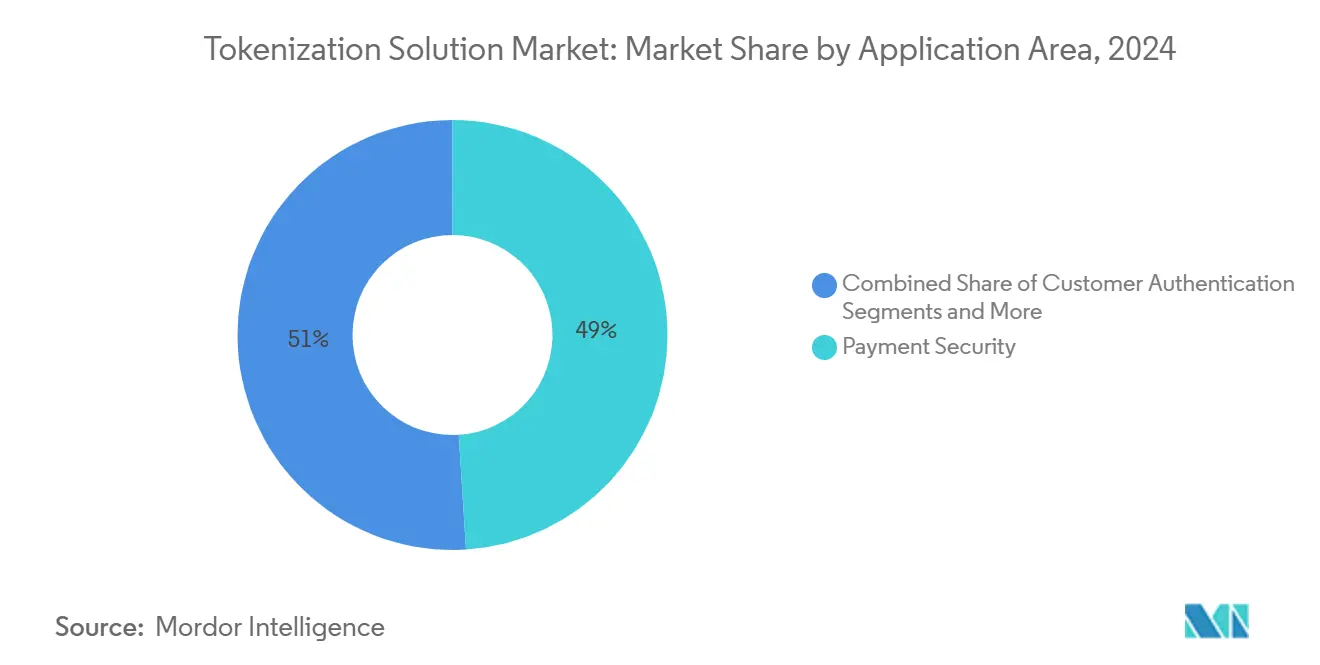

- Por aplicação, a segurança de pagamentos deteve 49% de participação na receita em 2024; a prevenção de fraudes está registrando o crescimento mais rápido a 23,10% TCAC até 2030.

- Por usuário final, BFSI dominou com 28% de participação em 2024, enquanto varejo e e-commerce devem registrar uma TCAC de 22,60% até 2030.

- Por geografia, a América do Norte reteve 39% de participação em 2024; a Ásia-Pacífico deve entregar uma TCAC de 20,40% ao longo do período de perspectiva.

Tendências e Insights do Mercado Global de Soluções de Tokenização

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % Impacto na Previsão TCAC | Relevância Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Aumento na Adoção de Tokenização para Pagamentos Sem Contato e Carteiras Móveis na Ásia | +3.0% | Ásia-Pacífico, com transbordamento para MEA | Médio prazo (2-4 anos) |

| Prazos Obrigatórios de Conformidade PCI DSS 4.0 Impulsionando Investimentos em Tokenização na América do Norte | +2.4% | América do Norte e UE | Curto prazo (≤ 2 anos) |

| Aumento das Perdas por Fraude em Transações Sem Cartão Presente Impulsionando a Adoção de Tokenização sem Cofre na Europa | +2.0% | Europa, com expansão para mercados globais | Médio prazo (2-4 anos) |

| Expansão de Plataformas "Compre Agora Pague Depois" Exigindo Integração de Credenciais Tokenizadas | +1.6% | Global, com concentração na América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Surgimento de Programas de Tokenização de Rede por Esquemas de Cartão Acelerando a Inscrição de Comerciantes | +1.8% | Global | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento na Adoção de Tokenização para Pagamentos Sem Contato e Carteiras Móveis na Ásia

As transações de pagamento móvel na Ásia-Pacífico mais que dobraram ano a ano no início de 2024, trazendo a tokenização para o núcleo da pilha de pagamentos da região. O plano do Japão para uma rede QR conjunta da ASEAN até o ano fiscal de 2025, cobrindo 2 milhões de comerciantes domésticos, mostra a escala na qual a interoperabilidade entre carteiras agora depende de tokens de rede. O throughput de pagamentos móveis da China, projetado acima de CNY 1.100 trilhões até 2029, depende de credenciais tokenizadas para proteger ecossistemas de super-aplicativos. Com a taxa de cashless do Japão ultrapassando 39,3% em 2024, as metas de políticas regionais direcionam comerciantes para a tokenização como pré-condição para elegibilidade de subsídios. [1]Daiwa Institute of Research, "Current status and outlook for cashless payments", dir.co.jp Este efeito de rede compele processadores globais a aprofundar parcerias asiáticas para reter volume endereçável.

Prazos Obrigatórios de Conformidade PCI DSS 4.0 Impulsionando Investimentos em Tokenização na América do Norte

O PCI DSS 4.0 eleva as obrigações de dados do portador de cartão, tornando a tokenização o caminho mais rápido para redução de escopo e contenção de custos de auditoria. Empresas que tokenizam campos sensíveis podem quarentenar menos sistemas sob avaliação anual, liberando orçamentos de segurança para iniciativas proativas de caça a ameaças e confiança zero. As cláusulas de monitoramento contínuo no novo padrão se alinham com análises em tempo real incorporadas em plataformas de token modernas, permitindo que conselhos evidenciem conformidade sob demanda. Serviços de tokenização entregues na nuvem comprimem ainda mais os cronogramas de implantação, acelerando o tempo de retorno para varejistas omnicanal e emissores fintech.

Aumento das Perdas por Fraude em Transações Sem Cartão Presente Impulsionando a Adoção de Tokenização sem Cofre na Europa

A fraude sem cartão presente agora representa a categoria de perda europeia de crescimento mais rápido. A tokenização sem cofre mitiga essa exposição gerando tokens criptográficos sem um cofre central, eliminando alvos atraentes de violação. O alinhamento com os padrões de token EMV de 2024 assegura interoperabilidade em nível de esquema, simplificando a aceitação para comerciantes de e-commerce de alto volume. Instituições financeiras relatam autorização mais rápida e menos recusas falsas uma vez que modelos sem cofre alimentam sinais comportamentais mais ricos em motores de risco.

Expansão de Plataformas BNPL Exigindo Integração de Credenciais Tokenizadas

A orquestração BNPL multiplica pontos finais de pagamento, cada um responsável pelo gerenciamento do ciclo de vida do token. A Marqeta Flex ilustra como tokens incorporados permitem que consumidores selecionem planos de parcelamento dentro de um único fluxo de checkout enquanto protegem cartões subjacentes. O roteiro da Mastercard para tokenização completa de e-commerce até 2030 enfatiza o BNPL como um vetor estratégico porque parcelas seriadas amplificam a área de superfície para comprometimento de credenciais.[2]PYMNTS, "Mastercard New Use Cases Prep for Total Ecommerce Tokenization by 2030," pymnts.comOs tokens simplificam a decisão de crédito fornecendo fluxos de dados de alias compatíveis com regulamentações de privacidade.

Análise de Impacto das Restrições*

| Restrição | (~) % Impacto na Previsão TCAC | Relevância Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Lacunas de Interoperabilidade entre Provedores Proprietários de Serviços de Token | -1.0% | Global, com impacto agudo em ambientes multi-fornecedor | Médio prazo (2-4 anos) |

| Preocupações de Alta Latência em Arquiteturas de Cofre de Token para Empresas de Negociação de Alta Frequência | -0.6% | América do Norte e Europa, concentradas em centros financeiros | Curto prazo (≤ 2 anos) |

| Consciência Limitada de Casos de Uso de Tokenização Não-Pagamento em Provedores de Saúde de Médio Porte | -0.4% | Global, com concentração em mercados emergentes | Longo prazo (≥ 4 anos) |

| Risco de Dependência de Fornecedor Restringindo Adoção por Agências Governamentais | -0.3% | Global, com ênfase em aquisições do setor público | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Lacunas de Interoperabilidade Entre Provedores Proprietários de Serviços de Token

Formatos de token díspares e APIs proprietárias dificultam a aceitação de pagamentos multi-trilho, elevando o custo de integração e o risco de dependência de fornecedor. Agências governamentais obrigatórias a diversificar fornecedores devem frequentemente manter infraestruturas de token paralelas, drenando CapEx e complicando a governança. A ausência de um protocolo universal de troca de tokens também impede o comércio transfronteiriço, onde esquemas incompatíveis requerem gateways de tradução complexos que inflacionam taxas de processamento.

Preocupações de Alta Latência em Arquiteturas de Cofre de Token para Empresas de Negociação de Alta Frequência

Consultas centrais de cofre adicionam 10-50 milissegundos aos loops de autorização-inaceitável para mesas de negociação algorítmica que fazem benchmarks em microssegundos.[3]USPTO, "Patent Application 20170346807 - Tokenization System and Method," uspto.report A distância física entre motores de negociação e cofres na nuvem agrava o atraso, enquanto handshakes de canal criptografado corroem ainda mais o desempenho. Embora modelos sem cofre removam esse gargalo, a migração envolve rearquitetura criptográfica e controle de mudanças rigoroso, causando atraso nas empresas para cut-over pendente de clareza de custo-benefício.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmento

Por Componente: Serviços Escalão à Medida que Empresas Buscam Execução Gerenciada

As soluções responderam por 72% da receita de 2024, testificando o papel fundamental do software de plataforma no mercado de soluções de tokenização. Serviços profissionais e gerenciados devem crescer a uma TCAC de 20,90%, auxiliados por expertise interna escassa e obrigações de conformidade contínuas que favorecem terceirização. As empresas aproveitam engajamentos consultivos para mapear fluxos de dados e reduzir exposição PCI, depois fazem transição para contratos de serviços contínuos para manutenção de tokens. Frameworks de Tokenização como Serviço borram a fronteira entre produto e serviço, reduzindo barreiras de entrada para adotantes de médio mercado. Ferramentas de documentação habilitadas por IA, como Marqeta Docs AI, aceleram ainda mais a integração automatizando a geração de fragmentos de código.

O segmento de soluções permanece crítico para empresas que exigem extensibilidade em fluxos de pagamento proprietários ou implantações híbridas locais. Os roteiros de recursos incorporam cada vez mais análises de inteligência artificial que fazem emergir padrões de fraude dentro do fluxo de tokens, transformando controles passivos em motores de decisão ativos. Fornecedores que combinam APIs extensíveis com atestado de conformidade estão melhor posicionados para garantir contas empresariais de ciclo longo.

Por Modo de Implantação: Dominância da Nuvem Valida Segurança Pague-Conforme-Usar

A nuvem deteve 64% da receita de 2024 e sustentará a liderança com uma TCAC de 21,50%, refletindo a vantagem estrutural de cobertura global de ponto de presença e escalonamento elástico. Integrações com stacks existentes de gerenciamento de identidade e acesso permitem que equipes de segurança unifiquem a aplicação de políticas, acelerando auditorias e preparação para violações. Extensões de computação de borda reduzem saltos de rede, fechando a lacuna de latência que antes favorecia implantações locais. Roteiros de criptografia pós-quântica hospedados por hyperscalers inclinam ainda mais o equilíbrio ao reduzir o risco de transições algorítmicas futuras.

Instalações locais persistem em setores com mandatos rigorosos de residência ou dependências de mainframe. Arquiteturas híbridas oferecem um caminho intermediário, retendo custódia de chaves locais enquanto estouram cargas de trabalho de tokenização para a nuvem durante picos sazonais. À medida que frameworks de confiança zero amadurecem, até mesmo setores conservadores podem descarregar cargas de trabalho não essenciais, encolhendo a pegada local ao longo do horizonte de previsão.

Por Técnica de Tokenização: Arquiteturas sem Cofre Migram de Nicho para Mainstream

Métodos sem cofre possuíam 58% da receita de 2024 e exibem a trajetória de crescimento mais forte a 23,20% TCAC. Ao gerar tokens que preservam formato sem armazenamento central, plataformas sem cofre removem um alvo de violação de alto valor e simplificam o planejamento de recuperação de desastres. Participantes do mercado financeiro valorizam os tempos de resposta sub-milissegundos e escalonamento determinístico. Equipes de conformidade acolhem modelos sem cofre porque menos sistemas caem sob classificação de dados sensíveis.

Abordagens com cofre perduram onde integrações legadas e documentação de conformidade estão profundamente incorporadas. Alguns emissores retêm cofres para mapeamento determinístico de token para PAN exigido por processos de disputa de back-office. No entanto, as especificações EMVCo de 2024 reforçam a mudança da indústria para esquemas sem cofre, legitimando a abordagem para emissores anteriormente limitados por regras de esquema.

Por Área de Aplicação: Prevenção de Fraudes Assume o Centro do Palco

A segurança de pagamentos representa 49% dos gastos de 2024, sustentando quase todo caso de uso de cartão em arquivo no mercado de soluções de tokenização. Prevenção de fraudes e gerenciamento de riscos, no entanto, registrará uma TCAC de 23,10% à medida que empresas armam análises comportamentais em fluxos de transações tokenizadas. Motores de IA treinados em metadados de token enriquecidos entregam pontuações de risco adaptativas que minimizam recusas falsas sem sacrificar proteção.

A autenticação de clientes cresce constantemente à medida que mandatos de autenticação forte de cliente na Europa e Ásia integram desafios multi-fator tokenizados. Verticais emergentes-dados de saúde, telemetria IoT e identidade digital-ocupam o bucket "Outros" mas demonstram alto valor estratégico ao estenderem a tokenização além de pagamentos.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis na compra do relatório

Por Setor de Usuário Final: Varejo e E-Commerce Superam BFSI

Instituições BFSI contribuíram com 28% do faturamento de 2024, cimentando seu papel como inquilinos âncora para plataformas de tokenização. Ainda assim, varejo e e-commerce são projetados para se expandir a 22,60% TCAC à medida que comerciantes omnicanal incorporam tokens de rede para costurar jornadas de aplicativo, online e na loja.

Modelos BNPL e checkout incorporado amplificam volumes de tokens porque cada parcela aciona um novo evento de autorização, tornando a automação do ciclo de vida de credenciais crítica. Provedores de telecomunicações e TI aplicam tokenização a faturamento de assinatura e monetização de API, enquanto pilotos de saúde protegem identificadores de pacientes em conjuntos de dados de pesquisa clínica.

Análise de Geografia

A América do Norte gerou 39% da receita de 2024 para o mercado de soluções de tokenização, ancorada pela adoção precoce da nuvem e um regime rigoroso de conformidade de segurança de pagamentos. Os prazos PCI DSS 4.0 comprimiram ciclos de upgrade, inclinando muitos adotantes tardios para serviços de tokenização gerenciados. A saturação do mercado está se aproximando em verticais centrais de cartão de crédito, então provedores estão pivotando para casos de uso adjacentes como pagamentos de saúde e desembolsos governamentais.

A Ásia-Pacífico está definindo o ritmo do campo com uma TCAC de 20,40% até 2030, catalisada pela penetração de carteiras móveis e fundos de digitalização do setor público. O projeto QR ASEAN do Japão e a expansão de comerciantes Alipay+ exemplificam como carteiras transfronteiriças aproveitam tokens de rede para liquidação agnóstica de moeda. Os ecossistemas de super-aplicativos da China continuam a escalar, exigindo motores de token de ultra-alto-throughput capazes de lidar com festivais de compras de pico. A infraestrutura de pagamentos unificada da Índia oferece terreno fértil para provedores de tokenização que podem adaptar-se às normas locais de identidade Aadhaar.

A Europa permanece um adotante estável, equilibrando restrições GDPR com incentivos fortes de prevenção de fraudes. Implementações sem cofre resonam com reguladores cautelosos de armazenamentos de dados centralizados, enquanto programas nacionais de ID digital abrem oportunidades frescas para tokenização de serviços ao cidadão.[4]Procivis, "First live implementation of E-ID-compliant digital credentials in Switzerland," procivis.chConjuntos de regras fragmentados ainda complicam roll-outs pan-europeus, mas a harmonização em nível de esquema está gradualmente reduzindo barreiras técnicas.

Cenário Competitivo

A intensidade competitiva é moderada, com processadores legados, especialistas em cibersegurança e entrantes fintech lutando por participação. "Trilhos" de tokenização de rede incorporados pela Visa e Mastercard dão vantagens de escala aos incumbentes, ainda assim pioneiros sem cofre e de computação de borda se diferenciam em latência e pontuação de risco configurável. A colaboração da Marqeta com Klarna e Affirm ilustra a mudança estratégica para parcerias de plataforma que monetizam dados tokenizados através de financiamento de parcelas flexíveis. A Thales aproveita contratos de ID digital governamental para ancorar expansão cross-vertical, evidenciada pelo prêmio da carteira nacional de Maurício.

Depósitos de patentes cobrindo orquestração de tokens distribuídos, algoritmos quantum-safe e auditabilidade de tokens enfatizam a corrida armamentista tecnológica. Fornecedores maiores estão camadando observabilidade orientada por IA sobre fluxos de tokens, permitindo mitigação de risco preditiva e rotação adaptativa de credenciais. A fragmentação moderada do ecossistema cria espaço para especialistas de nicho direcionando setores como saúde ou IoT, mas sucesso sustentado dependerá de alianças de interoperabilidade e certificações de conformidade.

Líderes do Setor de Soluções de Tokenização

Thales Group

Broadcom Inc. (Symantec Enterprise)

Visa Inc.

Mastercard Inc.

Fiserv Inc. (First Data)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2025: Marqeta e Spendesk Financial Services fizeram parceria para estender processamento emissor e controles de gastos tokenizados para 4.000 PMEs europeias, aprofundando a posição da Marqeta no nicho de gerenciamento de despesas.

- Fevereiro de 2025: Banco Mundial financiou o Fayda Digital ID da Etiópia com USD 350 milhões, incorporando tokenização para proteger credenciais de identidade e acelerar inclusão financeira

- Janeiro de 2025: Thales habilitou a primeira credencial de pagamento vestível co-badged da Bélgica via Bancontact, operando como corretor de tokens sem modificar núcleos bancários.

- Dezembro de 2024: Mastercard delineou tokenização completa de e-commerce até 2030, sinalizando padronização em nível de rede para eliminar armazenamento estático de PAN.

Escopo do Relatório Global do Mercado de Soluções de Tokenização

Tokenização é o procedimento de transformar dados sensíveis em "tokens" anônimos e não sensíveis que podem ser acessados por um banco de dados ou sistema interno sem colocá-los em risco de exposição. Os tokens mantêm o comprimento ou formato dos dados originais, mesmo que seus valores sejam desconectados, permitindo a continuação de processos de negócio. A informação sensível original é mantida com segurança fora dos sistemas internos da empresa. Dados tokenizados são indecodificáveis e irreversíveis, em contraste com dados criptografados. Essa distinção é crucial porque tokens só podem ser transformados de volta às suas formas originais com a existência de dados extras armazenados independentemente, já que não há conexão matemática entre o recibo e seu número real. Como resultado, os dados sensíveis originais não serão comprometidos se um ambiente tokenizado for violado.

O mercado de tokenização é segmentado por tipo (solução, serviços), por implantação (local, nuvem), por setor de usuário final (varejo e e-commerce, transporte e logística, BFSI, TI e telecomunicações, saúde, governo, energia e utilidades), e geografia. Os tamanhos e previsões do mercado são fornecidos em termos de valor em USD para todos os segmentos acima.

| Soluções |

| Serviços |

| Local |

| Nuvem |

| Tokenização com Cofre |

| Tokenização sem Cofre |

| Segurança de Pagamentos |

| Autenticação de Clientes |

| Prevenção de Fraudes e Gerenciamento de Riscos |

| Gerenciamento de Conformidade e Auditoria |

| Outros |

| BFSI |

| Varejo e E-commerce |

| TI e Telecomunicações |

| Saúde e Ciências da Vida |

| Transporte e Logística |

| Governo e Setor Público |

| Energia e Utilidades |

| Mídia e Entretenimento |

| Outros |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Resto da América do Sul | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Nórdicos | ||

| Resto da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| ASEAN | ||

| Austrália | ||

| Nova Zelândia | ||

| Resto da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Emirados Árabes Unidos |

| Arábia Saudita | ||

| Turquia | ||

| Resto do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Resto da África | ||

| Por Componente | Soluções | ||

| Serviços | |||

| Por Modo de Implantação | Local | ||

| Nuvem | |||

| Por Técnica de Tokenização | Tokenização com Cofre | ||

| Tokenização sem Cofre | |||

| Por Área de Aplicação | Segurança de Pagamentos | ||

| Autenticação de Clientes | |||

| Prevenção de Fraudes e Gerenciamento de Riscos | |||

| Gerenciamento de Conformidade e Auditoria | |||

| Outros | |||

| Por Setor de Usuário Final | BFSI | ||

| Varejo e E-commerce | |||

| TI e Telecomunicações | |||

| Saúde e Ciências da Vida | |||

| Transporte e Logística | |||

| Governo e Setor Público | |||

| Energia e Utilidades | |||

| Mídia e Entretenimento | |||

| Outros | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Resto da América do Sul | |||

| Europa | Reino Unido | ||

| Alemanha | |||

| França | |||

| Nórdicos | |||

| Resto da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Índia | |||

| Coreia do Sul | |||

| ASEAN | |||

| Austrália | |||

| Nova Zelândia | |||

| Resto da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Emirados Árabes Unidos | |

| Arábia Saudita | |||

| Turquia | |||

| Resto do Oriente Médio | |||

| África | África do Sul | ||

| Nigéria | |||

| Resto da África | |||

Questões-Chave Respondidas no Relatório

Qual é a taxa de crescimento projetada do mercado de soluções de tokenização até 2030?

O mercado deve crescer a uma TCAC de 20,07%, avançando de USD 4,37 bilhões em 2025 para USD 10,90 bilhões até 2030.

Qual região se expandirá mais rapidamente no mercado de soluções de tokenização?

A Ásia-Pacífico deve registrar a TCAC mais forte a 20,40% até 2030, alimentada pelo aumento de carteiras móveis e programas governamentais de apoio.

Por que as técnicas de tokenização sem cofre estão ganhando tração?

Designs sem cofre removem pontos de armazenamento centrais, cortam latência e simplificam conformidade, o que explica sua TCAC de 23,20% e 58% de participação na receita de 2024.

Como o PCI DSS 4.0 influencia os gastos empresariais em tokenização?

As regras aprimoradas de proteção de dados do padrão empurram empresas a adotar tokenização para estreitar escopo de auditoria e reduzir despesas de conformidade.

Que papel a tokenização desempenha em plataformas BNPL?

Tokens protegem as múltiplas autorizações de parcelas inerentes ao BNPL, permitindo experiências de consumidor sem costura enquanto protegem credenciais de pagamento subjacentes.

Qual vertical da indústria além de BFSI está acelerando sua adoção?

Varejo e e-commerce devem crescer a 22,60% TCAC à medida que comerciantes omnicanal integram checkout tokenizado, lealdade e capacidades de finanças incorporadas.

Página atualizada pela última vez em: