Tamanho e Participação do Mercado de Espuma Metálica

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 113.67 Milhões de dólares |

| Tamanho do Mercado (2031) | 139.43 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.17% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Espuma Metálica por Mordor Intelligence

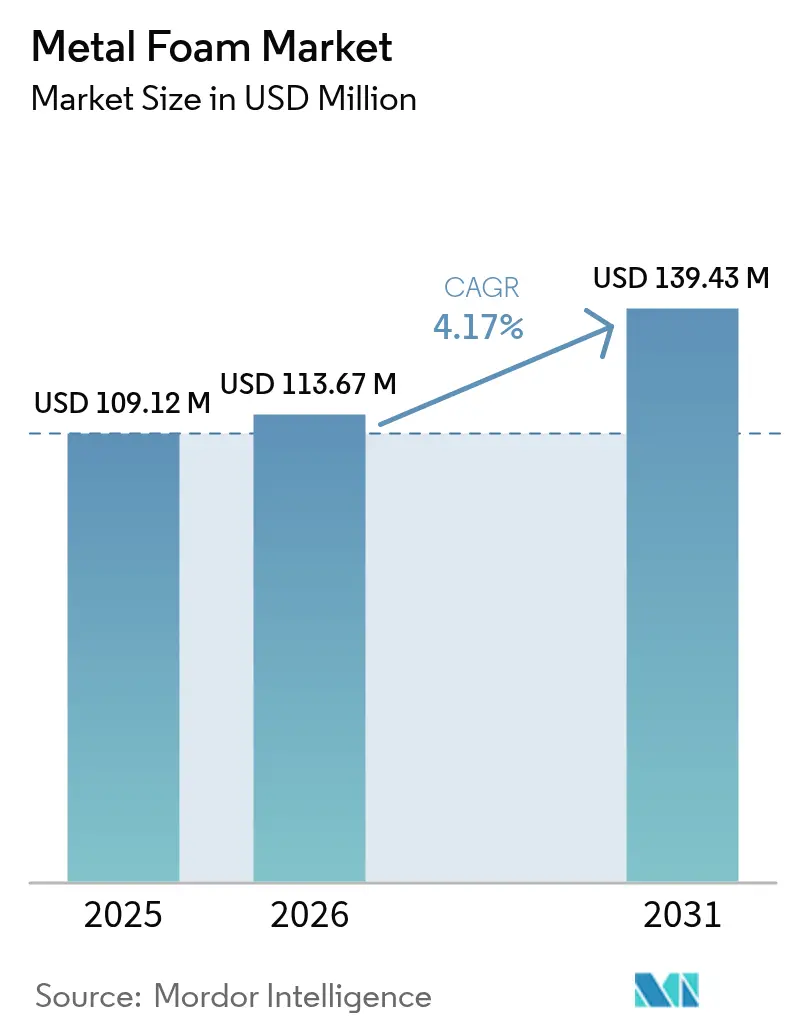

O tamanho do Mercado de Espuma Metálica foi avaliado em USD 109,12 milhões em 2025 e estimado para crescer de USD 113,67 milhões em 2026 até atingir USD 139,43 milhões em 2031, a um CAGR de 4,17% durante o período de previsão (2026-2031). A demanda estável proveniente do aliviamento de peso automotivo, da absorção de energia aeroespacial e do gerenciamento térmico de pacotes de baterias sustenta essa expansão, enquanto casos de uso emergentes em resfriamento de data centers e células de combustível de hidrogênio ampliam a base endereçável para os fornecedores. As espumas de célula aberta dominam as soluções de gerenciamento térmico porque a porosidade interconectada potencializa a transferência de calor por convecção, ao passo que as espumas de célula fechada continuam a sustentar absorvedores de energia de impacto e componentes de flutuabilidade. Regionalmente, a Ásia-Pacífico ancora o mercado de espuma metálica graças às suas densas cadeias de suprimentos automotivas e eletrônicas e à rápida expansão de sua capacidade de fundição secundária de alumínio. Os fabricantes estão migrando para rotas de metalurgia do pó para produção em volume com custo-efetividade, ao passo que a fabricação aditiva ganha espaço à medida que impressoras 3D permitem reticulados intrincados ajustados a metas de porosidade, resistência e peso específicas para cada aplicação.

Principais Conclusões do Relatório

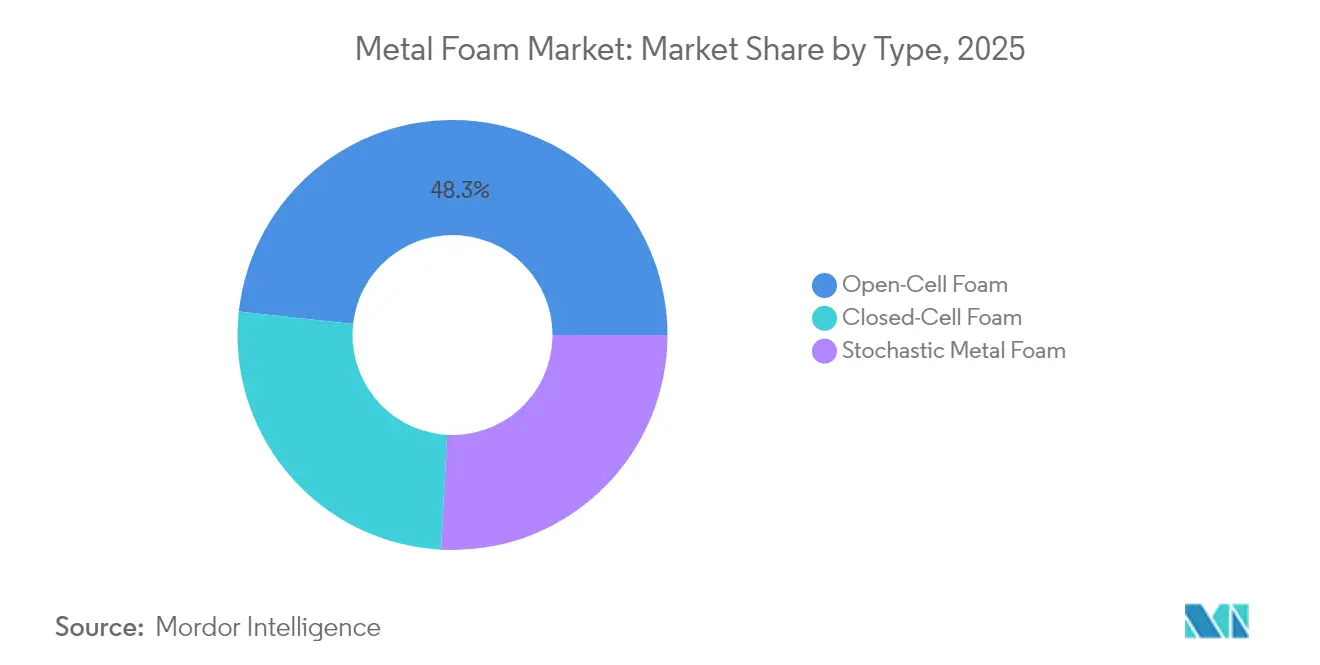

- Por tipo, a espuma de célula aberta respondeu por 48,25% da participação do mercado de espuma metálica em 2025; o mesmo segmento deve expandir a um CAGR de 4,92% até 2031.

- Por material, o alumínio liderou com 56,55% de participação do tamanho do mercado de espuma metálica em 2025, e mantém o crescimento previsto mais rápido a um CAGR de 4,97%.

- Por processo de fabricação, a metalurgia do pó deteve 54,80% de participação de receita em 2025, enquanto a fabricação aditiva registra o maior CAGR projetado a 4,74% até 2031.

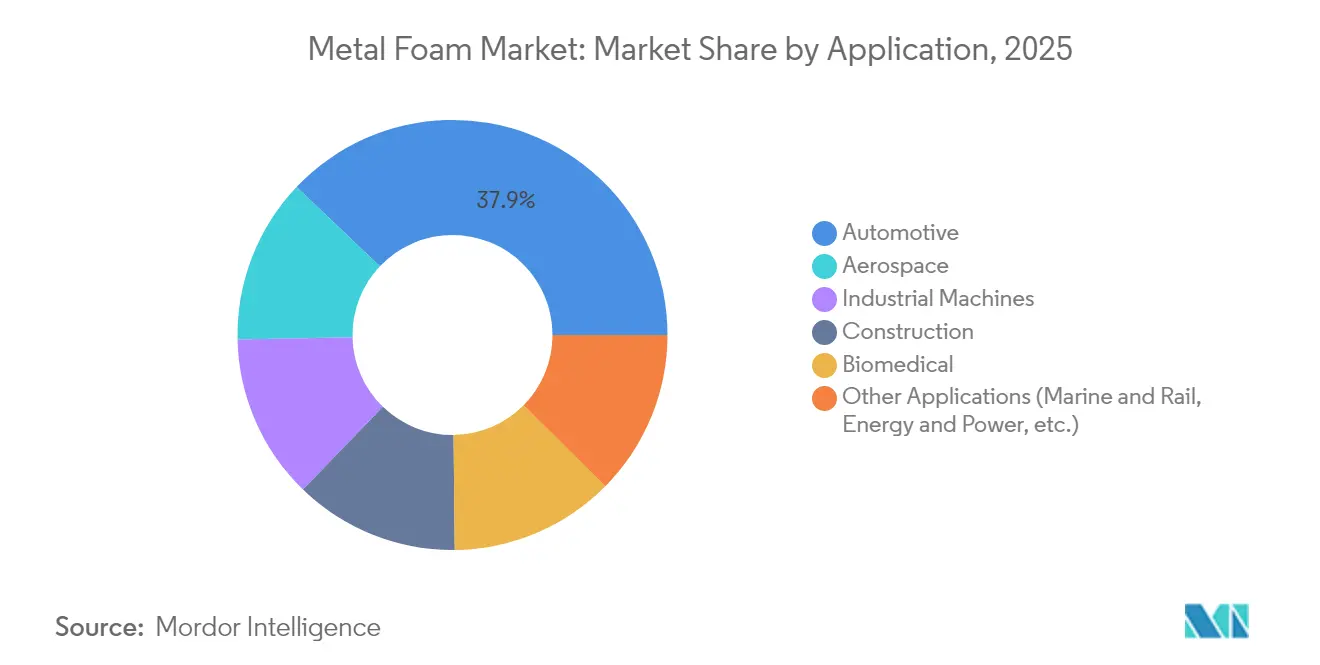

- Por aplicação, o setor automotivo respondeu por 37,92% da participação do tamanho do mercado de espuma metálica em 2025; outras aplicações, notadamente células de combustível de hidrogênio e implantes biomédicos, avançam a um CAGR de 5,07% até 2031.

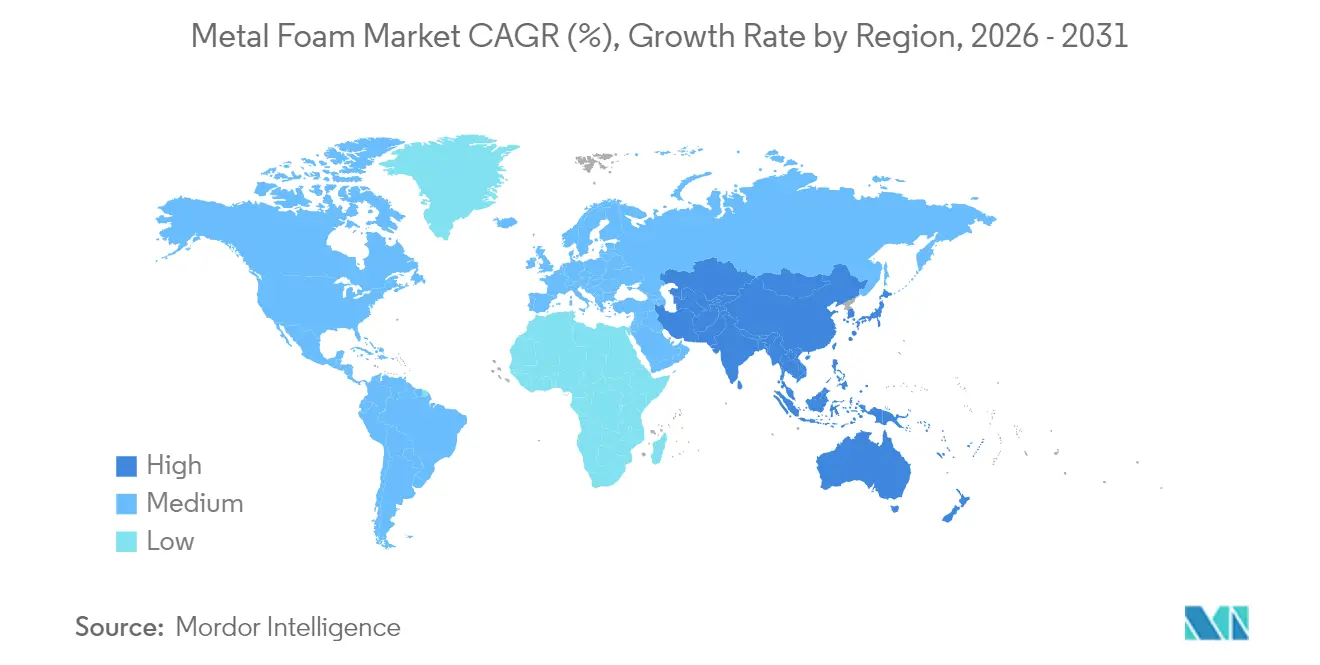

- Por geografia, a Ásia-Pacífico dominou com 44,10% de participação do mercado de espuma metálica em 2025 e prevê-se registrar um CAGR de 5,03% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Espuma Metálica

Análise de Impacto dos Fatores Impulsionadores*

| Fatores Impulsionadores | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Demanda crescente por aliviamento de peso em veículos de passeio elétricos e a combustão interna | +1.2% | Global, com Ásia-Pacífico e América do Norte liderando a adoção | Médio prazo (2-4 anos) |

| Foco aeroespacial crescente em absorvedores de energia para colisão e segurança contra incêndio | +0.8% | América do Norte e UE, com repercussão na Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Adoção rápida de dissipadores de calor de espuma metálica em pacotes térmicos de baterias | +1.0% | Núcleo na Ásia-Pacífico, repercussão na América do Norte e UE | Curto prazo (≤ 2 anos) |

| Novos projetos de trocadores de calor para células de combustível de hidrogênio usando espumas de níquel | +0.5% | UE e América do Norte, adoção inicial no Japão | Longo prazo (≥ 4 anos) |

| Espumas de implantes biológicos impressas em 3D sob medida acelerando a adoção ortopédica | +0.4% | América do Norte e UE, emergindo na Ásia-Pacífico | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Demanda Crescente por Aliviamento de Peso em Veículos de Passeio Elétricos e a Combustão Interna

As montadoras globais continuam a reduzir a massa dos veículos em busca de extensão de autonomia e conformidade com a economia de combustível, e os metais celulares tornaram-se parte integrante dessa estratégia. A Tesla integra nervuras de espuma de alumínio no interior das carcaças de baterias do Model Y, reduzindo o peso ao mesmo tempo que reforça a resistência ao impacto lateral[1]Departamento de Energia dos EUA, "Capítulo 05 – Tecnologia de Materiais," energy.gov. As regras de média de emissões de CO₂ da frota da União Europeia e o sistema de duplo crédito da China também pressionam os fabricantes a adotar arquiteturas mais leves que o mercado de espuma metálica pode satisfazer. A familiaridade da cadeia de suprimentos com ligas de alumínio facilita a qualificação, permitindo ciclos de adoção por ano-modelo mais rápidos. Em paralelo, as siderúrgicas estão experimentando laminados compósitos de aço-espuma para longarinas de para-choques, ampliando as opções de materiais além do alumínio. À medida que as montadoras eletrificam modelos de entrada, a substituição de materiais avança para segmentos mais acessíveis, ampliando o mercado total disponível para espumas de célula aberta e fechada.

Foco Aeroespacial Crescente em Absorvedores de Energia para Colisão e Segurança contra Incêndio

Os reguladores agora exigem estruturas de cabine e carga que suportem cenários de incêndio em poça de combustível de maior duração, e as espumas metálicas compósitas superam os painéis de aço inoxidável ao manter temperaturas no lado protegido abaixo de 379 °C após 100 minutos a 825 °C. Os fabricantes de aeronaves, portanto, especificam inserções celulares de alumínio e titânio para revestimentos de barriga vulneráveis e carenagens de trem de pouso. Os programas de aeronaves de asa rotativa militares priorizam o aprimoramento do limite balístico sem penalidades de carga útil, gerando demanda de nicho por armaduras de espuma de aço. As plataformas de fabricação aditiva permitem que os fornecedores imprimam núcleos de reticulados com topologia otimizada em painéis sanduíche, comprimindo as contagens de peças e o tempo de manutenção. Como a qualificação de novos materiais na aviação é intensiva em capital, os pioneiros ganham visibilidade duradoura de pedidos, reforçando a resiliência de receita no mercado de espuma metálica.

Adoção Rápida de Dissipadores de Calor de Espuma Metálica em Pacotes Térmicos de Baterias

Espumas de cobre e alumínio de célula aberta impregnadas com materiais de mudança de fase resfriam células cilíndricas e do tipo bolsa, limitando o escape térmico. Estudos laboratoriais mostram uma queda média de temperatura de 14% em fluxos de ar de 2 m s-1 em comparação com dissipadores de calor de placa sólida. As gigafábricas da Ásia-Pacífico começaram a inserir blocos de espuma entre as fileiras de módulos, um design que isola células em envelhecimento e simplifica a detecção de sobretemperatura. Os operadores de data centers adotam a mesma abordagem, posicionando espumas de níquel atrás de CPUs de alto desempenho para dissipar pontos quentes. Em conjunto, essas implantações tornam o gerenciamento térmico o caso de uso de crescimento mais rápido no mercado de espuma metálica durante os próximos dois anos.

Novos Projetos de Trocadores de Calor para Células de Combustível de Hidrogênio Usando Espumas de Níquel

Para melhorar a durabilidade da membrana de troca de prótons em densidades de corrente elevadas, as montadoras europeias testam agora trocadores de calor de espuma de níquel que exibem tensões de polarização de aproximadamente 10 mV a 40 mA cm-2, muito abaixo das placas convencionais. O esqueleto poroso mantém a integridade mecânica em ambientes ácidos, ao mesmo tempo que fornece uma grande área superficial para umidificação. A expansão da infraestrutura na França e na Alemanha, apoiada por hubs público-privados de hidrogênio, cria demanda comercial inicial por espumas de níquel. No segmento posterior, os sites petroquímicos avaliam recuperadores de espuma de níquel para reforma de vapor em alta temperatura, potencialmente abrindo um canal industrial para os fornecedores assim que os volumes de transporte escalarem.

Análise de Impacto dos Fatores de Restrição*

| Fatores de Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto investimento necessário para espumação por fusão escalável e pós-usinagem | -1.1% | Global, afetando particularmente PMEs em mercados emergentes | Médio prazo (2-4 anos) |

| Disponibilidade limitada de volume de grau industrial fora do alumínio | -0.7% | Global, com escassez aguda em aplicações especializadas | Curto prazo (≤ 2 anos) |

| Complexidade de reciclagem de espumas metálicas compósitas multifásicas | -0.3% | UE e América do Norte, impulsionada por regulamentações de economia circular | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Investimento Necessário para Espumação por Fusão Escalável e Pós-Usinagem

Os fornos industriais de espumação por fusão dependem de injeção de gás controlada, estágios de temperatura precisos e têmpera rápida — um conjunto de investimentos de capital que pode ultrapassar USD 4 milhões para uma linha de médio porte[2]Departamento de Segurança Interna dos EUA, "Ameaça de Acesso Limitado dos EUA a Matérias-Primas Críticas," dhs.gov. Pequenas e médias empresas consideram tais desembolsos proibitivos, limitando a diversidade de fornecedores na indústria de espuma metálica. A usinagem CNC pós-processo e a selagem de superfície adicionam camadas incrementais de custo porque o reticulado celular é propenso a rebarbas e requer tolerâncias rigorosas em fixações aeroespaciais. Embora a fabricação aditiva contorne algumas despesas com ferramental, os sistemas de fusão em leito de pó a laser têm seu próprio CAPEX elevado e mantêm protocolos rigorosos de condicionamento de pó. Subsídios governamentais na América do Norte e créditos fiscais na UE suavizam o ônus, mas lacunas de financiamento persistem em mercados emergentes onde bancos locais classificam materiais avançados como de alto risco.

Complexidade de Reciclagem de Espumas Metálicas Compósitas Multifásicas

As espumas compósitas que combinam matrizes de alumínio com cargas cerâmicas ou poliméricas superam as alternativas monolíticas, mas criam desafios de desmontagem ao fim da vida útil. A trituração mecânica contamina os fluxos de fusão com incombustíveis, contrariando os limites de reciclagem da UE estabelecidos no Plano de Ação para a Economia Circular. As rotas pirometalúrgicas podem recuperar frações metálicas, mas a intensidade energética reduz as economias de custo. À medida que as montadoras se comprometem com cadeias de suprimentos de ciclo fechado, os prêmios de reciclabilidade podem favorecer espumas monofásicas, a menos que surjam melhores processos de separação. Na América do Norte, consórcios de pesquisa e desenvolvimento exploram a lixiviação química de ligantes para melhorar a circularidade, mas a prontidão comercial permanece a vários anos de distância, limitando uma implantação mais ampla em produtos de consumo de alto volume.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo: Dominância da Célula Aberta Impulsionada por Aplicações Térmicas

As espumas de célula aberta detinham 48,25% da participação do mercado de espuma metálica em 2025, refletindo a ampla demanda por núcleos de alta área superficial em pacotes de baterias, trocadores de calor e placas de resfriamento para data centers. Sua porosidade permite fluxos convectivos que dissipam pontos quentes, uma capacidade que as espumas de célula fechada não possuem. Espera-se que o segmento de célula aberta registre um CAGR de 4,92% até 2031, reforçando sua liderança no mercado de espuma metálica. Pesquisas da Academia Mundial de Ciência, Engenharia e Tecnologia confirmam que a combinação de ultrassom com estruturas de célula aberta pode aumentar os coeficientes globais de transferência de calor em até 38%, fortalecendo o caso de aplicação.

As espumas de célula fechada mantêm relevância onde a flutuabilidade, a resistência à infiltração e o desempenho de compressão em colisão predominam. Anteparas aeronáuticas e módulos de flutuabilidade offshore dependem de células herméticas para evitar alagamento. Os fornecedores agora oferecem laminados híbridos que combinam um núcleo de célula aberta com uma pele de célula fechada, equilibrando desempenho térmico, mecânico e de impermeabilidade em um único painel.

Por Material: Liderança do Alumínio Enfrenta Competição Emergente

Com 56,55% de participação em 2025, o alumínio ancora a maioria das implantações em mobilidade e aeroespacial graças a uma favorável relação resistência-peso e facilidade de reciclagem. A fatia de alumínio do tamanho do mercado de espuma metálica deve expandir a um CAGR de 4,97% até 2031, apoiada por reformas de cabines de aeronaves e redesenhos de chassi de veículos elétricos que substituem chapas estampadas. Ligas de alumínio de altíssima resistência infundidas com metais de transição ampliam a vida útil à fadiga, desbloqueando zonas de maior carga, como zonas de amortecimento de carcaças de baterias.

As espumas de cobre servem a dissipadores térmicos em eletrônicos onde a condutividade supera as penalidades de massa, enquanto as espumas de níquel se destacam em células de combustível de hidrogênio e linhas de processo em alta temperatura. As variantes de magnésio e aço atendem às aplicações marítimas e de blindagem contra explosão, respectivamente. A dinâmica de substituição de materiais depende dos spreads de preço das ligas; à medida que o alumínio se estreita, os OEMs podem adotar inserções de espuma de cobre apesar do custo, em aplicações críticas de resfriamento. Os fornecedores especializados, portanto, diversificam seus portfólios de pó para proteger o risco de commodities e preservar a continuidade de pedidos.

Por Processo de Fabricação: Metalurgia do Pó Lidera Apesar do Crescimento da Fabricação Aditiva

As rotas de metalurgia do pó (MP) capturaram 54,80% da receita de 2025, aproveitando décadas de conhecimento em sinterização transposto da metalurgia do pó convencional para formatos celulares. O ferramental de MP amortiza rapidamente em peças de alto volume, como absorvedores de energia automotivos, entregando economias unitárias favoráveis. Quadris e placas cranianas com topologia otimizada se beneficiam de gradientes de reticulado inatingíveis por moldes, ilustrando como a impressão 3D amplia o espaço prático de design no mercado de espuma metálica.

A espumação por fusão permanece importante para grandes tarugos onde o controle de porosidade por MP é difícil, como defensores de navios flutuantes. A deposição química de vapor e a eletrodeposição visam espessuras de parede ultrafinas necessárias em dissipadores de calor de microcanais para aviônicos de satélites. Os processos híbridos agora fundem núcleos de MP com películas impressas a laser em uma única célula de produção, comprimindo os prazos de entrega para execuções de protótipos. Essa convergência recapitaliza as instalações legadas ao incorporar controles digitais sobre fornos e prensas estabelecidos.

Por Aplicação: Dominância Automotiva Desafiada por Setores Emergentes

As aplicações automotivas representaram 37,92% do tamanho do mercado de espuma metálica em 2025, lideradas por longarinas de para-choques, suportes de baterias e amortecedores de NVH que exploram a absorção de energia celular. A penetração global de veículos elétricos alimenta a demanda incremental por espumas de alumínio e cobre, enquanto o aliviamento de peso de veículos a combustão interna continua, preservando uma ampla base de clientes.

Outras aplicações, agrupando células de combustível de hidrogênio, resfriadores marítimos, implantes biomédicos e dissipadores para data centers, entregam o crescimento mais rápido a um CAGR de 5,07% até 2031. O aumento é parcialmente regulatório: o pacote Fit-for-55 da Europa favorece caminhões movidos a hidrogênio, e hospitais em todo o mundo instalam espaçadores de joelho de titânio poroso que reduzem drasticamente as cirurgias de revisão. O setor aeroespacial, embora menor em volume, mantém margens premium porque os processos de certificação protegem os titulares. Os usuários de máquinas industriais instalam espumas de cobre no interior de alojamentos de servo-drives de alto desempenho para controlar gradientes térmicos, reforçando um perfil de demanda diversificado que protege o mercado de espuma metálica de oscilações em um único setor.

Análise Geográfica

A Ásia-Pacífico respondeu por 44,10% da receita global em 2025. A expansão das gigafábricas em Guangdong, aliada aos núcleos de reticulado usinados com precisão do Japão para propulsores de satélites, sustenta um CAGR regional de 5,03% até 2031. As economias da ASEAN, notadamente o Vietnã e a Tailândia, atraem a relocalização da montagem de eletrônicos, criando nova demanda por espumas de cobre de célula aberta em racks de servidores. Os conglomerados sul-coreanos investem em capacidade de espuma de níquel voltada para caminhões movidos a hidrogênio, aproveitando subsídios governamentais para amortizar as linhas de eletrodeposição.

A América do Norte é impulsionada por financiamento federal para trocadores de calor de energia nuclear e programas de blindagem de defesa. A Advanced Materials Manufacturing obteve USD 3,1 milhões em subvenções para expandir espumas compósitas à base de níquel para módulos de reatores. O corredor automotivo do México em Coahuila especifica espumas de alumínio para estruturas de peso leve, garantindo diversidade de demanda continental. A CYMAT Technologies do Canadá ganhou um pedido de 21.000 unidades de cilindros SmartMetal para as Forças Armadas Francesas, ilustrando como empresas regionais exportam expertise de nicho para clientes globais.

A Europa enfatiza a sustentabilidade e a engenharia de ponta. Os fornecedores alemães integram núcleos de espuma em painéis sanduíche de fibra de carbono para suportes de veículos elétricos de luxo, alinhando-se ao Mecanismo de Ajustamento Carbônico nas Fronteiras da UE, que favorece insumos de baixas emissões. Os clusters de hidrogênio franceses pilotam dissipadores de calor de espuma de níquel, enquanto startups biomédicas italianas imprimem em 3D reticulados de tântalo para implantes de quadril. Economias em processo de industrialização na América do Sul e no Oriente Médio adotam espumas de alumínio para fachadas de edifícios modulares e equipamentos de dessalinização, contribuindo com volumes incrementais, porém crescentes, para o mercado de espuma metálica.

Cenário Competitivo

O mercado de espuma metálica apresenta fragmentação moderada ancorada por especialistas de médio porte, em vez de conglomerados verticalmente integrados. A CYMAT Technologies utiliza sua tecnologia proprietária de espumação por injeção de gás para atender clientes de defesa, arquitetura e ferroviário, capturando pedidos recorrentes como o programa francês de cilindros SmartMetal. A intensidade competitiva depende da aplicação: as cadeias de valor automotivas apresentam pressão de custo, favorecendo grandes casas de metalurgia do pó que alcançam economias de escala, enquanto os dispositivos biomédicos toleram custos unitários mais elevados em favor da customização, beneficiando impressoras ágeis. Os registros de patentes focam na composição de ligas e no controle do gradiente de poros, servindo como barreiras críticas contra imitadores rápidos.

Líderes da Indústria de Espuma Metálica

Alantum

Aluinvent

CYMAT Technologies Ltd.

ERG Aerospace

Havel metal foam GmbH

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Agosto de 2024: A CYMAT Technologies recebeu o primeiro pedido comercial de 21.000 cilindros de espuma de alumínio estabilizado SmartMetal destinados a munições de defesa não letais para as Forças Armadas Francesas.

- Março de 2024: A ERG Materials and Aerospace apresentou o Duocel — um material de espuma de célula aberta leve, rígido e personalizável com ligamentos sólidos — na AeroMat 2024.

Escopo do Relatório do Mercado Global de Espuma Metálica

O relatório do mercado de espuma metálica inclui:

| Espuma de Célula Aberta |

| Espuma de Célula Fechada |

| Espuma Metálica Estocástica |

| Alumínio |

| Cobre |

| Níquel |

| Outros Materiais (Magnésio, Aço, Ligas) |

| Rota de Metalurgia do Pó |

| Rota de Espumação por Fusão |

| Fabricação Aditiva / Impressão 3D |

| Outros Processos de Fabricação (Deposição Química de Vapor e Eletrodeposição, etc.) |

| Automotivo |

| Aeroespacial |

| Máquinas Industriais |

| Construção |

| Biomédico |

| Outras Aplicações (Marítimo e Ferroviário, Energia e Energia Elétrica, etc.) |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Países da ASEAN | |

| Restante da Ásia-Pacífico | |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Rússia | |

| Países Nórdicos | |

| Restante da Europa | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Oriente Médio e África | Arábia Saudita |

| África do Sul | |

| Restante do Oriente Médio e África |

| Por Tipo | Espuma de Célula Aberta | |

| Espuma de Célula Fechada | ||

| Espuma Metálica Estocástica | ||

| Por Material | Alumínio | |

| Cobre | ||

| Níquel | ||

| Outros Materiais (Magnésio, Aço, Ligas) | ||

| Por Processo de Fabricação | Rota de Metalurgia do Pó | |

| Rota de Espumação por Fusão | ||

| Fabricação Aditiva / Impressão 3D | ||

| Outros Processos de Fabricação (Deposição Química de Vapor e Eletrodeposição, etc.) | ||

| Por Aplicação | Automotivo | |

| Aeroespacial | ||

| Máquinas Industriais | ||

| Construção | ||

| Biomédico | ||

| Outras Aplicações (Marítimo e Ferroviário, Energia e Energia Elétrica, etc.) | ||

| Por Geografia | Ásia-Pacífico | China |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Países da ASEAN | ||

| Restante da Ásia-Pacífico | ||

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Países Nórdicos | ||

| Restante da Europa | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Arábia Saudita | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de espuma metálica?

O tamanho do mercado de espuma metálica foi de USD 113,67 milhões em 2026 e prevê-se atingir USD 139,43 milhões até 2031.

Qual região detém a maior participação do mercado de espuma metálica?

A Ásia-Pacífico liderou com 44,10% de participação de receita em 2025, impulsionada pelos extensos ecossistemas de veículos elétricos e alumínio secundário da China.

Qual segmento de aplicação domina a demanda?

As aplicações automotivas contribuíram com 37,92% do valor de 2025 devido a rigorosos mandatos de aliviamento de peso e segurança em colisões em veículos elétricos e convencionais.

Qual é a velocidade de crescimento da fabricação aditiva dentro do mercado?

Projeta-se que a fabricação aditiva registre um CAGR de 4,74% entre 2026 e 2031, o mais rápido entre as rotas de produção.

Qual é a principal restrição que limita uma adoção mais rápida?

O alto investimento de capital para equipamentos de espumação por fusão e a posterior pós-usinagem de precisão subtraem aproximadamente 1,1 ponto percentual da previsão geral de CAGR.

Página atualizada pela última vez em: