Tamanho e Participação do Mercado de Liga de Titânio

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

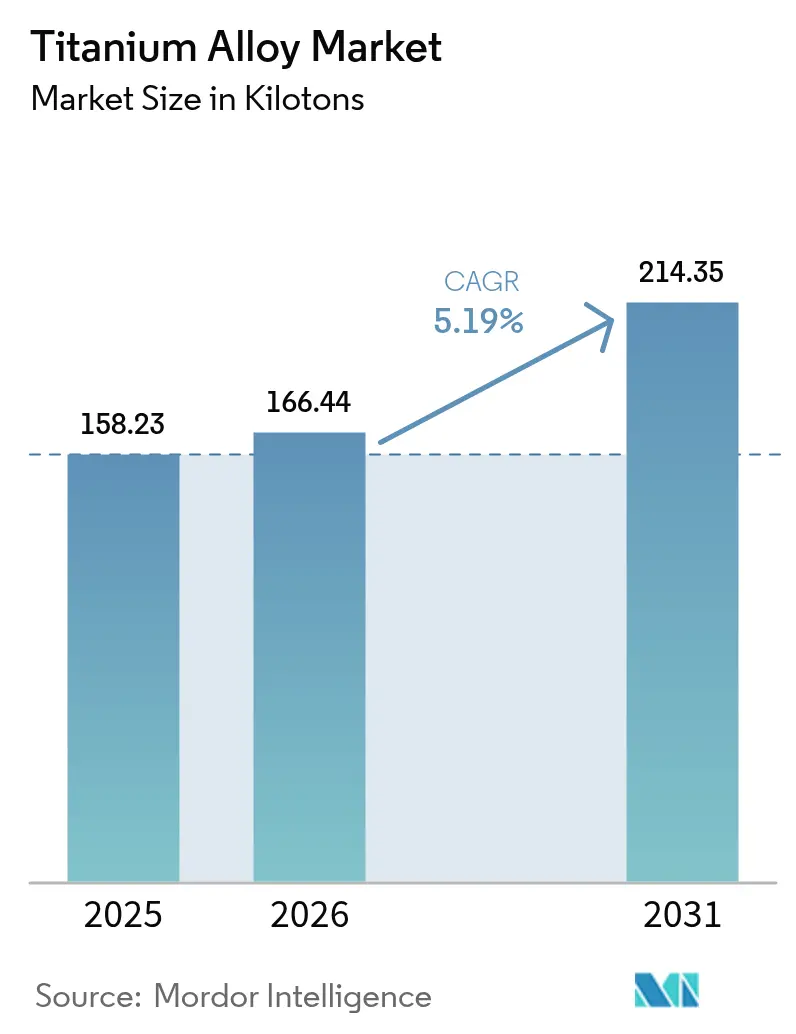

| Volume do Mercado (2026) | 166.44 quilotoneladas |

| Volume do Mercado (2031) | 214.35 quilotoneladas |

| Taxa de crescimento (2026 - 2031) | 5.19% CAGR |

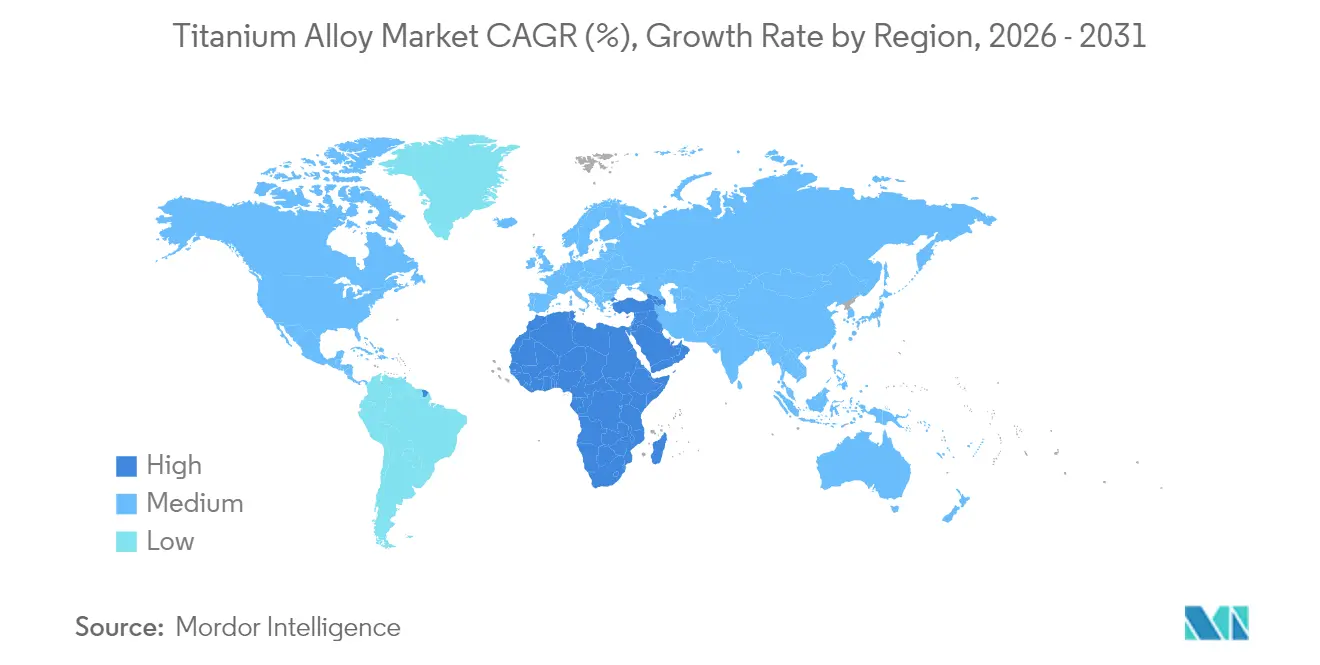

| Mercado de Crescimento Mais Rápido | Oriente Médio e África |

| Maior Mercado | Ásia-Pacífico |

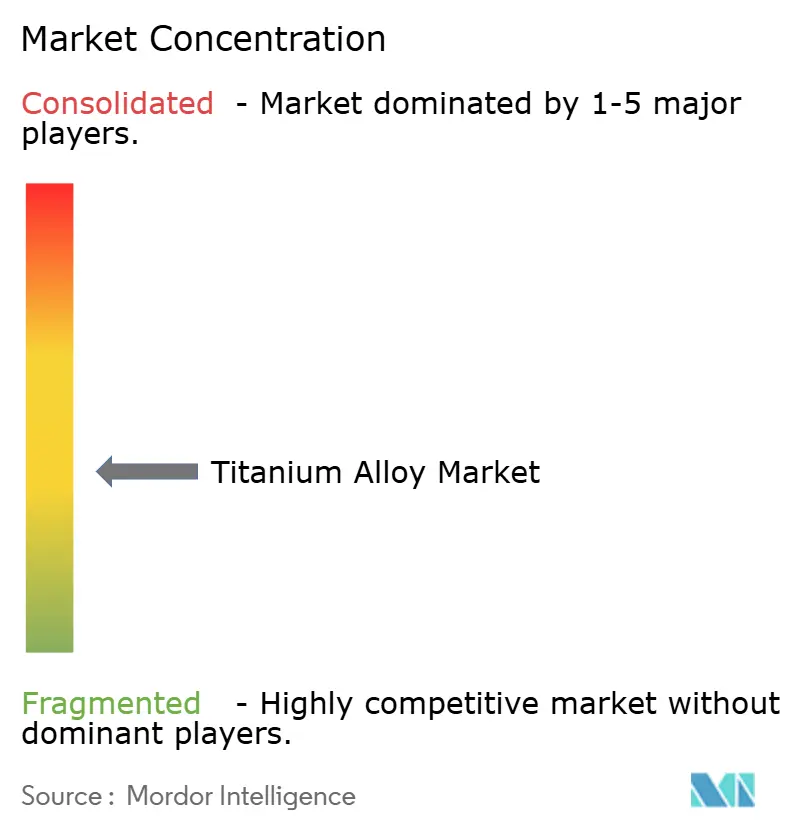

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Liga de Titânio por Mordor Intelligence

O tamanho do Mercado de Liga de Titânio deve crescer de 158,23 quilotoneladas em 2025 para 166,44 quilotoneladas em 2026 e está previsto para atingir 214,35 quilotoneladas até 2031 a um CAGR de 5,19% no período 2026-2031. Carteiras de pedidos consistentes na Boeing e na Airbus, ciclos de aquisição de defesa retomados e uma base de clientes de implantes médicos em expansão sustentam a demanda. O desempenho sustentado depende da elevada relação resistência-peso do titânio, da resistência à corrosão e da biocompatibilidade — características que continuam a superar seu maior custo de produção em aplicações críticas. Os produtores estão ampliando a capacidade de fusão, frequentemente por meio de redução assistida por hidrogênio ou manufatura aditiva, para aliviar os gargalos de fornecimento, enquanto os clientes diversificam as fontes de abastecimento para mitigar riscos geopolíticos. A inovação para redução de custos e a pressão regulatória por aeronaves mais eficientes em combustível reforçam ainda mais a narrativa de crescimento do mercado de liga de titânio.

Principais Conclusões do Relatório

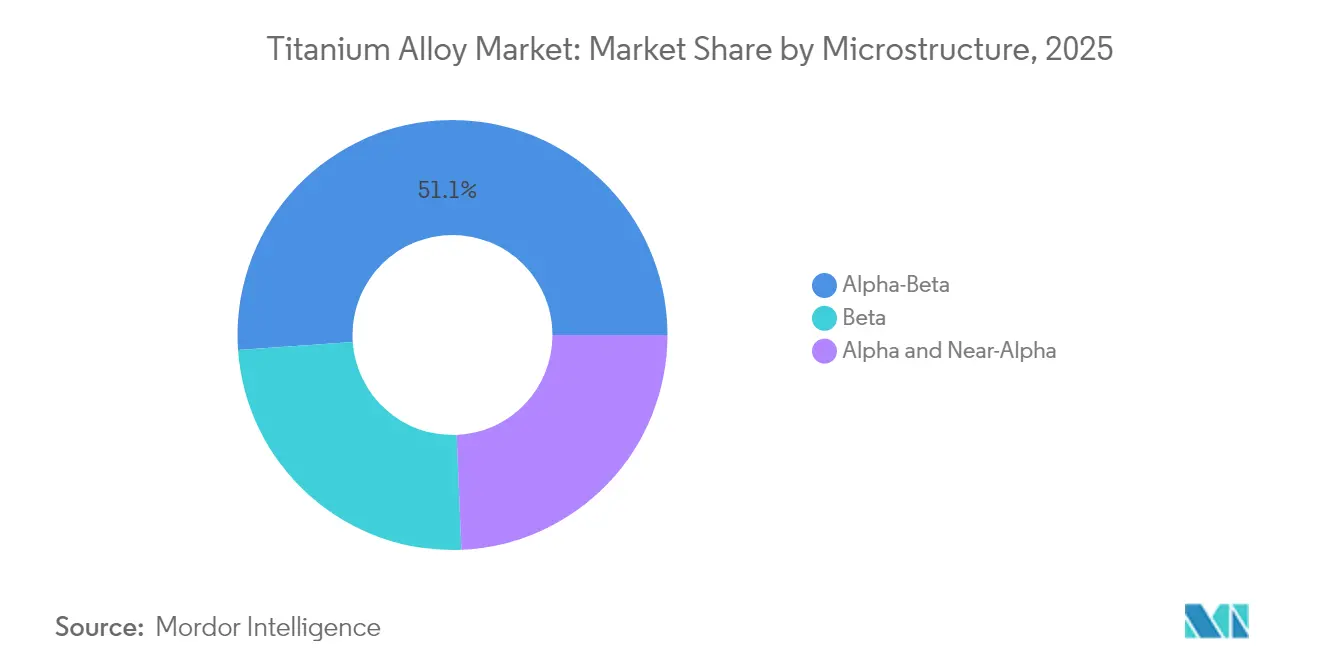

- Por microestrutura, os graus Alfa-Beta lideraram com 51,12% de participação no tamanho do mercado de liga de titânio em 2025; as ligas Beta estão projetadas para expandir a um CAGR de 6,02% até 2031.

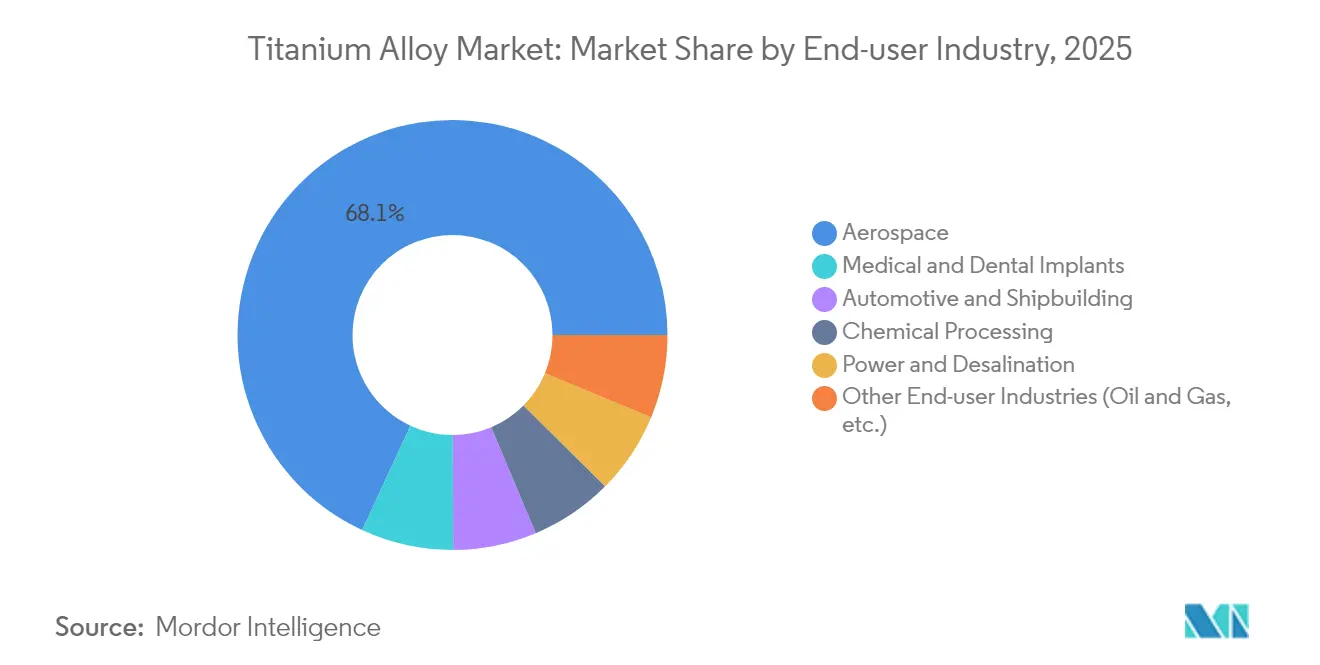

- Por setor de usuário final, o setor aeroespacial deteve 68,10% da participação do mercado de liga de titânio em 2025, enquanto os implantes médicos e dentários avançam a um CAGR de 7,12% até 2031.

- Por geografia, a Ásia-Pacífico deteve 41,02% do mercado de liga de titânio em 2025, enquanto a região do Oriente Médio e África apresenta o crescimento mais rápido, com um CAGR de 5,85% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Liga de Titânio

Análise de Impacto dos Impulsionadores*

| Impulsionadores | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescimento da demanda por estruturas aeroespaciais e de defesa | +1.8% | Global (América do Norte e Europa como núcleo) | Médio prazo (2 a 4 anos) |

| Redução de peso em veículos militares terrestres | +0.9% | América do Norte, Europa e Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Expansão de procedimentos médicos e odontológicos | +1.2% | Global, com maior força na Ásia-Pacífico e no Oriente Médio e África | Curto prazo (≤ 2 anos) |

| Manufatura aditiva desbloqueando novos graus | +0.7% | América do Norte, Europa e Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Adoção de trocadores de calor na economia do hidrogênio | +0.4% | Europa e América do Norte, projetos-piloto na Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento da Demanda por Estruturas Aeroespaciais e de Defesa

Pedidos superiores a 15.000 aeronaves comerciais posicionam o titânio diretamente em componentes estruturais, de trem de pouso e de motor, onde a redução de peso se traduz em economia de combustível. A ATI obteve 66% de sua receita no primeiro trimestre de 2025 do setor aeroespacial e de defesa e firmou um contrato de fornecimento de cinco anos no valor de USD 1 bilhão com a Airbus. A Howmet Aerospace registrou crescimento de 17% nas vendas para a aviação comercial no terceiro trimestre de 2024, impulsionado pela forte demanda por motores. A intensidade de titânio atinge agora de 15% a 25% do peso de um motor a jato, enquanto programas de defesa especificam a liga para furtividade e durabilidade. A diversificação para longe do insumo russo está impulsionando novas parcerias com fornecedores japoneses e do Oriente Médio, reforçando o realinhamento produtivo do mercado de liga de titânio.

Programas de Redução de Peso em Veículos Militares Terrestres

Os planejadores de defesa substituem cada vez mais o aço pelo titânio em blindagens, transmissões e suspensões para aumentar o alcance e a carga útil sem sacrificar a proteção. O prêmio de USD 47,1 milhões concedido pelo Departamento de Defesa dos Estados Unidos à IperionX ressalta um esforço nacional por capacidade de titânio segura e de baixo custo. Os padrões da OTAN que harmonizam as especificações de materiais ampliam a demanda transfronteiriça, e dados de campo mostram economia de combustível de 15% a 20% quando componentes de titânio substituem os de aço. A manufatura avançada reduz as listas de peças, aliviando o ônus de manutenção das frotas de veículos em operação e impulsionando o momentum de longo prazo no mercado de liga de titânio.

Expansão de Procedimentos de Implantes Médicos e Dentários

A biocompatibilidade do titânio o mantém como o metal de escolha para implantes à medida que as populações globais envelhecem. A fusão seletiva a laser agora fornece próteses de joelho, quadril e implantes dentários personalizados com estruturas em treliça que promovem a osseointegração enquanto reduzem o desperdício. Pesquisas em sistemas Ti-Ta-Cu mostram módulos de elasticidade mais próximos ao osso natural, ampliando a aplicabilidade clínica. Os critérios revisados da norma ISO 5832-11:2024 para Ti-6Al-7Nb elevam os padrões de qualidade. O aumento dos volumes cirúrgicos na Ásia-Pacífico e no Oriente Médio e África canaliza demanda constante para o mercado de liga de titânio.

Manufatura Aditiva Desbloqueando Novos Graus

A impressão 3D desbloqueia composições de ligas que antes eram antieconômicas ou impossíveis. Pesquisadores da RMIT produziram um grau 29% mais barato substituindo o vanádio por elementos mais acessíveis, ao mesmo tempo em que melhoraram a resistência. O MIT e a ATI avançaram em estratégias de distorção de rede cristalina para superar o clássico compromisso entre resistência e ductilidade. Melhorias na atomização de pó reduziram o consumo de eletricidade em 50% e o de argônio em 98%, diminuindo os custos unitários. A maior liberdade de design encurta o tempo de lançamento para programas aeroespaciais e médicos, injetando crescimento incremental no mercado de liga de titânio.

Análise de Impacto das Restrições*

| Restrições | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto custo de produção e metalurgia complexa | -1.4% | Global (mais acentuado em mercados emergentes) | Médio prazo (2 a 4 anos) |

| Capacidade global limitada de esponja | -0.8% | América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Dependência geopolítica do insumo russo | -0.6% | América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo de Produção e Metalurgia Complexa

O processo Kroll convencional consome de 11 a 13 MWh por tonelada, tornando o titânio de 3 a 4 vezes mais caro que o alumínio e de 10 a 15 vezes mais caro que o aço. A metalurgia reativa exige atmosferas inertes e fluidos de corte especializados, prejudicando a produtividade na usinagem a jusante. As rotas de redução assistida por hidrogênio prometem temperaturas mais baixas, mas ainda estão em fase pré-comercial. As técnicas da Universidade de Tóquio para remoção de oxigênio por meio de reações com ítrio oferecem potencial de redução de custos, mas a escalonamento industrial ainda levará vários anos. Até que os novos processos amadureçam, os elevados custos de conversão limitam o pleno potencial do mercado de liga de titânio.

Dependência Geopolítica do Insumo Russo

A VSMPO-AVISMA respondia pela maior parte do fornecimento de grau aeronáutico para o Ocidente antes das sanções, forçando os fabricantes de equipamentos originais a buscar alternativas japonesas e do Oriente Médio. As companhias aéreas continuam a aceitar isenções limitadas para contratos legados, refletindo o reduzido número de fornecedores certificados. As reservas estratégicas amortecem o curto prazo, mas novos choques geopolíticos poderiam repercutir rapidamente no mercado de liga de titânio.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Microestrutura: Ligas Beta Impulsionam a Inovação

As ligas Beta estão projetadas para registrar um CAGR de 6,02% até 2031, enquanto os graus Alfa-Beta retiveram 51,12% da participação do mercado de liga de titânio em 2025. A Ti-5553 demonstra superior capacidade de fundição, oferecendo elevadas relações resistência-peso vitais para estruturas de ligação de asas e trens de pouso. Pesquisas em intermetálicos de alta entropia incorporando zircônio e háfnio alcançam limites de escoamento de 1,5 GPa com 8% de deformação plástica, ampliando as opções para aplicações hipersônicas.

As implantações contínuas de manufatura aditiva permitem a produção em forma quase líquida, reduzindo as relações de compra para voo em até 60% e suportando arquiteturas intrincadas de canais de resfriamento em pás de turbina. O tamanho do mercado de liga de titânio das ligas Beta está no caminho certo para encerrar a década com aproximadamente 25% do volume total, sustentado por ganhos sinérgicos na capacidade de atomização de pó e em testes de qualificação para componentes críticos de voo. O interesse paralelo em ligas Alfa e Quase-Alfa para temperaturas acima de 500 °C preserva a demanda em contextos de turbinas a gás e propulsão espacial. À medida que os produtores padronizam os parâmetros de refusão a arco a vácuo, as composições das ligas se estabilizam, aumentando a confiança entre os principais contratantes aeroespaciais e de defesa.

Por Setor de Usuário Final: Aplicações Médicas se Aceleram

O setor aeroespacial manteve 68,10% do mercado de liga de titânio em 2025, mas os implantes médicos estão previstos para o maior crescimento, com um CAGR de 7,12% até 2031. As substituições de quadril e joelho personalizadas estão migrando de programas-piloto para adoção generalizada à medida que os sistemas hospitalares investem em unidades de impressão 3D no ponto de atendimento. Os cirurgiões valorizam a osseointegração do titânio e as baixas taxas de resposta alérgica, garantindo demanda de longo prazo apesar dos prêmios de preço. Os implantes dentários seguem uma trajetória semelhante, impulsionados pela odontologia estética em economias emergentes. A adoção automotiva permanece de nicho, exemplificada pelas bielas Super-TIX da Nippon Steel, que oferecem resistência específica 50% superior à do aço enquanto reduzem a massa rotacional.

Mandatos governamentais mais rígidos sobre emissões de veículos poderiam desbloquear aplicações de mobilidade mais amplas, mas os diferenciais de custo atuais restringem a penetração em larga escala. Enquanto isso, a dominância do titânio em parafusos ortopédicos, placas e gaiolas espinhais se acelera à medida que o acesso à saúde se amplia na Ásia-Pacífico.

Análise Geográfica

A Ásia-Pacífico deteve 41,02% do mercado de liga de titânio em 2025, ancorada pela participação da China de 60% na produção global de metal. No entanto, a lacuna de certificação aeroespacial da região limita a penetração imediata em programas de aeronaves de alto valor. A Índia colabora com a HAL e a DRDO para desenvolver capacidade nacional de esponja, enquanto mineradoras australianas exploram a liga a jusante para capturar margem mais adiante na cadeia de valor. Essas iniciativas sustentam coletivamente ganhos robustos de volume, embora os obstáculos de qualidade permaneçam.

A região do Oriente Médio e África, em expansão a um CAGR de 5,85%, beneficia-se da estratégia de mineração de USD 46 bilhões da Arábia Saudita, que visa elevar a participação do PIB da mineração para 75 bilhões até 2030 e posicionar o reino como fornecedor neutro de titânio. O consumo norte-americano permanece elevado apesar da produção mínima de esponja. O Condado de Cumberland, na Carolina do Norte, garantiu uma planta de USD 867 milhões para reconstruir a capacidade doméstica com redução assistida por hidrogênio, que poderá fornecer 10.000 toneladas anuais quando estiver em plena operação. No Canadá, as operações de ilmenita movidas a energia hidrelétrica do Quebec exploram a integração vertical em esponja de baixo carbono.

Do outro lado do Atlântico, os fabricantes de equipamentos originais europeus equilibram o cumprimento das sanções e a continuidade da produção, impulsionando discussões sobre joint ventures com fornecedores cazaques e japoneses; a Lei de Matérias-Primas Críticas da União Europeia agiliza o licenciamento para projetos de esponja na Noruega e na Espanha. A América do Sul permanece em grande parte exportadora de minério bruto, mas o banco de desenvolvimento estatal do Brasil sinaliza interesse em cofinanciar plantas de liga a jusante próximas às minas de ilmenita existentes. No geral, a mudança nos perfis de fornecimento continua a remodelar o mercado de liga de titânio.

Análise da cadeia de valor

A cadeia de valor de ligas de titânio começa com matérias-primas minerais (ilmenita e rutilo), passa pelo beneficiamento em escória de titânio e TiCl4, e então utiliza a rota Kroll para produzir esponja de titânio. A partir daí, os produtores convertem a esponja em lingote de titânio via fusão primária (VIM/VAR), moldam-na em produtos laminados (chapa, folha, barra, tarugo, fio) e finalizam peças por meio de usinagem, forjamento, fundição e manufatura aditiva (matéria-prima em pó ou fio). As principais restrições tendem a estar upstream na qualidade da matéria-prima da rota de cloreto e na disponibilidade de esponja qualificada para aeroespacial, e midstream na capacidade especializada de fusão e na qualificação. Referências da UE continuam a mostrar o setor aeroespacial como o principal impulsionador do consumo de metal de titânio, o que aumenta os requisitos de qualificação e eleva os custos de mudança ao longo da cadeia.

Movimentos recentes de capacidade e localização mostram como os participantes estão tentando reduzir o risco de fornecimento fora das fontes tradicionais certificadas. Em abril de 2025, o Pangang Group atingiu produção total em uma expansão de 35.000 t de esponja de titânio, elevando a capacidade anual total para mais de 60.000 t e reforçando a integração vertical focada na China. Em dezembro de 2024, a Indian Rare Earths Limited firmou parceria com a UKTMP JSC, do Cazaquistão, para desenvolver capacidade de ilmenita para escória destinada à esponja, e em março de 2025, a PTC Industries (Aerolloy Technologies) colocou em operação um forno VAR de 1.500 t/ano e assinou um acordo de fornecimento de esponja com a Amic Toho Titanium Metal (ATTM) para apoiar a produção de lingotes de grau aeroespacial. No lado downstream, fabricantes de equipamentos originais e fornecedores de nível estão recorrendo mais a rotas de forma quase final (manufatura aditiva e fundição avançada) para melhorar os prazos de entrega e reduzir as taxas de compra-para-voo. Como o material certificado permanece restrito, a reciclagem de sucata e os programas de circuito fechado também estão se tornando mais visíveis no planejamento de qualificação dos clientes.

Cenário Competitivo

O mercado de liga de titânio é moderadamente fragmentado. Os participantes estabelecidos mantêm fossos tecnológicos e contratuais, mas o campo está longe de ser oligopolístico. A ATI concluiu uma expansão plurianual que eleva a capacidade de fusão de titânio em 80% até 2025, ancorando contratos de longo prazo com a Airbus e a Boeing. Fusões e joint ventures especializadas visam à integração vertical. Fornecedores de pó fazem parceria com os principais contratantes aeroespaciais para reciclagem em circuito fechado, enquanto fabricantes de equipamentos originais de implantes médicos investem em fazendas de impressão cativas para garantir o fornecimento de pó. A intensidade competitiva, portanto, permanece moderada, com patentes de processo, qualificação de clientes e escala de capacidade servindo como principais diferenciais no mercado de liga de titânio.

Líderes do Setor de Liga de Titânio

ATI

Howmet Aerospace

PJSC VSMPO-AVISMA Corporation

TIMET (Precision Castparts Corp.)

Toho Titanium Co., Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

O espaço em branco de curto prazo está ligado à redução dos ciclos de qualificação até a produção para estruturas aeroespaciais, além de reduzir a penalidade de material associada ao forjamento e à usinagem tradicionais. Em abril de 2026, a GKN Aerospace e o U.S. Air Force Research Laboratory lançaram o programa TITAN-AM, de 8,4 milhões de dólares, para industrializar a deposição de metal a laser à base de fio para componentes estruturais aeroespaciais, o que indica uma mudança de demonstradores para janelas de processo repetíveis. Em maio de 2026, a Norsk Titanium delineou uma abordagem para incorporar máquinas de Deposição de Plasma Rápida em instalações da Airbus, começando pelo local de Varel, na Alemanha, refletindo um modelo em que a capacidade de forma quase final em titânio se aproxima da montagem final e da logística dos fornecedores.

A localização da cadeia de suprimentos e a capacidade de conversão downstream também podem se traduzir em oportunidades para compradores onde os insumos qualificados para aeroespacial e as etapas de conversão são restritos. Em julho de 2025, a ATI expandiu seu acordo de fornecimento de titânio de longo prazo com a Boeing para incluir chapa de titânio laminada plana de sua unidade em Pageland, Carolina do Sul, apoiando um movimento para maior disponibilidade doméstica de chapas para aplicações de fuselagem e adjacentes a motores. Na Europa, o financiamento visa reduzir a dependência de conversão externa em grande escala: em julho de 2025, a Aubert and Duval garantiu 51,1 milhões de euros em financiamento apoiado pelo Estado para uma nova prensa de forjamento de 6.000 toneladas em Pamiers, abordando um ponto de estrangulamento de conversão para peças críticas de titânio. Esforços de nova entrada em polos de fornecimento emergentes acrescentam mais espaço em branco, incluindo o projeto Bahrain Titanium (BTI), anunciado com um plano em etapas (4.000 t/ano de placas comercialmente puras, seguidas de 10.000 t/ano de tarugos de liga de titânio), que daria a compradores aeroespaciais, de defesa e industriais opções adicionais de fornecimento não tradicional, uma vez qualificados.

Desenvolvimentos recentes do setor

- Junho de 2026: a ATI estendeu seu acordo com a BWX Technologies sob um arranjo estratégico de materiais de cinco anos que apoia o U.S. Naval Nuclear Propulsion Program até 2030. O escopo inclui titânio entre outros materiais avançados, reforçando a visibilidade da demanda ligada à defesa e o planejamento de longo prazo para capacidade de fusão e conversão.

- Fevereiro de 2026: a JX Advanced Metals anunciou um acordo de troca de ações para adquirir a Toho Titanium Co., Ltd. como subsidiária integral, com data efetiva de 1º de junho de 2026. A consolidação estreita a integração entre materiais de titânio upstream e as necessidades dos clientes downstream, com potencial para simplificar prioridades de investimento e qualificação dentro do grupo combinado.

- Julho de 2024: pesquisadores do MIT e a ATI Specialty Materials divulgaram desenvolvimentos de ligas de titânio destinados a superar o tradicional trade-off entre resistência e ductilidade por meio de composição e processamento direcionados. O trabalho apoia um pipeline mais amplo de ligas de maior desempenho para aplicações aeroespaciais e outras aplicações críticas em que propriedades e fabricabilidade são conjuntamente restritas.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e abrangência do mercado

Para esta metodologia, o mercado de ligas de titânio é contabilizado como a demanda e a oferta de materiais de liga de titânio vendidos em formas padrão de produto (como produtos laminados, fundidos e pós) em setores de uso final no mundo todo, medido como volume expedido/consumido.

Exclusões de escopo: excluímos titânio comercialmente puro, esponja de titânio negociada como commodity independente, pigmento de dióxido de titânio e produtos finais acabados que meramente contêm peças de liga de titânio.

Visão geral da segmentação

- Por Microestrutura

- Alfa e Quase-Alfa

- Alfa-Beta

- Beta

- Por Setor de Usuário Final

- Aeroespacial

- Automotivo e Construção Naval

- Processamento Químico

- Energia e Dessalinização

- Implantes Médicos e Dentários

- Outros Setores de Usuário Final (Petróleo e Gás, etc.)

- Geografia

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- Restante da Ásia-Pacífico

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Rússia

- Restante da Europa

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- Oriente Médio e África

- Arábia Saudita

- África do Sul

- Restante do Oriente Médio e África

- Ásia-Pacífico

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

A pesquisa documental é usada para estabelecer a base factual do modelo, antes da aplicação de quaisquer premissas. Recorremos a fontes públicas como o USGS para o contexto de fornecimento de titânio, o UN Comtrade para fluxos comerciais, a IEA para indicadores de energia elétrica que afetam a demanda industrial, e a FAA e a EASA para sinais de produção e frota de aeronaves que influenciam a demanda aeroespacial.

Além disso, foram revisados relatórios corporativos e apresentações a investidores para entender adições de capacidade, mudanças no mix de ligas e cronogramas de expansão, que são então refletidos como restrições no lado da oferta. Bancos de dados de patentes e periódicos científicos revisados por pares também foram analisados para entender para onde estão evoluindo os graus de liga e as rotas de processamento, o que ajuda a verificar o ritmo de adoção em usos médicos e industriais. Para atividade de negociações e visibilidade de embarques, também consultamos uma assinatura paga focada em embarques de importação e exportação, mas apenas como verificação e não como fonte única de verdade. As fontes documentais citadas aqui são ilustrativas, e muitas outras referências públicas foram usadas para coletar, verificar cruzadamente e esclarecer os dados.

Entrevistas e pesquisas primárias

O trabalho primário foi usado para testar o modelo onde os dados públicos são atrasados ou reportados em nível agregado. Conversamos com participantes de produção, conversão e distribuição de ligas, e também incluímos compradores e partes interessadas técnicas de aplicações aeroespaciais, médicas, de processamento químico e relacionadas à energia para confirmar tendências de volume, preferências de liga e lógica de precificação.

A cobertura foi equilibrada entre APAC, EMEA e Américas para que as mudanças no mix regional, os ciclos de qualificação e as alterações nos prazos de entrega fossem refletidos de forma consistente, e então nossas premissas foram ajustadas onde vários respondentes apontaram a mesma variação.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Posição do respondente | Região |

|---|---|---|

| Nível superior: 38% | CXOs: 14% | APAC: 51% |

| Nível médio: 47% | Líderes funcionais/de unidade: 40% | EMEA: 31% |

| Players menores: 15% | Gerentes: 46% | Américas: 18% |

Dimensionamento e previsão de mercado

O dimensionamento foi construído usando uma abordagem top-down em que os cronogramas de produção e entrega de aeronaves, o crescimento de procedimentos com implantes médicos e a demanda por equipamentos industriais resistentes à corrosão são traduzidos em um pool de demanda por ligas, que é então reconciliado com a disponibilidade de oferta regional e os movimentos comerciais. Para manter os números realistas, os resultados foram corroborados com aproximações bottom-up seletivas, como consolidações de volume de produtores e conversores amostrados, verificações de canal com distribuidores e verificações simples de volume por rendimento de conversão típico.

Alguns insumos que importaram no modelo foram as taxas de construção aeroespacial e o momento de liberação da carteira de pedidos, o ritmo de aquisições de defesa, a mudança no mix entre ligas alfa, alfa-beta e beta em aplicações-chave, os rendimentos de conversão da fusão ao produto laminado e a dependência regional de importação para formas semiacabadas de liga de titânio. Onde a cobertura bottom-up estava incompleta, as lacunas foram tratadas usando taxas de penetração conservadoras por uso final e, em seguida, reverificando os totais em relação a balanços comerciais e sinais de utilização de capacidade.

Para a previsão, usamos análise de cenários ancorada em fatores de demanda de uso final, seguida de suavização para evitar saltos irrealistas de ano a ano. Os casos de demanda foram refinados usando o que os entrevistados compartilharam sobre prazos de qualificação, aumento de nova capacidade de fusão e o ritmo de normalização da cadeia de suprimentos, e então um único caso-base foi selecionado para a perspectiva publicada.

Validação de dados e ciclo de atualização

Os resultados são validados por meio de múltiplas verificações, de modo que um insumo ruidoso não determine o número final. Comparamos os totais com sinais independentes, como direção do comércio regional, adições de capacidade declaradas e indicadores de produção de uso final, e então qualquer variação significativa é investigada e corrigida com um motivo claro registrado no modelo.

Antes da aprovação final, o trabalho é revisado em etapas, começando com verificações de consistência em unidades, definições e divisões regionais, seguidas de uma revisão interna da lógica das premissas e da variação ano a ano. Se surgir uma incompatibilidade ou ocorrer um evento material (por exemplo, uma grande mudança de capacidade ou uma revisão abrupta de entregas aeroespaciais), os especialistas são recontatados para que o conjunto de premissas seja atualizado. Os relatórios são atualizados anualmente, e uma verificação final antes da entrega é feita para que os clientes recebam a visão mais atualizada.

Dimensionamento do mercado de ligas de titânio pela Mordor Intelligence em comparação com outras estimativas publicadas

É comum observar tamanhos de mercado diferentes para ligas de titânio porque os pesquisadores nem sempre contam a mesma coisa, mesmo quando o título parece idêntico. As maiores diferenças normalmente vêm do fato de um estudo contar valor ou volume, quais formas de produto são incluídas e como as premissas de preço são atualizadas ao longo dos anos.

Ao acompanhar sinais de demanda de uso final e reconciliá-los com verificações de comércio e capacidade, a Mordor Intelligence mantém a estimativa de ligas de titânio vinculada aos volumes de material expedido, enquanto muitos estudos externos expressam o mercado em dólares americanos e também podem misturar produtos de titânio adjacentes ou diferentes formatos.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 166,44 bilhões de dólares (2026) | |

| Consultoria Global A | 5,40 bilhões de dólares (2025) | Reportado em termos de valor em dólares americanos, que pode variar principalmente devido a premissas de preço e câmbio, e o escopo pode incluir pools mais amplos de receita de ligas de titânio além dos totais de volume expedido. |

| Editora do Setor B | 6,90 bilhões de dólares (2025) | Utiliza uma definição baseada em valor e, com frequência, conta formas adicionais de produto, como pós e fundidos, com pontos de preço diferentes, o que pode elevar o total em comparação com um critério estritamente baseado em volume. |

A tabela mostra que a maior dispersão vem da escolha de unidade e dos limites de escopo, e não do fato de um dos lados estar simplesmente certo ou errado. Quando o mercado é modelado a partir de fatores de demanda observáveis e depois verificado em relação a restrições de oferta e comércio, o número final se torna mais fácil de repetir, explicar e atualizar conforme surgem novos sinais.

Principais Questões Respondidas no Relatório

Qual é o tamanho do mercado de liga de titânio em 2026 e qual CAGR é esperado até 2031?

O tamanho do mercado de liga de titânio é de 166,44 quilotoneladas em 2026 e está previsto para crescer a um CAGR de 5,19%, atingindo 214,35 quilotoneladas até 2031.

Qual segmento de aplicação está se expandindo mais rapidamente?

Os implantes médicos e dentários apresentam o crescimento mais rápido, projetado a um CAGR de 7,12% até 2031, devido ao aumento dos volumes cirúrgicos e às soluções personalizadas impressas em 3D.

Qual segmento de microestrutura detém a maior participação atualmente?

Os graus Alfa-Beta lideram, respondendo por 51,12% da participação do mercado de liga de titânio em 2025, graças ao equilíbrio entre resistência e conformabilidade para estruturas aeroespaciais.

Qual região deve registrar o maior crescimento?

A região do Oriente Médio e África está prevista para ser a geografia de crescimento mais rápido, com um CAGR de 5,85%, impulsionada pelos investimentos sauditas em mineração e pelo posicionamento como fornecedor neutro.

Qual é o principal desafio do lado da oferta enfrentado pelos produtores de titânio?

A capacidade limitada de esponja qualificada para o setor aeroespacial e os altos custos de energia do processo Kroll restringem a produção, criando um gargalo de fornecimento para a produção de ligas a jusante.

Página atualizada pela última vez em: