Tamanho e Participação do Mercado de Encapsulamento de Filme Fino

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

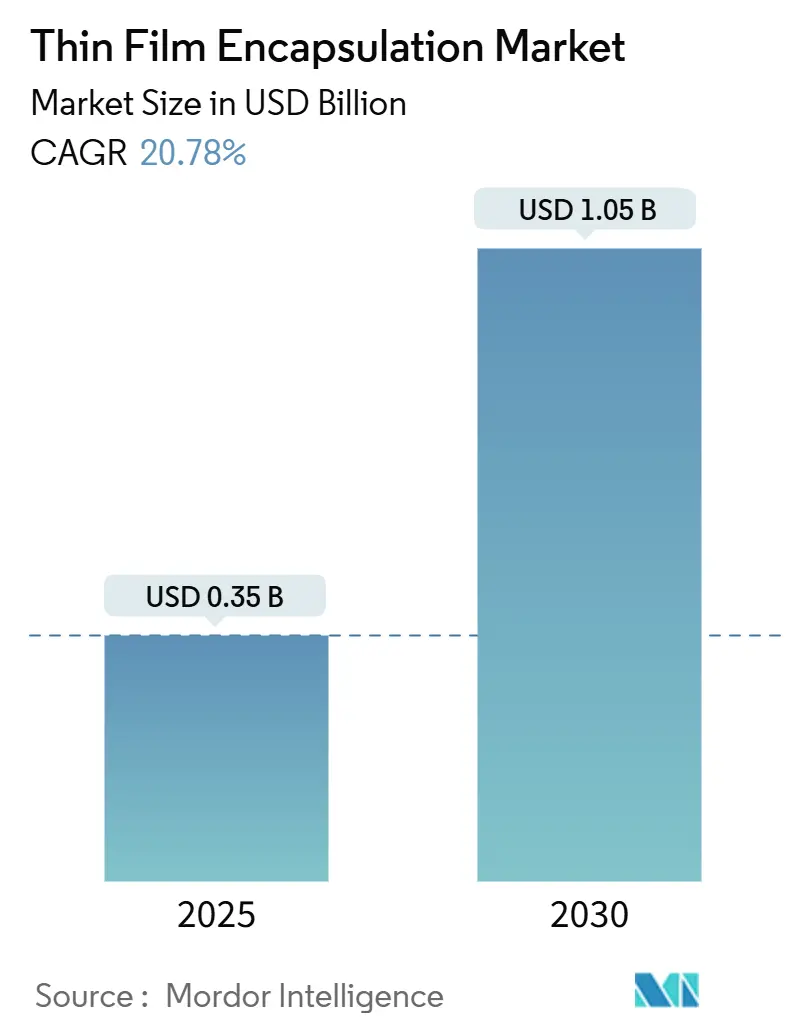

| Tamanho do Mercado (2025) | 0.35 Bilhões de dólares |

| Tamanho do Mercado (2030) | 1.05 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 20.78% CAGR |

| Mercado de Crescimento Mais Rápido | Oriente Médio e África |

| Maior Mercado | Ásia-Pacífico |

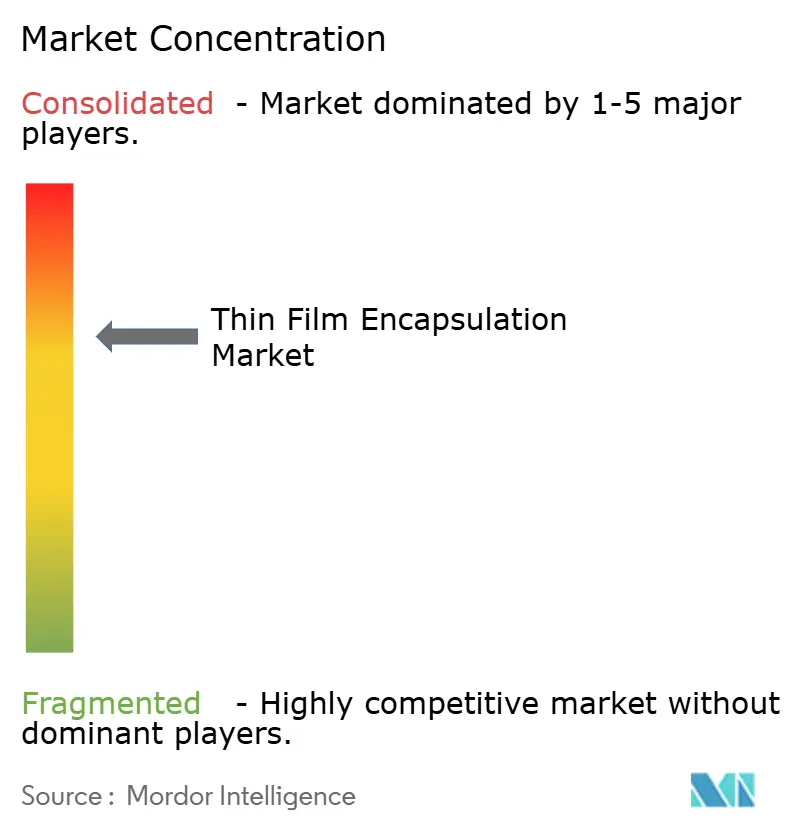

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Encapsulamento de Filme Fino pela Mordor Intelligence

O tamanho do mercado de encapsulamento de filme fino foi avaliado em USD 0,35 bilhão em 2025 e está previsto para atingir USD 1,05 bilhão até 2030, refletindo uma robusta CAGR de 20,78%. A adoção rápida de displays OLED flexíveis, a demanda crescente por dispositivos de consumo dobráveis e adições agressivas de capacidade na Ásia-Pacífico mantiveram a trajetória de crescimento acentuada. Os fabricantes estão priorizando barreiras de deposição de camada atômica (ALD) que alcançam taxas de transmissão de vapor d'água abaixo de 10⁻⁶ g/m²/dia, permitindo maior vida útil dos dispositivos enquanto preservam a flexibilidade do fator de forma. Mandatos automotivos para displays curvos de cabine e certificação médica de filmes ALD rolo-a-rolo estão ampliando o escopo de aplicação, mesmo com escassez de precursores e linhas ALD Gen-6 intensivas em capital apresentando ventos contrários. A intensidade competitiva está aumentando à medida que empresas chinesas, impulsionadas por subsídios "New Display", ampliam a produção e corroem a dominância coreana.[1]Chae-Yeon Kim, "Samsung ups smaller OLED workforce to fend off Chinese rivals," KED Global, kedglobal.com

Principais Conclusões do Relatório

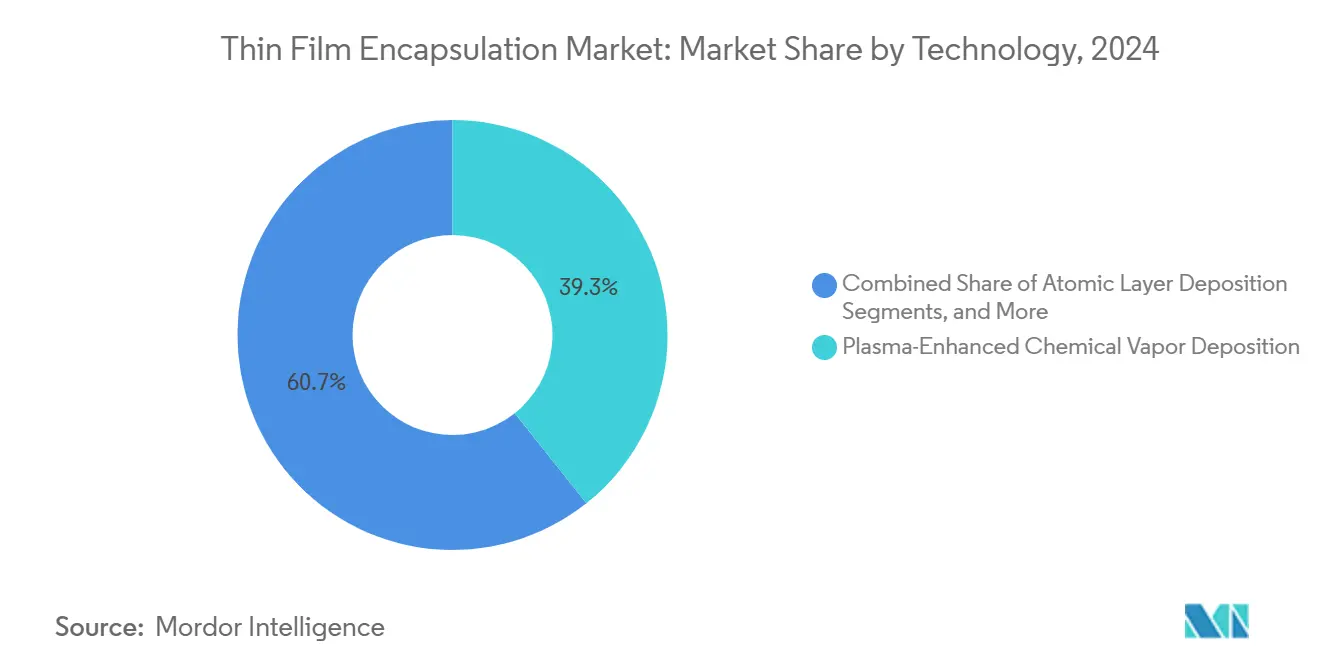

- Por tecnologia, a deposição química de vapor assistida por plasma liderou com 39,3% da participação do mercado de encapsulamento de filme fino em 2024, enquanto ALD está avançando a 26,4% CAGR até 2030.

- Por estrutura de camada, barreiras híbridas multicamada representaram 47,3% do tamanho do mercado de encapsulamento de filme fino em 2024; soluções de camada única estão se expandindo a 29,1% CAGR.

- Por aplicação, displays OLED flexíveis detiveram 61,4% da participação de receita em 2024, enquanto displays automotivos e iluminação registram a mais rápida CAGR de 32,8% até 2030.

- Por tipo de equipamento de deposição, sistemas PECVD em cluster capturaram 46,3% da participação do tamanho do mercado de encapsulamento de filme fino em 2024; reatores ALD marcam a mais rápida CAGR de 34,2%.

- Por setor de uso final, eletrônicos de consumo dominaram com participação de 74,5% em 2024, enquanto saúde e wearables registraram CAGR de 31,2% até 2030.

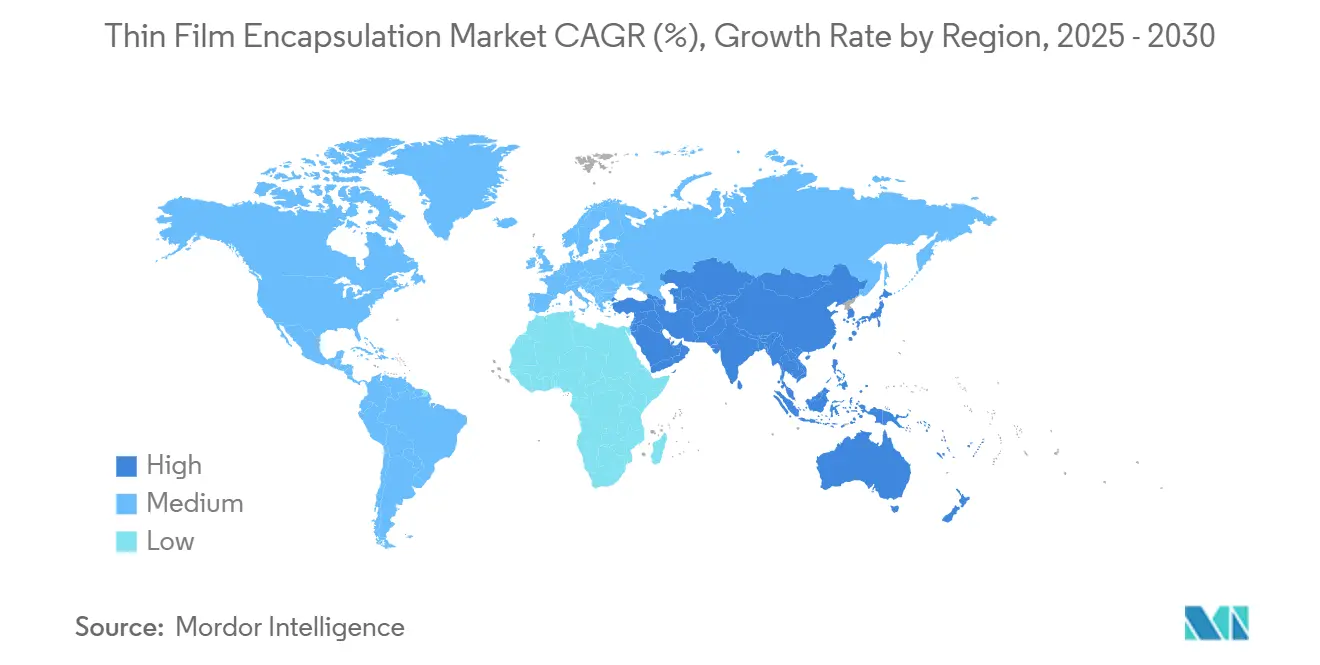

- Por geografia, Ásia-Pacífico comandou 69,5% da participação do mercado de encapsulamento de filme fino em 2024; a região do Oriente Médio e África está projetada para subir a 27,2% CAGR entre 2025-2030.

Tendências e Insights do Mercado Global de Encapsulamento de Filme Fino

Análise de Impacto dos Direcionadores*

| Direcionador | (~) % Impacto na Previsão CAGR | Relevância Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Expansões de capacidade AMOLED na Coreia do Sul e China | +5.2% | Ásia-Pacífico, transbordamento para América do Norte | Médio prazo (2-4 anos) |

| Mandatos de display curvo automotivo na UE e AN | +4.8% | Europa, América do Norte | Médio prazo (2-4 anos) |

| ALD rolo-a-rolo desbloqueando wearables médicos certificados | +3.9% | Global, adoção inicial na América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Impulso BIPV carbono neutro da UE impulsionando barreiras inorgânicas | +2.6% | Europa, transbordamento para América do Norte | Longo prazo (≥ 4 anos) |

| ALD de baixa temperatura premiado pela SID habilitando dobráveis | +2.4% | Global, adoção inicial na Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Subsídios "New Display" da China cobrindo CapEx de encapsulamento | +2.1% | Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Expansões de capacidade AMOLED na Coreia do Sul e China estão alimentando pedidos de ferramentas ALD-TFE

A Samsung Display alocou USD 3 bilhões para uma linha OLED IT de 8,6ª geração visando produção em 2026, enquanto a BOE comprometeu USD 8,7 bilhões para uma planta comparável. Estes projetos multiplicaram pedidos de compra para ferramentas de encapsulamento ALD porque a tecnologia oferece barreiras uniformes e livres de furos em baixas temperaturas, uma necessidade para painéis IT e automotivos de próxima geração. A competição intensificada reviveu a liderança de embarque coreana, mas simultaneamente ampliou a demanda ALD em fundições da Ásia-Pacífico.

Mandatos de display curvo automotivo na UE e América do Norte

Orientação regulatória favorecendo clusters de instrumentos contínuos desencadeou design-ins acelerados de dashboards OLED curvos. Estes módulos precisam de pilhas de encapsulamento que resistam à vibração, exposição UV e ciclos de -40 °C. A adoção da Samsung de OLED tandem com barreiras avançadas de umidade exemplificou a mudança, posicionando a empresa para capturar receita já que o gasto total em display automotivo está previsto para superar vendas de painel de monitor até 2026.

ALD rolo-a-rolo desbloqueando wearables médicos certificados

Linhas web piloto alcançaram taxas de transmissão de vapor d'água no limite de detecção a velocidade de revestimento de 0,25 m/min, permitindo têxteis que permanecem operacionais após dobrar, lavar e contato prolongado com a pele. Tal desempenho satisfez vias de aprovação médica global, abrindo produção em massa de e-têxteis para monitoramento contínuo de sinais vitais.

Impulso BIPV carbono neutro da UE impulsionando barreiras inorgânicas

A Agenda de Pesquisa e Inovação Estratégica da UE priorizou fotovoltaicos integrados a edifícios de longa duração, forçando fabricantes de módulos a adotar barreiras inorgânicas baseadas em ALD que garantem vida útil de 25 anos contra estresse de umidade e UV. A demanda por revestimentos transparentes e duráveis está consequentemente aumentando na cadeia de suprimentos de construção da Europa.

Análise de Impacto das Restrições*

| Restrição | (~) % Impacto na Previsão CAGR | Relevância Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Alto CapEx de linhas cluster ALD Gen-6 | -3.1% | Global, mais alto em mercados emergentes | Médio prazo (2-4 anos) |

| Falhas de confiabilidade sob ciclos automotivos de −40 °C | -2.3% | Europa, América do Norte | Curto prazo (≤ 2 anos) |

| Competição de vidro flexível ultrafino | -1.8% | Global | Longo prazo (≥ 4 anos) |

| Gargalos de fornecimento de precursor (ex.: DEZ) | -1.5% | Global, mais alto na Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Alto CapEx de linhas cluster ALD Gen-6

Pilhas ALD de próxima geração demandam mais de USD 100 milhões por linha, marginalizando produtores de médio porte e desacelerando a difusão de tecnologia. Muitas fábricas asiáticas ainda amortizam ferramentas cluster mais antigas, complicando a economia de upgrade mesmo onde benefícios de rendimento são claros. Esta barreira de custo atrasa a adoção uniforme do melhor encapsulamento de sua classe em todo o mercado de encapsulamento de filme fino.

Falhas de confiabilidade sob ciclos automotivos de −40 °C

Delaminação e propagação de rachaduras em barreiras híbridas permanecem comuns quando painéis enfrentam ciclos térmicos rápidos do calor da cabine ao frio do inverno. Falhas expõem camadas orgânicas à umidade, reduzindo a vida útil do display. Pesquisa e desenvolvimento de materiais em andamento agora integra orgânicos de liberação de estresse, mas a um custo de fabricação premium, moderando a expansão de receita automotiva.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tecnologia: ALD impulsiona integridade de barreira de próximo nível

ALD registrou perspectiva de CAGR de 26,4% enquanto PECVD deteve 39,3% da receita em 2024, ilustrando uma fase de transição dentro do mercado de encapsulamento de filme fino. Filmes ALD alcançaram taxas de vapor d'água a 10⁻⁶ g/m²/dia que estendem a vida útil de OLED e suportam substratos dobráveis.[2]Wei Zhang et al., "Thin Film Encapsulation for OLED via ALD," Journal of Materials Research, cambridge.org ALD rolo-a-rolo atualizou throughput para velocidades de web adequadas para produção de wearables, enquanto ALD espacial está superando limites de tamanho de substrato. PECVD permanece preferido para painéis rígidos necessitando alto volume. VTE e OVPD continuam em pilhas emissivas de nicho onde compatibilidade de material supera extremidade de barreira. Químicas ALD de baixa temperatura premiadas pela SID em 2023 desbloquearam substratos de poliimida para dobráveis em massa, aprofundando a mistura de tecnologia. Consequentemente, fornecedores de ferramentas ALD desfrutam de backlogs de pedidos recordes, elevando ecossistemas de fornecedores regionais em Coreia do Sul, China e Estados Unidos.

O mercado de encapsulamento de filme fino continua a depender de PECVD para SKUs sensíveis ao custo porque os reatores se integram perfeitamente com linhas TFT legadas. Impressão de encapsulamento inkjet, liderada pela Kateeva, diminuiu desperdício de material orgânico e permitiu barreiras padronizadas para mostradores de smartwatch. VTE retém relevância para microdisplays de área pequena onde rendimento de dispositivo supera throughput. Com ALD espacial cruzando 15 substratos gen em testes piloto, o cenário competitivo entre PECVD e ALD deve se apertar, impulsionando pisos de produção híbridos que aproveitam ambos os métodos.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante compra do relatório

Por Estrutura de Camada: híbridos mantêm dominância enquanto camada única surge

Pilhas híbridas combinando parylene C com ALD Al₂O₃ garantiram 47,3% das vendas em 2024, graças a um equilíbrio comprovado de alívio de estresse e bloqueio de umidade. Estas díades alcançaram WVTR sub-10⁵ g/m²/dia enquanto sustentaram ciclos de flexão excedendo 10.000 dobras, uma especificação demandada por smartphones premium. Barreiras de camada única, no entanto, agora registram a mais rápida CAGR de 29,1% porque filmes híbridos misturados com silbione oferecem proteção comparável na metade do comprimento da sequência de deposição, cortando tempo takt para painéis enroláveis.

Multicamadas inorgânicas entregam resistência a oxigênio inigualável mas arriscam formação de rachaduras sob estresse tensivo, limitando adoção em dobráveis. Multicamadas orgânicas se destacam em dobrabilidade ainda raramente alcançam alvos de vida útil sozinhas. Linhas comerciais consequentemente calibram arquitetura de camada por classe de produto: smartphones aceitam díades híbridas, clusters automotivos precisam tampas inorgânicas triplas, enquanto e-têxteis cada vez mais se inclinam para químicas orgânicas avançadas. Fornecedores de componentes respondem com kits de material modulares que harmonizam índice refrativo, módulo e aderência em camadas adjacentes, garantindo confiabilidade de linha além de 90% de rendimento.

Por Aplicação: displays flexíveis prevalecem enquanto veículos aceleram

OLEDs flexíveis capturaram 61,4% da receita de 2024 dentro do mercado de encapsulamento de filme fino. Sua dominância surgiu de grandes lançamentos de smartphones e notebooks que mandataram barreiras sub-10⁵ g/m²/dia sem adicionar espessura volumosa. Dobráveis comerciais estenderam vida útil de painel além de 200.000 aberturas quando emparelhados com díades híbridas, validando prontidão de varejo em massa.

Displays automotivos representam a aplicação mais explosiva com CAGR de 32,8%. Dashboards curvos e módulos HUD transparentes requerem pilhas OLED tandem mais encapsulamento resiliente, um nicho que Samsung, LG Display e BOE perseguiram agressivamente através de contratos de ferramentas sob medida. Integrações MicroLED e quantum-dot estão emergindo; bolsões de encapsulamento produzidos via litografia sem máscara protegem cada subpixel isotropicamente, prometendo clusters 8K HDR para uso AR e cabine. Módulos solares de filme fino, sensores imprimíveis e wearables também absorvem inovação de barreira, mas em volumes absolutos menores.

Por Tipo de Equipamento de Deposição: PECVD cluster retém liderança de volume

Ferramentas PECVD cluster geraram 46,3% das vendas de equipamentos de 2024 devido à sua capacidade de alto throughput e compatibilidade com layouts de fábrica existentes. Load-lock integrado e braços de transferência minimizaram risco de partículas, impulsionando rendimento de painéis para TVs e monitores rígidos. Enquanto isso, reatores ALD expandiram em 34,2% CAGR à medida que designs de reator espacial melhoraram contagens equivalentes de wafer por hora em três vezes, desafiando equações de custo PECVD.

Impressoras de encapsulamento inkjet abordaram desperdício de material depositando orgânicos apenas onde necessário, diminuindo a lista de materiais em linhas de smartwatch. Sistemas de vácuo rolo-a-rolo tornaram-se cruciais para webs de e-têxtil e sensor onde comprimentos de substrato excedem 300 m. Estações de reparo assistidas por laser, embora de nicho, salvaram painéis de grande área defeituosos, melhorando a eficácia geral do equipamento. Fornecedores cada vez mais agrupam análises de software, permitindo manutenção preditiva, elevando expectativas de tempo de atividade em fábricas hipercompetitivas.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante compra do relatório

Por Setor de Uso Final: eletrônicos de consumo dominam, saúde sobe

Smartphones, tablets e notebooks formaram 74,5% da receita do mercado de encapsulamento de filme fino em 2024 à medida que modelos carro-chefe mudaram de AMOLED rígido para flexível. Competição feroz entre OEMs de handset empurrou fabricantes de display a garantir barreiras da melhor classe, reforçando investimentos contínuos em ALD e filmes orgânicos híbridos.

Saúde e wearables, embora menores, observam CAGR de 31,2% porque barreiras ultrafinas permitem patches compatíveis com pele e sensores implantáveis requerendo impermeabilidade sobre vidas de serviço multi-anuais. Adoção automotiva supera o mercado geral de painéis, enquanto módulos de energia renovável se beneficiam de tampas ALD que prolongam confiabilidade externa. Nichos industriais e aeroespaciais especificam as métricas de barreira mais difíceis, frequentemente comandando margens premium e contratos de serviço especializados.

Análise de Geografia

Ásia-Pacífico reteve 69,5% da participação de receita em 2024, impulsionada pelas expansões de fábrica da Coreia do Sul e China e ecossistemas de fornecimento integrados. Incentivos governamentais cobrindo custos de capital de encapsulamento aceleraram instalações de cluster ALD, enquanto players coreanos pivotaram em direção a produtos de alto valor e pilhas tandem para defender margens. Fornecedores regionais de ferramentas e químicos co-localizaram perto de fábricas, encurtando ciclos de qualificação e reforçando dominância em todo o mercado de encapsulamento de filme fino.

Europa registrou ganhos saudáveis construídos sobre demanda automotiva e BIPV. Diretivas rigorosas de segurança veicular da UE aceleraram adoção de cabine OLED curva, e regras de edifícios carbono neutro estimularam uptake de barreira ALD em fachadas solares.[3]European Technology and Innovation Platform for Photovoltaics, "Strategic Research and Innovation Agenda," eera-pv.eu Consórcios de pesquisa avançaram precursores ALD de baixa temperatura, alinhando desempenho com objetivos de economia circular.

O Oriente Médio e África exibiram a mais alta perspectiva de CAGR de 27,2% a partir de uma base pequena, à medida que nações como UAE e Arábia Saudita financiaram clusters de eletrônicos para diversificar suas economias. Climas desérticos rigorosos necessitaram encapsulamento robusto para produtos de display e solares, criando demanda premium por camadas inorgânicas baseadas em ALD. Parcerias de transferência de tecnologia com OEMs asiáticos semearam capacidade local, reduzindo dependência de região única para marcas globais.

América do Norte manteve influência através de liderança em ciência de materiais e exportações de equipamentos apesar da produção limitada de painéis. Mandatos automotivos e pesquisa e desenvolvimento de microLED quantum-dot ancoraram demanda por know-how de barreira especializado, enquanto startups de ALD rolo-a-rolo aproveitaram financiamento de risco para comercializar linhas wearables. Fábricas regionais colaboraram com universidades em controle de processo de machine-learning, melhorando uniformidade e throughput de filmes.

Cenário Competitivo

A concentração do mercado foi moderada à medida que principais fabricantes de painéis na Coreia do Sul e China competiram por participação, ainda empresas ocidentais moldaram inovação de material e ferramenta. Subsídios da China baixaram barreiras de entrada, provocando ondas de capacidade e apertando tempos de lead de equipamentos.

Alianças estratégicas se apertaram: Merck adicionou materiais de silício de baixa temperatura sob seu guarda-chuva liviFlex™ para emparelhar com a nova plataforma de cluster ALD da Applied Materials, permitindo demonstrações conjuntas ferramenta-química em sites de clientes. LG Display fez parceria com uma montadora em dashboards OLED encapsulados personalizados capazes de sobreviver a ciclos de −40 °C, refletindo venda de solução verticalmente integrada.

Receita de espaço em branco emergiu em wearables médicos e óculos AR microLED. Especialistas patentearam bolsões quantum-dot de litografia sem máscara para entregar selagem isotrópica e padronização fina.[4]Resul Ozdemir et al., "Quantum dot patterning and encapsulation," ACS Applied Materials and Interfaces, hal.umontpellier.fr Forge Nano mostrou controles ALD de machine-learning que cortaram tempos de ciclo, um diferenciador para fábricas de alta mistura. À medida que aplicações se diversificam, fornecedores segmentam portfólios por certificação de mercado final, possivelmente aumentando fragmentação mesmo enquanto consolidação de manchete entre fabricantes de painéis tier-one persiste.

Líderes da Indústria de Encapsulamento de Filme Fino

-

Samsung SDI Co.,Ltd.

-

Applied Materials, Inc.

-

Kateeva

-

Veeco Instruments Inc.

-

LG Chem Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Abril 2025: Samsung Display adotou pilhas OLED tandem para painéis automotivos, integrando encapsulamento avançado para estender durabilidade em interiores de carros rigorosos.

- Abril 2025: Visionox destinou USD 690 milhões para um hub de pesquisa e desenvolvimento AMOLED flexível em Kunshan, com investimentos significativos em encapsulamento para linhas AR, VR e automotivas.

- Março 2025: Merck KGaA expandiu liviFlex™ com novas químicas de silício ALD de baixa temperatura visando displays de forma livre.

- Fevereiro 2025: Applied Materials lançou uma ferramenta ALD de alto throughput ajustada para encapsulamento de display flexível.

Escopo do Relatório Global do Mercado de Encapsulamento de Filme Fino

Encapsulamento de Filme Fino é uma tecnologia usada em dispositivos de diodos orgânicos emissores de luz (OLED) como monitores, TVs, laptops, câmeras e lâmpadas para proteger os displays contra o ambiente externo como ar, umidade e água. É um filme multicamada composto de camadas inorgânicas e orgânicas. Estes filmes são altamente rígidos e frágeis por natureza e agem como barreiras sólidas.

O escopo do estudo foca na análise de mercado de Encapsulamento de Filme Fino. O estudo também rastreia os parâmetros-chave do mercado, influenciadores de crescimento subjacentes e principais fornecedores operando na indústria, que suporta as estimativas de mercado e taxas de crescimento durante o período de previsão. O estudo analisa ainda o impacto geral da COVID-19 no ecossistema. O escopo do relatório abrange dimensionamento de mercado e previsão para segmentações.

| Deposição Química de Vapor Assistida por Plasma (PECVD) |

| Deposição de Camada Atômica (ALD) |

| Impressão Inkjet |

| Evaporação Térmica a Vácuo (VTE) |

| Deposição de Fase Vapor Orgânica (OVPD) |

| ALD Rolo-a-Rolo |

| Outras Técnicas Emergentes (Parylene, Sol-Gel) |

| Barreiras Multicamada Inorgânicas |

| Barreiras Multicamada Orgânicas |

| Barreiras Híbridas (Orgânica+Inorgânica) |

| Encapsulamento de Camada Única |

| Displays OLED Flexíveis |

| Fotovoltaicos de Filme Fino |

| Iluminação OLED Flexível |

| Eletrônicos Wearable e Médicos |

| Displays e Iluminação Automotivos |

| Dispositivos Quantum-Dot e MicroLED |

| Sensores Impressos e Dispositivos IoT |

| Sistemas PECVD em Cluster |

| Impressoras de Encapsulamento Inkjet |

| Reatores ALD |

| Sistemas de Vácuo Rolo-a-Rolo |

| Ferramentas de Deposição Assistidas por Laser |

| Eletrônicos de Consumo |

| Energia Renovável |

| Automotivo e Transporte |

| Saúde e Wearables |

| Industrial e Aeroespacial |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Resto da América do Sul | ||

| Europa | Alemanha | |

| França | ||

| Reino Unido | ||

| Itália | ||

| Resto da Europa | ||

| Ásia-Pacífico | China | |

| Coreia do Sul | ||

| Japão | ||

| Índia | ||

| Resto da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Turquia | ||

| Resto do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Resto da África | ||

| Por Tecnologia | Deposição Química de Vapor Assistida por Plasma (PECVD) | ||

| Deposição de Camada Atômica (ALD) | |||

| Impressão Inkjet | |||

| Evaporação Térmica a Vácuo (VTE) | |||

| Deposição de Fase Vapor Orgânica (OVPD) | |||

| ALD Rolo-a-Rolo | |||

| Outras Técnicas Emergentes (Parylene, Sol-Gel) | |||

| Por Estrutura de Camada | Barreiras Multicamada Inorgânicas | ||

| Barreiras Multicamada Orgânicas | |||

| Barreiras Híbridas (Orgânica+Inorgânica) | |||

| Encapsulamento de Camada Única | |||

| Por Aplicação | Displays OLED Flexíveis | ||

| Fotovoltaicos de Filme Fino | |||

| Iluminação OLED Flexível | |||

| Eletrônicos Wearable e Médicos | |||

| Displays e Iluminação Automotivos | |||

| Dispositivos Quantum-Dot e MicroLED | |||

| Sensores Impressos e Dispositivos IoT | |||

| Por Tipo de Equipamento de Deposição | Sistemas PECVD em Cluster | ||

| Impressoras de Encapsulamento Inkjet | |||

| Reatores ALD | |||

| Sistemas de Vácuo Rolo-a-Rolo | |||

| Ferramentas de Deposição Assistidas por Laser | |||

| Por Setor de Uso Final | Eletrônicos de Consumo | ||

| Energia Renovável | |||

| Automotivo e Transporte | |||

| Saúde e Wearables | |||

| Industrial e Aeroespacial | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Resto da América do Sul | |||

| Europa | Alemanha | ||

| França | |||

| Reino Unido | |||

| Itália | |||

| Resto da Europa | |||

| Ásia-Pacífico | China | ||

| Coreia do Sul | |||

| Japão | |||

| Índia | |||

| Resto da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Turquia | |||

| Resto do Oriente Médio | |||

| África | África do Sul | ||

| Nigéria | |||

| Resto da África | |||

Questões-Chave Respondidas no Relatório

O que está impulsionando o crescimento rápido do mercado de encapsulamento de filme fino?

Alta demanda por displays OLED flexíveis, maior adoção automotiva de dashboards curvos e produção crescente de wearables médicos estão juntos empurrando o mercado em direção a uma CAGR de 20,78% até 2030.

Qual segmento de tecnologia está se expandindo mais rapidamente dentro do encapsulamento de filme fino?

Deposição de camada atômica está projetada para crescer a 26,4% CAGR porque entrega barreiras livres de furos em baixas temperaturas adequadas para painéis dobráveis e automotivos.

Quão significativa é a Ásia-Pacífico na fabricação de encapsulamento de filme fino?

Ásia-Pacífico representou 69,5% da receita de 2024, apoiada por fábricas de grande escala na Coreia do Sul e China e incentivos governamentais cobrindo investimentos em equipamentos de encapsulamento.

Por que barreiras de camada única estão ganhando tração apesar da dominância híbrida?

Avanços de materiais como filmes híbridos misturados com silbione alcançam taxas de umidade ultra-baixas enquanto simplificam passos de processo, alimentando uma CAGR de 29,1% para soluções de camada única.

Quais são as principais restrições na adoção de encapsulamento de filme fino em displays automotivos?

O relatório cobre o tamanho histórico do Mercado de Encapsulamento de Filme Fino para os anos: 2019, 2020, 2021, 2022, 2023 e 2024. O relatório também prevê o tamanho do Mercado de Encapsulamento de Filme Fino para os anos: 2025, 2026, 2027, 2028, 2029 e 2030.

Página atualizada pela última vez em: