Tamanho e Participação do Mercado de Embalagem de Semicondutores

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 103.08 Bilhões de dólares |

| Tamanho do Mercado (2031) | 156.41 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 8.70% CAGR |

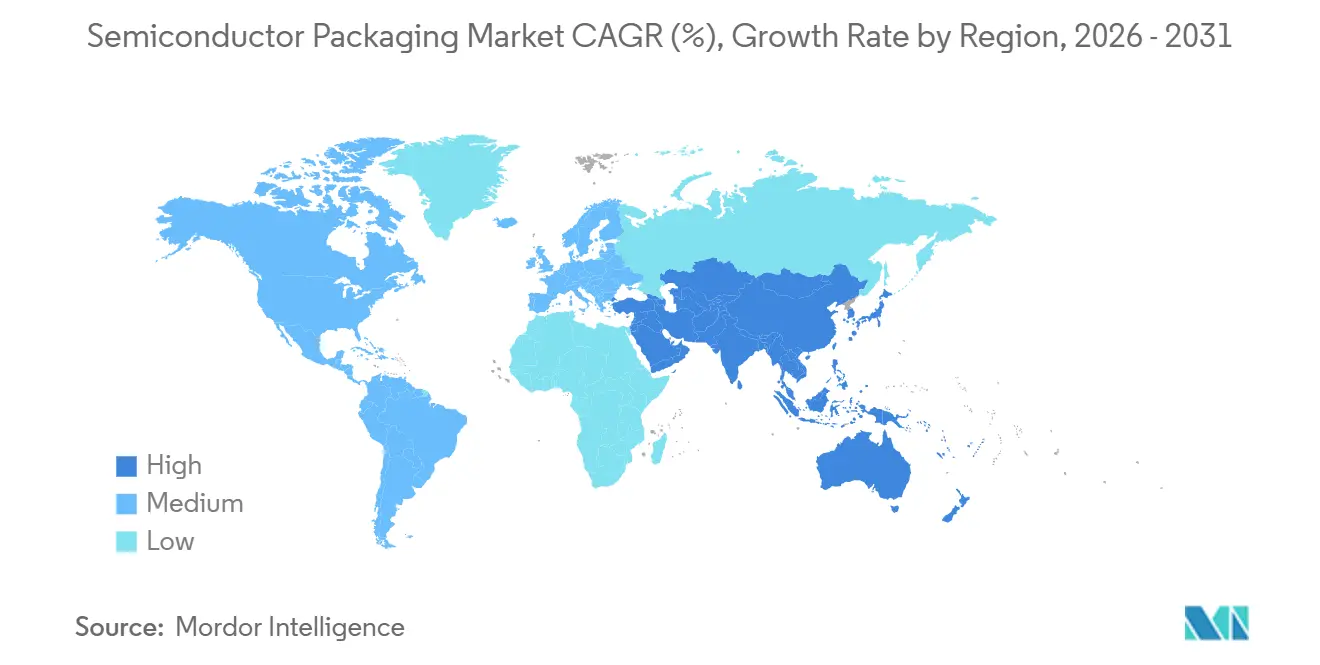

| Mercado de Crescimento Mais Rápido | Oriente Médio |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Embalagem de Semicondutores por Mordor Intelligence

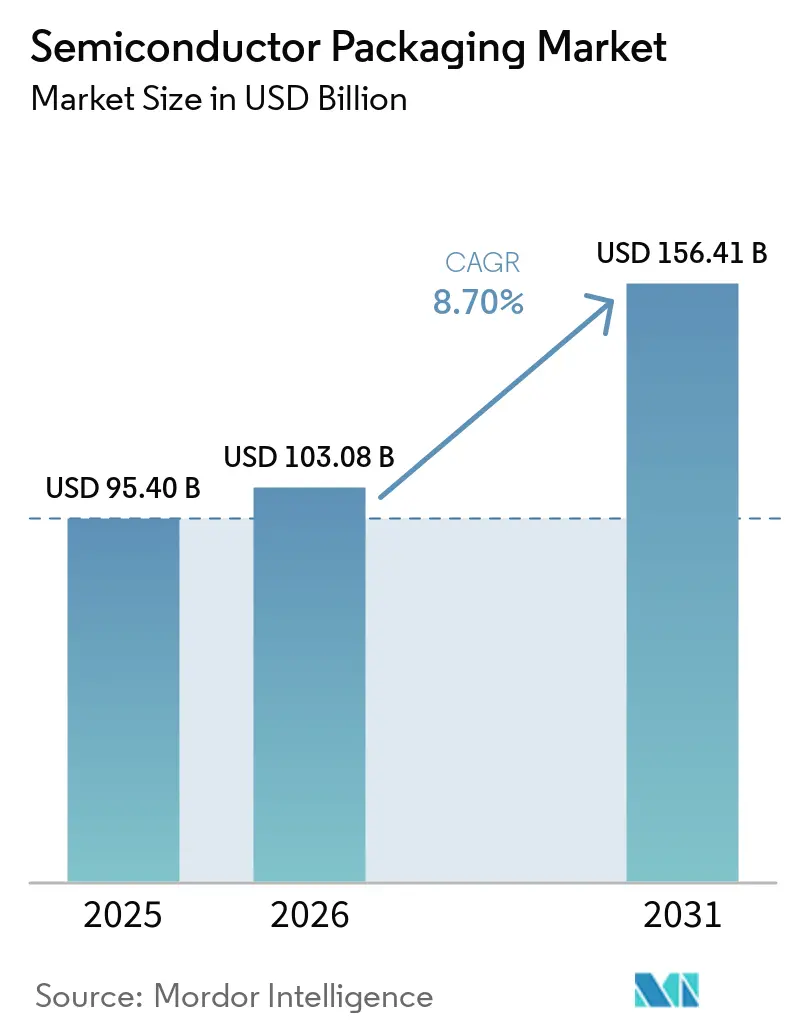

O tamanho do Mercado de Embalagem de Semicondutores está projetado em USD 95,40 bilhões em 2025, USD 103,08 bilhões em 2026, e deve atingir USD 156,41 bilhões até 2031, crescendo a um CAGR de 8,70% de 2026 a 2031.

O crescimento é impulsionado pela demanda de data centers de hiperescala por aceleradores de IA, pelos crescentes requisitos de energia de veículos elétricos e pelos incentivos públicos no âmbito da Lei CHIPS e Ciência dos Estados Unidos e da Lei de Chips da UE. A escassez de capacidade em interposers 2,5D/3D impulsionou contratos de reserva plurianuais, enquanto os subsídios regionais estão redesenhando os mapas tradicionais de terceirização. Enquanto isso, a escassez de substratos, os obstáculos de rendimento na ligação híbrida e os limites térmicos na embalagem em nível de wafer fan-out criam contrapressões que equilibram a expansão com o risco. As estratégias competitivas agora giram em torno da integração retroativa por fundições, do coinvestimento por operadores de hiperescala e da adoção acelerada de interconexões padronizadas die-to-die, que coletivamente reformulam a trajetória do mercado de embalagem de semicondutores.

Principais Conclusões do Relatório

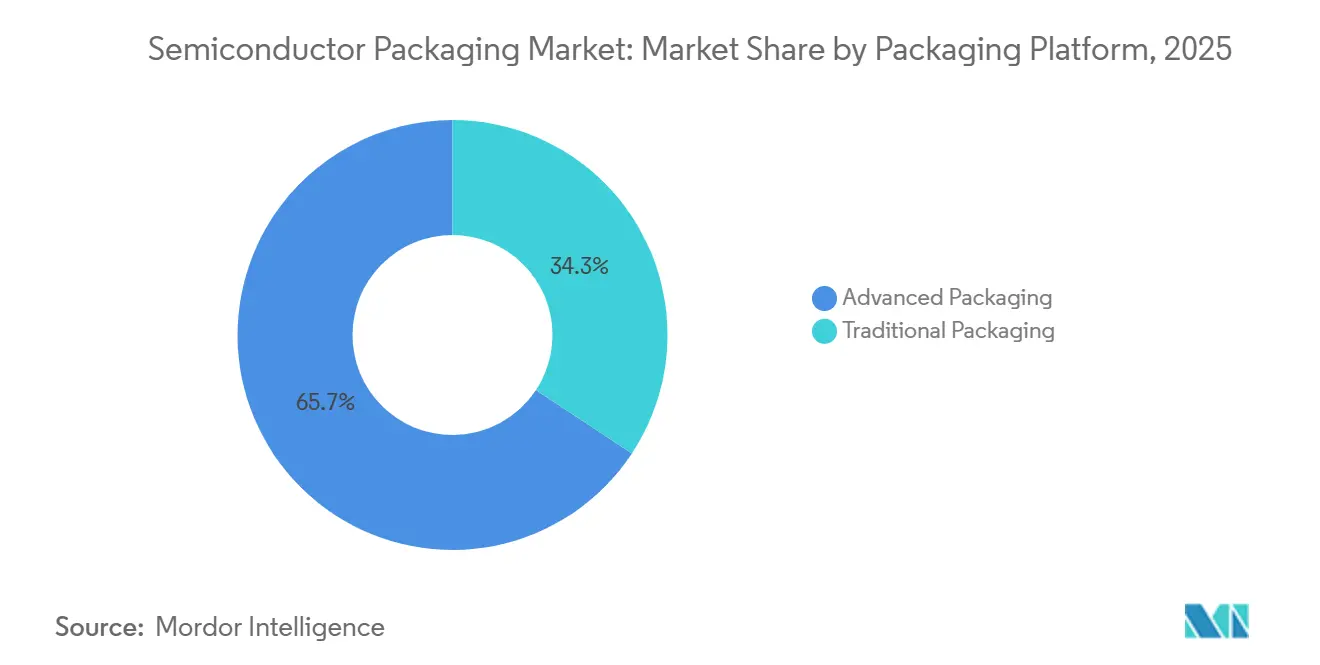

- Por plataforma de embalagem, a embalagem avançada liderou com 65,71% de participação na receita em 2025 e está projetada para expandir a um CAGR de 10,61% até 2031.

- Por material de embalagem, os substratos orgânicos detinham 37,82% da participação do mercado de embalagem de semicondutores em 2025; as embalagens cerâmicas têm previsão de crescer a um CAGR de 11,67% até 2031.

- Por tamanho de wafer, os wafers de 300 mm representaram 59,17% do volume em 2025; os substratos em nível de painel estão prontos para crescer a um CAGR de 10,89% até 2031.

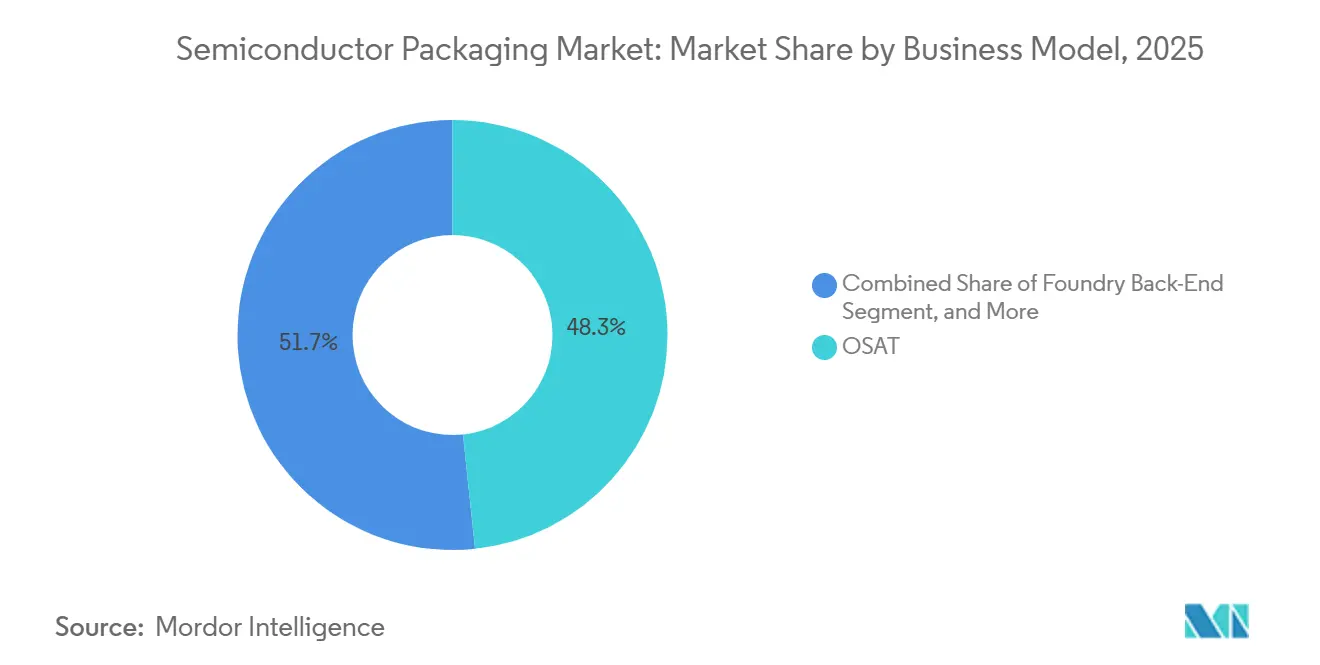

- Por modelo de negócio, os provedores de montagem e teste terceirizados capturaram 48,33% de participação na receita em 2025, enquanto as operações de back-end de fundição devem registrar um CAGR de 10,83% até 2031.

- Por setor do usuário final, os eletrônicos de consumo representaram 43,49% da demanda em 2025; as aplicações automotivas e de mobilidade devem expandir a um CAGR de 11,43% até 2031.

- Por geografia, a Ásia-Pacífico comandou uma participação de 66,89% em 2025, enquanto o Oriente Médio está projetado para registrar um CAGR de 11,29% entre 2026 e 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Embalagem de Semicondutores

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Boom de aceleradores de IA impulsionando interposers 2,5D/3D | +2.3% | Global, concentrado na América do Norte e Ásia-Pacífico | Médio prazo (2-4 anos) |

| Embalagens de energia para veículos eletrificados | +1.8% | América do Norte e Ásia-Pacífico como núcleo, com expansão para a Europa | Longo prazo (≥ 4 anos) |

| Incentivos CHIPS dos Estados Unidos e da UE | +1.5% | América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Demanda de RF-SiP 5G na China e na Coreia | +1.2% | Ásia-Pacífico, principalmente China e Coreia do Sul | Médio prazo (2-4 anos) |

| Embalagem em nível de painel para IoT de custo ultrabaixo | +1.0% | Global, adoção inicial na Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Arquiteturas de chiplet impulsionando interposers de alta densidade | +1.9% | Global, liderado pela América do Norte e Ásia-Pacífico | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Boom de Aceleradores de IA Impulsionando Interposers 2,5D/3D

Os operadores de data centers de hiperescala agora implantam clusters com mais de 30.000 unidades de processamento gráfico por site, cada uma dependendo de interposers de alto rendimento para conectar dies lógicos a pilhas de memória de alta largura de banda. Ao longo de 2025, a TSMC relatou utilização de capacidade CoWoS acima de 95%, levando os clientes a garantir slots até 2027.[1]"Progresso da Implementação da Lei de Chips da UE," Comissão Europeia, ec.europa.eu Em geometrias 2,5D, o rendimento médio paira próximo a 75%, o que significa que um em cada quatro substratos é descartado a um custo que pode ultrapassar USD 10.000 por defeito. Os processadores Meteor Lake da Intel, enviados em 2024, demonstraram um passo de bump de 10 mícrons, reduzindo a área da embalagem em 40%, mas empurrando a densidade térmica para 200 W/cm². Empresas fabless menores sem contratos de longo prazo enfrentam risco de alocação à medida que os operadores de hiperescala monopolizam o fornecimento.

Embalagens de Energia para Veículos Eletrificados nos Estados Unidos e na Ásia

Os inversores de veículos elétricos requerem módulos de energia que sobrevivam a temperaturas de junção acima de 200 °C e ciclos térmicos repetidos de 150 °C. A Wolfspeed dobrou as conquistas de design automotivo para arquiteturas de 800 volts no exercício fiscal de 2025, com cada inversor consumindo até 12 módulos discretos.[2] Os substratos cerâmicos da Kyocera e da NGK Spark Plug exibem condutividades térmicas acima de 250 W/m·K, mas custam várias vezes mais do que os laminados orgânicos. Os incentivos de conteúdo doméstico nos Estados Unidos levaram a Infineon e a ON Semiconductor a comprometer USD 2 bilhões em investimentos em embalagem no Texas e em Nova York. A BYD e a CATL, verticalmente integradas da China, também internalizaram a montagem de módulos para garantir desempenho e margem.

Incentivos CHIPS dos Estados Unidos e da UE Criando Fábricas Back-End Locais

Até dezembro de 2025, a Lei CHIPS e Ciência havia emitido USD 7,9 bilhões em subsídios e USD 25 bilhões em garantias de empréstimos, com a Amkor recebendo USD 400 milhões para co-localizar uma planta de embalagem avançada de USD 2 bilhões ao lado da fábrica Phoenix da TSMC. Na Europa, um fundo de EUR 3,3 bilhões (USD 3,5 bilhões) está subsidiando um projeto conjunto Infineon-GlobalFoundries em Dresden.[3] A automação agora reduz a mão de obra direta para menos de 15% do custo total, de modo que a proximidade com fábricas de wafer e clientes supera cada vez mais a vantagem de custo de locais de baixo salário no Sudeste Asiático.

Arquiteturas de Chiplet Impulsionando Interposers de Alta Densidade

O acelerador MI300 da AMD integra 13 chiplets em um único interposer, proporcionando 5,3 TB/s de largura de banda de memória enquanto reduz o custo de die monolítico em cerca de 35%. A especificação Universal Chiplet Interconnect Express padroniza interfaces elétricas, de protocolo e mecânicas, mas os links proprietários da Intel, TSMC e Samsung mantêm vantagens de latência. As linhas de embalagem devem gerenciar passos de bump mistos: 40 µm para lógica, 55 µm para memória e 100 µm para energia, empurrando os requisitos de capital por linha para além de USD 500 milhões.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Escassez de substratos ABF (Taiwan/Japão) | -1.2% | Global, mais aguda na Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Desafios de rendimento em TSV 3D/ligação híbrida | -0.9% | Global, concentrado em centros de embalagem avançada | Médio prazo (2-4 anos) |

| Controles de exportação sobre ferramentas avançadas para a China | -0.7% | Ásia-Pacífico, especificamente China | Longo prazo (≥ 4 anos) |

| Limites térmicos em WLP fan-out abaixo de 5 nm | -0.6% | Global, afetando computação de alto desempenho e dispositivos móveis | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Escassez de Substratos ABF (Taiwan/Japão)

Os substratos de Filme de Construção Ajinomoto permaneceram em escassez durante 2025 porque as expansões de capacidade na Ibiden e na Shinko Electric não atingirão volume até meados de 2026. Os prazos de entrega para substratos de 12 camadas se estenderam para 38 semanas, forçando redesenhos ou compromissos de desempenho. Um provedor de nuvem de primeiro nível respondeu investindo USD 300 milhões em uma joint venture taiwanesa para garantir o fornecimento.

Desafios de Rendimento em TSV 3D/Ligação Híbrida

Os processos de via através do silício e de ligação híbrida ainda ficam atrás dos rendimentos convencionais de flip-chip em 15-25 pontos percentuais. A oferta System-on-Integrated-Chips da TSMC alcançou 70% de rendimento durante a produção inicial, em comparação com 90% para fluxos CoWoS maduros. Uma pilha de múltiplos dies com falha pode desperdiçar USD 2.000–5.000 em silício, e o retrabalho muitas vezes é impossível. O roteiro de servidores Granite Rapids da Intel atrasou dois trimestres em 2024 devido a problemas semelhantes.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Plataforma de Embalagem: Soluções Avançadas Estendem a Liderança

Os formatos avançados representaram 65,71% da participação do mercado de embalagem de semicondutores em 2025 e devem crescer a um CAGR de 10,61% até 2031. O flip-chip permanece dominante para dispositivos de alta contagem de pinos à medida que o passo de bump de solda se aperta para 80 µm. A embalagem em nível de wafer fan-out oferece 20% de economia na lista de materiais para front-ends de RF 5G, enquanto as arquiteturas de sistema em embalagem e embalagem sobre embalagem otimizam as pegadas móveis. O subsegmento 2,5D/3D é o de crescimento mais rápido, impulsionado por aceleradores de IA que incorporam oito ou mais pilhas de memória de alta largura de banda por interposer.

A embalagem em nível de painel está emergindo como um disruptor de custos, com expectativa de expansão a um CAGR de 10,89% até 2031. Substratos retangulares de 510 mm × 515 mm rendem 2,5 vezes mais dies do que wafers de 300 mm, reduzindo o custo por die em até 40%. No entanto, novas ferramentas de manuseio e inspeção são necessárias, empurrando a curva de aprendizado para 24 meses. As soluções tradicionais de ligação por fio preservam relevância em CIs de gerenciamento de energia, transistores discretos e aplicações automotivas legadas, onde o custo e a inércia de qualificação dominam.

Por Material de Embalagem: Aumento Cerâmico Contrabalança a Dominância Orgânica

Os laminados orgânicos detinham uma participação de 37,82% em 2025, mas as restrições de fornecimento do Filme de Construção Ajinomoto incentivam a diversificação de design. Estruturas de chumbo, fios de ligação, resinas de encapsulamento e esferas de solda coletivamente suportam dispositivos sensíveis ao preço. A adoção de fio de cobre atingiu mais de 80% até 2025, economizando USD 0,02–0,05 por unidade em comparação com o ouro. Os compostos de moldagem epóxi agora incorporam variantes de silicone para tolerar temperaturas automotivas acima de 150 °C.

As embalagens cerâmicas têm previsão de crescer a um CAGR de 11,67%, impulsionadas por módulos de energia de carboneto de silício e nitreto de gálio que requerem condutividade térmica acima de 200 W/m·K. A expansão da Kyocera em 2024 aumentou a capacidade de nitreto de alumínio em 25%. Os compostos de fixação de die e de interface térmica tornaram-se críticos à medida que a densidade de energia lógica ultrapassa 100 W/cm². O mercado de embalagem de semicondutores continua a examinar opções de segunda fonte para dielétrico ABF para evitar o risco de fornecedor único.

Por Tamanho de Wafer: A Economia de Painel Desafia o Padrão de 300 mm

O formato de 300 mm capturou 59,17% do volume de 2025 graças às ferramentas maduras e à ampla disponibilidade. Tamanhos abaixo de 200 mm persistem em dispositivos de RF de arsenieto de gálio e de energia de carboneto de silício, onde o custo do substrato dita o diâmetro. A embalagem em nível de painel, classificada aqui como acima de 450 mm, crescerá a 10,89% à medida que a Nepes e a ASE colocam linhas piloto em operação.

Um único painel rende substancialmente mais dies do que um wafer de 300 mm porque a exclusão de borda desaparece. No entanto, os substratos não circulares obrigam novas plataformas de litografia, manuseio e metrologia. A base instalada de USD 30 bilhões em equipamentos de 300 mm cria inércia, portanto os analistas esperam que os painéis garantam apenas 15-20% dos dispositivos de baixo custo até 2030, coexistindo com os fluxos de wafer em vez de substituí-los.

Por Modelo de Negócio: Fundições Aceleram a Integração Retroativa

Os provedores de montagem e teste terceirizados controlavam 48,33% do mercado de embalagem de semicondutores em 2025, mas os serviços de back-end de fundição estão no caminho para um CAGR de 10,83%. A TSMC, a Samsung e a Intel estão escalando as plataformas InFO, I-Cube, X-Cube e Foveros para oferecer soluções completas. Os OSATs tradicionais respondem com planos de capital de USD 3 bilhões para linhas 2,5D e 3D, além de programas de reserva de capacidade que se assemelham a parcerias de longo prazo.

Os fabricantes de dispositivos integrados favorecem a embalagem interna para produtos proprietários, mas admitem o crescente ônus de capital. A Intel planeja terceirizar 30% do volume de embalagem até 2027, concentrando as linhas internas em pilhas de ponta. Operadores de hiperescala como Amazon Web Services e Google Cloud agora cofinanciam capacidade, obscurecendo a fronteira entre cliente e fornecedor. O panorama do mercado de embalagem de semicondutores, portanto, abrange OSATs de jogo puro, fundições verticalmente integradas e consórcios híbridos.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante compra do relatório

Por Setor do Usuário Final: Automotivo Supera o Crescimento do Consumidor

Os eletrônicos de consumo retiveram 43,49% da demanda em 2025, mas as remessas unitárias de smartphones estabilizaram em torno de 1,2 bilhão anualmente. As soluções automotivas e de mobilidade crescerão a 11,43% até 2031, impulsionadas pela fusão de sensores, lidar e módulos de energia de alta temperatura. Cada inversor de tração de veículo elétrico consome múltiplos módulos de carboneto de silício que requerem embalagens cerâmicas com condutividade térmica superior a 250 W/m·K.

Os dispositivos de computação e data center comandam os maiores preços médios de venda, com aceleradores de IA ultrapassando USD 30.000 por unidade. Os segmentos aeroespacial, médico, industrial e de energia dependem de embalagens de alta confiabilidade e longa qualificação, em vez de desempenho de ponta. À medida que esses segmentos verticais estabilizam a demanda, o mercado de embalagem de semicondutores ganha resiliência contra a ciclicidade dos smartphones.

Análise Geográfica

A Ásia-Pacífico controlou 66,89% do mercado de embalagem de semicondutores em 2025, ancorada pela liderança de Taiwan no processamento flip-chip e fan-out e pela escala da China na montagem convencional. Os controles de exportação promulgados em outubro de 2024 continuam a limitar o acesso continental a ferramentas de última geração, levando os players domésticos a adotar soluções alternativas de ligação híbrida que sacrificam o rendimento pela autonomia. A Samsung e a SK Hynix da Coreia do Sul integram verticalmente a embalagem de memória, enquanto a Shinko Electric e a Ibiden do Japão dominam a fabricação de substratos de alta contagem de camadas.

A participação da América do Norte está crescendo à medida que os incentivos da Lei CHIPS subsidiam novas linhas no Arizona, Novo México, Texas e Ohio. A planta de USD 2 bilhões da Amkor no Arizona e as expansões de embalagem da Intel trazem capacidade avançada para a região, apoiando os requisitos de segurança de defesa e automotivo. A Europa permanece menor, mas está pronta para dobrar a capacidade até 2030 por meio da Lei de Chips da UE, com o cluster de Dresden na Alemanha liderando o investimento.

O Oriente Médio exibe o CAGR regional mais rápido em 11,29%, à medida que o Fundo de Investimento Público da Arábia Saudita e a Mubadala dos Emirados Árabes Unidos canalizam receitas de petróleo para a diversificação de semicondutores. As linhas de montagem e teste greenfield programadas para 2027–2028 terão como alvo módulos de consumo e automotivos antes de progredir para interposers avançados. A América do Sul e a África mantêm participação de nicho, com foco em serviços de ligação por fio e estrutura de chumbo para demanda industrial localizada.

Panorama Competitivo

O setor de embalagem de semicondutores é moderadamente concentrado: os 10 principais fornecedores detêm aproximadamente 55% da receita global. ASE Technology Holding, Amkor Technology e JCET Group ancoram o segmento OSAT, enquanto TSMC, Samsung e Intel fornecem serviços totalmente integrados de wafer a embalagem. A divergência de estratégia é pronunciada. As fundições aproveitam o controle de processos e o bloqueio de clientes, os OSATs escalam capacidade em múltiplas regiões e os operadores de hiperescala cada vez mais coinvestem para garantir produção de longo prazo.

A diferenciação tecnológica agora depende do passo de bump, do controle de empenamento e do gerenciamento térmico. Os líderes em ligação híbrida abaixo de 10 mícrons podem reivindicar 80% de rendimento, um limiar que os retardatários têm dificuldade em atingir. A intensidade de propriedade intelectual está aumentando: o Escritório de Patentes e Marcas Registradas dos Estados Unidos registrou um aumento de 35% ano a ano nos registros relacionados a embalagem em 2024, com Intel, TSMC e Samsung cada uma submetendo mais de 200 patentes.

A escassez de substratos e as restrições térmicas geram colaboração em toda a cadeia de valor. Os provedores de nuvem financiam capacidade ABF para mitigar gargalos de fornecimento, e os fornecedores de substratos formam joint ventures para diversificar a exposição geográfica. A padronização sob o consórcio Universal Chiplet Interconnect Express, que cresceu para 120 membros no final de 2025, sugere que a vantagem competitiva de longo prazo mudará de interconexões proprietárias para integração de ecossistema.

Líderes do Setor de Embalagem de Semicondutores

Intel Corporation

Samsung Electronics Co., Ltd.

Taiwan Semiconductor Manufacturing Co. Ltd.

Micron Technology, Inc.

Texas Instruments Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Dezembro de 2025: A TSMC anunciou uma expansão de capacidade CoWoS de USD 5 bilhões em Taiwan, adicionando 50% de produção até meados de 2027.

- Novembro de 2025: A Samsung Electronics iniciou a produção em volume de embalagem 3D X-Cube em Pyeongtaek, alcançando passo de ligação híbrida abaixo de 10 mícrons.

- Outubro de 2025: A Amkor Technology e a TSMC assinaram um acordo de reserva de capacidade de 10 anos cobrindo a instalação da Amkor no Arizona.

- Setembro de 2025: A ASE Technology Holding comprometeu USD 500 milhões para capacidade fan-out em nível de painel em Taiwan, visando dispositivos IoT.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições de Mercado e Cobertura Principal

O nosso estudo considera o mercado de embalagem de semicondutores como a totalidade das receitas obtidas com a venda de pacotes de dispositivos acabados, formatos tradicionais de lead-frame, bem como soluções avançadas como fan-out ao nível da bolacha, flip-chip, estruturas empilhadas 2.5D e 3D que protegem, interligam e gerem termicamente os circuitos integrados.

As vendas de equipamento auxiliar, matérias-primas e serviços de fundição front-end situam-se fora deste âmbito. Exclusão de Âmbito: O equipamento de embalagem, os materiais de embalagem e os serviços de teste externalizados permanecem fora do âmbito, salvo se fizerem diretamente parte do valor do pacote.

Visão Geral da Segmentação

- Por Plataforma de Embalagem

- Embalagem Avançada

- Flip-Chip

- WLP Fan-Out

- WLP Fan-In

- CI 2,5D / 3D

- Die Embutido

- SiP / PoP

- Embalagem em Nível de Painel

- Embalagem Tradicional

- Ligação por Fio

- Estrutura de Chumbo

- QFN / QFP / SOP

- Embalagem Avançada

- Por Material de Embalagem

- Substratos Orgânicos

- Estruturas de Chumbo

- Fios de Ligação

- Resinas de Encapsulamento

- Embalagens Cerâmicas

- Esferas e Bumps de Solda

- Fixação de Die e Materiais de Interface Térmica

- Por Tamanho de Wafer

- Abaixo de 200 mm

- 300 mm

- Acima de 450 mm / Painel

- Por Modelo de Negócio

- OSAT

- Back-End de Fundição

- IDM Interno

- Por Setor do Usuário Final

- Eletrônicos de Consumo

- Smartphones e Dispositivos Vestíveis

- PCs, Tablets e Dispositivos de Consumo

- Computação e Data Center

- Automotivo e Mobilidade

- Comunicações e Telecomunicações

- Aeroespacial e Defesa

- Dispositivos Médicos e de Saúde

- Industrial e Energia (LED / Energia)

- Eletrônicos de Consumo

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemanha

- Reino Unido

- França

- Restante da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- Taiwan

- Restante da Ásia-Pacífico

- Restante do Mundo

- América do Norte

Metodologia de Investigação Detalhada e Validação de Dados

Investigação Primária

Os analistas da Mordor entrevistam executivos de OSAT, gestores de back-end de fundições, fornecedores de substratos e responsáveis de compras na Ásia, América do Norte e Europa. As conversas validam os preços médios de venda, as variações de rendimento e o ritmo a que as contas do setor automóvel transitam de wire-bond para flip-chip. Inquéritos de acompanhamento com engenheiros de design de embalagem clarificam a quota esperada de arquiteturas 2.5D/3D em aceleradores de IA durante o período de previsão.

Investigação Documental

As fontes de primeiro nível disponíveis publicamente constituem a nossa base de partida. Os dados de organizações como a SEMI, a WSTS e os portais nacionais de alfândegas delineiam os fluxos de produção, comércio e despesas de capital, enquanto os boletins da JEITA e da SIA revelam sinais de procura na eletrónica a jusante. Os relatórios 10-K das empresas, as apresentações a investidores e os registos de patentes acrescentam contexto sobre a migração tecnológica para chiplets e ligação híbrida. Para colmatar lacunas regionais, acedemos a repositórios pagos (D&B Hoovers para divisões de receitas corporativas e Dow Jones Factiva para notícias de negócios). A lista acima é meramente ilustrativa, e muitas fontes adicionais orientam a fase documental.

Os incentivos governamentais, por exemplo, a lista de atribuições do U.S. CHIPS Act, e os totais de expedições das associações comerciais ajudam-nos a captar indicadores como picos de preços de substratos ABF, utilização de linhas fan-out e volumes-piloto ao nível de painel, fornecendo âncoras em tempo real para o modelo.

Dimensionamento de Mercado e Previsão

Uma reconstrução top-down parte das vendas globais de semicondutores, filtra pela quota de die embalável e aplica fatores de penetração para cada plataforma de embalagem; verificações bottom-up seletivas, consolidações de receitas de OSAT amostradas e cálculos ASP × volume, afinam os totais. As variáveis-chave incluem arranques de bolachas em nós avançados, adições de capacidade de substratos, expedições de painéis fan-out, contagem média de camadas em pilhas HBM, conteúdo de semicondutores automóveis por veículo e os diferenciais de ASP vigentes entre formatos tradicionais e avançados. A regressão multivariada que projeta estes fatores sustenta a perspetiva 2025-2030. As lacunas, como a embalagem interna cativa em IDMs, são colmatadas com rácios calibrados a partir de entrevistas com especialistas antes da reconciliação final.

Ciclo de Validação de Dados e Atualização

Os números preliminares passam por filtros de variância em relação a referências de comércio, preços e orientações das empresas, sendo depois sujeitos a uma revisão analítica de dois níveis. Os nossos modelos são atualizados de doze em doze meses, com revisões intercalares caso eventos materiais, como um incêndio numa fábrica de substratos ou um controlo de exportação repentino, alterem os pressupostos de base.

Por que Razão a Base de Referência de Embalagem de Semicondutores da Mordor se Revela Fiável

As estimativas publicadas divergem frequentemente porque as empresas escolhem diferentes fatias de cobertura, bases cambiais ou cadências de atualização. Os utilizadores pretendem clareza sobre as razões pelas quais os totais variam e qual o valor que merece confiança.

Os principais fatores de divergência surgem quando outros agrupam materiais de embalagem, excluem linhas fan-out avançadas ou convertem moedas à taxa spot em vez de médias anuais completas, subestimando assim os efeitos inflacionistas de 2025. Alguns fornecedores congelam cenários por três ou mais anos, enquanto a atualização anual da Mordor capta a nova capacidade financiada pelo CHIPS e o aumento de 19% na procura de 2.5D impulsionada pela IA.

Comparação de Referências

| Dimensão do Mercado | Fonte anonimizada | Principal fator de divergência |

|---|---|---|

| USD 49,88 mil milhões (2025) | Mordor Intelligence | |

| USD 43,95 mil milhões (2024) | Consultora Global A | Exclui volumes fan-out avançados e 2.5D; utiliza FX spot |

| USD 55,02 mil milhões (2025) | Consultora Regional B | Agrupa materiais de embalagem e serviços de teste; validação primária limitada |

Em suma, a Mordor Intelligence fornece uma base de referência equilibrada e transparente, assente num âmbito claramente definido, variáveis atualizadas anualmente e etapas de validação dupla, oferecendo aos decisores um valor que podem rastrear e replicar com confiança.

Principais Perguntas Respondidas no Relatório

Qual é o valor projetado do mercado de embalagem de semicondutores em 2031?

O mercado de embalagem de semicondutores tem previsão de atingir USD 156,41 bilhões até 2031, crescendo a um CAGR de 8,70%.

Qual segmento lidera atualmente a adoção de plataforma?

A embalagem avançada lidera com 65,71% de participação em 2025 e continua a expandir mais rapidamente do que as opções tradicionais de ligação por fio.

Por que as embalagens cerâmicas estão ganhando participação?

Os inversores de veículos elétricos e outros módulos de alta temperatura precisam de condutividade térmica acima de 200 W/m·K, que os substratos cerâmicos fornecem.

Como o financiamento da Lei CHIPS afetará a capacidade regional?

Os subsídios e garantias de empréstimos dos Estados Unidos estão subsidiando novas linhas no Arizona, Novo México, Texas e Ohio, aumentando a capacidade de embalagem avançada da América do Norte em mais de 20% até 2028.

Quais fatores limitam a adoção da embalagem em nível de painel?

Os painéis não circulares requerem novas ferramentas de litografia e inspeção, e as curvas de aprendizado de rendimento podem se estender por 24 meses, restringindo a migração rápida das linhas de wafer de 300 mm estabelecidas.

Página atualizada pela última vez em: