Tamanho e Participação do Mercado de Medicamentos em Filme Fino

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

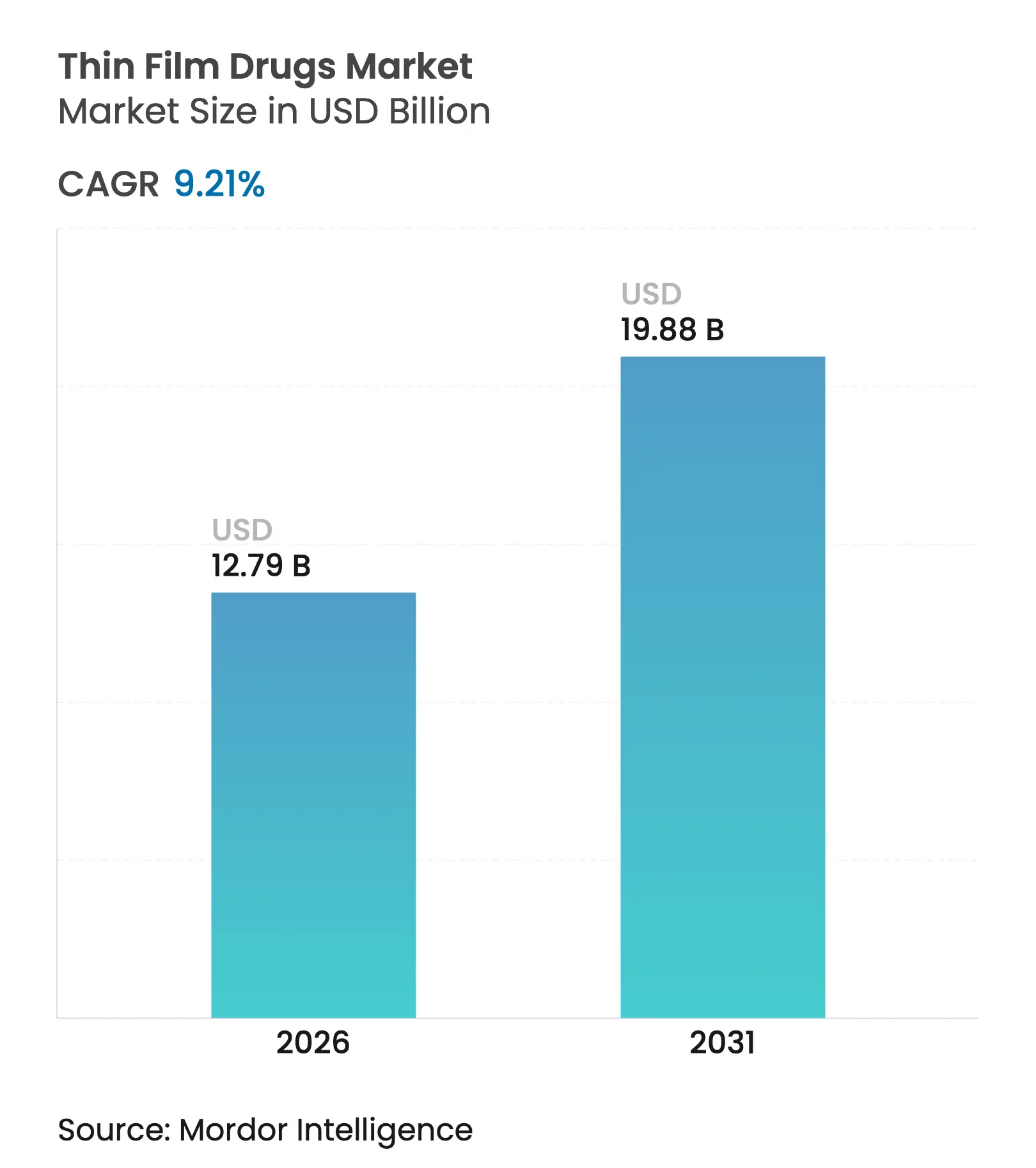

| Tamanho do Mercado (2026) | 12.79 Bilhões de dólares |

| Tamanho do Mercado (2031) | 19.88 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 9.21% CAGR |

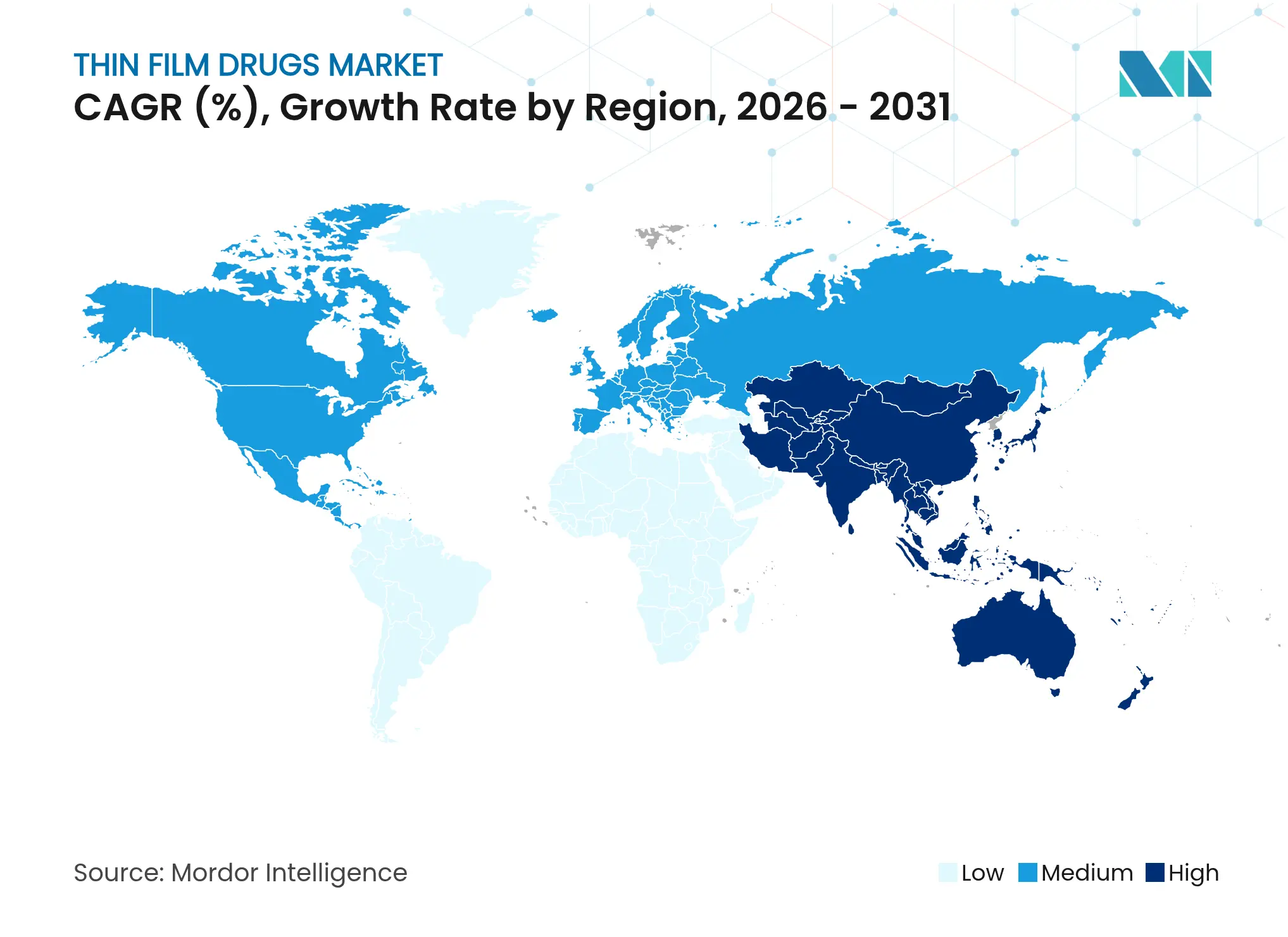

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

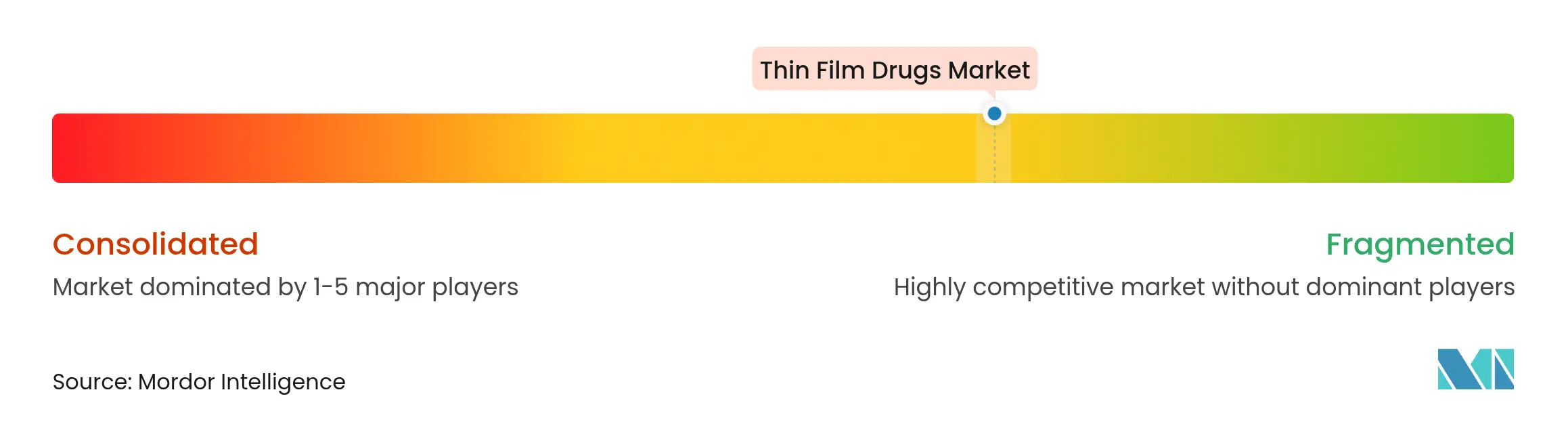

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Medicamentos em Filme Fino por Mordor Intelligence

O tamanho do mercado de medicamentos em filme fino deverá crescer de USD 11,71 bilhões em 2025 para USD 12,79 bilhões em 2026 e está previsto para atingir USD 19,88 bilhões até 2031 a um CAGR de 9,21% no período de 2026 a 2031. O crescimento da demanda decorre do envelhecimento da população global, da crescente prevalência de disfagia e do incentivo regulatório a formulações centradas no paciente. Os fabricantes estão aproveitando perfis superiores de adesão, início de ação rápido e a capacidade de personalizar dosagens para grupos vulneráveis. Os investimentos em linhas de extrusão a quente e de moldagem por solvente estão reduzindo os custos de produção, enquanto as inovações em microagulhas posicionam a tecnologia para atender às necessidades de gestão de doenças crônicas em ambientes ambulatoriais. As estratégias competitivas enfatizam parcerias entre especialistas em formulação e grandes empresas farmacêuticas para encurtar os prazos de desenvolvimento e ampliar o escopo terapêutico.

Principais Conclusões do Relatório

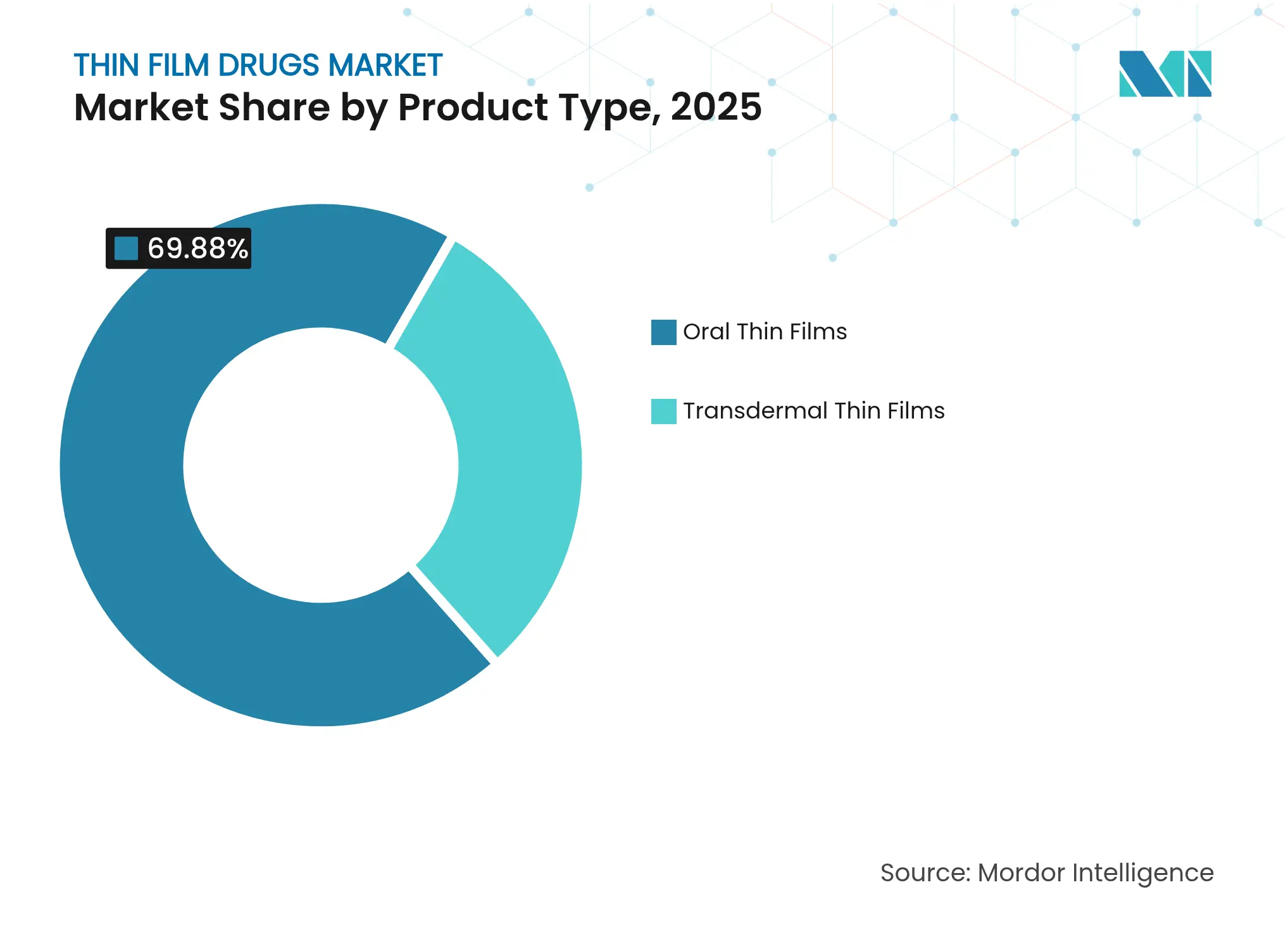

- Por categoria de produto, os filmes finos orais lideraram com 69,88% da participação do mercado de medicamentos em filme fino em 2025; os filmes finos transdérmicos devem se expandir a um CAGR de 13,42% até 2031.

- Por indicação terapêutica, o transtorno por uso de opioides capturou 36,08% do tamanho do mercado de medicamentos em filme fino em 2025, enquanto a dor crônica deve crescer a um CAGR de 11,67% entre 2026 e 2031.

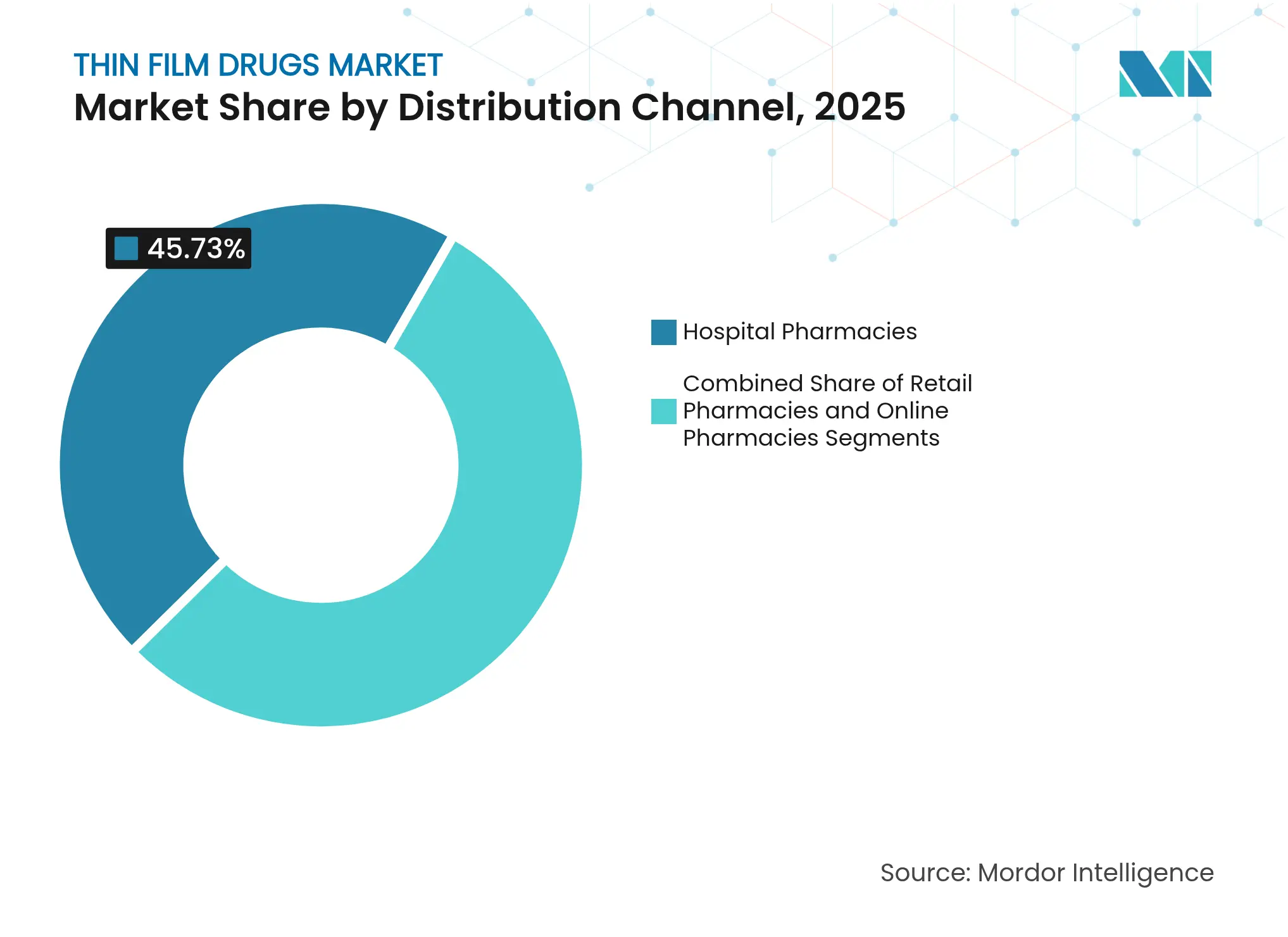

- Por canal de distribuição, as farmácias hospitalares responderam por 45,73% do tamanho do mercado de medicamentos em filme fino em 2025; as farmácias online registram o maior CAGR projetado de 15,35% até 2031.

- Por tipo de medicamento, os formatos de prescrição detinham 71,44% do tamanho do mercado de medicamentos em filme fino em 2025, enquanto as variantes de venda livre avançam a um CAGR de 12,42%.

- Por geografia, a América do Norte contribuiu com 40,96% da receita de 2025, enquanto a Ásia-Pacífico está no caminho de um CAGR de 10,38% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas Globais do Mercado de Medicamentos em Filme Fino

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente prevalência de disfagia e população geriátrica | +2.1% | Global; mais forte na América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Aumento de aprovações e investimentos em terapêuticas em filme fino | +1.8% | América do Norte e Europa; Ásia-Pacífico emergente | Médio prazo (2-4 anos) |

| Conformidade superior do paciente em comparação com formas de dosagem convencionais | +1.4% | Global | Médio prazo (2-4 anos) |

| Políticas de redução de danos por opioides acelerando a adoção de filmes bucais | +0.9% | América do Norte como primário; Europa como secundário | Curto prazo (≤ 2 anos) |

| Graus de HPMC para extrusão a quente permitem APIs de dose mais alta e termossensíveis | +0.7% | Centros globais de fabricação | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Prevalência de Disfagia e População Geriátrica

A disfagia afeta 36,9% dos residentes de lares de idosos e 27% dos adultos mais velhos, criando um grande grupo incapaz de engolir comprimidos convencionais[1]Norio Watanabe et al., "Pesquisa sobre Disfagia e Medicamentos Relacionados em Residentes de Lares de Idosos," Journal of Pharmaceutical Health Care and Sciences, JPHCS.BIOMEDCENTRAL.COM. Além das questões relacionadas à idade, distúrbios neurológicos e complicações pós-cirúrgicas ampliam a demanda por formas de dosagem alternativas. Os sistemas de saúde incorrem em custos significativos com pneumonia aspirativa e não adesão, o que leva ao suporte de reembolso para formulações em filme. Os casos de uso pediátrico reforçam a aplicabilidade universal, enquanto os farmacêuticos comunitários que utilizam ferramentas de triagem EAT-10 agora identificam problemas de deglutição mais cedo, ampliando os pontos de acesso ao produto.

Aumento de Aprovações e Investimentos em Terapêuticas em Filme Fino

A aprovação do RizaFilm pela FDA em 2024 para alívio da enxaqueca destacou a confiança da agência nas plataformas de filme fino. O pedido de NDA da Aquestive para o Anaphylm demonstra como a epinefrina sublingual poderia substituir os autoinjestores por meio de administração sem agulha[2]"Aquestive Conclui Submissão de NDA para Anaphylm," Aquestive Therapeutics, AQUESTIVE.COM. Grandes empresas canalizam novos gastos para a fabricação nos EUA: a Johnson & Johnson sozinha anunciou USD 55 bilhões para capacidades avançadas de dosagem, sinalizando um fluxo de capital sustentado em direção às tecnologias de filme. Diretrizes mais claras de bioequivalência agora reduzem a incerteza regulatória, encorajando o capital de risco a apoiar desenvolvedores especializados.

Conformidade Superior do Paciente em Comparação com Formas de Dosagem Convencionais

Dados clínicos mostram que as formulações orodispersíveis reduzem as chances de hospitalização em 64,5% e de recaída em 63,2% em pacientes psiquiátricos não aderentes. Os filmes finos se dissolvem rapidamente, dispensam água e permitem o mascaramento do sabor, aumentando a aceitação entre crianças e idosos. Os pagadores recompensam terapias que reduzem as readmissões, possibilitando preços premium. Os fabricantes destacam os benefícios de conformidade para se diferenciar dos comprimidos genéricos, especialmente onde a adesão impulsiona os resultados terapêuticos.

Políticas de Redução de Danos por Opioides Acelerando a Adoção de Filmes Bucais

Iniciativas federais que priorizam o tratamento assistido por medicamentos expandiram a cobertura da buprenorfina, e os filmes bucais reduzem o risco de desvio em comparação com os comprimidos. Evidências de que a buprenorfina de liberação prolongada auxilia populações que usam fentanil validam ainda mais as abordagens em filme. O alinhamento com a saúde pública garante uma aquisição estável, ancorando a visibilidade da receita para os produtores até 2030.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Disponibilidade de formas de dosagem substitutas (comprimidos orodispersíveis, injetáveis) | -1.6% | Global | Médio prazo (2-4 anos) |

| Sensibilidade à umidade impulsionando embalagens de barreira de alto custo | -1.2% | Centros globais de fabricação | Longo prazo (≥ 4 anos) |

| Capacidade limitada de moldagem por solvente para APIs de alta potência | -0.8% | Centros de fabricação da América do Norte e Europa | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Disponibilidade de Formas de Dosagem Substitutas (Comprimidos Orodispersíveis, Injetáveis)

Os comprimidos de desintegração oral desfrutam de linhas de produção maduras e custos mais baixos, limitando a adoção de filmes finos em categorias sensíveis ao preço. O reconhecimento dos comprimidos orodispersíveis pela Farmacopeia Europeia garante aprovações simplificadas, enquanto os injetáveis permanecem dominantes onde a farmacocinética precisa é importante, como na oncologia. A infraestrutura estabelecida e a queda dos preços dos genéricos limitam o poder de precificação dos filmes finos quando a conveniência é o único diferencial.

Sensibilidade à Umidade Impulsionando Embalagens de Barreira de Alto Custo

Os filmes finos são higroscópicos, portanto as empresas frequentemente alocam de 15 a 20% do custo do produto para embalagens de barreira. Pesquisas alertam que alguns revestimentos podem acelerar a degradação, levando os desenvolvedores a adotar formatos multicamadas personalizados. A dependência de fornecedores únicos para folhas especiais adiciona risco à cadeia de suprimentos, e embalagens complexas comprometem as metas de sustentabilidade, pressionando os fabricantes a investir em ajustes de formulação que tolerem maior umidade.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Filmes Orais Dominam Apesar da Aceleração Transdérmica

Os filmes orais capturaram 69,88% da participação do mercado de medicamentos em filme fino em 2025, graças aos caminhos regulatórios diretos e às linhas de moldagem por solvente com boa relação custo-benefício. Os formatos transdérmicos registram um CAGR de 13,42% até 2031, à medida que os adesivos integrados com microagulhas ampliam as classes de medicamentos administráveis pela pele.

Os fabricantes podem escalar os filmes orais rapidamente, aproveitando a extrusão a quente para incorporar APIs pouco solúveis. Os filmes transdérmicos exigem microfabricação precisa e engenharia de adesivos, limitando a produção em grande escala atualmente. No entanto, os ensaios de administração de vacinas e terapia hormonal estão gerando dados positivos de aceitação, indicando que os sistemas transdérmicos reduzirão a diferença durante o horizonte de previsão.

Por Indicação: A Crise dos Opioides Impulsiona a Liderança de Mercado

O transtorno por uso de opioides dominou com 36,08% do tamanho do mercado de medicamentos em filme fino em 2025, porque os filmes de buprenorfina se alinham com os objetivos governamentais de redução de danos. Os filmes para dor crônica exibem o CAGR mais rápido de 11,67%, à medida que os prescritores migram para moléculas não opioides que se beneficiam da absorção oromucosa rápida.

As terapias para enxaqueca ganham força após a aprovação do RizaFilm, possibilitando o tratamento domiciliar durante episódios de náusea. Os filmes de imunoterapia sublingual para cuidados com alergias e a administração sistêmica de emergência para anafilaxia mostram potencial, diversificando o portfólio clínico. Coletivamente, essas indicações reforçam uma ampla trajetória terapêutica para o mercado de medicamentos em filme fino.

Por Canal de Distribuição: O Crescimento Online Perturba os Padrões Tradicionais

As farmácias hospitalares retiveram 45,73% do tamanho do mercado de medicamentos em filme fino em 2025, porque substâncias controladas e medicamentos especializados requerem supervisão clínica. As farmácias online registram um CAGR de 15,35%, impulsionado pela adoção da telessaúde e pela flexibilização das regulamentações de envio para filmes estáveis à temperatura.

As redes de varejo fazem a ponte para as prescrições de rotina, mas as plataformas digitais agora integram ferramentas de adesão à medicação, oferecendo lembretes de recarga adaptados aos regimes de filme. Para pacientes imóveis ou comunidades rurais, o atendimento por correspondência contorna as barreiras de acesso, expandindo ainda mais o mercado de medicamentos em filme fino.

Por Tipo de Medicamento: A Dominância da Prescrição Reflete a Complexidade

Os filmes de prescrição comandaram 71,44% de participação em 2025, refletindo requisitos rigorosos de dosagem e estruturas de reembolso que suportam preços mais elevados. Os produtos de venda livre crescem a um CAGR de 12,42%, à medida que vitaminas e anti-histamínicos com mascaramento de sabor migram para as prateleiras do consumidor.

A melhoria nos rendimentos de fabricação reduz o custo por dose, tornando a conversão para venda livre economicamente viável. No entanto, as agências reguladoras insistem em evidências extensas de uso pelo consumidor, de modo que grandes empresas com amplos conjuntos de dados clínicos têm vantagem nas vias de conversão.

Análise Geográfica

A América do Norte liderou com 40,96% de participação em 2025, apoiada pelas diretrizes da FDA que esclarecem as expectativas de bioequivalência e estabilidade. A cobertura robusta de seguros e as redes de farmácias especializadas agilizam a entrada no mercado, enquanto investimentos consideráveis em fabricação contínua garantem capacidade doméstica para rápida expansão.

A Europa mantém a segunda posição por meio de aprovações centralizadas que simplificam os lançamentos em múltiplos países. A ênfase na segurança do paciente e a alta adesão entre os idosos sustentam a demanda. As CDMOs regionais se especializam em moldagem por solvente e extrusão a quente, atendendo às cadeias de suprimentos globais.

A Ásia-Pacífico registra um CAGR de 10,38% até 2031, impulsionada pela harmonização regulatória e pela expansão de subsídios de fabricação na China, Índia e Coreia do Sul. Os custos de mão de obra mais baixos e os incentivos governamentais atraem acordos de transferência de tecnologia, posicionando a região como um polo de produção para as exportações do mercado global de medicamentos em filme fino. O aumento dos gastos com saúde e a urbanização abrem grandes grupos de pacientes receptivos a formas de dosagem convenientes.

Cenário Competitivo

O mercado de medicamentos em filme fino é moderadamente fragmentado. Pioneiros como Aquestive Therapeutics e Indivior aproveitam solventes proprietários, estruturas laminadas e químicas de mascaramento de sabor para proteger a propriedade intelectual. Contratos de fornecimento exclusivos com grandes parceiros farmacêuticos garantem carteiras de pedidos estáveis.

Os participantes emergentes focam em adesivos de microagulhas e ciência de polímeros para ampliar as áreas de aplicação além da mucosa oral. As parcerias dominam a estratégia: empresas inovadoras licenciam tecnologias de filme para empresas que buscam gestão do ciclo de vida de marcas com patentes expirando. As grandes multinacionais adquirem cada vez mais formuladores especializados para garantir o conhecimento de fabricação e reduzir os riscos de desenvolvimento.

A concorrência se concentra na eficiência de carregamento de dose, no tempo de dissolução e nos avanços em embalagens. As empresas capazes de integrar a extrusão a quente contínua com análises em tempo real ganham vantagem de custo. Outras buscam diferenciação por meio de perfis de sabor e sachês de dose única resistentes a crianças, mas amigáveis para idosos.

Líderes do Setor de Medicamentos em Filme Fino

Aquestive Therapeutics

Indivior PLC

Pfizer, Inc.

ZIM Laboratories

Tesa SE (Tesa Labtec)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: A BioNxt Solutions Inc. lançou um estudo de viabilidade para criar um filme dissolvível oral de semaglutida voltado para pacientes com diabetes e obesidade.

- Junho de 2025: A IntelGenx foi renomeada para Nualtis, alinhando a identidade corporativa com sua estratégia de longo prazo em filmes orais.

Escopo do Relatório Global do Mercado de Medicamentos em Filme Fino

De acordo com o escopo do relatório, os medicamentos em filme fino surgiram como uma alternativa a comprimidos ou cápsulas devido aos seus resultados terapêuticos eficientes. Os medicamentos são feitos de polímeros que se dissolvem rapidamente quando mantidos na boca ou na cavidade bucal, fornecendo o medicamento diretamente à circulação sistêmica do corpo. O Mercado de Medicamentos em Filme Fino é segmentado por Tipo de Produto (Filme Fino Oral, Filme Fino Transdérmico), Por Indicação (Esquizofrenia, Enxaqueca, Dependência de Opioides e Outros) e por geografia (América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África, e América do Sul). O relatório também abrange os tamanhos de mercado estimados e as tendências para 17 países nas principais regiões globalmente. O relatório oferece o valor (em USD milhões) para os segmentos acima.

| Filmes Finos Orais | Filmes Orodispersíveis |

| Filmes Sublinguais | |

| Filmes Bucais | |

| Filmes Finos Transdérmicos | Adesivos Passivos |

| Adesivos Ativos / Assistidos por Microagulhas |

| Esquizofrenia |

| Enxaqueca |

| Transtorno por Uso de Opioides |

| Náusea e Vômito |

| Dor Crônica |

| Alergia e Asma |

| Farmácias Hospitalares |

| Farmácias de Varejo |

| Farmácias Online |

| Prescrição (Rx) |

| Venda Livre (OTC) |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Austrália | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Tipo de Produto | Filmes Finos Orais | Filmes Orodispersíveis |

| Filmes Sublinguais | ||

| Filmes Bucais | ||

| Filmes Finos Transdérmicos | Adesivos Passivos | |

| Adesivos Ativos / Assistidos por Microagulhas | ||

| Por Indicação | Esquizofrenia | |

| Enxaqueca | ||

| Transtorno por Uso de Opioides | ||

| Náusea e Vômito | ||

| Dor Crônica | ||

| Alergia e Asma | ||

| Por Canal de Distribuição | Farmácias Hospitalares | |

| Farmácias de Varejo | ||

| Farmácias Online | ||

| Por Tipo de Medicamento | Prescrição (Rx) | |

| Venda Livre (OTC) | ||

| Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de medicamentos em filme fino?

O tamanho do mercado de medicamentos em filme fino foi de USD 12,79 bilhões em 2026 e está projetado para crescer para USD 19,88 bilhões até 2031.

Qual tipo de produto domina o mercado de medicamentos em filme fino?

Os filmes finos orais lideram com 69,88% de participação de mercado em 2025, graças à fabricação madura e aos caminhos regulatórios claros.

Por que as farmácias online estão crescendo tão rapidamente para produtos em filme fino?

A flexibilização das regulamentações de envio e a integração com a telessaúde sustentam um CAGR de 15,35% para os canais online, oferecendo aos pacientes acesso conveniente a filmes especializados.

Como os filmes finos ajudam a enfrentar a crise dos opioides?

Os filmes bucais de buprenorfina se alinham com as políticas de redução de danos, oferecem resistência ao desvio e detêm 36,08% de participação dentro das indicações terapêuticas.

Qual é a maior restrição técnica enfrentada pelos fabricantes de filmes finos?

A sensibilidade à umidade exige embalagens de barreira caras, que podem adicionar até 20% ao custo total do produto e complicar as metas de sustentabilidade.

Página atualizada pela última vez em: