Tamanho e Participação do Mercado de Medicamentos Órfãos

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 245.60 Bilhões de dólares |

| Tamanho do Mercado (2031) | 334.28 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.36% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

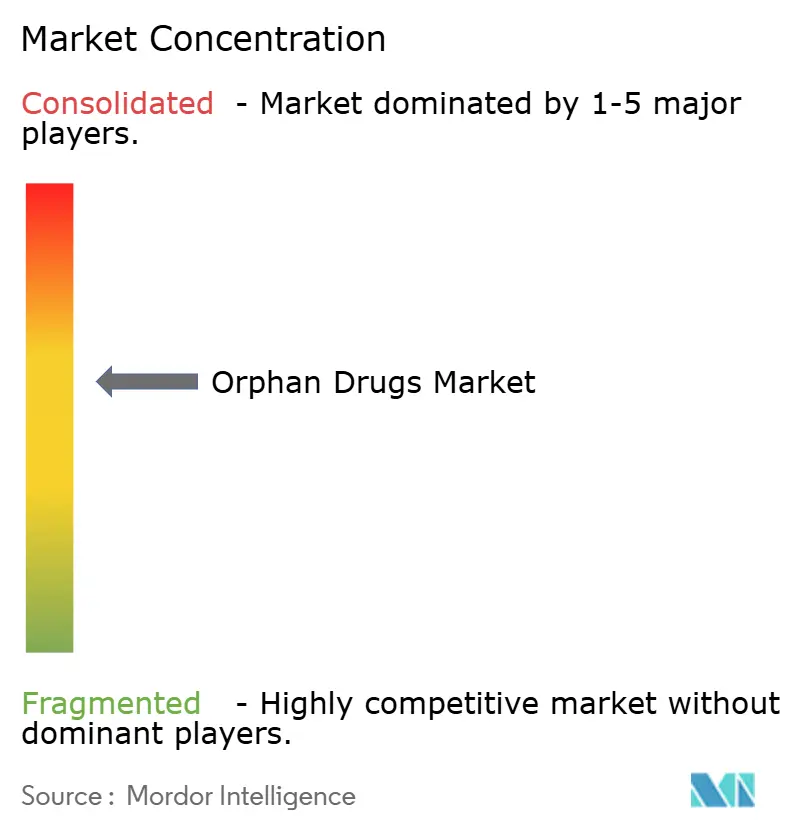

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Medicamentos Órfãos por Mordor Intelligence

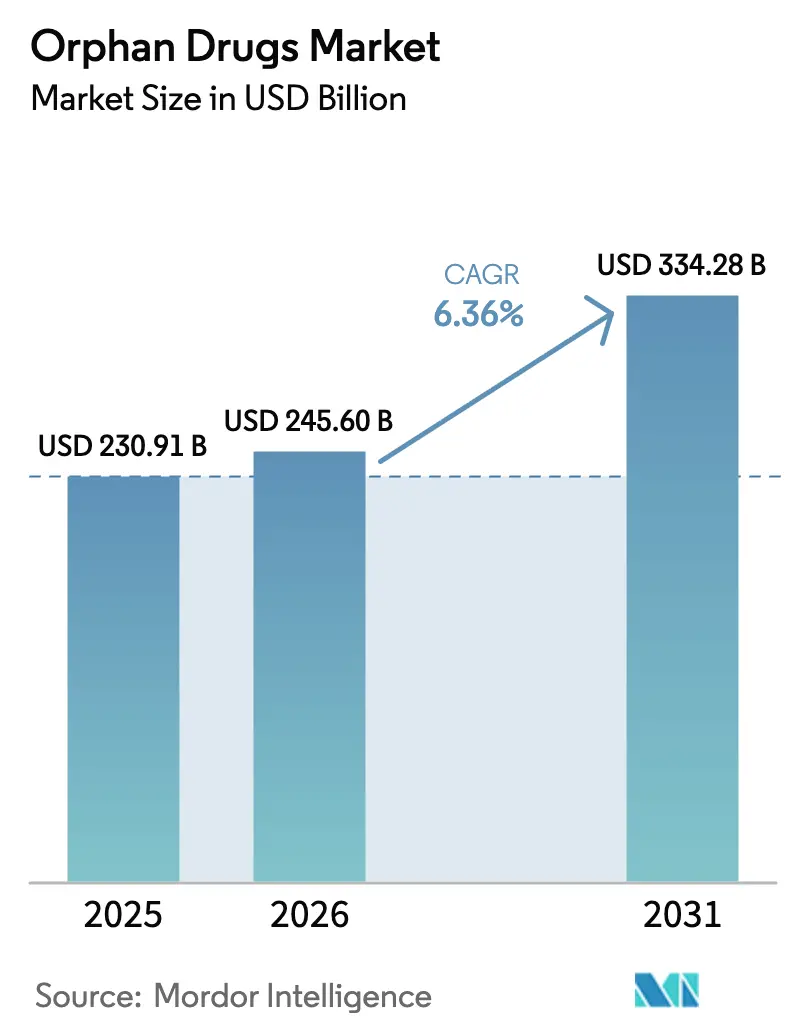

O tamanho do mercado de medicamentos órfãos está projetado para expandir de USD 230,91 bilhões em 2025 e USD 245,60 bilhões em 2026 para USD 334,28 bilhões até 2031, registrando um CAGR de 6,36% entre 2026 e 2031. As aprovações aceleradas para terapias gênicas, o estreitamento do atraso regulatório global e os registros digitais de pacientes estão expandindo o conjunto de tratamentos mais rapidamente do que o crescimento histórico de prevalência[1]U.S. Food and Drug Administration, "Designação de Produtos Órfãos," fda.gov. A crescente penetração de biológicos está aumentando a complexidade da cadeia de frio e sustentando a distribuição hospitalar, enquanto os ensaios adaptativos habilitados por IA estão reduzindo os prazos da Fase II em até 50%, diminuindo o risco de desenvolvimento[2]Nature Biotechnology, "IA no Desenvolvimento de Medicamentos," nature.com . O crescimento de dois dígitos da Ásia-Pacífico reflete a expansão do catálogo de doenças raras da China e a via SAKIGAKE do Japão, enquanto a Europa reavalia as regras de exclusividade que poderiam comprimir as janelas de receita máxima. A atividade de fusões e aquisições está se concentrando em torno de tecnologias de plataforma, indicando que os grandes patrocinadores veem a capacidade de múltiplas indicações como a proteção mais segura contra o escrutínio dos pagadores.

Principais Conclusões do Relatório

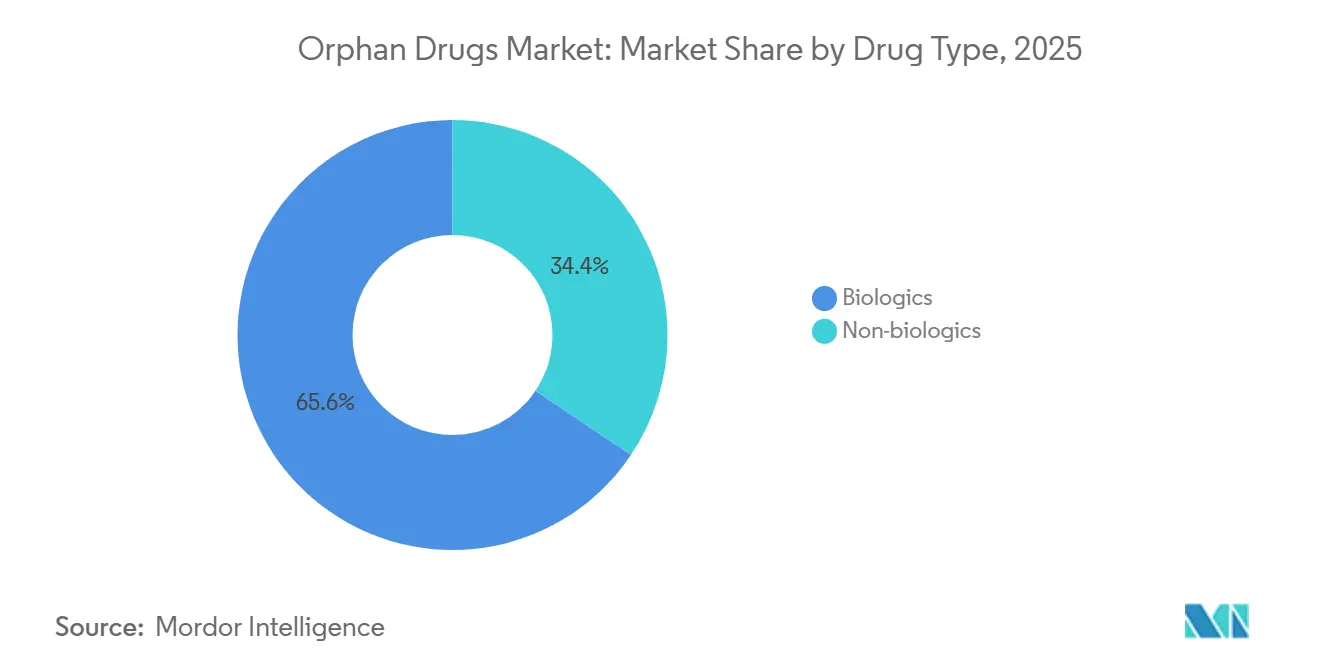

- Por tipo de medicamento, os biológicos lideraram com uma participação de receita de 65,55% em 2025 e estão previstos para avançar a um CAGR de 10,85% até 2031.

- Por área terapêutica, os distúrbios oncológicos representaram 37,53% da receita em 2025, enquanto os distúrbios neurológicos estão posicionados para expandir a um CAGR de 12,75% até 2031.

- Por via de administração, os produtos parenterais detinham uma participação de 70,15% em 2025; as terapias orais estão projetadas para crescer a um CAGR de 11,82% até 2031.

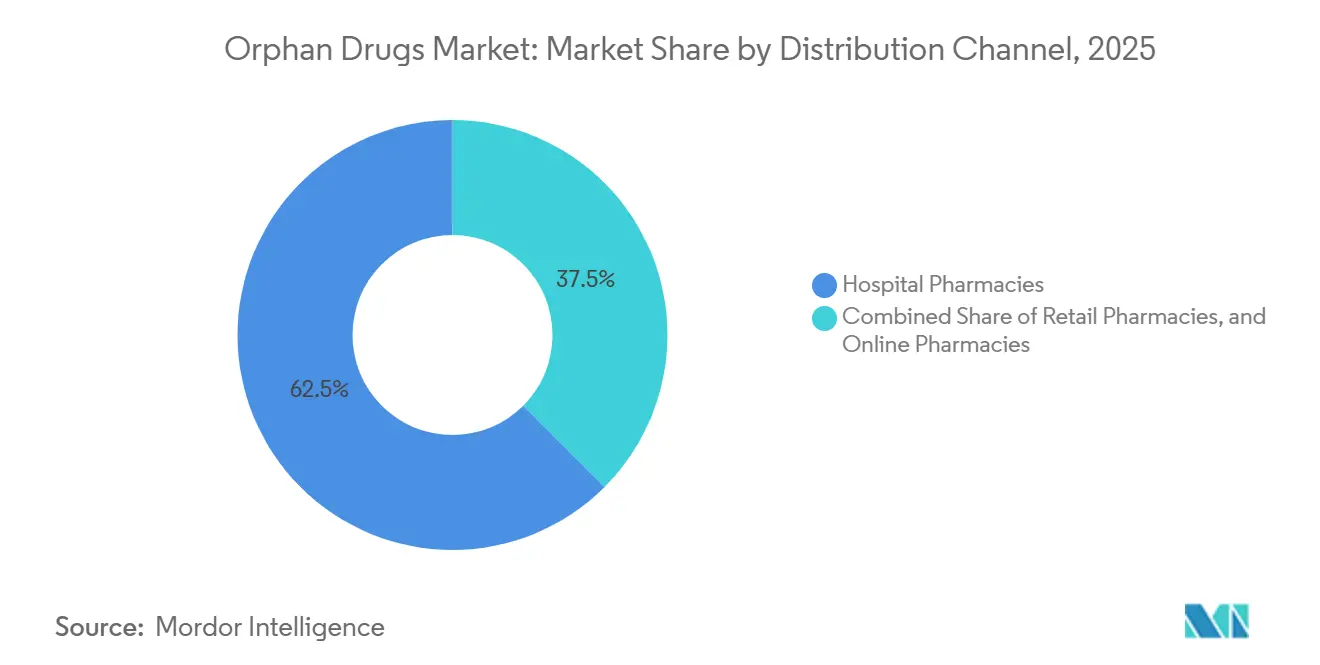

- Por canal de distribuição, as farmácias hospitalares representaram 62,52% em 2025, enquanto as farmácias online registraram o crescimento mais rápido, com um CAGR de 13,12% até 2031.

- Por geografia, a América do Norte reteve uma participação de 45,55% em 2025, enquanto a Ásia-Pacífico deve registrar um CAGR de 11,22% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Medicamentos Órfãos

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente Prevalência de Doenças Raras | +1.2% | Global, com ganhos iniciais na América do Norte e Europa devido à expansão da triagem neonatal | Médio prazo (2-4 anos) |

| Incentivos Governamentais Favoráveis e Créditos Fiscais | +0.9% | América do Norte, Europa, Japão; emergindo na China e no Brasil | Curto prazo (≤2 anos) |

| Exclusividade de Mercado para Medicamentos com Designação Órfã | +1.5% | Global, mais forte nos EUA (7 anos) e na UE (10 anos) | Longo prazo (≥4 anos) |

| Ensaios Adaptativos Impulsionados por IA Reduzindo os Prazos de Desenvolvimento | +1.1% | América do Norte e Europa lideram; adoção na APAC acelerando | Médio prazo (2-4 anos) |

| Reaproveitamento de Ativos da Fase II Arquivados para Indicações de Nicho | +0.7% | Global, com concentração em centros de biotecnologia dos EUA e da UE | Curto prazo (≤2 anos) |

| Sequenciamento de Lançamento "Órfão Primeiro" para Adiar Negociações de Preços do Medicare | +0.8% | Estados Unidos, com repercussão no Canadá e na Austrália | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Prevalência de Doenças Raras

A triagem neonatal agora cobre mais de 60 condições em 38 estados dos EUA, permitindo o diagnóstico 18 meses antes em média e aumentando o início do tratamento em distúrbios metabólicos e hematológicos[3]Centers for Disease Control and Prevention, "Programas de Triagem Neonatal," cdc.gov. A China adicionou 86 condições ao seu catálogo nacional em 2024 e determinou o reembolso provincial em 12 meses, efetivamente dobrando a população tratada para as doenças de Gaucher e Fabry. Os custos de sequenciamento do exoma completo caíram abaixo de USD 500, permitindo que hospitais comunitários na Índia e no Brasil detectem mutações ultrarraras e impulsionando um crescimento anual de 22% nas prescrições nessas regiões. Os registros globais de pacientes mantidos pela NORD e pela EURORDIS agora incluem 1,2 milhão de indivíduos, reduzindo os prazos de recrutamento dos patrocinadores em 40% e substituindo os braços de placebo em estudos de história natural. Esses desenvolvimentos coletivamente adicionam 1,2 pontos percentuais ao CAGR previsto do mercado de medicamentos órfãos.

Incentivos Governamentais Favoráveis e Créditos Fiscais

A Lei de Medicamentos Órfãos dos EUA oferece um crédito fiscal de 25% para testes clínicos, isenções de taxas de usuário de USD 3,2 milhões por solicitação e sete anos de exclusividade, reduzindo os custos líquidos de desenvolvimento em quase 40% em comparação com as indicações convencionais. A designação SAKIGAKE do Japão reduz pela metade o tempo de revisão para seis meses e concede um prêmio de preço de 10% para produtos elegíveis, levando os patrocinadores a buscar solicitações simultâneas junto à FDA. A União Europeia atualizou o Regulamento 141/2000 para estender as reduções de taxas às terapias combinadas, ampliando a elegibilidade para órfãos em 15%[4]Agência Europeia de Medicamentos, "Visão Geral dos Medicamentos Órfãos," ema.europa.eu. A via de aprovação acelerada do Brasil de 2025 agora aceita dossiês da FDA ou da EMA sem ensaios locais, reduzindo o tempo de aprovação de dois anos para oito meses[5]Agência Nacional de Vigilância Sanitária, "Vias de Aprovação Acelerada," anvisa.gov.br . Coletivamente, esses incentivos estão projetados para elevar o CAGR do mercado de medicamentos órfãos em 0,9 pontos percentuais.

Exclusividade de Mercado para Medicamentos com Designação Órfã

A exclusividade de sete anos nos Estados Unidos impediu a entrada de genéricos ou biossimilares para os 10 principais biológicos órfãos, gerando USD 14 bilhões em receita adicional em 2024. O escudo de 10 anos da UE, extensível a 12 anos com dados pediátricos, ajudou a Vertex a manter uma participação de 92% para moduladores de fibrose cística apesar das expirações de patentes na EMA. A Lei de Redução da Inflação restringe a isenção a produtos de indicação única em 2026, forçando os patrocinadores a escalonar os lançamentos. A Regeneron adiou uma segunda indicação do Dupixent para adiar as negociações de preços do Medicare até 2029. A política de dois níveis da China concede cinco anos de exclusividade a produtos domésticos e três anos a importações, acelerando as joint ventures locais. Essas proteções coletivamente adicionam 1,5 pontos percentuais ao CAGR previsto.

Ensaios Adaptativos Impulsionados por IA

Um terço das novas aprovações da FDA em 2024 utilizou IA para identificação de pacientes ou otimização de doses. A Insilico Medicine implantou braços de controle sintéticos para reduzir o recrutamento em 40% e encurtar os prazos em 14 meses na fibrose pulmonar idiopática. Biomarcadores digitais baseados em dispositivos vestíveis substituíram as visitas trimestrais à clínica em 22 ensaios órfãos, reduzindo os custos por paciente em USD 18.000. A orientação preliminar da FDA endossa endpoints derivados de IA para doenças sem terapias anteriores, enquanto a EMA insiste na validação prospectiva, criando uma vantagem de seis a nove meses no registro nos Estados Unidos em relação à EMA. Estima-se que essas eficiências elevem o CAGR do mercado de medicamentos órfãos em 1,1 pontos percentuais.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto Custo de Tratamento por Paciente | -0.8% | Global, mais agudo nos EUA e na UE; mercados emergentes enfrentam barreiras de acesso | Longo prazo (≥4 anos) |

| Conjunto Limitado de Pacientes para Ensaios e Comercialização | -0.5% | Global, com concentração em doenças ultrarraras (<10.000 pacientes) | Médio prazo (2-4 anos) |

| Escrutínio dos Pagadores sobre Expansão de Indicações e Valor no Mundo Real | -0.6% | Europa e EUA lideram; adoção na APAC emergindo no Japão, Austrália e Coreia do Sul | Médio prazo (2-4 anos) |

| Propostas Legislativas para Encurtar as Janelas de Exclusividade | -0.4% | UE (propostas de exclusividade de 8 anos); EUA (restrição da isenção de órfãos pela Lei de Redução da Inflação) | Longo prazo (≥4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo de Tratamento por Paciente

Terapias gênicas de dose única, como Lyfgenia e Hemgenix, têm preços de USD 3 a 4,25 milhões, sobrecarregando os orçamentos de hospitais de médio porte e desencadeando sinistros de resseguro. Os regimes de reposição enzimática excedem USD 500.000 anuais, levando os pagadores europeus a exigir reembolso vinculado a biomarcadores dentro de seis meses do lançamento. O ICER sinalizou 12 medicamentos órfãos como ultrapassando os limites de custo-efetividade em 2024-2025, levando a obstáculos de autorização prévia que atrasam a terapia em 42 dias. O Brasil limita o reembolso a USD 50.000 por paciente, exclui 80% das terapias gênicas e força recursos judiciais que podem levar até 2 anos. Essas pressões reduzem 0,8 pontos percentuais do CAGR previsto.

Conjunto Limitado de Pacientes para Ensaios e Lançamento

Doenças ultrarraras com menos de 10.000 pacientes exigem a triagem de 15 a 20 indivíduos para cada participante inscrito, estendendo os prazos da Fase III em até 18 meses. O estudo HELIOS-B da Alnylam inscreveu 164 pacientes em 18 países ao longo de 26 meses, necessitando de 12 parcerias com grupos de defesa. As despesas comerciais fixas superiores a USD 40 milhões anuais forçam os patrocinadores a definir preços acima de USD 300.000 apenas para atingir o ponto de equilíbrio. Padrões regulatórios divergentes — a FDA agora permite microensaios com 20 a 30 pacientes, enquanto a Europa exige pelo menos 50 — podem atrasar os lançamentos na UE em outros 12 a 18 meses. O atrito resultante subtrai 0,5 pontos percentuais da taxa de crescimento do mercado de medicamentos órfãos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Medicamento: Biológicos Ampliam Liderança

Os biológicos asseguraram 65,55% da participação do mercado de medicamentos órfãos em 2025 e estão projetados para crescer a um CAGR de 10,85% até 2031. O tamanho do mercado de medicamentos órfãos para biológicos deve, portanto, mais do que dobrar ao longo do horizonte de previsão, à medida que terapias gênicas, anticorpos monoclonais e produtos à base de células substituem os regimes de reposição enzimática. Quinze terapias gênicas obtiveram aprovação da FDA durante 2024-2025, transformando muitas doenças de tratamentos vitalícios em curas de dose única. Os anticorpos monoclonais já representam 43% da receita de biológicos, e os formatos com engenharia de Fc agora alcançam intervalos de dosagem superiores a 28 dias, reduzindo a frequência de infusão e melhorando a adesão à EMA.

O crescimento dos não biológicos é liderado pelo reaproveitamento de pequenas moléculas e pela engenharia de formulações orais. O modulador oral de CFTR Trikafta da Vertex gerou USD 9,8 bilhões em vendas em 2024, provando que subsegmentos genotípicos de alto volume ainda podem sustentar uma economia de blockbuster no mercado de medicamentos órfãos. As terapias orais de redução de substrato, como a Cerdelga, reduzem o custo anual de cuidados em 30% em comparação com as infusões. A pressão dos biossimilares permanece limitada até o vencimento da exclusividade estatutária, preservando o poder de precificação dos biológicos durante a maior parte do período de previsão.

Por Área Terapêutica: Oncologia Domina, Neurologia Ganha Impulso

As indicações oncológicas representaram 37,53% da receita de 2025, sustentadas por terapias com células CAR-T e conjugados anticorpo-fármaco que visam malignidades hematológicas raras. Anticorpos biespecíficos como Columvi e Monjuvi expandiram o conjunto endereçável de cânceres sanguíneos recidivados, impulsionando o crescimento de dois dígitos no mercado de medicamentos órfãos. Os produtos hematológicos e imunológicos permanecem o segundo maior grupo, com Casgevy e Lyfgenia reduzindo as despesas vitalícias de reposição de fatores em até 50%.

As doenças neurológicas registraram o CAGR mais rápido de 12,75% nas aprovações para os anticorpos para Alzheimer Leqembi e Kisunla, além de terapias gênicas para distrofia muscular de Duchenne e atrofia muscular espinhal, EMA. Um pipeline em estágio avançado de 18 programas visando a doença de Huntington, ELA e epilepsias raras provavelmente acelerará a receita além de 2030. As categorias metabólicas, infecciosas e ultrarraras residuais avançam mais lentamente, mas ainda se beneficiam da triagem neonatal mais ampla e das tecnologias de diagnóstico aprimoradas.

Por Via de Administração: Parenteral Mantém Primazia, Terapias Orais Crescem

As formulações parenterais representaram 70,15% da receita de 2025, pois as terapias gênicas, os anticorpos monoclonais e as reposições enzimáticas requerem administração intravenosa ou subcutânea. O monitoramento hospitalar para síndrome de liberação de citocinas e os rigorosos padrões de cadeia de frio mantêm muitos desses produtos vinculados a ambientes de internação, reforçando a dominância das farmácias hospitalares. Os injetáveis de longa ação, exemplificados por Cabenuva e Dupixent, agora estendem os intervalos de dosagem para até 8 semanas, aumentando a adesão pediátrica e geriátrica.

Os agentes orais crescem a um CAGR de 11,82%, graças aos avanços em intensificadores de permeabilidade e revestimentos de nanopartículas que superam a degradação gástrica. Trikafta e Cerdelga demonstram que os produtos administrados por via oral ainda podem capturar segmentos consideráveis do mercado de medicamentos órfãos quando as subpopulações genéticas excedem 30.000 pacientes. As vias inalatória e tópica permanecem de nicho, mas continuam a evoluir para distúrbios pulmonares e oftálmicos.

Por Canal de Distribuição: Farmácias Hospitalares Dominam, Dispensação Online Acelera

As farmácias hospitalares detinham uma participação de 62,52% em 2025, pois as terapias gênicas baseadas em infusão e os produtos CAR-T devem ser administrados em centros certificados. A estrutura de custo acrescido da Parte B do Medicare incentiva os hospitais a manter o controle de biológicos de alto preço, enquanto as seguradoras comerciais aplicam regras de local de atendimento que direcionam terapias complexas para centros credenciados.

As farmácias especializadas online estão previstas para registrar um CAGR de 13,12%, o mais alto de qualquer canal, à medida que parceiros de entrega, embalagens habilitadas por IoT e coordenação remota de enfermagem tornam a administração domiciliar viável. A UnitedHealthcare e a Anthem determinaram a infusão domiciliar para 12 biológicos em 2025, economizando USD 28.000 por paciente anualmente em comparação com ambientes hospitalares ambulatoriais. A Europa fica atrás devido aos mandatos de aconselhamento, mas a prerrogativa federal dos EUA permite a dispensação entre estados, dando aos provedores online uma participação de 18% contra 8% da Europa.

Análise Geográfica

A América do Norte representou 45,55% da receita de 2025, impulsionada pelo crédito fiscal de 25% da Lei de Medicamentos Órfãos e pela exclusividade de 7 anos, que reduziram os custos de desenvolvimento em aproximadamente 40%. O investimento de capital de risco subiu para USD 12,8 bilhões em 2024-2025, com capital direcionado para plataformas de CRISPR e RNA que podem abordar múltiplas indicações sob um único IND. A participação do mercado de medicamentos órfãos na região deve permanecer acima de 40% apesar das próximas negociações de preços do Medicare, à medida que os patrocinadores sequenciam os lançamentos para manter o status de órfão.

A Ásia-Pacífico está projetada para crescer a um CAGR de 11,22%, o mais rápido do mundo, porque o atraso regulatório médio da China caiu para 1,4 anos e a via SAKIGAKE do Japão conclui as revisões em seis meses. O mandato de reembolso da China para terapias de reposição enzimática dobrou a população tratada para distúrbios de armazenamento lisossômico, enquanto o Japão reembolsa medicamentos órfãos a 110% do custo por dois anos após o lançamento, incentivando o registro antecipado. A via provisória da Austrália e os contratos baseados em resultados da Coreia do Sul ampliam ainda mais o acesso regional.

A Europa mantém uma robusta atividade de pipeline com 15 aprovações de medicamentos órfãos apenas em 2024, auxiliada por isenções de 100% das taxas para PMEs e até 12 anos de exclusividade pela EMA. No entanto, os órgãos de avaliação de tecnologias em saúde agora exigem dados de efetividade comparativa dentro de 18 meses do lançamento, e as propostas legislativas poderiam encurtar a exclusividade para oito anos para medicamentos que excedam EUR 50 milhões em vendas, potencialmente comprimindo o tamanho do mercado europeu de medicamentos órfãos em 15 a 20% da receita prevista. A América do Sul, o Oriente Médio e a África juntos representam uma participação pequena, mas crescente, à medida que a via de aprovação acelerada da ANVISA do Brasil e os registros nacionais do CCG criam novos conjuntos de pacientes.

Cenário Competitivo

As sete principais empresas — Novartis, Roche, Pfizer, AbbVie, Takeda, Sanofi e Bristol Myers Squibb — controlam a maioria da receita, mas mais de 180 biotecnológicas em estágio inicial possuem pipelines de ativo único, mantendo a rivalidade geral moderada. As transações recentes favorecem capacidades de plataforma: a AbbVie comprou a Cerevel por USD 8,7 bilhões para garantir um portfólio de neurociências, enquanto a Novartis pagou USD 3,5 bilhões pelos programas de inibidores do complemento da Chinook, abrangendo múltiplas indicações renais. O acordo de USD 4,8 bilhões da Bristol Myers Squibb com a Mirati e a compra de USD 2,2 bilhões da Inhibrx pela Sanofi reafirmam a mudança em direção a pipelines de múltiplas indicações como proteção contra as próximas negociações de preços do Medicare.

Pioneiros em edição gênica como Vertex e CRISPR Therapeutics entregaram a primeira terapia baseada em CRISPR, Casgevy, para doença falciforme e beta-talassemia em 2024, abrindo caminho para terapias subsequentes para distrofia muscular de Duchenne e diabetes tipo 1. A Alnylam permanece líder em interferência por RNA, enquanto a Sarepta domina a terapia gênica para distúrbios neuromusculares, e empresas emergentes nativas de IA como a Insilico Medicine demonstram que plataformas de aprendizado de máquina podem expandir rapidamente as bibliotecas de alvos. Os pagadores exigem cada vez mais contratos baseados em resultados; os fabricantes respondem investindo em monitoramento remoto e registros digitais que geram evidências do mundo real e reforçam a precificação premium.

Líderes do Setor de Medicamentos Órfãos

-

Novartis AG

-

F. Hoffmann-La Roche Ltd

-

AbbVie Inc.

-

Sanofi S.A.

-

Pfizer Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2026: A FDA concedeu designação de medicamento órfão ao (Z)-endoxifeno da Atossa Therapeutics para distrofia muscular de Duchenne.

- Janeiro de 2026: Bayer e BlueRock Therapeutics receberam designação de medicamento órfão da FDA para OpCT-001 em retinite pigmentosa.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições de Mercado e Âmbito de Cobertura

O nosso estudo define o mercado de medicamentos órfãos como terapêuticas sujeitas a receita médica que receberam ou procuram ativamente uma designação de medicamento órfão para tratar uma única doença rara, tipicamente aquela que afeta menos de 200.000 pessoas nos Estados Unidos ou menos de cinco em 10.000 na Europa. O valor é acompanhado a preços ex-fabricante para todos os produtos biológicos originadores e de pequenas moléculas, aprovados ou em fase de lançamento comercial, em 17 países-chave.

Exclusão do âmbito: Excluímos formulações manipuladas, importações para doentes nominais e vendas off-label para indicações não raras.

Visão Geral da Segmentação

-

Por Tipo de Medicamento

- Biológicos

- Não Biológicos

-

Por Área Terapêutica

- Doenças Oncológicas

- Doenças Hematológicas e Imunológicas

- Doenças Neurológicas

- Doenças Metabólicas

- Doenças Infecciosas

- Outras Doenças Raras

-

Por Via de Administração

- Parenteral

- Oral

- Inalação

- Tópica

- Implantável

-

Por Canal de Distribuição

- Farmácias Hospitalares

- Farmácias de Varejo

- Farmácias Online

-

Geografia

-

América do Norte

- Estados Unidos

- Canadá

- México

-

Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Restante da Europa

-

Ásia-Pacífico

- China

- Índia

- Japão

- Austrália

- Coreia do Sul

- Restante da Ásia-Pacífico

-

Oriente Médio e África

- CCG

- África do Sul

- Restante do Oriente Médio e África

-

América do Sul

- Brasil

- Argentina

- Restante da América do Sul

-

América do Norte

Metodologia de Investigação Detalhada e Validação de Dados

Investigação Primária

Os analistas da Mordor entrevistaram geneticistas clínicos, consultores de reembolso, fundações de doenças raras e gestores de acesso ao mercado na América do Norte, Europa e Ásia-Pacífico. As discussões clarificaram os estrangulamentos no percurso do doente, o custo médio anual da terapêutica e as curvas de adoção no mundo real, que foram posteriormente trianguladas com os resultados de pesquisa documental para ajustar os rácios de incidência face à população tratada.

Investigação Documental

Começámos com conjuntos de dados de acesso público, como a base de dados de Produtos de Medicamentos Órfãos da FDA dos EUA, os pareceres do COMP da EMA, o registo GARD do NIH e as tabelas de prevalência do Orphanet, que forneceram os limites de prevalência e as contagens de designações. As estatísticas comerciais do UN Comtrade, artigos científicos revistos por pares arquivados no PubMed e relatórios de grupos de defesa dos doentes acrescentaram contexto epidemiológico. Os relatórios 10-K das empresas, apresentações a investidores e feeds de notícias do Dow Jones Factiva ajudaram a verificar as datas de lançamento e as taxas de crescimento de receitas, enquanto o D&B Hoovers forneceu dados financeiros concretos quando os registos estavam ausentes. Estas referências ilustram, sem esgotar, as fontes secundárias consultadas.

Dimensionamento de Mercado e Previsão

Foi inicialmente executada uma construção top-down de prevalência para coorte tratada para cada doença, corroborada posteriormente por roll-ups de receitas bottom-up seletivos dos principais fornecedores de medicamentos órfãos. Variáveis-chave como o progresso da taxa de diagnóstico, a probabilidade de sucesso em ensaios clínicos, a evolução do custo médio da terapêutica, a velocidade de atribuição de designações regulatórias e os rácios de reembolso pelos pagadores orientam o modelo. A regressão multivariada, validada cruzadamente com dados históricos de vendas e pontos de inflexão de políticas, sustenta as previsões a cinco anos; as lacunas nos dados bottom-up são colmatadas pela aplicação de multiplicadores de adoção específicos por região, validados em consultas com especialistas.

Ciclo de Validação de Dados e Atualização

Os resultados são sujeitos a verificações de anomalias, revisão por pares e aprovação por analistas sénior. Atualizamos o modelo anualmente; as atualizações intercalares são desencadeadas por aprovações marcantes ou reformas de preços, garantindo que os compradores recebem uma visão atualizada sempre que acedem ao relatório.

Por Que Razão a Nossa Linha de Base de Medicamentos Órfãos Merece a Máxima Confiança

As estimativas publicadas variam, e reconhecemos essa disparidade desde o início.

As divergências resultam habitualmente de diferenças na inclusão de tipos de medicamentos, na cadência das previsões ou na forma como a atrito do pipeline é tratado.

Comparação de referência

| Dimensão do Mercado | Fonte anonimizada | Principal fator de divergência |

|---|---|---|

| USD 230,91 mil milhões (2025) | Mordor Intelligence | - |

| USD 216,55 mil milhões (2025) | Global Consultancy A | Contabiliza apenas biológicos e terapêuticas oncológicas, omitindo os lançamentos de medicamentos órfãos de pequenas moléculas |

| USD 189,17 mil milhões (2024) | Industry Association B | Ano de base anterior e CAGR uniforme de 12%, sem normalização do ano de câmbio |

| USD 179,50 mil milhões (2023) | Trade Journal C | Baseia-se em registos das empresas sem ajustar receitas de indicações múltiplas ou fugas por comércio paralelo |

Estas comparações demonstram que, quando o rigor do âmbito, a frequência de atualização e a transparência das variáveis estão alinhados — como na abordagem da Mordor —, a linha de base resultante se destaca como a referência mais equilibrada e reprodutível para a tomada de decisões estratégicas.

Principais Perguntas Respondidas no Relatório

Qual é o valor projetado do mercado de medicamentos órfãos em 2031?

Espera-se que atinja USD 334,28 bilhões, expandindo a um CAGR de 6,36% entre 2026 e 2031.

Por que os biológicos estão crescendo mais rapidamente do que as pequenas moléculas em doenças raras?

As terapias gênicas, os anticorpos monoclonais e as plataformas à base de células estão substituindo os tratamentos mais antigos com pequenas moléculas e impulsionam um CAGR de 10,85% para os biológicos.

Qual região está prevista para crescer mais rapidamente até 2031?

A Ásia-Pacífico está prevista para registrar o CAGR mais forte de 11,62% entre 2025 e 2030.

Como as farmácias online estão influenciando a distribuição?

As farmácias especializadas online estão crescendo a um CAGR de 13,12%, combinando entrega em cadeia de frio com suporte remoto de enfermagem.

Qual mudança de política afetará a precificação de medicamentos órfãos nos EUA após 2026?

A Lei de Redução da Inflação restringe a isenção de medicamentos órfãos, portanto os patrocinadores escalonam as indicações para adiar as negociações com o Medicare.

Qual área terapêutica deve registrar a maior taxa de crescimento?

Os distúrbios neurológicos, impulsionados por terapias gênicas e anticorpos para Alzheimer, estão definidos para crescer a um CAGR de 12,75% até 2031.

Página atualizada pela última vez em: