Tamanho e Participação do Mercado de Medicamentos Genéricos

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 445.32 Bilhões de dólares |

| Tamanho do Mercado (2031) | 571.12 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.11% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Medicamentos Genéricos por Mordor Intelligence

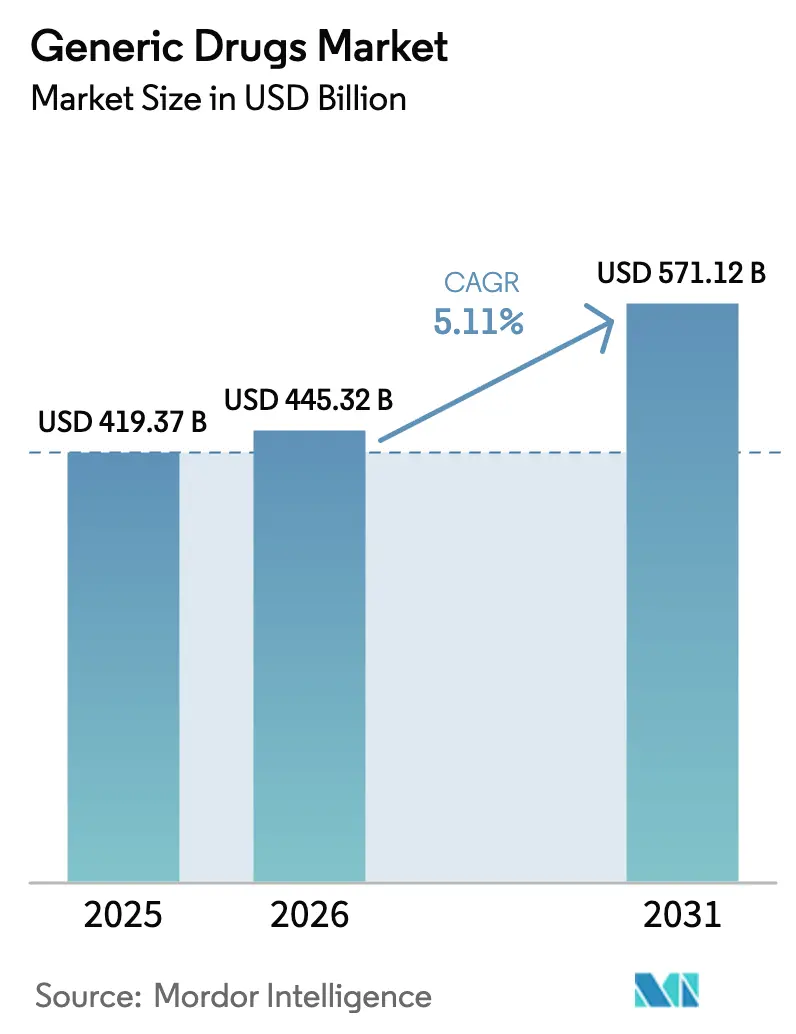

O tamanho do Mercado de Medicamentos Genéricos está projetado para expandir de USD 419,37 bilhões em 2025 e USD 445,32 bilhões em 2026 para USD 571,12 bilhões até 2031, registrando um CAGR de 5,11% entre 2026 e 2031.

Esta expansão sustentada reflete o vencimento de patentes de medicamentos blockbuster, os cortes de preços negociados exigidos pela Lei de Redução da Inflação dos EUA e os esforços dos pagadores para redirecionar economias para cuidados especializados. Os vencimentos de patentes de sitagliptina e apixabana, isoladamente, liberam dezenas de bilhões de dólares em receita anual de medicamentos de marca para substituição genérica, enquanto a exclusividade para o primeiro a protocolar continua a proporcionar rápida captura de volume. Os reguladores globais aceleraram os prazos de revisão; o reforço de pessoal do GDUFA III da FDA reduziu o tempo de aprovação de ANDA para 10 meses, incentivando a entrada antecipada no mercado. Genéricos complexos e biossimilares aumentam o valor a longo prazo, pois patentes de dispositivos e barreiras de fabricação de biológicos restringem a entrada competitiva. Ao mesmo tempo, a concentração da cadeia de suprimentos na China e na Índia cria risco estratégico, impulsionando iniciativas nos Estados Unidos, na Europa e na Índia para relocalizar ou diversificar a produção de ingredientes farmacêuticos ativos (IFA).

Principais Conclusões do Relatório

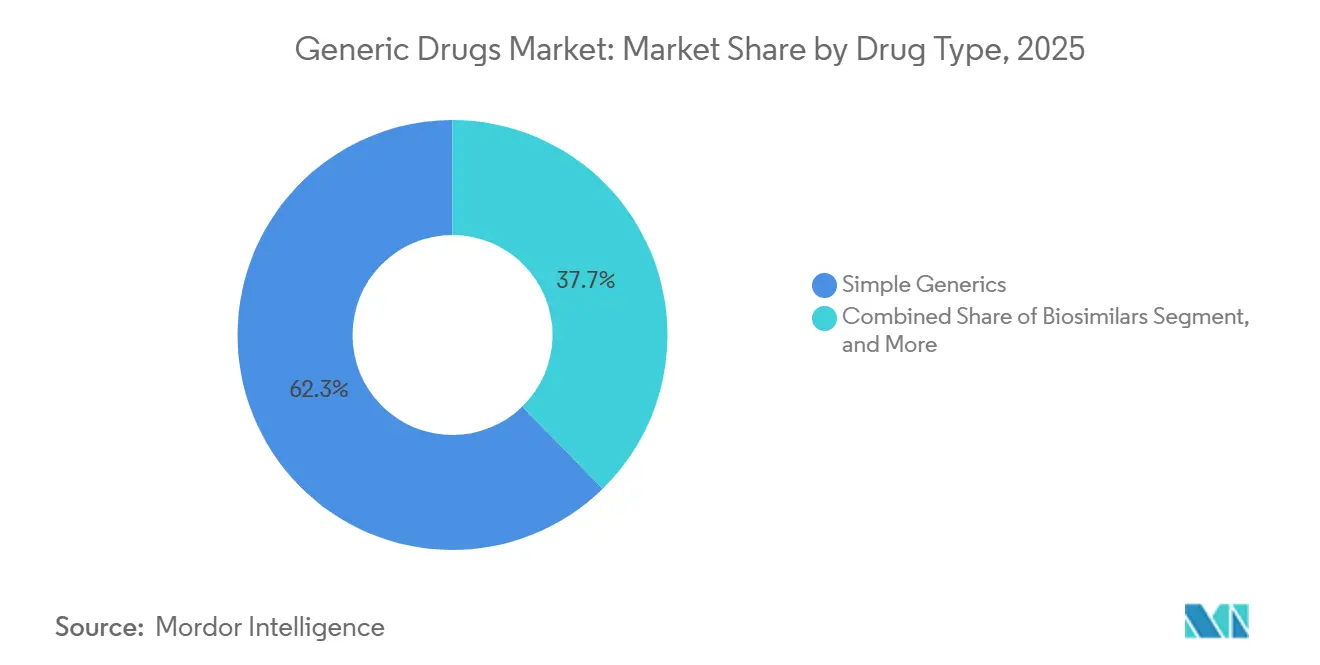

- Por tipo de medicamento, os genéricos simples representaram 62,31% da participação do mercado de medicamentos genéricos em 2025, enquanto os biossimilares foram projetados para registrar o maior CAGR de 6,89% até 2031.

- Por área terapêutica, os agentes cardiovasculares lideraram com 56,73% de participação na receita em 2025; os produtos oncológicos estão projetados para avançar a um CAGR de 7,34% até 2031.

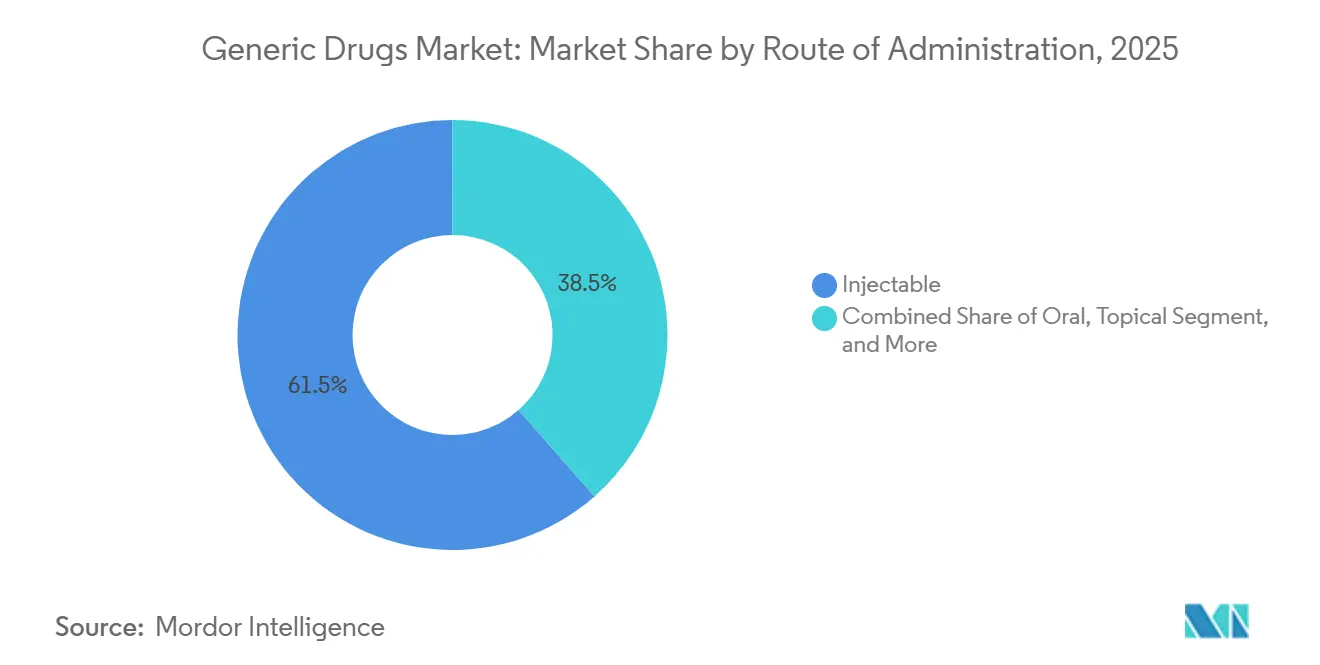

- Por via de administração, os injetáveis representaram 61,48% do tamanho do mercado de medicamentos genéricos em 2025, e os inaláveis estão previstos para expandir a um CAGR de 6,02% até 2031.

- Por canal de distribuição, as farmácias hospitalares detinham 47,16% da participação do mercado de medicamentos genéricos em 2025, enquanto as farmácias online estão projetadas para registrar um CAGR de 8,89% de 2026 a 2031.

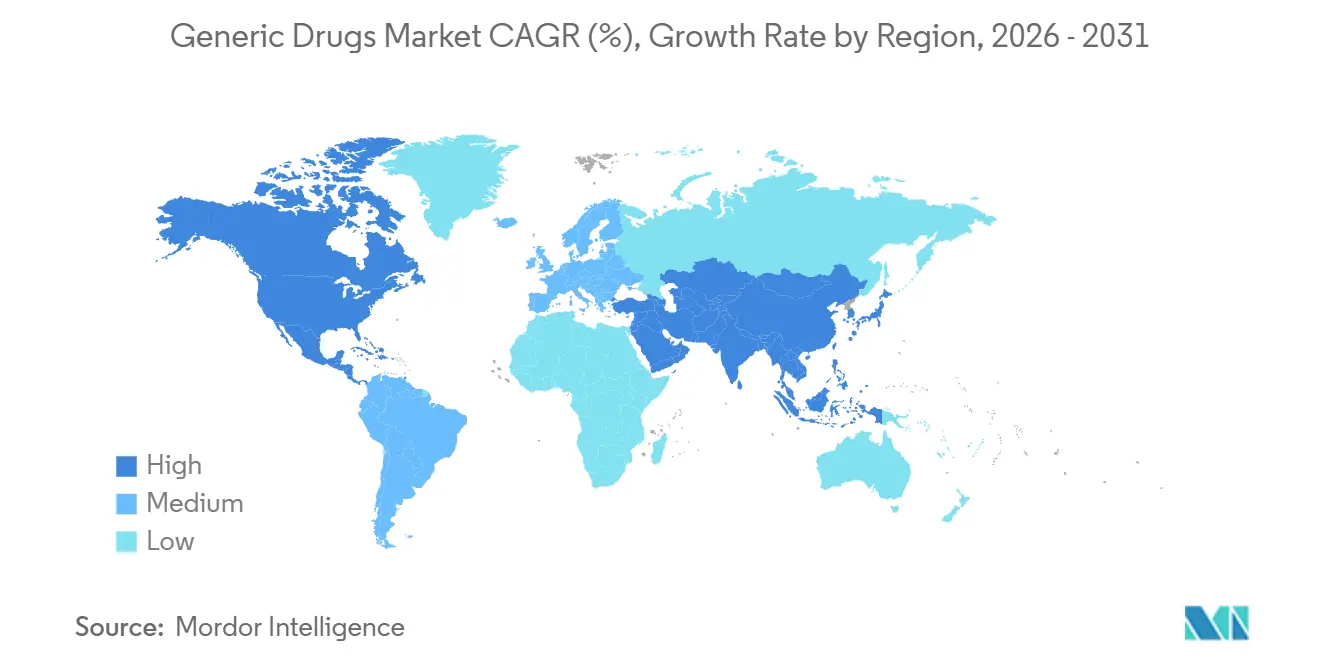

- Por geografia, a América do Norte liderou o mercado de medicamentos genéricos em 2025, com uma participação de mercado de 42,76%. No entanto, a região Ásia-Pacífico deve ser a região de crescimento mais rápido, com um CAGR de 7,89% de 2026 a 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Medicamentos Genéricos

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Vencimento de Patentes de Medicamentos Blockbuster Após 2026 | +1.2% | Global, com volume máximo na América do Norte e Europa | Médio prazo (2-4 anos) |

| Pressão Crescente sobre os Orçamentos de Saúde | +0.7% | Global, mais agudo na América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Iniciativas Governamentais Favoráveis e Políticas de Reembolso | +0.9% | Núcleo da APAC (Índia, China), com extensão para mercados emergentes | Médio prazo (2-4 anos) |

| Aprovações Aceleradas de ANDA pela FDA sob o GDUFA III | +0.8% | América do Norte, com extensão para mercados pré-qualificados pela OMS | Curto prazo (≤ 2 anos) |

| Ascensão dos Genéricos Complexos (Combinações Medicamento-Dispositivo) | +0.6% | América do Norte, Europa, Japão | Médio prazo (2-4 anos) |

| Modelagem de Bioequivalência Impulsionada por IA Encurtando Ciclos de Desenvolvimento | +0.4% | Global, adoção antecipada na América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Vencimento de Patentes de Medicamentos Blockbuster Após 2026

Os vencimentos de patentes programados entre 2026 e 2028 devem liberar aproximadamente USD 40 bilhões em receita anual de medicamentos de marca para o mercado de medicamentos genéricos.[1]Administração de Alimentos e Medicamentos, "Aprovações de Medicamentos Genéricos 2024," FDA.GOV Sitagliptina, apixabana, dabigatrana e ticagrelor encabeçam a lista, e os primeiros a protocolar podem capturar até 70% do volume do produto originador em seis meses. Os formulários agora impõem regras de substituição em 30 dias após o vencimento da exclusividade, reduzindo as janelas de fidelidade à marca. À medida que as categorias de diabetes, anticoagulação e cardiovascular perdem exclusividade, espera-se que orçamentos de aquisição no valor de USD 15 bilhões sejam transferidos para fornecedores de genéricos até 2028.

Pressão Crescente sobre os Orçamentos de Saúde

Os Centros de Serviços Medicare e Medicaid dos EUA reduziram os preços negociados para 10 medicamentos de alto gasto em 38%–79% para implementação em 2026, reforçando a preferência dos pagadores por terapias de baixo custo.[2]Centros de Serviços Medicare e Medicaid, "Programa de Negociação de Preços de Medicamentos," CMS.GOV As autoridades europeias mantêm estruturas de preços de referência, enquanto os mercados emergentes estendem os ciclos de licitação para garantir descontos mais profundos. Na região Ásia-Pacífico, os programas governamentais de compras em massa proporcionam economias superiores a 50% dos preços pré-licitação, redirecionando fundos para melhorias na infraestrutura hospitalar. Essas medidas reduzem os gastos com medicamentos de marca e alocam volumes maiores para genéricos em doenças crônicas de alta prevalência.

Iniciativas Governamentais Favoráveis e Políticas de Reembolso

O esquema de Incentivo Vinculado à Produção da Índia destina USD 2 bilhões para a fabricação de IFA, com o objetivo de promover a autossuficiência doméstica e aumentar a capacidade de exportação.[3]Secretaria de Imprensa do Governo da Índia, "Esquema PLI para Produtos Farmacêuticos," PIB.GOV.IN A estrutura do Titular de Autorização de Comercialização da China separa a propriedade do medicamento da fabricação, incentivando a produção por contrato e o lançamento mais rápido de genéricos. O Japão elevou suas metas de substituição para 85% até 2025, apoiadas por incentivos de dispensação em farmácias, e a Austrália ampliou as listagens de genéricos do Esquema de Benefícios Farmacêuticos em 120 moléculas em 2024. Coletivamente, essas iniciativas reduzem os prazos de aprovação e aumentam a penetração em segmentos sensíveis ao preço.

Aprovações Aceleradas de ANDA pela FDA sob o GDUFA III

A FDA aprovou 90% dos ANDAs em 10 meses no ano fiscal de 2024, ante 78% em 2022, após adicionar 200 revisores e implementar inspeções de plantas em tempo real. Setenta e seis primeiros genéricos receberam aprovação em 2024, liberando USD 8 bilhões em vendas de medicamentos de marca. As aprovações provisórias aumentaram para 120, posicionando os requerentes para lançar imediatamente após o vencimento da patente. O alinhamento entre a FDA e a pré-qualificação da OMS agora permite que produtos aprovados pelo GDUFA acessem licitações do PEPFAR e do Fundo Global com requisitos de documentação reduzidos, ampliando assim seu alcance de mercado além dos Estados Unidos.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Erosão Severa de Preços Devido à Intensa Concorrência | -0.9% | Global, mais agudo na América do Norte | Curto prazo (≤ 2 anos) |

| Problemas de Qualidade na Cadeia de Suprimentos e Recalls de Produtos | -0.4% | Global, com aplicação mais rigorosa na América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Concentração da Fabricação de IFA na Ásia | -0.5% | Global, com maior vulnerabilidade na América do Norte e Europa | Médio prazo (2-4 anos) |

| Custos de Conformidade com Impurezas de Nitrosamina | -0.5% | Global, com aplicação mais rigorosa na América do Norte e Europa | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Erosão Severa de Preços Devido à Intensa Concorrência

Os preços dos genéricos caem 90% quando quatro ou mais concorrentes lançam simultaneamente, um padrão observado em 200 moléculas de 2020 a 2024. Espera-se que os preços negociados pelo Medicare acelerem cortes semelhantes no Medicaid e nos pagadores comerciais, comprimindo os preços de varejo da atorvastatina nos EUA para USD 0,03 por comprimido até 2025. Os períodos de exclusividade protegem os primeiros entrantes, mas a concorrência generalizada colapsa as margens em seis meses. As empresas compensam a pressão migrando para genéricos complexos e biossimilares; no entanto, cada candidato requer de USD 10 milhões a USD 50 milhões em despesas de desenvolvimento, aumentando assim o risco do portfólio.

Custos de Conformidade com Impurezas de Nitrosamina

A FDA e a EMA expandiram os requisitos de teste de nitrosamina em 2024 para abranger IFAs, intermediários e excipientes, levando as empresas a adotar plataformas de cromatografia líquida-espectrometria de massa, que podem custar até USD 500.000. Os testes anuais acrescentam de USD 50.000 a USD 200.000 por linha de produto e prolongam os prazos de desenvolvimento em até um ano. Entre 2020 e 2024, mais de 300 recalls prejudicaram a reputação dos fornecedores e levaram as seguradoras a reavaliar suas listas de medicamentos preferenciais. Os fabricantes menores têm dificuldade em absorver o custo, acelerando a consolidação do setor à medida que os grandes players adquirem portfólios em dificuldades para ganhos de escala.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Medicamento: Os Biossimilares Ganham Impulso Enquanto os Genéricos Simples Dominam

Os genéricos simples representaram 62,31% da receita de 2025, impulsionados principalmente por sólidos orais de alto volume para o tratamento de hipertensão, diabetes e hiperlipidemia. Os biossimilares, liderados por oito produtos de adalimumabe capturando 45% do volume de Humira nos EUA, expandirão a um CAGR de 6,89% até 2031. Genéricos especializados e complexos requerem de USD 10 milhões a USD 15 milhões em investimento de desenvolvimento, mas preservam 40%–60% do preço de referência, oferecendo estabilidade de margem quando os preços de genéricos simples se aproximam do custo marginal.

As designações de intercambialidade aceleram a adoção em ambientes de varejo; a expansão do rótulo do Cyltezo em 2024 permite a substituição no nível da farmácia sem intervenção do prescritor, ampliando o acesso. Os planos Medicare Advantage agora exigem a dispensação de biossimilares em 80% das prescrições elegíveis, enquanto os planos comerciais estão em 50% devido a contratos de rebate que favorecem os biológicos de referência. À medida que os pagadores alinham os formulários com os objetivos de contenção de custos, o mercado de medicamentos genéricos se beneficia de um pipeline crescente de biossimilares cobrindo terapias autoimunes, oncológicas e metabólicas.

Por Área Terapêutica: A Oncologia Supera a Escala Cardiovascular

Os agentes cardiovasculares mantiveram 56,73% de participação na receita em 2025, pois estatinas e betabloqueadores de décadas continuam a atender à crescente prevalência de doenças crônicas. A oncologia, no entanto, está projetada para registrar um CAGR de 7,34%, o mais rápido entre as categorias terapêuticas, impulsionada pela penetração de biossimilares de bevacizumabe, trastuzumabe e rituximabe. As adições oncológicas fortalecem a participação do mercado de medicamentos genéricos nos formulários hospitalares, onde os biossimilares reduzem os custos de quimioterapia em até USD 200.000 por paciente anualmente.

As aprovações da FDA para imatinibe, erlotinibe e nilotinibe genéricos em 2024 adicionaram USD 3 bilhões em volume de produto de referência ao pipeline de substituição. Os hospitais adotam prontamente biossimilares oncológicos que mantêm os fluxos de trabalho dos centros de infusão e obtêm cobertura dos pagadores. Em contraste, o crescimento anti-infeccioso é moderado por programas de gestão, enquanto os medicamentos para o sistema nervoso central são negociados próximo ao custo marginal, deixando espaço mínimo para novos entrantes. Os genéricos respiratórios ganham força por meio de tecnologias inaláveis, com inaladores de fluticasona-salmeterol e budesonida-formoterol projetando crescimento robusto de volume.

Por Via de Administração: Os Injetáveis Escalam, os Inaláveis Inovam

Os injetáveis representaram 61,48% da receita de 2025, refletindo a dependência do hospital em antibióticos parenterais, quimioterapia e biossimilares. O tamanho do mercado de medicamentos genéricos para inaláveis deve expandir a um CAGR de 6,02% até 2031, com novas aprovações de inaladores de pó seco superando os obstáculos de patentes de dispositivos. A adoção de designs proprietários de inaladores adicionou USD 5 milhões em custos de engenharia para o genérico de fluticasona-salmeterol, mas o acesso ao mercado recompensa os inovadores com preços premium e concorrência limitada.

Os sólidos orais permanecem a espinha dorsal do volume, com mais de 10 bilhões de comprimidos anualmente nos Estados Unidos, embora a erosão sustentada de preços restrinja o crescimento da receita. Os tópicos ocupam nichos menores onde estudos de permeação cutânea in vivo criam barreiras de entrada que retêm 20%–30% do preço de marca. Os biossimilares injetáveis requerem logística de cadeia fria e honorários profissionais, contribuindo desproporcionalmente para os gastos das farmácias hospitalares. A combinação de vias destaca como a oncologia e a imunologia favorecem os injetáveis, as doenças respiratórias impulsionam os avanços nos produtos inaláveis e o gerenciamento de doenças crônicas mantém o volume oral elevado.

Por Canal de Distribuição: As Farmácias Online Perturbam a Dominância Hospitalar

As farmácias hospitalares detinham 47,16% de participação na receita em 2025, aproveitando contratos de compras em grupo e o programa 340B para garantir injetáveis e biossimilares com desconto. As farmácias online, no entanto, estão projetadas para crescer a um CAGR de 8,89% com base na integração da telessaúde e na portabilidade expandida de prescrições em 45 estados dos EUA. O atendimento digital reduz os custos de aquisição de pacientes e melhora a adesão, reduzindo as taxas de abandono para 10% versus 25% nas lojas físicas.

Grandes varejistas como CVS e Walgreens estão agora integrando entrega no mesmo dia e quiosques de telessaúde nas lojas para defender sua participação de mercado. No entanto, os custos de ocupação próximos a USD 1 milhão por localização restringem a competitividade de preços. As farmácias especializadas se concentram em biológicos de alto custo, oferecendo suporte ao paciente e gerenciamento de autorização prévia que comandam prêmios de margem de dois dígitos. À medida que os empregadores exploram modelos diretos ao paciente, o cenário de distribuição se fragmenta, criando novas oportunidades para diferenciação de serviços baseada em dados no mercado de medicamentos genéricos.

Análise Geográfica

A América do Norte garantiu 42,76% da receita em 2025, sustentada pelo poder de compra do Medicare Parte D e do Medicaid. A FDA autorizou 76 genéricos de primeira geração em 2024, liberando USD 8 bilhões em vendas de marca para substituição. O conselho de revisão de preços do Canadá reduziu os preços-teto para 15 medicamentos, diminuindo a arbitragem transfronteiriça. A COFEPRIS do México reduziu os tempos de revisão de bioequivalência para 10 meses, fortalecendo o fornecimento regional. Ao longo do período de previsão, espera-se que as negociações da Lei de Redução da Inflação dos EUA se ampliem de 10 para 60 medicamentos, ampliando assim a alavancagem dos pagadores e reforçando a adoção de genéricos.

A região Ásia-Pacífico está projetada para registrar um CAGR de 7,89% até 2031, representando o crescimento regional mais rápido no mercado de medicamentos genéricos. O Incentivo Vinculado à Produção de USD 2 bilhões da Índia estimula a autossuficiência em IFA, enquanto as avaliações de consistência da China consolidam os fabricantes em torno daqueles com capacidade de ensaios clínicos. O Japão elevou as metas de substituição para 85% até 2025, e o Esquema de Benefícios Farmacêuticos da Austrália adicionou 120 moléculas em 2024, ampliando o acesso. Essas mudanças de política aceleram as aprovações e aprofundam a penetração em segmentos de doenças crônicas em rápido crescimento.

A Europa mantém crescimento estável por meio de ferramentas de contenção de custos, como o preço de referência AMNOG da Alemanha e as cotas de biossimilares da França, que exigem 80% de substituição para adalimumabe até 2025. A EMA aprovou 45 genéricos e biossimilares em 2024, incluindo produtos de ustekinumabe e bevacizumabe no valor de EUR 3 bilhões em vendas de referência. Os mercados do Oriente Médio e África adotam a pré-qualificação da OMS para diversificar as aquisições, enquanto a África do Sul priorizou genéricos de HIV e tuberculose em licitações do Fundo Global. A América do Sul se beneficia dos prazos encurtados de bioequivalência do Brasil; no entanto, a volatilidade macroeconômica da Argentina leva as empresas locais a preencher lacunas de fornecimento.

Cenário Competitivo

O mercado de medicamentos genéricos apresenta concentração moderada; os dez principais players — Sandoz, Teva, Viatris, Sun Pharma, Aurobindo, Cipla, Dr. Reddy's, Lupin, Fresenius Kabi e Hikma — detinham coletivamente uma participação significativa do volume de 2025. A erosão de preços impulsiona mudanças de portfólio em direção a produtos especializados. A aquisição da Ilumya pela Sun Pharma em 2024 por USD 250 milhões sinaliza um foco no desenvolvimento de terapias diferenciadas. A Teva lançou o Austedo XR em 2024, ilustrando o gerenciamento do ciclo de vida que compensa as margens em encolhimento nos genéricos simples.

Genéricos complexos, como combinações medicamento-dispositivo, comprimidos de liberação prolongada e inaláveis, requerem de USD 10 milhões a USD 15 milhões em P&D, limitando a viabilidade dos concorrentes. Os biossimilares exigem de USD 100 milhões a USD 250 milhões em investimento, favorecendo empresas com expertise em biológicos. As organizações de desenvolvimento e fabricação por contrato (CDMOs) fornecem soluções completas, permitindo que empresas menores concorram efetivamente sem exigir integração vertical completa. As ferramentas de saúde digital diferenciam os distribuidores; a Amazon Pharmacy utiliza análises de prescrição para recomendar substituições terapêuticas e automatizar reabastecimentos, resultando em uma redução de 10% nas taxas de abandono.

O risco da cadeia de suprimentos molda a estratégia: mais de 80% dos IFAs são originários da China e da Índia. A proposta de Lei BIOSECURE dos EUA poderia exigir a relocalização de compostos sensíveis, levando as empresas multinacionais a planejar contingências. A conformidade contínua com nitrosaminas adiciona de USD 50.000 a USD 200.000 por produto anualmente, incentivando economias de escala e consolidação do setor. O interesse de private equity permanece robusto; a Goldman Sachs Alternatives adquiriu uma participação majoritária na Synthon em dezembro de 2024, citando confiança em genéricos complexos e injetáveis oncológicos.

Líderes do Setor de Medicamentos Genéricos

Teva Pharmaceutical Industries Ltd.

Viatris Inc. (Mylan-Upjohn)

Sandoz Group AG

Sun Pharmaceutical Industries Ltd.

Dr. Reddy's Laboratories Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2025: A Apotex adquiriu os direitos nos EUA do Provigil e do Nuvigil, ampliando seu portfólio de vigília e aproveitando 550 SKUs nos canais de distribuição dos EUA.

- Janeiro de 2025: A FDA aprovou o Avtozma da Celltrion, um biossimilar de tocilizumabe que amplia o acesso para artrite reumatoide e cuidados relacionados à COVID-19.

- Janeiro de 2025: A Novo Nordisk peticionou à FDA por uma supervisão mais rigorosa das farmácias de manipulação que produzem Victoza (liraglutida), ilustrando a intensificação da concorrência em GLP-1.

- Janeiro de 2025: A Novo Nordisk peticionou à FDA por uma supervisão mais rigorosa da liraglutida manipulada, refletindo a maior concorrência nas terapias GLP-1.

- Dezembro de 2024: A Goldman Sachs Alternatives adquiriu uma participação majoritária na Synthon, sublinhando o apetite do private equity por genéricos complexos e injetáveis oncológicos.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições de Mercado e Principais Âmbitos de Cobertura

O nosso estudo define o mercado de medicamentos genéricos como as vendas mundiais de medicamentos sujeitos a receita médica que contêm o mesmo princípio ativo farmacêutico, forma farmacêutica, dosagem e via de administração que um produto originador, após o término da patente ou da exclusividade de dados. Os produtos contabilizados incluem sólidos orais simples, genéricos especializados e complexos, e biossimilares aprovados fornecidos através de canais de farmácia a retalho, hospitalar e alternativo.

Exclusões do Âmbito: Marcas reaproveitadas vendidas a preços de originador e produtos de switch para venda livre não estão incluídos.

Visão Geral da Segmentação

- Por Tipo de Medicamento

- Genéricos Simples

- Genéricos Especializados

- Biossimilares

- Genéricos Complexos

- Por Área Terapêutica

- Cardiovascular

- Oncologia

- Anti-Infeccioso

- Sistema Nervoso Central

- Endócrino/Metabólico

- Respiratório

- Outros

- Por Via de Administração

- Oral

- Injetável

- Tópico

- Inalável

- Outra Via de Administração

- Por Canal de Distribuição

- Farmácias de Varejo

- Farmácias Hospitalares

- Farmácias Online

- Outro Canal de Distribuição

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Restante da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Austrália

- Coreia do Sul

- Restante da Ásia-Pacífico

- Oriente Médio e África

- CCG

- África do Sul

- Restante do Oriente Médio e África

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- América do Norte

Metodologia de Investigação Detalhada e Validação de Dados

Investigação Primária

As discussões com farmacoeconimistas, responsáveis de aprovisionamento hospitalar, compradores de grossistas e ex-reguladores na América do Norte, Europa, Ásia-Pacífico e principais mercados pharmerging permitiram aos analistas da Mordor validar curvas de erosão de preços, margens de canal e desfasamentos na adoção de biossimilares que os dados secundários não conseguiam explicar na totalidade. Os contributos destas entrevistas alimentaram diretamente o ajuste fino dos pressupostos.

Investigação Documental

Os analistas mapearam inicialmente o universo de mercado recorrendo a bases de dados de reguladores de acesso livre, como o FDA Orange Book, o Registo Comunitário da EMA, a lista de ANDAs aprovados da CDSCO e as expirações de patentes da WTO, o que ajudou a clarificar o número de moléculas sem patente e o calendário de perda de exclusividade. Este trabalho foi enriquecido com indicadores macroeconómicos de saúde da WHO, das OECD Health Statistics e de dados demográficos da ONU para dimensionar os grupos de procura de doentes. Consultámos posteriormente relatórios anuais, 10-Ks e apresentações a investidores dos principais fabricantes de genéricos para obter preços médios de venda típicos. Os dados de subscrição da D&B Hoovers e do Dow Jones Factiva forneceram divisões de receitas concretas que fundamentaram as estimativas iniciais. As fontes acima citadas são ilustrativas; muitas outras referências abertas e pagas auxiliaram a verificação de dados e o suporte narrativo.

Dimensionamento de Mercado e Previsão

Um modelo top-down reconstruiu os gastos globais em genéricos aplicando calendários de expiração de patentes ao nível da molécula às vendas de medicamentos de marca, ajustando para padrões típicos de penetração e de declínio de preços, e alocando posteriormente por terapêutica, via de administração e região. As agregações de fornecedores com base em amostras de ASP × volume e as verificações de canal junto de grossistas funcionaram como testes cruzados bottom-up seletivos que mantiveram os totais realistas. As principais variáveis acompanhadas incluem o número de moléculas que perdem exclusividade a cada ano, a erosão média ponderada de preços, o número de lançamentos de biossimilares, a prevalência de doenças crónicas e as políticas de contenção de custos das seguradoras. As previsões utilizam regressão multivariada que relaciona os gastos com esses fatores, permitindo aos analistas testar cenários conservadores, de base e otimistas. As lacunas nos dados bottom-up foram colmatadas com médias trianguladas de mercados comparáveis antes do alinhamento final.

Ciclo de Validação de Dados e Atualização

Os resultados passam por três rondas: análises automatizadas de variância, revisão por pares e aprovação por analista sénior. Os dados são atualizados anualmente, com revisões intercalares desencadeadas por eventos relevantes de patentes ou de política, garantindo que os clientes recebem a perspetiva mais atual.

Por que Razão a Linha de Base da Mordor para Medicamentos Genéricos Inspira Confiança

As estimativas publicadas divergem porque as empresas escolhem diferentes combinações de produtos, anos de base e curvas de erosão de preços.

Os principais fatores de divergência incluem o tratamento variável dos biossimilares, a inclusão de genéricos de venda livre, as datas de conversão cambial e a cadência de atualização. A seleção criteriosa do âmbito da Mordor, o ciclo de atualização anual e a modelação de dupla abordagem reduzem estas variâncias e produzem um ponto médio equilibrado em que os decisores podem confiar.

Comparação de referência

| Dimensão do Mercado | Fonte anonimizada | Principal fator de divergência |

|---|---|---|

| USD 431,1 mil milhões (2025) | Mordor Intelligence | - |

| USD 361,7 mil milhões (2022) | Global Consultancy A | Ano de base mais antigo e exclui biossimilares |

| USD 445,6 mil milhões (2024) | Regional Consultancy B | Limitado aos 20 principais países; atualização pouco frequente |

| USD 515,1 mil milhões (2025) | Trade Journal C | Inclui genéricos de venda livre e de marca; aplica inflação agressiva do ASP |

Em suma, a visão comparativa lado a lado demonstra que, enquanto outros editores oscilam para valores elevados ou baixos com base em pressupostos de âmbito ou de preços, a Mordor Intelligence fornece uma linha de base transparente e reprodutível, ancorada em variáveis claras, dados atualizados e validação em múltiplas camadas, oferecendo às partes interessadas um ponto de partida fiável para decisões de estratégia e investimento.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de medicamentos genéricos em 2026?

O tamanho do mercado de medicamentos genéricos atinge USD 445,23 bilhões em 2026.

Qual é o CAGR projetado para medicamentos genéricos de 2026 a 2031?

O mercado está previsto para crescer a um CAGR de 5,11% ao longo do período.

Qual área terapêutica cresce mais rapidamente?

Os produtos oncológicos registram o maior CAGR de 7,34% até 2031.

Por que as farmácias online estão ganhando participação?

A integração da telessaúde e os menores custos de atendimento impulsionam um CAGR de 8,89% para os canais online.

Qual região está se expandindo mais rapidamente?

A Ásia-Pacífico registra o crescimento mais rápido com um CAGR de 7,89%, impulsionado por incentivos de política e expansão da fabricação.

Página atualizada pela última vez em: