Tamanho e Participação do Mercado de Medicamentos Fibratos

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 3.97 Bilhões de dólares |

| Tamanho do Mercado (2031) | 5.11 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.19% CAGR |

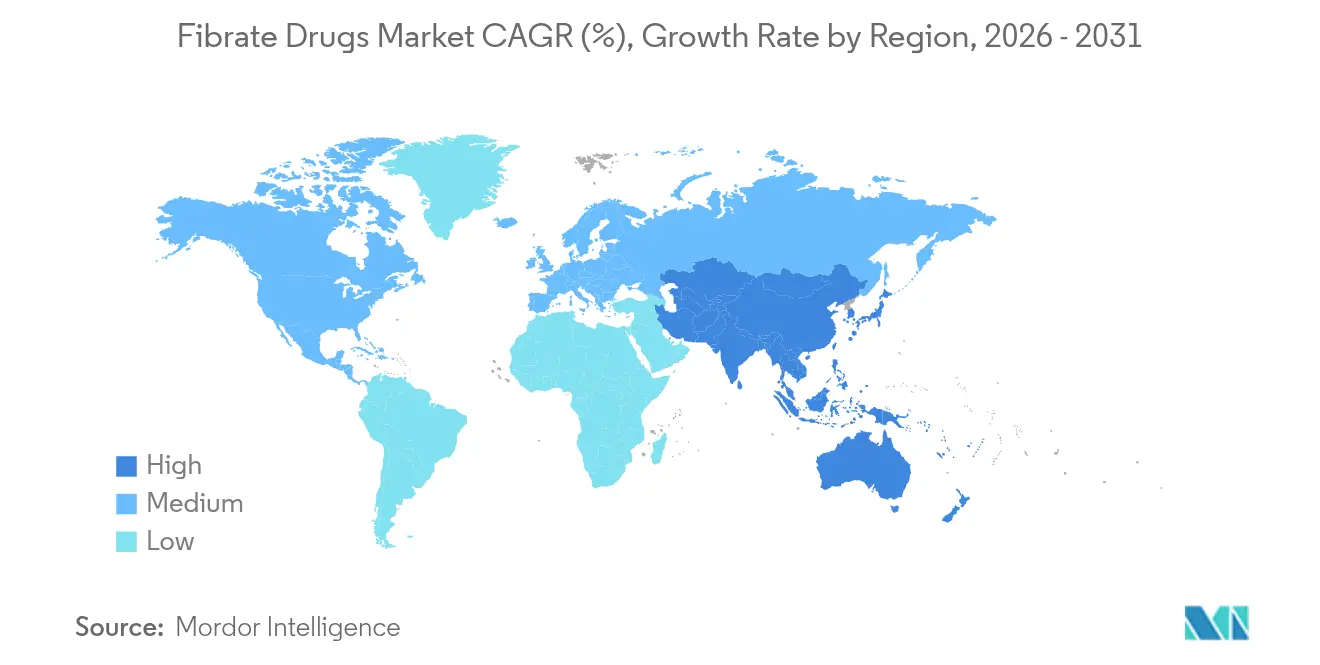

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Medicamentos Fibratos por Mordor Intelligence

O tamanho do mercado de medicamentos fibratos foi avaliado em USD 3,77 bilhões em 2025 e estima-se que cresça de USD 3,97 bilhões em 2026 para atingir USD 5,11 bilhões até 2031, a um CAGR de 5,19% durante o período de previsão (2026-2031). A demanda permanece estável à medida que os fatores de risco cardiovascular aumentam em todo o mundo e as pesquisas ampliam o uso dos fibratos além da redução lipídica. O número de adultos que vivem com hipertensão e diabetes — dois principais impulsionadores da hipertrigliceridemia — está crescendo acentuadamente, com a prevalência nos EUA projetada para atingir 61,0% e 26,8%, respectivamente, até 2050. O reposicionamento terapêutico bem-sucedido do fenofibrato para a retinopatia diabética, validado pela redução de 27% na progressão da doença relatada no ensaio LENS de 2024, amplia ainda mais a oportunidade de mercado. O aumento da produção de genéricos — particularmente da Índia e da China — mantém os preços sob controle, embora os concorrentes de marcas estejam capturando crescimento por meio de formulações de liberação prolongada, combinações de dose fixa e posicionamento farmacogenômico. Enquanto isso, as terapias lipídicas emergentes baseadas em RNA demonstraram redução superior de triglicerídeos em resultados da Fase II, sinalizando uma concorrência mais acirrada, mas também reforçando a importância clínica do controle dos triglicerídeos.

Principais Conclusões do Relatório

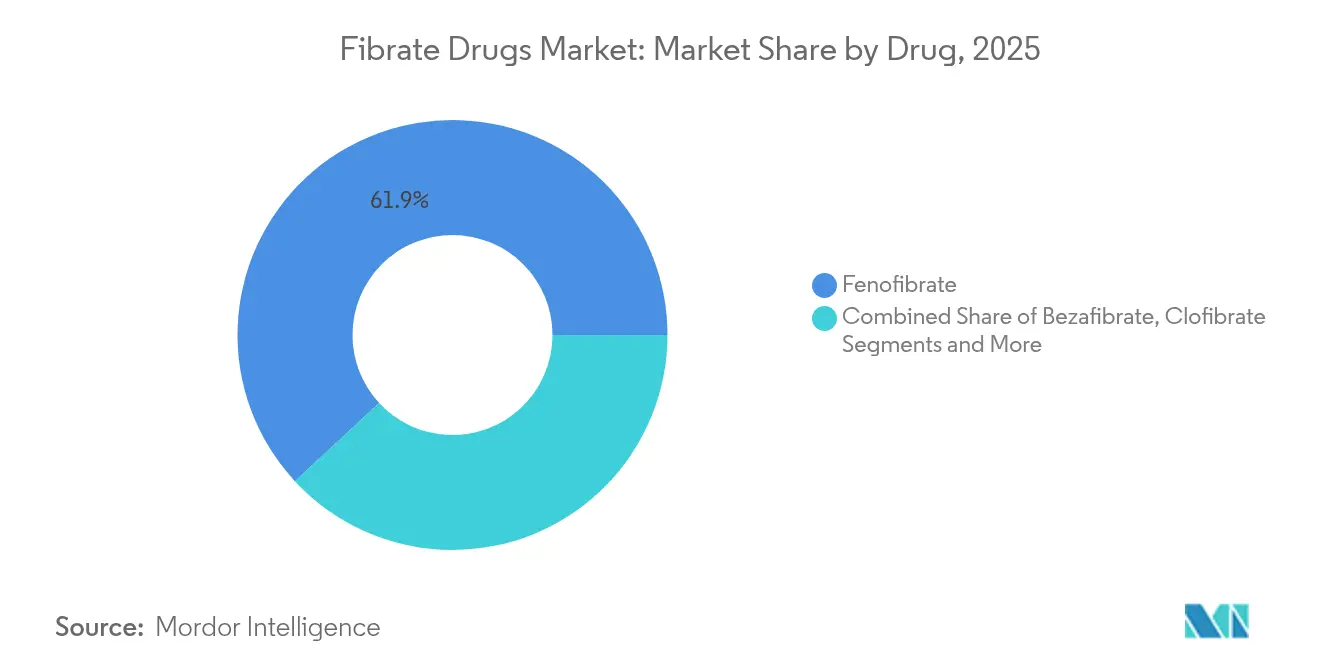

- Por classe de medicamento, o fenofibrato liderou com 61,90% da participação do mercado de medicamentos fibratos em 2025; prevê-se que o bezafibrato registre o CAGR mais rápido de 7,12% até 2031.

- Por tipo de produto, os genéricos dominaram a receita de 2025 com uma participação de 74,85%, enquanto as ofertas de marca devem se expandir a um CAGR de 6,73% até 2031.

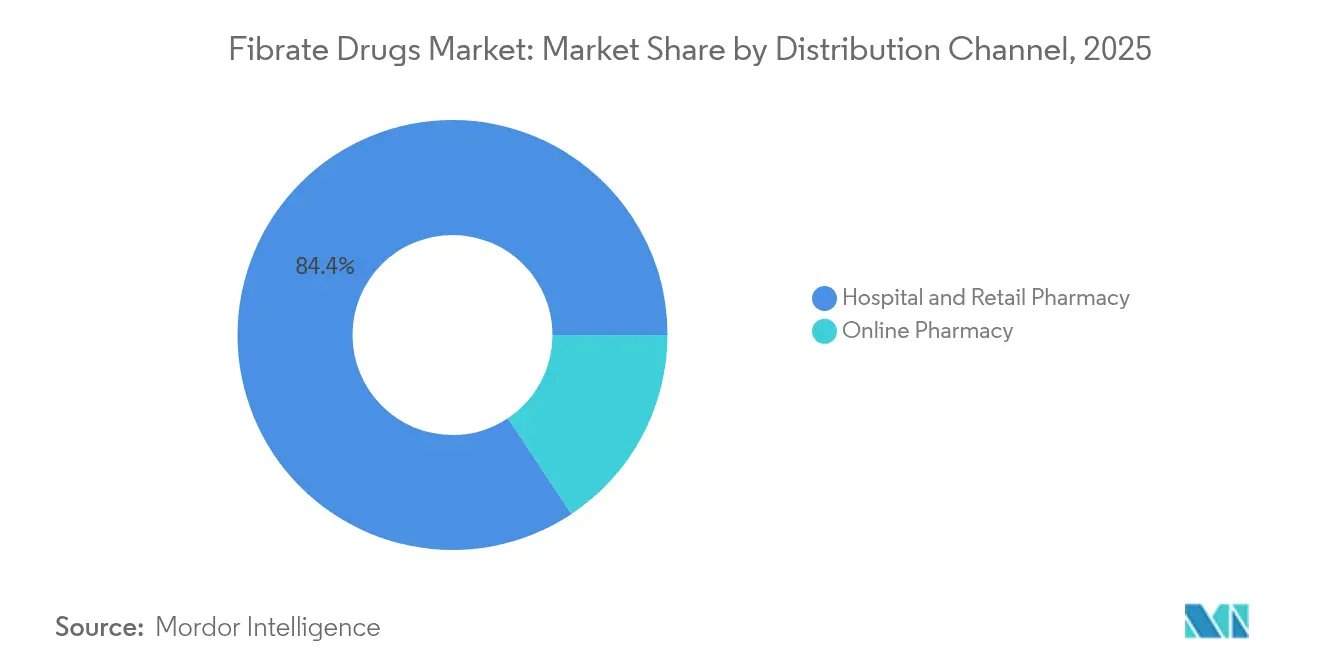

- Por canal de distribuição, as farmácias hospitalares e de varejo representaram 84,35% do mercado em 2025; as farmácias online representam o canal de crescimento mais rápido com um CAGR de 11,03%.

- Por geografia, a América do Norte deteve 38,20% da receita de 2025; a Ásia-Pacífico está preparada para entregar o maior CAGR de 8,76% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas Globais do Mercado de Medicamentos Fibratos

Análise do Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Prevalência Crescente de Doenças Cardiovasculares | +1.8% | Global, com maior impacto na América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Alto Investimento em P&D de Medicamentos Hipolipemiantes | +1.2% | América do Norte e UE, com expansão para a APAC | Médio prazo (2-4 anos) |

| Incidência Crescente de Síndrome Metabólica e Hipertrigliceridemia | +1.5% | Global, com ganhos iniciais nos mercados emergentes da Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Expansão da Capacidade de Fabricação de Genéricos em Mercados Emergentes | +0.9% | Núcleo na APAC, com expansão para MEA e América do Sul | Curto prazo (≤ 2 anos) |

| Reposicionamento Terapêutico para Retinopatia Diabética e DRC | +0.7% | Global, com adoção inicial nos mercados desenvolvidos | Médio prazo (2-4 anos) |

| Ferramentas de Medicina de Precisão Permitindo Terapia com Fibratos Direcionada | +0.4% | América do Norte e UE inicialmente, expandindo globalmente | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Prevalência Crescente de Doenças Cardiovasculares

A morbidade cardiovascular está aumentando em todo o mundo, impulsionando a demanda contínua por agentes redutores de triglicerídeos. Adultos chineses com menos de 40 anos apresentaram um risco cardiovascular 2,26 vezes maior no quartil superior de triglicerídeos, destacando a contribuição dos TG elevados para eventos em idade precoce. A atualização de 2024 da Associação Americana do Coração projeta expansão sustentada do diabetes e da hipertensão, ampliando o grupo clínico para prescrições de fibratos. A pancreatite aguda induzida por hipertrigliceridemia já causa um quinto dos casos globais, com a maior carga na Ásia[1]Jiongdi Lu et al., "Pancreatite Aguda Induzida por Hipertrigliceridemia", BMC Gastroenterology, bmcbio.com. Em conjunto, esses padrões mantêm o mercado de medicamentos fibratos firmemente posicionado nos algoritmos padrão de gestão lipídica.

Alto Investimento em P&D de Medicamentos Hipolipemiantes

Os influxos de capital na ciência lipídica estimulam a inovação que frequentemente complementa a terapia com fibratos. As terapêuticas de RNA inovadoras plozasiran e olezarsen reduziram os triglicerídeos muito além dos benchmarks convencionais nas apresentações do ACC de 2024. Separadamente, o projeto de USD 133 milhões da Croda para expandir a capacidade de sistemas lipídicos — reforçado por USD 75 milhões em apoio federal dos EUA — sinaliza confiança na cadeia de abastecimento em tecnologias baseadas em lipídios[2]Croda International, "Apoio do Governo dos EUA para Expandir Sistemas Lipídicos", croda.com. Tal investimento nutre pipelines de produtos combinados que associam fibratos a estatinas ou novos biológicos.

Incidência Crescente de Síndrome Metabólica e Hipertrigliceridemia

A prevalência da síndrome metabólica está se acelerando, liderada por economias em urbanização que adotam dietas ocidentalizadas. Na Mongólia, 19,7% dos adultos examinados em 2024 registraram triglicerídeos elevados, com a obesidade abdominal como principal fator preditivo. Dados de coorte coreana mostraram que o índice triglicerídeo-glicose superou o HOMA-IR como preditor de síndrome metabólica futura. Mulheres em idade fértil agora carregam um maior fardo metabólico, ampliando o grupo de pacientes elegíveis para a terapia com fibratos.

Expansão da Capacidade de Fabricação de Genéricos em Mercados Emergentes

A Índia e a China continuam a aprimorar a capacidade, a confiabilidade e a conformidade, reduzindo o custo global da terapia. A Índia tem como meta uma participação farmacêutica de USD 120 bilhões até 2030 e fornece um quinto do volume de genéricos dos EUA. A China garantiu 71% das listagens de medicamentos NRDL de 2024 para empresas domésticas, reforçando a acessibilidade interna. Essas tendências sustentam o acesso custo-efetivo e intensificam os preços competitivos.

Análise do Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Recalls e Descontinuações Frequentes de Produtos | -0.8% | Global, com maior impacto nos mercados regulamentados | Curto prazo (≤ 2 anos) |

| Estrutura Regulatória Rigorosa | -1.1% | América do Norte e UE principalmente, expandindo globalmente | Médio prazo (2-4 anos) |

| Preferência dos Pagadores por Estatinas e Inibidores de PCSK9 | -1.3% | Mercados desenvolvidos com sistemas avançados de reembolso | Longo prazo (≥ 4 anos) |

| Restrições Ambientais na Cadeia de Abastecimento de Intermediários Fluorados | -0.6% | Fabricação global, concentrada nos mercados desenvolvidos | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Preferência dos Pagadores por Estatinas e Inibidores de PCSK9

Os organismos de reembolso priorizam as estatinas e, cada vez mais, os inibidores de PCSK9, relegando os fibratos para segunda linha, a menos que persista hipertrigliceridemia grave. Os dados de sinistros revelam que 30,95% das prescrições de PCSK9 foram negadas apesar das reduções de preço, expondo a pressão do formulário. Os modelos de custo-efetividade para a inclisiran exigem um corte de preço de 88% na China antes da paridade com a terapia com estatinas frontiersin.org. Tais dinâmicas reduzem o volume de fibratos onde os pagadores impõem protocolos de terapia em etapas.

Restrições Ambientais na Cadeia de Abastecimento de Intermediários Fluorados

As regras da EPA de 2024 exigem a eliminação gradual dos hidrofluorcarbonos e encerram as isenções da TSCA para novos PFAS, forçando um gerenciamento de solventes mais dispendioso[3]EPA, "Eliminação Gradual de Hidrofluorcarbonos", federalregister.gov. Estudos de águas residuais mostram que os medicamentos fluorados formam até 75% do organofluoreto extraível, intensificando a pressão por uma síntese mais ecológica. Os fabricantes que carecem de química alternativa enfrentam maiores despesas de conformidade e potenciais escassez.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Medicamento: A Dominância do Fenofibrato Enfrenta Concorrência Emergente

O mercado de medicamentos fibratos continua liderado pelo fenofibrato, que capturou 61,90% da receita global em 2025, um nível equivalente à maior participação do mercado de medicamentos fibratos em qualquer classe terapêutica. Essa posição de ancoragem reflete ampla familiaridade clínica, dosagem uma vez ao dia e evidências robustas para redução de triglicerídeos. O crescimento agora se centra no reposicionamento; os dados do LENS mostram uma queda de 27% na progressão da retinopatia diabética, ampliando a base endereçável na oftalmologia. O bezafibrato, por sua vez, desfruta da adoção mais rápida, avançando a um CAGR de 7,12%, pois os médicos valorizam seu perfil equilibrado de segurança-eficácia, especialmente em coortes de síndrome metabólica. A genfibrozila mantém um papel de nicho onde as interações com estatinas são mitigadas, enquanto o ciprofibrato e o clofibrato diminuem em volume após preocupações históricas de segurança.

O investimento contínuo no monitoramento de segurança no mundo real molda o posicionamento competitivo. A vigilância de eventos adversos da FDA sinalizou 68 sinais para combinações de rosuvastatina-fenofibrato, dos quais 28 estão ausentes dos rótulos atuais, sublinhando as necessidades de vigilância. Esse escrutínio beneficia a reputação do bezafibrato por menor risco de miopatia. Os antagonistas baseados em RNA, embora ainda não sejam substitutos diretos dos fibratos, destacam o peso clínico da via dos triglicerídeos, mantendo o mercado de medicamentos fibratos essencial nos regimes multimodais de controle lipídico.

Por Tipo de Produto: Dominância dos Genéricos com Inovação de Marca

Os genéricos forneceram 74,85% do volume de 2025, refletindo a química madura, a ampla disponibilidade de Ingrediente Farmacêutico Ativo (IFA) e os preços agressivos em licitações, principalmente de produtores sul-asiáticos. O segmento oferece receita previsível, mas margens comprimidas. Os produtos de marca, no entanto, devem crescer 6,73% ao ano, impulsionados por combinações de dose fixa de estatina-fibrato e microencapsulação de liberação prolongada que aumenta a adesão. Onde a genotipagem do PPARA identifica prováveis respondedores, o posicionamento premium é cada vez mais defendido — uma abordagem que mantém o setor de medicamentos fibratos ancorado nos cuidados baseados em valor.

A adoção da fabricação em fluxo contínuo e os limites mais elevados de Boas Práticas de Fabricação nos mercados emergentes devem elevar a qualidade geral, limitando o risco de recalls de produtos que periodicamente prejudicaram a confiança na categoria. Como resultado, os players de marca que cultivam transparência na cadeia de abastecimento e farmacovigilância podem superar os rivais genéricos apesar das diferenças de preço.

Por Canal de Distribuição: A Transformação Digital Acelera o Crescimento Online

As farmácias hospitalares e de varejo sustentaram uma participação de 84,35% em 2025, graças às vias de prescrição incorporadas e aos vínculos com seguros. No entanto, as farmácias online — apoiadas pelos mandatos de prescrição eletrônica e pelas normas de telessaúde estabelecidas durante a pandemia — estão escalando a um CAGR de 11,03%, o mais rápido no mercado de medicamentos fibratos. Sistemas automatizados de reabastecimento e logística de última milha aprimoram a continuidade do tratamento para indicações crônicas que exigem dosagem diária. Os canais tradicionais respondem integrando serviços de clique e retirada e aconselhamento digital, sublinhando uma migração para a dispensação híbrida. Essa mudança está alinhada com os objetivos dos pagadores de melhorar as métricas de adesão e reduzir as reinternações cardiovasculares, reforçando o crescimento do mercado.

O fluxo bidirecional de dados entre farmácias e prescritores também alimenta a análise de saúde populacional, possibilitando intervenções de adesão direcionadas para pacientes cujos registros de farmácia sinalizam comportamento deficiente de reabastecimento. Consequentemente, a competência digital está emergindo como um diferenciador para as equipes de marketing no setor de medicamentos fibratos.

Análise Geográfica

A América do Norte gerou 38,20% da receita global de 2025, ancorada por reembolso abrangente e diretrizes clínicas que endossam os fibratos para a hipertrigliceridemia persistente. O acesso mais amplo a comprimidos de combinação eleva ainda mais a prescrição. No entanto, as negações de cobertura de PCSK9 afetando quase um terço dos sinistros expõem lacunas que os fibratos preenchem de forma custo-efetiva. As restrições ambientais aumentam os custos de conformidade para os produtores dos EUA, mas os sistemas de qualidade estabelecidos mitigam interrupções graves. Os programas de medicamentos públicos do Canadá e os segmentos de seguros privados em crescimento do México ampliam o acesso, sustentando o impulso das vendas regionais.

A Ásia-Pacífico registra o CAGR mais rápido de 8,76%, impulsionado por grandes populações não tratadas, crescentes taxas de obesidade e incentivos estatais para fabricantes de medicamentos metabólicos. O esquema de Incentivo Vinculado à Produção da Índia visa à implementação em 2026, iluminando as perspectivas de exportação e aumentando o tamanho do mercado de medicamentos fibratos para os produtores regionais. As negociações do Plano Nacional Estratégico de Medicamentos da China empurram os tetos de preços para baixo, preservando a alta captação de volume. O Japão e a Coreia do Sul enfatizam índices específicos de triglicerídeos, promovendo o encaminhamento mais precoce a especialistas. A Austrália aproveita a política de importação paralela para manter os formulários competitivos em termos de custos, ampliando o acesso dos pacientes.

A Europa mantém uma perspectiva equilibrada com o escrutínio dos pagadores limitando os preços unitários, mas as evidências do mundo real recompensando medicamentos que mostram benefício cardiovascular aditivo. Os estados membros da Europa Central e Oriental adotam os genéricos de forma agressiva, enquanto a Europa Ocidental se apoia em inovações de marca respaldadas por dados comparativos. No Oriente Médio e África, os planos de diversificação econômica estão aumentando os orçamentos de saúde, mas a adoção permanece modesta em relação à prevalência da doença. As flutuações macroeconômicas da América do Sul prejudicam as aquisições consistentes, embora as expansões de triagem de risco cardíaco do Brasil apoiem um crescimento gradual. Coletivamente, esses padrões distribuem o mercado de medicamentos fibratos por um amplo espectro econômico, isolando a receita de choques em uma única região.

Cenário Competitivo

O mercado de medicamentos fibratos apresenta fragmentação moderada. Um grupo de empresas multinacionais de genéricos controla a maioria do fornecimento, mas nenhuma entidade isolada ultrapassa o limite de 20%, posicionando o mercado em um equilíbrio competitivo. Os movimentos estratégicos em 2024-25 ilustram a rivalidade em três frentes. Primeiro, diversificação de ativos: vários participantes estabelecidos lançaram comprimidos de dose fixa de rosuvastatina-fenofibrato para conter a incursão de medicamentos de RNA. Segundo, expansão geográfica: empresas indianas adquiriram linhas de embalagem latino-americanas para contornar barreiras tarifárias e garantir licitações. Terceiro, diferenciação tecnológica: players de farmácias especializadas começaram a agrupar kits de genotipagem PPARA com embalagens premium de fenofibrato para justificar faixas de reembolso mais altas.

As terapias emergentes exercem pressão externa. O plozasiran e o olezarsen, cada um registrando >70% de reduções de triglicerídeos em ensaios em estágio intermediário, podem corroer a participação dos fibratos em coortes de hipertrigliceridemia grave após o lançamento. No entanto, os fibratos mantêm vantagens de custo e segurança crônica, especialmente onde o controle dos pagadores limita a adoção de biológicos. Os participantes do mercado que alavancam alianças com farmácias digitais e demonstram transparência de pegada ambiental estão melhor posicionados para sustentar as margens diante de auditorias de preços e mandatos de química verde.

Líderes do Setor de Medicamentos Fibratos

Sun Pharmaceutical Industries

Abbott Laboratories

Lupin Ltd

Cipla Ltd

AbbVie Inc

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2025: A Gilead Sciences apresentou os dados da Fase III do Livdelzi (seladelpar) na EASL 2025, relatando taxas de resposta bioquímica de 60% em pacientes previamente tratados com fibratos, e recebeu aprovação condicional da UE para colangite biliar primária.

- Junho de 2024: O ensaio LENS confirmou a redução de 27% do fenofibrato na progressão da retinopatia diabética, redefinindo seu escopo terapêutico.

Escopo do Relatório Global do Mercado de Medicamentos Fibratos

De acordo com o escopo deste relatório, os medicamentos fibratos são os terapêuticos que pertencem à classe dos ácidos carboxílicos anfipáticos que reduzem os níveis de triglicerídeos no sangue ao inibir a extração hepática de ácidos graxos livres, resultando em maior atividade da lipoproteína lipase endotelial. O mercado de Medicamentos Fibratos é segmentado por Tipo de Medicamento (Clofibrato, Genfibrozila, Fenofibrato e Outros Tipos de Medicamentos), Tipo de Produto (Marca e Genérico), Canal de Distribuição (Farmácia Hospitalar, Farmácia de Varejo e Canal de Distribuição Online), e Geografia (América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África, e América do Sul). O relatório de mercado também abrange os tamanhos de mercado estimados e as tendências de 17 países nas principais regiões globalmente. O relatório oferece o valor (em milhões de USD) para os segmentos acima.

| Clofibrato |

| Genfibrozila |

| Fenofibrato |

| Bezafibrato |

| Ciprofibrato |

| Outros Medicamentos |

| Marca |

| Genérico |

| Farmácia Hospitalar e de Varejo |

| Farmácia Online |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Austrália | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Medicamento | Clofibrato | |

| Genfibrozila | ||

| Fenofibrato | ||

| Bezafibrato | ||

| Ciprofibrato | ||

| Outros Medicamentos | ||

| Por Tipo de Produto | Marca | |

| Genérico | ||

| Por Canal de Distribuição | Farmácia Hospitalar e de Varejo | |

| Farmácia Online | ||

| Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Questões Respondidas no Relatório

Qual é o valor atual do mercado de medicamentos fibratos?

O tamanho global do mercado de medicamentos fibratos é de USD 3,97 bilhões em 2026 e está projetado para atingir USD 5,11 bilhões até 2031.

Qual medicamento detém a maior participação nas vendas?

O fenofibrato lidera com 61,90% da receita de 2025, ancorado pelo extenso uso clínico e pela expansão das indicações oftálmicas.

Por que a Ásia-Pacífico está crescendo mais rapidamente?

A alta prevalência de doenças metabólicas, o aumento dos orçamentos de saúde e a expansão da capacidade na Índia e na China impulsionam um CAGR de 8,76% para a região.

Como as farmácias online estão influenciando a dinâmica do mercado?

Elas são o canal de avanço mais rápido com um CAGR de 11,03%, melhorando a adesão por meio de reabastecimentos automatizados e entrega em domicílio.

Quais novas terapias podem competir com os fibratos?

Agentes baseados em RNA, como o plozasiran e o olezarsen, alcançaram reduções superiores de triglicerídeos nos ensaios de 2024, potencialmente desafiando o uso dos fibratos em casos graves.

Como a medicina de precisão está afetando a adoção dos fibratos?

A genotipagem do PPARA identifica os respondedores, possibilitando a terapia direcionada e apoiando o preço premium para formulações diferenciadas.

Página atualizada pela última vez em: