Tamanho e Participação do Mercado de Medicamentos Sem Receita Médica

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 204.91 Bilhões de dólares |

| Tamanho do Mercado (2031) | 256.18 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.57% CAGR |

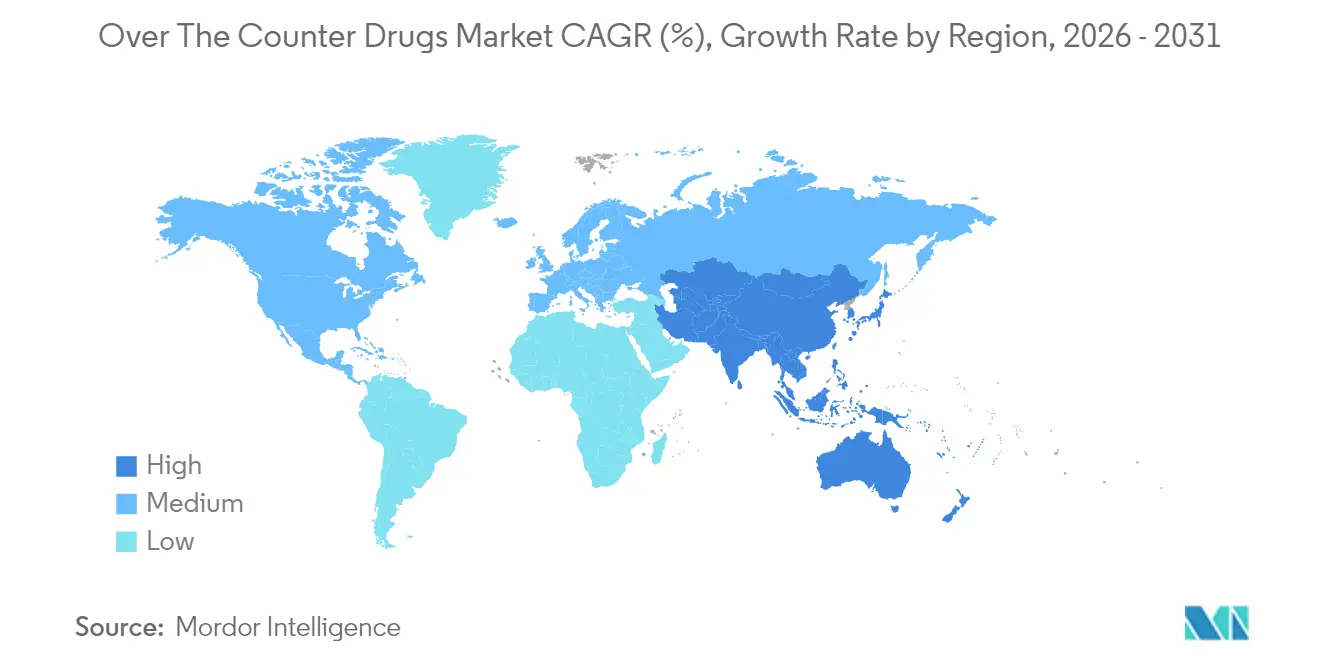

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

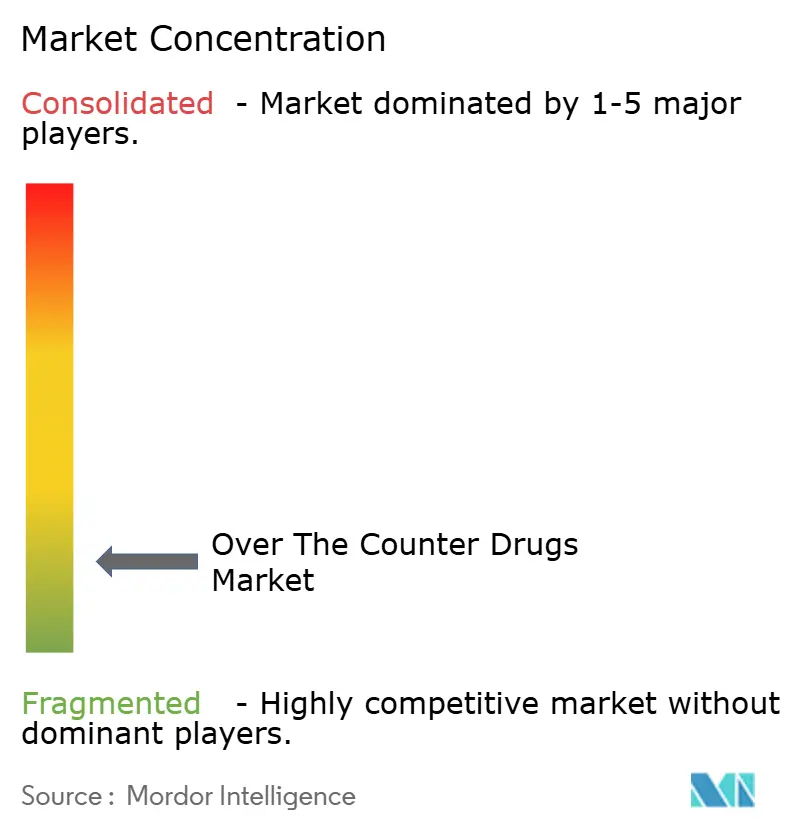

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Medicamentos Sem Receita Médica por Mordor Intelligence

O tamanho do mercado de medicamentos sem receita médica foi avaliado em USD 195,96 bilhões em 2025 e estima-se que cresça de USD 204,91 bilhões em 2026 para atingir USD 256,18 bilhões até 2031, a um CAGR de 4,57% durante o período de previsão (2026-2031). A expansão constante repousa sobre a crescente disposição dos consumidores em tratar por conta própria enfermidades menores, uma tendência que alivia a carga sobre os sistemas de atenção primária e recompensa as empresas capazes de simplificar a tomada de decisão no ponto de venda. As agências regulatórias continuam a flexibilizar regras que antes mantinham moléculas complexas em canais exclusivos de prescrição, convidando os fabricantes a repensar as estratégias de fim de ciclo de vida para marcas maduras e a integrar ferramentas digitais de autosseleção nos lançamentos de produtos. Os investimentos também estão se inclinando para formatos de dosagem que se assemelham mais a rituais diários de bem-estar — gomas, mastigáveis e adesivos — porque sabor e conveniência agora se equiparam à eficácia quando os consumidores avaliam suas opções. Com o risco de falsificação ainda elevado em partes da Ásia, os proprietários de marcas estão combinando tecnologia de rastreamento com educação comunitária para proteger a confiança, enquanto os varejistas na América do Norte e na Europa aperfeiçoam modelos omnicanal que integram entrega em domicílio com orientação farmacêutica em tempo real.

Principais Conclusões do Relatório

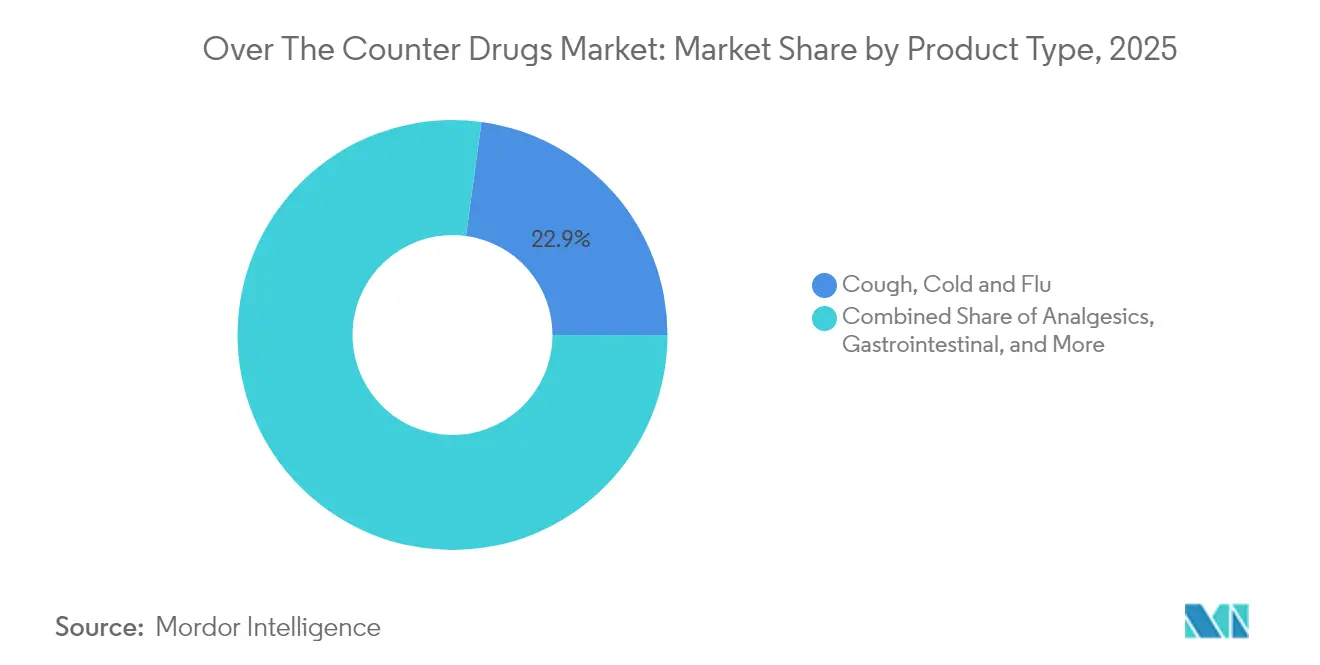

- Por tipo de produto, os remédios para tosse, resfriado e gripe detinham 22,85% da participação de receita em 2025, enquanto vitaminas, minerais e suplementos devem avançar a um CAGR de 7,52% até 2031.

- Por tipo de formulação, os comprimidos dominaram com 38,25% das vendas em 2025; gomas e mastigáveis são o formato de crescimento mais rápido, com um CAGR de 9,35% até 2031.

- Por canal de distribuição, as redes de farmácias de varejo capturaram 41,95% do faturamento em 2025, enquanto as farmácias online estão se expandindo a um CAGR de 9,95% ao longo do período de previsão.

- Por faixa etária, os adultos (15-64 anos) responderam por 63,40% do tamanho do mercado de medicamentos sem receita médica em 2025, e o segmento geriátrico (65+) é o de crescimento mais rápido, com um CAGR de 8,16%.

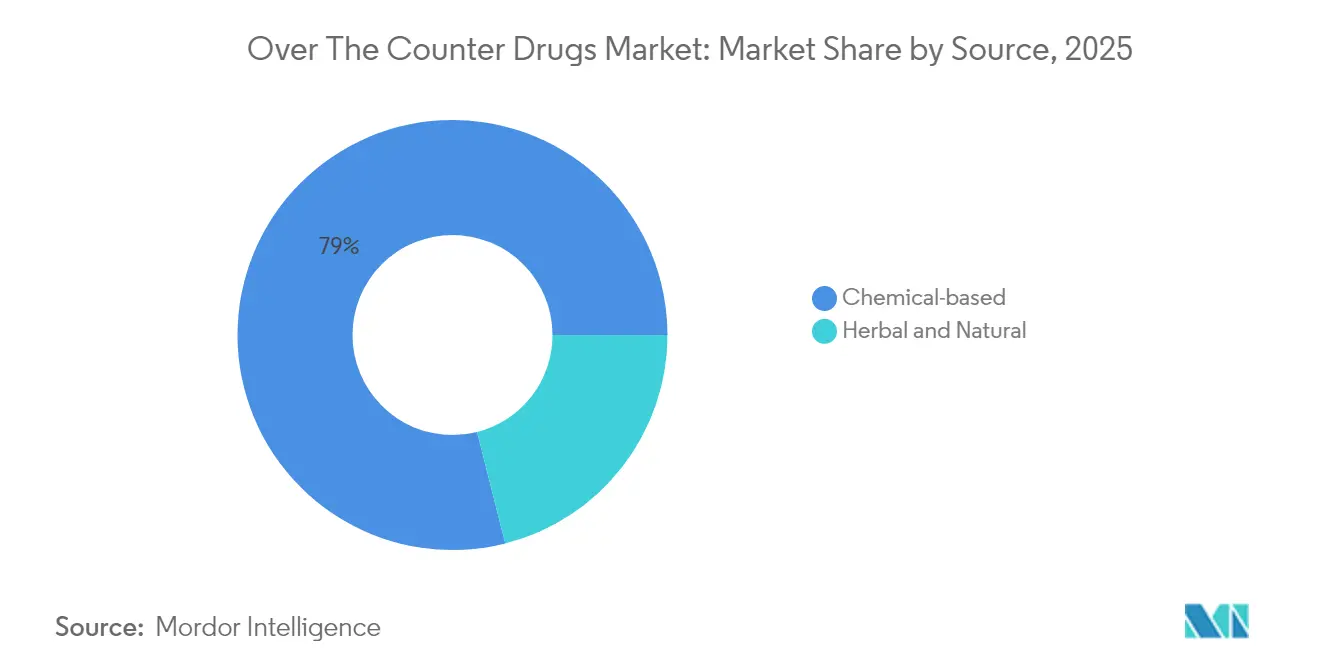

- Por origem, os produtos de base química retiveram 78,95% da participação do mercado de medicamentos sem receita médica em 2025; as alternativas fitoterápicas e naturais apresentam o maior impulso, com um CAGR de 8,88% até 2031.

- Por geografia, a América do Norte liderou com 34,55% da receita global em 2025, enquanto a Ásia-Pacífico deve registrar o maior CAGR regional de 8,31% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Medicamentos Sem Receita Médica

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Crescente Preferência do Consumidor por Autocuidado e Saúde Preventiva | +1.8% | Global, com efeito mais forte na América do Norte e Europa Ocidental | Médio prazo (2-4 anos) |

| Continuidade das Migrações de Medicamentos com Receita para Sem Receita em Múltiplas Classes Terapêuticas | +1.2% | América do Norte e UE, com adoção tardia em mercados emergentes | Longo prazo (≥ 4 anos) |

| Proliferação de Plataformas de Farmácia Digital e Omnicanal | +0.9% | Global, com adoção antecipada em mercados desenvolvidos | Médio prazo (2-4 anos) |

| Liberalização das Regulamentações de Farmácia e Varejo de Medicamentos em Economias em Desenvolvimento | +0.7% | Ásia-Pacífico, África e América Latina | Médio prazo (2-4 anos) |

| Envelhecimento Acelerado da População Elevando a Demanda por Gestão Crônica com Medicamentos Sem Receita | +1.0% | Japão, Europa Ocidental, América do Norte, China | Longo prazo (≥ 4 anos) |

| Foco Pós-Pandemia em Produtos Respiratórios e de Imunidade | +1.1% | Global, com maior intensidade em regiões com impacto severo da COVID-19 | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Preferência do Consumidor por Autocuidado e Saúde Preventiva

81% dos consumidores recorrem agora a um produto sem receita médica como primeira resposta a enfermidades menores, de acordo com divulgações da Pfizer. A mudança comportamental é suficientemente expressiva para reduzir o fluxo de pacientes em consultórios médicos para condições comuns, o que, por sua vez, altera os hábitos de prescrição: os médicos enquadram cada vez mais o uso de medicamentos sem receita como um componente essencial dos protocolos de terapia escalonada, reservando as intervenções com prescrição para necessidades de maior complexidade. Um efeito derivado interessante é que os pagadores acolhem discretamente essa tendência, pois cada real gasto em medicamentos sem receita introduz uma contribuição privada do próprio bolso que alivia os orçamentos de reembolso — uma dinâmica que reequilibra as pressões de custo sem necessidade de nova legislação.

Continuidade das Migrações de Medicamentos com Receita para Sem Receita

A Agência de Alimentos e Medicamentos dos Estados Unidos (FDA) codificou a regra de Condições Adicionais para Uso Sem Prescrição (ACNU) em janeiro de 2025, abrindo caminho para que produtos com perfis de segurança mais complexos migrem para o status de medicamento sem receita. Mais de 700 produtos individuais cruzaram a barreira da prescrição, observa a Associação de Produtos de Saúde do Consumidor (CHPA). Uma consequência subestimada é que as equipes de gestão do ciclo de vida agora enxergam a migração de medicamentos com receita para sem receita como uma alavanca estratégica convencional, ao lado das táticas de extensão de patentes, prolongando efetivamente os ventos favoráveis comerciais para moléculas maduras sem necessidade de reaproveitamento ou reformulação.

Proliferação de Farmácias Digitais e Omnicanal

Pesquisas acadêmicas no Japão mostram que, embora 89% dos consumidores ainda adquiram medicamentos sem receita em lojas físicas, quase um em cada dez compra online enquanto consulta um smartphone para obter informações complementares. Esse padrão híbrido indica que o modelo de "pesquisar online, comprar offline" está se transformando em uma realidade de "pesquisar em qualquer lugar, comprar em qualquer lugar". As redes de varejo estão respondendo ao incorporar códigos de resposta rápida nas etiquetas de prateleira para integrar conteúdo digital no ponto de venda — uma iniciativa que discretamente transforma a loja de um espaço transacional em um nó de amplificação de conteúdo[1]Guyue Tang et al., "Análise das Atitudes dos Consumidores Japoneses em Relação à Transformação Digital do Comportamento de Compra de Medicamentos Sem Receita e Literacia em eSaúde," Frontiers in Digital Health, frontiersin.org.

Liberalização das Regulamentações de Farmácia e Varejo de Medicamentos em Economias em Desenvolvimento

A Índia e a China estão implementando reformas que permitem que estabelecimentos não farmacêuticos comercializem linhas selecionadas de medicamentos sem receita — uma postura política espelhada na Coreia do Sul, onde a disponibilidade em lojas de conveniência comprimiu os preços e prejudicou a receita das farmácias tradicionais. Para os fabricantes, essa flexibilização regulatória multiplica os pontos de distribuição, mas também fragmenta a gestão de estoques, forçando investimentos em plataformas de previsão de demanda ricas em dados. Um benefício contraintuitivo surge para marcas menores: canais mais amplos reduzem as barreiras de espaço em prateleira, permitindo que entrantes ágeis garantam visibilidade em pontos de venda historicamente reservados para incumbentes consolidados.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Produtos Falsificados e Abaixo do Padrão Comprometendo a Confiança na Marca em Mercados Emergentes | -0.8% | Ásia-Pacífico, África e partes da América Latina | Médio prazo (2-4 anos) |

| Erosão de Preços Decorrente da Intensificação da Concorrência no Varejo e Expansão de Marcas Próprias | -1.2% | Global, com efeito mais forte em mercados maduros | Médio prazo (2-4 anos) |

| Preocupações com Segurança Relacionadas ao Uso Indevido e Eventos Adversos Limitando a Expansão da Categoria | -0.6% | Global, com maior impacto em regiões com acesso limitado a farmacêuticos | Curto prazo (≤ 2 anos) |

| Intensificação da Vigilância Regulatória e Mandatos de Rastreamento Aumentando os Custos de Conformidade | -0.9% | Global, com implementação antecipada na América do Norte e Europa | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Produtos Falsificados e Abaixo do Padrão Comprometendo a Confiança na Marca

A Associação Nacional de Conselhos de Farmácia estima que 96% dos sites de farmácias online operam em desconformidade. Essa proliferação alimenta um mercado paralelo que corrói o patrimônio legítimo das marcas e, por extensão, a adesão dos pacientes. Em nível estratégico, a ameaça de falsificação impulsiona os players legítimos em direção a soluções de rastreamento baseadas em blockchain, mesmo quando os reguladores ainda não as tornaram obrigatórias. Os pioneiros podem, portanto, obter um duplo benefício: integridade da cadeia de suprimentos e alavancagem de marketing construída sobre autenticidade verificada.

Erosão de Preços Decorrente da Intensificação da Concorrência no Varejo e Expansão de Marcas Próprias

Os canais de venda liberalizados desencadearam uma compressão de preços, particularmente onde grandes varejistas introduzem SKUs de marca própria que replicam formulações de marcas estabelecidas. Para as marcas nacionais, o remédio reside cada vez mais na diferenciação por valor agregado — seja por um início de ação mais rápido, um perfil de excipientes mais limpo ou estímulos de adesão vinculados a aplicativos. A percepção implícita é que o conjunto de habilidades do gestor de marca de medicamentos sem receita agora abrange tanto as táticas clássicas de bens de consumo de alta rotatividade quanto a fluência em tecnologia médica — uma capacidade híbrida que era rara mesmo há cinco anos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Vitaminas, Minerais e Suplementos Superam as Categorias Tradicionais

Os remédios para tosse, resfriado e gripe retêm a maior fatia de participação de mercado, com 22,85% em 2025, enquanto vitaminas, minerais e suplementos registram um CAGR de 7,52% para 2026-2031, o mais rápido dentro da matriz. A tendência reflete a consciência imunológica pós-pandemia e uma mudança mais ampla do tratamento para a prevenção. Uma inferência notável é que o posicionamento de marca de vitaminas, minerais e suplementos centra-se cada vez mais em resultados funcionais, como "qualidade do sono" ou "equilíbrio do estresse", imitando a linguagem de mensagens de precisão há muito utilizada no setor de tecnologia para articular benefícios ao usuário em vez de especificações técnicas.

Os fabricantes estão cada vez mais focados em formulações específicas para determinadas condições que visam preocupações emergentes dos consumidores, como gestão do estresse, qualidade do sono e desempenho cognitivo, criando um posicionamento diferenciado em um mercado cada vez mais concorrido.

Por Tipo de Formulação: Comprimidos Permaneceram como o Formato de Dosagem Dominante

Os comprimidos ainda respondem por 38,25% do mercado em 2025, mas as gomas e os mastigáveis se expandem a um CAGR de 9,35%. A adesão dos formatos de confeitaria à área da saúde ilustra como a experiência sensorial pode deslocar formas de dosagem consolidadas. Os fabricantes agora investem em bases vegetais sem gelatina e perfis com teor reduzido de açúcar para atrair adultos preocupados com a saúde, não apenas crianças. Essa mudança ressalta uma percepção estratégica: sabor e textura estão se tornando atributos básicos do produto, apagando a divisão histórica entre eficácia terapêutica e prazer do consumidor.

O pipeline de inovação para formulações de medicamentos sem receita continua a se expandir, com adesivos transdérmicos ganhando espaço para a entrega consistente de medicamentos e formatos de desintegração oral abordando dificuldades de deglutição em populações pediátricas e geriátricas.

Por Faixa Etária: Adultos de 15 a 64 Anos Responderam pela Maior Participação

Os adultos de 15 a 64 anos detêm 63,40% do consumo em 2025, mas os idosos se expandem mais rapidamente, com um CAGR de 8,16% para 2026-2031. Diversas fontes destacaram o impacto da polifarmácia que complica a seleção de medicamentos sem receita para adultos mais velhos. Em resposta, alguns varejistas estão testando disposições de prateleira que agrupam SKUs adequados para idosos, imitando os corredores "livres de" dos supermercados que reúnem produtos seguros para alérgicos. Esse ajuste de merchandising não apenas melhora a navegação para os idosos, mas também eleva o valor médio do ticket da categoria graças às ofertas combinadas.

O envelhecimento da população apresenta desafios únicos para os fabricantes de medicamentos sem receita, pois aproximadamente 80% dos adultos mais velhos têm múltiplas condições crônicas, levando a regimes medicamentosos complexos que aumentam o risco de interações medicamentosas adversas.

Por Origem: Produtos Naturais Ganham Espaço no Mercado Convencional

Os produtos naturais ganham espaço no mercado convencional. Os produtos sem receita de base química dominam com 78,95% de participação em 2025, mas as alternativas fitoterápicas e naturais avançam rapidamente a um CAGR de 8,88%. A tendência está criando desafios de integração para os sistemas de saúde, pois 77,8% dos consumidores em alguns mercados utilizam preparações fitoterápicas, frequentemente em conjunto com medicamentos convencionais, criando potenciais riscos de interação.

Interações significativas foram identificadas com produtos fitoterápicos comuns, como toranja, erva-de-são-joão e valeriana, que podem levar a efeitos adversos graves quando combinados com determinados medicamentos convencionais. Isso ressalta a necessidade de maior educação do consumidor e conscientização dos profissionais de saúde sobre as interações entre fitoterápicos e medicamentos, especialmente para pacientes com condições crônicas que frequentemente utilizam múltiplos medicamentos.

Por Canal de Distribuição: A Disrupção Digital Remodela o Acesso

A disrupção digital remodela o acesso. As redes de farmácias de varejo comandaram 41,95% da participação de mercado em 2025. No entanto, os players online, crescendo a um CAGR de 9,95%, borram a demarcação entre canais. As redes tradicionais respondem com entrega no mesmo dia e atendimento por aplicativo, transformando efetivamente os farmacêuticos em navegadores de cuidados virtuais. O efeito secundário é que as unidades de prescrição dentro dessas redes experimentam um aumento nas vendas cruzadas quando os compradores de medicamentos sem receita se engajam digitalmente, validando o omnicanal como um amplificador de receita em vez de uma força canibalizadora.

Os varejistas de farmácias tradicionais estão respondendo com estratégias omnicanal que integram experiências digitais e físicas, enquanto as farmácias online puras se diferenciam por meio de preços competitivos, modelos de assinatura e ferramentas aprimoradas de gestão de medicamentos.

Análise Geográfica

A liderança em participação de mercado de 34,55% em 2025 é sustentada pelos elevados custos do próprio bolso que fomentam a automedicação, pelas robustas redes de farmácias e pelo clima regulatório favorável para migrações de medicamentos com receita para sem receita. O arcabouço ACNU do FDA, em vigor desde janeiro de 2025, permite que ferramentas digitais orientem a autosseleção para moléculas mais complexas — uma mudança de política que efetivamente converte o software em um mecanismo de conformidade regulatória. Essa dinâmica insere os parceiros de tecnologia no núcleo das estratégias de comercialização de medicamentos.

Com um CAGR de 8,31%, a Ásia-Pacífico representa o segmento regional de crescimento mais rápido até 2031, impulsionado pelo aumento da renda disponível e pelas crescentes aspirações da classe média. A Administração Nacional de Produtos Médicos da China lista mais de 5.000 produtos sem receita registrados, incluindo mais de 800 migrações do status de prescrição. A intensificação da concorrência estimula as empresas multinacionais a localizar não apenas o idioma das embalagens, mas também as dosagens alinhadas às diretrizes clínicas regionais — uma adaptação que historicamente ficou atrás da localização de marketing.

A maioria das jurisdições permite vendas online e se abstém de controles de preços, mas muitas ainda restringem o varejo não farmacêutico para salvaguardar a supervisão da dispensação. O regulamento fragmentado obriga os fabricantes a manter variantes de SKU específicas por país, o que aumenta a complexidade do estoque, mas permite reivindicações de marketing microdirecionadas, sintonizadas com as preocupações de saúde locais. Uma conclusão sofisticada emerge: cadeias de suprimentos ágeis que utilizam estratégias de postergação — adiando a embalagem final até a alocação por país — são agora uma vantagem competitiva material na Europa.

Cenário Competitivo

As cinco principais empresas do mercado controlam cerca de 16% da receita. Tal fragmentação significa que o patrimônio de marca, em vez da escala, frequentemente decide a presença nas prateleiras. As manobras corporativas reforçam essa visão: a GSK cindiu sua unidade de consumo Haleon, e a Johnson & Johnson separou a Kenvue, ambas as ações concebidas para conferir autonomia estratégica às agendas de saúde do consumidor. Curiosamente, a tendência de separação democratiza os orçamentos de pesquisa e desenvolvimento, pois as entidades recém-independentes podem alocar capital diretamente para oportunidades de medicamentos sem receita sem competir por financiamento com pipelines de prescrição de alta margem.

A plataforma de Software como Serviço habilitada por inteligência artificial da Petros Pharmaceuticals extrai registros eletrônicos de saúde para identificar moléculas adequadas para a transição de medicamentos com receita para sem receita, acelerando a preparação de dossiês e o engajamento regulatório. A plataforma ilustra como a propriedade intelectual de software pode se inserir a montante nas cadeias de valor farmacêuticas, não apenas no marketing a jusante ou em aplicativos de adesão. Empresas com visão de futuro tratam essas ferramentas como alvos de aquisição em vez de colaboradores opcionais, prenunciando um futuro em que a prospecção tecnológica se torna uma função central de desenvolvimento de negócios.

O segmento geriátrico permanece subatendido, especialmente para a gestão da polifarmácia. Poucos SKUs de medicamentos sem receita incorporam linhas de divisão de comprimidos, instruções em fonte grande ou blisteres com indicações táteis. As empresas que resolverem esses pontos de dor ergonômicos podem capturar fidelidade em um segmento demográfico que valoriza a confiabilidade em detrimento da novidade, convertendo o que antes era um trabalho de experiência do usuário de nicho em um fluxo de receita mensurável.

Líderes do Setor de Medicamentos Sem Receita Médica

Bayer AG

Haleon Group

Sanofi S.A.

Reckitt Benckiser Group plc

Kenvue Brands LLC

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2025: A Glenmark Pharmaceuticals recebeu aprovação do FDA para a solução oftálmica de cloridrato de olopatadina 0,2% como produto sem receita médica.

- Maio de 2024: A Amneal Pharmaceuticals começou a fornecer spray nasal de naloxona sem receita de 4 mg para redes de varejo nos EUA, ilustrando como os imperativos de saúde pública podem acelerar a entrada no mercado de produtos de redução de danos.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições de Mercado e Cobertura Principal

O nosso estudo define o mercado de medicamentos não sujeitos a receita médica como todos os produtos farmacêuticos não sujeitos a receita médica, aprovados por entidades reguladoras, que os consumidores podem selecionar autonomamente para prevenção ou tratamento de condições minor através de farmácias, supermercados, lojas de conveniência e plataformas online licenciadas em todo o mundo. Os produtos abrangem analgésicos, medicamentos para tosse e constipação, auxiliares gastrointestinais, preparações dermatológicas, vitaminas, minerais e suplementos.

Exclusão do âmbito: Chás de ervas, medicamentos homeopáticos, suplementos nutricionais desportivos em pó e qualquer produto comercializado exclusivamente como cosmético ficam fora da nossa dimensionamento.

Visão Geral da Segmentação

- Por Tipo de Produto

- Tosse, Resfriado e Gripe

- Analgésicos

- Gastrointestinal

- Dermatologia

- Vitaminas, Minerais e Suplementos

- Controle de Peso

- Oftálmico

- Auxiliares do Sono

- Saúde Bucal

- Cessação do Tabagismo

- Anti-histamínicos e Alergia

- Cuidados com os Ouvidos

- Cuidados com Feridas

- Outros Produtos

- Por Tipo de Formulação

- Comprimidos

- Cápsulas e Cápsulas Gelatinosas

- Líquidos e Xaropes

- Pós e Grânulos

- Pomadas e Cremes

- Sprays e Inaladores

- Gomas e Mastigáveis

- Adesivos Transdérmicos

- Por Canal de Distribuição

- Farmácias Hospitalares

- Redes de Farmácias de Varejo

- Farmácias Independentes e Drogarias

- Farmácias Online

- Outros Canais

- Por Faixa Etária

- Pediatria (0-14 anos)

- Adultos (15-64 anos)

- Geriatria (65+ anos)

- Por Origem

- Base Química

- Fitoterápico e Natural

- Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Restante da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Austrália

- Coreia do Sul

- Restante da Ásia-Pacífico

- Oriente Médio e África

- CCG

- África do Sul

- Restante do Oriente Médio e África

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- América do Norte

Metodologia de Investigação Detalhada e Validação de Dados

Investigação Primária

Os analistas da Mordor realizaram entrevistas com cadeias de farmácias, reguladores nacionais, fornecedores de ingredientes e clínicos de saúde do consumidor na América do Norte, Europa, Ásia-Pacífico, América Latina e Médio Oriente. Estas discussões validaram variações de preços, penetração online e o ritmo das conversões de Rx para MNSRM, enquanto inquéritos estruturados em múltiplos idiomas clarificaram a frequência de compra e o gasto médio por cesto.

Investigação Documental

Começámos com estatísticas oficiais, como as bases de dados OTC Monograph da US FDA, o Registo da União da Agência Europeia de Medicamentos e as listas de conversão da PMDA do Japão, que clarificam quantas substâncias ativas se qualificam para uso em autocuidado. Associações do setor, incluindo a CHPA, a AESGP e a Consumer Health Products Canada, forneceram auditorias de vendas a retalho e atualizações de políticas. Informações adicionais provieram de relatórios públicos de empresas, comunicados de imprensa selecionados e conjuntos de dados pagos no D&B Hoovers e no Dow Jones Factiva, que identificam receitas de marcas e divisões por canal. Uma vasta gama de outras referências de acesso aberto e por subscrição foi analisada para verificar cruzadamente cada ponto de dados.

As fontes documentais delinearam o arco histórico da procura, mas raramente divulgam valores líquidos de descontos ou volumes de farmácias online, o que nos levou a recorrer ao trabalho primário para colmatar essas lacunas.

Dimensionamento de Mercado e Previsão

Uma reconstrução descendente das despesas a retalho baseou-se na despesa per capita em MNSRM por país, no número de pontos de venda de farmácias e nos valores médios de transação, seguida de verificações ascendentes seletivas utilizando volumes de SKU amostrados multiplicados por preços médios de venda ponderados. As variáveis-chave que alimentam a nossa regressão multivariada incluem a contagem anual de conversões de Rx para MNSRM, a quota de e-farmácia, a incidência de constipações e gripe, o índice de preços no consumidor para medicamentos e o rendimento mediano das famílias. Quando os dados dos retalhistas estavam em falta, a interpolação baseou-se em linhas de tendência de três anos ancoradas a eventos de conversão conhecidos.

Ciclo de Validação de Dados e Atualização

Os resultados são submetidos a análises de variância em comparação com registos de importação-exportação, sinais de inquéritos domésticos e orientações de receitas de empresas cotadas. Os revisores seniores aprovam após reconciliar anomalias. Os relatórios são atualizados uma vez por ano, com atualizações intercalares desencadeadas por choques regulatórios ou de procura significativos, para que os clientes recebam sempre a perspetiva mais recente.

Por que os Números de Referência da Mordor para o Mercado de Medicamentos Não Sujeitos a Receita Médica Merecem Confiança

As cifras publicadas para este mercado divergem frequentemente porque as empresas escolhem cestos de produtos, combinações de canais e pressupostos cambiais distintos. Mostramos de forma transparente quais os segmentos considerados e aplicamos uma cadência de atualização única, permitindo assim que os decisores acompanhem cada etapa.

Os principais fatores de divergência incluem se as vitaminas são agrupadas, se os suplementos alimentares são integrados e como são tratadas as margens das farmácias online. As conversões cambiais e os horizontes de previsão introduzem divergências adicionais.

Comparação de referência

| Dimensão do Mercado | Fonte anonimizada | Principal fator de divergência |

|---|---|---|

| USD 195,96 mil milhões (2025) | Mordor Intelligence | |

| USD 180,1 mil milhões (2024) | Global Consultancy A | Omite o segmento de vitaminas e minerais |

| USD 262,8 mil milhões (2024) | Research Publisher B | Combina medicamentos MNSRM com suplementos alimentares |

| USD 158,26 mil milhões (2024) | Industry Journal C | Acompanha apenas as vendas em farmácias a retalho, excluindo online e lojas de conveniência |

Em conjunto, estes contrastes mostram por que razão a nossa seleção disciplinada do âmbito e a renovação anual criam uma referência equilibrada e transparente que os clientes podem replicar e debater de forma fundamentada.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho projetado do mercado global de medicamentos sem receita médica até 2031?

O mercado deve atingir USD 256,18 bilhões até 2031, refletindo um CAGR de 4,57% em relação aos níveis de 2026.

Qual região deve crescer mais rapidamente no setor de medicamentos sem receita até 2031?

A Ásia-Pacífico, impulsionada por um CAGR de 8,31%, está posicionada para ser o mercado regional de crescimento mais rápido, devido ao aumento do poder de compra da classe média e à abertura regulatória.

Qual é a relevância da mudança para canais de vendas digitais para produtos sem receita médica?

As farmácias online estão se expandindo a um CAGR de 9,95%, mais do que o dobro do crescimento do varejo tradicional, sinalizando uma mudança irreversível em direção ao engajamento omnicanal do consumidor.

Por que as gomas e os mastigáveis estão ganhando espaço nas formulações de medicamentos sem receita?

O CAGR previsto de 9,35% decorre da palatabilidade e conveniência aprimoradas, que impulsionam a adesão, especialmente em vitaminas, minerais e suplementos.

Qual é a importância estratégica da regra ACNU do FDA?

A regra permite que medicamentos complexos com prescrição façam a transição para o status sem receita por meio de ferramentas digitais de autosseleção, ampliando efetivamente o mercado endereçável sem comprometer a segurança.

Como os produtos sem receita falsificados estão afetando o setor?

Eles corroem a confiança do consumidor e comprimem as margens das marcas legítimas, levando os fabricantes a investir em verificação baseada em blockchain e cadeias de suprimentos autenticadas para preservar a integridade do mercado.

Página atualizada pela última vez em: