Tamanho e Participação do Mercado de Tratores de Pátio

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 1.41 Bilhões de dólares |

| Tamanho do Mercado (2031) | 1.78 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.70% CAGR |

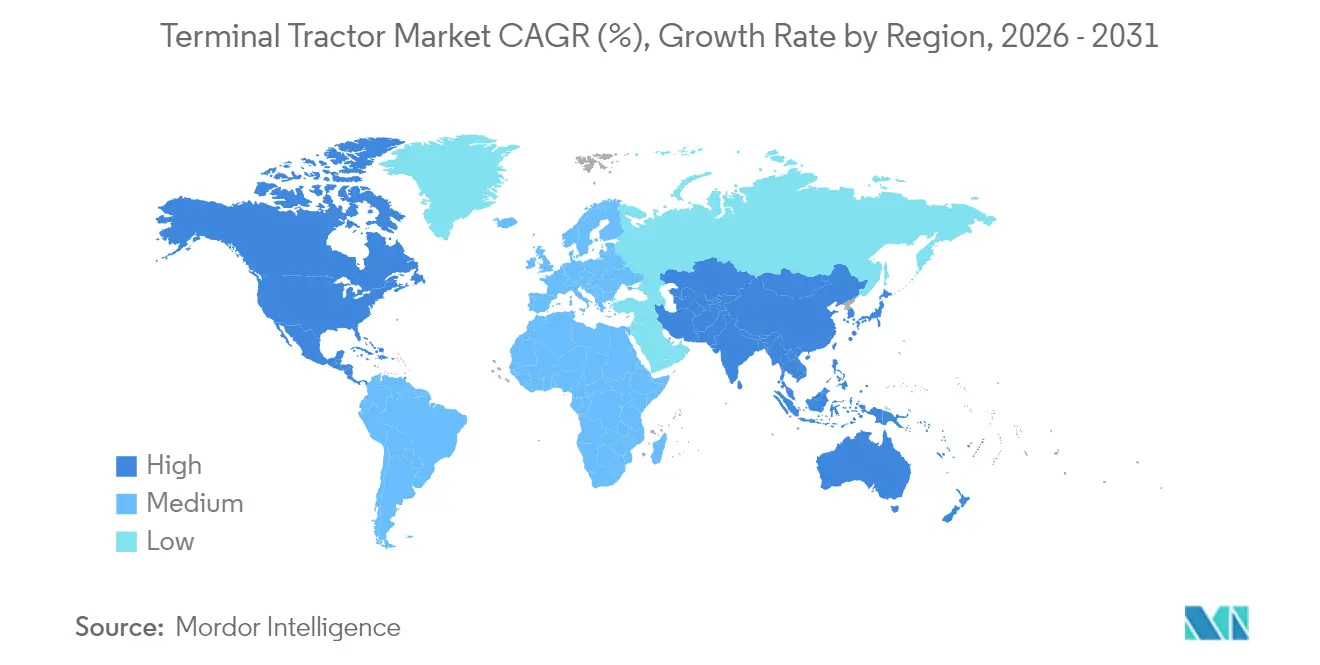

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Tratores de Pátio por Mordor Intelligence

O tamanho do mercado de tratores de pátio em 2026 é estimado em USD 1,41 bilhão, crescendo a partir do valor de 2025 de USD 1,35 bilhão, com projeções para 2031 indicando USD 1,78 bilhão, crescendo a um CAGR de 4,7% entre 2026 e 2031. O crescimento é impulsionado pela aceleração da eletrificação, pelo endurecimento das regulamentações de emissões e pelo avanço constante da autonomia cooperativa entre empresas de software e OEMs estabelecidos. As unidades a diesel ainda representam 63,20% da demanda global, porém as alternativas movidas a bateria elétrica registram a maior taxa de expansão, à medida que portos e centros de distribuição buscam reduzir as emissões operacionais e os custos de manutenção. A América do Norte mantém a liderança em receita graças às rígidas regras do Conselho de Recursos do Ar da Califórnia (California Air Resources Board), enquanto a Ásia-Pacífico apresenta a tendência de crescimento mais acelerada, impulsionada pela automação de portos chineses e pelos investimentos logísticos indianos. O aluguel e o arrendamento de curto prazo acrescentam outro impulso estrutural, pois os operadores buscam flexibilidade quando as tecnologias de propulsão e digitais mudam mais rapidamente do que uma janela típica de depreciação de 7 anos. Em todo o mercado de tratores de pátio, os modelos totalmente autônomos, as transmissões premium 6x4 e 4x4, e as variantes de maior capacidade (acima de 100 toneladas) acumulam pedidos crescentes à medida que navios de grande porte e centros de atendimento de e-commerce elevam os requisitos de desempenho.

Principais Conclusões do Relatório

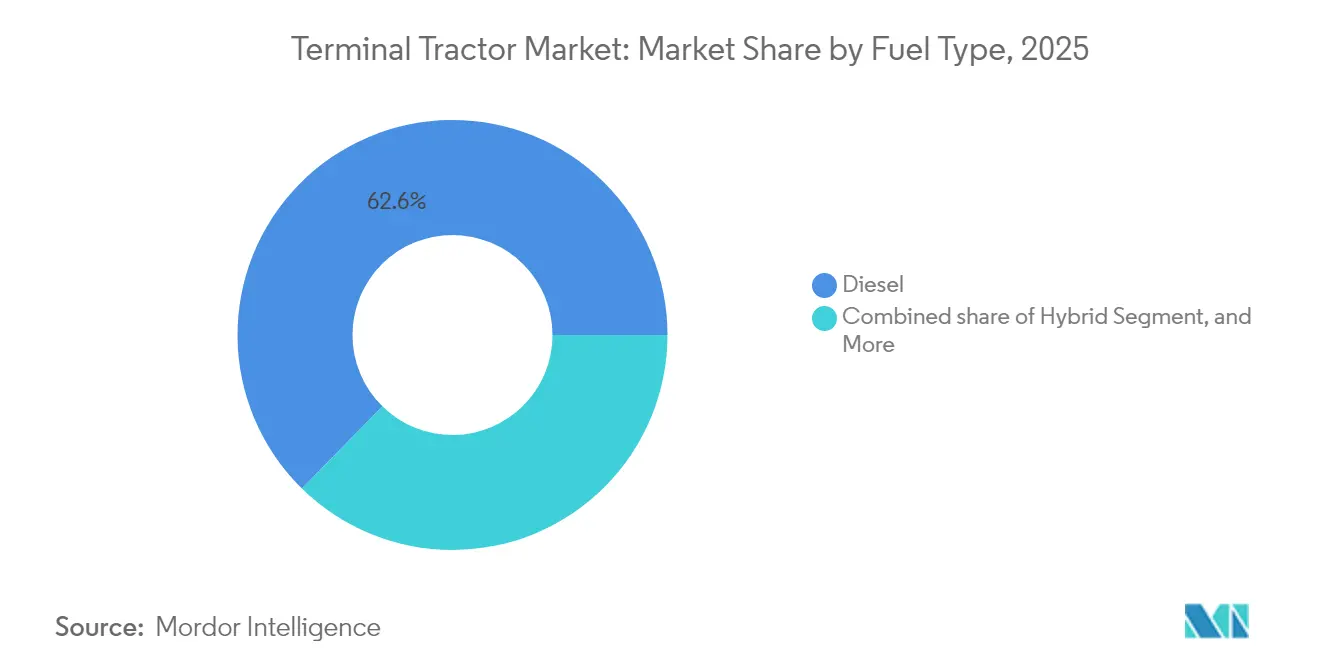

- Por tipo de combustível, o diesel liderou com 62,65% da participação do mercado de tratores de pátio em 2025; a participação dos modelos movidos a bateria elétrica deve crescer a um CAGR de 17,6% até 2031.

- Por tipo de veículo, a operação manual detinha 74,55% da participação do mercado de tratores de pátio em 2025, enquanto as unidades totalmente autônomas representam o crescimento mais acelerado, com um CAGR de 21,2% até 2031.

- Por configuração de tração, o 4x2 capturou 64,10% da participação do mercado de tratores de pátio em 2025; espera-se que o 6x4 se expanda a um CAGR de 9,7% entre 2026 e 2031.

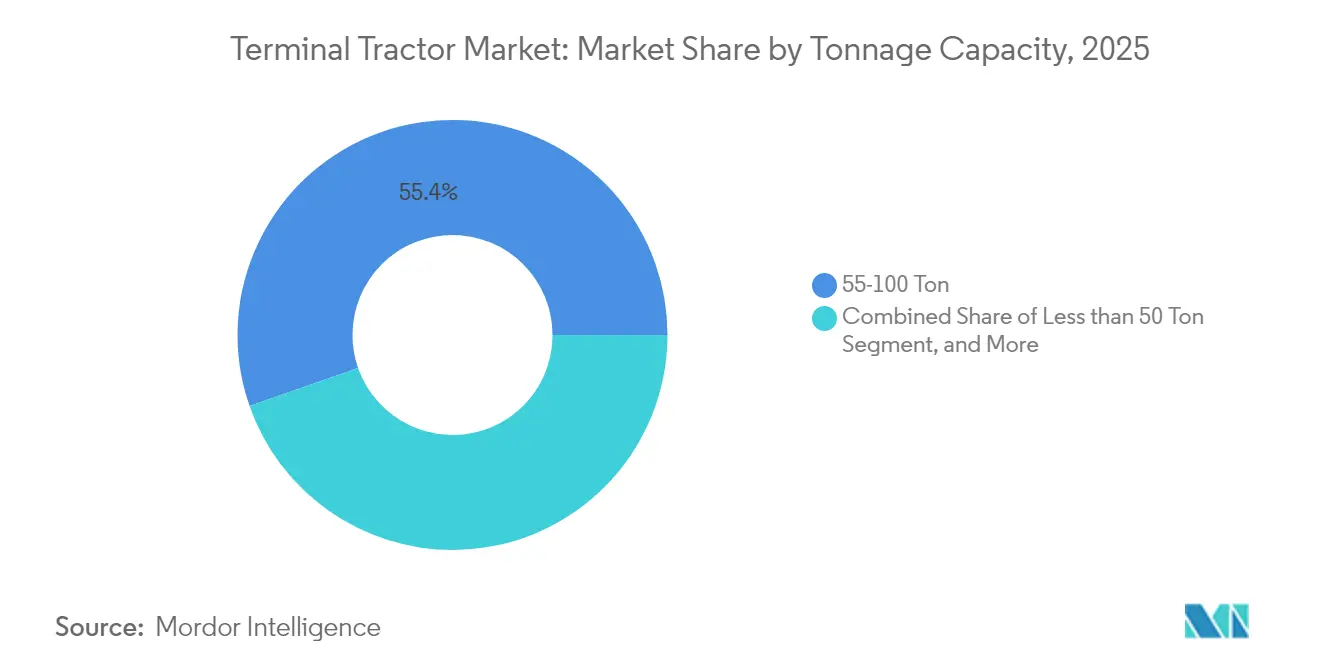

- Por capacidade de tonelagem, os modelos de 50 a 100 toneladas responderam por 55,35% do tamanho do mercado de tratores de pátio em 2025; as unidades acima de 100 toneladas projetam um CAGR de 7,3%.

- Por setor de uso final, os operadores logísticos (3PLs) de varejo e e-commerce detinham 31,95% da participação do mercado de tratores de pátio em 2025, enquanto os pátios de OEMs automotivos registraram o maior crescimento, com um CAGR de 8,5%.

- Por geografia, a América do Norte contribuiu com 36,30% da receita do mercado de tratores de pátio em 2025; a Ásia-Pacífico está posicionada para um CAGR de 6,9% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Tratores de Pátio

Análise de Impacto dos Impulsionadores*

| Impulsionador | Impacto Percentual na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Mandatos Rígidos de Emissões da IMO e do CARB Catalisando a Adoção de Caminhões Elétricos de Pátio | +1.5% | América do Norte, Europa | Curto prazo (≤ 2 anos) |

| Rotatividade de Semirreboques Impulsionada pelo E-Commerce Elevando os Ciclos dos Tratores de Pátio | +1.2% | América do Norte, Europa | Médio prazo (2 a 4 anos) |

| Projetos-Piloto de Hidrogênio Verde em Portos da UE Viabilizando Tratores de Pátio com Célula de Combustível | +0.7% | Europa, com repercussão para a América do Norte | Longo prazo (≥ 4 anos) |

| Ascensão do Modelo de Armazéns por Aluguel na Índia Acelerando o Arrendamento de Curto Prazo de Tratores | +0.6% | Ásia-Pacífico, particularmente a Índia | Médio prazo (2 a 4 anos) |

| Demanda por Tração 4x4 em Pátios Ferroviários Intermodais nos Países Nórdicos Impulsionando as Vendas de Tratores Premium | +0.4% | Países Nórdicos, América do Norte | Médio prazo (2 a 4 anos) |

| Software de Otimização de Frota Habilitado por IA Aumentando as Taxas de Utilização e os Ciclos de Substituição | +0.3% | Global, com adoção antecipada na América do Norte | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Rotatividade de Semirreboques Impulsionada pelo E-Commerce Elevando os Ciclos dos Tratores de Pátio

O aumento dos volumes do varejo online leva os grandes centros de atendimento norte-americanos a processar movimentações de semirreboques 2,77 vezes mais rápido do que nos centros de varejo tradicionais, uma mudança que eleva os ciclos de utilização e acelera a renovação da frota. Os modelos elétricos ganham preferência porque seus custos de manutenção são 60 a 75% inferiores aos equivalentes a diesel [1] "Top OEM Manufacturing Electric Yard Trucks in the US", YMX Logistics, ymxlogistics.com, permitindo que os operadores mantenham turnos ininterruptos sem longas paralisações para manutenção. Os gestores de frotas especificam agora estruturas de alta durabilidade, componentes de transmissão reforçados e software inteligente de gerenciamento de pátio para lidar com picos de tráfego 24 horas por dia, 7 dias por semana. O consequente aumento na utilização torna financeiramente viáveis as unidades de preço premium, reforçando a migração contínua para propulsão alternativa no mercado de tratores de pátio. Padrões comparáveis surgem em centros europeus de distribuição postal, sinalizando um efeito de expansão geográfica crescente.

Mandatos Rígidos de Emissões da IMO e do CARB Catalisando a Adoção de Caminhões Elétricos de Pátio

A Estratégia de Fontes Móveis da Califórnia de 2025 impõe uma redução de 90% nos óxidos de nitrogênio (NOx) e de 80% nas partículas de diesel provenientes de equipamentos de manuseio de cargas até 2026. Metas semelhantes constam da estratégia de descarbonização da Organização Marítima Internacional (IMO) de 2023, pressionando os portos globais a renovar as frotas a diesel. Com os prazos de conformidade se aproximando, os tratores de pátio elétricos oferecem um caminho de curto prazo, pois exigem menos reformas de infraestrutura do que guindastes de cais ou adaptações de energia terrestre. O Porto de Long Beach integra caminhões de pátio de zero emissão enquanto ainda processa volumes recordes de contêineres, demonstrando viabilidade em condições de alta vazão [2] "State of Ports & Ocean Carriers", Food Logistics, foodlogistics.com. Essas regulamentações comprimem as janelas de decisão, levando as equipes de compras a fixar modelos movidos a bateria elétrica apesar dos preços de aquisição mais elevados, impulsionando uma expansão mensurável em todo o mercado de tratores de pátio.

Projetos-Piloto de Hidrogênio Verde em Portos da UE Viabilizando Tratores de Pátio com Célula de Combustível

Os portos do norte da Europa testam caminhões de pátio com célula de combustível de hidrogênio para superar as limitações de autonomia das baterias em climas frios, onde as temperaturas caem abaixo de zero. O reabastecimento rápido de H₂, em menos de 10 minutos, é adequado para traslados de alta utilização que não podem dispensar 90 minutos de tempo de recarga rápida. À medida que a capacidade de produção de hidrogênio na União Europeia continua a se expandir, os operadores de terminais adotam cada vez mais estratégias de frotas mistas. Essas estratégias combinam o uso de baterias para operações diurnas padrão com células de combustível projetadas para ciclos prolongados e de uso intensivo. Essa abordagem serve como uma cobertura prudente contra potenciais riscos de infraestrutura e as flutuações associadas aos mercados de commodities de baterias, garantindo uma estrutura operacional mais resiliente e adaptável.

Ascensão do Modelo de Armazéns por Aluguel na Índia Acelerando o Arrendamento de Curto Prazo de Tratores

O setor de armazenagem da Índia está em transição para um modelo de aluguel, impulsionado pela crescente demanda por soluções logísticas e de armazenamento eficientes nos segmentos de varejo, e-commerce e agricultura. Esse modelo enfatiza a flexibilidade e a eficiência de custos, com o arrendamento de curto prazo de tratores ganhando força entre os produtores rurais que buscam produtividade sem compromissos de longo prazo.

Ao oferecer acesso a maquinário moderno durante os períodos de pico ou para projetos específicos, essa abordagem minimiza as despesas de capital e aumenta a adaptabilidade. A sinergia entre a armazenagem por aluguel e o arrendamento de tratores aprimora a logística, simplificando o gerenciamento da cadeia de suprimentos e permitindo que as empresas se adaptem rapidamente à dinâmica do mercado. Essa mudança no modelo de armazéns por aluguel na Índia está transformando o arrendamento de curto prazo de tratores, conferindo às empresas maior flexibilidade e eficiência operacional em um mercado competitivo.

Análise de Impacto dos Fatores Restritivos*

| Fator Restritivo | Impacto Percentual na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto CAPEX Inicial de Tratores de Pátio Movidos a BEV/Célula de Combustível em Comparação com os Equivalentes a Diesel | -0.9% | Global, pronunciado em mercados sensíveis a preços | Curto prazo (≤ 2 anos) |

| Infraestrutura de Energia Fragmentada em Portos Existentes Atrasando a Implantação de Recarga Rápida | -0.6% | Global, agudo na Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Preços Voláteis de Níquel e Lítio para Baterias Inflacionando as Previsões de TCO | -0.5% | Global, com maior impacto nas regiões sem produção doméstica de baterias | Curto prazo (≤ 2 anos) |

| Escassez de Técnicos Qualificados para Manutenção de Tratores Autônomos em Mercados Emergentes | -0.4% | Ásia-Pacífico, África, América do Sul | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Alto CAPEX inicial de tratores de pátio movidos a BEV/célula de combustível em comparação com os equivalentes a diesel

Os caminhões de pátio movidos a bateria elétrica têm preços entre USD 275.000 e USD 350.000, quase o triplo do custo de uma unidade a diesel, que varia de USD 100.000 a USD 125.000, o que prolonga o período de retorno para além de cinco anos em frotas de utilização moderada sem incentivos. Os modelos com célula de combustível de hidrogênio enfrentam um obstáculo ainda maior, pois os componentes sob medida mantêm os preços de tabela entre 250 e 300% mais altos. Os menores provedores logísticos têm dificuldade em obter financiamento compatível com os ciclos de substituição de 3 a 5 anos [3] "Terminal Tractor Report", North American Council for Freight Efficiency, nacfe.org, especialmente em países sem programas de subsídios. Embora as tendências do custo total de propriedade (TCO) agora favoreçam os modelos elétricos quando as horas anuais excedem 5.000, o impacto do preço inicial de compra continua a reduzir a demanda endereçável, moderando o progresso geral no mercado de tratores de pátio.

Infraestrutura de energia fragmentada em portos existentes atrasando a implantação de recarga rápida

Os portos mais antigos frequentemente dispõem de sistemas elétricos dimensionados apenas para iluminação e tomadas de reefer, insuficientes para o fornecimento de múltiplos megawatts necessário para dezenas de carregadores simultâneos de 175 kW. A fragmentação da propriedade complica as atualizações, pois concessionárias de energia, autoridades portuárias e operadores privados de terminais controlam alimentadores separados. O plano de emissões líquidas zero da Autoridade Portuária de Cleveland-Cuyahoga County ilustra que o reforço dos alimentadores pode triplicar os orçamentos dos projetos e acrescentar dois anos de prazo. Enquanto as lacunas de infraestrutura não forem resolvidas, as frotas precisarão de parques de equipamentos superdimensionados para compensar o tempo de permanência na recarga, o que eleva os custos de capital e retarda a adoção de modelos movidos a bateria elétrica, particularmente em locais portuários existentes na Ásia-Pacífico, onde a expansão da capacidade de movimentação já sobrecarrega as redes elétricas.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Combustível: A Eletrificação Avança Apesar da Dominância do Diesel

A tecnologia a diesel respondeu por 62,65% da participação do mercado de tratores de pátio em 2025, ancorada pela sua extensa base instalada e menor custo de aquisição. Os modelos elétricos, no entanto, devem registrar um CAGR de 17,6% entre 2026 e 2031, à medida que a pressão regulatória aumenta e os preços das baterias diminuem. Os adotantes iniciais na Califórnia, na Colúmbia Britânica e em Guangdong relatam economias de manutenção que compensam os preços de compra mais elevados em quatro anos de operação. As variantes híbridas e de GNC/GNL preenchem janelas específicas de conformidade onde a disponibilidade de combustível ou as características do ciclo de utilização favorecem a propulsão flexível. Os protótipos com célula de combustível de hidrogênio, embora representem volumes de um único dígito hoje, atraem financiamento da UE à medida que a autonomia e a resiliência em climas frios ganham peso estratégico. Em todo o mercado de tratores de pátio, a escolha da propulsão está cada vez mais vinculada às metas de carbono específicas dos portos, às tarifas de eletricidade e aos pacotes de incentivos, reforçando uma curva de adoção regionalmente divergente.

A penetração elétrica também influencia a dinâmica de abastecimento de peças e revenda. Os OEMs agrupam garantias de bateria, telemetria e contratos de manutenção preventiva para mitigar os custos vitalícios para os compradores. À medida que os sistemas de emissões a diesel se tornam mais complexos, o tempo de inatividade relacionado ao pós-tratamento acrescenta riscos operacionais que aumentam ainda mais a preferência por modelos movidos a bateria elétrica. A próxima metade da década sinaliza, portanto, uma mudança progressiva em que a participação do diesel diminui, mas permanece relevante nas economias emergentes sem capacidade robusta de rede elétrica, mantendo a frota global em um estado de dupla propulsão até pelo menos 2030.

Por Tipo de Veículo: A Tecnologia Autônoma Transforma as Operações Tradicionais

Os tratores manuais retiveram 74,55% da participação do mercado de tratores de pátio em 2025, pois muitos pátios ainda demandam julgamento humano em cenários de tráfego misto. No entanto, as unidades autônomas, crescendo a um CAGR de 21,2%, reformulam a economia operacional ao reduzir os custos de mão de obra e estender os horários de operação. Ambientes controlados, traslados entre pilhas de contêineres, pátios de distribuição automotiva e pátios de carga aérea de alta segurança oferecem bancadas de testes ideais, onde o geofencing garante rotas previsíveis. O mercado de tratores de pátio agora abriga novos entrantes em robótica e IA, incluindo Forterra e FERNRIDE, que fornecem kits de direção por fio (drive-by-wire) e plataformas de teleoperação remota que adaptam chassi de OEMs. Os fabricantes tradicionais respondem com interfaces de autonomia prontas de fábrica, encurtando os ciclos de integração.

A velocidade de implantação está intimamente ligada à disponibilidade de mão de obra e à clareza regulatória local. A certificação pela Diretiva Europeia de Máquinas, conquistada pela FERNRIDE em 2025, fornece uma estrutura harmonizada que deve acelerar as implantações nos estados-membros da UE. Os OEMs norte-americanos focam em atualizações modulares, permitindo que as frotas alternem entre modos supervisionados e não supervisionados. À medida que as pilhas de percepção de IA amadurecem, as curvas de custo caem, permitindo que terminais menores adotem a autonomia mais cedo do que o esperado anteriormente. Essa trajetória consolida a funcionalidade de direção autônoma como um item padrão de especificação no final da década de 2020.

Por Configuração de Tração: Requisitos Específicos por Aplicação Impulsionam a Diversificação

O layout 4x2 detinha 64,10% da participação do mercado de tratores de pátio em 2025, favorecido por seu menor custo e tração adequada em pátios pavimentados. O momentum de crescimento, no entanto, inclina-se para as variantes 6x4, com um CAGR de 9,7%, pois os navios porta-contêineres de grande porte elevam os pesos dos contêineres, exigindo cargas de eixo mais altas. Em pátios ferroviários nórdicos sujeitos a gelo, as unidades de tração integral 4x4 preenchem um nicho de confiabilidade onde o tempo de inatividade acarreta pesadas multas. OEMs como Autocar e Dana aprimoram o gerenciamento de torque da transmissão e a resistência à corrosão para esses ambientes extremos, convertendo uma configuração anteriormente secundária em um segmento premium lucrativo dentro do mercado de tratores de pátio.

A escolha da transmissão mapeia cada vez mais perfis específicos de vazão e terreno, em vez do porte do operador. Portos que enfrentam gradientes terrestres ou cascalho solto adotam o 6x4 para preservar o desgaste dos pneus e manter o tempo de ciclo. Enquanto isso, parques logísticos interioranos emergentes na Índia e no Brasil optam pelo 4x2 padrão para minimizar o desembolso de capital. O resultado líquido é um catálogo mais amplo de SKUs de chassi, permitindo que as frotas otimizem a utilização de ativos em vez de superespecificar um único modelo universal.

Por Capacidade de Tonelagem: Mega-Navios Impulsionam a Demanda por Maior Capacidade

As unidades com capacidade de 50 a 100 toneladas representaram 55,35% do mercado de tratores de pátio em 2025, equilibrando versatilidade e economia de combustível para a maioria dos contêineres de transporte marítimo. Navios com capacidade superior a 20.000 TEU levam alguns pátios a adotar tratores de capacidade acima de 100 toneladas, impulsionando um CAGR de 7,3% para essa classe até 2031. A maior capacidade de elevação permite movimentações de traslado com duplos contêineres, reduzindo os intervalos de ida e volta quando as janelas de atracação diminuem. Os fabricantes devem lidar com entre-eixos mais longos e tensões estruturais elevadas, especialmente ao integrar pacotes de baterias pesadas nas variantes elétricas. Por outro lado, os modelos abaixo de 50 toneladas atendem aeroportos e centros de encomendas, onde raios de giro apertados são mais importantes do que força bruta.

O aumento da capacidade nominal tem implicações de projeto além da metalurgia. Os tratores de maior tonelagem adotam cada vez mais sistemas de frenagem avançados, captura de energia regenerativa e controle ativo de estabilidade. Esses recursos se tornam novos diferenciadores à medida que o mercado de tratores de pátio evolui de máquinas mecânicas básicas para ativos gerenciados digitalmente.

Por Setor de Uso Final: Varejo e E-Commerce Lideram a Transformação

Os operadores logísticos (3PLs) de varejo e e-commerce detêm 31,95% da participação do mercado de tratores de pátio em 2025, pois seus modelos de atendimento dependem de uma densa organização de semirreboques. O setor automotivo, com previsão de crescimento de CAGR de 8,5%, moderniza agora a logística de pátio para orquestrar o sequenciamento just-in-time das entregas de componentes. Os produtores de alimentos e bebidas mantêm uma participação estável devido à frequente rotação de docas em redes com controle de temperatura. As cargas industriais pesadas, de bobinas de aço a contêineres de produtos químicos, demandam tratores de alta tonelagem equipados com iluminação à prova de explosão ou quintos pinhões de alcance estendido.

A integração digital distingue os segmentos verticais do setor. Os operadores de e-commerce equipam os tratores com leitores de RFID e GPS por vaga para sincronizar a atividade da portaria com os sistemas de gerenciamento de pedidos. Os OEMs automotivos, em contraste, especificam robôs de reboque e modos de comboio quase autônomos para corresponder aos tempos de takt de montagem. Especificações tão divergentes obrigam os OEMs a modularizar chicotes elétricos, arquiteturas de controle e certificações de segurança, reforçando a personalização como competência central no mercado de tratores de pátio.

Análise Geográfica

A América do Norte representou 36,30% da receita do mercado de tratores de pátio em 2025, ancorada pela extensa capacidade portuária no Golfo e na Costa Oeste e por regras agressivas de zero emissões. A Califórnia impulsiona a adoção antecipada, mas o Canadá amplia as aquisições à medida que os terminais de Prince Rupert e Vancouver se aprofundam para absorver os desvios do comércio com o Pacífico. A região demonstra rápida adoção de software, pois os algoritmos de comboio rodoviário da Aurora Innovation se cruzam com as plataformas de automação de pátio, prenunciando uma onda mais ampla de autonomia. A variabilidade dos preços de eletricidade, no entanto, afeta a velocidade de implantação; as concessionárias no Texas e na Geórgia adotam tarifas industriais preferenciais para atrair conversões de modelos movidos a bateria elétrica.

A Ásia-Pacífico registra a expansão regional mais rápida, com um CAGR de 6,9% até 2031, sustentada pelo financiamento de portos inteligentes na China e pela iniciativa de infraestrutura GatiShakti da Índia. O Porto de Guangzhou expandiu recentemente sua frota de veículos guiados inteligentes para 158 unidades, ilustrando a escala de automação apoiada pelo Estado. O Japão e a Coreia do Sul avançam em direção a modelos de eletrificação híbrida para compensar as altas tarifas de eletricidade, enquanto os corredores do Sudeste Asiático — o Corredor Econômico Oriental da Tailândia e o agrupamento de Cai Mep no Vietnã — encomend am tratores principalmente para terminais de nova construção, em vez de programas de reequipamento, conferindo aos OEMs flexibilidade de especificação em campo aberto.

A Europa sustenta alta adoção de propulsão de baixo carbono por meio de incentivos harmonizados do Pacto Ecológico Europeu (EU Green Deal), tornando-se uma plataforma de lançamento para projetos-piloto com célula de combustível em Wilhelmshaven e Rotterdam. Os países nórdicos abrem caminho para frotas elétricas 4x4 para todas as condições climáticas, aproveitando a eletricidade gerada por hidroelétricas para obter economias de emissões ao longo do ciclo de vida. Os centros da Europa Central e Oriental, liderados por Gdansk na Polônia, investem em redundância para capturar o tráfego de transbordo báltico, expandindo a demanda endereçável. Em outras regiões, o Oriente Médio e a África testemunham investimentos crescentes no porto de Jeddah, na Arábia Saudita, e na expansão de Durban, na África do Sul, revelando novas oportunidades à medida que esses centros buscam participação no transbordo a partir das rotas do Canal de Suez com capacidade limitada, em todo o mercado de tratores de pátio.

Cenário Competitivo

O mercado de tratores de pátio é dominado por vários participantes-chave, como Kalmar (Cargotec), Terberg Group, Konecranes, TICO e Sany. Os líderes de mercado alavancam redes internacionais de serviço e linhas complementares de equipamentos de manuseio para fechar contratos agrupados. A Kalmar capitaliza sobre sua plataforma elétrica de terceira geração lançada em 2025, integrando uma arquitetura de bateria modular que varia de 100 kWh a 266 kWh, acomodando ciclos de uso que vão desde pátios de contêineres pesados até depósitos de encomendas. A Terberg amplia seu alcance por meio de montadores regionais e um crescente negócio de peças de reequipamento que converte diesels antigos para movidos a bateria elétrica.

As parcerias reformulam a geografia competitiva. O acordo de distribuição da Konecranes com a Terberg Tractors Belgium abre a venda cruzada de empilhadeiras e tratores de pátio, enquanto a Forterra e a Kalmar unem software de autonomia com chassi de OEM. A autonomia assistida por humanos da FERNRIDE, já certificada pela Diretiva Europeia de Máquinas, posiciona a empresa como interface entre as frotas manuais e os regimes de direção totalmente autônoma. Os concorrentes chineses XCMG e o braço de veículos comerciais da Geely buscam expansão agressiva no exterior, impulsionados pelas economias de escala domésticas que comprimem os custos das baterias. Em resposta, os participantes ocidentais estabelecidos aceleram a telemetria por assinatura e a manutenção preditiva, criando anuidades de serviço que protegem as margens de hardware da erosão.

Os espaços em branco disruptivos se concentram em dados. Os OEMs incorporam conjuntos de sensores que alimentam painéis em nuvem, permitindo comparações de referência de desgaste de freios, degradação da bateria e índice de ociosidade em relação a coortes anônimas de frotas. Os operadores monetizam os insights ao reduzir os estoques de peças sobressalentes e otimizar os cronogramas de recarga, consolidando a fidelidade à marca mesmo com a aproximação da comoditização dos chassi. Consequentemente, a vantagem competitiva sustentável migra da diferenciação mecânica para os ecossistemas integrados de hardware e software, espelhando as tendências mais amplas do mercado de tratores de pátio.

Líderes do Setor de Tratores de Pátio

Terberg Group BV

Kalmar (Cargotec Corp.)

Hyster-Yale Group Inc.

Konecranes Inc.

TICO Tractors

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2025: O Terminal de Carga da Cathay introduziu uma frota inovadora de tratores de pátio elétricos autônomos, revolucionando a forma como a movimentação de contêineres é gerenciada em suas instalações de carga aérea em Hong Kong. Esses veículos de última geração operam sem necessidade de motoristas, navegando perfeitamente pelo ambiente movimentado do terminal para otimizar as operações e aumentar a eficiência. Com essa tecnologia pioneira, a Cathay Cargo está estabelecendo novos padrões em logística de precisão e sustentabilidade.

- Março de 2025: A FERNRIDE conquistou com sucesso a certificação pela Diretiva Europeia de Máquinas para sua plataforma de trator autônomo de ponta. Essa conquista foi possível por meio da utilização de software de segurança QNX pré-certificado, garantindo uma base robusta e confiável para a tecnologia inovadora no coração da plataforma.

- Março de 2025: A Kalmar apresentou sua mais recente inovação: o trator de pátio elétrico de terceira geração, que conta com um impressionante aumento de 30% na autonomia operacional em comparação com seus modelos anteriores. Esse avanço não apenas aprimora a eficiência, mas também fortalece a capacidade do trator de executar tarefas desafiadoras em diversos ambientes de terminal, estabelecendo um novo padrão no setor.

- Março de 2024: A Forterra e a Kalmar firmaram uma empolgante parceria para co-desenvolver um trator de pátio de ponta equipado com recursos prontos para automação. Esse veículo inovador integrará perfeitamente o avançado sistema AutoDrive da Forterra, aumentando a eficiência operacional e a confiabilidade nos ambientes de terminal.

Escopo do Relatório Global do Mercado de Tratores de Pátio

Um trator de pátio, também chamado de caminhão localizador ou caminhão de pátio, é utilizado para movimentar semirreboques de e para a doca nas atividades de carga e descarga. O relatório do mercado de tratores de pátio abrange as últimas tendências, o impacto da COVID-19 e os desenvolvimentos tecnológicos no mercado.

O Mercado de Tratores de Pátio é Segmentado por Propulsão (Diesel, Híbrido e Elétrico), Aplicação (Hidrovias Interiores e Marítimas, Ferrovias e Outras Aplicações) e Geografia (América do Norte, Europa, Ásia-Pacífico e Resto do Mundo).

| Diesel |

| Híbrido |

| Elétrico (BEV) |

| GNC / GNL |

| Célula de Combustível de Hidrogênio |

| Manual |

| Semiautomatizado |

| Totalmente Autônomo |

| 4x2 |

| 4x4 |

| 6x4 |

| Menos de 50 Toneladas |

| 50 a 100 Toneladas |

| Acima de 100 Toneladas |

| Operadores Logísticos (3PL) de Varejo e E-Commerce |

| Alimentos e Bebidas |

| Indústria Pesada e Manufatura |

| Pátios de OEMs Automotivos |

| Setor de Portos Marítimos |

| Setor de Petróleo e Gás |

| Setor de Logística |

| Outros (Pátios de Logística Ferroviária, etc.) |

| América do Norte | Estados Unidos |

| Canadá | |

| Restante da América do Norte | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Rússia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Indonésia | |

| Vietnã | |

| Filipinas | |

| Austrália | |

| Nova Zelândia | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | Arábia Saudita |

| Emirados Árabes Unidos | |

| Turquia | |

| África do Sul | |

| Nigéria | |

| Egito | |

| Restante do Oriente Médio e África |

| Por Tipo de Propulsão | Diesel | |

| Híbrido | ||

| Elétrico (BEV) | ||

| GNC / GNL | ||

| Célula de Combustível de Hidrogênio | ||

| Por Tipo de Veículo | Manual | |

| Semiautomatizado | ||

| Totalmente Autônomo | ||

| Por Configuração de Tração | 4x2 | |

| 4x4 | ||

| 6x4 | ||

| Por Capacidade de Tonelagem | Menos de 50 Toneladas | |

| 50 a 100 Toneladas | ||

| Acima de 100 Toneladas | ||

| Por Setor de Uso Final | Operadores Logísticos (3PL) de Varejo e E-Commerce | |

| Alimentos e Bebidas | ||

| Indústria Pesada e Manufatura | ||

| Pátios de OEMs Automotivos | ||

| Setor de Portos Marítimos | ||

| Setor de Petróleo e Gás | ||

| Setor de Logística | ||

| Outros (Pátios de Logística Ferroviária, etc.) | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| Restante da América do Norte | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Indonésia | ||

| Vietnã | ||

| Filipinas | ||

| Austrália | ||

| Nova Zelândia | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| Turquia | ||

| África do Sul | ||

| Nigéria | ||

| Egito | ||

| Restante do Oriente Médio e África | ||

Principais Questões Respondidas no Relatório

Qual é o valor atual do mercado de tratores de pátio?

O tamanho do mercado de tratores de pátio é de USD 1,41 bilhão em 2026.

Com que velocidade o mercado crescerá nos próximos cinco anos?

Projeta-se que a receita global se expanda a um CAGR de 4,7%, atingindo USD 1,78 bilhão até 2031.

Qual tipo de propulsão está crescendo mais rapidamente?

Os modelos movidos a bateria elétrica registram o maior crescimento, avançando a um CAGR de 17,6% devido a mandatos regulatórios e menores custos de manutenção.

Qual região oferece a perspectiva de crescimento mais forte?

A Ásia-Pacífico lidera com um CAGR de 6,9% até 2031, impulsionada pela automação de portos chineses e pelos programas de infraestrutura indianos.

Página atualizada pela última vez em: