Tamanho e Participação do Mercado de Veículos de Duas Rodas

Visão Geral do Mercado

| Período de Estudo | 2019 - 2031 |

|---|---|

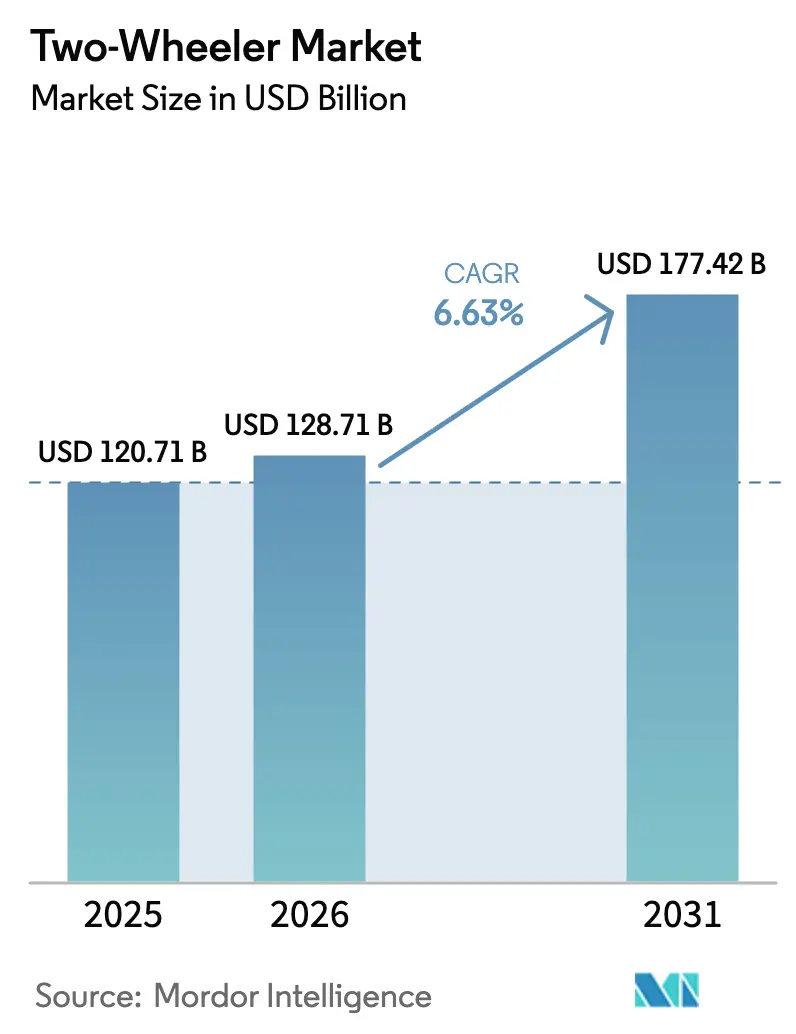

| Tamanho do Mercado (2026) | 128.71 Bilhões de dólares |

| Tamanho do Mercado (2031) | 177.42 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.63% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Veículos de Duas Rodas por Mordor Intelligence

O tamanho do mercado de veículos de duas rodas deve crescer de USD 120,71 bilhões em 2025 para USD 128,71 bilhões em 2026 e está previsto para atingir USD 177,42 bilhões até 2031, a uma CAGR de 6,63% no período de 2026 a 2031. As taxas de congestionamento urbano, a escassez de estacionamento e o aumento dos volumes de entrega de última milha estão redirecionando os passageiros e os operadores de frotas para veículos compactos que reduzem tanto os custos de propriedade quanto o tempo de deslocamento. A Ásia-Pacífico mantém a liderança por meio de manufatura competitiva em custos, regras favoráveis de conteúdo local e rápida eletrificação, enquanto a Europa impulsiona atualizações tecnológicas por meio das rigorosas normas Euro 5. A inovação contínua na química de baterias está comprimindo os custos dos pacotes, reduzindo a diferença de preço entre as variantes elétricas e a gasolina, e expandindo a base endereçável de compradores de primeira viagem. A rivalidade competitiva é intensa porque nenhuma marca isolada controla mais do que um único dígito de volume em cada região central, incentivando atualizações contínuas de produtos, compartilhamento de plataformas modulares e localização estratégica das cadeias de suprimentos.

Principais Conclusões do Relatório

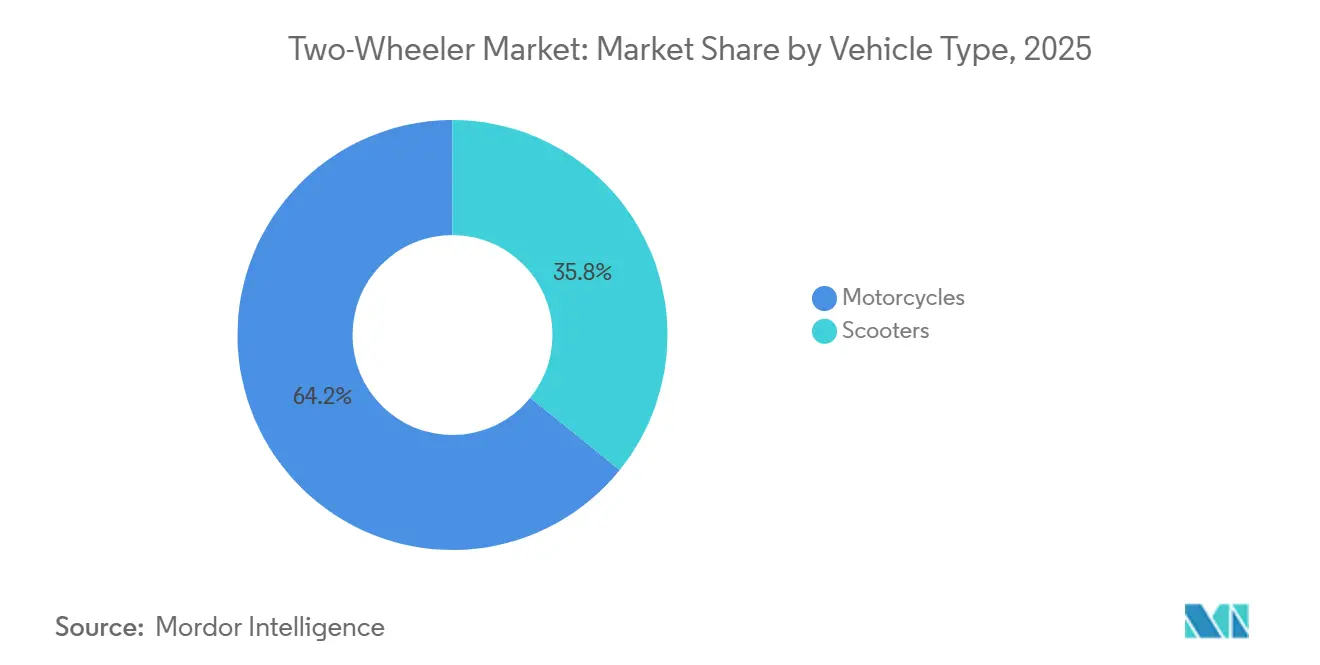

- Por tipo de veículo, as motocicletas capturaram 64,16% da participação do mercado de veículos de duas rodas em 2025, enquanto os scooters avançam a uma CAGR de 6,66% até 2031.

- Por propulsão, os motores de combustão interna dominaram 73,47% da frota global em 2025, mas os modelos elétricos a bateria estão crescendo a uma CAGR de 6,73% até 2031.

- Por cilindrada do motor, as motocicletas abaixo de 110 cc comandaram 46,51% do volume em 2025; a faixa de 126–150 cc está projetada para crescer a uma CAGR de 6,75% até 2031.

- Por faixa de preço, a faixa abaixo de USD 1.000 representou 53,36% das vendas de 2025; os modelos com preço acima de USD 5.000 estão previstos para avançar a uma CAGR de 6,79% até 2031.

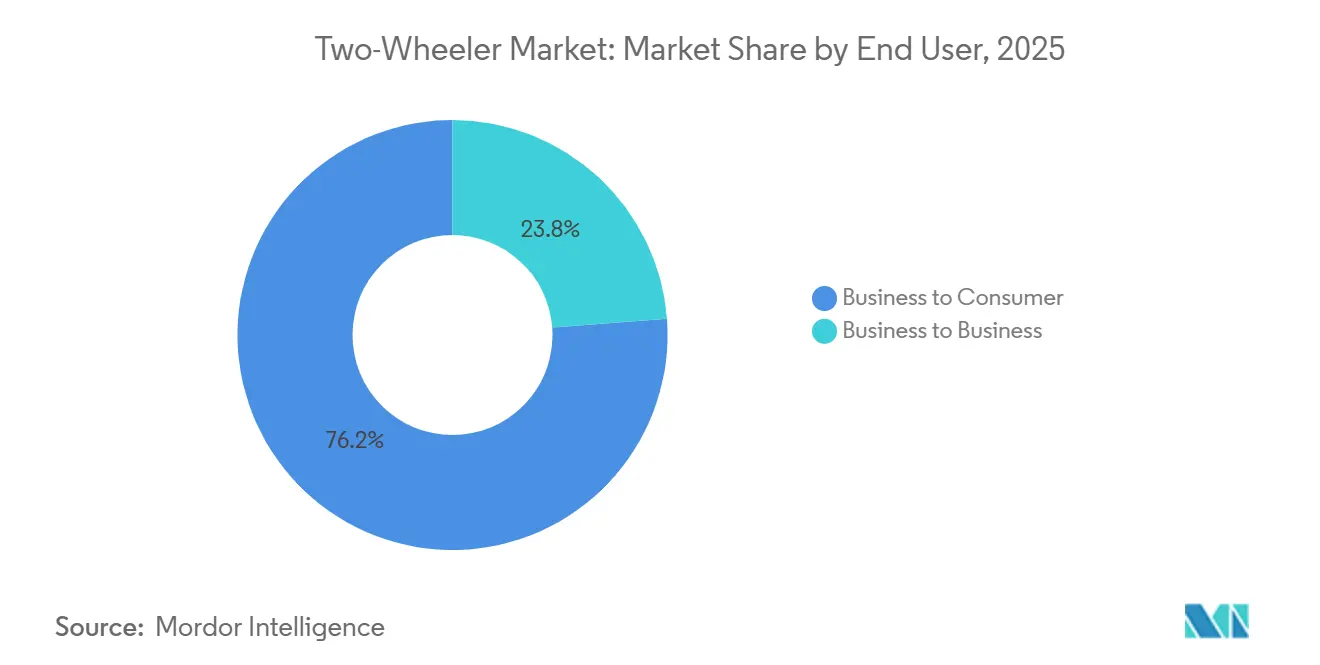

- Por usuário final, as compras de consumidor para consumidor representaram 76,16% do volume em 2025; os canais de empresa para empresa devem expandir a uma CAGR de 6,69% até 2031.

- Por canal de vendas, as concessionárias físicas gerenciaram 83,27% das transações em 2025; as vendas online diretas ao consumidor devem crescer a uma CAGR de 6,77% até 2031.

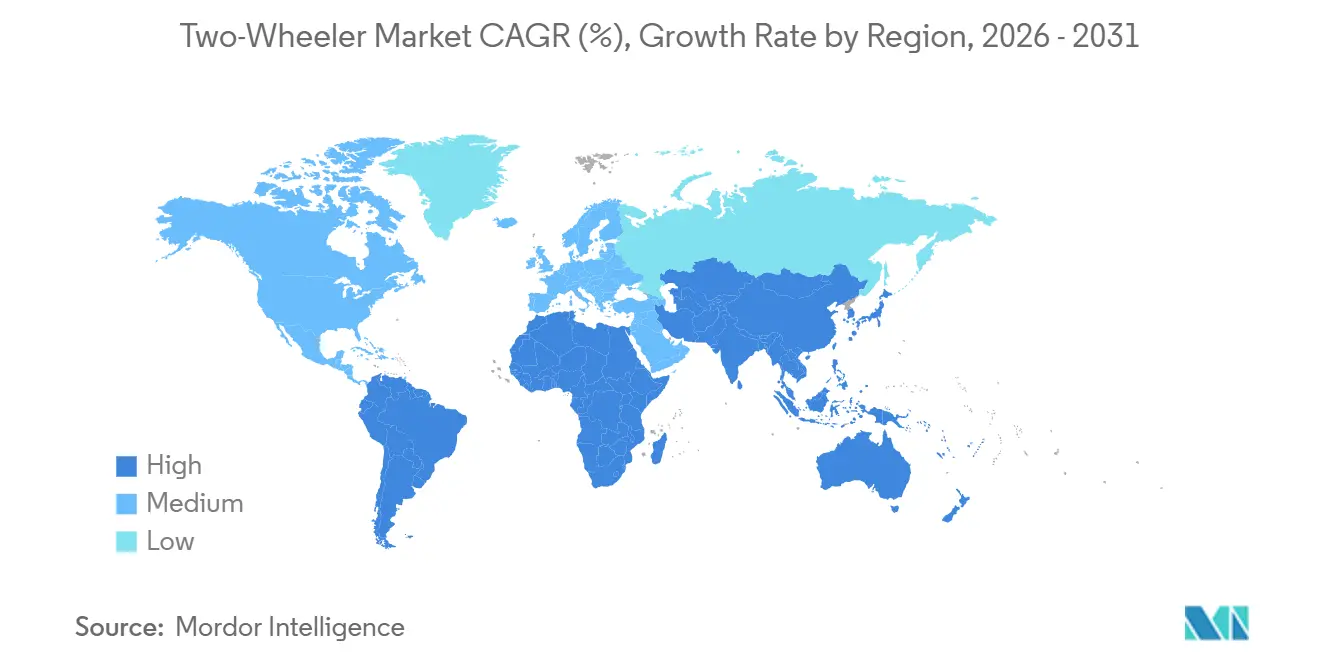

- Por geografia, a Ásia-Pacífico liderou com 38,16% do valor de mercado em 2025; a região também deve registrar o crescimento regional mais rápido, a uma CAGR de 6,71% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Veículos de Duas Rodas

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| A Queda nos Custos de Baterias e de Íons de Sódio Acelera a Adoção de Veículos Elétricos de Duas Rodas | +1.5% | Núcleo da Ásia-Pacífico (China, Índia, Indonésia), com expansão para a Europa | Curto prazo (≤2 anos) |

| Crescimento das Frotas de Entrega da Economia Gig | +1.3% | Corredores urbanos da Ásia-Pacífico, América Latina, metrópoles selecionadas da América do Norte | Curto prazo (≤2 anos) |

| Congestionamento Urbano Acelerado e Migração para Veículos de Duas Rodas | +1.2% | Global, com maior intensidade nas megacidades da Ásia-Pacífico e efeitos secundários na América Latina | Médio prazo (2-4 anos) |

| Pivô dos Fabricantes de Equipamentos Originais para Modelos de 125-150 CC e 3-5 kW de Médio-Premium | +0.9% | Ásia-Pacífico, Europa, segmentos de nicho da América do Norte | Médio prazo (2-4 anos) |

| Mandatos de Localização da ASEAN | +0.7% | Núcleo da ASEAN (Indonésia, Tailândia, Vietnã, Filipinas), com expansão para o Sul da Ásia | Médio prazo (2-4 anos) |

| Monetização de Conectividade Integrada e Atualizações OTA | +0.5% | Global, liderado pela Ásia-Pacífico e Europa, emergindo na América do Norte | Curto prazo (≤2 anos) |

| Fonte: Mordor Intelligence | |||

A Queda nos Custos de Baterias e de Íons de Sódio Acelera a Adoção de Veículos Elétricos de Duas Rodas

Nos últimos anos, as células de íons de sódio atingiram um marco significativo na produção comercial com maior densidade de energia, levando a uma redução substancial nos custos. Essa queda de preço torna as células de íons de sódio notavelmente mais acessíveis em comparação com o fosfato de ferro e lítio. A redução nos custos aborda o desafio do prêmio de compra, que anteriormente limitava muitos modelos elétricos a regiões dependentes de subsídios. Os fabricantes chineses introduziram scooters altamente acessíveis e, ao considerar a economia de combustível, o período de retorno tornou-se consideravelmente mais curto. A Agência Internacional de Energia antecipa novas reduções de custos em um futuro próximo, impulsionadas por avanços nas químicas de catodo que estão se tornando mais focadas em manganês, o que aumentará ainda mais a eficiência de custos [1]"Perspectiva Global de Veículos Elétricos 2025," Agência Internacional de Energia, iea.org. Além disso, a melhoria da estabilidade térmica dos íons de sódio alivia as preocupações com segurança contra incêndios, alinhando-se com os padrões de certificação que estão sendo cada vez mais adotados na Europa e na América do Norte.

Crescimento das Frotas de Entrega da Economia Gig

As plataformas de entrega de alimentos e encomendas estão expandindo frotas elétricas de duas rodas para reduzir as despesas por quilômetro e cumprir as zonas de emissão zero. Os operadores indianos operam centenas de milhares de scooters habilitados para troca de bateria que recarregam em menos de dois minutos, registrando dados de telemática que comprovam menor custo de energia em comparação com unidades a gasolina em quilometragens urbanas. As frotas brasileiras adotaram modelos semelhantes, demonstrando economias mensais de combustível de USD 150 por entregador e atraindo investimentos para plantas de montagem domésticas. Os serviços de transporte por aplicativo do Sudeste Asiático utilizam estações de troca para maximizar a renda dos motoristas, elevando a utilização diária acima de 300 km, fortalecendo o argumento de negócios para a eletrificação de frotas. A demanda resultante protege o segmento das flutuações de subsídios para compradores de varejo e garante ciclos de substituição elevados a cada dois ou três anos.

Congestionamento Urbano Acelerado e Migração para Veículos de Duas Rodas

O acesso regulamentado aos distritos comerciais centrais está se intensificando em Jacarta, São Paulo, Mumbai e Cidade do México, onde os veículos de quatro rodas enfrentam esquemas alternativos de placas de licença ou pedágios por entrada que não se aplicam aos veículos de duas rodas. As tarifas de estacionamento superiores a USD 200 por mês em muitas capitais asiáticas e latino-americanas acrescentam um incentivo adicional para que os passageiros escolham veículos compactos em vez de carros. Os incentivos políticos estão direcionando os compradores de primeira viagem para veículos de 110 cc e scooters elétricos de 1,5 kW que custam menos da metade dos hatchbacks de entrada. Os fabricantes de equipamentos originais conseguem fornecer estruturas modulares porque a localização de plásticos, rodas e chicotes elétricos atende às regras da ASEAN que exigem 40% de conteúdo doméstico. O efeito cumulativo aumenta a penetração de veículos de duas rodas à medida que os planejadores urbanos buscam alívio rápido do congestionamento [2]"Atualização do Setor de Transporte Urbano 2025," Banco Mundial, worldbank.org.

Pivô dos Fabricantes de Equipamentos Originais para Modelos de 125-150 CC e 3-5 kW de Médio-Premium

Os fabricantes deslocaram os fundos de desenvolvimento das linhas abaixo de 100 cc para motocicletas de 125–150 cc e scooters de 3–5 kW que comandam margens brutas mais elevadas. Na Índia, o lançamento de novos modelos de 125 cc capturou quase um quinto do segmento em um único ano, devido ao desempenho, à marca e ao estilo jovial. Os formatos híbridos que combinam pequenos motores a gasolina com sistemas de assistência de 48 V oferecem melhor economia de combustível e posicionam as marcas para os futuros requisitos do Euro 6. Os equivalentes elétricos na faixa de 4–5 kW atendem às metas de aceleração urbana dos passageiros esportivos, reforçando o pivô do segmento. A demanda europeia exibe uma tendência paralela, pois os scooters premium superam as vendas de designs mais antigos movidos a gasolina, confirmando um apetite global por produtos de médio-premium.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Redução de Subsídios na China e na Índia | -0.8% | China, Índia, mercados selecionados do Sudeste Asiático | Curto prazo (≤2 anos) |

| Volatilidade da Cadeia de Suprimentos em Minerais Críticos para Baterias | -0.6% | Global, aguda em regiões dependentes de lítio ou cobalto de fonte única | Médio prazo (2-4 anos) |

| A Alta Percepção de Fatalidade de Motociclistas Limita a Adoção Premium | -0.4% | Global, aguda em mercados emergentes com fraca fiscalização do uso de capacete e infraestrutura viária | Médio prazo (2-4 anos) |

| O Declínio da Rede de Concessionárias na África Rural Limita o Acesso | -0.3% | África Subsaariana, concentrada nos corredores rurais da Nigéria, Quênia e Tanzânia | Longo prazo (≥4 anos) |

| Fonte: Mordor Intelligence | |||

Redução de Subsídios na China e na Índia Após 2025

A China encerrou seu incentivo nacional para veículos elétricos de duas rodas no final de 2025, e a Índia reduziu o apoio no âmbito do FAME-III, removendo até USD 60 por unidade dos preços de varejo de entrada. Essas reduções expuseram a dependência do setor em relação ao apoio fiscal, particularmente abaixo de USD 1.000, onde as margens são estreitas. As principais marcas elétricas absorveram parte da diferença para proteger a participação de mercado, mas os volumes unitários caíram durante os meses imediatos que se seguiram. As vendas se recuperaram gradualmente nas cidades com redes robustas de troca de bateria, mas os fabricantes menores sem reservas financeiras viram o estoque de concessionárias se estender para noventa dias, pressionando o capital de giro. Os programas regionais na Indonésia e no Vietnã ainda facilitam a adoção, embora os formuladores de políticas sinalizem uma eventual redução gradual assim que as cadeias de suprimentos domésticas amadurecerem.

Volatilidade da Cadeia de Suprimentos em Minerais Críticos para Baterias

As cotações à vista de carbonato de lítio dobraram entre 2024 e 2025 antes de recuar, enquanto o fornecimento de cobalto flutua devido às restrições à mineração artesanal na República Democrática do Congo. Os preços do níquel dispararam após as restrições de exportação de minério da Indonésia, incentivando uma mudança para químicas que omitem cobalto e níquel. Os custos dos pacotes representam até dois quintos das listas de materiais de veículos elétricos de duas rodas, portanto, as oscilações de matérias-primas se traduzem quase diretamente em pressão sobre os preços de varejo. Os principais fabricantes de equipamentos originais começaram a assinar acordos de fornecimento de longo prazo com mineradoras australianas e canadenses, mas as marcas menores permanecem expostas aos ciclos de commodities que podem comprimir as margens brutas durante os picos de preços. A diversificação para íons de sódio e fosfato de ferro e lítio é uma proteção estratégica agora incorporada na maioria dos roteiros de produtos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Veículo: Os Scooters Ganham Terreno pela Conveniência Automática

Os scooters representaram 35,84% das remessas globais em 2025 e devem crescer de forma constante com uma CAGR de 6,66% até 2031. As transmissões automáticas, as estruturas de passagem e o armazenamento sob o assento tornam os scooters atraentes para os passageiros diários que navegam no tráfego de parar e andar. As motocicletas ainda comandam um grande volume devido aos hábitos arraigados de passageiros na Índia e na Indonésia, mas sua participação relativa está diminuindo nas cidades densas onde as vagas de estacionamento encolhem a cada ano. Os lançamentos de scooters elétricos com baterias intercambiáveis e integração com smartphones inclinam ainda mais a preferência para esse layout. Na Europa, os maxi-scooters oferecem proteção contra intempéries e espaço para carga, reforçando a adoção em climas de deslocamento durante todo o ano.

Os scooters se beneficiam de licenciamento mais simples em vários países da ASEAN, permitindo que motociclistas mais jovens entrem mais cedo, enquanto as seguradoras precificam os prêmios abaixo dos das motocicletas de desempenho. O mercado de veículos de duas rodas frequentemente vê compradores de primeira viagem migrarem diretamente de bicicletas para scooters de 125 cc em vez de motocicletas, comprimindo os ciclos de compra. Os fabricantes de equipamentos originais respondem com plataformas compartilhadas que reduzem os custos de ferramental e aceleram os lançamentos de variantes. Os operadores de frotas também preferem scooters porque a montagem de caixas superiores é simples para uso em entregas. Esse impulso sugere que o subsegmento de scooters continuará superando o mercado mais amplo de veículos de duas rodas e aumentará sua contribuição de receita para além de 38% até 2031.

Por Propulsão: Os Veículos Elétricos a Bateria Crescem Apesar da Dominância dos Motores de Combustão Interna

Os produtos de combustão interna representaram 73,47% da frota global em 2025, mas os modelos elétricos estão em uma trajetória de CAGR mais rápida de 6,73% até 2031. A queda nos preços dos pacotes e as densas redes de carregamento ou troca na China e na Índia reduziram as lacunas no custo total de propriedade. As regras do Euro 5 acrescentaram USD 200–300 aos preços das motocicletas a gasolina, reduzindo o diferencial inicial na Europa. A ansiedade de autonomia persiste fora dos núcleos urbanos, portanto, os motores a gasolina mantêm popularidade para turismo e uso rural. Os scooters híbridos permanecem de nicho porque os componentes adicionados aumentam o peso sem economias de custo proporcionais em deslocamentos curtos.

A penetração do mercado elétrico melhora a cada trimestre à medida que os fabricantes introduzem modelos de 3–5 kW capazes de velocidades em rodovias. As licitações governamentais para frotas postais e municipais especificam requisitos de emissão zero que inclinam os contratos para licitantes elétricos. O tamanho do mercado de veículos de duas rodas para variantes elétricas a bateria poderá ultrapassar USD 60 bilhões até 2031 se as trajetórias políticas atuais se mantiverem. Padrões de segurança como a ISO 13063 e o gerenciamento térmico avançado reduzem as preocupações com incêndios relacionados a baterias, apoiando ainda mais a adoção entre compradores avessos ao risco. Esse progresso multifacetado sublinha uma mudança estrutural mesmo enquanto os motores a gasolina permanecem dominantes em números absolutos.

Por Cilindrada do Motor: A Faixa de Deslocamento Médio Ganha Tração

A categoria de 126–150 cc registrou o maior crescimento previsto, com uma CAGR de 6,75%, refletindo os motociclistas que desejam velocidades legais em rodovias sem o custo e o ônus do seguro de motores grandes. Os passageiros de entrada abaixo de 110 cc mantêm a liderança de volume com 46,51%, especialmente em segmentos rurais sensíveis ao preço, mas sua participação está diminuindo gradualmente à medida que as rendas disponíveis aumentam. Os mercados latino-americanos preferem modelos flex-fuel de 150–200 cc que podem funcionar com misturas de etanol, uma vantagem competitiva contra o aumento dos preços da gasolina. Os motores premium acima de 350 cc são vendidos principalmente na América do Norte e na Europa, visando entusiastas e motociclistas de estilo de vida. Os sistemas de acionamento elétrico expressos em classificações de 3–5 kW oferecem torque comparável às unidades a gasolina de 150 cc, acelerando o interesse de transição.

As motocicletas de deslocamento médio frequentemente vêm com auxílios modernos de segurança, como ABS de canal duplo e conectividade com smartphones, aumentando o valor percebido. Os programas de leasing e assinatura agrupam seguro e serviço para essa faixa, facilitando a decisão de atualização. Os fornecedores de componentes estão localizando braços oscilantes de alumínio fundido e iluminação LED para manter os preços competitivos. O tamanho do mercado de veículos de duas rodas associado à faixa de 126–150 cc deve se ampliar à medida que as classes médias emergentes buscam opções de deslocamento versáteis que também sirvam para recreação nos fins de semana. Os fabricantes de equipamentos originais capazes de alternar entre ofertas a gasolina e elétricas nessa faixa estão bem posicionados para capturar participação incremental.

Por Faixa de Preço: O Segmento Premium Acelera

As unidades com preço acima de USD 5.000 cresceram a uma CAGR de 6,79% e formaram o pool de valor de expansão mais rápida em 2026–2031. Os motociclistas urbanos afluentes na América do Norte, Europa e cidades asiáticas de Nível 1 gravitam em direção ao estilo diferenciado, controle de tração e painéis conectados que vêm de série nos modelos premium. O volume permanece concentrado abaixo de USD 1.000 e é composto principalmente de scooters elétricos chineses projetados para acessibilidade no mercado de massa, com 53,36% de participação de mercado em 2025. A faixa intermediária de USD 1.001–1.500 é disputada ferozmente na Índia, onde faróis LED e painéis TFT tornaram-se recursos indispensáveis. Os consumidores do Sudeste Asiático esticam os orçamentos para a faixa de USD 2.001–3.000 para motocicletas esportivas naked que carregam marcas aspiracionais.

A fatia premium se beneficia de sensibilidade limitada ao preço, permitindo que os fabricantes de equipamentos originais compensem os gastos com pesquisa e desenvolvimento em eletrificação. As regras de licenciamento como a categoria A2 da Europa limitam a cilindrada, mas permitem motocicletas elétricas premium, criando uma abertura para ofertas de alta margem. Os pacotes de financiamento de concessionárias estendem os prazos até sete anos para unidades de alto padrão, reduzindo as lacunas de pagamento mensal em relação aos carros pequenos. À medida que os custos das baterias caem, mais entradas elétricas vão popular o corredor de USD 3.000–5.000, fechando o abismo entre valor e premium. Essa convergência acentuará a bifurcação já visível no mercado de veículos de duas rodas.

Por Usuário Final: As Frotas B2B Impulsionam a Eletrificação

A demanda de empresa para empresa expandiu a uma CAGR de 6,69%, mais rápida do que as compras domésticas. As redes de entrega favorecem os veículos elétricos de duas rodas porque reduzem os gastos de energia por quilômetro em mais da metade e minimizam o tempo de inatividade por meio da troca de bateria. Os serviços de táxi de bicicleta testam modelos semelhantes para manter os veículos na estrada por doze horas diárias, aumentando a renda dos motoristas. As frotas de serviço de campo corporativo ainda estão nos estágios iniciais dos ciclos de adoção, mas demonstram interesse à medida que a telemática integra a previsão de manutenção. O canal do consumidor ainda gerou 76,16% das unidades em 2025, sustentado por financiamento favorável e uma afinidade cultural pela propriedade pessoal no Sul da Ásia.

Os compradores de frotas negociam preços em volume e contratos de serviço que estabilizam os valores residuais, uma atração para os fabricantes que esperam construir escala rapidamente. Os operadores de troca de bateria monetizam assinaturas de energia, transformando a propulsão em um fluxo de receita recorrente. As seguradoras oferecem taxas com desconto quando a telemática comprova um comportamento de condução seguro, inclinando ainda mais a economia em favor da eletrificação de frotas. O mercado de veículos de duas rodas, portanto, vê as influências B2B repercutir nas folhas de especificações e nos arranjos de pós-venda que eram tradicionalmente orientados para o varejo. Os fornecedores capazes de integrar telemática de nível de frota e compatibilidade de troca rápida estão bem posicionados para a próxima fase de crescimento.

Por Canal de Vendas: Modelos Online Diretos ao Consumidor Emergem

As transações online registraram uma CAGR de 6,77% até 2031, refletindo o conforto do consumidor com o comércio eletrônico e a transparência de preços. As marcas pioneiras gerenciam toda a jornada de compra em aplicativos móveis, desde a configuração até a entrega em domicílio, reduzindo os custos de estoque físico. Os modelos híbridos combinam centros de experiência emblemáticos com contratação online para satisfazer as expectativas de test-drive, preservando a clareza de preços. Os fabricantes de equipamentos originais tradicionais respondem com portais omnicanal que permitem pré-aprovações de financiamento antes da entrega em uma concessionária local, facilitando a transição para as redes tradicionais. As lojas físicas ainda processaram 83,27% das transações em 2025, sustentadas pela infraestrutura de serviços estabelecida e pela facilitação de trocas.

O engajamento digital direto melhora a captura de dados do cliente, permitindo lembretes de manutenção personalizados e venda adicional de acessórios. Os parceiros de financiamento integram APIs que permitem decisões de crédito instantâneas, encurtando os ciclos de compra. As lacunas de conectividade rural e os hábitos dos consumidores mantêm a participação puramente online modesta fora das cidades de Nível 1, mas o impulso é inegável. O setor de veículos de duas rodas está, portanto, ajustando o planejamento da cadeia de suprimentos, com algumas plantas enviando unidades diretamente aos clientes finais em vez de armazéns centrais. Com o tempo, as estruturas de margem mudarão à medida que as vendas online reduzem as comissões das concessionárias e incentivam a concorrência de preços.

Análise Geográfica

A Ásia-Pacífico gerou 38,16% do valor global em 2025 e está projetada para crescer a uma CAGR de 6,71% até 2031. A China lança um número significativo de veículos elétricos, com novos lançamentos de íons de sódio impulsionando a demanda mesmo após o término dos subsídios. Na Índia, o setor de entrega gig introduziu uma frota substancial de scooters elétricos, com motociclistas individuais adotando-os rapidamente devido às abundantes opções de carregamento. A Indonésia exige uma porcentagem considerável de fornecimento doméstico até o final da década, levando à expansão das plantas de montagem da Honda, Yamaha e do player local Gesits. O Japão lida com uma população envelhecida que impacta as vendas domésticas, mas seus fabricantes desfrutam de receitas de exportação robustas, especialmente no segmento premium de peso médio.

A Europa, aderindo às rigorosas normas Euro 5 estabelecidas para o ano corrente, empurra os fabricantes para soluções caras de controle de emissões ou uma mudança para a eletrificação total. Alemanha, Reino Unido, Itália, França e Espanha dominam, representando uma parcela significativa das vendas europeias. Recentemente, a Alemanha testemunhou scooters elétricos premium superando seus equivalentes a gasolina, sublinhando como regulamentações rigorosas podem mudar a dinâmica do mercado, mesmo em pontos de preço premium. Antes das próximas regulamentações Euro 6, os triciclos híbridos da Itália já estão em conformidade. Enquanto isso, as zonas de emissão zero de Londres estimulam a Triumph a introduzir uma nova plataforma de bateria, visando uma estreia comercial mais tarde na década. À medida que os custos de conformidade aumentam, os fabricantes europeus menores se encontram sob pressão de consolidação.

A América do Norte vê os veículos elétricos representando uma pequena fração dos registros, mas há um aumento consistente nos segmentos recreativos e de aventura. Os profissionais urbanos são cada vez mais atraídos por opções elétricas, valorizando o desempenho sem o ruído dos escapamentos tradicionais. Enquanto o Canadá se alinha com as tendências dos EUA, seu clima mais frio limita o uso de veículos elétricos ao longo do ano. A América do Sul, liderada pelo Brasil, está testemunhando uma adoção mais rápida. Aqui, a tecnologia flex-fuel prospera, devido ao fornecimento pronto de etanol, e as parcerias estratégicas estão integrando um número significativo de motocicletas elétricas em frotas comerciais. O Oriente Médio e a África apresentam cenários contrastantes: as iniciativas de infraestrutura da Arábia Saudita impulsionam os veículos elétricos para entregas de última milha, mas a África rural enfrenta desafios. Com a contração das concessionárias e os obstáculos de financiamento, a região vê uma desaceleração na adoção de veículos elétricos, apesar de sua demografia favorável.

Cenário Competitivo

No médio prazo, os principais fabricantes detinham uma participação significativa do volume do mercado global, deixando ampla oportunidade para especialistas regionais e novos players elétricos emergentes. As empresas chinesas, beneficiando-se da integração vertical, intensificaram as guerras de preços, particularmente no segmento de preços mais baixos, para superar os concorrentes. Enquanto isso, as marcas indianas fortaleceram sua posição de mercado por meio de extensas redes de serviços e vínculos estratégicos de financiamento. Enquanto os fabricantes de equipamentos originais tradicionais estão prolongando a vida dos motores de combustão interna adotando sistemas mild-hybrid, as startups focadas exclusivamente em veículos elétricos apostam em atualizações de software over-the-air e sistemas de troca de bateria, garantindo um fluxo de receita constante.

Durante esse período, os depósitos de patentes para tecnologias relacionadas ao gerenciamento térmico de baterias e pacotes intercambiáveis registraram um aumento notável, sublinhando a importância da tecnologia como vantagem competitiva. As empresas que garantem contratos de longo prazo para o fornecimento de matérias-primas reforçam suas defesas contra a volatilidade do mercado. O aumento das vendas diretas ao consumidor está comprimindo as margens de lucro das concessionárias, levando a uma onda de consolidação entre as redes de varejo menores. À medida que as frotas se tornam um ponto focal, os designs de produtos estão evoluindo, com ênfase em baterias modulares e chassis robustos — recursos que antes eram deixados de lado nos modelos de varejo. Nos próximos anos, as marcas sem capital suficiente podem enfrentar saídas ou fusões, especialmente em cenários onde as demandas de eletrificação colidem com restrições financeiras.

Os fabricantes de equipamentos originais premium estão se diferenciando dos concorrentes do mercado de massa padronizando recursos como controle de cruzeiro adaptativo, ABS de curva e conectividade com smartphones. Nas áreas urbanas equipadas com infraestrutura de troca de bateria, os modelos de assinatura que agrupam veículos, seguro e energia estão ganhando tração, deslocando o cenário de receita em direção aos serviços. O mercado de veículos de duas rodas está, portanto, favorecendo os fabricantes que demonstram agilidade nas estratégias de propulsão, localização de suas cadeias de suprimentos e engajamento digital, posicionando-os para ganhos significativos à medida que as tendências regulatórias e dos consumidores se alinham.

Líderes do Setor de Veículos de Duas Rodas

Bajaj Auto Ltd.

Hero MotoCorp Ltd.

Honda Motor Co. Ltd.

TVS Motor Company Limited

Yamaha Motor Company Limited

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2026: A Ultraviolette garantiu USD 45 milhões para escalar a produção de sua motocicleta elétrica F77, trazendo investidores estratégicos dos setores de software e automotivo.

- Novembro de 2025: A Bajaj Auto concluiu a compra da Pierer Mobility AG por EUR 800 milhões, obtendo controle total da KTM e expandindo para o segmento premium global.

Escopo do Relatório Global do Mercado de Veículos de Duas Rodas

O escopo do relatório inclui Tipo de Veículo (Motocicletas e Scooters), Propulsão (Motor de Combustão Interna e Elétrico a Bateria), Cilindrada do Motor (Motor de Combustão Interna e Elétrico), Faixa de Preço (Menor ou Igual a USD 1.000 e Acima), Usuário Final (B2C e B2B), Canal de Vendas (Online e Offline) e Geografia.

| Motocicletas |

| Scooters |

| Motores de Combustão Interna |

| Elétrico a Bateria |

| Motores de Combustão Interna | Menor ou igual a 110 cc |

| 111–125 cc | |

| 126–150 cc | |

| 151–200 cc | |

| 201–250 cc | |

| 250–350 cc | |

| 350–500 cc | |

| Mais de 500 cc | |

| Elétrico a Bateria | Menor ou igual a 1,0 kW |

| 1,1–3,0 kW | |

| 3,1–5,0 kW | |

| Mais de 5,0 kW |

| Menor ou igual a USD 1.000 |

| USD 1.001–1.500 |

| USD 1.501–2.000 |

| USD 2.001–3.000 |

| USD 3.001–5.000 |

| Mais de USD 5.000 |

| Consumidor para Consumidor | |

| Empresa para Empresa | Transporte por Aplicativo/Táxi de Bicicleta/Aluguel/Turismo |

| Entrega e Logística | |

| Frotas Corporativas e de Pequenas e Médias Empresas | |

| Outros (Governo e Institucional, Programas de ONGs) |

| Online |

| Offline |

| América do Norte | Estados Unidos |

| Canadá | |

| Restante da América do Norte | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Europa | Alemanha |

| Reino Unido | |

| Itália | |

| Espanha | |

| França | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | Arábia Saudita |

| Catar | |

| Israel | |

| África do Sul | |

| Restante do Oriente Médio e África |

| Por Tipo de Veículo | Motocicletas | |

| Scooters | ||

| Por Propulsão | Motores de Combustão Interna | |

| Elétrico a Bateria | ||

| Por Cilindrada do Motor | Motores de Combustão Interna | Menor ou igual a 110 cc |

| 111–125 cc | ||

| 126–150 cc | ||

| 151–200 cc | ||

| 201–250 cc | ||

| 250–350 cc | ||

| 350–500 cc | ||

| Mais de 500 cc | ||

| Elétrico a Bateria | Menor ou igual a 1,0 kW | |

| 1,1–3,0 kW | ||

| 3,1–5,0 kW | ||

| Mais de 5,0 kW | ||

| Por Faixa de Preço | Menor ou igual a USD 1.000 | |

| USD 1.001–1.500 | ||

| USD 1.501–2.000 | ||

| USD 2.001–3.000 | ||

| USD 3.001–5.000 | ||

| Mais de USD 5.000 | ||

| Por Usuário Final | Consumidor para Consumidor | |

| Empresa para Empresa | Transporte por Aplicativo/Táxi de Bicicleta/Aluguel/Turismo | |

| Entrega e Logística | ||

| Frotas Corporativas e de Pequenas e Médias Empresas | ||

| Outros (Governo e Institucional, Programas de ONGs) | ||

| Por Canal de Vendas | Online | |

| Offline | ||

| Por Região | América do Norte | Estados Unidos |

| Canadá | ||

| Restante da América do Norte | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| Itália | ||

| Espanha | ||

| França | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Arábia Saudita | |

| Catar | ||

| Israel | ||

| África do Sul | ||

| Restante do Oriente Médio e África | ||

Definição de mercado

- Tipo de Veículo - A categoria abrange veículos motorizados de duas rodas.

- Tipo de Carroceria do Veículo - Inclui Scooters e Motocicletas, enquanto Patinetes e Bicicletas são excluídos.

- Categoria de Combustível - A cobertura se estende a veículos movidos por Motores de Combustão Interna (MCI) e sistemas de propulsão elétrica.

| Palavra-chave | Definição |

|---|---|

| Veículo Elétrico (VE) | Um veículo que utiliza um ou mais motores elétricos para propulsão. Inclui carros, ônibus e caminhões. Este termo inclui veículos totalmente elétricos ou veículos elétricos a bateria e veículos elétricos híbridos plug-in. |

| VEB | Um VEB depende completamente de uma bateria e de um motor para propulsão. A bateria do veículo deve ser carregada conectando-a a uma tomada ou estação de carregamento pública. Os VEBs não possuem motor de combustão interna e, portanto, não emitem poluição. Eles têm um baixo custo de operação e menor ruído do motor em comparação com os motores de combustível convencionais. No entanto, têm uma autonomia menor e preços mais altos do que seus modelos equivalentes a gasolina. |

| VEP | Um veículo elétrico plug-in é um veículo elétrico que pode ser carregado externamente e geralmente inclui veículos totalmente elétricos, bem como híbridos plug-in. |

| Veículo Elétrico Híbrido Plug-in | Um veículo que pode ser movido por um motor de combustão interna ou por um motor elétrico. Em contraste com os veículos elétricos híbridos convencionais, eles podem ser carregados externamente. |

| Motor de combustão interna | Um motor no qual a queima de combustíveis ocorre em um espaço confinado chamado câmara de combustão. Geralmente funciona com gasolina/petróleo ou diesel. |

| Veículo Elétrico Híbrido | Um veículo movido por um motor de combustão interna em combinação com um ou mais motores elétricos que utilizam energia armazenada em baterias. Estes são continuamente recarregados com energia do motor de combustão interna e frenagem regenerativa. |

| Veículos Comerciais | Os veículos comerciais são veículos rodoviários motorizados projetados para transportar pessoas ou mercadorias. A categoria inclui veículos comerciais leves e veículos de médio e grande porte. |

| Veículos de Passageiros | Os carros de passageiros são veículos movidos por motor elétrico ou motor de combustão com pelo menos quatro rodas. Esses veículos são usados para o transporte de passageiros e compreendem no máximo oito assentos além do assento do motorista. |

| Veículos Comerciais Leves | Os veículos comerciais com peso inferior a 2.722 kg (Classe 1) e na faixa de 2.722–4.536 kg (Classe 2) são abrangidos por esta categoria. |

| Veículos de Médio e Grande Porte | Os veículos comerciais com peso na faixa de 4.536–6.350 kg (Classe 3), 6.350–7.257 kg (Classe 4), 7.257–8.845 kg (Classe 5), 8.845–11.793 kg (Classe 6), 11.793–14.969 kg (Classe 7) e acima de 14.969 kg (Classe 8) são abrangidos por esta categoria. |

| Ônibus | Um meio de transporte que normalmente se refere a um veículo grande projetado para transportar passageiros por longas distâncias. Inclui ônibus de trânsito, ônibus escolar, ônibus executivo e trólebus. |

| Diesel | Inclui veículos que utilizam diesel como combustível principal. Um veículo a diesel possui um sistema de injeção por compressão em vez do sistema de ignição por faísca utilizado pela maioria dos veículos a gasolina. Nesses veículos, o combustível é injetado na câmara de combustão e ignizado pela alta temperatura atingida quando o gás é fortemente comprimido. |

| Gasolina | Inclui veículos que utilizam gasolina/petróleo como combustível principal. Um carro a gasolina normalmente utiliza um motor de combustão interna com ignição por faísca. Nesses veículos, o combustível é injetado no coletor de admissão ou na câmara de combustão, onde é combinado com ar, e a mistura ar/combustível é ignizada pela faísca de uma vela de ignição. |

| GLP | Inclui veículos que utilizam GLP como combustível principal. Tanto os veículos a GLP dedicados quanto os de combustível duplo são considerados no escopo do estudo. |

| GNC | Inclui veículos que utilizam GNC como combustível principal. São veículos que operam como veículos movidos a gasolina com motores de combustão interna de ignição por faísca. |

| VEH | Todos os veículos elétricos que utilizam baterias e um motor de combustão interna como fonte primária de propulsão são considerados nesta categoria. Os VEHs geralmente utilizam um trem de força diesel-elétrico e também são conhecidos como veículos híbridos diesel-elétricos. Um VEH converte o momento do veículo (energia cinética) em eletricidade que recarrega a bateria quando o veículo desacelera ou para. A bateria do VEH não pode ser carregada usando dispositivos plug-in. |

| VEHP | Os VEHPs são movidos por uma bateria, bem como por um motor de combustão interna. A bateria pode ser carregada por frenagem regenerativa usando o motor de combustão interna ou conectando-a a alguma fonte de carregamento externa. Os VEHPs têm uma autonomia melhor do que os VEBs, mas são comparativamente menos ecológicos. |

| Hatchback | São carros de tamanho compacto com uma porta do tipo hatch fornecida na extremidade traseira. |

| Sedã | São geralmente carros de passageiros de duas ou quatro portas, com uma área separada fornecida na extremidade traseira para bagagem. |

| SUV | Popularmente conhecidos como SUVs, esses carros vêm com tração nas quatro rodas e geralmente têm alta distância ao solo. Esses carros também podem ser usados como veículos off-road. |

| MPV | São veículos multiuso (também chamados de minivans) projetados para transportar um número maior de passageiros. Transportam entre cinco e sete pessoas e também têm espaço para bagagem. Geralmente são mais altos do que o carro familiar médio, para proporcionar maior espaço para a cabeça e facilidade de acesso, e geralmente são de tração dianteira. |

Metodologia de Pesquisa

A Mordor Intelligence segue uma metodologia de quatro etapas em todos os nossos relatórios.

- Etapa 1: Identificar as Variáveis-Chave: Para construir uma metodologia de previsão robusta, as variáveis e os fatores identificados na Etapa 1 são testados em relação aos números históricos disponíveis do mercado. Por meio de um processo iterativo, as variáveis necessárias para a previsão do mercado são definidas e o modelo é construído com base nessas variáveis.

- Etapa 2: Construir um Modelo de Mercado: As estimativas de tamanho de mercado para os anos históricos e de previsão foram fornecidas em termos de receita e volume. A receita de mercado é calculada multiplicando o volume de vendas pelo respectivo preço médio de venda (PMS). Ao estimar o PMS, fatores como inflação média, mudança na demanda do mercado, custo de fabricação, avanço tecnológico e preferência variável do consumidor, entre outros, foram levados em consideração.

- Etapa 3: Validar e Finalizar: Nesta etapa importante, todos os números de mercado, variáveis e avaliações dos analistas são validados por meio de uma extensa rede de especialistas em pesquisa primária do mercado estudado. Os entrevistados são selecionados em diferentes níveis e funções para gerar uma visão holística do mercado estudado.

- Etapa 4: Resultados da Pesquisa: Relatórios Sindicados, Consultorias Personalizadas, Bancos de Dados e Plataformas de Assinatura.