Tamanho e Participação do Mercado de Gêmeo Digital de Rede de Telecomunicações

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

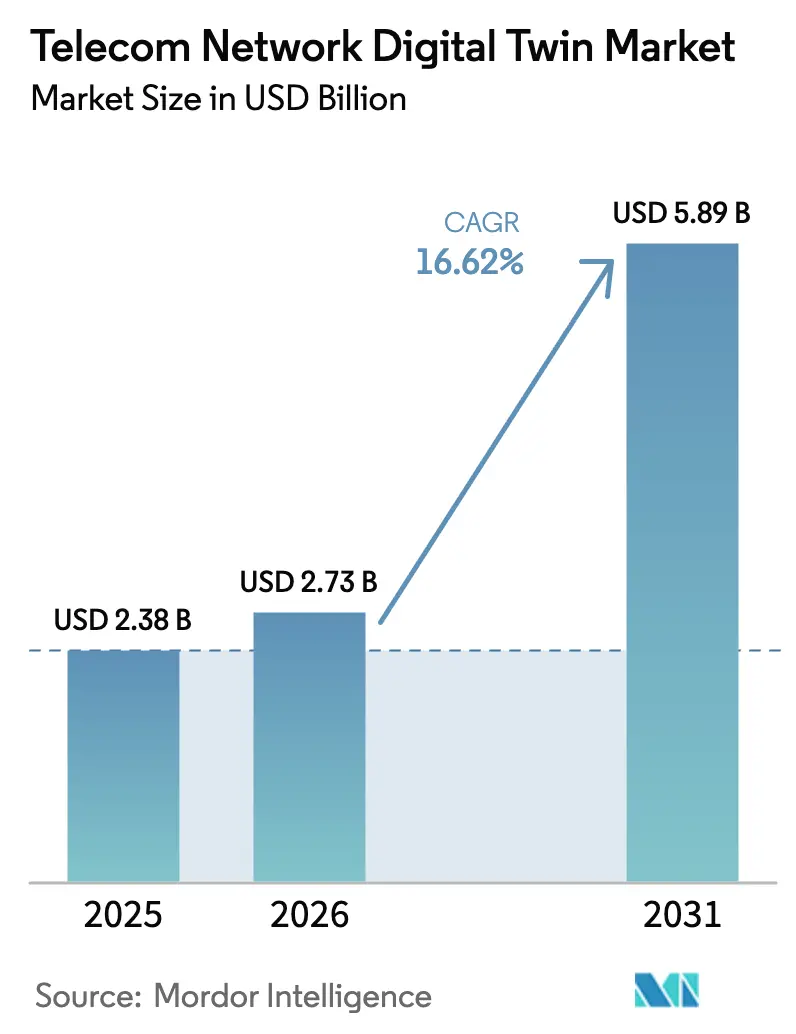

| Tamanho do Mercado (2026) | 2.73 Bilhões de dólares |

| Tamanho do Mercado (2031) | 5.89 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 16.62% CAGR |

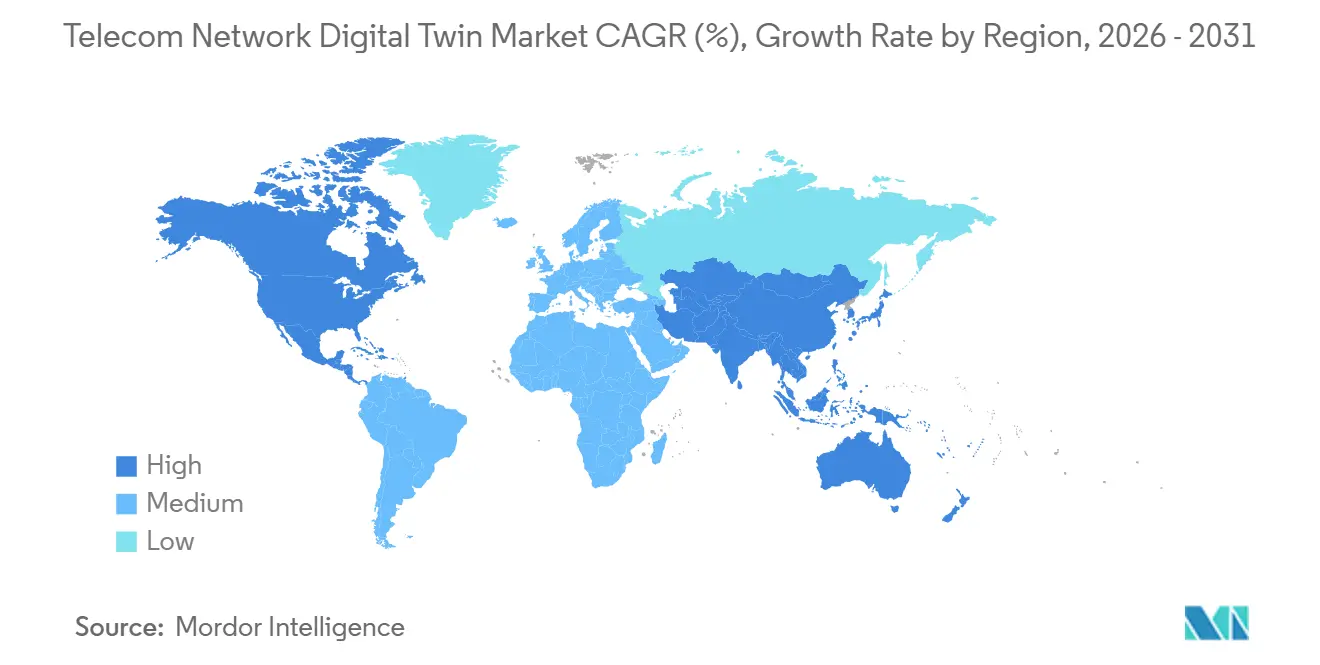

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Gêmeo Digital de Rede de Telecomunicações por Mordor Intelligence

O tamanho do Mercado de Gêmeo Digital de Rede de Telecomunicações foi avaliado em USD 2,38 bilhões em 2025 e estima-se que cresça de USD 2,73 bilhões em 2026 para atingir USD 5,89 bilhões até 2031, a uma CAGR de 16,62% durante o período de previsão (2026-2031). O crescimento acelerado reflete como os provedores de serviços de comunicação agora simulam ativos de acesso por rádio, núcleo e borda em software antes de realizar alterações ao vivo, reduzindo deslocamentos de técnicos e encurtando ciclos de atualização. Os fornecedores de software continuam a aprimorar a precisão do rastreamento de raios e a otimização orientada por IA, enquanto os hiperescaladores incorporam modelos de telecomunicações em plataformas horizontais que eliminam longas personalizações de código. A adoção da nuvem está crescendo porque o modelo de precificação por consumo transfere custos de capital para orçamentos operacionais, uma alavanca atrativa à medida que as operadoras direcionam os gastos com 5G e 6 GHz para aplicativos geradores de receita. O aumento dos preços de energia e os novos limites de carbono na Europa adicionam urgência, levando as operadoras a usar gêmeos para agendamento de modo de suspensão que reduz as contas de eletricidade sem prejudicar a qualidade do serviço. Ao mesmo tempo, as interfaces abertas do O-RAN ampliam o ecossistema de parceiros, permitindo que empresas menores de análise lancem aplicativos de gêmeo digital de propósito específico por meio de marketplaces de operadoras.

Principais Conclusões do Relatório

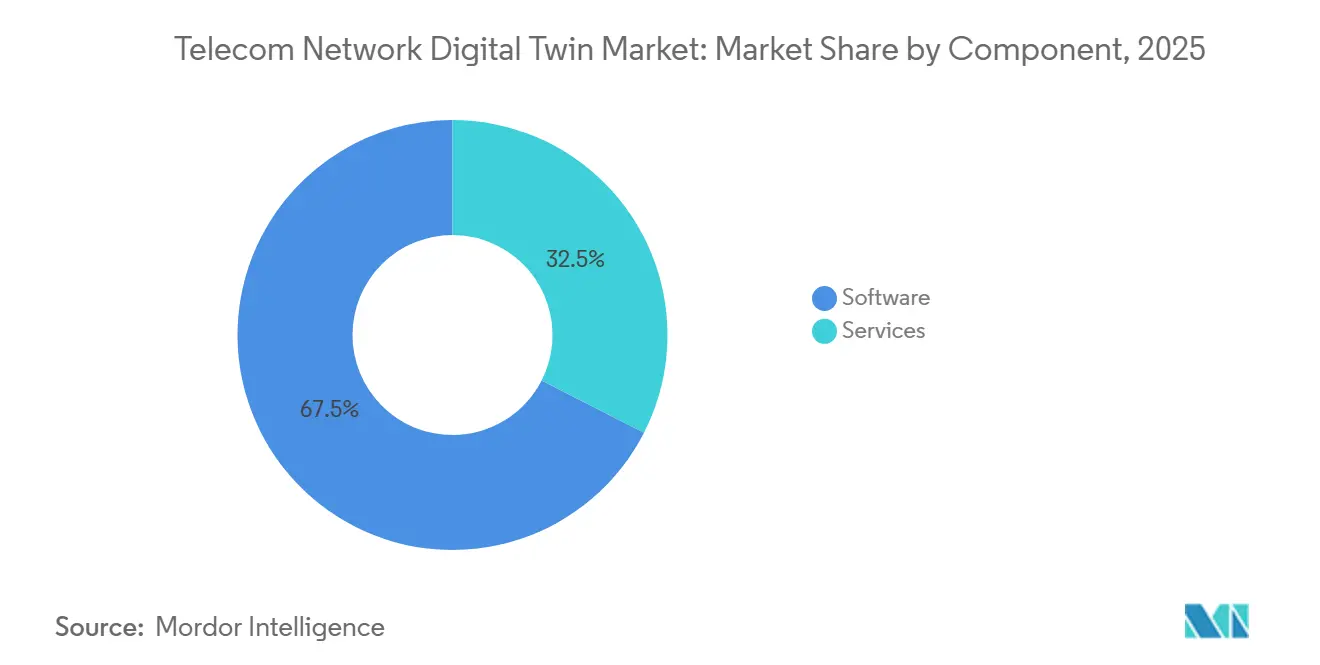

- Por componente, o software capturou 67,49% da participação do mercado de gêmeo digital de rede de telecomunicações em 2025, enquanto os serviços avançam a uma CAGR de 16,92% até 2031.

- Por modo de implantação, o modelo local capturou 45,32% da participação do mercado de gêmeo digital de rede de telecomunicações em 2025, enquanto os gêmeos baseados em nuvem estão a caminho de expandir a uma CAGR de 18,78% até 2031.

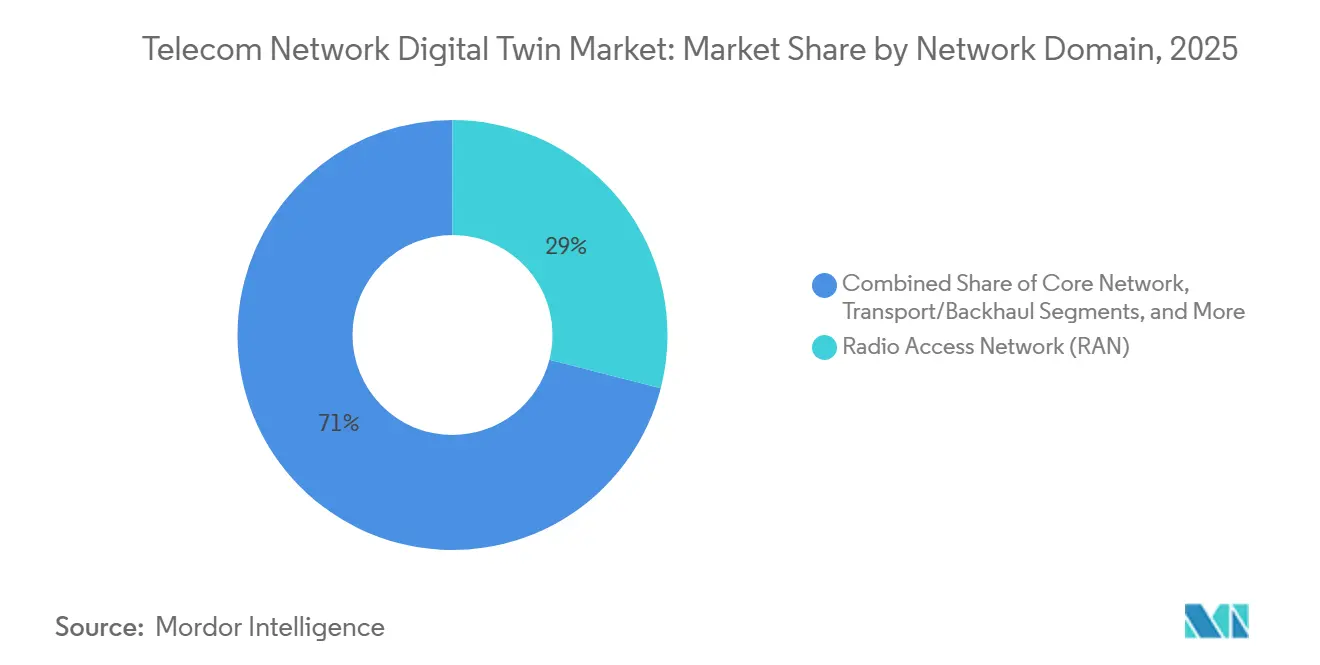

- Por domínio de rede, o segmento de rede de acesso por rádio (RAN) liderou com uma participação de 28,98% em 2025; os gêmeos de borda e MEC têm a trajetória mais rápida, com uma CAGR de 17,43% até 2031.

- Por usuário final, os provedores de serviços de comunicação comandaram 32,63% dos gastos de 2025, porém os provedores de serviços de internet estão crescendo a uma CAGR de 17,02% até 2031.

- Por geografia, a América do Norte respondeu por 29,87% das vendas de 2025, enquanto a Ásia-Pacífico lidera o campo global com uma CAGR de 16,98% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Gêmeo Digital de Rede de Telecomunicações

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| A Densificação do RAN 5G Exige Réplicas Virtuais em Tempo Real para Planejamento com Consciência de Interferência | +3.2% | América do Norte, Europa, centros urbanos da APAC | Médio prazo (2-4 anos) |

| A Migração dos CSPs para Núcleos Nativos em Nuvem Requer Gêmeos Sandbox para Regressão de CI/CD | +2.8% | América do Norte, Europa, China, Japão, Coreia do Sul | Curto prazo (≤2 anos) |

| A Inflação do Custo de Energia Leva as Operadoras à Otimização do Modo de Suspensão do RAN Baseada em Gêmeo | +2.5% | Europa, América do Norte, importadores do MEA | Médio prazo (2-4 anos) |

| As Interfaces Abertas do O-RAN Aceleram Aplicativos de Gêmeo de Terceiros | +2.1% | América do Norte, Europa, Japão, Coreia do Sul | Longo prazo (≥4 anos) |

| Conjuntos de Dados de Tráfego Sintético Curados por IA Desbloqueiam o Planejamento Rural Mal Atendido | +1.6% | Índia, ASEAN, América Latina, África | Longo prazo (≥4 anos) |

| Marketplaces de Compartilhamento de Espectro Habilitados por Gêmeo Digital Emergem Após Leilões de 6 GHz | +1.4% | Estados Unidos, Europa, APAC selecionada | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

A Densificação do RAN 5G Exige Réplicas Virtuais em Tempo Real para Planejamento com Consciência de Interferência

As implantações urbanas de 5G adicionam macrocélulas e pequenas células, o que pode causar uma perda de throughput de 20%-30% quando os planejadores dependem exclusivamente de testes de campo. Os gêmeos digitais ingerem dados de terreno, obstruções e sinal ao vivo para classificar locais de postes que reduzem a interferência co-canal. A Verizon reduziu os custos de aquisição de sites em 18% em Nova York e Chicago, após seu gêmeo identificar lóbulos sobrepostos e bolsões de atenuação por chuva.[1]Verizon Communications, "Relatório Anual 2025," verizon.com A AT&T usa a plataforma AVA da Nokia para pré-ajustar caminhos de backhaul de ondas milimétricas em Dallas, enquanto a Vodafone Alemanha aplicou o gêmeo da Ericsson para aumentar o throughput na borda da célula em 12% durante a Oktoberfest 2025. A arquitetura de referência O-RAN de 2026 agora vincula réplicas virtuais aos Controladores Inteligentes de RAN, permitindo que propostas de parâmetros fechem o ciclo em milissegundos.[2]O-RAN Alliance, "Arquitetura de Referência de Gêmeo Digital," o-ran.org

A Migração dos CSPs para Núcleos Nativos em Nuvem Requer Gêmeos Sandbox para Regressão de CI/CD

Os núcleos autônomos em contêineres trazem atualizações de software semanais, e um único erro pode se propagar em interrupções nacionais. A Telefónica integrou o Azure Digital Twins como uma porta automatizada que reproduz tráfego de pico sintético antes de cada envio de Helm chart, reduzindo a contagem de incidentes em 34% em 2025. A China Mobile relatou ganhos semelhantes em um workshop do 3GPP, e a Deutsche Telekom modela o isolamento de fatias no gêmeo ICNMaster da Huawei antes de integrar clientes empresariais. O guia de rede autônoma de 2026 do TM Forum posiciona os testes orientados por gêmeo como requisito básico para operações de auto-otimização de Nível 3.

A Inflação do Custo de Energia Leva as Operadoras à Otimização do Modo de Suspensão do RAN Baseada em Gêmeo

A eletricidade ultrapassou EUR 0,30 por kWh em toda a Europa em 2024. Os gêmeos agora preveem a carga horária e, em seguida, aconselham quais setores silenciar durante janelas de baixo tráfego sem prejudicar os tempos de início de vídeo ou as taxas de handover. A Orange França economizou 9% em energia de rede, equivalente a EUR 22 milhões por ano, após escalar o modelo de modo de suspensão da Ericsson para 15.000 sites. A Vodafone Reino Unido e o BT Group estão replicando a abordagem, enquanto a União Internacional de Telecomunicações estima que economias de energia de RAN de 10%-15% são alcançáveis em todo o setor.

As Interfaces Abertas do O-RAN Aceleram Aplicativos de Gêmeo de Terceiros

Rádios desagregados, unidades distribuídas e unidades centralizadas conectadas por meio de portas E2 e A1 padronizadas removem o bloqueio de fornecedor para análises. A Rakuten Mobile abriu um marketplace em 2025 que já lista aplicativos de gêmeo para mitigação de interferência e garantia de fatia. A Dish Network hospeda microsserviços semelhantes na AWS, e a SK Telecom forneceu um preditor de congestionamento de terceiros que reduziu as taxas de queda na hora de pico em Seul em 8%. As interfaces abertas reduzem as barreiras de entrada para fornecedores de software ágeis, ampliando o mercado endereçável para o gêmeo digital de rede de telecomunicações.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Gêmeos de Rastreamento de Raios de RF de Alta Fidelidade Exigem Clusters de GPU, Barreira de CAPEX | -1.8% | Global, agudo para operadoras de Nível 2-3 | Curto prazo (≤2 anos) |

| A Fragmentação de Esquemas de Modelos Multi-Fornecedor Atrasa a Interoperabilidade | -1.5% | Europa, América do Norte | Médio prazo (2-4 anos) |

| Os Riscos Cibernéticos de Sincronização Gêmeo-para-Ativo Real Impulsionam a Cautela Regulatória | -1.2% | Europa, América do Norte, APAC | Médio prazo (2-4 anos) |

| A Escassez de Talentos em ML Treinados no Domínio Prolonga os Ciclos de Implantação | -1.0% | América Latina, MEA, APAC de Nível 2 | Longo prazo (≥4 anos) |

| Fonte: Mordor Intelligence | |||

Gêmeos de Rastreamento de Raios de RF de Alta Fidelidade Exigem Clusters de GPU, Barreira de CAPEX

A precisão de ondas milimétricas requer bilhões de raios, e o framework Sionna da NVIDIA recomenda pelo menos oito aceleradores H100, elevando um gêmeo de uma única cidade acima de USD 5 milhões.[3]NVIDIA Corporation, "Framework Sionna," nvidia.com As operadoras de Nível 2 hesitam, optando por malhas de menor fidelidade que ignoram a interferência de borda. A AWS respondeu em 2026 com precificação por simulação que aluga pools de GPU compartilhados, porém as operadoras se preocupam com soberania e latência em tempo real. A abordagem híbrida da Keysight combina planejamento grosseiro com picos de alta precisão sob demanda, reduzindo os gastos iniciais em 40% para os primeiros adotantes no Brasil e na Arábia Saudita.

A Fragmentação de Esquemas de Modelos Multi-Fornecedor Atrasa a Interoperabilidade

As operadoras que combinam equipamentos de RAN da Nokia, Ericsson e Huawei frequentemente mantêm gêmeos paralelos porque a telemetria proprietária dificulta a obtenção de visões unificadas. Uma pesquisa do TM Forum de 2025 constatou que 62% das operadoras multi-fornecedor sofreram reconciliação manual de dados que estendeu as implantações de gêmeo em até nove meses. A ETSI está elaborando orientações de esquema comum, porém a adoção é voluntária e lenta. A Orange França pilota middleware para intermediar KPIs entre gêmeos de fornecedores, mas isso sacrifica a granularidade necessária para a análise de causa raiz.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Componente: O Licenciamento de Software Ancora o Controle das Operadoras

O software respondeu por 67,49% do mercado de gêmeo digital de rede de telecomunicações em 2025, pois as operadoras preferiram licenças perpétuas que permitem às equipes internas ajustar modelos de propagação sem renegociar termos de assinatura. Os serviços que abrangem integração, treinamento e análise gerenciada avançam a uma CAGR de 16,92% até 2031 porque as operadoras carecem de engenheiros de RF suficientes com fluência em TensorFlow e Python. A Nokia agrupa conectores 3GPP prontos com o AVA, porém a maioria das implantações ainda requer de 6 a 12 meses de suporte de calibração. O modelo gerenciado da Ericsson vai mais longe, com sua equipe de análise propondo ajustes semanais de parâmetros com base na saída do gêmeo, uma opção atrativa para operadoras de Nível 2 que operam com equipes de engenharia enxutas.

A manutenção anual representa em média 18%-22% do valor da licença, fornecendo atualizações e novos modelos de IA que preservam a precisão do modelo à medida que as faixas de frequência se expandem. O tamanho do mercado de gêmeo digital de rede de telecomunicações está vinculado aos serviços e, portanto, cresce de forma constante, mesmo que o software mantenha a liderança em volume. Os programas de capacitação continuam à medida que a Vodafone divulgou que menos de 15% da equipe de rede possui o conhecimento de codificação necessário para estender os algoritmos de gêmeo, reforçando a demanda por especialistas externos.

Por Modo de Implantação: Gêmeos em Nuvem Aceleram com a Economia de Consumo

Os gêmeos locais responderam por 45,32% da receita em 2025 porque as políticas de baixa latência e soberania de dados exigem proximidade com data centers privados. O subsegmento de nuvem, no entanto, cresce a uma CAGR de 18,78% até 2031 à medida que os hiperescaladores integram módulos específicos de telecomunicações em suas plataformas genéricas. A Microsoft e a Telefónica executaram um esquema híbrido no qual os dados sensíveis de assinantes permanecem dentro dos data centers espanhóis enquanto o Azure hospeda simulações computacionalmente intensivas. A AWS lançou um TwinMaker ajustado para telecomunicações em 2026 que pode carregar automaticamente configurações de células 3GPP e gerar mapas de cobertura a partir de imagens de satélite, reduzindo o tempo de implantação para menos de 90 dias para a Dish Network e a Rakuten Mobile.

A adoção híbrida mostra o tamanho do mercado de gêmeo digital de rede de telecomunicações, equilibrando segurança com computação elástica. A Europa apoia-se em modelos híbridos para cumprir o GDPR, enquanto a China Mobile mantém gêmeos locais que sincronizam a cada 50 milissegundos com 3 milhões de estações base. A precificação por consumo transfere picos de capital para linhas operacionais previsíveis, e esse benefício contábil está levando os CFOs a assumir compromissos com a nuvem.

Por Domínio de Rede: Gêmeos de Borda Crescem com Cargas de Trabalho Sensíveis à Latência

O domínio de acesso por rádio liderou o valor de 2025 com 28,98% porque grades densas de pequenas células e feixes MIMO massivo requerem ajuste contínuo para manter a qualidade do serviço. Os gêmeos de borda e MEC, no entanto, avançam a uma CAGR de 17,43% até 2031 à medida que as operadoras posicionam nós de computação próximos aos assinantes para jogos, transporte autônomo e robótica industrial. A Verizon usa seu gêmeo de borda de Los Angeles para garantir tempos de resposta abaixo de 10 milissegundos em 200 zonas MEC, uma capacidade que ajuda a conquistar contratos de telemedicina. A SK Telecom simula o comportamento de fatias dentro de seu gêmeo de borda para tranquilizar os compradores empresariais de que as camadas de taxa de bits garantida permanecem intactas no pico.

Os gêmeos de rede central validam a orquestração de fatias e o failover, enquanto os gêmeos de transporte verificam caminhos de fibra e micro-ondas que devem sustentar 25 Gbps de fronthaul. Os gêmeos de OSS/BSS modelam como novos pacotes tarifários se propagam pelas pilhas de faturamento. Coletivamente, esses domínios impulsionam uma adoção mais ampla, porém a borda permanece o segmento de crescimento mais rápido no mercado de gêmeo digital de rede de telecomunicações.

Por Usuário Final: Os ISPs Aceleram para o Acesso Sem Fio Fixo

Os provedores de serviços de comunicação retiveram 32,63% da participação nos gastos em 2025, refletindo ampla cobertura de domínio do RAN ao BSS. Os provedores de serviços de internet, no entanto, crescem a uma CAGR de 17,02% à medida que escalam implantações de acesso sem fio fixo que requerem simulações de compartilhamento de espectro. A Verizon usa um gêmeo para pré-qualificar os níveis de sinal em telhados, reduzindo os deslocamentos de técnicos malsucedidos em 23%. A T-Mobile mapeia a coexistência de CBRS em redes privadas macro e empresariais para evitar interferências prejudiciais.

As empresas de torres e as empresas de hospedagem neutra pilotam gêmeos para testar cargas estruturais antes de adicionar rádios, com a American Tower usando modelos de ordem reduzida da Akselos para avaliar a resistência ao vento em mastros existentes. Os operadores de redes privadas adotam gêmeos mais leves para estudos de cobertura de campus, expandindo a base de compradores endereçável para o mercado de gêmeo digital de rede de telecomunicações.

Análise Geográfica

A América do Norte contribuiu com 29,87% da receita em 2025, pois a Verizon, a AT&T e a T-Mobile investiram em gêmeos digitais de Open RAN para agilizar a coordenação automatizada de frequências na faixa de 6 GHz exigida pela Comissão Federal de Comunicações. As operadoras obtêm alívio orçamentário quando os gêmeos reduzem os testes de campo e evitam atrasos de implantação relacionados ao zoneamento urbano. A adoção da nuvem também continua a avançar, com os data centers da AWS e da Microsoft fornecendo às operadoras ciclos de latência curtos.

A Ásia-Pacífico sobe a uma CAGR de 16,98% em direção a 2031, impulsionada pela plataforma da China Mobile que ingere 500 terabytes de telemetria diariamente para reduzir o tempo de inatividade das estações base em 19%. A NTT integra gêmeos ao seu programa fotônico IOWN para modelar a latência de ponta a ponta antes do lançamento comercial, atraindo a Sony e a Toyota para casos industriais. O Departamento de Telecomunicações da Índia incentiva os gêmeos para o planejamento rural, acelerando as atualizações da Bharti Airtel e da Reliance Jio em vilarejos mal atendidos.

A Europa ficou próxima de uma participação de 25% em 2025, porém lidera em inovação na otimização de energia. A Orange, a Vodafone e a Deutsche Telekom aplicam gêmeos de agendamento de modo de suspensão para se alinhar às metas de carbono do Pacto Ecológico Europeu. A ETSI emitiu diretrizes preliminares de segurança de sincronização no início de 2026, abordando os riscos cibernéticos sinalizados pela Agência da União Europeia para a Cibersegurança, e os fornecedores com gerenciamento de credenciais reforçado agora carregam uma vantagem de conformidade. A América do Sul e o Oriente Médio e África juntos detinham aproximadamente um quinto das vendas de 2025. A TIM do Brasil e a stc da Arábia Saudita executam pilotos que usam gêmeos da Ericsson e da Huawei para o planejamento de 5G, demonstrando um impulso que poderia reduzir a lacuna regional após 2027.

Cenário Competitivo

O mercado de gêmeo digital de rede de telecomunicações é moderadamente fragmentado. Os principais players de infraestrutura Nokia, Ericsson e Huawei detêm conjuntamente uma participação de mercado significativa ao agrupar hardware de RF, APIs de telemetria e análise de gêmeo em suítes completas. Os hiperescaladores Microsoft, AWS e Google atingem aproximadamente 25% de participação ao incorporar modelos de telecomunicações em suas plataformas horizontais, oferecendo computação elástica e integração rápida. Especialistas como VIAVI Solutions, Spirent Communications e Keysight Technologies capturam 15%-20% por meio de síntese de dados de teste de alta fidelidade que estressam os gêmeos sob cargas de pico.

A estratégia diverge ao longo de linhas verticais versus horizontais. Os players incumbentes de equipamentos aprofundam a integração, como ilustrado pela aquisição da Ananki pela Nokia em 2025, que integrou o aprendizado por reforço ao AVA para otimização em malha fechada, onde o gêmeo tanto simula quanto executa alterações de parâmetros. Os players de nuvem favorecem ecossistemas abertos e dependem das especificações E2 e A1 do O-RAN para permitir que fornecedores independentes de software ampliem suas pilhas sem bloqueio de hardware.

Oportunidades de espaço em branco persistem em torno do alinhamento de esquemas multi-fornecedor e da modelagem de tráfego rural. Os fornecedores que resolvem a ingestão unificada de telemetria ou produzem dados sintéticos curados por IA para geografias de baixa densidade podem reivindicar preços premium. As regulamentações também moldam a concorrência; as normas de segurança iminentes da ETSI favorecerão os fornecedores com portfólios maduros de cibersegurança, como IBM e Siemens. O desempenho depende da eficiência de GPU; a Ericsson e a Samsung otimizam para a pilha Sionna da NVIDIA, produzindo tempos de execução de simulação 30% mais rápidos no silício H100, um diferencial quando as operadoras modelam footprints metropolitanos inteiros durante a noite.

Líderes do Setor de Gêmeo Digital de Rede de Telecomunicações

Nokia Corporation

Telefonaktiebolaget LM Ericsson

Huawei Technologies Co., Ltd.

Microsoft Corporation

VIAVI Solutions Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Novembro de 2025: O setor de telecomunicações está avançando em direção a uma implantação de rede mais rápida, inteligente e sustentável. A Ericsson lidera essa mudança com o Ericsson Site Digital Twin, revolucionando a forma como as operadoras planejam, projetam, constroem e otimizam redes. Ao integrar BIM, LiDAR, captura de dados por drone e automação orientada por IA, ele fornece um modelo 3D geograficamente preciso, consolidando dados estruturais, elétricos e de RF em uma única fonte autoritativa ao longo do ciclo de vida da rede.

- Março de 2025: A Ericsson, o Volvo Group e a Bharti Airtel firmaram parceria para acelerar a adoção da Indústria 4.0 e 5.0 na Índia, aproveitando 5G, XR, Tecnologias de Gêmeo Digital e IA para transformar as operações de manufatura, aprimorar o treinamento e otimizar processos em tempo real.

Escopo do Relatório Global do Mercado de Gêmeo Digital de Rede de Telecomunicações

O Relatório do Mercado de Gêmeo Digital de Rede de Telecomunicações é Segmentado por Componente (Software e Serviços), Modo de Implantação (Baseado em Nuvem, Local e Híbrido), Domínio de Rede (Rede de Acesso por Rádio (RAN), Rede Central, Transporte/Backhaul, Borda/MEC e Outros Domínios de Rede (OSS/BSS)), Usuário Final (Provedores de Serviços de Comunicação (CSPs), Operadoras de Redes Móveis (MNOs), Empresas de Torres, Provedores de Serviços de Internet (ISPs) e Outros Usuários Finais) e Geografia (América do Norte, América do Sul, Europa, Ásia-Pacífico e Oriente Médio e África). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Software |

| Serviços |

| Baseado em Nuvem |

| Local |

| Híbrido |

| Rede de Acesso por Rádio (RAN) |

| Rede Central |

| Transporte/Backhaul |

| Borda/MEC |

| Outros Domínios de Rede (OSS/BSS) |

| Provedores de Serviços de Comunicação (CSPs) |

| Operadoras de Redes Móveis (MNOs) |

| Empresas de Torres |

| Provedores de Serviços de Internet (ISPs) |

| Outros Usuários Finais |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Rússia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Coreia do Sul | |

| Índia | |

| ASEAN | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Nigéria | |

| Restante do Oriente Médio e África |

| Por Componente | Software | |

| Serviços | ||

| Por Modo de Implantação | Baseado em Nuvem | |

| Local | ||

| Híbrido | ||

| Por Domínio de Rede | Rede de Acesso por Rádio (RAN) | |

| Rede Central | ||

| Transporte/Backhaul | ||

| Borda/MEC | ||

| Outros Domínios de Rede (OSS/BSS) | ||

| Por Usuário Final | Provedores de Serviços de Comunicação (CSPs) | |

| Operadoras de Redes Móveis (MNOs) | ||

| Empresas de Torres | ||

| Provedores de Serviços de Internet (ISPs) | ||

| Outros Usuários Finais | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Coreia do Sul | ||

| Índia | ||

| ASEAN | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Nigéria | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Com que rapidez o mercado de gêmeo digital de rede de telecomunicações deve crescer até 2031?

A receita deve aumentar de USD 2,73 bilhões em 2026 para USD 5,89 bilhões até 2031, equivalendo a uma CAGR de 16,62%.

Qual componente lidera os gastos atualmente?

O software domina com 67,49% de participação, embora os serviços de integração e análise gerenciada avancem a uma CAGR de 16,92%.

Por que os gêmeos baseados em nuvem estão ganhando impulso?

A precificação por consumo e os modelos de hiperescaladores reduzem o tempo de implantação para menos de 90 dias e transferem os pesados custos de GPU dos orçamentos de capital para as contas operacionais.

Qual é a principal restrição que limita as operadoras menores?

Os gêmeos de rastreamento de raios de alta fidelidade precisam de clusters de GPU caros que podem ultrapassar USD 5 milhões por área metropolitana, pressionando as operadoras de Nível 2-3.

Qual geografia apresenta o crescimento mais rápido?

A Ásia-Pacífico avança a uma CAGR de 16,98% à medida que China, Japão e Índia escalam implantações de gêmeo em escala nacional.

Como os gêmeos digitais ajudam a reduzir o consumo de energia da rede?

Os gêmeos preveem janelas de baixo tráfego e recomendam agendamentos de suspensão de células, permitindo que operadoras como a Orange França reduzam o consumo de eletricidade do RAN em 9% sem prejudicar a qualidade do serviço.

Página atualizada pela última vez em: