Tamaño y Participación del Mercado de Gemelos Digitales de Redes de Telecomunicaciones

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 2.73 Mil millones de dólares |

| Tamaño del Mercado (2031) | 5.89 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 16.62% CAGR |

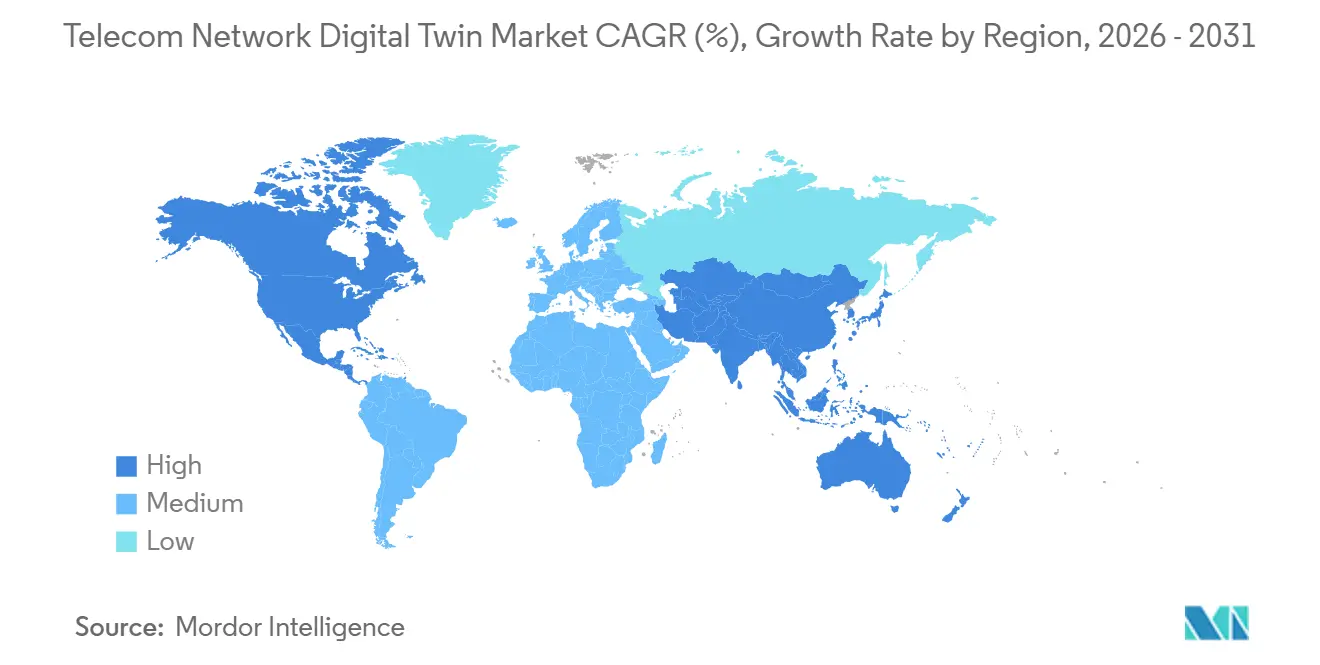

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

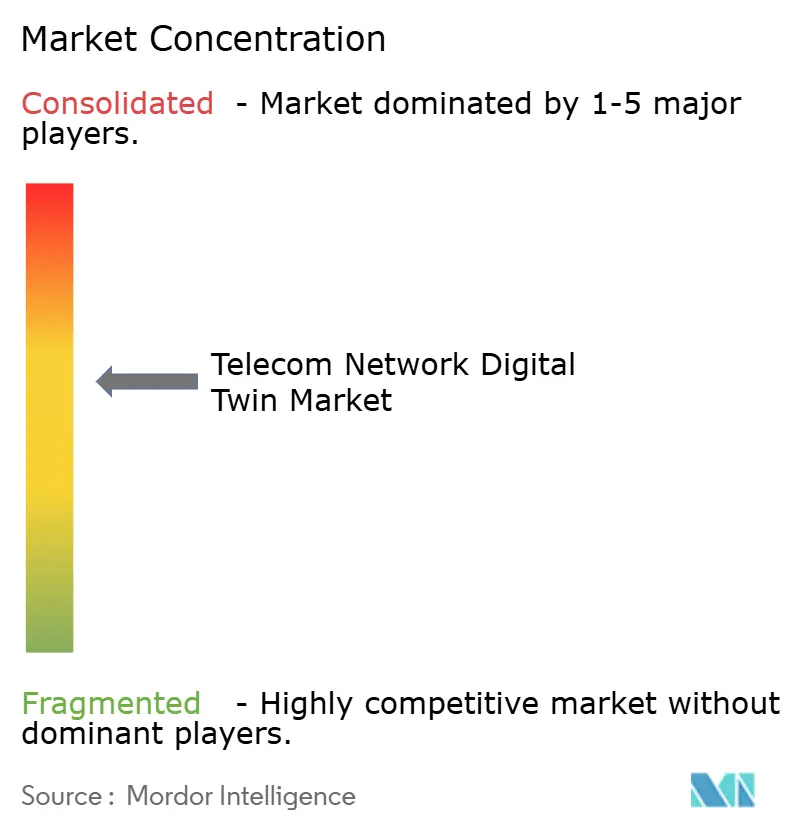

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Gemelos Digitales de Redes de Telecomunicaciones por Mordor Intelligence

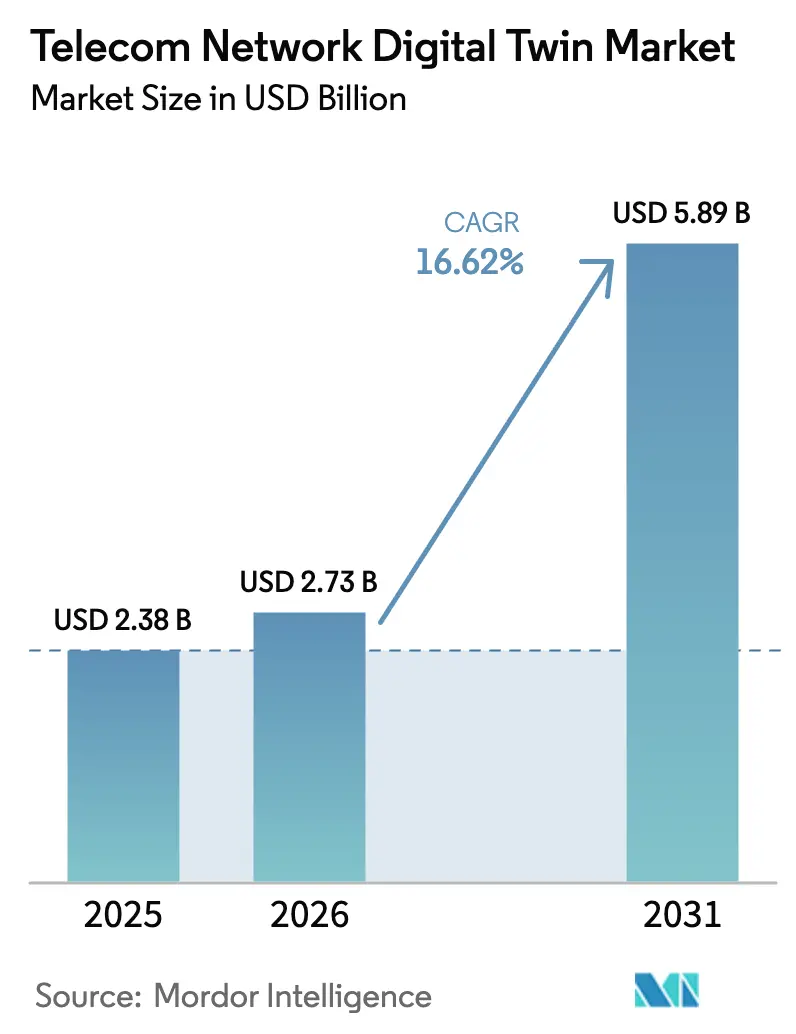

El tamaño del Mercado de Gemelos Digitales de Redes de Telecomunicaciones fue valorado en USD 2,38 mil millones en 2025 y se estima que crecerá desde USD 2,73 mil millones en 2026 hasta alcanzar USD 5,89 mil millones en 2031, a una CAGR del 16,62% durante el período de pronóstico (2026-2031). El crecimiento acelerado refleja cómo los proveedores de servicios de comunicación ahora simulan activos de acceso por radio, núcleo y borde en software antes de realizar cambios en vivo, reduciendo desplazamientos de técnicos y acortando los ciclos de actualización. Los proveedores de software continúan mejorando la precisión del trazado de rayos y la optimización impulsada por IA, mientras que los hiperescaladores integran plantillas de telecomunicaciones en plataformas horizontales que eliminan la personalización de código prolongada. La adopción de la nube está aumentando porque los precios basados en consumo trasladan los costos de capital a los presupuestos operativos, un mecanismo atractivo a medida que los operadores dirigen los gastos de 5G y 6 GHz hacia aplicaciones generadoras de ingresos. El aumento de los precios de la energía y los nuevos límites de carbono en Europa añaden urgencia, impulsando a los operadores a usar gemelos digitales para la programación de modo de reposo que reduce las facturas de electricidad sin perjudicar la calidad del servicio. Al mismo tiempo, las interfaces abiertas de O-RAN amplían el ecosistema de socios, permitiendo que empresas de análisis más pequeñas lancen aplicaciones de gemelos digitales de propósito específico a través de los mercados de los operadores.

Conclusiones Clave del Informe

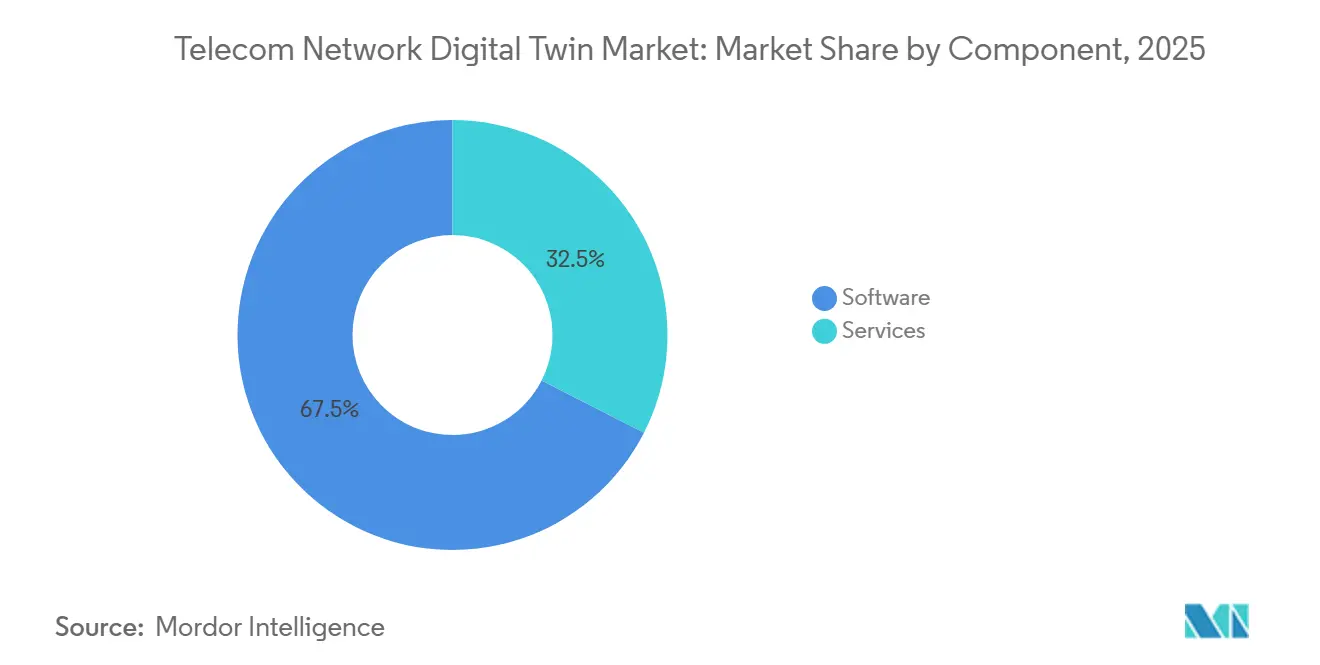

- Por componente, el software capturó el 67,49% de la participación del mercado de gemelos digitales de redes de telecomunicaciones en 2025, mientras que los servicios avanzan a una CAGR del 16,92% hasta 2031.

- Por modo de implementación, el local capturó el 45,32% de la participación del mercado de gemelos digitales de redes de telecomunicaciones en 2025, mientras que los gemelos digitales basados en la nube están en camino de expandirse a una CAGR del 18,78% hasta 2031.

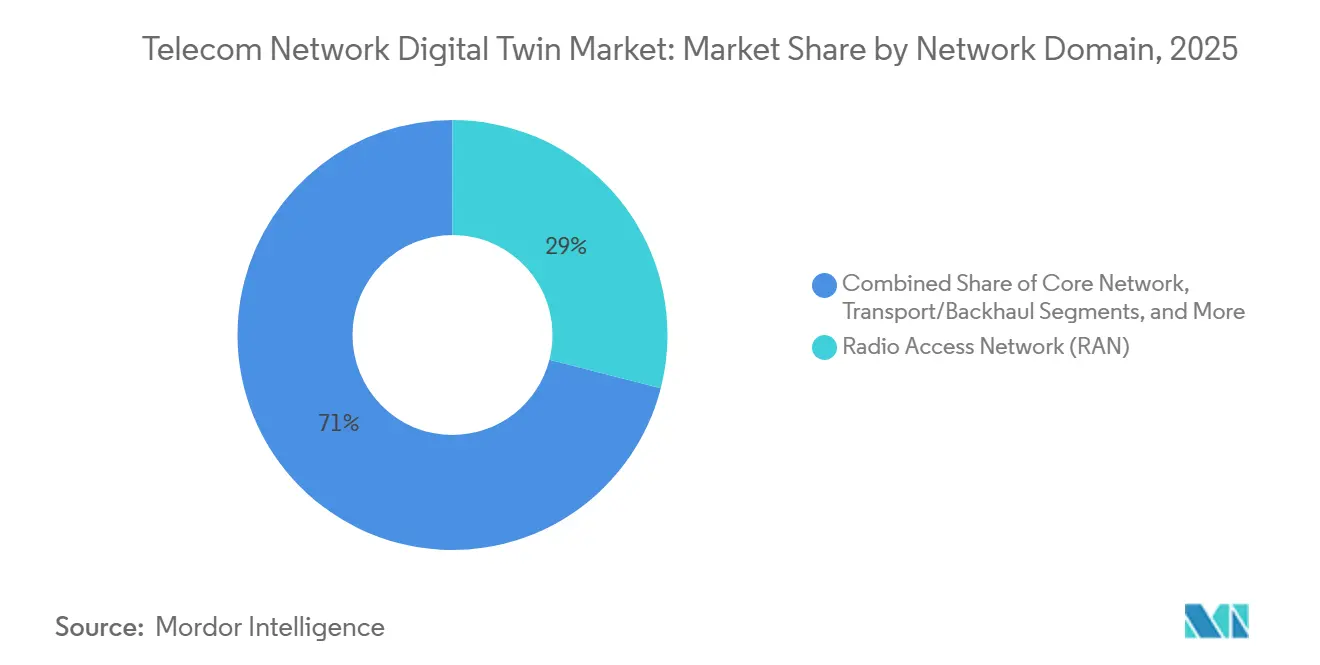

- Por dominio de red, el segmento de red de acceso por radio (RAN) lideró con una participación del 28,98% en 2025; los gemelos digitales de borde y MEC tienen la trayectoria más rápida, con una CAGR del 17,43% hasta 2031.

- Por usuario final, los proveedores de servicios de comunicación comandaron el 32,63% del gasto en 2025, aunque los proveedores de servicios de internet están creciendo a una CAGR del 17,02% hasta 2031.

- Por geografía, América del Norte representó el 29,87% de las ventas de 2025, mientras que Asia-Pacífico lidera el campo global con una CAGR del 16,98% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Gemelos Digitales de Redes de Telecomunicaciones

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| La Densificación de RAN 5G Exige Réplicas Virtuales en Tiempo Real para la Planificación con Conciencia de Interferencias | +3.2% | América del Norte, Europa, centros urbanos de APAC | Mediano plazo (2-4 años) |

| El Cambio de los CSP hacia Núcleos Nativos de la Nube Requiere Gemelos Digitales de Entorno de Pruebas para Regresión de CI/CD | +2.8% | América del Norte, Europa, China, Japón, Corea del Sur | Corto plazo (≤2 años) |

| La Inflación del Costo de Energía Impulsa a los Operadores hacia la Optimización del Modo de Reposo de RAN Basada en Gemelos Digitales | +2.5% | Europa, América del Norte, importadores de MEA | Mediano plazo (2-4 años) |

| Las Interfaces Abiertas de O-RAN Aceleran las Aplicaciones de Gemelos Digitales de Terceros | +2.1% | América del Norte, Europa, Japón, Corea del Sur | Largo plazo (≥4 años) |

| Los Conjuntos de Datos de Tráfico Sintético Curados por IA Desbloquean la Planificación Rural Desatendida | +1.6% | India, ASEAN, América Latina, África | Largo plazo (≥4 años) |

| Los Mercados de Compartición de Espectro Habilitados por Gemelos Digitales Emergen tras las Subastas de 6 GHz | +1.4% | Estados Unidos, Europa, APAC selecto | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

La Densificación de RAN 5G Exige Réplicas Virtuales en Tiempo Real para la Planificación con Conciencia de Interferencias

Los despliegues urbanos de 5G añaden macroceldas y pequeñas celdas, lo que puede causar una pérdida de rendimiento del 20%-30% cuando los planificadores dependen únicamente de pruebas de conducción. Los gemelos digitales ingieren datos de terreno, obstrucciones y señales en vivo para clasificar ubicaciones de postes que reducen la interferencia en el mismo canal. Verizon redujo los costos de adquisición de sitios en un 18% en Nueva York y Chicago, una vez que su gemelo digital identificó lóbulos superpuestos y zonas de atenuación por lluvia.[1]Verizon Communications, "Informe Anual 2025," verizon.com AT&T utiliza la plataforma AVA de Nokia para preajustar las rutas de backhaul de onda milimétrica en Dallas, mientras que Vodafone Alemania aplicó el gemelo digital de Ericsson para aumentar el rendimiento en el borde de celda un 12% durante el Oktoberfest 2025. La arquitectura de referencia 2026 de O-RAN ahora vincula las réplicas virtuales a los Controladores Inteligentes de RAN, permitiendo que las propuestas de parámetros cierren el bucle en milisegundos.[2]O-RAN Alliance, "Arquitectura de Referencia de Gemelos Digitales," o-ran.org

El Cambio de los CSP hacia Núcleos Nativos de la Nube Requiere Gemelos Digitales de Entorno de Pruebas para Regresión de CI/CD

Los núcleos independientes en contenedores traen actualizaciones de software semanales, y un solo error puede desencadenar interrupciones nacionales. Telefónica integró Azure Digital Twins como una puerta automatizada que reproduce tráfico pico sintético antes de cada envío de gráfico Helm, reduciendo el número de incidentes en un 34% en 2025. China Mobile reportó ganancias similares en un taller del 3GPP, y Deutsche Telekom modela el aislamiento de segmentos en el gemelo digital ICNMaster de Huawei antes de incorporar clientes empresariales. La guía de redes autónomas 2026 del TM Forum posiciona las pruebas impulsadas por gemelos digitales como requisito fundamental para las operaciones de autooptimización de Nivel 3.

La Inflación del Costo de Energía Impulsa a los Operadores hacia la Optimización del Modo de Reposo de RAN Basada en Gemelos Digitales

La electricidad superó EUR 0,30 por kWh en toda Europa en 2024. Los gemelos digitales ahora pronostican la carga horaria y luego aconsejan qué sectores silenciar durante las ventanas de bajo tráfico sin perjudicar los tiempos de inicio de video ni las tasas de transferencia. Orange Francia ahorró un 9% en energía de red, equivalente a EUR 22 millones por año, tras escalar el modelo de modo de reposo de Ericsson a 15.000 sitios. Vodafone Reino Unido y BT Group están replicando el enfoque, mientras que la Unión Internacional de Telecomunicaciones estima que son alcanzables ahorros de energía de RAN del 10%-15% a nivel sectorial.

Las Interfaces Abiertas de O-RAN Aceleran las Aplicaciones de Gemelos Digitales de Terceros

Las radios desagregadas, las unidades distribuidas y las unidades centralizadas conectadas a través de puertos E2 y A1 estandarizados eliminan la dependencia de un proveedor para el análisis. Rakuten Mobile abrió un mercado en 2025 que ya lista aplicaciones de gemelos digitales para mitigación de interferencias y garantía de segmentos. Dish Network aloja microservicios similares en AWS, y SK Telecom proporcionó un predictor de congestión de terceros que redujo las tasas de caída en hora punta en Seúl en un 8%. Las interfaces abiertas reducen las barreras de entrada para proveedores de software ágiles, ampliando el mercado direccionable para el gemelo digital de redes de telecomunicaciones.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Los Gemelos Digitales de Trazado de Rayos RF de Alta Fidelidad Demandan Clústeres de GPU, Barrera de CAPEX | -1.8% | Global, agudo para operadores de Nivel 2-3 | Corto plazo (≤2 años) |

| La Fragmentación de Esquemas de Modelos Multifabricante Retrasa la Interoperabilidad | -1.5% | Europa, América del Norte | Mediano plazo (2-4 años) |

| Los Ciberriesgos de Sincronización entre Gemelo Digital y Red en Vivo Generan Cautela Regulatoria | -1.2% | Europa, América del Norte, APAC | Mediano plazo (2-4 años) |

| La Escasez de Talento en ML con Formación en el Dominio Alarga los Ciclos de Implementación | -1.0% | América Latina, MEA, APAC de Nivel 2 | Largo plazo (≥4 años) |

| Fuente: Mordor Intelligence | |||

Los Gemelos Digitales de Trazado de Rayos RF de Alta Fidelidad Demandan Clústeres de GPU, Barrera de CAPEX

La precisión de onda milimétrica necesita miles de millones de rayos, y el marco Sionna de NVIDIA recomienda al menos ocho aceleradores H100, llevando un gemelo digital de una sola ciudad por encima de USD 5 millones.[3]NVIDIA Corporation, "Marco Sionna," nvidia.com Los operadores de Nivel 2 dudan, optando por mallas de menor fidelidad que omiten la interferencia en el borde. AWS respondió en 2026 con precios por simulación que alquilan grupos de GPU compartidos, aunque los operadores se preocupan por la soberanía y la latencia en tiempo real. El enfoque híbrido de Keysight combina planificación aproximada con ráfagas de alta resolución bajo demanda, reduciendo el gasto inicial en un 40% para los primeros adoptantes en Brasil y Arabia Saudita.

La Fragmentación de Esquemas de Modelos Multifabricante Retrasa la Interoperabilidad

Los operadores que combinan equipos RAN de Nokia, Ericsson y Huawei a menudo mantienen gemelos digitales paralelos porque la telemetría propietaria dificulta la obtención de vistas unificadas. Una encuesta del TM Forum de 2025 encontró que el 62% de los operadores multifabricante soportaban una reconciliación manual de datos que extendía los despliegues de gemelos digitales hasta nueve meses. ETSI está elaborando orientaciones de esquema común, aunque la adopción es voluntaria y lenta. Orange Francia pilota middleware para intermediar KPIs entre gemelos digitales de distintos proveedores, pero eso sacrifica la granularidad necesaria para el análisis de causa raíz.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: Las Licencias de Software Anclan el Control del Operador

El software representó el 67,49% del mercado de gemelos digitales de redes de telecomunicaciones en 2025, ya que los operadores prefirieron licencias perpetuas que permiten a los equipos internos ajustar los modelos de propagación sin renegociar los términos de suscripción. Los servicios que abarcan integración, capacitación y análisis gestionado avanzan a una CAGR del 16,92% hasta 2031 porque los operadores carecen de suficientes ingenieros de RF con fluidez en TensorFlow y Python. Nokia incluye conectores 3GPP listos para usar con AVA, aunque la mayoría de los despliegues aún requieren entre 6 y 12 meses de soporte de calibración. El modelo gestionado de Ericsson va más lejos, con su equipo de análisis proponiendo ajustes semanales de parámetros basados en la salida del gemelo digital, una opción atractiva para los operadores de Nivel 2 que operan con equipos de ingeniería reducidos.

El mantenimiento anual promedia entre el 18% y el 22% del valor de la licencia, proporcionando actualizaciones y nuevos modelos de IA que preservan la precisión del modelo a medida que se expanden las bandas de frecuencia. El tamaño del mercado de gemelos digitales de redes de telecomunicaciones está vinculado a los servicios y, por lo tanto, crece de manera constante, aunque el software mantiene el liderazgo en volumen. Los programas de mejora de habilidades continúan a medida que Vodafone reveló que menos del 15% del personal de red tiene el conocimiento de programación necesario para extender los algoritmos de gemelos digitales, reforzando la demanda de expertos externos.

Por Modo de Implementación: Los Gemelos Digitales en la Nube se Aceleran con la Economía de Consumo

Los gemelos digitales locales representaron el 45,32% de los ingresos en 2025 porque las políticas de baja latencia y soberanía de datos exigen proximidad a los centros de datos privados. Sin embargo, el subsegmento de la nube crece a una CAGR del 18,78% hasta 2031 a medida que los hiperescaladores integran módulos específicos de telecomunicaciones en sus plataformas genéricas. Microsoft y Telefónica ejecutaron un esquema híbrido en el que los datos sensibles de suscriptores permanecen dentro de los centros de datos españoles mientras Azure aloja simulaciones de cómputo intensivo. AWS lanzó un TwinMaker ajustado para telecomunicaciones en 2026 que puede cargar automáticamente configuraciones de celdas 3GPP y generar mapas de cobertura a partir de imágenes satelitales, reduciendo el tiempo de implementación a menos de 90 días para Dish Network y Rakuten Mobile.

La adopción híbrida muestra el tamaño del mercado de gemelos digitales de redes de telecomunicaciones, equilibrando la seguridad con el cómputo elástico. Europa se apoya en modelos híbridos para cumplir con el RGPD, mientras que China Mobile se mantiene en gemelos digitales locales que se sincronizan cada 50 milisegundos con 3 millones de estaciones base. Los precios de consumo trasladan los picos de capital a líneas operativas predecibles, y ese beneficio contable está impulsando a los directores financieros hacia compromisos con la nube.

Por Dominio de Red: Los Gemelos Digitales de Borde Crecen con Cargas de Trabajo Sensibles a la Latencia

El dominio de acceso por radio lideró el valor de 2025 con el 28,98% porque las densas redes de pequeñas celdas y los haces MIMO masivo requieren ajuste continuo para mantener la calidad del servicio. Sin embargo, los gemelos digitales de borde y MEC avanzan a una CAGR del 17,43% hasta 2031 a medida que los operadores colocan nodos de cómputo cerca de los suscriptores para juegos, transporte autónomo y robótica industrial. Verizon utiliza su gemelo digital de borde de Los Ángeles para garantizar tiempos de respuesta inferiores a 10 milisegundos en 200 zonas MEC, una capacidad que ayuda a ganar contratos de telemedicina. SK Telecom simula el comportamiento de segmentos dentro de su gemelo digital de borde para asegurar a los compradores empresariales que los niveles de tasa de bits garantizada permanecen intactos en el pico.

Los gemelos digitales de red central validan la orquestación de segmentos y la conmutación por error, mientras que los gemelos digitales de transporte verifican las rutas de fibra y microondas que deben sostener 25 Gbps de fronthaul. Los gemelos digitales de OSS/BSS modelan cómo los nuevos paquetes tarifarios repercuten en las pilas de facturación. Colectivamente, estos dominios impulsan una adopción más amplia, aunque el borde sigue siendo el segmento de más rápido crecimiento en el mercado de gemelos digitales de redes de telecomunicaciones.

Por Usuario Final: Los ISP se Aceleran para el Acceso Inalámbrico Fijo

Los proveedores de servicios de comunicación retuvieron el 32,63% de la participación del gasto en 2025, reflejando una amplia cobertura de dominio desde RAN hasta BSS. Sin embargo, los proveedores de servicios de internet crecen a una CAGR del 17,02% a medida que escalan los despliegues de acceso inalámbrico fijo que requieren simulaciones de compartición de espectro. Verizon utiliza un gemelo digital para precalificar los niveles de señal en los tejados, reduciendo los desplazamientos fallidos de técnicos en un 23%. T-Mobile mapea la coexistencia de CBRS en redes privadas macro y empresariales para evitar interferencias perjudiciales.

Las empresas de torres y las empresas de host neutro pilotan gemelos digitales para probar cargas estructurales antes de añadir radios, con American Tower utilizando modelos de orden reducido de Akselos para evaluar la resistencia al viento en mástiles existentes. Los operadores de redes privadas adoptan gemelos digitales más ligeros para estudios de cobertura en campus, ampliando la base de compradores direccionable para el mercado de gemelos digitales de redes de telecomunicaciones.

Análisis Geográfico

América del Norte contribuyó con el 29,87% de los ingresos en 2025, ya que Verizon, AT&T y T-Mobile invirtieron en gemelos digitales de Open RAN para agilizar la coordinación automatizada de frecuencias en la banda de 6 GHz requerida por la Comisión Federal de Comunicaciones. Los operadores obtienen alivio presupuestario cuando los gemelos digitales reducen las pruebas de conducción y evitan retrasos en el despliegue vinculados a la zonificación urbana. La adopción de la nube también continúa avanzando, con los centros de datos de AWS y Microsoft proporcionando a los operadores bucles de baja latencia.

Asia-Pacífico asciende a una CAGR del 16,98% hacia 2031, impulsada por la plataforma de China Mobile que ingiere 500 terabytes de telemetría diariamente para reducir el tiempo de inactividad de las estaciones base en un 19%. NTT integra gemelos digitales en su programa fotónico IOWN para modelar la latencia de extremo a extremo antes del lanzamiento comercial, atrayendo a Sony y Toyota para casos industriales. El Departamento de Telecomunicaciones de India fomenta los gemelos digitales para la planificación rural, acelerando las actualizaciones de Bharti Airtel y Reliance Jio en aldeas desatendidas.

Europa se mantuvo cerca de una participación del 25% en 2025, aunque lidera en innovación en optimización energética. Orange, Vodafone y Deutsche Telekom aplican gemelos digitales de programación de modo de reposo para alinearse con los objetivos de carbono del Pacto Verde Europeo. ETSI emitió directrices preliminares de seguridad de sincronización a principios de 2026, abordando los ciberriesgos señalados por la Agencia de la Unión Europea para la Ciberseguridad, y los proveedores con gestión de credenciales reforzada ahora tienen una ventaja de cumplimiento. América del Sur y Oriente Medio y África juntos representaron aproximadamente una quinta parte de las ventas de 2025. TIM de Brasil y stc de Arabia Saudita ejecutan pilotos que utilizan gemelos digitales de Ericsson y Huawei para la planificación de 5G, mostrando un impulso que podría reducir la brecha regional después de 2027.

Panorama Competitivo

El mercado de gemelos digitales de redes de telecomunicaciones está moderadamente fragmentado. Los principales fabricantes de infraestructura Nokia, Ericsson y Huawei tienen conjuntamente una participación de mercado significativa al agrupar hardware RF, APIs de telemetría y análisis de gemelos digitales en suites llave en mano. Los hiperescaladores Microsoft, AWS y Google alcanzan aproximadamente una participación del 25% al integrar plantillas de telecomunicaciones en sus plataformas horizontales, ofreciendo cómputo elástico e incorporación rápida. Los especialistas como VIAVI Solutions, Spirent Communications y Keysight Technologies capturan entre el 15% y el 20% a través de la síntesis de datos de prueba de alta fidelidad que somete a los gemelos digitales a cargas máximas.

La estrategia diverge entre líneas verticales y horizontales. Los fabricantes de equipos incumbentes profundizan la integración, como lo ilustra la adquisición de Ananki por parte de Nokia en 2025, que integró el aprendizaje por refuerzo en AVA para la optimización de bucle cerrado, donde el gemelo digital tanto simula como ejecuta cambios de parámetros. Los actores de la nube favorecen los ecosistemas abiertos y se apoyan en las especificaciones E2 y A1 de O-RAN para permitir que los proveedores de software independientes amplíen sus pilas sin dependencia de hardware.

Persisten oportunidades de espacio en blanco en torno a la alineación de esquemas multifabricante y el modelado de tráfico rural. Los proveedores que resuelvan la ingestión unificada de telemetría o produzcan datos sintéticos curados por IA para geografías de baja densidad pueden reclamar precios premium. Las regulaciones también dan forma a la competencia; las próximas normas de seguridad de ETSI favorecerán a los proveedores con carteras maduras de ciberseguridad, como IBM y Siemens. El rendimiento depende de la eficiencia de las GPU; Ericsson y Samsung optimizan para la pila Sionna de NVIDIA, logrando tiempos de ejecución de simulación un 30% más rápidos en silicio H100, un diferenciador cuando los operadores modelan huellas metropolitanas completas durante la noche.

Líderes de la Industria de Gemelos Digitales de Redes de Telecomunicaciones

Nokia Corporation

Telefonaktiebolaget LM Ericsson

Huawei Technologies Co., Ltd.

Microsoft Corporation

VIAVI Solutions Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Noviembre de 2025: La industria de telecomunicaciones avanza hacia un despliegue de redes más rápido, inteligente y sostenible. Ericsson lidera este cambio con el Gemelo Digital de Sitio de Ericsson, revolucionando la forma en que los operadores planifican, diseñan, construyen y optimizan las redes. Al integrar BIM, LiDAR, captura de datos basada en drones y automatización impulsada por IA, ofrece un modelo 3D geoespacialmente preciso que consolida datos estructurales, eléctricos y de RF en una única fuente autorizada a lo largo del ciclo de vida de la red.

- Marzo de 2025: Ericsson, Volvo Group y Bharti Airtel se han asociado para acelerar la adopción de la Industria 4.0 y 5.0 en India aprovechando 5G, XR, Tecnologías de Gemelos Digitales e IA para transformar las operaciones de fabricación, mejorar la capacitación y optimizar los procesos en tiempo real.

Alcance del Informe Global del Mercado de Gemelos Digitales de Redes de Telecomunicaciones

El Informe del Mercado de Gemelos Digitales de Redes de Telecomunicaciones está Segmentado por Componente (Software y Servicios), Modo de Implementación (Basado en la Nube, Local e Híbrido), Dominio de Red (Red de Acceso por Radio (RAN), Red Central, Transporte/Backhaul, Borde/MEC y Otros Dominios de Red (OSS/BSS)), Usuario Final (Proveedores de Servicios de Comunicación (CSPs), Operadores de Redes Móviles (MNOs), Empresas de Torres, Proveedores de Servicios de Internet (ISPs) y Otros Usuarios Finales) y Geografía (América del Norte, América del Sur, Europa, Asia-Pacífico y Oriente Medio y África). Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| Software |

| Servicios |

| Basado en la Nube |

| Local |

| Híbrido |

| Red de Acceso por Radio (RAN) |

| Red Central |

| Transporte/Backhaul |

| Borde/MEC |

| Otros Dominios de Red (OSS/BSS) |

| Proveedores de Servicios de Comunicación (CSPs) |

| Operadores de Redes Móviles (MNOs) |

| Empresas de Torres |

| Proveedores de Servicios de Internet (ISPs) |

| Otros Usuarios Finales |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| Corea del Sur | |

| India | |

| ASEAN | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Nigeria | |

| Resto de Oriente Medio y África |

| Por Componente | Software | |

| Servicios | ||

| Por Modo de Implementación | Basado en la Nube | |

| Local | ||

| Híbrido | ||

| Por Dominio de Red | Red de Acceso por Radio (RAN) | |

| Red Central | ||

| Transporte/Backhaul | ||

| Borde/MEC | ||

| Otros Dominios de Red (OSS/BSS) | ||

| Por Usuario Final | Proveedores de Servicios de Comunicación (CSPs) | |

| Operadores de Redes Móviles (MNOs) | ||

| Empresas de Torres | ||

| Proveedores de Servicios de Internet (ISPs) | ||

| Otros Usuarios Finales | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| Corea del Sur | ||

| India | ||

| ASEAN | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Nigeria | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿A qué velocidad se espera que crezca el mercado de gemelos digitales de redes de telecomunicaciones hasta 2031?

Se proyecta que los ingresos aumenten de USD 2,73 mil millones en 2026 a USD 5,89 mil millones en 2031, lo que equivale a una CAGR del 16,62%.

¿Qué componente lidera el gasto actualmente?

El software domina con una participación del 67,49%, aunque los servicios de integración y análisis gestionado avanzan a una CAGR del 16,92%.

¿Por qué los gemelos digitales basados en la nube están ganando impulso?

Los precios de consumo y las plantillas de los hiperescaladores reducen el tiempo de despliegue a menos de 90 días y trasladan los elevados costos de GPU de los presupuestos de capital a las facturas operativas.

¿Cuál es la principal restricción que limita a los operadores más pequeños?

Los gemelos digitales de trazado de rayos de alta fidelidad necesitan costosos clústeres de GPU que pueden superar los USD 5 millones por área metropolitana, presionando a los operadores de Nivel 2-3.

¿Qué geografía muestra el crecimiento más rápido?

Asia-Pacífico avanza a una CAGR del 16,98% a medida que China, Japón e India escalan los despliegues de gemelos digitales a nivel nacional.

¿Cómo ayudan los gemelos digitales a reducir el consumo de energía de la red?

Los gemelos digitales predicen las ventanas de bajo tráfico y recomiendan programas de reposo de celdas, permitiendo a operadores como Orange Francia reducir el consumo de electricidad de RAN en un 9% sin perjudicar la calidad del servicio.

Última actualización de la página el: