Marktgröße und Marktanteil für digitale Zwillinge von Telekommunikationsnetzen

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 2.73 Milliarden US-Dollar |

| Marktgröße (2031) | 5.89 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 16.62% CAGR |

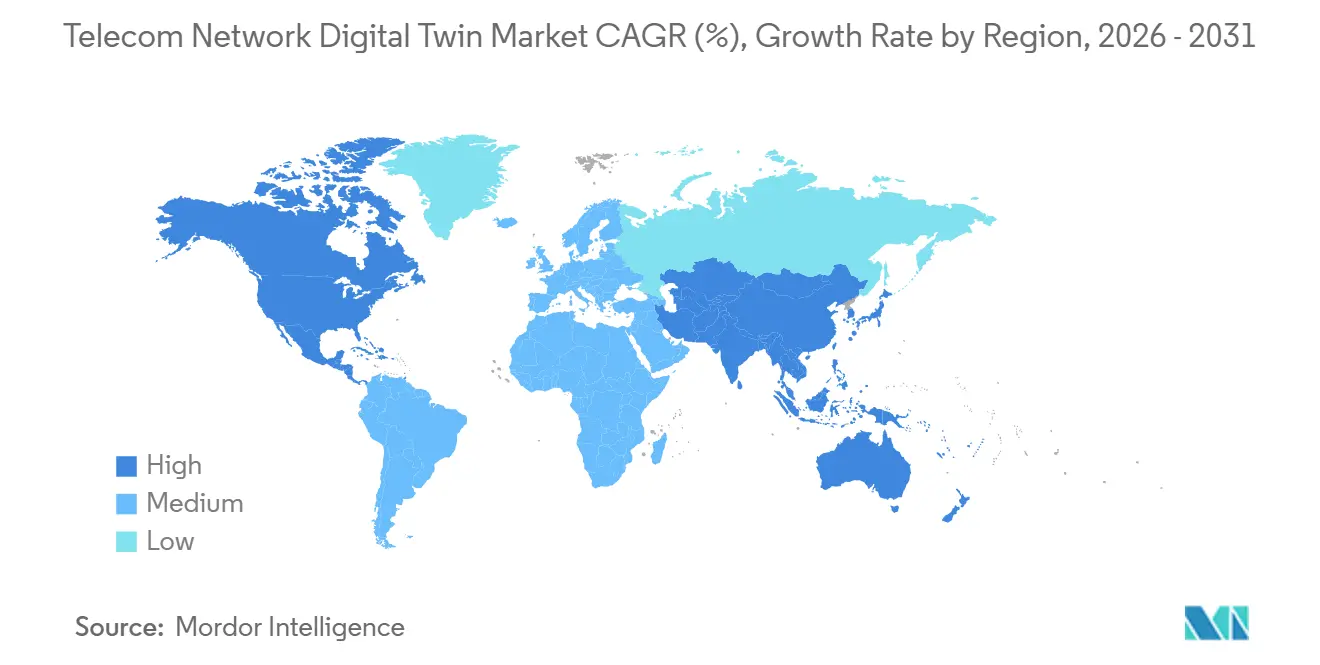

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für digitale Zwillinge von Telekommunikationsnetzen von Mordor Intelligence

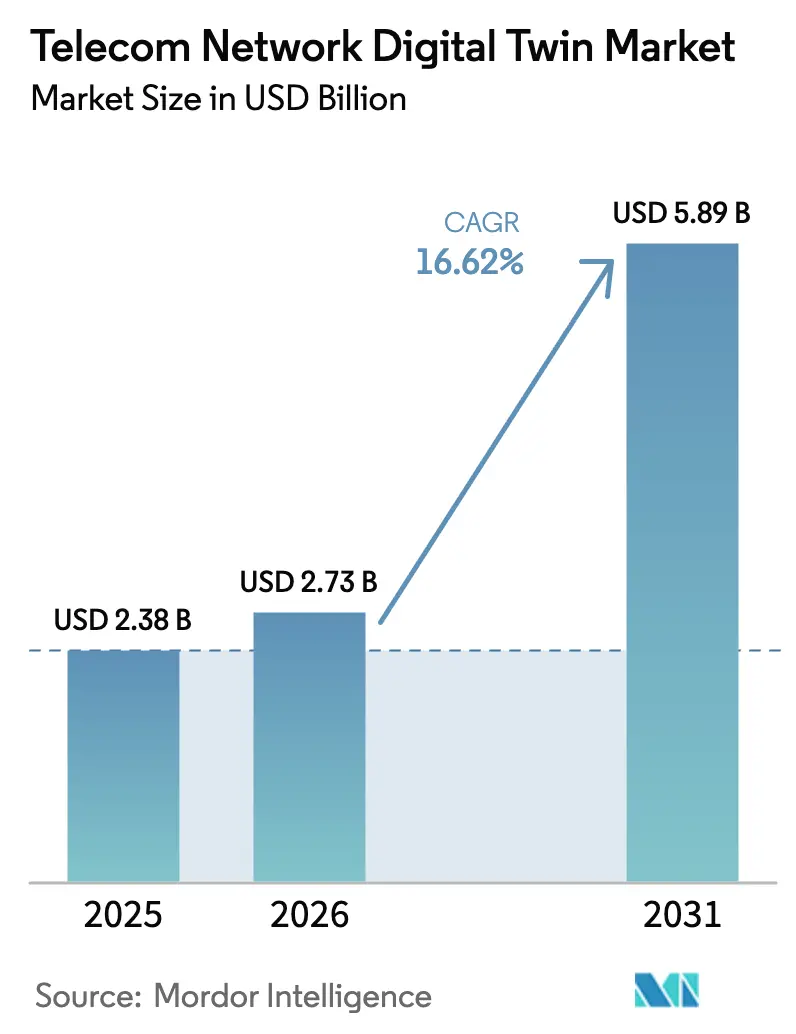

Die Marktgröße für digitale Zwillinge von Telekommunikationsnetzen wurde im Jahr 2025 auf 2,38 Milliarden USD geschätzt und soll von 2,73 Milliarden USD im Jahr 2026 auf 5,89 Milliarden USD bis 2031 wachsen, bei einer CAGR von 16,62 % während des Prognosezeitraums (2026–2031). Das beschleunigte Wachstum spiegelt wider, wie Kommunikationsdienstleister Funkzugangs-, Kern- und Edge-Ressourcen nun in Software simulieren, bevor sie Live-Änderungen vornehmen, Technikerfahrten reduzieren und Upgrade-Zyklen verkürzen. Softwareanbieter verbessern weiterhin die Genauigkeit des Strahlenverfolgungsverfahrens und die KI-gesteuerte Optimierung, während Hyperscaler Telekommunikationsvorlagen in horizontale Plattformen integrieren, die langwierige Code-Anpassungen überflüssig machen. Die Cloud-Einführung steigt, da verbrauchsbasierte Preisgestaltung Kapitalkosten in Betriebsbudgets verlagert – ein attraktiver Hebel, da Betreiber 5G- und 6-GHz-Ausgaben auf umsatzgenerierende Anwendungen ausrichten. Steigende Energiepreise und neue CO₂-Obergrenzen in Europa erhöhen den Handlungsdruck und veranlassen Netzbetreiber, digitale Zwillinge für die Schlafmodus-Planung zu nutzen, die Stromrechnungen senkt, ohne die Dienstqualität zu beeinträchtigen. Gleichzeitig erweitert O-RANs offene Schnittstellen das Partnerökosystem und ermöglicht es kleineren Analyseunternehmen, zweckgebundene Zwillingsanwendungen über Betreiber-Marktplätze bereitzustellen.

Wichtigste Erkenntnisse des Berichts

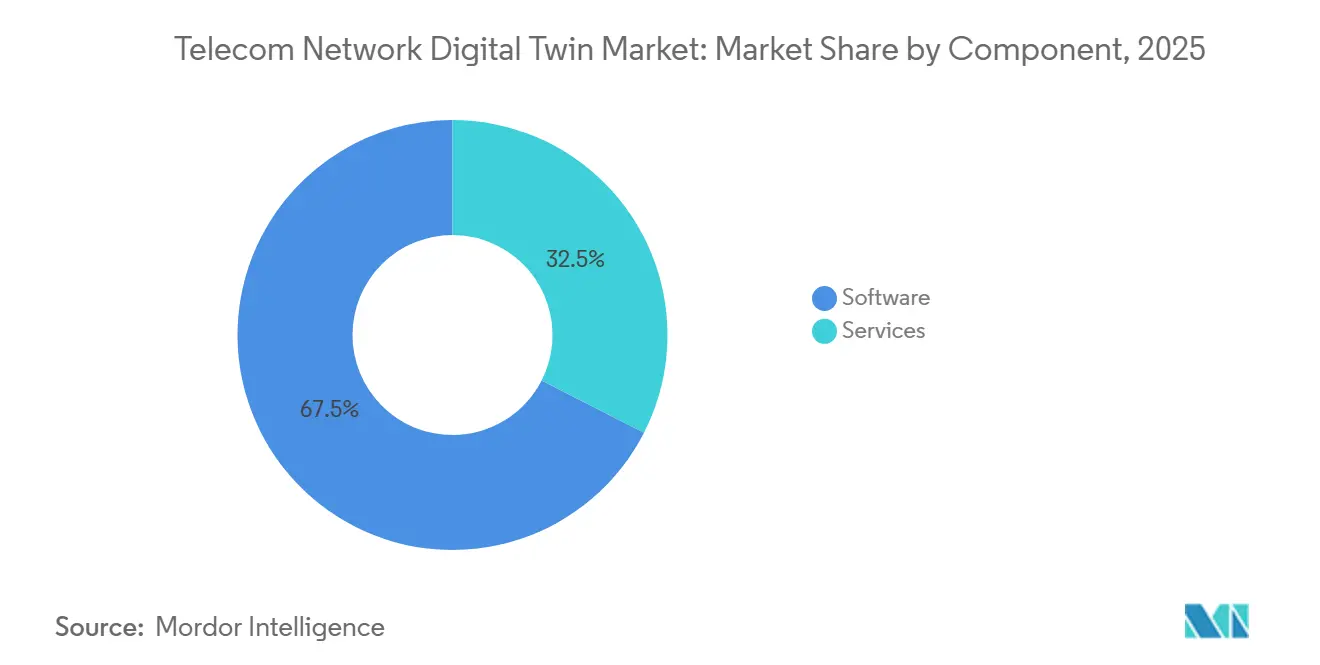

- Nach Komponente erfasste Software im Jahr 2025 67,49 % des Marktanteils für digitale Zwillinge von Telekommunikationsnetzen, während Dienstleistungen mit einer CAGR von 16,92 % bis 2031 voranschreiten.

- Nach Bereitstellungsmodus erfasste On-Premise im Jahr 2025 45,32 % des Marktanteils für digitale Zwillinge von Telekommunikationsnetzen, während Cloud-basierte Zwillinge auf Kurs sind, bis 2031 mit einer CAGR von 18,78 % zu expandieren.

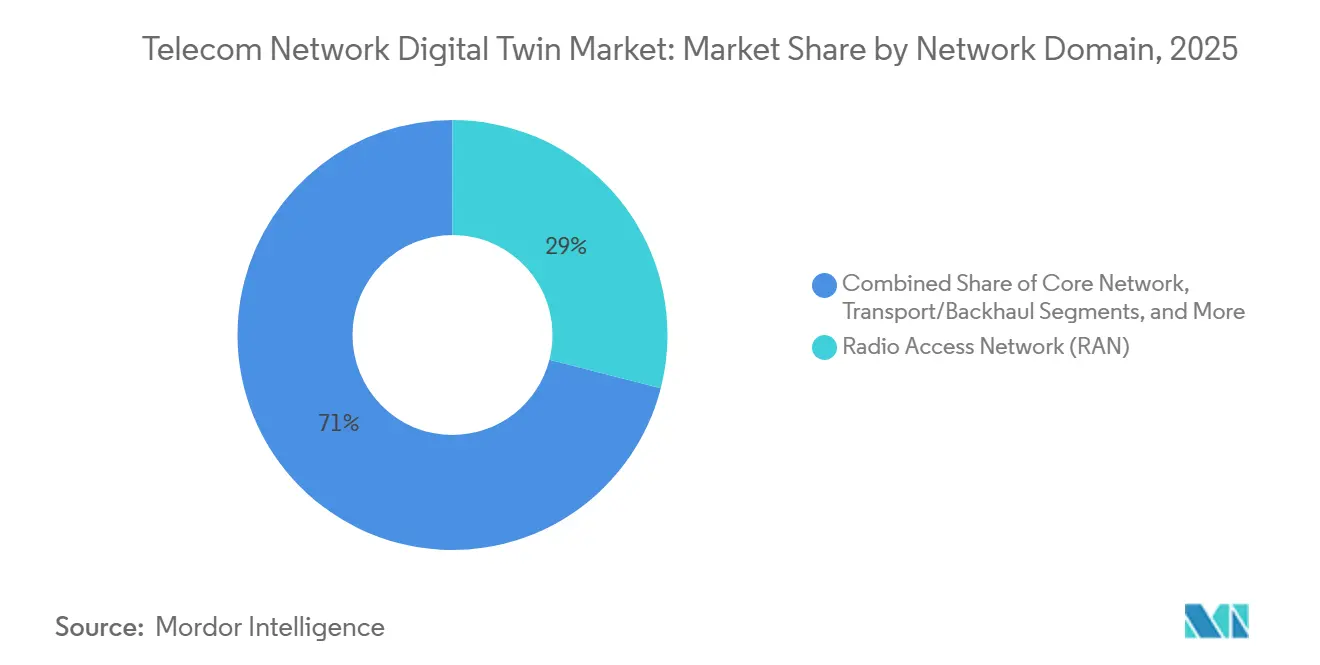

- Nach Netzwerkdomäne führte das Segment Funkzugangsnetz (RAN) mit einem Anteil von 28,98 % im Jahr 2025; Edge- und MEC-Zwillinge weisen mit einer CAGR von 17,43 % bis 2031 die schnellste Entwicklung auf.

- Nach Endnutzer beherrschten Kommunikationsdienstleister 32,63 % der Ausgaben im Jahr 2025, während Internetdienstanbieter mit einer CAGR von 17,02 % bis 2031 wachsen.

- Nach Geografie entfielen auf Nordamerika 29,87 % der Umsätze im Jahr 2025, während der asiatisch-pazifische Raum mit einer CAGR von 16,98 % bis 2031 das globale Feld anführt.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für digitale Zwillinge von Telekommunikationsnetzen

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| 5G-RAN-Verdichtung erfordert virtuelle Echtzeit-Replikate für interferenzbewusste Planung | +3.2% | Nordamerika, Europa, städtische Zentren im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Verlagerung von CSPs zu Cloud-nativen Kernen erfordert Sandbox-Zwillinge für CI/CD-Regression | +2.8% | Nordamerika, Europa, China, Japan, Südkorea | Kurzfristig (≤2 Jahre) |

| Energiekostensteigerung treibt Betreiber zur zwillingsbasierten RAN-Schlafmodus-Optimierung | +2.5% | Europa, Nordamerika, MEA-Importeure | Mittelfristig (2–4 Jahre) |

| O-RANs offene Schnittstellen beschleunigen Drittanbieter-Zwillingsanwendungen | +2.1% | Nordamerika, Europa, Japan, Südkorea | Langfristig (≥4 Jahre) |

| KI-kuratierte synthetische Verkehrsdatensätze erschließen unterversorgte ländliche Planung | +1.6% | Indien, ASEAN, Lateinamerika, Afrika | Langfristig (≥4 Jahre) |

| Durch digitale Zwillinge ermöglichte Spektrum-Sharing-Marktplätze entstehen nach 6-GHz-Auktionen | +1.4% | Vereinigte Staaten, Europa, ausgewählte Länder im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

5G-RAN-Verdichtung erfordert virtuelle Echtzeit-Replikate für interferenzbewusste Planung

Städtische 5G-Ausbauten fügen Makro- und Kleinzellen hinzu, was zu einem Durchsatzverlust von 20 %–30 % führen kann, wenn Planer sich ausschließlich auf Fahrttests verlassen. Digitale Zwillinge verarbeiten Gelände-, Bebauungs- und Live-Signaldaten, um Maststandorte zu priorisieren, die Gleichkanalinterferenzen reduzieren. Verizon senkte die Kosten für die Standortakquisition in New York und Chicago um 18 %, nachdem sein Zwilling überlappende Keulen und Regendämpfungsbereiche identifiziert und beseitigt hatte.[1]Verizon Communications, „Geschäftsbericht 2025”, verizon.com AT&T nutzt Nokias AVA-Plattform zur Voroptimierung von Millimeterwellen-Backhaul-Pfaden in Dallas, während Vodafone Deutschland Ericssons Zwilling einsetzte, um den Durchsatz am Zellenrand während des Oktoberfests 2025 um 12 % zu steigern. O-RANs Referenzarchitektur 2026 verknüpft nun virtuelle Replikate mit RAN-Intelligent-Controllern und ermöglicht es Parametervorschlägen, die Schleife in Millisekunden zu schließen.[2]O-RAN Alliance, „Referenzarchitektur für digitale Zwillinge”, o-ran.org

Verlagerung von CSPs zu Cloud-nativen Kernen erfordert Sandbox-Zwillinge für CI/CD-Regression

Containerisierte Standalone-Kerne bringen wöchentliche Software-Updates, und ein einziger Fehler kann zu nationalen Ausfällen führen. Telefónica integrierte Azure Digital Twins als automatisiertes Gate, das synthetischen Spitzenverkehr vor jedem Helm-Chart-Push wiedergibt, und reduzierte die Anzahl der Vorfälle im Jahr 2025 um 34 %. China Mobile berichtete in einem 3GPP-Workshop über ähnliche Fortschritte, und Deutsche Telekom modelliert Slice-Isolation in Huaweis ICNMaster-Zwilling, bevor Unternehmenskunden eingebunden werden. Der Leitfaden des TM Forums 2026 für autonome Netzwerke positioniert zwillingsgestütztes Testen als Grundvoraussetzung für selbstoptimierende Betriebsabläufe der Stufe 3.

Energiekostensteigerung treibt Betreiber zur zwillingsbasierten RAN-Schlafmodus-Optimierung

Die Stromkosten überstiegen in Europa im Jahr 2024 0,30 EUR pro kWh. Zwillinge prognostizieren nun die stündliche Last und empfehlen, welche Sektoren in Zeiten geringen Datenverkehrs ohne Beeinträchtigung von Video-Startzeiten oder Übergaberaten stummgeschaltet werden sollen. Orange France sparte 9 % Netzwerkenergie, entsprechend 22 Millionen EUR pro Jahr, nachdem Ericssons Schlafmodus-Modell auf 15.000 Standorte ausgeweitet wurde. Vodafone UK und BT Group replizieren diesen Ansatz, während die Internationale Fernmeldeunion schätzt, dass sektorweit RAN-Energieeinsparungen von 10 %–15 % erreichbar sind.

O-RANs offene Schnittstellen beschleunigen Drittanbieter-Zwillingsanwendungen

Disaggregierte Funkeinheiten, verteilte Einheiten und zentralisierte Einheiten, die über standardisierte E2- und A1-Ports verbunden sind, beseitigen die Anbieterabhängigkeit bei der Analyse. Rakuten Mobile eröffnete 2025 einen Marktplatz, auf dem bereits Zwillingsanwendungen für Interferenzminderung und Slice-Sicherung gelistet sind. Dish Network hostet ähnliche Mikrodienste auf AWS, und SK Telecom stellte einen Drittanbieter-Stauprediktor bereit, der die Abbruchraten in Seoul während der Hauptverkehrszeit um 8 % senkte. Offene Schnittstellen senken die Markteintrittsbarrieren für agile Softwareanbieter und erweitern den adressierbaren Markt für digitale Zwillinge von Telekommunikationsnetzen.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Hochauflösende RF-Strahlenverfolgungszwillinge erfordern GPU-Cluster – CAPEX-Barriere | -1.8% | Global, besonders ausgeprägt für Tier-2-3-Betreiber | Kurzfristig (≤2 Jahre) |

| Fragmentierung von Multi-Vendor-Modellschemata verzögert Interoperabilität | -1.5% | Europa, Nordamerika | Mittelfristig (2–4 Jahre) |

| Cyber-Risiken bei der Synchronisation von Zwilling und Live-Netz treiben regulatorische Vorsicht | -1.2% | Europa, Nordamerika, asiatisch-pazifischer Raum | Mittelfristig (2–4 Jahre) |

| Mangel an domänengeschultem ML-Fachpersonal verlängert Bereitstellungszyklen | -1.0% | Lateinamerika, MEA, Tier-2 asiatisch-pazifischer Raum | Langfristig (≥4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hochauflösende RF-Strahlenverfolgungszwillinge erfordern GPU-Cluster – CAPEX-Barriere

Millimeterwellengenauigkeit erfordert Milliarden von Strahlen, und NVIDIAs Sionna-Framework empfiehlt mindestens acht H100-Beschleuniger, wodurch ein Zwilling für eine einzelne Stadt über 5 Millionen USD kostet.[3]NVIDIA Corporation, „Sionna-Framework”, nvidia.com Tier-2-Netzbetreiber zögern und entscheiden sich für Netze mit geringerer Auflösung, die Edge-Interferenzen überspringen. AWS reagierte 2026 mit simulationsbasierter Preisgestaltung, die gemeinsame GPU-Pools vermietet, doch Betreiber machen sich Sorgen um Datensouveränität und Echtzeit-Latenz. Keysights Hybridansatz kombiniert grobe Planung mit bedarfsgesteuerten, hochdetaillierten Bursts und reduziert die Vorabausgaben für frühe Anwender in Brasilien und Saudi-Arabien um 40 %.

Fragmentierung von Multi-Vendor-Modellschemata verzögert Interoperabilität

Netzbetreiber, die Nokia-, Ericsson- und Huawei-RAN-Geräte kombinieren, betreiben häufig parallele Zwillinge, da proprietäre Telemetrie einheitliche Ansichten erschwert. Eine TM-Forum-Umfrage aus dem Jahr 2025 ergab, dass 62 % der Multi-Vendor-Betreiber manuelle Datenabstimmungen durchführten, die Zwillings-Rollouts um bis zu neun Monate verlängerten. ETSI erarbeitet gemeinsame Schema-Leitlinien, doch die Übernahme ist freiwillig und verläuft langsam. Orange France erprobt Middleware zur Vermittlung von KPIs zwischen Anbieter-Zwillingen, opfert dabei jedoch die für die Ursachenanalyse erforderliche Granularität.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Software-Lizenzierung verankert die Kontrolle der Betreiber

Software machte im Jahr 2025 67,49 % des Marktes für digitale Zwillinge von Telekommunikationsnetzen aus, da Netzbetreiber unbefristete Lizenzen bevorzugten, die es internen Teams ermöglichen, Ausbreitungsmodelle anzupassen, ohne Abonnementbedingungen neu zu verhandeln. Dienstleistungen, die Integration, Schulung und verwaltete Analysen umfassen, schreiten mit einer CAGR von 16,92 % bis 2031 voran, da Betreibern ausreichend RF-Ingenieure mit TensorFlow- und Python-Kenntnissen fehlen. Nokia bündelt vorgefertigte 3GPP-Konnektoren mit AVA, doch die meisten Bereitstellungen erfordern weiterhin 6 bis 12 Monate Kalibrierungsunterstützung. Ericssons verwaltetes Modell geht noch weiter, da sein Analyseteam wöchentliche Parameteranpassungen auf Basis des Zwillings-Outputs vorschlägt – eine attraktive Option für Tier-2-Netzbetreiber mit schlanken Ingenieurteams.

Die jährliche Wartung beläuft sich durchschnittlich auf 18 %–22 % des Lizenzwerts und umfasst Updates sowie neue KI-Modelle, die die Modellgenauigkeit bei der Erweiterung von Frequenzbändern erhalten. Die Marktgröße für digitale Zwillinge von Telekommunikationsnetzen ist an Dienstleistungen gebunden und steigt daher stetig, obwohl Software die Volumenführerschaft behält. Weiterbildungsprogramme werden fortgesetzt, da Vodafone bekannt gab, dass weniger als 15 % der Netzwerkmitarbeiter über die Programmierkenntnisse verfügen, die zur Erweiterung von Zwillingsalgorithmen erforderlich sind, was die Nachfrage nach externen Experten verstärkt.

Nach Bereitstellungsmodus: Cloud-Zwillinge beschleunigen sich durch verbrauchsbasierte Wirtschaftlichkeit

On-Premise-Zwillinge machten 2025 45,32 % des Umsatzes aus, da geringe Latenz und Datensouveränitätsrichtlinien die Nähe zu privaten Rechenzentren erfordern. Das Cloud-Teilsegment wächst jedoch bis 2031 mit einer CAGR von 18,78 %, da Hyperscaler telekommunikationsspezifische Module in ihre generischen Plattformen integrieren. Microsoft und Telefónica führten ein Hybridmodell durch, bei dem sensible Teilnehmerdaten in spanischen Rechenzentren verbleiben, während Azure rechenintensive Simulationen hostet. AWS startete 2026 einen auf Telekommunikation abgestimmten TwinMaker, der automatisch 3GPP-Zellkonfigurationen laden und Abdeckungskarten aus Satellitenbildern generieren kann, wodurch die Bereitstellungszeit für Dish Network und Rakuten Mobile auf unter 90 Tage reduziert wird.

Die Hybrid-Einführung zeigt die Größe des Marktes für digitale Zwillinge von Telekommunikationsnetzen und balanciert Sicherheit mit elastischer Rechenleistung. Europa setzt auf Hybridmodelle zur Einhaltung der DSGVO, während China Mobile bei On-Premise-Zwillingen bleibt, die alle 50 Millisekunden mit 3 Millionen Basisstationen synchronisieren. Verbrauchsbasierte Preisgestaltung verlagert Kapitalspitzen in planbare Betriebslinien, und dieser buchhalterische Vorteil bewegt CFOs zu Cloud-Verpflichtungen.

Nach Netzwerkdomäne: Edge-Zwillinge wachsen mit latenzempfindlichen Workloads

Die Funkzugangsdomäne führte den Wert 2025 mit 28,98 % an, da dichte Kleinstzellennetze und Massive-MIMO-Strahlen eine kontinuierliche Abstimmung zur Aufrechterhaltung der Dienstqualität erfordern. Edge- und MEC-Zwillinge sprinten jedoch mit einer CAGR von 17,43 % bis 2031, da Netzbetreiber Rechenknoten in der Nähe von Teilnehmern für Gaming, autonomen Transport und industrielle Robotik platzieren. Verizon nutzt seinen Los-Angeles-Edge-Zwilling, um Sub-10-Millisekunden-Reaktionszeiten über 200 MEC-Zonen zu garantieren – eine Fähigkeit, die beim Gewinnen von Telemedizin-Verträgen hilft. SK Telecom simuliert das Slice-Verhalten in seinem Edge-Zwilling, um Unternehmenskäufern zu versichern, dass garantierte Bitraten-Stufen bei Spitzenlast erhalten bleiben.

Kernnetz-Zwillinge validieren Slice-Orchestrierung und Failover, während Transport-Zwillinge Glasfaser- und Mikrowellenpfade prüfen, die 25 Gbps Fronthaul aufrechterhalten müssen. OSS/BSS-Zwillinge modellieren, wie sich neue Tarifbündel durch Abrechnungssysteme fortpflanzen. Insgesamt treiben diese Domänen eine breitere Einführung voran, doch Edge bleibt das am schnellsten wachsende Segment im Markt für digitale Zwillinge von Telekommunikationsnetzen.

Nach Endnutzer: Internetdienstanbieter beschleunigen sich für Festnetz-Wireless-Zugang

Kommunikationsdienstleister behielten 2025 einen Ausgabenanteil von 32,63 %, was die breite Domänenabdeckung von RAN bis BSS widerspiegelt. Internetdienstanbieter wachsen jedoch mit einer CAGR von 17,02 %, da sie Festnetz-Wireless-Rollouts skalieren, die Spektrum-Sharing-Simulationen erfordern. Verizon nutzt einen Zwilling zur Vorqualifizierung von Dachsignalpegeln und reduziert fehlgeschlagene Technikerfahrten um 23 %. T-Mobile kartiert die CBRS-Koexistenz über Makro- und private Unternehmensnetzwerke, um schädliche Interferenzen zu vermeiden.

Turmgesellschaften und Neutral-Host-Unternehmen erproben Zwillinge, um Strukturlasten vor dem Hinzufügen von Funkeinheiten zu testen, wobei American Tower reduzierte Ordnungsmodelle von Akselos verwendet, um den Windwiderstand bestehender Masten zu bewerten. Private Netzwerkbetreiber setzen leichtgewichtigere Zwillinge für Campus-Abdeckungsstudien ein und erweitern so die adressierbare Käuferbasis für den Markt für digitale Zwillinge von Telekommunikationsnetzen.

Geografische Analyse

Nordamerika trug 2025 29,87 % des Umsatzes bei, da Verizon, AT&T und T-Mobile in Open-RAN-Digitale-Zwillinge investierten, um die automatisierte Frequenzkoordination im 6-GHz-Band zu optimieren, wie von der Bundesbehörde für Kommunikation vorgeschrieben. Netzbetreiber erhalten Budgetentlastung, wenn Zwillinge Fahrttests reduzieren und Bereitstellungsverzögerungen durch städtische Bebauungsvorschriften abwenden. Die Cloud-Einführung schreitet ebenfalls voran, wobei AWS- und Microsoft-Rechenzentren Betreibern kurze Latenzschleifen bieten.

Der asiatisch-pazifische Raum wächst mit einer CAGR von 16,98 % bis 2031, angetrieben durch China Mobiles Plattform, die täglich 500 Terabyte Telemetrie verarbeitet, um die Ausfallzeiten von Basisstationen um 19 % zu reduzieren. NTT integriert Zwillinge in sein IOWN-Photonikprogramm, um End-to-End-Latenz vor der kommerziellen Markteinführung zu modellieren, und zieht Sony und Toyota für industrielle Anwendungsfälle an. Indiens Ministerium für Telekommunikation fördert Zwillinge für die ländliche Planung und beschleunigt Upgrades durch Bharti Airtel und Reliance Jio in unterversorgten Dörfern.

Europa hielt 2025 einen Anteil von rund 25 %, führt jedoch die Innovationsführerschaft bei der Energieoptimierung an. Orange, Vodafone und Deutsche Telekom setzen Schlafmodus-Planungszwillinge ein, um die CO₂-Ziele des Europäischen Green Deals zu erfüllen. ETSI veröffentlichte Anfang 2026 Entwürfe für Synchronisationssicherheitsrichtlinien, die Cyber-Risiken adressieren, die von der EU-Agentur für Cybersicherheit identifiziert wurden, und Anbieter mit robustem Anmeldedatenmanagement haben nun einen Compliance-Vorteil. Südamerika sowie der Nahe Osten und Afrika hielten zusammen rund ein Fünftel der Umsätze 2025. Brasiliens TIM und Saudi-Arabiens stc führen Pilotprojekte durch, die Ericsson- und Huawei-Zwillinge für die 5G-Planung nutzen, und zeigen damit eine Dynamik, die die regionale Lücke nach 2027 verringern könnte.

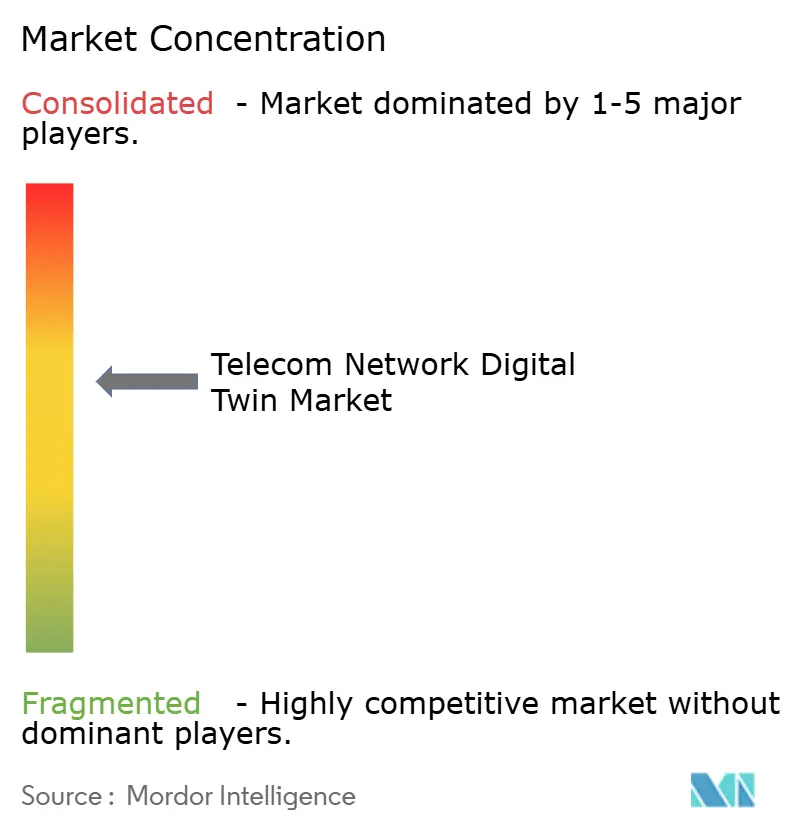

Wettbewerbslandschaft

Der Markt für digitale Zwillinge von Telekommunikationsnetzen ist mäßig fragmentiert. Die Infrastrukturgrößen Nokia, Ericsson und Huawei halten gemeinsam einen bedeutenden Marktanteil, indem sie RF-Hardware, Telemetrie-APIs und Zwillingsanalysen in schlüsselfertige Suiten bündeln. Hyperscaler Microsoft, AWS und Google erreichen rund 25 % Marktanteil, indem sie Telekommunikationsvorlagen in ihre horizontalen Plattformen einbetten und elastische Rechenleistung sowie schnelles Onboarding bieten. Spezialisten wie VIAVI Solutions, Spirent Communications und Keysight Technologies erfassen 15 %–20 % durch hochauflösende Testdatensynthese, die Zwillinge unter Spitzenlast belastet.

Die Strategie divergiert entlang vertikaler und horizontaler Linien. Ausrüstungsanbieter vertiefen die Integration, wie Nokias Übernahme von Ananki im Jahr 2025 zeigt, die Reinforcement Learning in AVA für die geschlossene Optimierungsschleife integrierte, bei der der Zwilling sowohl simuliert als auch Parameteränderungen ausführt. Cloud-Anbieter bevorzugen offene Ökosysteme und stützen sich auf O-RANs E2- und A1-Spezifikationen, um unabhängigen Softwareanbietern zu ermöglichen, ihre Stacks ohne Hardware-Abhängigkeit zu erweitern.

Chancen bestehen weiterhin bei der Multi-Vendor-Schema-Ausrichtung und der Modellierung des ländlichen Datenverkehrs. Anbieter, die eine einheitliche Telemetrie-Aufnahme lösen oder KI-kuratierte synthetische Daten für dünn besiedelte Gebiete produzieren, können Premiumpreise erzielen. Vorschriften prägen auch den Wettbewerb; ETSIs bevorstehende Sicherheitsnormen werden Anbieter mit ausgereiften Cybersicherheitsportfolios wie IBM und Siemens begünstigen. Die Leistung hängt von der GPU-Effizienz ab; Ericsson und Samsung optimieren für NVIDIAs Sionna-Stack und erzielen Simulationslaufzeiten, die auf H100-Silizium 30 % schneller sind – ein Differenzierungsmerkmal, wenn Betreiber ganze Metropolregionen über Nacht modellieren.

Marktführer in der Branche für digitale Zwillinge von Telekommunikationsnetzen

Nokia Corporation

Telefonaktiebolaget LM Ericsson

Huawei Technologies Co., Ltd.

Microsoft Corporation

VIAVI Solutions Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- November 2025: Die Telekommunikationsbranche schreitet in Richtung schnellerer, intelligenterer und nachhaltiger Netzwerkbereitstellung voran. Ericsson führt diesen Wandel mit dem Ericsson Site Digital Twin an und revolutioniert die Art und Weise, wie Betreiber Netzwerke planen, entwerfen, aufbauen und optimieren. Durch die Integration von BIM, LiDAR, drohnenbasierter Datenerfassung und KI-gesteuerter Automatisierung liefert er ein geospatial genaues 3D-Modell, das strukturelle, elektrische und RF-Daten in einer einzigen maßgeblichen Quelle über den gesamten Netzwerklebenszyklus konsolidiert.

- März 2025: Ericsson, Volvo Group und Bharti Airtel haben eine Partnerschaft geschlossen, um die Einführung von Industrie 4.0 und 5.0 in Indien zu beschleunigen, indem 5G, XR, Technologien für digitale Zwillinge und KI genutzt werden, um Fertigungsabläufe zu transformieren, Schulungen zu verbessern und Prozesse in Echtzeit zu optimieren.

Berichtsumfang des globalen Marktes für digitale Zwillinge von Telekommunikationsnetzen

Der Bericht über den Markt für digitale Zwillinge von Telekommunikationsnetzen ist segmentiert nach Komponente (Software und Dienstleistungen), Bereitstellungsmodus (Cloud-basiert, On-Premise und Hybrid), Netzwerkdomäne (Funkzugangsnetz (RAN), Kernnetz, Transport/Backhaul, Edge/MEC und andere Netzwerkdomänen (OSS/BSS)), Endnutzer (Kommunikationsdienstleister (CSPs), mobile Netzwerkbetreiber (MNOs), Turmgesellschaften, Internetdienstanbieter (ISPs) und andere Endnutzer) sowie Geografie (Nordamerika, Südamerika, Europa, asiatisch-pazifischer Raum sowie Naher Osten und Afrika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Software |

| Dienstleistungen |

| Cloud-basiert |

| On-Premise |

| Hybrid |

| Funkzugangsnetz (RAN) |

| Kernnetz |

| Transport/Backhaul |

| Edge/MEC |

| Andere Netzwerkdomänen (OSS/BSS) |

| Kommunikationsdienstleister (CSPs) |

| Mobile Netzwerkbetreiber (MNOs) |

| Turmgesellschaften |

| Internetdienstanbieter (ISPs) |

| Andere Endnutzer |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Russland | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Südkorea | |

| Indien | |

| ASEAN | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Nigeria | |

| Übriger Naher Osten und Afrika |

| Nach Komponente | Software | |

| Dienstleistungen | ||

| Nach Bereitstellungsmodus | Cloud-basiert | |

| On-Premise | ||

| Hybrid | ||

| Nach Netzwerkdomäne | Funkzugangsnetz (RAN) | |

| Kernnetz | ||

| Transport/Backhaul | ||

| Edge/MEC | ||

| Andere Netzwerkdomänen (OSS/BSS) | ||

| Nach Endnutzer | Kommunikationsdienstleister (CSPs) | |

| Mobile Netzwerkbetreiber (MNOs) | ||

| Turmgesellschaften | ||

| Internetdienstanbieter (ISPs) | ||

| Andere Endnutzer | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Südkorea | ||

| Indien | ||

| ASEAN | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Nigeria | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie schnell wird der Markt für digitale Zwillinge von Telekommunikationsnetzen bis 2031 voraussichtlich wachsen?

Der Umsatz soll von 2,73 Milliarden USD im Jahr 2026 auf 5,89 Milliarden USD bis 2031 steigen, was einer CAGR von 16,62 % entspricht.

Welche Komponente dominiert die heutigen Ausgaben?

Software dominiert mit einem Anteil von 67,49 %, obwohl Integrations- und verwaltete Analysedienstleistungen mit einer CAGR von 16,92 % voranschreiten.

Warum gewinnen Cloud-basierte Zwillinge an Dynamik?

Verbrauchsbasierte Preisgestaltung und Hyperscaler-Vorlagen reduzieren die Rollout-Zeit auf unter 90 Tage und verlagern hohe GPU-Kosten von Kapitalbudgets in Betriebskosten.

Was ist das Haupthemmnis für kleinere Betreiber?

Hochauflösende Strahlenverfolgungszwillinge benötigen teure GPU-Cluster, die pro Metropolregion über 5 Millionen USD kosten können, was Tier-2-3-Netzbetreiber unter Druck setzt.

Welche Region zeigt das schnellste Wachstum?

Der asiatisch-pazifische Raum wächst mit einer CAGR von 16,98 %, da China, Japan und Indien landesweite Zwillingsbereitstellungen skalieren.

Wie helfen digitale Zwillinge dabei, den Netzwerkenergieverbrauch zu senken?

Zwillinge prognostizieren Zeiten mit geringem Datenverkehr und empfehlen Zellschlafpläne, sodass Betreiber wie Orange France den RAN-Stromverbrauch um 9 % senken können, ohne die Dienstqualität zu beeinträchtigen.

Seite zuletzt aktualisiert am: