Tamanho e Participação do Mercado de Infraestrutura de Borda de Telecom

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 7.83 Bilhões de dólares |

| Tamanho do Mercado (2031) | 17.52 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 17.48% CAGR |

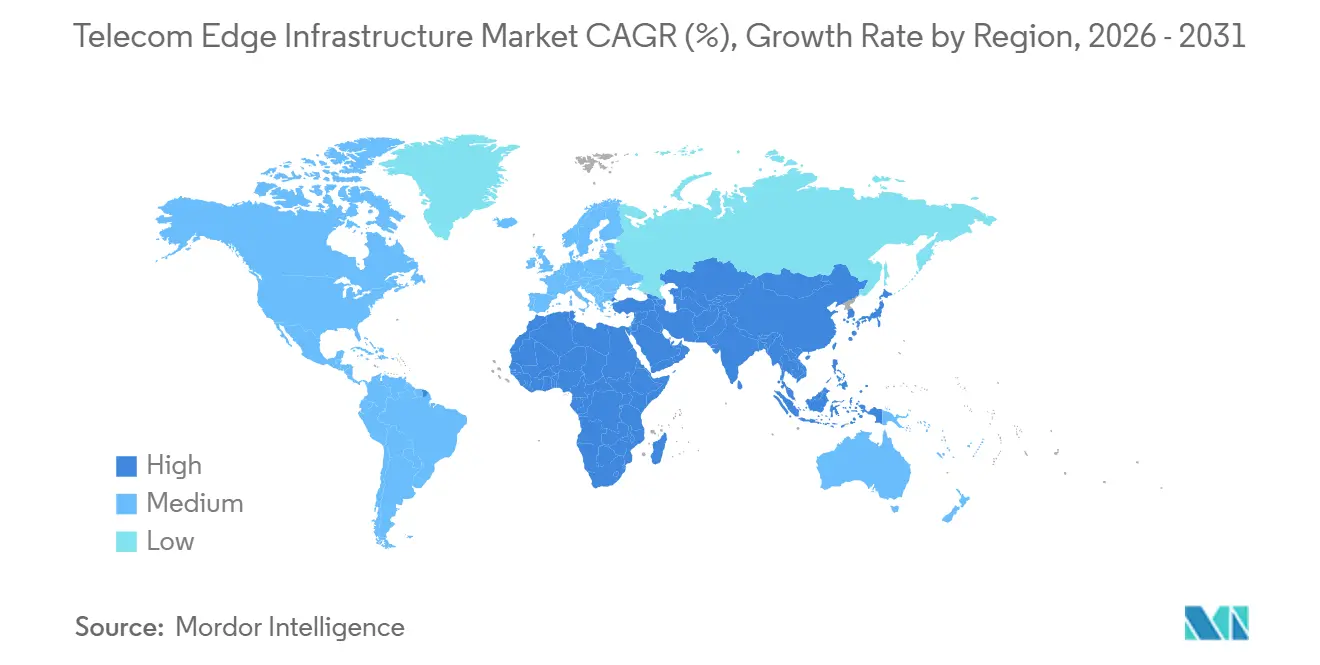

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Infraestrutura de Borda de Telecom por Mordor Intelligence

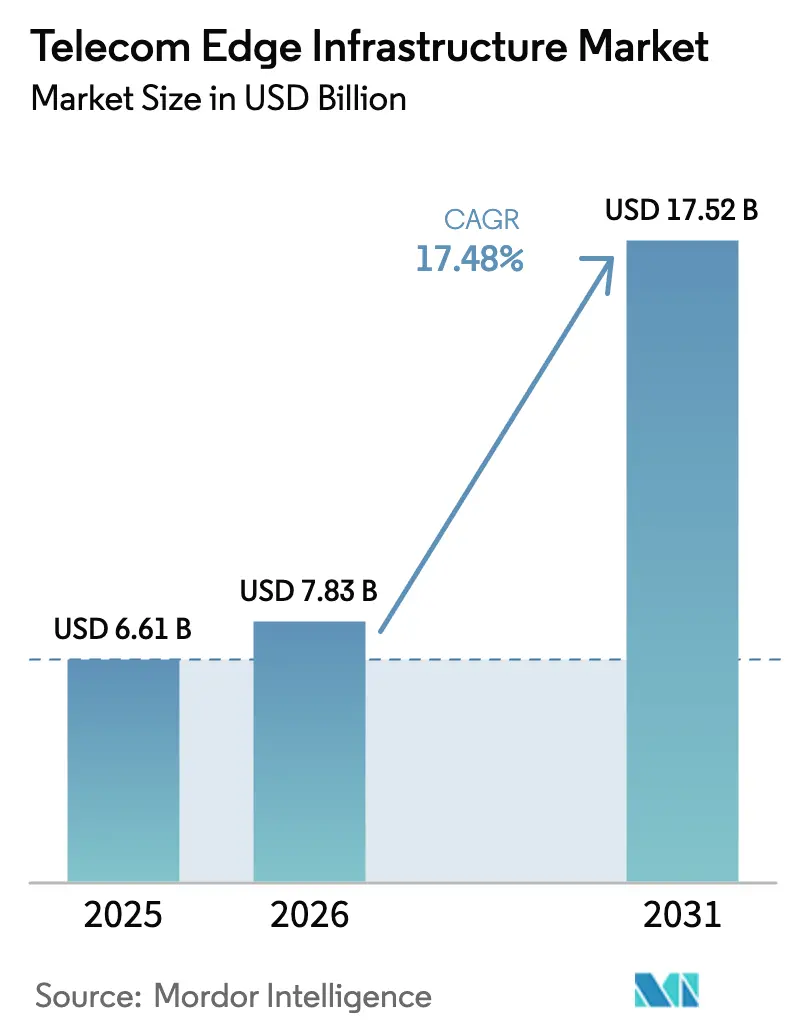

O tamanho do Mercado de Infraestrutura de Borda de Telecom deve crescer de USD 6,61 bilhões em 2025 para USD 7,83 bilhões em 2026 e está previsto para atingir USD 17,52 bilhões até 2031 a um CAGR de 17,48% no período de 2026-2031. O aumento do tráfego proveniente de dispositivos 5G, metas mais rígidas de latência para automação industrial e a realocação de capital de operadoras de primeiro nível em direção a nós de micro borda sustentam essa aceleração. O hardware ainda domina os gastos, mas as funções de rede definidas por software e as plataformas de orquestração estão capturando valor incremental à medida que as operadoras migram de appliances proprietários para cargas de trabalho nativas em nuvem. Provedores de nuvem em hiperescala estão incorporando capacidade computacional a distâncias de sites de células, oferecendo às empresas acesso rápido a latências de ida e volta inferiores a 10 milissegundos e deslocando o equilíbrio de poder dos fornecedores tradicionais de equipamentos. Prazos regulatórios para conectividade gigabit e residência de dados adicionam urgência, enquanto controladores de RAN com economia de energia melhoram o custo total de propriedade e reforçam o caso de negócios para implantações distribuídas.

Principais Conclusões do Relatório

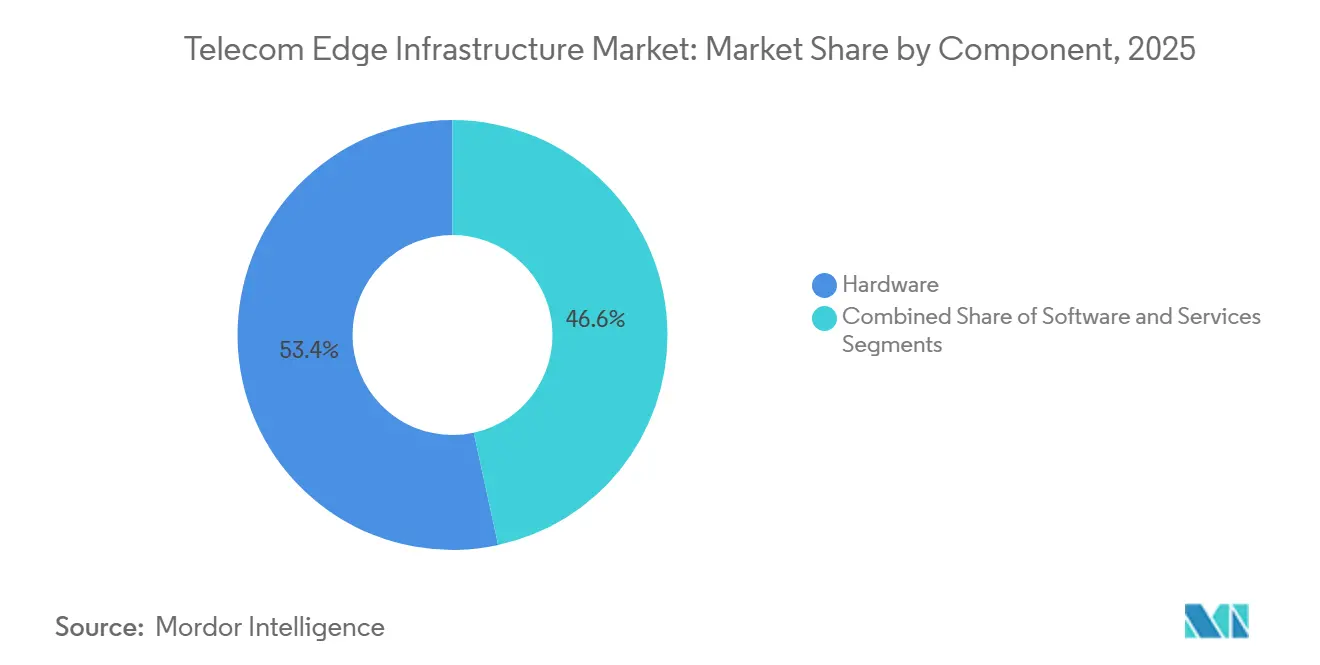

- Por componente, o Hardware liderou com 53,41% de participação na receita em 2025, enquanto o Software deve crescer a um CAGR de 20,88% até 2031.

- Por localização de borda, os Sites de Células Macro/Micro lideraram com 53,24% de participação na receita do mercado de infraestrutura de borda de telecom em 2025, enquanto a Borda Local Empresarial deve crescer a um CAGR de 22,02% até 2031.

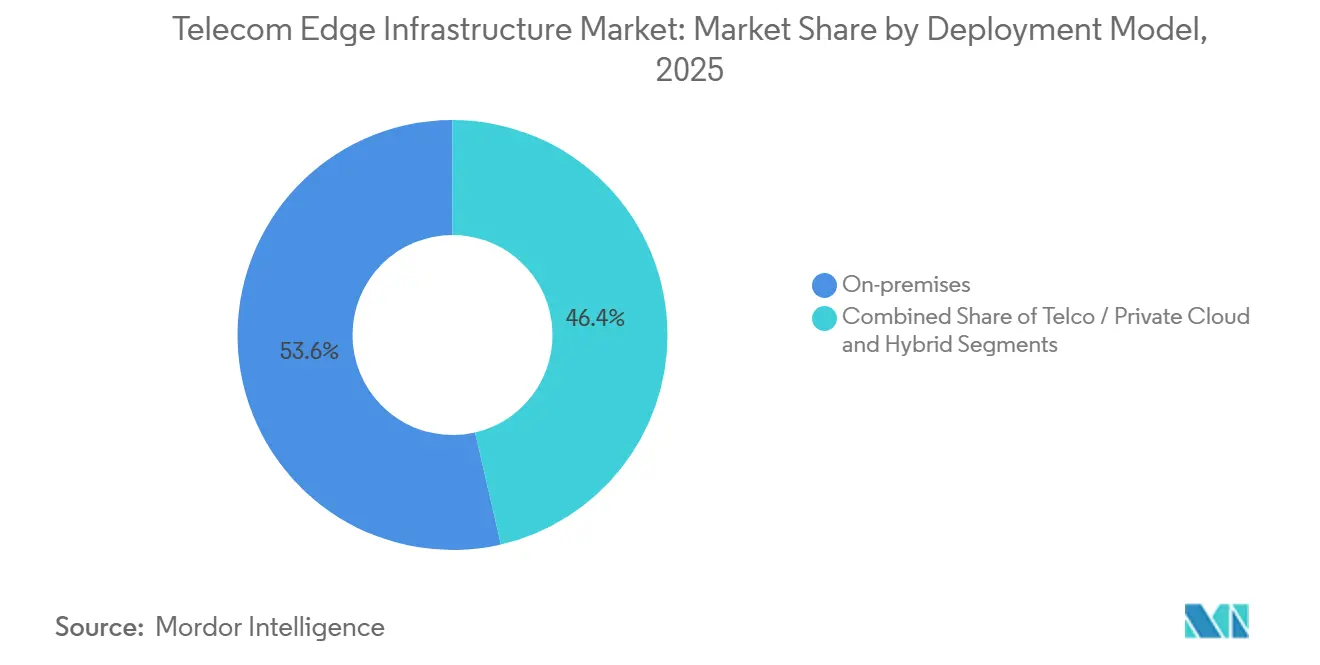

- Por modelo de implantação, o Local liderou com 53,62% de participação na receita em 2025, enquanto o Híbrido deve crescer a um CAGR de 20,53% até 2031.

- Por aplicação, a Banda Larga Móvel Aprimorada (eMBB) representou 61,33% da receita de 2025; as cargas de trabalho de Missão Crítica/URLLC estão avançando a um CAGR de 20,42% até 2031.

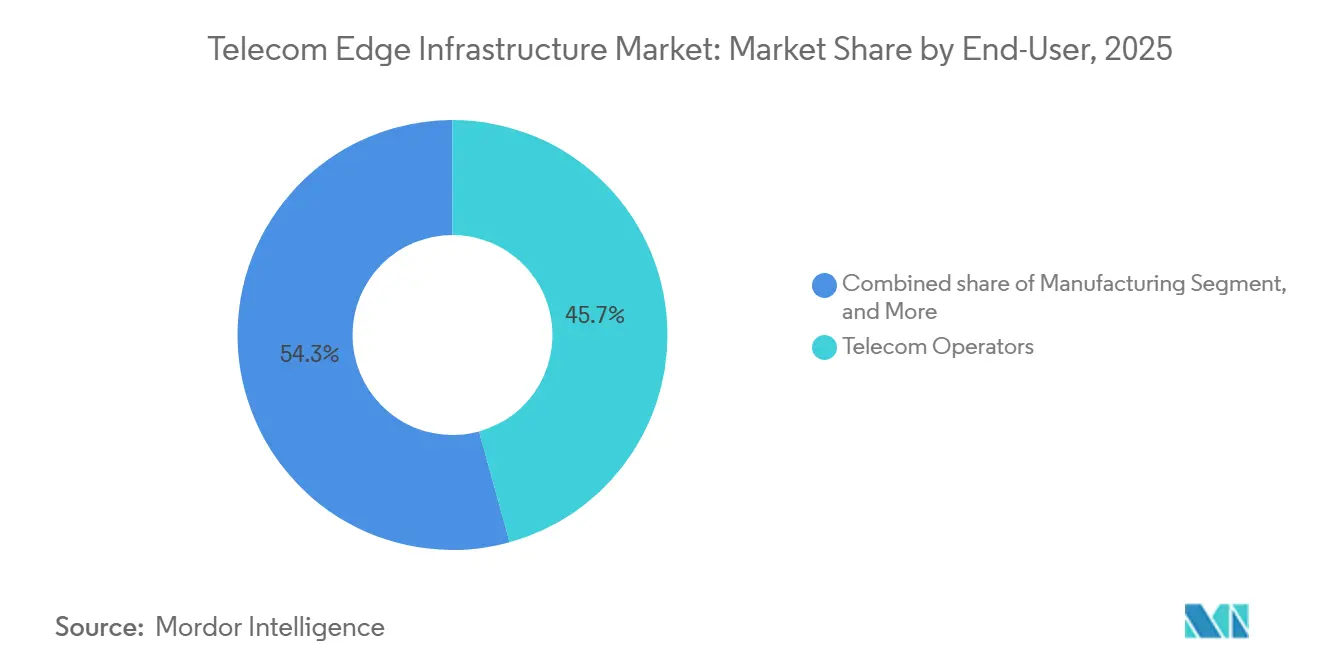

- Por setor do usuário final, as Operadoras de Telecom capturaram 45,72% dos gastos de 2025; a Manufatura deve expandir a um CAGR de 22,35% até 2031.

- Por geografia, a Ásia-Pacífico representou 42,52% da receita de 2025 e registrou o maior CAGR previsto de 21,61% durante 2026-2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Infraestrutura de Borda de Telecom

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aceleração do Lançamento do 5G NR | +4.2% | Global, com APAC e América do Norte liderando a densidade de implantação | Médio prazo (2-4 anos) |

| Aumento nos Casos de Uso Empresariais de Latência Ultrabaixa | +3.8% | América do Norte, Europa, centros de manufatura da APAC (China, Japão, Coreia do Sul) | Médio prazo (2-4 anos) |

| Adoção de Redes 5G Privadas e de Campus | +3.5% | Global, concentrado nos setores de manufatura, saúde e logística | Longo prazo (≥4 anos) |

| Deslocamento do CAPEX de Telco para Arquitetura de Nuvem Distribuída | +2.9% | Global, liderado por operadoras de primeiro nível na América do Norte, Europa e APAC | Longo prazo (≥4 anos) |

| Controlador Inteligente de RAN (RIC) Habilitando Aplicações de Borda Ágeis | +2.1% | América do Norte, APAC (Japão, Coreia do Sul), Europa | Médio prazo (2-4 anos) |

| Incentivos de Sustentabilidade para Micro Borda (Energia Renovável) | +1.7% | Europa, América do Norte, APAC (Austrália, Japão) | Longo prazo (≥4 anos) |

| Fonte: Mordor Intelligence | |||

Aceleração do Lançamento do 5G NR

A migração para o 5G autônomo está avançando mais rapidamente do que as previsões iniciais das operadoras, comprimindo o cronograma para a implantação de nós de borda. A China registrou 79% de penetração autônoma no final de 2025, enquanto a Índia atingiu 49,2% e Singapura 37%. O descompasso entre as afirmações de marketing e as atualizações da rede central é evidente nos 192 operadores globais que se comprometeram com uma arquitetura autônoma, em comparação com 384 lançamentos comerciais de 5G. Os núcleos autônomos desbloqueiam o fatiamento de rede e os serviços URLLC, aguçando a demanda por computação distribuída. A rede totalmente virtualizada do Japão alcançou aproximadamente 20% de economia de energia após a ativação do Controlador Inteligente de RAN, ilustrando benefícios paralelos de opex. As operadoras que adiarem as atualizações autônomas correm o risco de ceder clientes industriais a concorrentes capazes de garantir latência determinística.[1]GSMA Intelligence, "Estatísticas de Adoção do 5G Autônomo," gsma.com

Aumento nos Casos de Uso Empresariais de Latência Ultrabaixa

Empresas de manufatura, saúde e energia agora exigem latência inferior a 10 milissegundos para controle em malha fechada e teleoperação. Um ensaio de rede sensível ao tempo em 2025 alcançou sincronização de 122 nanossegundos via 5G, viabilizando montagem robótica que antes dependia de Ethernet industrial. Plantas de processamento de alimentos que utilizam 5G privado com computação de borda local emitiram alertas de manutenção preditiva em 6 milissegundos, reduzindo o tempo de inatividade não planejado. Experimentos de cirurgia remota estabeleceram um teto de latência de 1-5 milissegundos para feedback háptico, inatingível a partir de nuvens centralizadas a centenas de quilômetros de distância. Mais de 90% das empresas que testam 5G privado relataram retorno do investimento em 12 meses, impulsionado mais por ganhos de produtividade do que por reduções no custo de conectividade. O mercado de infraestrutura de borda de telecom está, portanto, se expandindo além dos primeiros adotantes para compradores convencionais de tecnologia operacional.[2]Nokia, "Pesquisa de ROI de Redes 5G Privadas," nokia.com

Adoção de Redes 5G Privadas e de Campus

Empresas industriais tratam o 5G privado como um ativo estratégico de produção. Um fabricante aeroespacial líder integrou instruções de trabalho em realidade aumentada e veículos guiados autônomos em uma rede de espectro licenciado em dois sites no Reino Unido. Na Alemanha, plantas automotivas substituíram linhas de inspeção com fio por visão computacional executada em computação de borda, melhorando a qualidade e atendendo aos mandatos de soberania de dados. Regulamentações como o GDPR e a Lei de Proteção de Informações Pessoais da China recompensam o processamento local, reforçando a demanda por nós de campus. As operadoras oferecem redes privadas gerenciadas, mas as empresas exercem maior poder de negociação porque cada vez mais adquirem equipamentos diretamente e contratam integradores de sistemas para suporte.

Deslocamento do CAPEX de Telco para Arquitetura de Nuvem Distribuída

As operadoras de primeiro nível estão realocando capital de data centers centralizados para milhares de micro bordas. Uma operadora dos EUA fez parceria com dois provedores de hiperescala para incorporar capacidade computacional em sites de células, visando veículos autônomos e jogos. Uma incumbente europeia está expandindo a cobertura de borda em seus territórios nacionais para garantir acordos de nível de serviço com latência inferior a 20 milissegundos para clientes de logística. Os microssites carecem das economias de escala desfrutadas pelas instalações de hiperescala, portanto implantações urbanas seletivas geram retorno mais rápido. Esse padrão prevê uma topologia de borda em cluster que privilegia metrópoles densas e corredores industriais em detrimento de regiões com baixa densidade populacional.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Fragmentação de Padrões entre Pilhas MEC e Open RAN | -2.8% | Global, afetando particularmente implantações de múltiplos fornecedores | Médio prazo (2-4 anos) |

| Altos Custos Iniciais de Energia e Resfriamento do Site | -2.3% | Global, agudo em mercados emergentes com infraestrutura de rede elétrica não confiável | Curto prazo (≤2 anos) |

| Conjunto Limitado de Habilidades de Orquestração de Borda para Núcleo entre CSPs | -1.6% | Global, mais pronunciado em operadoras de segundo e terceiro nível | Longo prazo (≥4 anos) |

| Gargalos de Backhaul de Fibra em Economias Emergentes | -1.4% | África Subsaariana, América do Sul, Ásia-Pacífico rural | Longo prazo (≥4 anos) |

| Fonte: Mordor Intelligence | |||

Fragmentação de Padrões entre Pilhas MEC e Open RAN

Organismos de padronização paralelos publicam especificações sobrepostas que raramente interoperam de forma limpa. Testes de PlugFest em 2025 revelaram falhas de integração superiores a 30% para elementos de RAN de múltiplos fornecedores. As operadoras frequentemente mantêm planos de orquestração separados para a plataforma de borda de cada fornecedor, inflando tanto os custos de capital quanto os de engenharia. A integração vertical pode reduzir o risco, mas levanta temores de dependência de fornecedor. A ausência de um framework unificado atrasa a adoção ampla e esfria o apetite por investimentos.

Altos Custos Iniciais de Energia e Resfriamento do Site

Sites macro típicos provisionam apenas 5-10 kW para rádios, mas uma pilha de computação de borda pode dobrar esse consumo. A atualização de alimentações elétricas, a instalação de unidades de HVAC e a adição de geração de backup podem ultrapassar USD 100.000 por site urbano. Os mercados emergentes enfrentam redes elétricas intermitentes, forçando as operadoras a instalar backups a diesel ou a bateria que elevam ainda mais os custos. As opções renováveis mitigam o opex ao longo do tempo, mas exigem licenciamento e imóveis adicionais. Esses fatores econômicos limitam as implantações universais e direcionam as operadoras para clusters metropolitanos de alta densidade de receita.[3]Vertiv, "Economia de Energia e Resfriamento de Sites de Borda," vertiv.com

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Componente: A Orquestração de Software Supera o Crescimento do Hardware

O Software capturou o crescimento mais rápido, aumentando 20,88% até 2031, enquanto o hardware reteve 53,41% da receita de 2025. O tamanho do mercado de infraestrutura de borda de telecom para software deve se expandir à medida que funções de plano de usuário virtualizadas e firewalls migram para contêineres Kubernetes, liberando as operadoras de appliances proprietários. Equipamentos universais de instalações do cliente e servidores white-box tornam o hardware uma commodity, reduzindo as margens, mas ampliando o conjunto de fornecedores. As plataformas de orquestração de múltiplos fornecedores abstraem a complexidade, reduzindo os ciclos de introdução de serviços de meses para semanas. As ofertas de integração e serviços gerenciados permanecem vitais porque a maioria das operadoras carece de habilidades internas de engenharia em nuvem, posicionando os integradores de sistemas para capturar uma parcela crescente dos gastos.

Uma tendência secundária vê fabricantes de chips agrupando cartões aceleradores com frameworks de código aberto, simplificando a implantação e aumentando o desempenho. Os fornecedores de hardware respondem enviando servidores de borda robustecidos para ambientes adversos de sites de células. O mercado de infraestrutura de borda de telecom continua a equilibrar entre equipamentos de commodity com otimização de custos e pilhas integradas premium empacotadas com serviços de ciclo de vida que reduzem o risco de adoção para operadoras de rede conservadoras.

Por Localização de Borda: A Borda Local Empresarial Cresce Rapidamente

Os sites macro e micro ainda lideram as implantações, mas os locais empresariais locais estão previstos para crescer a 22,02%, refletindo o interesse crescente de fábricas, hospitais e portos. A participação do mercado de infraestrutura de borda de telecom para sites empresariais deve crescer à medida que as redes privadas gerenciam malhas de controle de máquinas nos pisos de fábrica. Os hubs de agregação preenchem uma lacuna de desempenho para cargas de trabalho tolerantes a latências inferiores a 20 milissegundos, enquanto escritórios centrais reformados impulsionam cobertura regional com eficiência de custos.

Clientes industriais privados valorizam o desempenho determinístico e a soberania de dados, levando-os a hospedar computação internamente ou a contratar integradores especializados. As operadoras de telecom respondem com 5G privado gerenciado para defender sua relevância, mas a intensa concorrência de preços reduz as margens brutas. Equipamentos white-box e pilhas de gerenciamento de código aberto reduzem as barreiras de entrada, encorajando os proprietários de plantas a experimentar arquiteturas de múltiplos fornecedores.

Por Modelo de Implantação: Arquiteturas Híbridas Ganham Tração

As implantações locais detinham 53,62% de participação de mercado em 2025, mas os modelos híbridos estão crescendo a 20,53% à medida que as empresas combinam controle com flexibilidade. As cargas de trabalho alternam entre nós locais e bordas de telco de acordo com metas de latência, custo ou regras de residência de dados. Um número crescente de empresas está adotando ofertas de plataforma como serviço de provedores de hiperescala que fornecem APIs idênticas em ambientes locais, de borda de telco e de nuvem pública, minimizando a refatoração.

O faturamento permanece complexo porque o tráfego pode atravessar três domínios de propriedade durante uma única sessão. As operadoras e os provedores de nuvem negociam divisões de receita vinculadas ao desempenho do nível de serviço. A viabilidade híbrida depende de orquestração consistente e frameworks de segurança holísticos. O setor de infraestrutura de borda de telecom, portanto, investe fortemente em gerenciamento de Kubernetes de múltiplos clusters e mecanismos de política de confiança zero para manter a conformidade em todos os locais.

Por Aplicação: URLLC de Missão Crítica se Expande Além dos Pilotos Iniciais

A banda larga móvel aprimorada ainda impulsiona o volume, mas as cargas de trabalho de missão crítica e URLLC registram o maior crescimento a 20,42%. Sistemas de controle de fábricas, cirurgia remota e veículos autônomos exigem latência de ida e volta inferior a 5 milissegundos com confiabilidade de cinco noves. O mercado de infraestrutura de borda de telecom para URLLC ainda é menor hoje, mas cada projeto comanda uma receita média mais alta porque os clientes pagam por tempo de atividade garantido em vez de largura de banda consumida.

Os compradores industriais avaliam o custo do tempo de inatividade acima das taxas de conectividade. As operadoras migram para contratos baseados em resultados que penalizam metas de latência não cumpridas. Os fabricantes de hardware integram suporte a redes sensíveis ao tempo, enquanto os fornecedores de chipsets lançam primitivas de agendamento determinístico no 5G Avançado. A expansão do URLLC está impulsionando investimentos em GPUs e aceleradores FPGA em sites de células para sustentar análises em tempo real e inferência de visão computacional.

Por Setor do Usuário Final: A Manufatura Lidera a Adoção Empresarial

A manufatura é o segmento empresarial de crescimento mais rápido, com um CAGR de 22,35%, ultrapassando as operadoras de telecom como o principal impulsionador das implantações de borda privada além de 2027. Os setores automotivo, eletrônico e de processos adotam inspeção por visão computacional, manuseio autônomo de materiais e manutenção preditiva. O tamanho do mercado de infraestrutura de borda de telecom para projetos de manufatura deve se ampliar à medida que as plantas modernizam equipamentos legados com sensores sem fio.

A saúde segue à medida que os hospitais exigem processamento local para imagens médicas e cirurgia robótica. Empresas de mídia implantam nós de borda para apoiar a produção de esportes ao vivo e jogos em nuvem. Empresas de logística recorrem à borda para automação de armazéns, coordenação de frotas e operações portuárias. Projetos de varejo, energia e setor público permanecem menores em valor, mas a demanda cumulativa contribui para um pipeline diversificado que protege os fornecedores de recessões específicas do setor.

Análise Geográfica

A Ásia-Pacífico lidera a adoção, representando 42,52% da receita de 2025 e um CAGR previsto de 21,61%. A cobertura 5G nacional na China, Japão e Coreia do Sul, sustentada por backhaul de fibra denso, suporta nós de borda em larga escala dentro de clusters de manufatura inteligente. A Índia lança o 5G autônomo em cidades de primeiro e segundo nível, embora a escassez de fibra rural atenue a distribuição uniforme. Programas de cidades inteligentes no Sudeste Asiático em Singapura e Tailândia aceleram os gastos de borda do setor público.

A América do Norte contribui com aproximadamente um quarto da receita. As operadoras dos EUA implantam mais de trinta zonas de borda metropolitana para atender jogos, visão computacional e análise de varejo. O Canadá constrói redes privadas em plantas automotivas e aeroespaciais, aproveitando incentivos governamentais para transformação digital. As operadoras se diferenciam por meio de acordos de nível de serviço que garantem latência inferior a 20 milissegundos em footprints híbridos.

A Europa registra uma participação agregada semelhante, impulsionada pelo requisito da Década Digital para cobertura gigabit. Alemanha, França e Espanha focam em corredores industriais e automotivos, enquanto os países nórdicos exploram a abundante energia renovável para oferecer hospedagem de borda com neutralidade de carbono. A fragmentação de padrões e as complexidades de licenciamento de espectro introduzem atrasos de integração, mas a robusta infraestrutura de fibra facilita o dimensionamento a longo prazo.

O Oriente Médio e a África apresentam progresso desigual. Os estados do Golfo aproveitam a alta renda disponível e as agendas de diversificação governamental para implantar plataformas de borda para cidades inteligentes. A África Subsaariana enfrenta lacunas de fibra, forçando as operadoras a se concentrar em implantações em sites macro e backhaul via satélite para alcance de borda. A América do Sul ganha impulso no Brasil e na Argentina, onde a cobertura 5G urbana e o interesse industrial coincidem, embora a incerteza regulatória em torno dos limites de espectro desacelere a expansão em múltiplos países.

Cenário Competitivo

A concorrência abrange hardware de rádio, software de orquestração e plataformas de aplicações, produzindo um cenário moderadamente fragmentado. Os fornecedores legados de RAN mantêm participação em banda base e antenas, mas enfrentam erosão à medida que as operadoras adotam hardware white-box e interfaces abertas. Os provedores de hiperescala incorporam capacidade computacional diretamente dentro das redes das operadoras, conquistando o controle de orquestração e o interesse dos desenvolvedores. Suas economias de escala e consistência global de API os posicionam para capturar receitas na camada de aplicação que antes eram exclusivas dos fornecedores de telecom.

Os especialistas em Open RAN estão penetrando nos mercados rurais e empresariais, oferecendo preços flexíveis e componentes desagregados. No entanto, sua participação permanece baixa porque as grandes operadoras ainda priorizam o desempenho comprovado e a rigorosa verificação da cadeia de suprimentos. Fornecedores de semicondutores e fabricantes de servidores estão entrando no espaço com cartões aceleradores e servidores de borda robustecidos, visando tornar o hardware uma commodity e deslocar o valor para cima na cadeia.

Os depósitos de patentes sobre agendamento distribuído, fatiamento de rede e otimização orientada por IA aumentam, indicando intenso investimento em P&D. A consolidação parece provável ao longo do horizonte de previsão, à medida que os provedores de hiperescala adquirem fornecedores de orquestração de nicho e as operadoras simplificam os ambientes de múltiplos fornecedores para reduzir os custos de integração. As barreiras de saída permanecem baixas para startups de software, mantendo a velocidade de inovação alta e pressionando os incumbentes a lançar atualizações de roadmap a cada seis meses.

Líderes do Setor de Infraestrutura de Borda de Telecom

Telefonaktiebolaget LM Ericsson

Nokia Corporation

Huawei Technologies Co., Ltd.

Cisco Systems, Inc.

Samsung Electronics Co., Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2026: A Nokia assinou um contrato plurianual com a Bharti Airtel para lançar plataformas de borda nativas em nuvem em 15 cidades indianas, visando latência empresarial inferior a 20 milissegundos.

- Janeiro de 2026: A Ericsson ganhou um pedido de USD 1,2 bilhão da China Mobile para fornecer Cloud RAN e computação de borda em três províncias.

- Dezembro de 2025: A AWS expandiu as zonas Wavelength para 12 cidades adicionais na Europa e na Ásia-Pacífico, ampliando a cobertura com latência de um único dígito em milissegundos.

- Outubro de 2025: A Samsung fez parceria com a Verizon para virtualizar 10.000 sites de células nos EUA usando servidores de prateleira.

Escopo do Relatório Global do Mercado de Infraestrutura de Borda de Telecom

O Relatório do Mercado de Infraestrutura de Borda de Telecom é Segmentado por Componente (Hardware, Software e Serviços), Localização de Borda (Sites de Células Macro/Micro, Hubs de Agregação, Escritórios Centrais, Data Centers Regionais e Borda Local Empresarial), Modelo de Implantação (Local, Nuvem Telco/Privada e Híbrido), Aplicação (eMBB, IoT Massivo e Missão Crítica/URLLC), Setor do Usuário Final (Operadoras de Telecom, Manufatura, Saúde, Mídia e Entretenimento, Transporte e Logística e Outros Setores do Usuário Final) e Geografia (América do Norte, América do Sul, Europa, Ásia-Pacífico e Oriente Médio e África). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Hardware | Servidores de Borda |

| uCPE / White-box | |

| Unidades Distribuídas de RAN (DU) | |

| Software | Funções de Rede Virtualizadas |

| Plataformas de Orquestração de Borda | |

| Serviços |

| Sites de Células Macro/Micro |

| Hubs de Agregação |

| Escritórios Centrais |

| Data Centers Regionais |

| Borda Local Empresarial |

| Local |

| Nuvem Telco/Privada |

| Híbrido |

| Banda Larga Móvel Aprimorada (eMBB) |

| IoT Massivo (mMTC) |

| Missão Crítica / URLLC |

| Operadoras de Telecom |

| Manufatura |

| Saúde |

| Mídia e Entretenimento |

| Transporte e Logística |

| Outros Setores do Usuário Final |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Restante da África | ||

| Por Componente | Hardware | Servidores de Borda | |

| uCPE / White-box | |||

| Unidades Distribuídas de RAN (DU) | |||

| Software | Funções de Rede Virtualizadas | ||

| Plataformas de Orquestração de Borda | |||

| Serviços | |||

| Por Localização de Borda | Sites de Células Macro/Micro | ||

| Hubs de Agregação | |||

| Escritórios Centrais | |||

| Data Centers Regionais | |||

| Borda Local Empresarial | |||

| Por Modelo de Implantação | Local | ||

| Nuvem Telco/Privada | |||

| Híbrido | |||

| Por Aplicação | Banda Larga Móvel Aprimorada (eMBB) | ||

| IoT Massivo (mMTC) | |||

| Missão Crítica / URLLC | |||

| Por Setor do Usuário Final | Operadoras de Telecom | ||

| Manufatura | |||

| Saúde | |||

| Mídia e Entretenimento | |||

| Transporte e Logística | |||

| Outros Setores do Usuário Final | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Rússia | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Índia | |||

| Coreia do Sul | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Nigéria | |||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Qual é o valor projetado do mercado de infraestrutura de borda de telecom em 2031?

Espera-se que o mercado atinja USD 17,52 bilhões até 2031, refletindo um CAGR de 17,48% de 2026 a 2031.

Qual região deve crescer mais rapidamente até 2031?

A Ásia-Pacífico lidera com um CAGR de 21,61%, impulsionada por densas implantações de 5G e demanda de manufatura na China, Japão e Índia.

Por que as empresas estão adotando 5G privado e nós de borda locais?

As empresas precisam de latência inferior a 10 milissegundos, soberania estrita de dados e controle sobre processos industriais, benefícios difíceis de garantir em redes públicas compartilhadas.

Como os provedores de hiperescala estão influenciando o mercado de infraestrutura de borda de telecom?

Provedores como AWS, Microsoft e Google incorporam capacidade computacional dentro das redes das operadoras, capturando receitas de orquestração e aplicações que eram tradicionalmente detidas pelos fornecedores de equipamentos.

Quais são as principais barreiras para a implantação generalizada de borda?

Padrões fragmentados, altos custos de energia e resfriamento dos sites, habilidades limitadas de orquestração entre operadoras menores e lacunas de backhaul de fibra em mercados emergentes.

Página atualizada pela última vez em: