Tamanho e Participação do Mercado de Banda Larga Fixa

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

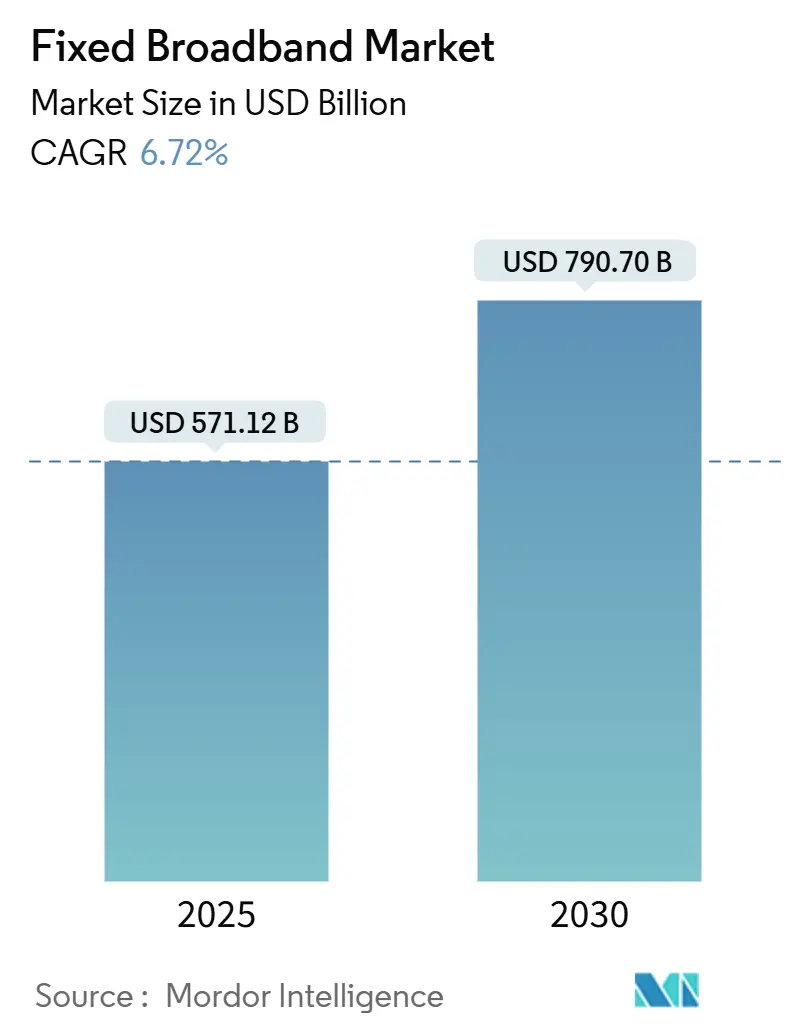

| Tamanho do Mercado (2025) | 571.12 Bilhões de dólares |

| Tamanho do Mercado (2030) | 790.70 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 6.72% CAGR |

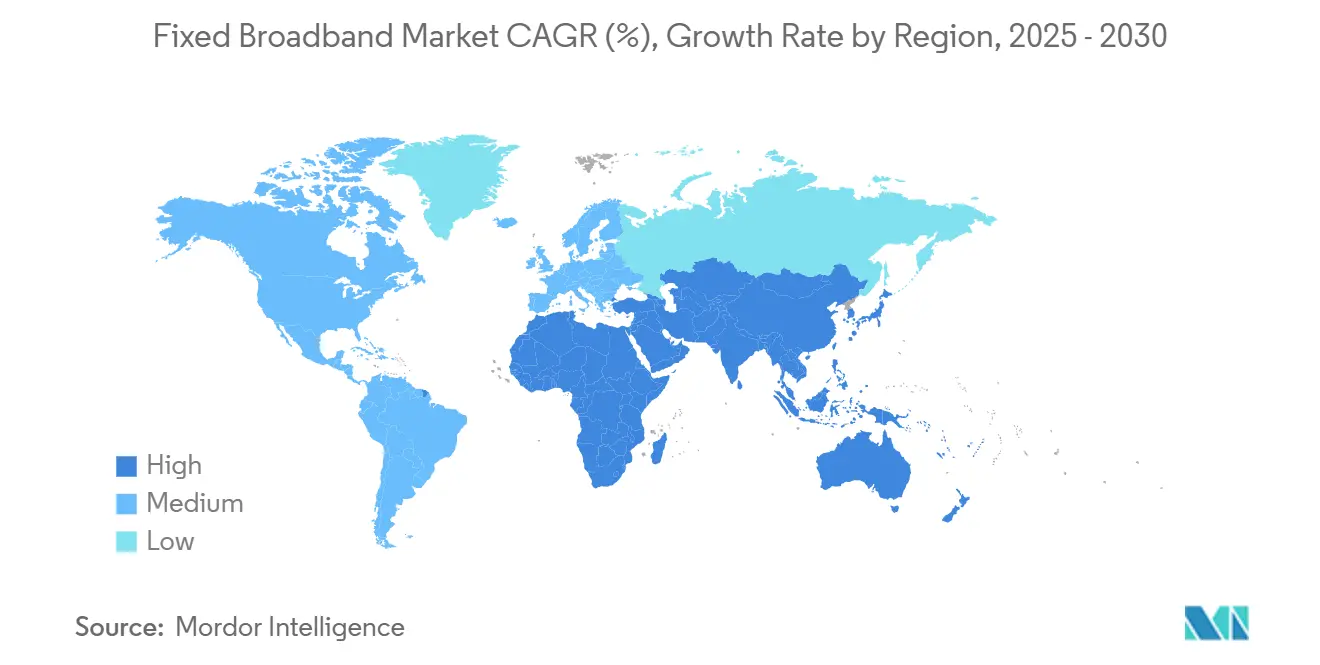

| Mercado de Crescimento Mais Rápido | Oriente Médio e África |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Banda Larga Fixa por Mordor Intelligence

O tamanho do Mercado de Banda Larga Fixa é estimado em USD 571,12 bilhões em 2025, e espera-se que atinja USD 790,70 bilhões até 2030, a um CAGR de 6,72% durante o período de previsão (2025-2030). O aumento do financiamento governamental em infraestrutura, a aceleração da implantação de fibra e as aplicações de consumo e empresariais com uso intensivo de largura de banda são os principais impulsionadores do crescimento. As operadoras estão desativando o cobre e atualizando as redes de cabo para fibra até as instalações, enquanto o acesso sem fio fixo 5G (FWA) oferece uma opção complementar para áreas mal atendidas. A inovação do lado da oferta em componentes ópticos, automação de redes e modelos de atacado de acesso aberto sustenta a intensidade competitiva, mesmo com restrições na cadeia de suprimentos e controles comerciais elevando os custos de implantação. A região da Ásia-Pacífico mantém sua posição de liderança devido às implantações de FTTH em larga escala, enquanto o Oriente Médio e a África registram o crescimento mais rápido à medida que os governos incorporam a conectividade em suas agendas digitais nacionais.

Principais Conclusões do Relatório

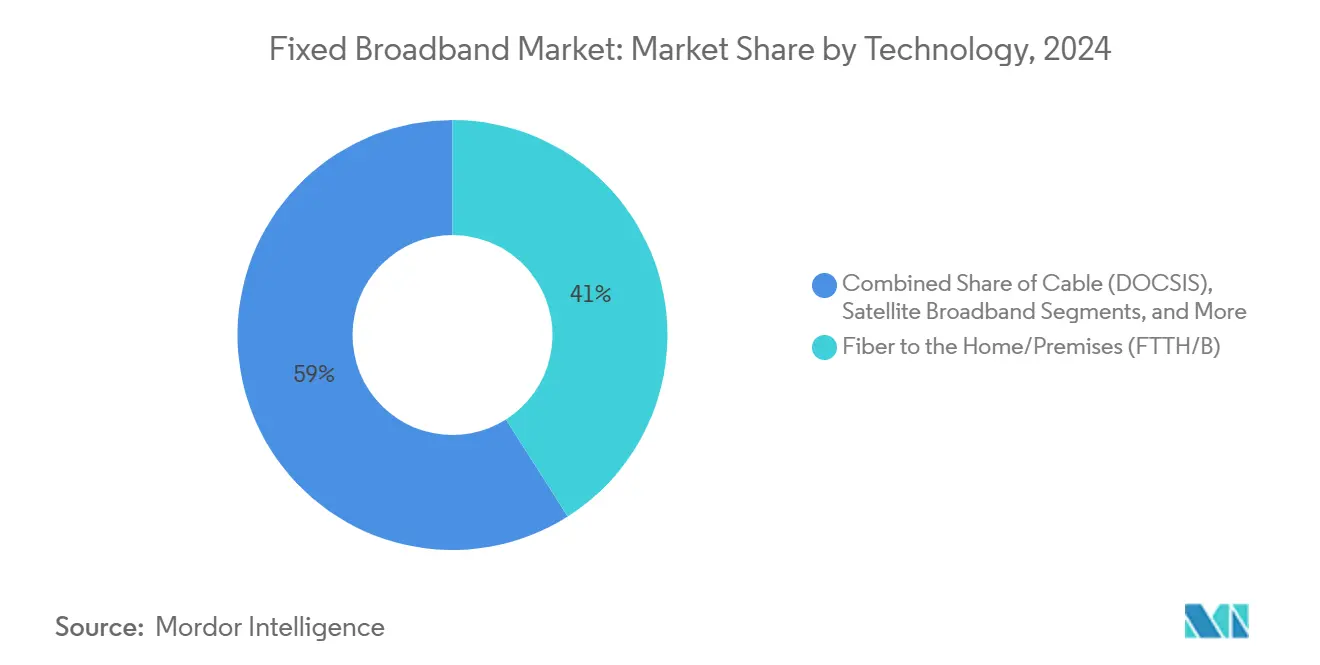

- Por tecnologia, a fibra até o domicílio/instalação (FTTH/B) liderou com uma participação de receita de 41,00% em 2024; enquanto o acesso sem fio fixo (5G/LTE) está projetado para expandir a um CAGR de 13,1% até 2030.

- Por faixa de velocidade, as conexões de 100 Mbps a 1 Gbps capturaram 59,63% da participação de receita de banda larga fixa em 2024. Os serviços acima de 1 Gbps (Multi-Gig) devem crescer a um CAGR de 13,16% até 2030.

- Por usuário final, o segmento residencial representou 85,14% da participação de receita de banda larga fixa em 2024, enquanto o segmento comercial deve avançar a um CAGR de 8,51% até 2030.

- Por aplicação, o segmento de streaming de vídeo e entretenimento representou 67,97% da participação de receita de banda larga fixa em 2024, enquanto o segmento de jogos online e mídia imersiva deve avançar a um CAGR de 12,56% até 2030.

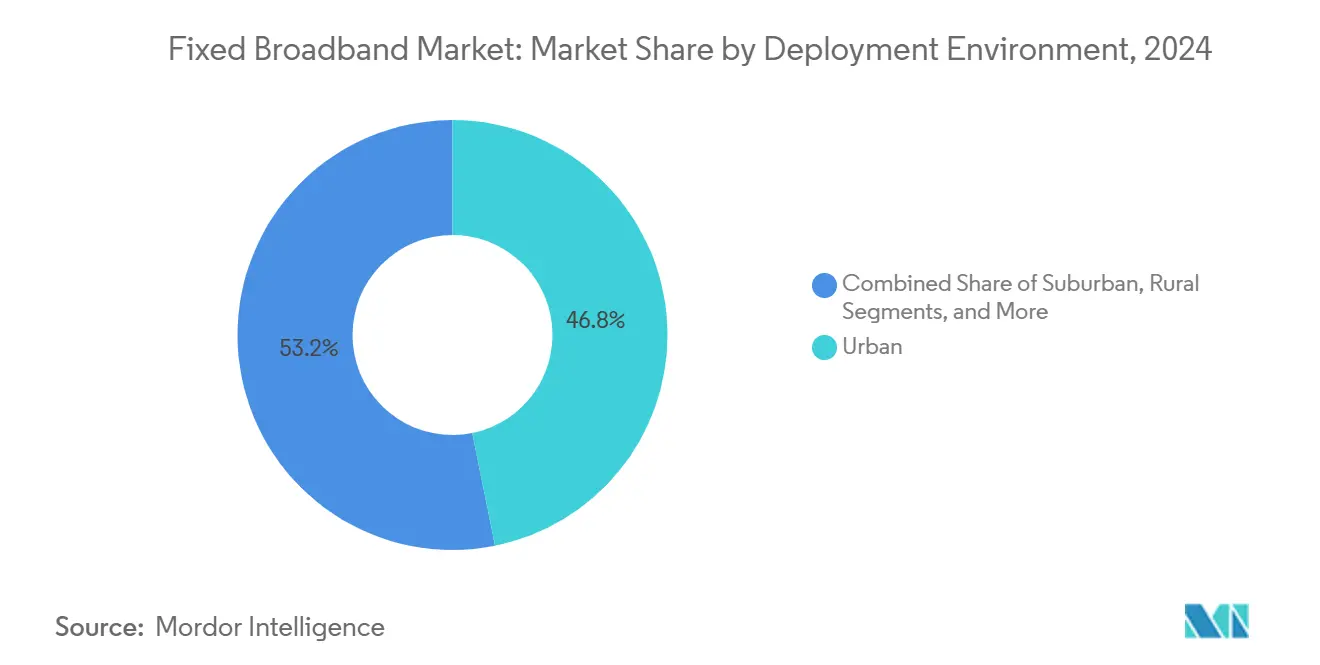

- Por ambiente de implantação, o segmento urbano representou 46,84% da participação de receita de banda larga fixa em 2024, e espera-se que avance a um CAGR de 8,09% até 2030.

- Por propriedade, o segmento de operadoras incumbentes representou 43,70% da participação de receita de banda larga fixa em 2024, enquanto o segmento de provedores de internet sem fio fixo deve avançar a um CAGR de 9,11% até 2030.

- Por geografia, a Ásia-Pacífico deteve 54,91% da participação de receita em 2024, enquanto o Oriente Médio e a África estão preparados para registrar um CAGR de 7,91% até 2030.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Banda Larga Fixa

Análise de Impacto dos Impulsionadores*

| Impulsionador | Impacto (~) % no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aceleração das Implantações de FTTH em Economias em Desenvolvimento | +1.8% | Núcleo da Ásia-Pacífico, com expansão para o Oriente Médio e África e América Latina | Médio prazo (2-4 anos) |

| Estímulo Governamental à Banda Larga e Subsídios no Estilo BEAD | +1.5% | Global, com concentração na América do Norte e na União Europeia | Curto prazo (≤ 2 anos) |

| Pico de Demanda por Casos de Uso com Uso Intensivo de Largura de Banda (4K/RV, Jogos em Nuvem) | +1.2% | Global, liderado pela América do Norte e pela Ásia-Pacífico desenvolvida | Longo prazo (≥ 4 anos) |

| FWA 5G e Satélite Atuando como Demanda Alimentadora para Backhaul de Fibra | +1.0% | Áreas rurais e suburbanas globalmente | Médio prazo (2-4 anos) |

| Automação de Rede Habilitada por IA Reduzindo OPEX e Acelerando a Implantação | +0.8% | Global, adoção antecipada na América do Norte e na União Europeia | Longo prazo (≥ 4 anos) |

| Requisitos de Rede Sustentável Favorecendo a Fibra em Detrimento do Cobre | +0.4% | União Europeia e América do Norte, expandindo para a Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

A Aceleração das Implantações de FTTH Impulsiona a Transformação da Infraestrutura

As economias em desenvolvimento estão priorizando a fibra para aumentar a competitividade digital, com a China adicionando 45 milhões de conexões FTTH em 2024 e a Índia com meta de 250.000 aldeias até 2025. [1]Ministério de Eletrônica e Tecnologia da Informação da Índia, "Programa BharatNet," meity.gov.in A penetração de fibra urbana do Vietnã superou 85% em 2024, sinalizando uma rápida migração do cobre. Os prazos de entrega para equipamentos ópticos especializados aumentaram de 12 para 18 semanas, beneficiando fornecedores como Huawei e Nokia, ao mesmo tempo que desafia as operadoras a garantir estoque. Empresas de construção regionais estão conquistando contratos à medida que as incumbentes redirecionam capital da manutenção de redes legadas para novas construções. O mercado de banda larga fixa ganha resiliência porque a fibra permite atualizações multi-gigabit escaláveis sem obras civis repetidas, encurtando os períodos de retorno do investimento para as operadoras.

Programas de Estímulo Governamental Reformulam a Dinâmica do Mercado

O programa BEAD de USD 42,5 bilhões dos Estados Unidos subsidia a fibra em zonas não atendidas, reescrevendo os limites de retorno sobre o investimento para as operadoras privadas. A Década Digital da Europa acrescenta EUR 165 bilhões para cobertura gigabit, e a Alemanha sozinha aloca EUR 12 bilhões para fibra rural. Esses incentivos atraem construtores alternativos que desafiam as incumbentes em áreas antes consideradas inviáveis economicamente. As obrigações de acesso aberto geram receitas de atacado para provedores de internet menores, estimulando a concorrência de preços. Iniciativas estaduais, como o Projeto de Milha do Meio da Califórnia, criam rotas de tronco que reduzem os custos incrementais de construção para o último quilômetro. Coletivamente, os subsídios aceleram o mercado de banda larga fixa em direção à cobertura quase universal.

Aplicações com Uso Intensivo de Largura de Banda Redefinem os Requisitos de Velocidade

O vídeo em 4K exige 25 Mbps por stream, e o 8K ultrapassa 100 Mbps; o Xbox Cloud Gaming da Microsoft e o GeForce Now da NVIDIA precisam cada um de 50 Mbps com latência abaixo de 20 ms. [2]Microsoft, "Expansão da Plataforma Xbox Cloud Gaming," microsoft.com Os headsets de RV da Meta e da Apple movimentam 150-300 Mbps durante sessões imersivas, elevando o pico de demanda domiciliar muito acima das médias históricas. Os sistemas de cabo DOCSIS enfrentam gargalos de upstream durante o streaming simultâneo, enquanto o FTTH suporta serviços gigabit simétricos. A Verizon registrou um crescimento de 40% ano a ano nas adesões a planos gigabit em 2024, à medida que os consumidores atualizavam para uso de 4K em múltiplas telas. [3]Verizon Communications, "Automação de Rede e Avanços em IA," verizon.com Esses padrões impulsionam as faixas de velocidade premium, ancorando o crescimento de receita no mercado de banda larga fixa.

A Automação de Rede por IA Transforma a Economia Operacional

As operadoras que implantam orquestração por aprendizado de máquina reduzem os chamados de suporte manuais e encurtam as janelas de reparo, com economias de OPEX relatadas de 15-20%. A plataforma da Verizon processa 1,2 bilhão de eventos diariamente, resultando em uma redução de 35% nas interrupções de serviço. A análise preditiva otimiza os locais de emenda, reduzindo os cronogramas de construção em 25%. Provedores de internet menores aproveitam a IA hospedada em nuvem para igualar a qualidade dos serviços das incumbentes sem o equivalente em quadro de pessoal. A IA baseada em borda também permite serviços empresariais de baixa latência, posicionando as operadoras como provedores de soluções gerenciadas. À medida que a automação escala, as vantagens de custo se traduzem em preços agressivos, aprofundando a concorrência em todo o setor de banda larga fixa.

Análise de Impacto das Restrições*

| Restrição | Impacto (~) % no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento do CAPEX em Obras Civis e Escassez de Mão de Obra Qualificada | -1.1% | Global, agudo na América do Norte e na União Europeia | Curto prazo (≤ 2 anos) |

| Aumentos de Preços de Banda Larga Vinculados à Inflação Suprimindo a Adesão em Zonas de Baixo ARPU | -0.8% | Mercados emergentes e áreas rurais globalmente | Médio prazo (2-4 anos) |

| Ameaça Competitiva da Saturação da Banda Larga Móvel em Centros Urbanos | -0.6% | Áreas urbanas em mercados desenvolvidos | Longo prazo (≥ 4 anos) |

| Controles Comerciais Geopolíticos na Cadeia de Suprimentos de Componentes Ópticos | -0.5% | Global, impacto concentrado na América do Norte e na União Europeia | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

A Inflação dos Custos de Construção Restringe a Velocidade de Implantação

Os gastos com obras civis aumentaram 25-30% em 2024, à medida que as equipes de escavação de valas se tornaram escassas e os materiais ficaram mais caros. Os salários de técnicos certificados em fibra aumentaram 20% nas áreas metropolitanas dos Estados Unidos, enquanto os atrasos em licenças atrasaram projetos em até seis meses. Construtores alternativos com capital limitado adiaram novos mercados, e algumas incumbentes desaceleraram as construções de expansão para preservar capital. Os fornecedores de equipamentos veem oportunidade em micro-valas e kits de fechamento plug-and-play que reduzem as horas de trabalho. No entanto, as metas de construção de curto prazo sob programas governamentais podem escorregar se a oferta de mão de obra não se recuperar, moderando o ritmo de expansão do mercado de banda larga fixa.

A Saturação da Banda Larga Móvel Ameaça a Relevância da Linha Fixa

O 5G urbano oferece velocidades de 200-400 Mbps, reduzindo a diferença em relação às ofertas de banda larga fixa de nível básico. O 5G Home Internet da T-Mobile adicionou 2,8 milhões de assinantes em 2024, canibalizando o cabo em bairros densos. [4]T-Mobile US, "Crescimento de Assinantes de Internet Doméstica 5G," t-mobile.com Os planos móveis ilimitados atraem domicílios individuais, e o tethering de aparelhos é suficiente para streaming casual. Consequentemente, as operadoras fixas devem fazer upsell de aplicações de velocidade ultra-alta e baixa latência para justificar os preços premium. As operadoras de cabo aceleram as atualizações para DOCSIS 4.0 e fibra, enquanto as concessionárias exploram a fibra de acesso aberto para reter clientes. A longo prazo, o mercado de banda larga fixa se diferencia pela capacidade multi-gigabit e garantias de nível de serviço, em vez de apenas velocidades de download anunciadas.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tecnologia: As Atualizações de Fibra Ancoram a Estratégia de Longo Prazo

A fibra até o domicílio registrou 41,0% da receita em 2024 e está prevista para ampliar sua liderança à medida que os programas de subsídio se concentram no FTTH. O acesso sem fio fixo cresce a um CAGR de 13,1%, impulsionado pela reutilização do espectro 5G e pelos menores custos de implantação, mas permanece complementar. As atualizações de cabo DOCSIS sustentam a relevância onde existe planta aérea, mas as limitações de upstream encorajam as operadoras de cabo a sobrepor fibra em construções em áreas novas. O DSL continua a experimentar um declínio controlado à medida que os reguladores redefinem a velocidade mínima de banda larga, que o DSL não consegue atingir.

A dinâmica competitiva favorece os players que controlam tanto a fibra quanto o FWA, permitindo-lhes segmentar mercados por densidade e renda. A constelação de órbita baixa da Starlink ultrapassou 2,3 milhões de assinantes em 2024, comprovando a viabilidade do satélite em zonas remotas. O 5G Home Internet da Verizon demonstra que as operadoras móveis podem entrar nos mercados de banda larga fixa sem escavação de valas. Os reguladores que alocam espectro de banda média frequentemente impõem obrigações de cobertura rural, impulsionando indiretamente a demanda por backhaul e reforçando o mix tecnológico do mercado de banda larga fixa.

Por Faixa de Velocidade: O Multi-Gigabit Torna-se o Novo Premium

Os serviços entre 100 Mbps e 1 Gbps representaram 59,63% da receita em 2024, refletindo as necessidades domiciliares convencionais. As ofertas acima de 1 Gbps registram um CAGR de 13,16% à medida que empresas, jogadores e criadores de conteúdo demandam throughput simétrico. As faixas de nível básico, até 25 Mbps, encolhem à medida que os governos elevam as definições mínimas de serviço.

As operadoras monetizam as faixas premium oferecendo pacotes de valor agregado, como cibersegurança e Wi-Fi gerenciado. A Comcast experimentou um aumento de 85% na adesão residencial a planos multi-gig em 2024. As operadoras de fibra podem atualizar para 10 Gbps via XGS-PON com CAPEX incremental mínimo, enquanto as operadoras de cabo devem reformular sua arquitetura de nó para velocidades simétricas, influenciando a alocação de capital. Essa divergência consolida a importância estratégica da fibra no mercado de banda larga fixa.

Por Usuário Final: A Adoção Comercial Ganha Impulso

Os usuários residenciais representaram 85,14% da receita de 2024, enquanto as linhas comerciais cresceram a um CAGR de 8,51% à medida que o trabalho híbrido se normaliza. As pequenas e médias empresas estão cada vez mais dependendo de serviços baseados em fibra para videoconferência, aplicações em nuvem e backups de dados. Os clientes empresariais exigem acordos de nível de serviço e conectividade redundante, gerando uma receita média por usuário mais elevada para os provedores de banda larga. Essa evolução no mercado comercial ressalta a crescente importância da internet de alta velocidade como infraestrutura crítica, em vez de mera utilidade.

As contas de fibra empresarial da AT&T cresceram 12% em 2024. As operadoras agrupam SD-WAN, segurança e comunicações unificadas para aprofundar a participação na carteira. Enquanto isso, os assinantes residenciais atualizam para faixas mais altas para acomodar reuniões de vídeo e streaming simultâneos. As necessidades convergentes de escritórios domésticos e PMEs borram as linhas de segmentação dentro do mercado de banda larga fixa.

Por Aplicação: Jogos e Mídia Imersiva Aceleram

O streaming de vídeo dominou 67,97% do tráfego de 2024, mas os jogos online e a mídia imersiva registraram um CAGR de 13,56%. O GeForce Now da NVIDIA exige 50 Mbps sustentados e latência abaixo de 20 ms, reforçando o argumento a favor da fibra. O trabalho remoto e a telessaúde sustentam um tráfego de linha de base elevado, enquanto os dispositivos de casa inteligente contribuem com fluxos persistentes de baixa largura de banda, mas sensíveis à latência.

A evolução das aplicações favorece cada vez mais os serviços de baixa latência e alta largura de banda, distinguindo a banda larga fixa das alternativas móveis. A automação industrial e empresarial impulsiona a demanda por acesso dedicado à internet e garantias de nível de serviço, criando oportunidades para receita de serviços gerenciados. A crescente adoção de aplicações com uso intensivo de largura de banda justifica os investimentos das operadoras em infraestrutura de fibra, ao mesmo tempo que expõe as limitações das redes legadas de cobre e cabo que estão se aproximando da capacidade máxima.

Por Ambiente de Implantação: Suburbano e Rural Alcançam o Urbano

Os mercados urbanos, caracterizados por populações densas, adotam cada vez mais a implantação de fibra devido à alta concentração de clientes e ao significativo potencial de receita. Por outro lado, as áreas rurais estão progressivamente dependendo de soluções sem fio fixo e satélite para alcançar cobertura econômica. As zonas urbanas contribuíram com 46,84% da receita em 2024, com um CAGR de 8,09%, à medida que a densificação de fibra metropolitana continuou. As construções subsidiadas deslocam o foco para municípios suburbanos e rurais onde as concessões do BEAD reduzem o risco do investimento. A Charter investiu USD 2,1 bilhões em fibra rural durante 2024, aproveitando fundos estaduais.

Operadoras especializadas, incluindo construtores alternativos de fibra urbana e provedores de internet sem fio rural, estão capitalizando oportunidades impulsionadas pela dinâmica evolutiva do ambiente de implantação. O FWA e o satélite oferecem cobertura de curto prazo, mas os formuladores de políticas ainda favorecem a fibra pela longevidade. Os mandatos de acesso aberto permitem que entrantes no atacado transformem espinhas dorsais financiadas pelo governo em concorrência no varejo, ampliando assim a abrangência do mercado de banda larga fixa.

Por Propriedade: Construtores Alternativos Competitivos Perturbam as Incumbentes

As operadoras incumbentes detinham 43,70% das linhas em 2024, mas enfrentam um CAGR de 9,11% proveniente de provedores de internet sem fio fixo e construtores alternativos de fibra. As operadoras de sistemas múltiplos de cabo estão aproveitando sua infraestrutura existente para expandir os serviços de banda larga, ao mesmo tempo que lidam com a concorrência das implantações de fibra em seus territórios de serviço. Os construtores alternativos de fibra competitivos visam estrategicamente mercados específicos com ofertas de tecnologia avançada, compelindo as incumbentes a acelerar as atualizações de suas redes.

Em 2024, o Google Fiber expandiu-se para 22 novos mercados, destacando como construtores alternativos bem financiados podem competir efetivamente com as operadoras incumbentes ao oferecer serviços superiores. Essa evolução no cenário de propriedade reflete uma mudança significativa na dinâmica competitiva, onde as vantagens tecnológicas e o acesso ao capital desempenham um papel mais crítico na determinação da posição de mercado do que os territórios de serviço tradicionais. As iniciativas de banda larga municipal não apenas melhoram a qualidade do serviço, mas também promovem parcerias público-privadas, ao mesmo tempo que aumentam a pressão competitiva sobre os provedores comerciais. Embora essa concorrência baseada em infraestrutura beneficie os consumidores por meio de serviços e preços melhores, apresenta desafios consideráveis para as operadoras incapazes de igualar os investimentos em rede e as capacidades de serviço necessários.

Análise Geográfica

A região da Ásia-Pacífico representou 54,91% da receita de 2024, à medida que a China e a Índia executavam agendas de FTTH em larga escala. A China Telecom e a China Mobile adicionaram 45 milhões de novas linhas de fibra, enquanto o BharatNet conectou 180.000 aldeias. A Coreia do Sul e o Japão cada um superam 85% de penetração de fibra, criando ambientes maduros de alto ARPU que demonstram a adoção multi-gigabit. As nações do Sudeste Asiático, como o Vietnã e as Filipinas, estão acelerando as implantações de fibra em resposta à rápida urbanização.

A América do Norte, com o programa BEAD melhorando radicalmente a economia rural. A Verizon obteve 389.000 adições de Fios em 2024, e as operadoras de cabo estão buscando subsídios rurais para expandir suas redes. A estratégia de acesso universal do Canadá subsidia implantações remotas no Ártico e nas províncias do Atlântico. Os construtores alternativos competitivos aproveitam o capital privado para selecionar subúrbios, expandindo o tamanho do mercado de banda larga fixa em cidades de médio porte.

A Década Digital da Europa estabelece uma meta de 2030 de gigabit para todos, alinhando subsídios públicos e capital privado. A Deutsche Telekom investe EUR 6 bilhões anualmente em FTTH alemão, enquanto as operadoras alternativas do Reino Unido, incluindo a Openreach, visam atingir 85% de cobertura de fibra completa até 2025. A regulamentação de acesso aberto fomenta fluxos de receita de atacado e mantém os preços no varejo contidos. O Oriente Médio e a África registram o maior CAGR de 7,91% à medida que a Visão 2030 da Arábia Saudita e os corredores de fibra metropolitana da África do Sul impulsionam novas construções. Os estados do Golfo implantam fibra como parte da diversificação econômica, enquanto as nações da África Subsaariana recorrem ao FWA para superar a lacuna de conectividade.

Cenário Competitivo

O mercado global de banda larga fixa demonstra um nível moderado de concentração. As operadoras estão priorizando cada vez mais a concorrência baseada em infraestrutura, com foco na implantação de fibra em detrimento da manutenção de redes legadas. Essa estratégia visa garantir receitas de serviços premium e fortalecer as posições de mercado. O surgimento do acesso sem fio fixo 5G facilita a entrada rápida no mercado sem a necessidade de extensas obras civis, enquanto as constelações de satélites abordam os desafios de conectividade em mercados rurais anteriormente inviáveis economicamente.

Estão surgindo oportunidades em áreas rurais e suburbanas mal atendidas, apoiadas por iniciativas governamentais como o programa BEAD, que melhoram a economia de implantação para provedores competitivos. Os disruptores que estão reformulando o mercado incluem projetos de banda larga municipal, construtores alternativos de fibra apoiados por capital privado e empresas de tecnologia como o Google Fiber, que aproveitam o acesso superior ao capital para entrar no mercado. A adoção de inteligência artificial nas operações de rede está gerando vantagens competitivas ao reduzir os custos operacionais e melhorar a qualidade do serviço.

As operadoras capazes de fornecer serviços multi-gigabit com baixa latência estão ganhando vantagem competitiva, intensificando a necessidade de investimento contínuo em infraestrutura e avanços tecnológicos. Além disso, os requisitos de acesso aberto da Comissão Federal de Comunicações para implantações financiadas pelo governo criam oportunidades de atacado, ao mesmo tempo que fomentam dinâmicas de mercado competitivas em vários ambientes de implantação.

Líderes do Setor de Banda Larga Fixa

China Telecom Corporation Limited

China Mobile Limited

Comcast Corporation

AT&T Inc.

Verizon Communications Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Julho de 2025: T-Mobile e KKR concluíram a aquisição da Metronet, integrando sua base de clientes e abrangência de FTTH.

- Setembro de 2024: A Verizon Communications anunciou a aquisição da Frontier Communications por USD 20 bilhões, adicionando 2,2 milhões de locais potenciais de fibra em 25 estados.

- Setembro de 2024: A TPG finalizou um acordo com a AT&T para adquirir sua participação restante de 70% na DIRECTV, pendente de aprovações regulatórias habituais.

Escopo do Relatório Global do Mercado de Banda Larga Fixa

| Fibra até o Domicílio/Instalação (FTTH/B) |

| Cabo (DOCSIS) |

| Linha de Assinante Digital (DSL) e Cobre |

| Acesso Sem Fio Fixo (5G/LTE) |

| Banda Larga via Satélite |

| Até 25 Mbps |

| 100 Mbps - 1 Gbps |

| Acima de 1 Gbps (Multi-Gig) |

| Residencial |

| Comercial |

| Streaming de Vídeo e Entretenimento |

| Jogos Online e Mídia Imersiva |

| Trabalho Remoto e Colaboração em Nuvem |

| Conectividade para Casa Inteligente e IoT |

| Telessaúde e Educação a Distância |

| Automação Industrial e Empresarial |

| Urbano |

| Suburbano |

| Rural |

| Remoto e de Difícil Acesso |

| Operadoras Incumbentes |

| Construtores Alternativos de Fibra Competitivos |

| Operadoras de Sistemas Múltiplos de Cabo (MSOs) |

| Provedores de Internet Sem Fio Fixo |

| Operadoras de Redes de Satélite |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| América do Sul | Brasil |

| Argentina | |

| Colômbia | |

| Chile | |

| Restante da América do Sul | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Rússia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Austrália e Nova Zelândia | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | Arábia Saudita |

| Emirados Árabes Unidos | |

| Turquia | |

| África do Sul | |

| Nigéria | |

| Restante do Oriente Médio e África |

| Por Tecnologia | Fibra até o Domicílio/Instalação (FTTH/B) | |

| Cabo (DOCSIS) | ||

| Linha de Assinante Digital (DSL) e Cobre | ||

| Acesso Sem Fio Fixo (5G/LTE) | ||

| Banda Larga via Satélite | ||

| Por Faixa de Velocidade | Até 25 Mbps | |

| 100 Mbps - 1 Gbps | ||

| Acima de 1 Gbps (Multi-Gig) | ||

| Por Usuário Final | Residencial | |

| Comercial | ||

| Por Aplicação | Streaming de Vídeo e Entretenimento | |

| Jogos Online e Mídia Imersiva | ||

| Trabalho Remoto e Colaboração em Nuvem | ||

| Conectividade para Casa Inteligente e IoT | ||

| Telessaúde e Educação a Distância | ||

| Automação Industrial e Empresarial | ||

| Por Ambiente de Implantação | Urbano | |

| Suburbano | ||

| Rural | ||

| Remoto e de Difícil Acesso | ||

| Por Propriedade | Operadoras Incumbentes | |

| Construtores Alternativos de Fibra Competitivos | ||

| Operadoras de Sistemas Múltiplos de Cabo (MSOs) | ||

| Provedores de Internet Sem Fio Fixo | ||

| Operadoras de Redes de Satélite | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Colômbia | ||

| Chile | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália e Nova Zelândia | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| Turquia | ||

| África do Sul | ||

| Nigéria | ||

| Restante do Oriente Médio e África | ||

Principais Questões Respondidas no Relatório

Qual é a velocidade de crescimento da implantação global de fibra até 2030?

As linhas de fibra estão se expandindo a um CAGR de 6,72%, impulsionadas por programas de subsídio e implantações em nações em desenvolvimento que mantêm o mercado de banda larga fixa em um caminho de crescimento constante.

Qual região lidera as receitas atuais de banda larga?

A Ásia-Pacífico contribui com 54,91% da receita global, beneficiando-se dos extensos investimentos em FTTH da China e da Índia.

Qual é o papel do acesso sem fio fixo 5G em áreas mal atendidas?

O FWA 5G cresce a um CAGR de 13,1% e fornece conectividade de rápida entrada no mercado onde a escavação de valas para fibra é inviável economicamente, frequentemente servindo como uma rampa de acesso para o futuro backhaul de fibra.

Por que as faixas multi-gigabit estão ganhando força?

O crescente streaming em 4K/8K, a realidade virtual e os jogos em nuvem demandam alto throughput simétrico, impulsionando um CAGR de 13,16% para serviços acima de 1 Gbps e elevando o ARPU para as operadoras.

Como os subsídios governamentais estão influenciando a concorrência?

Programas como o BEAD e a Década Digital da União Europeia reduzem o risco de investimento, atraem construtores alternativos e exigem atacado de acesso aberto, intensificando a concorrência e expandindo o tamanho do mercado de banda larga fixa.

Qual é o principal benefício operacional da IA na gestão de redes?

A automação habilitada por IA reduz o OPEX em até 20% e diminui as interrupções em cerca de um terço, ajudando as operadoras a oferecer maior confiabilidade a preços competitivos.

Página atualizada pela última vez em: