Tamanho e Participação do Mercado de Comunicações por Linha Fixa

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

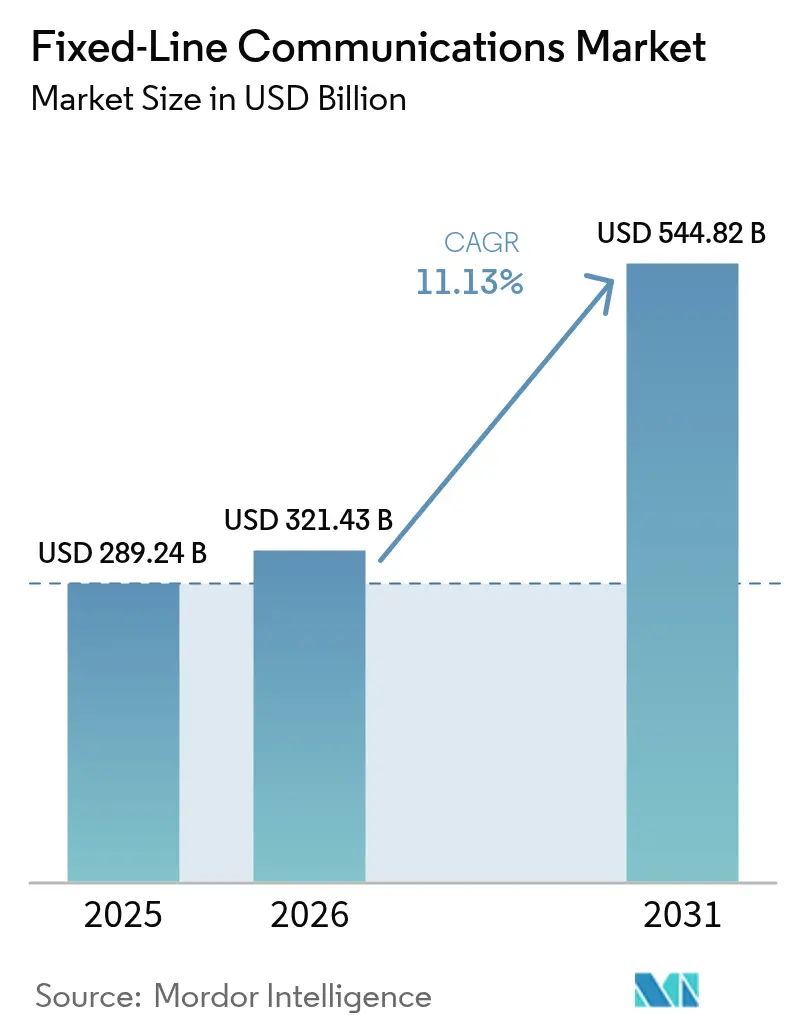

| Tamanho do Mercado (2026) | 321.43 Bilhões de dólares |

| Tamanho do Mercado (2031) | 544.82 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 11.13% CAGR |

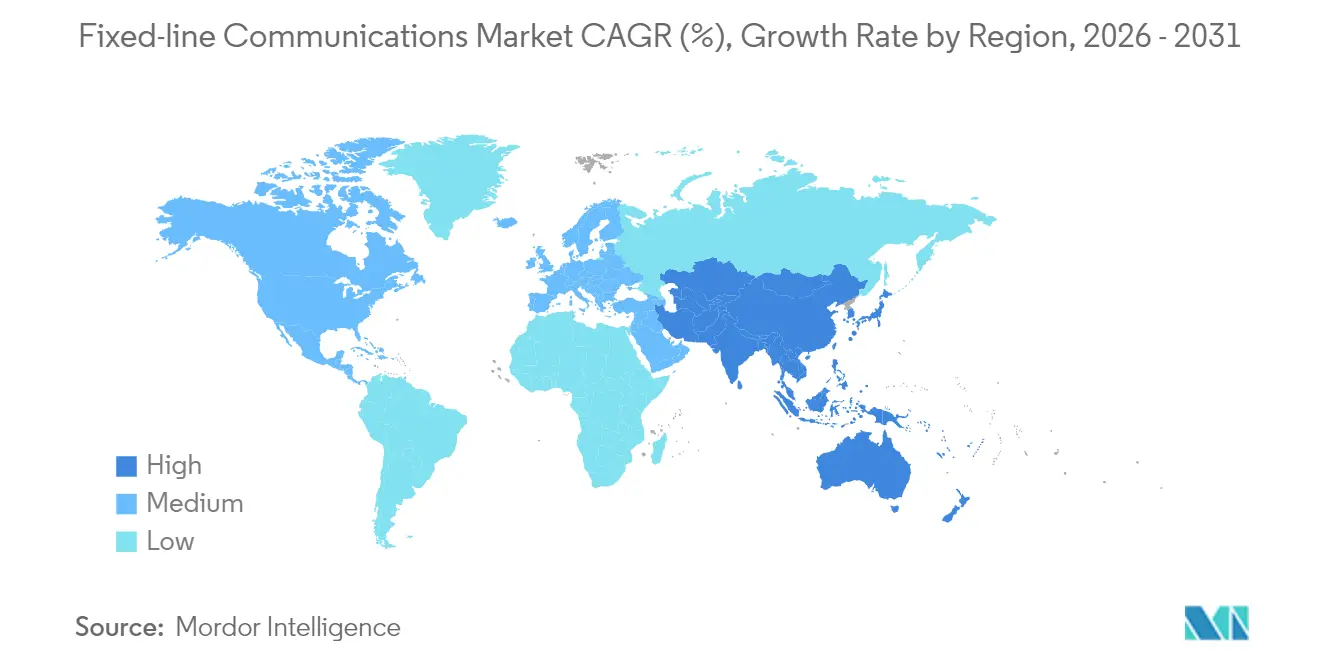

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

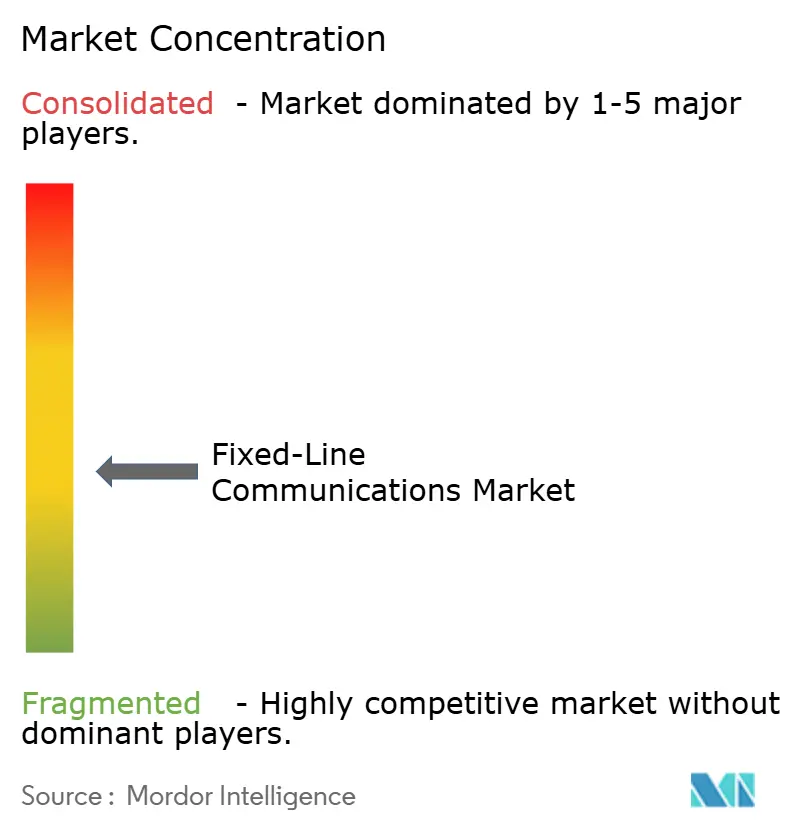

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Comunicações por Linha Fixa por Mordor Intelligence

O tamanho do mercado de comunicações por linha fixa em 2026 é estimado em USD 321,43 bilhões, crescendo a partir do valor de 2025 de USD 289,24 bilhões, com projeções para 2031 mostrando USD 544,82 bilhões, crescendo a um CAGR de 11,13% no período 2026-2031. O crescimento sustentado reflete como o mercado de comunicações por linha fixa sustenta a computação em nuvem, as cargas de trabalho de inteligência artificial e os requisitos de backhaul de 5G, consolidando seu papel como infraestrutura digital fundamental.[1]Comissão Europeia, "Metas da Década Digital," ec.europa.eu As metas de gigabit simétrico adotadas pela União Europeia, pelos Estados Unidos e por vários governos da Ásia-Pacífico continuam a acelerar a implantação de fibra, enquanto as regras de soberania de dados estimulam as empresas a manter o tráfego sensível à latência em redes nacionais. A rápida construção de data centers de hiperescala sobrecarrega os backbones legados, impulsionando os operadores em direção a atualizações ópticas de 800 G e terabit que elevam a demanda por equipamentos. Em paralelo, as iniciativas de padrões abertos e as redes definidas por software deslocam a vantagem competitiva dos recursos de hardware para plataformas programáveis, criando oportunidades para novos fornecedores capazes de cumprir compromissos de nível de serviço de baixa latência. A crescente pressão regulatória para simplificar as licenças de passagem de direito de via sugere que a velocidade de implantação, e não o apetite do usuário final, determinará a rapidez com que o mercado de comunicações por linha fixa captura sua demanda endereçável.[2]Wireless Estimator, "Os Atrasos na Fixação de Postes Podem Custar Bilhões ao Programa Federal de Banda Larga," wirelessestimator.com

Principais Conclusões do Relatório

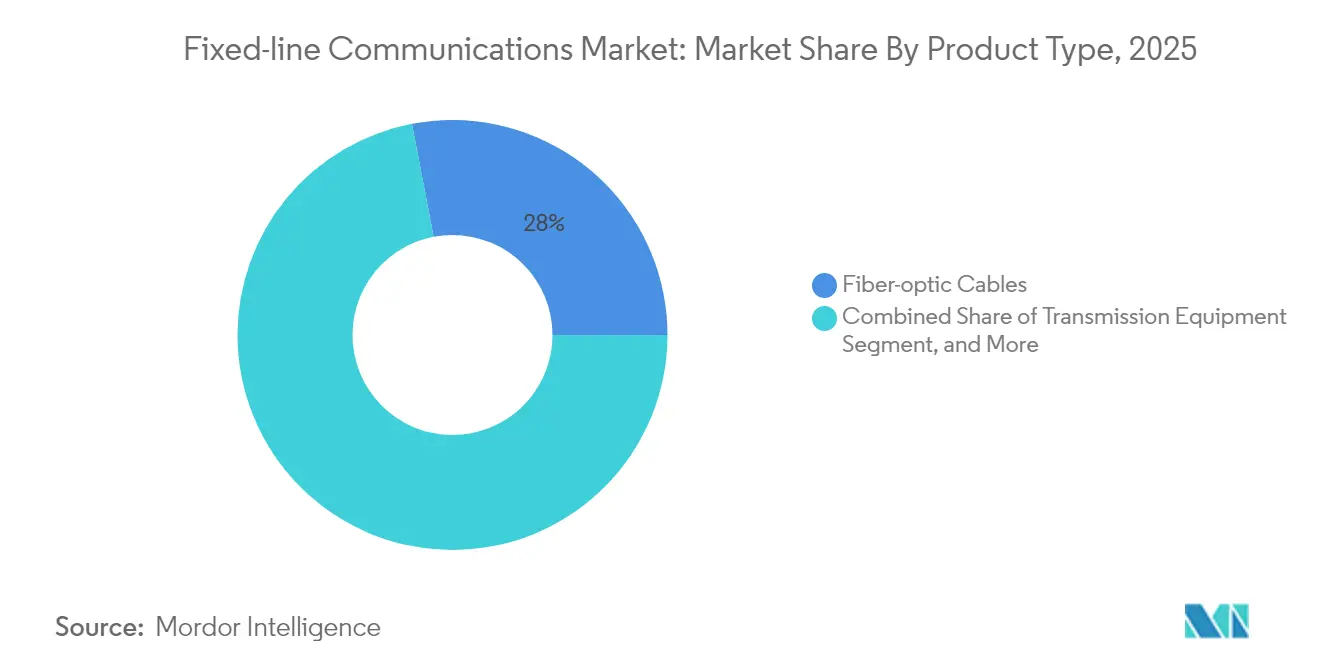

- Por categoria de produto, os cabos de fibra óptica lideraram com 28,02% de participação na receita em 2025; os equipamentos de acesso estão se expandindo a um CAGR de 13,45% até 2031.

- Por tipo de serviço, os serviços de dados de banda larga fixa detinham 68,45% do conjunto de receitas de 2025, enquanto a IPTV e outros serviços de valor agregado registraram o crescimento mais rápido, com um CAGR de 12,05% até 2031.

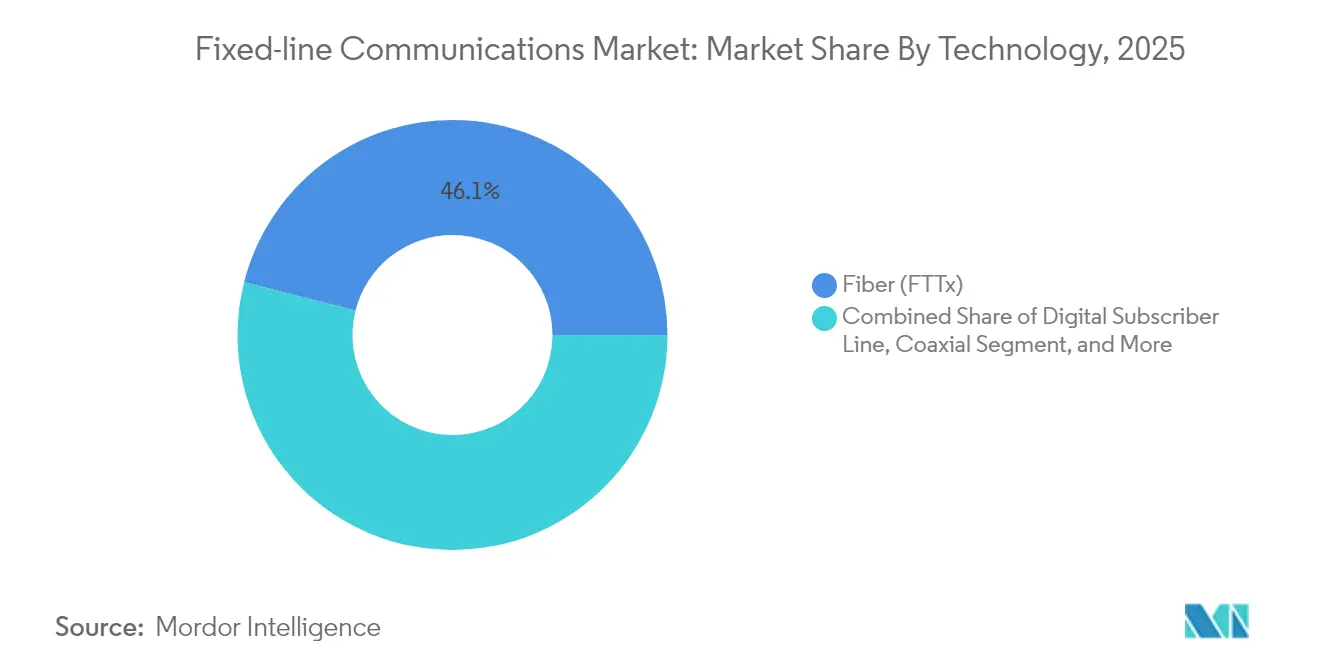

- Por tecnologia, a fibra capturou 46,05% da participação de mercado de comunicações por linha fixa em 2025, e as implantações de fibra até o domicílio estão projetadas para avançar a um CAGR de 18,22%.

- Por usuário final, as conexões residenciais representaram 55,25% da receita em 2025, enquanto a demanda de data centers está crescendo a um CAGR de 14,25% até 2031.

- Por geografia, a Ásia-Pacífico comandou 38,45% da receita total de 2025 e está projetada para manter um CAGR de 11,18% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Comunicações por Linha Fixa

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Demanda por banda larga de velocidade gigabit em cidades densas | +2.8% | Global, notadamente América do Norte e UE | Médio prazo (2-4 anos) |

| Programas de FTTH em larga escala por operadoras incumbentes e altnets | +3.2% | Global; APAC apresenta os maiores volumes de construção | Longo prazo (≥ 4 anos) |

| Necessidades de backhaul de data centers de hiperescala | +2.1% | Global, concentrado em regiões de nuvem | Curto prazo (≤ 2 anos) |

| Subsídios de serviço universal (BEAD, CEF-2, RDOF) | +1.9% | Principalmente América do Norte e UE | Médio prazo (2-4 anos) |

| Reutilização de dutos de cobre legados para reduzir obras civis | +1.4% | Mercados de telecomunicações maduros em todo o mundo | Curto prazo (≤ 2 anos) |

| Densificação de computação de borda para links de baixa latência | +1.6% | Zonas urbanas e industriais globalmente | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente demanda por banda larga de velocidade gigabit em clusters urbanos

- O trabalho remoto, o vídeo 4K em múltiplos fluxos e os jogos em nuvem tornaram o serviço multi-gigabit uma expectativa básica nas principais cidades. Os operadores não podem mais depender das regras de superassinatura que antes mantinham os custos de capacidade sob controle; em vez disso, eles levam a fibra simétrica mais fundo nos blocos de apartamentos para garantir caminhos de alto throughput. Os inquilinos empresariais em edifícios de uso misto também solicitam velocidades de uplink garantidas para backup em nuvem e colaboração por vídeo, permitindo que as operadoras ofereçam SLAs premium a um maior receita média por usuário. A geografia densa encurta os prazos de retorno da construção de fibra, incentivando preços promocionais agressivos que consolidam a participação de mercado antes que as alternativas de acesso sem fio fixo 5G ganhem tração. As políticas municipais de equidade digital amplificam ainda mais a adoção ao subsidiar conexões para domicílios de baixa renda, impulsionando indiretamente as taxas de adesão para faixas premium assim que a fibra estiver instalada.

Implantações massivas de fibra até o domicílio por operadoras incumbentes e altnets

As operadoras incumbentes migraram de atualizações incrementais de cobre para a substituição total por fibra, como evidenciado pelo compromisso da AT&T de passar 30 milhões de instalações com FTTH até 2026. As altnets desafiadoras, apoiadas por fundos de infraestrutura, exploram bolsões de subúrbios mal atendidos, forçando reações mais rápidas das operadoras legadas ansiosas para defender sua base. Estruturas de subsídio como o BEAD nos Estados Unidos redirecionam bilhões para construções rurais, inclinando ainda mais a equação de custos em favor da fibra profunda. A combinação de técnicas de implantação mais rápidas (microtrincheiras, conexões conectorizadas) e reutilização de dutos reduz o capex por domicílio, mantendo as taxas internas de retorno atraentes mesmo em territórios de média densidade. A longo prazo, o estabelecimento de uma plataforma de fibra ubíqua posiciona as operadoras para oferecer hospedagem de computação de borda e serviços privados de 5G como upsell.

Requisitos de backhaul de data centers em nuvem e hiperescala

Os clusters de treinamento de inteligência artificial transmitem conjuntos de dados de múltiplos terabits entre instalações, sobrecarregando os links inter-data-center existentes. Provedores de nuvem como Google e Meta agora instalam sua própria fibra escura de longa distância e cabos submarinos para garantir latência e largura de banda previsíveis. As operadoras de telecomunicações que possuem fibra metro e de longa distância contígua podem aproveitar essa demanda oferecendo arrendamentos de fibra escura gerenciada com rotas redundantes. À medida que os hiperescaladores aproximam os nós de computação dos usuários, os anéis de fibra ponto a ponto de curto alcance dentro das zonas urbanas tornam-se essenciais, criando fatias de receita premium para os provedores capazes de cumprir metas de sub-milissegundo.

Programas governamentais de serviço universal e subsídios (BEAD, RDOF, EU CEF-2)

O fundo BEAD de USD 42,45 bilhões obriga os beneficiários a construir redes que entreguem pelo menos 100/20 Mbps, mantendo os preços em níveis "acessíveis" por um período definido. O apoio comparável do instrumento CEF-2 europeu prioriza links transfronteiriços que fortalecem a integração do mercado único digital. Esses subsídios reduzem o risco das implantações rurais e criam um pipeline de projetos prontos para execução que mantêm as equipes de trabalho empregadas por anos. As cláusulas de aquisição que favorecem o fornecimento doméstico reformulam os cenários de fornecedores, recompensando os fornecedores com fabricação local certificada.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto capex e longo retorno sobre o investimento na fibra de última milha | -1.7% | Global, mais difícil para pequenas operadoras | Longo prazo (≥ 4 anos) |

| Risco de substituição por acesso sem fio fixo 5G e satélite | -1.2% | Mercados rurais e suburbanos em todo o mundo | Médio prazo (2-4 anos) |

| Escassez de mão de obra qualificada para emenda de fibra | -0.9% | América do Norte e UE | Curto prazo (≤ 2 anos) |

| Atrasos municipais em direito de via e acesso a postes | -1.1% | América do Norte e UE | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Alto capex e longos ciclos de retorno sobre o investimento para fibra de última milha

Passar por uma única instalação rural pode custar mais de USD 1.000, valor que sobe acentuadamente em terrenos rochosos ou montanhosos. As operadoras menores, sem economias de escala, arcam com custos de financiamento significativamente mais altos, e seus convênios de dívida frequentemente ditam cronogramas de implantação mais lentos. Onde as equipes precisam fixar fibra em postes de utilidade pública, os trabalhos preparatórios e as disputas legais sobre taxas de fixação acrescentam meses de atraso. A inflação salarial para emendadores de fibra certificados agrava o problema, com alguns mercados oferecendo bônus de contratação que anteriormente apenas os engenheiros de redes móveis recebiam. Embora as subvenções governamentais cubram parte da despesa de construção, as restrições sobre fornecedores ou tecnologias permitidas podem elevar o custo total do projeto, estendendo os períodos de retorno além dos horizontes típicos dos investidores.

Risco de substituição por acesso sem fio fixo 5G e banda larga via satélite

A Verizon já acumulou mais de 4,8 milhões de assinantes de acesso sem fio fixo usando espectro de banda média 5G, validando a demanda por banda larga residencial de "instalação rápida" que contorna os atrasos de trincheiras. Da mesma forma, a constelação de órbita baixa da Starlink fornece velocidades acima de 100 Mbps em regiões onde os retornos da fibra são marginais. Embora nenhuma das opções corresponda atualmente à escalabilidade da fibra, ambas atendem às definições básicas de banda larga e podem fidelizar clientes iniciais antes que uma equipe de fibra chegue à área. Os operadores, portanto, enfrentam uma corrida: construir fibra primeiro ou arriscar uma penalidade permanente de participação, especialmente em municípios com baixa densidade populacional.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: A infraestrutura de fibra ancora a demanda por equipamentos

Os cabos de fibra óptica geraram 28,02% da receita em 2025, consolidando sua posição como o backbone de volume do mercado de comunicações por linha fixa. A demanda crescente por transmissão coerente de 800 G impulsiona os operadores a acelerar as atualizações da planta externa, enquanto os terminais de linha óptica associados e os divisores passivos elevam os gastos com equipamentos de acesso a um CAGR de 13,45%. Os fornecedores de equipamentos de transmissão se beneficiam à medida que as operadoras substituem as ópticas legadas de 100 G por plugáveis que reduzem pela metade a potência por bit, aumentando a eficiência total da rede. A receita de equipamentos de comutação se expande em conjunto porque os planos de controle definidos por software exigem tecidos leaf-spine de alto desempenho dentro dos escritórios centrais.

Os equipamentos de instalações do cliente continuam a surfar na onda multi-gigabit à medida que os domicílios adotam roteadores Wi-Fi 7 e nós mesh. Os fornecedores agora agrupam análises de Wi-Fi gerenciado que permitem às operadoras solucionar problemas de desempenho doméstico remotamente, reduzindo as visitas técnicas. Enquanto isso, as remessas de CPE de acesso sem fio fixo superaram os modems DOCSIS em 2024, mostrando que a substituição sem fio pode capturar cenários específicos de implantação mesmo quando o tamanho do mercado de comunicações por linha fixa para fibra permanece dominante.

Por Tipo de Serviço: Os dados eclipsam as receitas de voz

Os serviços de dados de banda larga fixa representaram 68,45% da receita total de 2025, confirmando a mudança irreversível do faturamento baseado em minutos para a monetização de largura de banda. A IPTV e outras plataformas de valor agregado seguem com um CAGR de 12,05%, refletindo como as operadoras traduzem os investimentos em fibra já realizados em receitas recorrentes de conteúdo e jogos em nuvem. A voz fixa tradicional continua seu declínio secular à medida que as empresas migram para ofertas de PBX em nuvem e os domicílios dependem exclusivamente do celular.

Os pacotes de serviços gerenciados que mesclam conectividade com cibersegurança e orquestração de computação de borda ganham preferência, especialmente entre empresas de médio porte sem equipes de TI internas. As análises de vídeo aprimoradas, alimentadas por mecanismos de IA na rede, permitem publicidade ultra-direcionada, adicionando margens incrementais sem capex adicional.

Por Tecnologia: A fibra acelera a migração de legados

As soluções de fibra detinham 46,05% da receita em 2025, enquanto apenas o FTTH está a caminho de um CAGR de 18,22% até 2031, confirmando que o gigabit simétrico é agora um requisito básico e não um luxo. O tamanho do mercado de comunicações por linha fixa vinculado ao DSL legado encolhe a cada trimestre à medida que os operadores estabelecem datas firmes de desligamento do cobre para liberar orçamentos de manutenção para construções totalmente em fibra. As MSOs de cabo implantam o DOCSIS 4.0 para permanecerem competitivas, mas ainda planejam sobreposições totalmente em fibra para escapar dos limites de ruído de RF.

A adoção antecipada da China do 50 G-PON enquadra os roteiros globais de componentes, pressionando os fornecedores de óptica a reduzir as curvas de custo mais rapidamente. Na Europa, os reguladores condicionam os modelos exclusivamente de atacado ao descomissionamento acelerado do cobre, fazendo com que as incumbentes anunciem migrações de fibra cidade a cidade que protegem o EBITDA enquanto satisfazem os mandatos de política.

Por Usuário Final: Os data centers reformulam o mix empresarial

Os clientes residenciais forneceram 55,25% da receita de 2025, mas a demanda de data centers é a que cresce mais rapidamente, com um CAGR de 14,25%. Os hiperescaladores contratam IRUs de fibra escura de longo prazo que garantem acesso por 40 anos, proporcionando às operadoras fluxos de caixa estáveis, mas elevando os padrões de disponibilidade de rede para "cinco noves" ou melhor. Os clientes de pequenas e médias empresas aproveitam os novos regimes de atacado de acesso aberto para comparar preços, forçando os provedores de varejo a agregar valor por meio de segurança de rede gerenciada e integração de IoT.

As grandes empresas buscam cada vez mais arquiteturas de nuvem híbrida que conectam filiais a nós de computação de borda regionais por meio de links privados de 10 G. As agências governamentais estendem as políticas de confiança zero às camadas de transporte, levando as operadoras a certificar a criptografia de ponta a ponta que atende aos requisitos de residência soberana de dados.

Análise Geográfica

A Ásia-Pacífico reteve 38,45% da receita de 2025 e está projetada para se expandir a um CAGR de 11,18%, consolidando sua posição como o maior mercado de comunicações por linha fixa. O mandato da China para redes de 10 G nas cidades impulsiona a implantação de fibra em todo o país, enquanto o programa Digital Bharat da Índia desencadeia joint ventures público-privadas que adicionam mais de 0,5 milhão de quilômetros de rota anualmente. Os operadores japoneses e coreanos atualizam para PON de 25 G e 50 G para suportar mídia imersiva e automação industrial.

A América do Norte aproveita o programa BEAD para fechar lacunas rurais. As operadoras de nível 1 aceleram as construções urbanas, competindo com os players de banda larga via satélite para fidelizar assinantes de longo prazo. Os ganhos de assinantes de acesso sem fio fixo da Verizon destacam o risco de substituição, mas as contagens de construção de fibra atingem novos máximos trimestrais à medida que as reformas de fixação em postes encurtam as filas de licenciamento. As regras de acesso aberto canadenses obrigam as incumbentes a oferecer loops de fibra no atacado, fomentando a concorrência no varejo que estimula as taxas de adesão sem corroer a economia dos proprietários de rede.

A Lei de Infraestrutura Gigabit da Europa simplifica as aprovações de trincheiras e impõe a coordenação de "escavar uma vez", reduzindo os custos de obras civis em dois dígitos. A França e a Espanha agora registram taxas de adesão ao FTTH acima de 75%, comprovando a elasticidade da demanda uma vez que o serviço gigabit ubíquo está disponível. O início tardio da Alemanha acelera com o apoio de altnets financiadas por capital privado, enquanto os leilões do Projeto Gigabit do Reino Unido estendem a cobertura a localidades de difícil acesso.

Cenário Competitivo

O mercado de comunicações por linha fixa apresenta concentração moderada. Huawei, Nokia e Cisco defendem bases instaladas com portfólios de pilha completa que combinam transporte óptico, roteamento IP e software de automação de rede. A aquisição de USD 2,3 bilhões da Infinera pela Nokia adiciona óptica coerente de alta capacidade, estendendo a proposta de alcance de fibra da empresa para rotas de ultra-longa distância.

Os provedores de nuvem de hiperescala emergem como quase-concorrentes ao construir backbones globais privados, mas também atuam como inquilinos âncora para fibra escura no atacado, gerando receita estável para operadoras com amplas pegadas. Enquanto isso, organismos de padrões abertos como o Telecom Infra Project reduzem os custos de troca, permitindo que operadoras de nível 2 diversifiquem seus portfólios de fornecedores. Os fornecedores respondem lançando chassis desagregados que integram hardware white-box com software NOS robusto.

As plataformas de operações de rede orientadas por inteligência artificial tornam-se um diferenciador-chave. A parceria da Ericsson com a GCI no Alasca ilustra como a análise preditiva reduz o tempo médio de reparo em climas adversos.[4]Ericsson, "GCI Seleciona o Core 5G Nativo em Nuvem da Ericsson," ericsson.com A planejada aquisição de USD 14 bilhões da Juniper Networks pela HPE sinaliza uma convergência mais ampla entre TI empresarial e redes de operadoras, prometendo soluções integradas que borram as linhas de demarcação tradicionais.

Líderes do Setor de Comunicações por Linha Fixa

Arris International PLC

Broadcom Inc.

Arista Networks Inc.

Huawei Technologies Co. Ltd

Nokia Corp.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2025: Ericsson e GCI Communication Corp firmam parceria para implantar um Core 5G nativo em nuvem no Alasca, integrando operações preditivas orientadas por IA.

- Março de 2025: Aduna e Bridge Alliance aceleram a adoção de API de rede baseada em CAMARA, permitindo que as empresas acessem funções de rede globais por meio de interfaces padronizadas.

- Fevereiro de 2025: Ericsson apresenta o roteador 5G Cradlepoint X20 voltado para mercados de acesso sem fio fixo empresarial.

- Janeiro de 2025: O ministério das comunicações do Brasil lança um fundo de R$ 4,8 bilhões (USD 960 milhões) para melhorar o alcance da banda larga.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições de Mercado e Cobertura Principal

De acordo com a Mordor Intelligence, definimos o mercado de comunicações de linha fixa como todos os elementos de rede com fio, desde equipamentos de transmissão e comutação até equipamentos nas instalações do cliente e a fibra, cobre ou coaxial que os interliga, que fornecem serviços de voz, dados de banda larga ou IPTV a utilizadores residenciais, empresariais, do setor público e de centros de dados de hiperescala em todo o mundo.

Nota de âmbito, Exclusões: as vendas grossistas de fibra escura a operadoras e os serviços de acesso exclusivamente móvel ou por satélite estão fora do âmbito deste estudo.

Visão Geral da Segmentação

- Por Tipo de Produto

- Equipamentos de Transmissão

- Equipamentos de Comutação

- Equipamentos de Acesso (DSLAM, OLT, etc.)

- Equipamentos de Instalações do Cliente (Roteadores, STB, ONT)

- Cabos de Fibra Óptica

- Outros

- Por Tipo de Serviço

- Voz Fixa

- Dados de Banda Larga Fixa

- IPTV / Serviços de Valor Agregado

- Por Tecnologia

- Linha de Assinante Digital

- Coaxial (Docsis)

- Fibra (FTTx/FTTH)

- Fibra-Coaxial Híbrida

- Por Usuário Final

- Residencial

- Pequenas e Médias Empresas

- Grandes Empresas

- Governo e Setor Público

- Data Centers

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- Europa

- Alemanha

- Reino Unido

- França

- Rússia

- Restante da Europa

- Ásia-Pacífico

- China

- Índia

- Japão

- Coreia do Sul

- ASEAN

- Restante da Ásia-Pacífico

- Oriente Médio e África

- Oriente Médio

- Arábia Saudita

- Emirados Árabes Unidos

- Turquia

- Restante do Oriente Médio

- África

- África do Sul

- Nigéria

- Restante da África

- Oriente Médio

- América do Norte

Metodologia de Investigação Detalhada e Validação de Dados

Investigação Primária

Para fundamentar as conclusões secundárias, entrevistámos planeadores de rede em telcos incumbentes, altnets de fibra e compradores empresariais de TIC na Ásia-Pacífico, América do Norte e Europa. Inquéritos de acompanhamento com distribuidores de equipamentos e empreiteiros de obras civis clarificaram as curvas de custo de construção, os atrasos na instalação e as taxas realistas de ativação de fibra até ao lar (FTTH) que os dados de secretária por si só não conseguem revelar.

Investigação Documental

Os nossos analistas começaram com fontes públicas de primeiro nível, como a União Internacional das Telecomunicações, conjuntos de dados de banda larga da OCDE, reguladores nacionais (FCC, Ofcom, TRAI) e associações setoriais como a Fiber Broadband Association, que revelam bases de assinantes, passagens de fibra e tendências tarifárias. Os relatórios 10-K de empresas, apresentações a investidores e registos de fornecedores de equipamentos forneceram preços médios de venda e dados de expedição de portas, enquanto bases de dados pagas, D&B Hoovers para dados financeiros e Dow Jones Factiva para fluxo de negócios, ajudaram a dimensionar as receitas dos operadores. A análise de patentes da Questel sinalizou inflexões tecnológicas em torno do XGS-PON e da ótica coerente. As fontes aqui listadas ilustram, sem esgotar, a literatura mais ampla consultada.

Dimensionamento de Mercado e Previsão

Utilizamos um modelo de pool de procura de cima para baixo, começando com subscrições fixas ativas por nível de velocidade, multiplicando-as pelo ARPU combinado e, em seguida, reconciliando os totais com as receitas de linha fixa reportadas pelos operadores. Os totais agregados de fornecedores de cabos de fibra ótica expedidos e o ASP × volume de equipamentos de acesso amostrados servem como verificações de razoabilidade de baixo para cima. Os principais inputs incluem a penetração de banda larga nos lares, as passagens anuais de fibra, o crescimento de portas Ethernet empresariais, os preços de acesso grossista regulados, a procura de back-haul de centros de dados e as taxas de câmbio ponderadas em USD. Uma regressão multivariada, complementada por análise de cenários para implementações rurais impulsionadas por subsídios, projeta estes fatores até 2030. As lacunas nas evidências de baixo para cima são colmatadas através da triangulação de rácios de países adjacentes ou de métricas de custo por lar passado historicamente estáveis.

Ciclo de Validação de Dados e Atualização

Antes da aprovação final, os outputs do modelo são submetidos a verificações de variância em relação aos totais de receitas da UIT e aos totais de expedição de fornecedores; as anomalias desencadeiam novos contactos com as fontes. Os relatórios são atualizados anualmente, enquanto eventos materiais, como fusões e aquisições de grande escala e atribuição de subsídios, motivam atualizações intercalares, garantindo que os clientes recebem a nossa visão mais recente.

Por que Razão a Nossa Linha de Base de Comunicações de Linha Fixa Garante Fiabilidade

As cifras publicadas divergem frequentemente porque os fornecedores misturam âmbitos de serviço, aplicam bases de moeda distintas ou atualizam os dados em cadências diferentes.

Os principais fatores de lacuna incluem alguns estudos que modelam apenas voz ou equipamentos, outros que assumem uma erosão uniforme do ARPU e muitos que fixam as previsões antes de os novos programas de subsídios serem finalizados. O âmbito mais alargado da Mordor, o conjunto combinado de fatores e a recalibração anual reduzem essas lacunas.

Comparação de referência

| Dimensão do Mercado | Fonte anonimizada | Principal fator de lacuna |

|---|---|---|

| USD 289,24 mil milhões (2025) | Mordor Intelligence | - |

| USD 289,56 mil milhões (2024) | Consultora Regional A | exclui receitas de IPTV e utiliza taxas de câmbio constantes de 2024 |

| USD 291,09 mil milhões (2024) | Consultora Global B | modela apenas voz a retalho + banda larga, omite linhas de acesso grossista |

| USD 299,73 mil milhões (2025) | Revista Setorial C | utiliza um declínio estático do ARPU sem valorização premium da fibra |

Em suma, ao combinar dados de reguladores, divulgações de operadores e insights no terreno, a Mordor Intelligence fornece uma linha de base equilibrada e transparente que os decisores podem rastrear até aos fatores determinantes e às etapas reprodutíveis.

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de comunicações por linha fixa?

O tamanho do mercado de comunicações por linha fixa é de USD 321,43 bilhões em 2026.

Com que rapidez o mercado de comunicações por linha fixa está projetado para crescer?

O setor está previsto para registrar um CAGR de 11,13%, atingindo USD 544,82 bilhões até 2031.

Qual região lidera o mercado de comunicações por linha fixa atualmente?

A Ásia-Pacífico detém 38,45% da receita de 2025 e também é a maior região de crescimento mais rápido com um CAGR de 11,18%.

Por que a fibra até o domicílio está se expandindo tão rapidamente?

O crescimento do FTTH, projetado em um CAGR de 18,22%, reflete a crescente demanda por serviço gigabit simétrico, os prazos regulatórios de desligamento do cobre e os subsídios governamentais de banda larga.

Quais segmentos estão crescendo mais rapidamente dentro do mercado?

As receitas de equipamentos de acesso estão aumentando a um CAGR de 13,45%, a IPTV e os serviços de valor agregado a um CAGR de 12,05%, e a demanda por conectividade de data centers a um CAGR de 14,25%.

Quais fatores restringem a expansão do mercado?

O alto capex para fibra de última milha, a escassez de mão de obra qualificada e a concorrência dos serviços de acesso sem fio fixo 5G e banda larga via satélite são os principais obstáculos.

Página atualizada pela última vez em: