Tamanho e Participação do Mercado de GPU para Gêmeo Digital

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 6.99 Bilhões de dólares |

| Tamanho do Mercado (2031) | 50.26 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 48.37% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de GPU para Gêmeo Digital por Mordor Intelligence

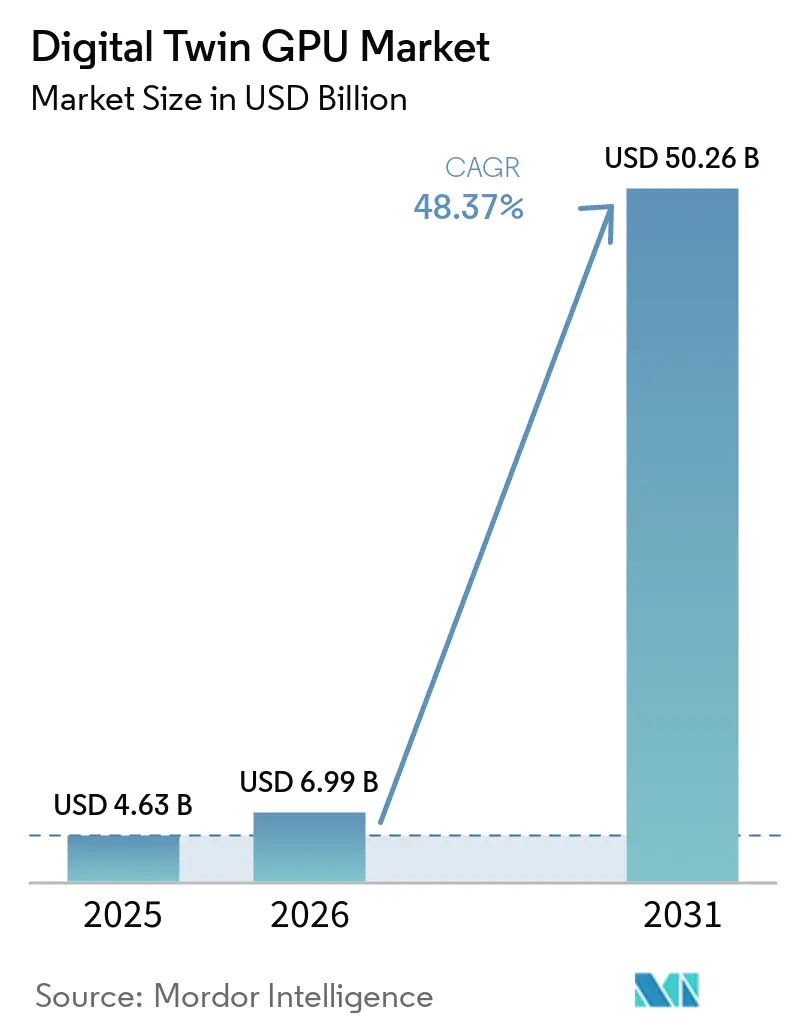

O tamanho do mercado de GPU para gêmeo digital está projetado em 4,63 bilhões de USD em 2025, 6,99 bilhões de USD em 2026, e deve atingir 50,26 bilhões de USD até 2031, crescendo a um CAGR de 48,37% de 2026 a 2031. O ritmo de expansão reflete a forma como simulação baseada em física, dados operacionais em tempo real e desenvolvimento de modelos de IA estão convergindo para a mesma pilha de computação em grandes ambientes industriais. O mercado de GPU para gêmeo digital não está mais sendo moldado por um único caso de uso, pois as empresas agora utilizam a mesma base de GPU para validação de design, geração de dados sintéticos, treinamento de robótica e monitoramento operacional. Grandes programas de capital em fábricas de IA, manufatura inteligente e ativos conectados estão impulsionando ambientes de gêmeos com suporte de GPU de ferramentas de engenharia opcionais para infraestrutura digital central. O mercado de GPU para gêmeo digital também está se beneficiando de estratégias de implantação paralelas, com empresas mantendo cargas de trabalho sensíveis à latência em sistemas locais enquanto transferem simulações em rajada e execuções de treinamento para pools de GPU em nuvem. O comportamento competitivo mostra uma combinação de concentração e fragmentação, com o mercado de GPU para gêmeo digital centrado em um pequeno conjunto de líderes de plataforma de GPU, enquanto software de simulação, serviços de integração e aplicações de domínio permanecem distribuídos por uma base mais ampla de fornecedores.

Principais Conclusões do Relatório

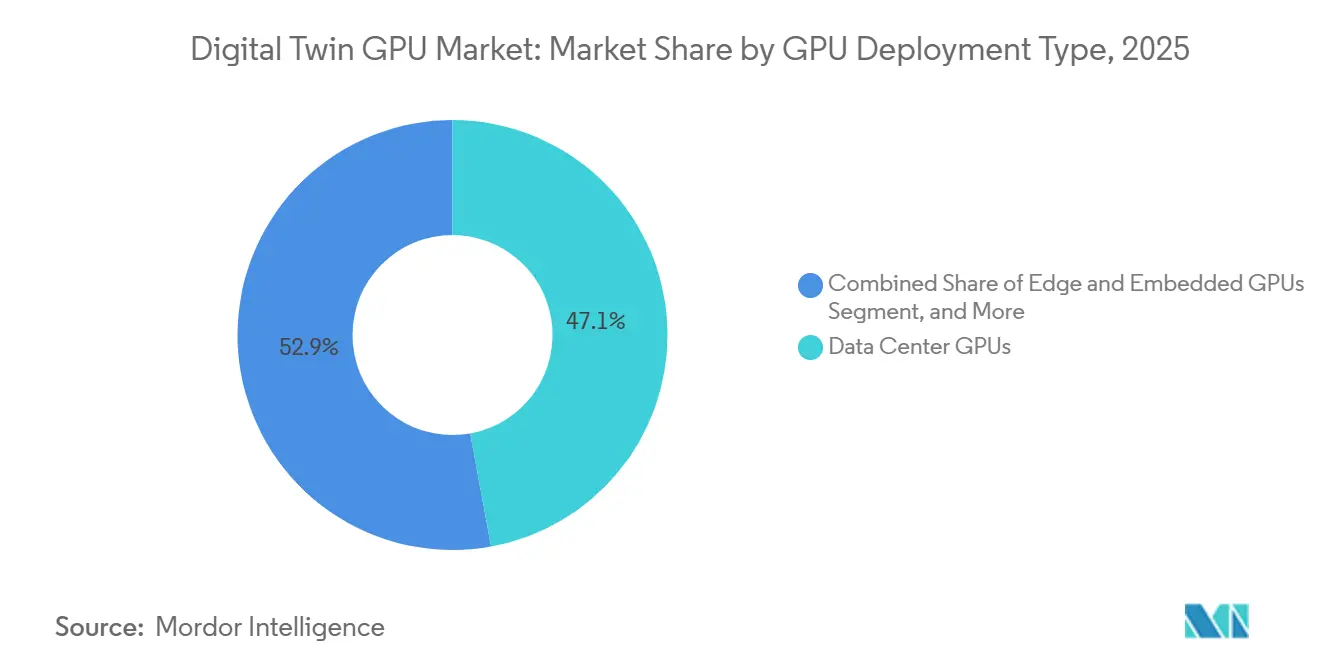

- Por tipo de implantação de GPU, as GPUs de data center detinham 47,14% de participação do mercado de GPU para gêmeo digital em 2025, enquanto as GPUs de borda e embarcadas estão projetadas para expandir a um CAGR de 48,99% até 2031.

- Por tipo de integração de GPU, as GPUs discretas representavam 75,33% do tamanho do mercado de GPU para gêmeo digital em 2025, enquanto as GPUs integradas e embarcadas devem crescer a um CAGR de 49,04% até 2031.

- Por modelo de implantação, a implantação local capturou 48,78% do segmento em 2025, enquanto a implantação em nuvem está projetada para avançar a um CAGR de 49,16% até 2031.

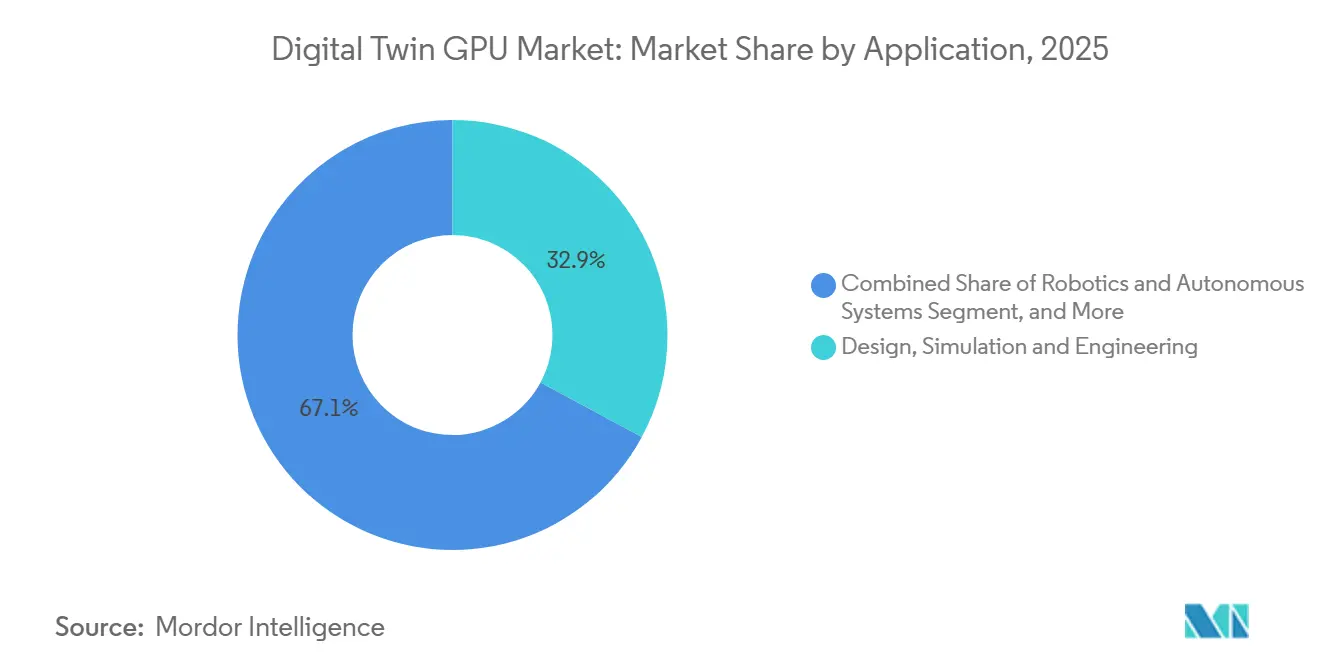

- Por aplicação, design, simulação e engenharia representavam 32,86% de participação em 2025, enquanto robótica e sistemas autônomos está previsto para expandir a um CAGR de 49,24% até 2031.

- Por usuário final, a manufatura detinha 33,66% da participação do mercado de GPU para gêmeo digital em 2025, enquanto saúde e ciências da vida está projetado para registrar um CAGR de 49,22% até 2031.

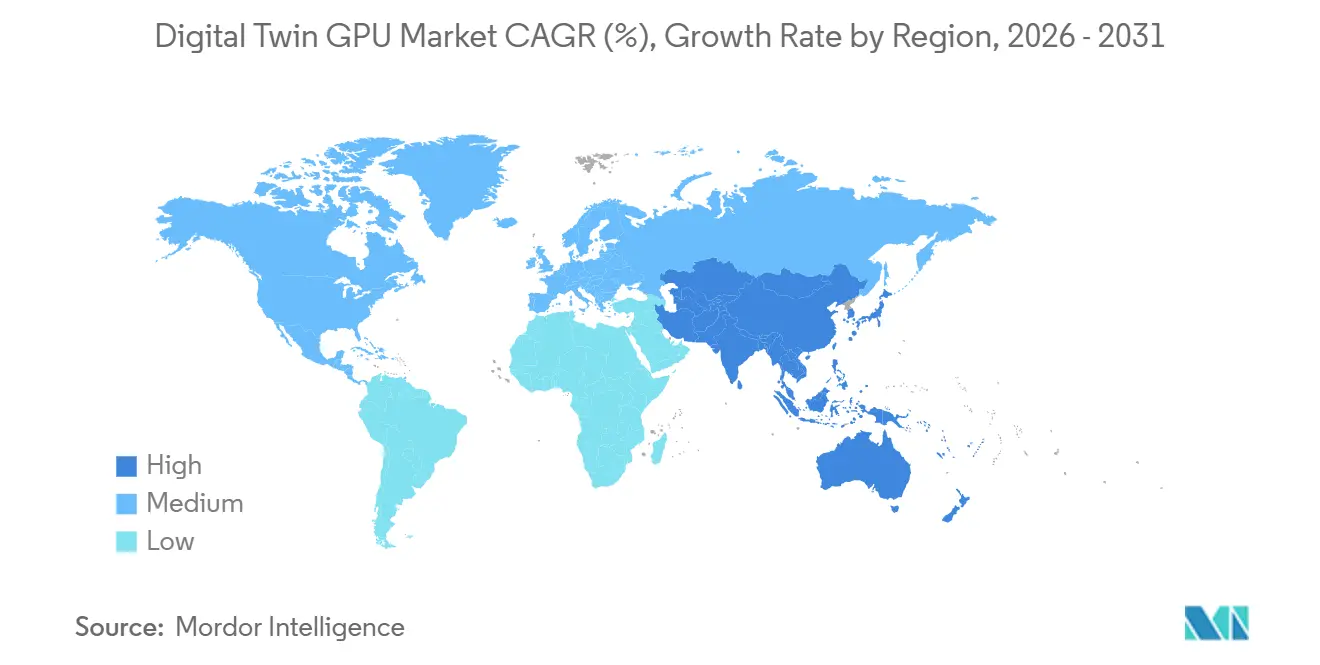

- Por geografia, a América do Norte detinha 36,16% da participação do mercado de GPU para gêmeo digital em 2025, enquanto a Ásia-Pacífico deve crescer a um CAGR de 49,07% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de GPU para Gêmeo Digital

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Expansão Rápida da IA Industrial e Cargas de Trabalho com Uso Intensivo de Simulação | +11.8% | Global, com concentração central na América do Norte, Alemanha, Japão e Coreia do Sul | Curto prazo (≤ 2 anos) |

| Adoção Crescente de Fluxos de Trabalho de Gêmeo Digital Acelerados por GPU na Manufatura | +10.2% | América do Norte, Alemanha, Japão, Coreia do Sul e China | Curto prazo (≤ 2 anos) |

| Necessidade de Ciclos Mais Rápidos de Comissionamento Virtual e Iteração de Design | +8.5% | América do Norte e UE, setores automotivo, aeroespacial e de maquinário pesado | Médio prazo (2-4 anos) |

| Uso Crescente de Renderização Baseada em Física em Tempo Real e Visualização 3D | +6.8% | Global, mais forte na América do Norte e Europa Ocidental | Médio prazo (2-4 anos) |

| Mudança em Direção à Infraestrutura de GPU em Nuvem e Híbrida para Execução de Gêmeos | +4.5% | Global, com a América do Norte liderando a adoção em nuvem, núcleo da APAC acelerando | Médio prazo (2-4 anos) |

| Demanda Crescente por Inferência de IA de Borda em Ambientes de Ativos Conectados | +3.0% | Núcleo da APAC, expansão para Oriente Médio e África e América do Sul | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Expansão Rápida da IA Industrial e Cargas de Trabalho com Uso Intensivo de Simulação

As implantações de IA industrial mudaram o perfil de computação das plataformas de gêmeo digital porque as cargas de trabalho agora são executadas como pipelines contínuos e conscientes da física, em vez de simulações em lote ocasionais. A NVIDIA introduziu o Omniverse DSX Blueprint em outubro de 2025 para apoiar o design e a operação de fábricas de IA em escala de gigawatt, o que demonstrou que os ambientes de gêmeo digital estão migrando para footprints de computação muito maiores do que muitas equipes industriais planejaram anteriormente no ciclo.[1]NVIDIA, "NVIDIA lança o Omniverse DSX Blueprint, permitindo que o ecossistema global de infraestrutura de IA construa fábricas de IA em escala de gigawatt," Blog da NVIDIA, blogs.nvidia.com O lançamento em junho de 2025 de uma nuvem de IA industrial na Alemanha, construída em torno de 10.000 GPUs para casos de uso de manufatura europeia, reforçou o mesmo ponto, com simulação, robótica e gêmeos digitais de fábrica todos vinculados à infraestrutura de GPU de alto rendimento. No mercado de GPU para gêmeo digital, isso importa porque cada passagem de simulação adicional melhora a qualidade dos dados sintéticos, e dados sintéticos melhores sustentam um desempenho de modelo mais robusto no próximo ciclo. O resultado é um padrão de investimento autorreforçante no qual a demanda por simulação, o refinamento de modelos de IA e a fidelidade do gêmeo continuam a elevar a demanda por GPU. Esta é uma das razões mais claras pelas quais o mercado de GPU para gêmeo digital está se expandindo mais rapidamente do que um simples ciclo de substituição de hardware sugeriria.

Adoção Crescente de Fluxos de Trabalho de Gêmeo Digital Acelerados por GPU na Manufatura

Os operadores de manufatura estão incorporando simulação com suporte de GPU no planejamento diário da produção, o que transforma os gêmeos digitais de ferramentas de suporte à engenharia em sistemas operacionais para decisões de fábrica. A Siemens introduziu o Digital Twin Composer em janeiro de 2026 com as bibliotecas NVIDIA Omniverse, e o lançamento destacou gêmeos em escala de planta com precisão em nível de física para planejamento de produção e validação de mudanças nas instalações. Siemens e NVIDIA também expandiram sua parceria em janeiro de 2026 em torno de um sistema operacional de IA industrial, com um compromisso de aceleração completa por GPU em todo o portfólio de simulação da Siemens e com interesse inicial de clientes já visível em grandes grupos industriais. No mercado de GPU para gêmeo digital, a manufatura faz mais do que contribuir com a maior participação de usuário final, pois também atua como o campo de prova em grande escala mais precoce para fluxos de trabalho de simulação nativos de GPU que posteriormente se espalham para outros setores. Essa mudança é visível na forma como os portfólios de software estão sendo reconstruídos em torno de caminhos nativos de GPU, em vez de adaptados a partir de ambientes com prioridade para CPU. Isso também explica por que o mercado de GPU para gêmeo digital continua a se aprofundar dentro do planejamento de fábrica, otimização de rendimento e programas de redesenho de linha.

Necessidade de Ciclos Mais Rápidos de Comissionamento Virtual e Iteração de Design

O comissionamento virtual comprimiu os cronogramas de desenvolvimento ao mover a validação de sistemas para ambientes simulados antes que os equipamentos sejam fisicamente instalados. A Rockwell Automation apresentou o Emulate3D Factory Test no NVIDIA GTC 2025, usando as APIs NVIDIA Omniverse e OpenUSD para que os engenheiros pudessem realizar testes de aceitação de fábrica em um ambiente virtual antes da implantação.[2]Rockwell Automation, "Rockwell Automation apresenta o Emulate3D Factory Test pela primeira vez no NVIDIA GTC 2025," Rockwell Automation, rockwellautomation.com A Rockwell também demonstrou engenharia de fábrica orquestrada por IA com a Microsoft na Hannover Messe 2026, o que mostrou como emulação, lógica de orquestração e fluxos de trabalho em nuvem estão sendo vinculados de forma mais estreita do que antes.[3]Rockwell Automation, "Rockwell Automation demonstra engenharia de fábrica orquestrada por IA com a Microsoft na Hannover Messe 2026," Rockwell Automation, rockwellautomation.com No mercado de GPU para gêmeo digital, a mudança importante é que o trabalho de validação está migrando para a fase de design e aquisição, o que torna a infraestrutura de GPU parte dos gastos planejados com a planta, em vez de uma reflexão tardia. As equipes de engenharia que utilizam comissionamento com prioridade para simulação podem testar muito mais variantes de design dentro da mesma janela de projeto do que os fluxos de trabalho baseados em CPU geralmente permitem. Isso torna a iteração mais rápida um dos impulsionadores de demanda mais diretos no mercado de GPU para gêmeo digital.

Uso Crescente de Renderização Baseada em Física em Tempo Real e Visualização 3D

A renderização baseada em física em tempo real está se tornando uma camada operacional padrão para gêmeos digitais, não um recurso premium reservado para apresentações visuais. A Synopsys lançou o Ansys 2026 R1 com um motor de propagação de luz multiespectral acelerado por GPU no Ansys AVxcelerate Sensors e com integração mais ampla do NVIDIA Omniverse para um fluxo de trabalho de gêmeo digital 3D mais unificado. Siemens e NVIDIA também expandiram seu trabalho em junho de 2025 em torno do Teamcenter Digital Reality Viewer, que trouxe rastreamento de raios em tempo real e visualização de gêmeo digital baseada em física mais profundamente para ambientes de PLM. No mercado de GPU para gêmeo digital, isso muda o papel da visualização porque a renderização fotorrealista está sendo cada vez mais utilizada dentro dos ciclos de revisão e decisão de engenharia, em vez de após a conclusão dessas decisões. Essa mudança eleva tanto a intensidade de computação quanto a frequência de sessões em casos de uso de desenvolvimento de produtos, revisão de layout e colaboração imersiva. Também apoia uma adoção mais ampla do mercado de GPU para gêmeo digital em setores onde a fidelidade de design e o realismo operacional afetam diretamente a velocidade de aprovação, segurança e implantação.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto Custo da Infraestrutura de GPU de Alta Memória e Resfriamento | -3.5% | Global, mais agudo nos mercados emergentes da APAC, América do Sul e Oriente Médio e África | Curto prazo (≤ 2 anos) |

| Lacunas de Interoperabilidade entre Plataformas de PLM, CAE, IoT e Gêmeo | -2.2% | Global, mais pronunciado na APAC e no Resto do Mundo | Médio prazo (2-4 anos) |

| Preocupações com Segurança Cibernética e Soberania de Dados em Ambientes de Gêmeo Conectado | -1.2% | Global, com maior influência regulatória na UE e na América do Norte | Médio prazo (2-4 anos) |

| Escassez de Talentos de Domínio para Calibração de Modelos Baseados em Física | -0.8% | Global, mais agudo em mercados emergentes e aplicações especializadas de aeroespacial e defesa | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo da Infraestrutura de GPU de Alta Memória e Resfriamento

As GPUs de alta memória projetadas para cargas de trabalho com uso intensivo de simulação permanecem caras para muitos operadores, especialmente quando essas implantações devem suportar renderização, inferência de IA e fusão de sensores em tempo real ao mesmo tempo. O ônus de custo vai muito além do chip, pois a execução contínua do gêmeo também requer resfriamento especializado, interconexões de alta largura de banda e infraestrutura de energia que muitas instalações não foram projetadas para suportar. A AWS disponibilizou as instâncias Amazon EC2 G7 em junho de 2026 com GPUs NVIDIA RTX PRO 4500 Blackwell Server Edition, e a oferta mostrou ganhos de desempenho expressivos, mas também ressaltou que o acesso a GPUs de alto desempenho ainda requer escala e uma economia de carga de trabalho clara. No mercado de GPU para gêmeo digital, o gerenciamento térmico é uma barreira particularmente séria porque a simulação contínua cria um perfil de resfriamento que difere dos padrões mais estreitos de inferência em rajada. Fabricantes menores e operadores de ativos, portanto, enfrentam um caminho de adoção mais difícil do que grandes empresas com capacidade de data center existente ou orçamentos flexíveis de nuvem. Até que opções de arrendamento, pools compartilhados e serviços como serviço se alinhem melhor com esse padrão de carga de trabalho, o custo continuará sendo um freio significativo no mercado de GPU para gêmeo digital.

Lacunas de Interoperabilidade entre Plataformas de PLM, CAE, IoT e Gêmeo

As implantações de gêmeo digital frequentemente operam em patrimônios de software separados, o que significa que dados de produtos, modelos de simulação, fluxos de sensores e camadas de visualização nem sempre se conectam de forma limpa. A PTC mostrou um caminho em direção a uma integração mais estreita por meio de seu trabalho vinculando o Windchill PLM às bibliotecas NVIDIA Omniverse, que suportam fluxos de trabalho que conectam dados de produtos gerenciados com ambientes de simulação com suporte de GPU. O desafio mais amplo é que muitos processos de engenharia foram construídos para troca de arquivos entre ferramentas independentes, enquanto os gêmeos operacionais em tempo real requerem dados em streaming e sincronização bidirecional entre sistemas. No mercado de GPU para gêmeo digital, essa lacuna retarda os cronogramas de implantação, eleva o custo de implementação e mantém alguns programas de gêmeo limitados a casos de uso de engenharia isolados, em vez de implantações operacionais amplas. O OpenUSD está ajudando as ferramentas de design e visualização a avançar em direção a uma estrutura compartilhada, mas a mesma padronização ainda está incompleta na camada de tecnologia operacional. Até que essa lacuna se reduza, o mercado de GPU para gêmeo digital continuará a enfrentar fricção de adoção em ambientes que dependem de integração profunda entre PLM, CAE, IoT, sistemas de controle e plataformas de historiador.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Implantação de GPU: Data Centers Lideram Enquanto Arquiteturas de Borda Ganham Terreno

As GPUs de data center detinham 47,14% deste segmento em 2025, o que as manteve no centro do tamanho do mercado de GPU para gêmeo digital porque as maiores cargas de trabalho de simulação ainda requerem infraestrutura centralizada de alta memória e alta largura de banda. Esses ambientes permanecem o local preferido para modelagem aerodinâmica, treinamento de grandes modelos, design generativo de gêmeos e geração de dados sintéticos em escala de produção. As GPUs para estação de trabalho continuam a atender engenheiros e equipes de simulação que precisam de computação local para exploração interativa, validação e revisão visual antes que um modelo seja movido para ambientes de produção mais amplos. As GPUs de borda e embarcadas estão projetadas para expandir a um CAGR de 48,99% até 2031, o que reflete a forma como o monitoramento de ativos em tempo real e a inferência operacional estão se aproximando de máquinas, veículos e sistemas de chão de fábrica. O mercado de GPU para gêmeo digital está, portanto, se desenvolvendo como uma arquitetura em camadas, em vez de um padrão de implantação em que um único vencedor domina tudo.

O mesmo segmento também está mostrando uma mudança de orçamento dos gastos com infraestrutura centralizada para gastos com tecnologia operacional distribuída, especialmente em fábricas e instalações com uso intensivo de ativos onde a velocidade de decisão local importa. No setor de GPU para gêmeo digital, essa mudança é mais visível em programas automotivos, de semicondutores e de infraestrutura inteligente que avaliam o retorno de computação no nível da máquina ou do ativo, em vez de apenas no nível da plataforma empresarial. A SK Telecom aplicou as bibliotecas NVIDIA Omniverse para construir gêmeos digitais das fábricas de semicondutores da SK Hynix em junho de 2026, o que ilustrou como a simulação centralizada de fábricas e os fluxos de dados distribuídos estão sendo cada vez mais tratados na mesma arquitetura. As GPUs de data center ainda ancoram os maiores ambientes de produção, mas as implantações de borda estão se expandindo porque muitas equipes operacionais agora querem inferência e monitoramento no ponto onde as condições mudam em tempo real. Esse equilíbrio provavelmente manterá a demanda por GPU centralizada e distribuída ativa no mercado de GPU para gêmeo digital ao longo do período de previsão.

Por Tipo de Integração de GPU: GPUs Discretas Ancoram o Desempenho Enquanto Opções Embarcadas Aceleram

As GPUs discretas representavam 75,33% do segmento em 2025, o que lhes conferiu a posição de liderança no tamanho do mercado de GPU para gêmeo digital porque simulação de alta fidelidade e renderização 3D em tempo real ainda dependem de capacidade de memória e densidade de computação paralela. Essas cargas de trabalho incluem simulação com uso intensivo de física, visualização de baixa latência e modelos operacionais que devem ser executados sem ampla tolerância a atrasos. As GPUs integradas e embarcadas estão projetadas para crescer a um CAGR de 49,04% até 2031, o que reflete uma adoção mais forte de capacidade de GPU dentro de dispositivos industriais de borda, módulos robustecidos e hardware de automação de propósito específico. O mercado de GPU para gêmeo digital está vendo essa mudança mais claramente em jurisdições que estão priorizando o tratamento local de dados e a inferência local para ambientes industriais regulamentados ou sensíveis. Isso mantém as GPUs discretas dominantes hoje, enquanto oferece às opções embarcadas um caminho de crescimento mais forte ao longo do período de previsão.

A lógica competitiva neste segmento também repousa na maturidade do software, pois muitas bibliotecas de simulação foram otimizadas primeiro para arquiteturas de GPU discretas. O CUDA-X, o PhysicsNeMo e as bibliotecas Omniverse da NVIDIA continuam a reforçar essa base instalada, o que sustenta o papel de liderança das GPUs discretas na execução de gêmeos de alto desempenho. Ao mesmo tempo, a ABB Robotics construiu o RobotStudio HyperReality no NVIDIA Omniverse com disponibilidade planejada para o segundo semestre de 2026, e a plataforma aponta para uma fidelidade de simulação embarcada mais robusta com correlação relatada de 99% entre o comportamento virtual e físico. No setor de GPU para gêmeo digital, isso importa porque os sistemas residentes na borda não estão mais limitados a visualização de baixa fidelidade ou tarefas de inferência restritas. À medida que as pilhas de software embarcado melhoram, mais cargas de trabalho de monitoramento e otimização localizada podem se afastar da computação centralizada sem perder muito realismo. Isso deixa o mercado de GPU para gêmeo digital com um caminho duplo no qual as GPUs discretas retêm o centro de desempenho enquanto as GPUs embarcadas ampliam o footprint endereçável.

Por Modelo de Implantação: Local Retém Escala Enquanto a Nuvem Expande Mais Rapidamente

A implantação local detinha 48,78% do segmento em 2025, o que refletiu o fato de que muitos operadores ainda precisam de infraestrutura local para execução de gêmeos sensível à latência e fluxos de dados operacionais regulamentados. Os setores de manufatura e processos continuam a preferir implantações locais onde a integração de PLC, SCADA e sistemas proprietários está estreitamente vinculada às operações diárias. A implantação em nuvem está projetada para crescer a um CAGR de 49,16% até 2031, e esse crescimento mostra como as empresas estão usando pools de GPU externos para simulação em rajada, geração de dados sintéticos e dimensionamento temporário que seria ineficiente provisionar permanentemente. No mercado de GPU para gêmeo digital, isso mantém a nuvem atraente para cargas de trabalho variáveis, enquanto preserva a infraestrutura local para funções críticas de controle. O modelo híbrido situa-se entre essas duas escolhas e está se tornando cada vez mais o padrão operacional prático para grupos industriais maiores.

A AWS e a NVIDIA anunciaram em 2026 que mais de 1 milhão de GPUs NVIDIA seriam implantadas nas regiões da AWS, o que expandiu materialmente a disponibilidade de GPU no lado da nuvem para empresas que precisam de capacidade de simulação elástica. A Microsoft também aprofundou a integração entre o Microsoft Fabric e as bibliotecas NVIDIA Omniverse em março de 2026, o que cria um caminho mais limpo para que os dados empresariais alimentem ambientes de gêmeo fisicamente precisos na infraestrutura de nuvem. A Oracle adicionou soluções de gêmeo digital prontas para implantação que combinam GPUs NVIDIA L40S com serviços de otimização operacional, o que mostrou como os provedores de nuvem estão empacotando esses ambientes para uso industrial real, em vez de acesso genérico a computação. No mercado de GPU para gêmeo digital, a adoção híbrida está crescendo porque permite que as empresas mantenham sistemas de controle e telemetria sensível próximos às operações, enquanto transferem a exploração com uso intensivo de computação para capacidade de GPU externa. Essa divisão operacional é agora um dos padrões estruturais mais claros no mercado de GPU para gêmeo digital.

Por Aplicação: Design e Simulação Lideram Enquanto a Robótica Avança Rapidamente

Design, simulação e engenharia representavam 32,86% do segmento de aplicações em 2025, o que manteve esse caso de uso no núcleo do tamanho do mercado de GPU para gêmeo digital porque continua sendo a razão original e mais ampla pela qual as empresas implantam ambientes de gêmeo de alto desempenho. Os engenheiros continuam a depender desses fluxos de trabalho para avaliar geometria, materiais e comportamento do sistema antes que protótipos físicos ou mudanças nas instalações sejam aprovados. Robótica e sistemas autônomos está previsto para crescer a um CAGR de 49,24% até 2031, o que reflete a necessidade de grandes volumes de simulação fisicamente precisa para treinar políticas, testar o comportamento de robôs e validar casos extremos antes da implantação em tempo real. O comissionamento virtual e o planejamento de fábrica também estão se expandindo, particularmente onde os operadores desejam validar layout, sequenciamento e lógica de automação antes que o capital seja comprometido. Essa combinação mantém a demanda liderada por design em grande escala, enquanto impulsiona a robótica em direção a um papel de crescimento mais forte no mercado de GPU para gêmeo digital.

A Rockwell Automation lançou o FactoryTalk Orchestration em junho de 2026 e o vinculou ao software de gêmeo digital Emulate3D, o que mostrou como a orquestração validada por simulação está sendo inserida em fluxos de trabalho operacionais reais, em vez de permanecer apenas dentro das equipes de engenharia. O Digital Twin Composer da Siemens também ilustra como cenas fotorrealistas e fisicamente precisas estão sendo usadas em revisões colaborativas, o que torna a visualização em si uma fonte recorrente de demanda por GPU, em vez de uma etapa de design única. A manutenção preditiva e a otimização de ativos estão se tornando mais intensivas em GPU à medida que modelos informados por física substituem alertas mais simples baseados em limites e requerem sincronização contínua com dados de sensores em tempo real. Monitoramento em tempo real, controle de operações e colaboração imersiva, portanto, permanecem áreas de aplicação relevantes mesmo quando não lideram por participação ou CAGR. O mercado de GPU para gêmeo digital está se expandindo em todas as aplicações porque cada etapa do design à implantação agora depende mais diretamente da fidelidade de simulação e da velocidade de renderização.

Por Usuário Final: Manufatura Ancora a Demanda Enquanto a Saúde Amplia a Adoção

A manufatura detinha 33,66% do segmento de usuário final em 2025, o que a tornou a principal fonte de participação do mercado de GPU para gêmeo digital porque as operações automotivas, eletrônicas e de semicondutores combinam alta complexidade de simulação com forte pressão sobre o tempo de ciclo. Esses ambientes usam gêmeos com suporte de GPU para planejamento de layout de planta, ajuste de rendimento, teste de fluxo de trabalho robótico e validação de mudanças de processo antes do início da execução física. Saúde e ciências da vida estão previstos para crescer a um CAGR de 49,22% até 2031, o que reflete o uso crescente de robótica cirúrgica, simulação específica para pacientes e fluxos de trabalho de diagnóstico assistidos por IA. No mercado de GPU para gêmeo digital, essa é uma mudança importante porque o crescimento está se movendo além da otimização de fábricas para casos de uso críticos de segurança e centrados no paciente. O resultado é uma base de adoção mais ampla para o mercado de GPU para gêmeo digital, mesmo que a manufatura permaneça a principal âncora de volume.

A L&T Technology Services lançou uma plataforma de gêmeo digital de pulmão com suporte de IA em março de 2026 na infraestrutura de IA da NVIDIA, que transformou tomografias computadorizadas estáticas em modelos de pulmão dinâmicos prontos para simulação para casos de uso de planejamento e navegação. NVIDIA, Foxconn e centros médicos de Taiwan também usaram gêmeos digitais hospitalares com suporte do Omniverse em junho de 2026 para testar e validar sistemas robóticos antes da implantação física, com ganhos relatados em tempo de implantação e precisão de navegação. Fora dessas áreas, automotivo e transporte, aeroespacial e defesa, energia e serviços públicos, petróleo e gás, TI e telecomunicações e infraestrutura inteligente trazem diferentes intensidades de simulação e requisitos regulatórios. O uso da NVIDIA Omniverse pela BMW para o desenvolvimento de gêmeos de planta em escala real também mostra como o desenvolvimento de produtos e o planejamento operacional podem convergir dentro do mesmo ambiente habilitado por GPU. Essa amplitude mantém a manufatura na liderança enquanto amplia continuamente o alcance de usuário final do mercado de GPU para gêmeo digital.

Análise Geográfica

A América do Norte detinha 36,16% do tamanho do mercado de GPU para gêmeo digital em 2025, o que a manteve na liderança porque a região combina desenvolvimento de plataforma de GPU, infraestrutura de hiperescaladores e uma base profunda de fornecedores de software industrial. Os Estados Unidos ancoram essa posição por meio da adoção em ambientes automotivos, aeroespaciais, de semicondutores e de defesa, onde a intensidade de simulação é alta e os orçamentos de computação estão estabelecidos. Canadá e México apoiam a profundidade regional por meio de redes de manufatura automotiva e cadeias de suprimentos que estão integrando progressivamente fluxos de trabalho de gêmeo digital no nível de fornecedor de primeiro nível. A AWS expandiu ainda mais essa posição por meio de seu plano de implantar mais de 1 milhão de GPUs NVIDIA nas regiões da AWS, com concentração inicial nas principais regiões dos EUA que os usuários industriais podem acessar para cargas de trabalho em rajada. A Microsoft também disponibilizou como código aberto seu Azure Physical AI Toolchain em março de 2026, o que ofereceu aos operadores norte-americanos um caminho mais padronizado para gêmeos conectados à nuvem fisicamente precisos.

A Europa permanece uma parte importante do mercado de GPU para gêmeo digital porque sua base industrial é forte e seu ambiente regulatório está impulsionando muitos operadores em direção a modelos de implantação controlados. A Alemanha representa uma parcela desproporcional da atividade, apoiada pela nuvem de IA industrial anunciada em junho de 2025 e pelo uso de Erlangen pela Siemens como modelo para manufatura adaptativa orientada por IA. O Reino Unido e a França permanecem bolsões de crescimento secundários, com demanda vinculada a serviços de engenharia, aeroespacial e simulação de defesa. Em toda a região, os requisitos de segurança cibernética e residência de dados estão moldando o timing e a estrutura das implantações tanto quanto a demanda bruta os está moldando.

A Ásia-Pacífico está projetada para avançar a um CAGR de 49,07% até 2031, o que a torna o bloco regional de crescimento mais rápido no mercado de GPU para gêmeo digital. A digitalização de fábricas de semicondutores na Coreia do Sul e em Taiwan, programas de manufatura inteligente na China, Japão e Índia, e uma onda mais ampla de gastos com infraestrutura de IA estão todos elevando a demanda. SK Telecom e SK Hynix demonstraram gêmeos digitais focados em fábricas com as bibliotecas NVIDIA Omniverse em junho de 2026, o que mostrou como as operações de semicondutores estão se tornando um dos adotantes mais intensivos em computação na região. Micron e MetAI também avançaram com gêmeos de fábricas prontos para simulação no NVIDIA Omniverse em junho de 2026, acrescentando mais evidências de que ambientes de manufatura de alto valor estão moldando o momentum regional. A China está escalando por meio de infraestrutura de IA doméstica e automação industrial, o Japão é impulsionado por robótica e manufatura de precisão, e a Coreia do Sul é ancorada pela produção de semicondutores e baterias. A Índia está emergindo por meio de capacidade de integração liderada por TI, enquanto a América do Sul e o Oriente Médio e África estão se expandindo a partir de uma base menor com demanda inicial centrada em energia e serviços públicos.

Cenário Competitivo

O mercado de GPU para gêmeo digital é moderadamente concentrado na camada de plataforma de GPU, porque um número limitado de provedores de pilha de computação e software molda o ambiente de tempo de execução central para execução de gêmeos com uso intensivo de simulação. A NVIDIA ocupa um papel central por meio do CUDA-X, PhysicsNeMo e das bibliotecas Omniverse, enquanto o campo mais amplo permanece fragmentado em software de simulação, integração de PLM, entrega em nuvem e aplicações específicas de setor. Isso significa que o mercado de GPU para gêmeo digital tem líderes de plataforma claros, mas não opera como um mercado fechado porque muitas camadas de valor ainda estão abertas a especialistas, integradores e parceiros de software. A colaboração entre fornecedores é, portanto, uma das principais ferramentas competitivas, especialmente onde a interoperabilidade e a adoção empresarial ainda dependem de ecossistemas de parceiros. O OpenUSD continua a importar nesse contexto porque suporta uma estrutura comum para troca em fluxos de trabalho de visualização e design, o que ajuda os fornecedores a construir em torno de estruturas compartilhadas em vez de pilhas isoladas.

Vários movimentos estratégicos em 2025 e 2026 mostram como as empresas estão tentando ampliar sua posição dentro do mercado de GPU para gêmeo digital. Siemens e NVIDIA expandiram sua parceria em janeiro de 2026 para acelerar o suporte de GPU em todo o portfólio de simulação da Siemens e para avançar em direção a um sistema operacional de IA industrial para fluxos de trabalho de manufatura. A Rockwell Automation lançou o FactoryTalk Orchestration em junho de 2026 e o vinculou ao Emulate3D para fortalecer a implantação validada por simulação e a orquestração de fábrica. A Microsoft aprofundou a integração entre o Azure e as bibliotecas Omniverse em março de 2026, o que suporta um caminho mais limpo dos sistemas de dados empresariais para ambientes de gêmeo digital fisicamente precisos. A AWS expandiu a capacidade de GPU disponível por meio de novas instâncias e um plano de implantação mais amplo da NVIDIA, o que ajuda os provedores de nuvem a competir não apenas em computação bruta, mas também em velocidade de acesso e escalabilidade.

O espaço em branco permanece mais forte em cadeias de ferramentas acessíveis ao mercado intermediário e em modelos específicos de setor onde as plataformas de fábrica gerais ainda não abordam suficientemente os detalhes do setor. Robótica de saúde, gerenciamento de edifícios inteligentes e otimização de ativos de energia permanecem áreas notáveis onde a profundidade de modelagem específica de domínio ainda pode diferenciar novos entrantes. O lançamento do Factory Operations Blueprint da NVIDIA na Computex 2026 também mostrou que a IA agêntica está se tornando uma nova camada competitiva, porque os fornecedores agora querem gêmeos que possam otimizar e estender fluxos de trabalho em vez de apenas visualizá-los. Essa direção eleva a importância do controle do ecossistema, das bibliotecas de software e da profundidade de integração, não apenas do desempenho de hardware isoladamente. O mercado de GPU para gêmeo digital, portanto, combina controle concentrado na camada de plataforma com competição aberta em implementação, lógica de domínio e empacotamento de aplicações.

Líderes do Setor de GPU para Gêmeo Digital

NVIDIA Corporation

Siemens AG

Dassault Systèmes SE

Ansys, Inc.

Microsoft Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2026: A Rockwell Automation lançou o software FactoryTalk Orchestration na feira Automate em Chicago em 22 de junho de 2026. A plataforma coordena o fluxo de materiais e os processos de produção de ponta a ponta, integrando-se ao software de gêmeo digital Emulate3D para fornecer orquestração validada por simulação antes da implantação física, abordando diretamente a lacuna de validação de comissionamento para adotantes de gêmeo digital com GPU.

- Junho de 2026: A AWS anunciou a disponibilidade geral das instâncias Amazon EC2 G7 em 18 de junho de 2026, equipadas com GPUs NVIDIA RTX PRO 4500 Blackwell Server Edition com 32 GB de memória de GPU por unidade e até 700 Gbps de largura de banda de rede Elastic Fabric Adapter. As instâncias G7 oferecem uma melhoria de desempenho de inferência de IA de 4,6x em relação à geração G6 anterior, expandindo a disponibilidade de GPU em nuvem para cargas de trabalho de simulação de gêmeo digital e inferência de IA.

- Junho de 2026: A SK Telecom aplicou as bibliotecas NVIDIA Omniverse para construir gêmeos digitais das fábricas de semicondutores da SK Hynix, usando a tecnologia "Modelagem de Gêmeo Digital Agêntico" baseada no NVIDIA Agent Toolkit para automatizar a conversão de dados, otimização de cenas e melhoria de desempenho para ambientes de manufatura em grande escala com demandas complexas de memória de GPU.

- Junho de 2026: Micron e MetAI desenvolveram gêmeos de fábricas prontos para simulação nas bibliotecas NVIDIA Omniverse usando o framework OpenUSD e a plataforma MetGen da MetAI, criando uma base escalável para simulação de gêmeo digital e futura automação orientada por IA nos ambientes de manufatura de semicondutores da Micron.

Escopo do Relatório Global do Mercado de GPU para Gêmeo Digital

O Mercado de GPU para Gêmeo Digital refere-se ao mercado de hardware e software baseados em GPU usados para alimentar cargas de trabalho de gêmeo digital, incluindo simulação em tempo real, visualização e modelagem baseada em física. Ele suporta réplicas virtuais de produtos, processos, fábricas e infraestrutura que se atualizam continuamente com dados em tempo real.

O Relatório do Mercado de GPU para Gêmeo Digital é Segmentado por Tipo de Implantação de GPU (GPUs para Estação de Trabalho, GPUs de Data Center, GPUs de Borda e Embarcadas), Tipo de Integração de GPU (GPUs Discretas e GPUs Integradas / Embarcadas), Modelo de Implantação (Local, Nuvem e Híbrido), Aplicação (Design, Simulação e Engenharia, Comissionamento Virtual e Planejamento de Fábrica, Manutenção Preditiva e Otimização de Ativos, Monitoramento em Tempo Real e Controle de Operações, Robótica e Sistemas Autônomos, Visualização 3D, Renderização e Colaboração Imersiva), Usuário Final (Manufatura, Automotivo e Transporte, Aeroespacial e Defesa, Energia e Serviços Públicos, Petróleo e Gás, Saúde e Ciências da Vida, TI e Telecomunicações e Infraestrutura Inteligente e Edifícios) e Geografia (América do Norte, Europa, Ásia-Pacífico e Resto do Mundo). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| GPUs para Estação de Trabalho |

| GPUs de Data Center |

| GPUs de Borda e Embarcadas |

| GPUs Discretas |

| GPUs Integradas / Embarcadas |

| Local |

| Nuvem |

| Híbrido |

| Design, Simulação e Engenharia |

| Comissionamento Virtual e Planejamento de Fábrica |

| Manutenção Preditiva e Otimização de Ativos |

| Monitoramento em Tempo Real e Controle de Operações |

| Robótica e Sistemas Autônomos |

| Visualização 3D, Renderização e Colaboração Imersiva |

| Manufatura |

| Automotivo e Transporte |

| Aeroespacial e Defesa |

| Energia e Serviços Públicos |

| Petróleo e Gás |

| Saúde e Ciências da Vida |

| TI e Telecomunicações |

| Infraestrutura Inteligente e Edifícios |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Resto da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Coreia do Sul | |

| Índia | |

| Resto da Ásia-Pacífico | |

| Resto do Mundo |

| Por Tipo de Implantação de GPU | GPUs para Estação de Trabalho | |

| GPUs de Data Center | ||

| GPUs de Borda e Embarcadas | ||

| Por Tipo de Integração de GPU | GPUs Discretas | |

| GPUs Integradas / Embarcadas | ||

| Por Modelo de Implantação | Local | |

| Nuvem | ||

| Híbrido | ||

| Por Aplicação | Design, Simulação e Engenharia | |

| Comissionamento Virtual e Planejamento de Fábrica | ||

| Manutenção Preditiva e Otimização de Ativos | ||

| Monitoramento em Tempo Real e Controle de Operações | ||

| Robótica e Sistemas Autônomos | ||

| Visualização 3D, Renderização e Colaboração Imersiva | ||

| Por Usuário Final | Manufatura | |

| Automotivo e Transporte | ||

| Aeroespacial e Defesa | ||

| Energia e Serviços Públicos | ||

| Petróleo e Gás | ||

| Saúde e Ciências da Vida | ||

| TI e Telecomunicações | ||

| Infraestrutura Inteligente e Edifícios | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Resto da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Coreia do Sul | ||

| Índia | ||

| Resto da Ásia-Pacífico | ||

| Resto do Mundo | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor atual e previsto do mercado de GPU para gêmeo digital?

O tamanho do mercado de GPU para gêmeo digital é de 6,99 bilhões de USD em 2026 e está previsto para atingir 50,26 bilhões de USD até 2031, acima dos 4,63 bilhões de USD em 2025, a um CAGR de 48,37% no período de 2026 a 2031.

Qual região lidera a adoção de GPU para gêmeo digital atualmente?

A América do Norte liderou com 36,16% de participação em 2025, apoiada pela infraestrutura de GPU de hiperescaladores, profundidade de software industrial e forte adoção em casos de uso automotivos, aeroespaciais, de semicondutores e de defesa.

Qual região está crescendo mais rapidamente para implantações de GPU para gêmeo digital?

A Ásia-Pacífico é a região de crescimento mais rápido com um CAGR de 49,07% até 2031, impulsionada pela digitalização de fábricas de semicondutores, programas de manufatura inteligente e expansão do investimento em computação de IA.

Qual setor de usuário final contribui com a maior demanda?

A manufatura detinha a maior participação de usuário final com 33,66% em 2025 porque as fábricas usam gêmeos com suporte de GPU para planejamento de layout, simulação, validação de robótica e otimização de processos.

Qual aplicação está se expandindo mais rapidamente neste espaço?

Robótica e sistemas autônomos está projetado para crescer a um CAGR de 49,24% até 2031, pois os operadores precisam de simulação fisicamente precisa para treinamento de políticas de robôs, teste de frotas e geração de dados sintéticos.

O que está retardando uma adoção mais ampla de gêmeos digitais com suporte de GPU?

As principais barreiras são o alto custo da infraestrutura de GPU de alta memória e resfriamento, juntamente com lacunas de interoperabilidade entre PLM, CAE, IoT e plataformas de gêmeo em tempo real que elevam a complexidade e o custo de implantação.

Página atualizada pela última vez em: