通信ネットワークデジタルツイン市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

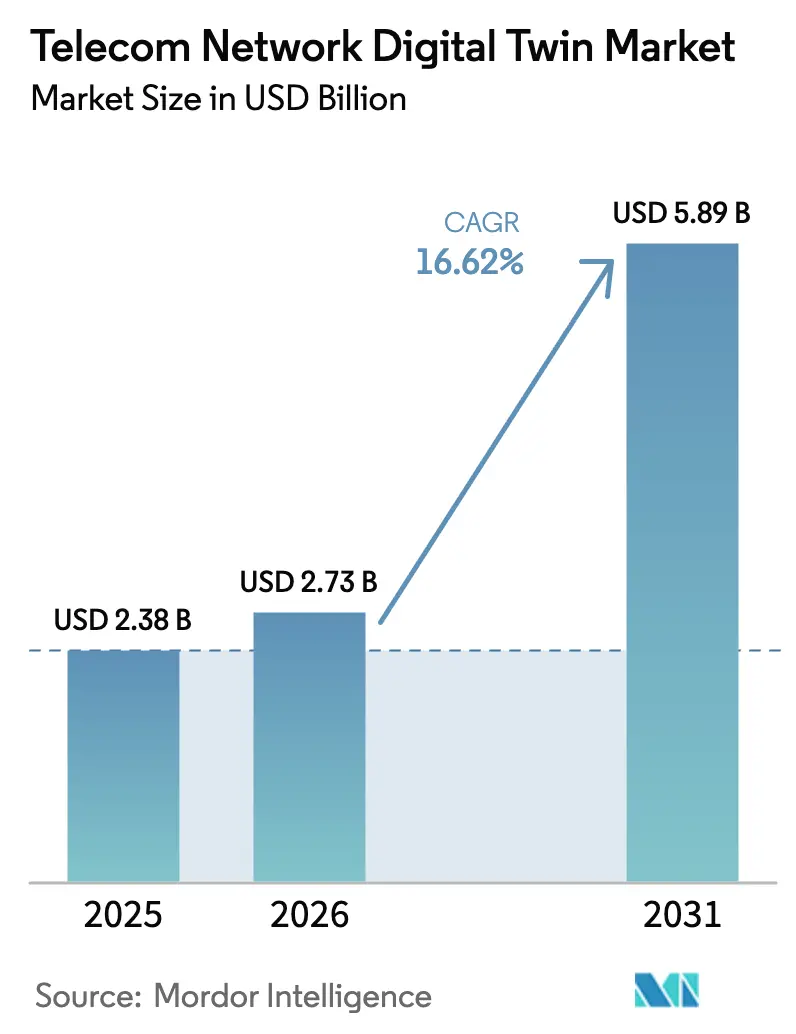

| 市場規模 (2026) | 2.73 十億米ドル |

| 市場規模 (2031) | 5.89 十億米ドル |

| 成長率 (2026 - 2031) | 16.62% CAGR |

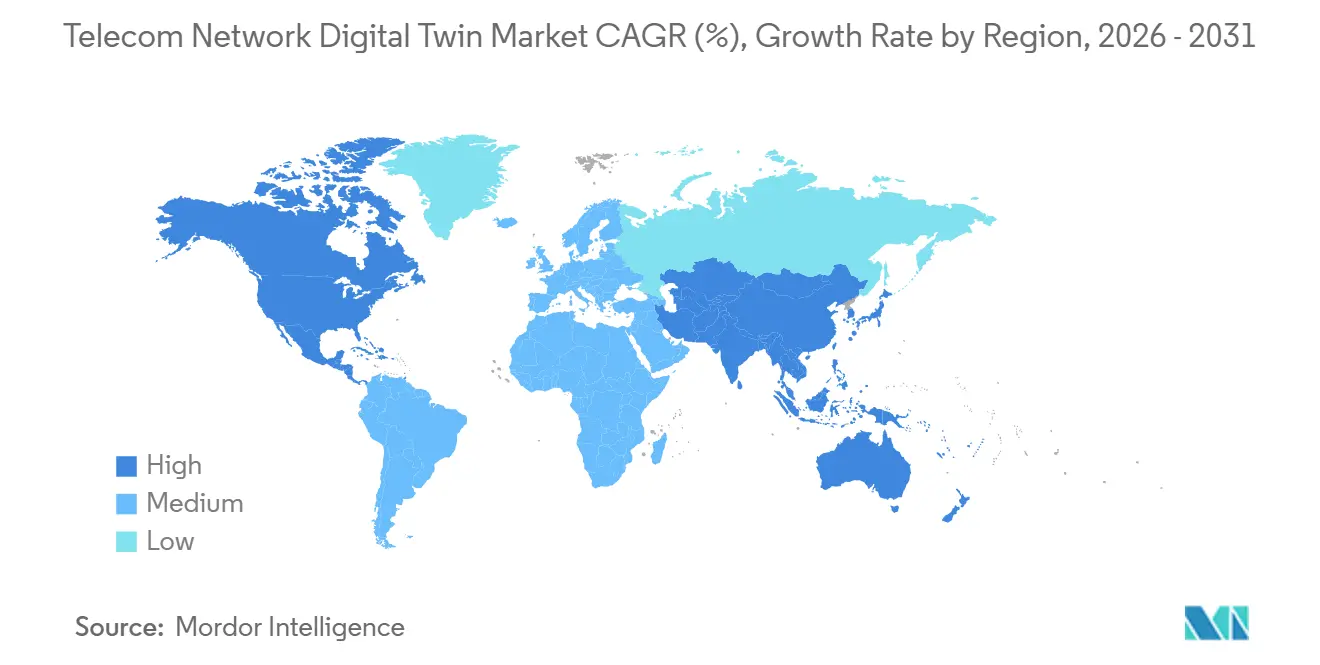

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

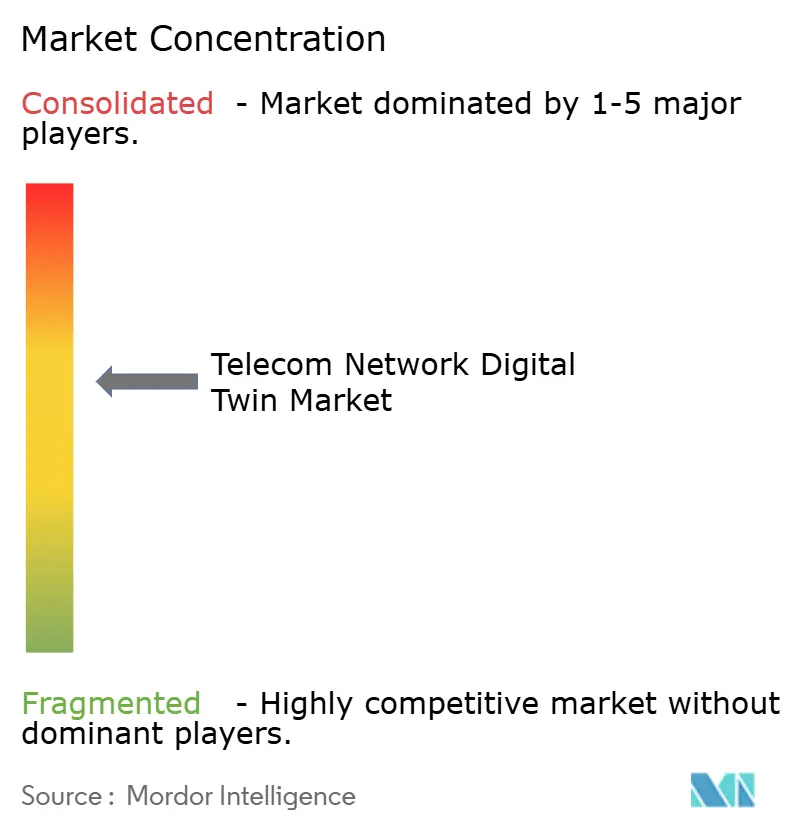

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる通信ネットワークデジタルツイン市場分析

通信ネットワークデジタルツイン市場規模は2025年に23億8,000万米ドルと評価され、2026年の27億3,000万米ドルから2031年には58億9,000万米ドルに達すると推定されており、予測期間(2026年~2031年)中のCAGRは16.62%です。この加速的な成長は、通信サービスプロバイダーが実際の変更を加える前に、無線アクセス、コア、エッジの各資産をソフトウェア上でシミュレーションし、現地作業を削減してアップグレードサイクルを短縮するようになったことを反映しています。ソフトウェアベンダーはレイトレーシングの精度とAI駆動の最適化を継続的に改善しており、ハイパースケーラーは通信テンプレートを水平型プラットフォームに組み込み、長期にわたるコードカスタマイズを不要にしています。クラウド導入は拡大しており、従量課金制の価格設定が設備投資コストを運営予算に移行させています。これは、事業者が5Gおよび6GHz帯の支出を収益創出アプリに向けるうえで魅力的な手段となっています。欧州でのエネルギー価格の上昇と新たな炭素規制が緊迫感を高めており、通信事業者はデジタルツインを活用したスリープモードスケジューリングにより、サービス品質を損なうことなく電力コストを削減しています。同時に、O-RANのオープンインターフェースがパートナーエコシステムを拡大し、小規模な分析企業が事業者マーケットプレイスを通じて専用のデジタルツインアプリケーションをリリースできるようになっています。

主要レポートのポイント

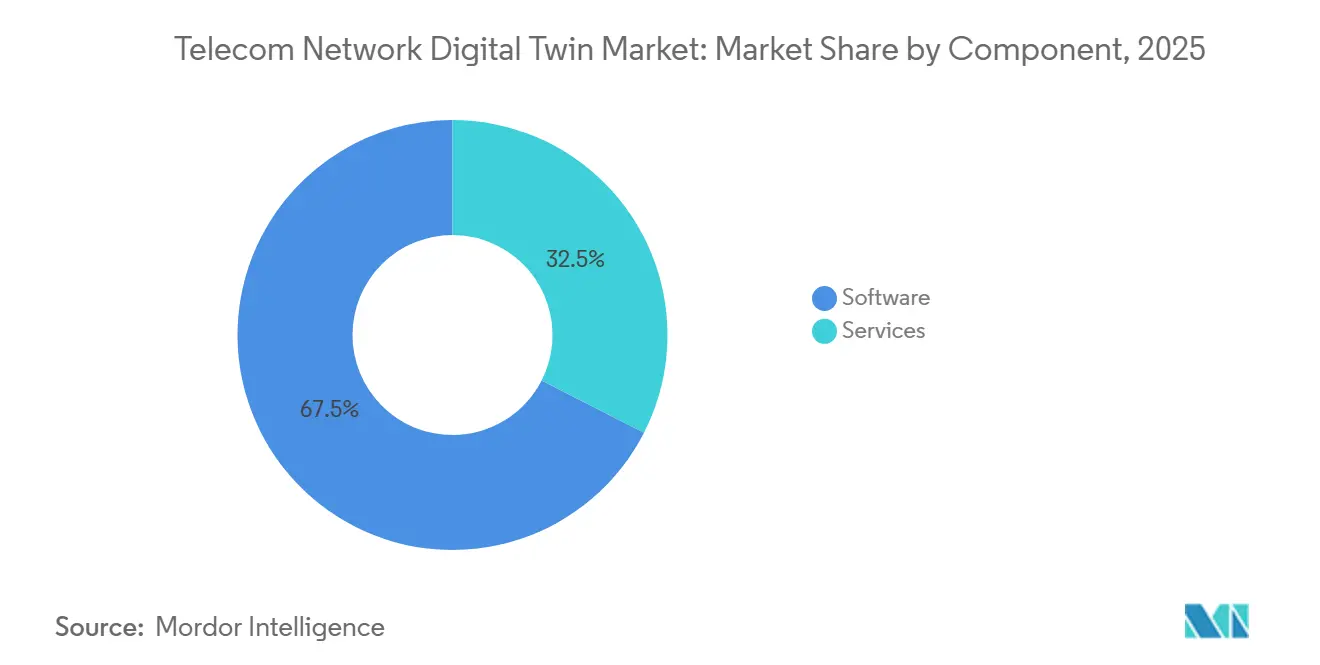

- コンポーネント別では、ソフトウェアが2025年の通信ネットワークデジタルツイン市場シェアの67.49%を占め、サービスは2031年に向けて16.92%のCAGRで拡大しています。

- 展開モード別では、オンプレミスが2025年の通信ネットワークデジタルツイン市場シェアの45.32%を占め、クラウドベースのデジタルツインは2031年まで18.78%のCAGRで拡大する見通しです。

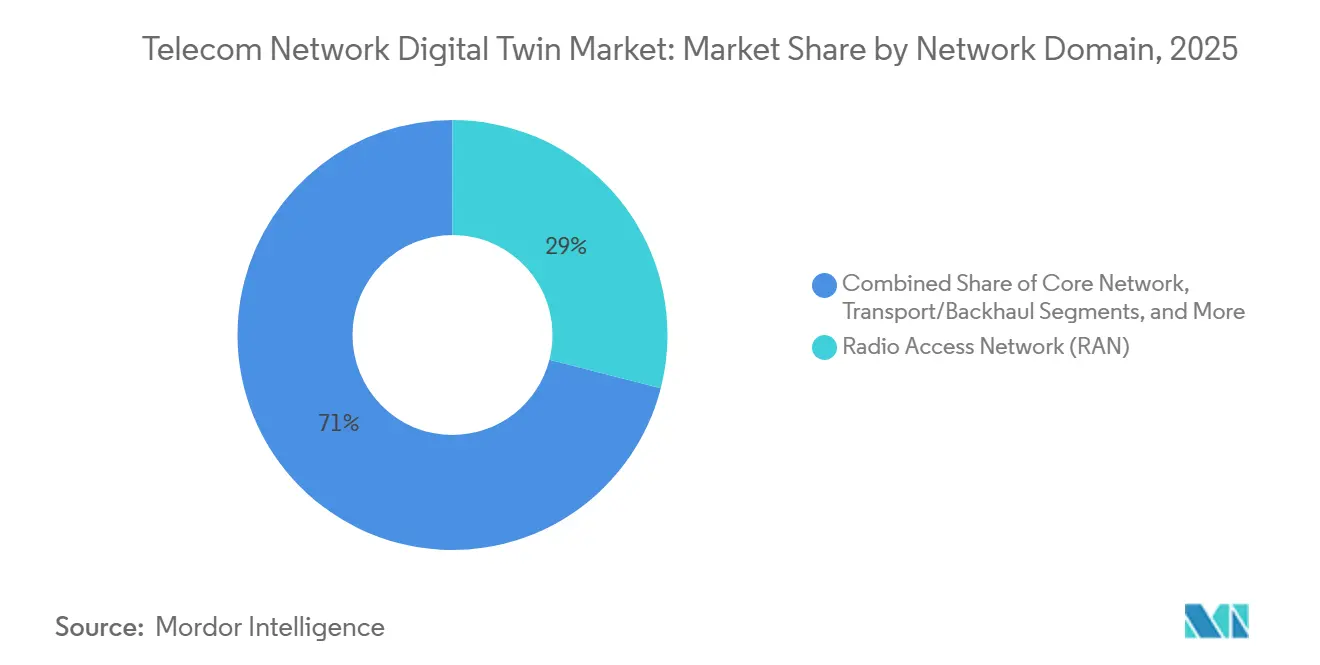

- ネットワークドメイン別では、無線アクセスネットワーク(RAN)セグメントが2025年に28.98%のシェアでトップとなり、エッジおよびMECデジタルツインが2031年に向けて17.43%のCAGRで最も急速な成長軌道を描いています。

- エンドユーザー別では、通信サービスプロバイダーが2025年の支出の32.63%を占めていますが、インターネットサービスプロバイダーは2031年に向けて17.02%のCAGRで成長しています。

- 地域別では、北米が2025年の売上の29.87%を占め、アジア太平洋地域が2031年まで16.98%のCAGRで世界をリードしています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の通信ネットワークデジタルツイン市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算)(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 5G RANの高密度化が干渉を考慮した計画のためのリアルタイム仮想レプリカを必要とする | +3.2% | 北米、欧州、アジア太平洋都市部 | 中期(2〜4年) |

| CSPのクラウドネイティブコアへの移行がCI/CDリグレッション向けサンドボックスデジタルツインを必要とする | +2.8% | 北米、欧州、中国、日本、韓国 | 短期(2年以内) |

| エネルギーコストの上昇が事業者をデジタルツインベースのRANスリープモード最適化へと促す | +2.5% | 欧州、北米、中東・アフリカの輸入国 | 中期(2〜4年) |

| O-RANのオープンインターフェースがサードパーティのデジタルツインアプリを加速させる | +2.1% | 北米、欧州、日本、韓国 | 長期(4年以上) |

| AIによる合成トラフィックデータセットが未開拓の農村部計画を可能にする | +1.6% | インド、ASEAN、ラテンアメリカ、アフリカ | 長期(4年以上) |

| デジタルツインを活用したスペクトル共有マーケットプレイスが6GHz帯オークション後に登場 | +1.4% | 米国、欧州、一部のアジア太平洋地域 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

5G RANの高密度化が干渉を考慮した計画のためのリアルタイム仮想レプリカを必要とする

都市部での5G展開はマクロセルおよびスモールセルを追加しており、計画担当者がドライブテストのみに依存する場合、スループットが20%〜30%低下する可能性があります。デジタルツインは地形、クラッター、ライブ信号データを取り込み、同一チャネル干渉を低減するポールの設置場所を優先順位付けします。Verizon Communicationsは、デジタルツインが重複するローブと降雨フェードポケットを特定した後、ニューヨークとシカゴでのサイト取得コストを18%削減しました。[1]Verizon Communications、「2025年次報告書」、verizon.com AT&TはNokiaのAVAプラットフォームを使用してダラスのミリ波バックホールパスを事前調整し、VodafoneドイツはEricssonのデジタルツインを適用して2025年のオクトーバーフェスト期間中にセルエッジスループットを12%向上させました。O-RANの2026年リファレンスアーキテクチャは、仮想レプリカをRANインテリジェントコントローラーに結び付け、パラメータ提案をミリ秒単位でループを閉じることを可能にしています。[2]O-RANアライアンス、「デジタルツインリファレンスアーキテクチャ」、o-ran.org

CSPのクラウドネイティブコアへの移行がCI/CDリグレッション向けサンドボックスデジタルツインを必要とする

コンテナ化されたスタンドアロンコアは週次のソフトウェアリリースをもたらし、一つのミスが全国規模の障害に連鎖する可能性があります。TelefónicaはAzure Digital Twinsを自動ゲートとして統合し、すべてのHelmチャートプッシュ前に合成ピークトラフィックを再生することで、2025年のインシデント件数を34%削減しました。China Mobileは3GPPワークショップで同様の成果を報告し、Deutsche Telekomはエンタープライズ顧客をオンボーディングする前にHuaweiのICNMasterデジタルツインでスライス分離をモデル化しています。TMフォーラムの2026年自律ネットワークガイドは、デジタルツイン駆動のテストをレベル3の自己最適化運用の必須要件として位置付けています。

エネルギーコストの上昇が事業者をデジタルツインベースのRANスリープモード最適化へと促す

2024年に欧州全域で電力コストが1kWhあたり0.30ユーロを超えました。デジタルツインは時間ごとの負荷を予測し、ビデオ開始時間やハンドオーバー率を損なうことなく、低トラフィック時間帯にどのセクターを停止するかを提案します。Orange Franceは、Ericssonのスリープモードモデルを15,000サイトに展開した後、ネットワークエネルギーを9%削減し、年間2,200万ユーロに相当する節約を実現しました。Vodafone UKとBT Groupも同様のアプローチを採用しており、国際電気通信連合はセクター全体で10%〜15%のRAN電力削減が達成可能と推定しています。

O-RANのオープンインターフェースがサードパーティのデジタルツインアプリを加速させる

標準化されたE2ポートおよびA1ポートを通じて接続された分散型無線機、分散ユニット、集中ユニットにより、分析のためのベンダーロックインが解消されます。Rakuten Mobileは2025年にマーケットプレイスを開設し、すでに干渉緩和とスライス保証のためのデジタルツインアプリが掲載されています。Dish NetworkはAWS上で同様のマイクロサービスをホストし、SK Telecomはサードパーティの輻輳予測ツールを提供してソウルのラッシュアワーのドロップ率を8%削減しました。オープンインターフェースは機動力のあるソフトウェアベンダーの参入障壁を下げ、通信ネットワークデジタルツインの対象市場を拡大しています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算)(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高精度RFレイトレーシングデジタルツインがGPUクラスターを必要とし、設備投資の障壁となる | -1.8% | 世界全体、特に第2〜3層の事業者 | 短期(2年以内) |

| マルチベンダーのモデルスキーマの断片化が相互運用性を遅延させる | -1.5% | 欧州、北米 | 中期(2〜4年) |

| デジタルツインとライブネットワークの同期に伴うサイバーリスクが規制上の慎重姿勢を促す | -1.2% | 欧州、北米、アジア太平洋 | 中期(2〜4年) |

| ドメイン訓練を受けた機械学習人材の不足が展開サイクルを長期化させる | -1.0% | ラテンアメリカ、中東・アフリカ、第2層アジア太平洋 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

高精度RFレイトレーシングデジタルツインがGPUクラスターを必要とし、設備投資の障壁となる

ミリ波の精度には数十億のレイが必要であり、NVIDIAのSionnaフレームワークは少なくとも8台のH100アクセラレーターを推奨しており、単一都市のデジタルツインのコストが500万米ドルを超えます。[3]NVIDIA Corporation、「Sionnaフレームワーク」、nvidia.com 第2層の通信事業者は躊躇しており、エッジ干渉を省略した低精度メッシュを選択しています。AWSは2026年にシミュレーションごとの価格設定で共有GPUプールを提供しましたが、事業者はデータ主権とリアルタイムレイテンシーを懸念しています。Keysightのハイブリッドアプローチは、粗い計画とオンデマンドの高精細バーストを組み合わせ、ブラジルとサウジアラビアの早期採用者の初期費用を40%削減しています。

マルチベンダーのモデルスキーマの断片化が相互運用性を遅延させる

Nokia、Ericsson、HuaweiのRAN機器を混在させている通信事業者は、独自のテレメトリーが統合ビューの実現を困難にするため、並行してデジタルツインを維持することが多くあります。TMフォーラムの2025年調査では、マルチベンダー事業者の62%が手動データ調整を余儀なくされており、デジタルツインの展開が最大9ヶ月延長されていることが判明しました。ETSIは共通スキーマガイダンスの草案を作成していますが、採用は任意であり進捗は遅いです。Orange Franceはベンダーのデジタルツイン間でKPIを仲介するミドルウェアを試験導入していますが、根本原因分析に必要な粒度が犠牲になっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:ソフトウェアライセンスが事業者の管理を支える

ソフトウェアは2025年の通信ネットワークデジタルツイン市場の67.49%を占めており、通信事業者はサブスクリプション条件を再交渉することなく内部チームが伝播モデルを調整できる永続ライセンスを好んでいます。統合、トレーニング、マネージドアナリティクスにわたるサービスは、TensorFlowとPythonに精通したRFエンジニアが不足しているため、2031年まで16.92%のCAGRで先行しています。NokiaはAVAに既製の3GPPコネクターをバンドルしていますが、ほとんどの展開では依然として6〜12ヶ月のキャリブレーションサポートが必要です。Ericssonのマネージドモデルはさらに進んでおり、アナリティクスチームがデジタルツインの出力に基づいて週次のパラメータ調整を提案しており、エンジニアリングチームが少ない第2層の通信事業者にとって魅力的な選択肢となっています。

年間保守費用はライセンス価格の18%〜22%が平均であり、周波数帯域の拡大に伴いモデルの精度を維持するためのアップデートと新しいAIモデルを提供しています。通信ネットワークデジタルツイン市場規模はサービスと結びついているため、ソフトウェアが数量面でのリーダーシップを維持しているにもかかわらず、着実に上昇しています。Vodafoneがネットワークスタッフの15%未満しかデジタルツインアルゴリズムを拡張するために必要なコーディング知識を持っていないことを開示したことで、スキルアッププログラムが継続されており、外部専門家への需要が強化されています。

展開モード別:クラウドデジタルツインが従量課金経済で加速

オンプレミスのデジタルツインは、低レイテンシーとデータ主権ポリシーがプライベートデータセンターへの近接性を要求するため、2025年の収益の45.32%を占めました。しかし、クラウドサブセグメントは、ハイパースケーラーが通信固有のモジュールを汎用プラットフォームに統合するにつれて、2031年まで18.78%のCAGRで成長しています。MicrosoftとTelefónicaは、機密性の高い加入者データをスペインのデータセンター内に保持しながら、Azureがコンピューティング集約型シミュレーションをホストするハイブリッドスキームを実施しました。AWSは2026年に通信向けに調整されたTwinMakerを発売し、3GPPセル設定を自動的に読み込み、衛星画像からカバレッジマップを生成できるようになり、Dish NetworkとRakuten Mobileの展開時間を90日以内に短縮しました。

ハイブリッド採用は、セキュリティと弾力的なコンピューティングのバランスをとりながら、通信ネットワークデジタルツイン市場の規模を示しています。欧州はGDPRに準拠するためにハイブリッドモデルに傾いており、China Mobileは300万の基地局と50ミリ秒ごとに同期するオンプレミスのデジタルツインを維持しています。従量課金制の価格設定は設備投資のピークを予測可能な運営費に移行させており、その会計上のメリットがCFOをクラウドへのコミットメントに向かわせています。

ネットワークドメイン別:エッジデジタルツインがレイテンシー敏感なワークロードとともに台頭

無線アクセスドメインは、高密度スモールセルグリッドとマッシブMIMOビームがサービス品質を維持するための継続的な調整を必要とするため、2025年の価値の28.98%でトップとなりました。しかし、エッジおよびMECデジタルツインは、通信事業者がゲーム、自律輸送、産業用ロボティクスのために加入者の近くにコンピューティングノードを配置するにつれて、2031年まで17.43%のCAGRで急成長しています。Verizonはロサンゼルスのエッジデジタルツインを使用して200のMECゾーン全体で10ミリ秒未満の応答時間を保証しており、この機能が遠隔医療契約の獲得に役立っています。SK Telecomはエッジデジタルツイン内でスライスの動作をシミュレーションし、ピーク時に保証ビットレート層が維持されることをエンタープライズ購入者に保証しています。

コアネットワークのデジタルツインはスライスオーケストレーションとフェイルオーバーを検証し、トランスポートデジタルツインは25Gbpsのフロントホールを維持しなければならない光ファイバーとマイクロ波パスを確認します。OSS/BSSデジタルツインは、新しい料金バンドルが課金スタックにどのように波及するかをモデル化します。これらのドメインが総合的に広範な採用を促進していますが、エッジは通信ネットワークデジタルツイン市場で最も急成長しているセグメントであり続けています。

注記: 個々のセグメントのシェアはレポート購入後に入手可能です

エンドユーザー別:インターネットサービスプロバイダーが固定無線アクセスで加速

通信サービスプロバイダーは2025年にRANからBSSまでの広範なドメインカバレッジを反映して32.63%の支出シェアを維持しました。しかし、インターネットサービスプロバイダーはスペクトル共有シミュレーションを必要とする固定無線展開を拡大するにつれて17.02%のCAGRで成長しています。Verizonはデジタルツインを使用して屋上の信号レベルを事前評価し、失敗した現地作業を23%削減しました。T-Mobileはマクロネットワークとエンタープライズプライベートネットワーク全体でCBRSの共存をマッピングし、有害な干渉を回避しています。

タワー会社とニュートラルホスト企業は、無線機を追加する前に構造的な負荷をテストするためにデジタルツインを試験導入しており、American TowerはAkselosの縮約次数モデルを使用して既存のマストの風荷重耐性を評価しています。プライベートネットワーク事業者はキャンパスカバレッジ調査のために軽量なデジタルツインを採用しており、通信ネットワークデジタルツイン市場の対象購入者層を拡大しています。

地域分析

北米は2025年に収益の29.87%を占め、Verizon、AT&T、T-Mobileが連邦通信委員会の要件による6GHz帯での自動周波数調整を合理化するためにオープンRANデジタルツインに投資しました。デジタルツインがドライブテストを削減し、都市部のゾーニングに関連する展開遅延を回避することで、通信事業者は予算の余裕を得ています。クラウド採用も引き続き拡大しており、AWSとMicrosoftのデータセンターが事業者に短いレイテンシーループを提供しています。

アジア太平洋地域は2031年に向けて16.98%のCAGRで成長しており、China Mobileのプラットフォームが毎日500テラバイトのテレメトリーを取り込み、基地局のダウンタイムを19%削減していることが牽引力となっています。NTTはデジタルツインをIOWN光子プログラムに統合し、商業ローンチ前にエンドツーエンドのレイテンシーをモデル化しており、産業用途でSonyとToyotaを引き付けています。インドの電気通信省はデジタルツインを農村部の計画に活用することを奨励しており、Bharti AirtelとReliance Jioによる未整備地域でのアップグレードを加速させています。

欧州は2025年に約25%のシェアを維持しており、エネルギー最適化においてイノベーションのリーダーシップを発揮しています。Orange、Vodafone、Deutsche Telekomはスリープモードスケジューリングデジタルツインを適用し、欧州グリーンディールの炭素目標に合わせています。ETSIは2026年初頭に同期セキュリティガイドラインの草案を発行し、欧州連合サイバーセキュリティ機関が指摘したサイバーリスクに対処しており、強化された認証情報管理を持つベンダーがコンプライアンス上の優位性を持っています。南米と中東・アフリカは合わせて2025年の売上の約5分の1を占めました。ブラジルのTIMとサウジアラビアのstcは、EricssonとHuaweiのデジタルツインを使用した5G計画のパイロットを実施しており、2027年以降に地域格差を縮小する可能性のある勢いを示しています。

競合環境

通信ネットワークデジタルツイン市場は適度に断片化されています。インフラ大手のNokia、Ericsson、HuaweiはRFハードウェア、テレメトリーAPI、デジタルツインアナリティクスをターンキースイートにバンドルすることで、市場シェアの大部分を共同で保有しています。ハイパースケーラーのMicrosoft、AWS、Googleは、通信テンプレートを水平型プラットフォームに組み込み、弾力的なコンピューティングと迅速なオンボーディングを提供することで、約25%のシェアに達しています。VIAVI Solutions、Spirent Communications、Keysight Technologiesなどの専門企業は、ピーク負荷下でデジタルツインにストレスをかける高精度テストデータ合成を通じて15%〜20%を獲得しています。

戦略は垂直型と水平型の路線に沿って分岐しています。機器メーカーは統合を深化させており、Nokiaの2025年のAnanki買収がその例として挙げられます。これにより強化学習がAVAに統合され、デジタルツインがパラメータ変更をシミュレーションと実行の両方を行うクローズドループ最適化が実現しました。クラウドプレーヤーはオープンエコシステムを好み、O-RANのE2およびA1仕様に依存して独立系ソフトウェアベンダーがハードウェアロックインなしにスタックを拡張できるようにしています。

マルチベンダースキーマの整合と農村部のトラフィックモデリングに関してはホワイトスペースの機会が残っています。統合テレメトリーの取り込みを解決するか、低密度地域向けのAIによる合成データを生成するベンダーはプレミアム価格を主張できます。規制も競争を形成しており、ETSIの近日公開予定のセキュリティ規範は、IBMやSiemensのような成熟したサイバーセキュリティポートフォリオを持つサプライヤーを優遇するでしょう。パフォーマンスはGPU効率にかかっており、EricssonとSamsungはNVIDIAのSionnaスタック向けに最適化し、H100シリコン上でシミュレーション実行時間を30%短縮しています。これは事業者が一晩で都市圏全体をモデル化する際の差別化要因となっています。

通信ネットワークデジタルツイン産業のリーダー企業

Nokia Corporation

Telefonaktiebolaget LM Ericsson

Huawei Technologies Co., Ltd.

Microsoft Corporation

VIAVI Solutions Inc.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年11月:通信業界は、より高速でスマートかつ持続可能なネットワーク展開に向けて前進しています。Ericssonはエリクソンサイトデジタルツインでこの変革をリードし、事業者がネットワークを計画、設計、構築、最適化する方法に革命をもたらしています。BIM、LiDAR、ドローンベースのデータキャプチャ、AI駆動の自動化を統合することで、地理空間的に正確な3Dモデルを提供し、ネットワークライフサイクル全体を通じて構造、電気、RFデータを単一の権威あるソースに統合しています。

- 2025年3月:Ericsson、Volvo Group、Bharti Airtelは、5G、XR、デジタルツイン技術、AIを活用して製造業務を変革し、トレーニングを強化し、リアルタイムでプロセスを最適化することにより、インドにおけるインダストリー4.0および5.0の採用を加速するためにパートナーシップを締結しました。

世界の通信ネットワークデジタルツイン市場レポートの範囲

通信ネットワークデジタルツイン市場レポートは、コンポーネント(ソフトウェアおよびサービス)、展開モード(クラウドベース、オンプレミス、ハイブリッド)、ネットワークドメイン(無線アクセスネットワーク(RAN)、コアネットワーク、トランスポート/バックホール、エッジ/MEC、その他のネットワークドメイン(OSS/BSS))、エンドユーザー(通信サービスプロバイダー(CSP)、モバイルネットワーク事業者(MNO)、タワー会社、インターネットサービスプロバイダー(ISP)、その他のエンドユーザー)、および地域(北米、南米、欧州、アジア太平洋、中東・アフリカ)別にセグメント化されています。市場予測は金額(米ドル)ベースで提供されます。

| ソフトウェア |

| サービス |

| クラウドベース |

| オンプレミス |

| ハイブリッド |

| 無線アクセスネットワーク(RAN) |

| コアネットワーク |

| トランスポート/バックホール |

| エッジ/MEC |

| その他のネットワークドメイン(OSS/BSS) |

| 通信サービスプロバイダー(CSP) |

| モバイルネットワーク事業者(MNO) |

| タワー会社 |

| インターネットサービスプロバイダー(ISP) |

| その他のエンドユーザー |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| ロシア | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| 韓国 | |

| インド | |

| ASEAN | |

| その他のアジア太平洋 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| ナイジェリア | |

| その他の中東・アフリカ |

| コンポーネント別 | ソフトウェア | |

| サービス | ||

| 展開モード別 | クラウドベース | |

| オンプレミス | ||

| ハイブリッド | ||

| ネットワークドメイン別 | 無線アクセスネットワーク(RAN) | |

| コアネットワーク | ||

| トランスポート/バックホール | ||

| エッジ/MEC | ||

| その他のネットワークドメイン(OSS/BSS) | ||

| エンドユーザー別 | 通信サービスプロバイダー(CSP) | |

| モバイルネットワーク事業者(MNO) | ||

| タワー会社 | ||

| インターネットサービスプロバイダー(ISP) | ||

| その他のエンドユーザー | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| 韓国 | ||

| インド | ||

| ASEAN | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| ナイジェリア | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

通信ネットワークデジタルツイン市場は2031年まで何%の速度で成長すると予測されていますか?

収益は2026年の27億3,000万米ドルから2031年には58億9,000万米ドルに増加すると予測されており、CAGRは16.62%に相当します。

現在の支出をリードしているコンポーネントはどれですか?

ソフトウェアが67.49%のシェアで支配していますが、統合およびマネージドアナリティクスサービスは16.92%のCAGRで拡大しています。

クラウドベースのデジタルツインが勢いを増している理由は何ですか?

従量課金制の価格設定とハイパースケーラーのテンプレートにより、展開時間が90日以内に短縮され、高額なGPUコストが設備投資予算から運営費に移行します。

小規模な事業者を制限する主な抑制要因は何ですか?

高精度レイトレーシングデジタルツインは、都市圏あたり500万米ドルを超える可能性のある高価なGPUクラスターを必要とし、第2〜3層の通信事業者に圧力をかけています。

最も急速な成長を示している地域はどこですか?

アジア太平洋地域は、中国、日本、インドが全国規模のデジタルツイン展開を拡大するにつれて16.98%のCAGRで成長しています。

デジタルツインはネットワークのエネルギー使用量削減にどのように役立ちますか?

デジタルツインは低トラフィック時間帯を予測し、セルのスリープスケジュールを推奨することで、Orange Franceのような事業者がサービス品質を損なうことなくRANの電力消費を9%削減できるようにしています。

最終更新日: