Taille et part du marché des jumeaux numériques de réseaux télécom

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 2.73 Milliards de dollars |

| Taille du Marché (2031) | 5.89 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 16.62% CAGR |

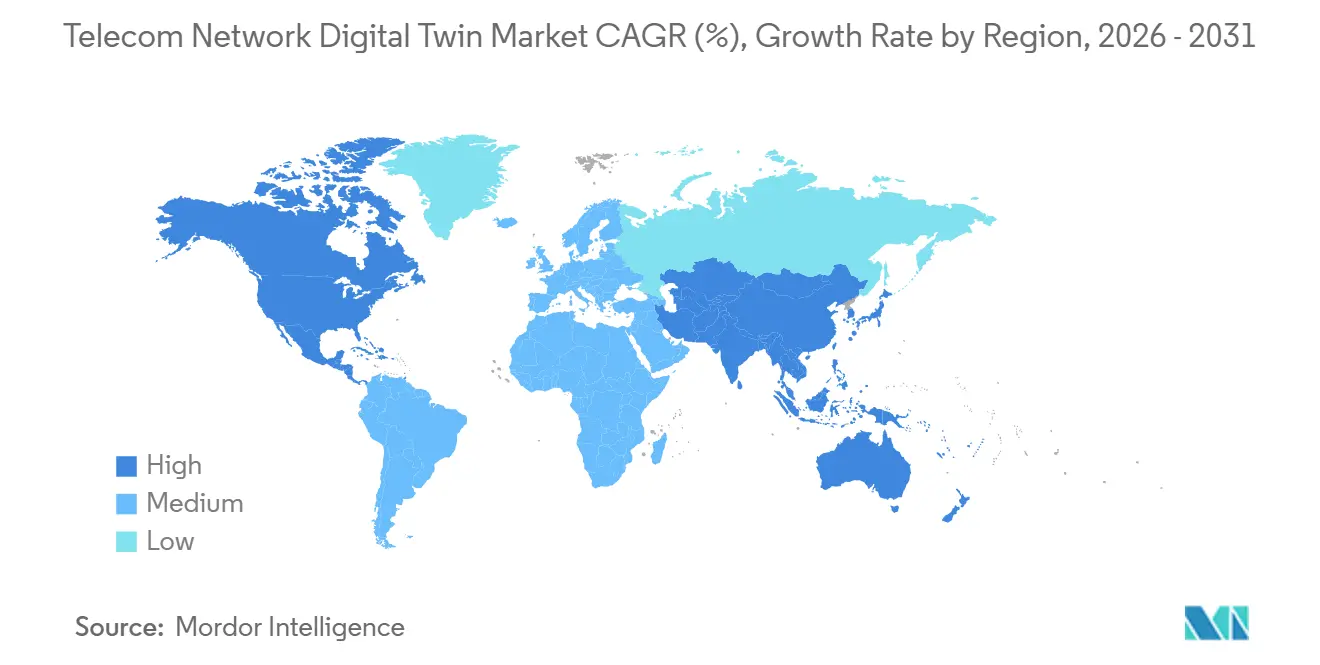

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

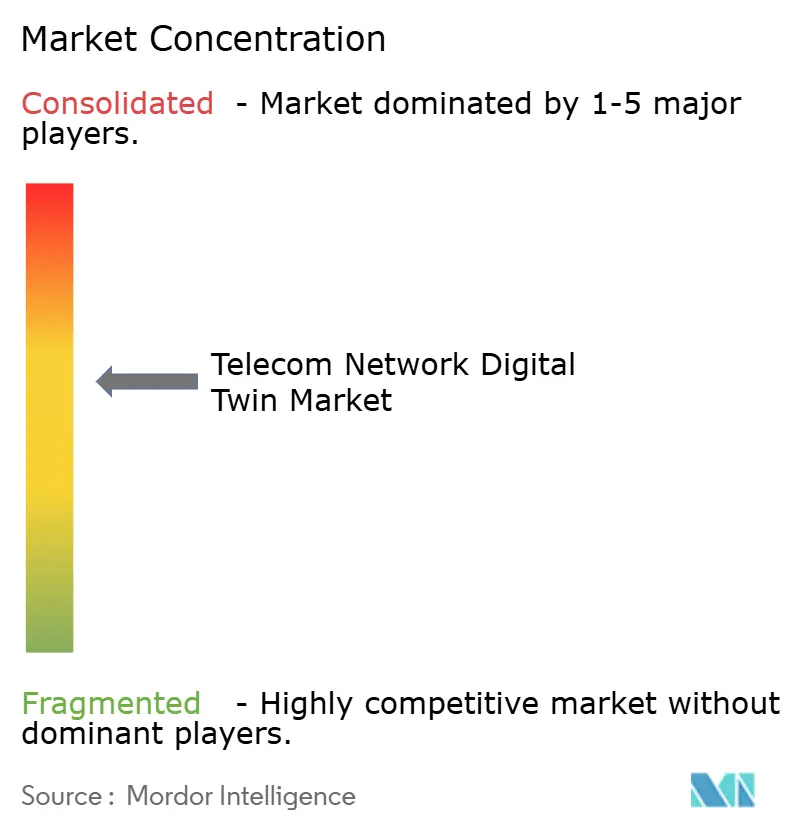

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des jumeaux numériques de réseaux télécom par Mordor Intelligence

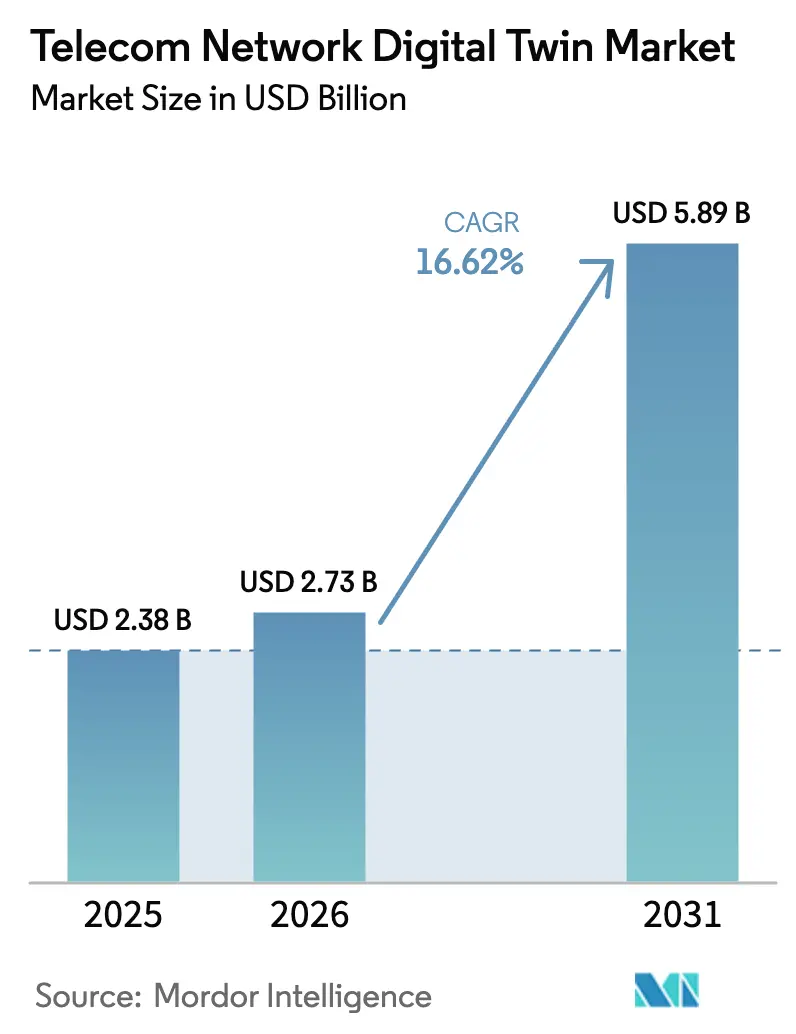

La taille du marché des jumeaux numériques de réseaux télécom était évaluée à 2,38 milliards USD en 2025 et devrait croître de 2,73 milliards USD en 2026 pour atteindre 5,89 milliards USD d'ici 2031, à un TCAC de 16,62 % durant la période de prévision (2026-2031). La croissance accélérée reflète la manière dont les fournisseurs de services de communication simulent désormais les actifs d'accès radio, de cœur de réseau et de périphérie dans des logiciels avant d'effectuer des modifications en direct, réduisant les déplacements de techniciens et raccourcissant les cycles de mise à niveau. Les éditeurs de logiciels continuent d'améliorer la précision du lancer de rayons et l'optimisation pilotée par l'IA, tandis que les hyperscalers intègrent des modèles télécom dans des plateformes horizontales qui éliminent les longues personnalisations de code. L'adoption du cloud progresse car la tarification à la consommation transfère les coûts d'investissement vers les budgets d'exploitation, un levier attractif alors que les opérateurs orientent leurs dépenses 5G et 6 GHz vers des applications génératrices de revenus. La hausse des prix de l'énergie et les nouveaux plafonds carbone en Europe ajoutent une urgence, poussant les opérateurs à utiliser les jumeaux pour la planification des modes veille qui réduit les factures d'électricité sans nuire à la qualité de service. Parallèlement, les interfaces ouvertes de l'O-RAN élargissent l'écosystème de partenaires, permettant à de plus petites entreprises d'analyse de publier des applications de jumeaux dédiées via les places de marché des opérateurs.

Principaux enseignements du rapport

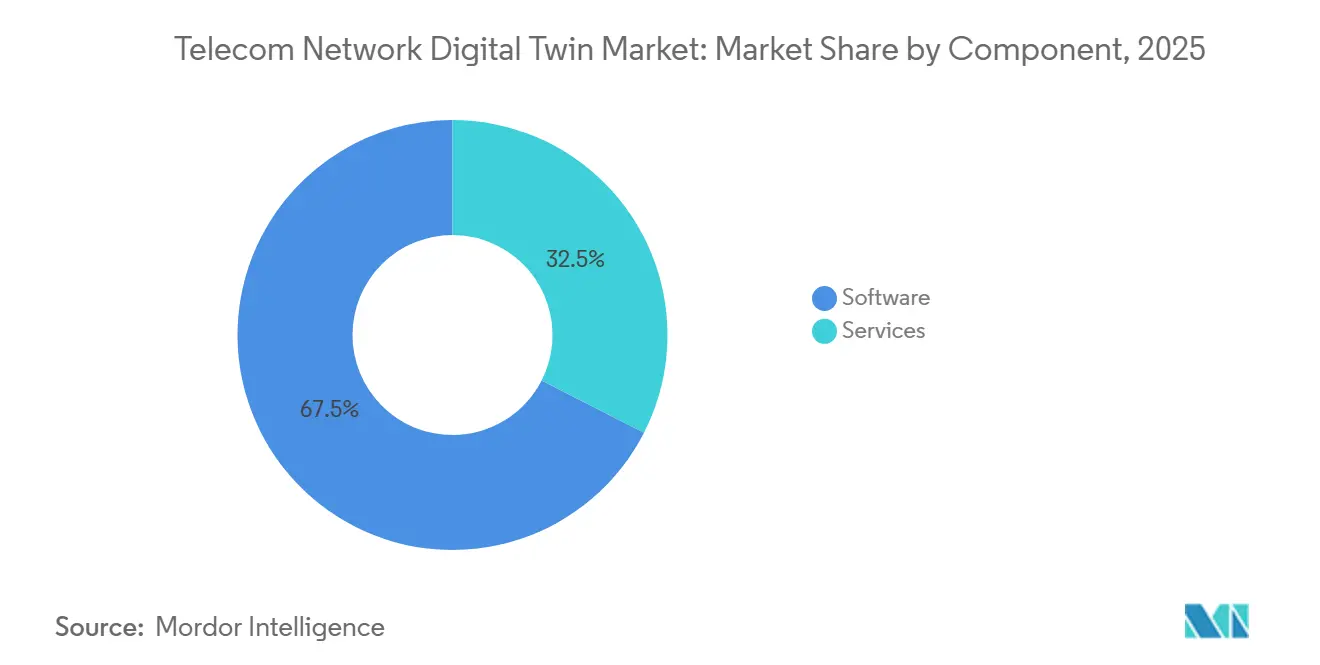

- Par composant, les logiciels ont capturé 67,49 % de la part du marché des jumeaux numériques de réseaux télécom en 2025, tandis que les services progressent à un TCAC de 16,92 % jusqu'en 2031.

- Par mode de déploiement, le déploiement sur site a capturé 45,32 % de la part du marché des jumeaux numériques de réseaux télécom en 2025, tandis que les jumeaux basés sur le cloud sont en voie d'expansion à un TCAC de 18,78 % jusqu'en 2031.

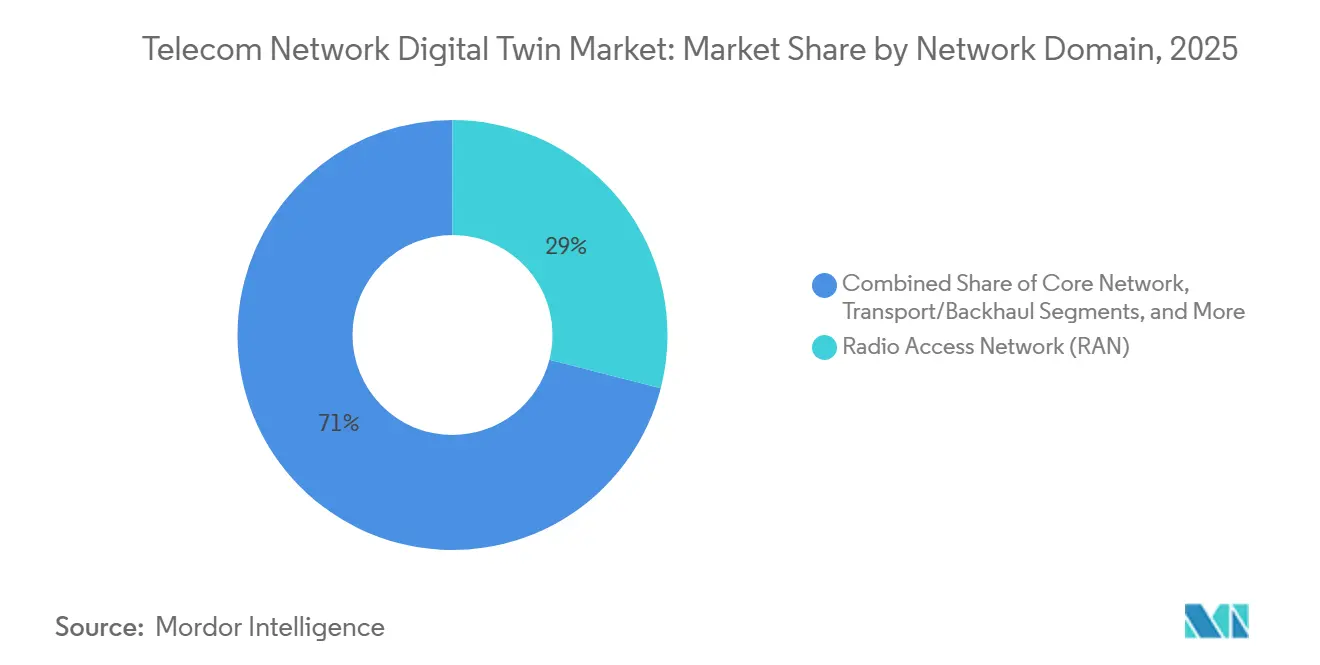

- Par domaine réseau, le segment du réseau d'accès radio (RAN) a été en tête avec une part de 28,98 % en 2025 ; les jumeaux de périphérie et MEC affichent la trajectoire la plus rapide, avec un TCAC de 17,43 % jusqu'en 2031.

- Par utilisateur final, les fournisseurs de services de communication ont représenté 32,63 % des dépenses de 2025, tandis que les fournisseurs d'accès à Internet progressent à un TCAC de 17,02 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord a représenté 29,87 % des ventes de 2025, tandis que l'Asie-Pacifique mène le peloton mondial avec un TCAC de 16,98 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives mondiales du marché des jumeaux numériques de réseaux télécom

Analyse de l'impact des moteurs*

| Moteur | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| La densification du RAN 5G impose des répliques virtuelles en temps réel pour une planification tenant compte des interférences | +3.2% | Amérique du Nord, Europe, pôles urbains APAC | Moyen terme (2-4 ans) |

| Le passage des FSC vers des cœurs natifs cloud nécessite des jumeaux sandbox pour la régression CI/CD | +2.8% | Amérique du Nord, Europe, Chine, Japon, Corée du Sud | Court terme (≤2 ans) |

| L'inflation des coûts énergétiques pousse les opérateurs vers l'optimisation du mode veille RAN basée sur les jumeaux | +2.5% | Europe, Amérique du Nord, importateurs MEA | Moyen terme (2-4 ans) |

| Les interfaces ouvertes de l'O-RAN accélèrent les applications de jumeaux tierces | +2.1% | Amérique du Nord, Europe, Japon, Corée du Sud | Long terme (≥4 ans) |

| Les jeux de données de trafic synthétique organisés par l'IA débloquent la planification rurale sous-desservie | +1.6% | Inde, ASEAN, Amérique latine, Afrique | Long terme (≥4 ans) |

| Les places de marché de partage de spectre activées par les jumeaux numériques émergent après les enchères 6 GHz | +1.4% | États-Unis, Europe, APAC sélectionnés | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

La densification du RAN 5G impose des répliques virtuelles en temps réel pour une planification tenant compte des interférences

Les déploiements 5G urbains ajoutent des macrocellules et des petites cellules, ce qui peut entraîner une perte de débit de 20 % à 30 % lorsque les planificateurs s'appuient uniquement sur des tests de conduite. Les jumeaux numériques ingèrent des données de terrain, d'encombrement et de signal en direct pour classer les emplacements de poteaux qui réduisent les interférences co-canal. Verizon a réduit ses coûts d'acquisition de sites de 18 % à New York et Chicago, une fois que son jumeau a identifié les lobes se chevauchant et les zones d'atténuation par la pluie.[1]Verizon Communications, "Rapport annuel 2025," verizon.com AT&T utilise la plateforme AVA de Nokia pour pré-régler les chemins de backhaul en ondes millimétriques à Dallas, tandis que Vodafone Allemagne a appliqué le jumeau d'Ericsson pour augmenter le débit en bordure de cellule de 12 % lors de l'Oktoberfest 2025. L'architecture de référence O-RAN 2026 relie désormais les répliques virtuelles aux contrôleurs intelligents RAN, permettant aux propositions de paramètres de boucler la boucle en quelques millisecondes.[2]Alliance O-RAN, "Architecture de référence des jumeaux numériques," o-ran.org

Le passage des FSC vers des cœurs natifs cloud nécessite des jumeaux sandbox pour la régression CI/CD

Les cœurs autonomes conteneurisés apportent des mises à jour logicielles hebdomadaires, et une seule erreur peut se propager en pannes nationales. Telefónica a intégré Azure Digital Twins comme passerelle automatisée qui rejoue le trafic de pointe synthétique avant chaque déploiement de chart Helm, réduisant le nombre d'incidents de 34 % en 2025. China Mobile a rapporté des gains similaires lors d'un atelier 3GPP, et Deutsche Telekom modélise l'isolation des tranches dans le jumeau ICNMaster de Huawei avant d'intégrer des clients entreprises. Le guide des réseaux autonomes 2026 du TM Forum positionne les tests pilotés par les jumeaux comme un prérequis pour les opérations auto-optimisantes de niveau 3.

L'inflation des coûts énergétiques pousse les opérateurs vers l'optimisation du mode veille RAN basée sur les jumeaux

L'électricité a dépassé 0,30 EUR par kWh en Europe en 2024. Les jumeaux prévoient désormais la charge horaire, puis conseillent quels secteurs mettre en veille pendant les fenêtres de faible trafic sans nuire aux temps de démarrage des vidéos ni aux taux de transfert. Orange France a économisé 9 % d'énergie réseau, soit 22 millions EUR par an, après avoir déployé le modèle de mode veille d'Ericsson sur 15 000 sites. Vodafone UK et BT Group reproduisent cette approche, tandis que l'Union internationale des télécommunications estime que des économies d'énergie RAN de 10 % à 15 % sont réalisables à l'échelle sectorielle.

Les interfaces ouvertes de l'O-RAN accélèrent les applications de jumeaux tierces

Les radios désagrégées, les unités distribuées et les unités centralisées connectées via des ports E2 et A1 standardisés suppriment la dépendance aux fournisseurs pour l'analyse. Rakuten Mobile a ouvert une place de marché en 2025 qui répertorie déjà des applications de jumeaux pour l'atténuation des interférences et l'assurance des tranches. Dish Network héberge des micro-services similaires sur AWS, et SK Telecom a fourni un prédicteur de congestion tiers qui a réduit les taux de coupure aux heures de pointe à Séoul de 8 %. Les interfaces ouvertes réduisent les barrières à l'entrée pour les éditeurs de logiciels agiles, élargissant le marché adressable pour les jumeaux numériques de réseaux télécom.

Analyse de l'impact des contraintes*

| Contrainte | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Les jumeaux de lancer de rayons RF haute fidélité nécessitent des clusters GPU, barrière CAPEX | -1.8% | Mondial, aigu pour les opérateurs de niveau 2-3 | Court terme (≤2 ans) |

| La fragmentation des schémas de modèles multi-fournisseurs retarde l'interopérabilité | -1.5% | Europe, Amérique du Nord | Moyen terme (2-4 ans) |

| Les cyber-risques de synchronisation jumeau-vers-live suscitent une prudence réglementaire | -1.2% | Europe, Amérique du Nord, APAC | Moyen terme (2-4 ans) |

| La rareté des talents en apprentissage automatique formés au domaine allonge les cycles de déploiement | -1.0% | Amérique latine, MEA, APAC de niveau 2 | Long terme (≥4 ans) |

| Source: Mordor Intelligence | |||

Les jumeaux de lancer de rayons RF haute fidélité nécessitent des clusters GPU, barrière CAPEX

La précision en ondes millimétriques nécessite des milliards de rayons, et le cadre Sionna de NVIDIA recommande au moins huit accélérateurs H100, portant un jumeau d'une seule ville au-dessus de 5 millions USD.[3]NVIDIA Corporation, "Cadre Sionna," nvidia.com Les opérateurs de niveau 2 hésitent, optant pour des maillages de moindre fidélité qui ignorent les interférences en périphérie. AWS a répondu en 2026 avec une tarification par simulation qui loue des pools GPU partagés, mais les opérateurs s'inquiètent de la souveraineté et de la latence en temps réel. L'approche hybride de Keysight combine une planification grossière avec des rafales à haute précision à la demande, réduisant les dépenses initiales de 40 % pour les premiers adoptants au Brésil et en Arabie Saoudite.

La fragmentation des schémas de modèles multi-fournisseurs retarde l'interopérabilité

Les opérateurs qui combinent des équipements RAN de Nokia, Ericsson et Huawei maintiennent souvent des jumeaux parallèles car la télémétrie propriétaire rend difficile l'obtention de vues unifiées. Une enquête du TM Forum de 2025 a révélé que 62 % des opérateurs multi-fournisseurs ont subi une réconciliation manuelle des données qui a prolongé les déploiements de jumeaux jusqu'à neuf mois. L'ETSI élabore des orientations communes sur les schémas, mais l'adoption est volontaire et lente. Orange France pilote un middleware pour courtier les KPI entre les jumeaux des fournisseurs, mais cela sacrifie la granularité nécessaire à l'analyse des causes profondes.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par composant : les licences logicielles ancrent le contrôle des opérateurs

Les logiciels représentaient 67,49 % du marché des jumeaux numériques de réseaux télécom en 2025, les opérateurs privilégiant les licences perpétuelles permettant aux équipes internes d'ajuster les modèles de propagation sans renégocier les conditions d'abonnement. Les services couvrant l'intégration, la formation et l'analyse gérée progressent à un TCAC de 16,92 % jusqu'en 2031 car les opérateurs manquent d'ingénieurs RF suffisamment compétents en TensorFlow et Python. Nokia regroupe des connecteurs 3GPP prêts à l'emploi avec AVA, mais la plupart des déploiements nécessitent encore 6 à 12 mois de support de calibration. Le modèle géré d'Ericsson va plus loin, son équipe d'analyse proposant des ajustements hebdomadaires de paramètres basés sur les sorties du jumeau, une option attractive pour les opérateurs de niveau 2 qui disposent d'équipes d'ingénierie réduites.

La maintenance annuelle représente en moyenne 18 % à 22 % de la valeur de la licence, fournissant des mises à jour et de nouveaux modèles d'IA qui préservent la précision du modèle à mesure que les bandes de fréquences s'élargissent. La taille du marché des jumeaux numériques de réseaux télécom est liée aux services, et augmente donc régulièrement, même si les logiciels conservent le leadership en volume. Les programmes de montée en compétences se poursuivent, Vodafone ayant révélé que moins de 15 % du personnel réseau possède les connaissances en codage nécessaires pour étendre les algorithmes des jumeaux, renforçant la demande d'experts externes.

Par mode de déploiement : les jumeaux cloud s'accélèrent grâce à l'économie de la consommation

Les jumeaux sur site représentaient 45,32 % des revenus en 2025 en raison de la faible latence et des politiques de souveraineté des données qui exigent la proximité des centres de données privés. Le sous-segment cloud, cependant, croît à un TCAC de 18,78 % jusqu'en 2031 à mesure que les hyperscalers intègrent des modules spécifiques aux télécoms dans leurs plateformes génériques. Microsoft et Telefónica ont mis en place un schéma hybride dans lequel les données sensibles des abonnés restent dans des centres de données espagnols tandis qu'Azure héberge des simulations à forte intensité de calcul. AWS a lancé un TwinMaker adapté aux télécoms en 2026 qui peut charger automatiquement les configurations de cellules 3GPP et générer des cartes de couverture à partir d'images satellites, réduisant le temps de déploiement à moins de 90 jours pour Dish Network et Rakuten Mobile.

L'adoption hybride illustre la taille du marché des jumeaux numériques de réseaux télécom, équilibrant sécurité et calcul élastique. L'Europe s'appuie sur des modèles hybrides pour se conformer au RGPD, tandis que China Mobile s'en tient aux jumeaux sur site qui se synchronisent toutes les 50 millisecondes avec 3 millions de stations de base. La tarification à la consommation transforme les pics d'investissement en lignes d'exploitation prévisibles, et cet avantage comptable incite les directeurs financiers à s'engager vers le cloud.

Par domaine réseau : les jumeaux de périphérie progressent avec les charges de travail sensibles à la latence

Le domaine d'accès radio a mené la valeur 2025 à 28,98 % car les grilles denses de petites cellules et les faisceaux MIMO massifs nécessitent un réglage continu pour maintenir la qualité de service. Les jumeaux de périphérie et MEC, cependant, progressent à un TCAC de 17,43 % jusqu'en 2031 à mesure que les opérateurs placent des nœuds de calcul près des abonnés pour les jeux, le transport autonome et la robotique industrielle. Verizon utilise son jumeau de périphérie de Los Angeles pour garantir des temps de réponse inférieurs à 10 millisecondes sur 200 zones MEC, une capacité qui aide à remporter des contrats de télémédecine. SK Telecom simule le comportement des tranches dans son jumeau de périphérie pour rassurer les acheteurs entreprises que les niveaux à débit garanti restent intacts aux heures de pointe.

Les jumeaux de réseau cœur valident l'orchestration des tranches et le basculement, tandis que les jumeaux de transport vérifient les chemins fibre et micro-ondes qui doivent soutenir 25 Gbps de fronthaul. Les jumeaux OSS/BSS modélisent la façon dont les nouveaux forfaits tarifaires se répercutent dans les piles de facturation. Collectivement, ces domaines favorisent une adoption plus large, mais la périphérie reste le segment à la croissance la plus rapide du marché des jumeaux numériques de réseaux télécom.

Par utilisateur final : les FAI s'accélèrent pour l'accès sans fil fixe

Les fournisseurs de services de communication ont conservé 32,63 % de la part des dépenses en 2025, reflétant une couverture de domaine étendue du RAN au BSS. Les fournisseurs d'accès à Internet, cependant, progressent à un TCAC de 17,02 % à mesure qu'ils développent des déploiements d'accès sans fil fixe nécessitant des simulations de partage de spectre. Verizon utilise un jumeau pour pré-qualifier les niveaux de signal sur les toits, réduisant les déplacements de techniciens infructueux de 23 %. T-Mobile cartographie la coexistence CBRS sur les réseaux macro et privés d'entreprise pour éviter les interférences nuisibles.

Les sociétés de tours et les opérateurs d'hôtes neutres pilotent des jumeaux pour tester les charges structurelles avant d'ajouter des radios, American Tower utilisant des modèles d'ordre réduit d'Akselos pour évaluer la résistance au vent sur les mâts existants. Les opérateurs de réseaux privés adoptent des jumeaux plus légers pour les études de couverture de campus, élargissant la base d'acheteurs adressables pour le marché des jumeaux numériques de réseaux télécom.

Analyse géographique

L'Amérique du Nord a contribué à hauteur de 29,87 % des revenus en 2025, Verizon, AT&T et T-Mobile ayant investi dans des jumeaux numériques Open RAN pour rationaliser la coordination automatisée des fréquences dans la bande 6 GHz requise par la Commission fédérale des communications. Les opérateurs bénéficient d'un allègement budgétaire lorsque les jumeaux réduisent les tests de conduite et évitent les retards de déploiement liés au zonage urbain. L'adoption du cloud continue également de progresser, les centres de données AWS et Microsoft offrant aux opérateurs de courtes boucles de latence.

L'Asie-Pacifique progresse à un TCAC de 16,98 % vers 2031, portée par la plateforme de China Mobile qui ingère 500 téraoctets de télémétrie quotidiennement pour réduire les temps d'arrêt des stations de base de 19 %. NTT intègre les jumeaux dans son programme photonique IOWN pour modéliser la latence de bout en bout avant le lancement commercial, attirant Sony et Toyota pour des cas industriels. Le Département des télécommunications de l'Inde encourage les jumeaux pour la planification rurale, accélérant les mises à niveau de Bharti Airtel et Reliance Jio dans les villages mal desservis.

L'Europe oscillait près d'une part de 25 % en 2025, mais détient le leadership en matière d'innovation sur l'optimisation énergétique. Orange, Vodafone et Deutsche Telekom appliquent des jumeaux de planification de mode veille pour s'aligner sur les objectifs carbone du Pacte vert européen. L'ETSI a publié des directives de sécurité de synchronisation provisoires début 2026, traitant des cyber-risques signalés par l'Agence de l'Union européenne pour la cybersécurité, et les fournisseurs dotés d'une gestion des identifiants renforcée bénéficient désormais d'un avantage en matière de conformité. L'Amérique du Sud et le Moyen-Orient et l'Afrique représentaient ensemble environ un cinquième des ventes de 2025. TIM au Brésil et stc en Arabie Saoudite mènent des pilotes utilisant les jumeaux d'Ericsson et Huawei pour la planification 5G, illustrant une dynamique qui pourrait réduire l'écart régional après 2027.

Paysage concurrentiel

Le marché des jumeaux numériques de réseaux télécom est modérément fragmenté. Les grands acteurs d'infrastructure Nokia, Ericsson et Huawei détiennent conjointement une part de marché significative en regroupant le matériel RF, les API de télémétrie et l'analyse des jumeaux dans des suites clés en main. Les hyperscalers Microsoft, AWS et Google atteignent environ 25 % de part en intégrant des modèles télécom dans leurs plateformes horizontales, offrant un calcul élastique et une intégration rapide. Les spécialistes tels que VIAVI Solutions, Spirent Communications et Keysight Technologies captent 15 % à 20 % grâce à la synthèse de données de test haute fidélité qui soumet les jumeaux à des charges de pointe.

La stratégie diverge selon des axes verticaux et horizontaux. Les équipementiers historiques approfondissent l'intégration, comme l'illustre l'acquisition par Nokia en 2025 d'Ananki, qui a intégré l'apprentissage par renforcement dans AVA pour l'optimisation en boucle fermée, où le jumeau simule et exécute simultanément les changements de paramètres. Les acteurs du cloud privilégient les écosystèmes ouverts et s'appuient sur les spécifications E2 et A1 de l'O-RAN pour permettre aux éditeurs de logiciels indépendants d'enrichir leurs piles sans dépendance matérielle.

Des opportunités d'espaces blancs persistent autour de l'alignement des schémas multi-fournisseurs et de la modélisation du trafic rural. Les fournisseurs qui résolvent l'ingestion unifiée de télémétrie ou produisent des données synthétiques organisées par l'IA pour les géographies à faible densité peuvent prétendre à une tarification premium. Les réglementations façonnent également la concurrence ; les normes de sécurité à venir de l'ETSI favoriseront les fournisseurs dotés de portefeuilles de cybersécurité matures, tels qu'IBM et Siemens. La performance dépend de l'efficacité des GPU ; Ericsson et Samsung optimisent pour la pile Sionna de NVIDIA, obtenant des temps d'exécution de simulation 30 % plus rapides sur les puces H100, un facteur de différenciation lorsque les opérateurs modélisent des empreintes métropolitaines entières du jour au lendemain.

Leaders du secteur des jumeaux numériques de réseaux télécom

Nokia Corporation

Telefonaktiebolaget LM Ericsson

Huawei Technologies Co., Ltd.

Microsoft Corporation

VIAVI Solutions Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Novembre 2025 : Le secteur des télécommunications progresse vers un déploiement de réseau plus rapide, plus intelligent et durable. Ericsson mène cette transformation avec le jumeau numérique de site Ericsson, révolutionnant la façon dont les opérateurs planifient, conçoivent, construisent et optimisent les réseaux. En intégrant la BIM, le LiDAR, la capture de données par drone et l'automatisation pilotée par l'IA, il fournit un modèle 3D géospatialement précis, consolidant les données structurelles, électriques et RF dans une source faisant autorité tout au long du cycle de vie du réseau.

- Mars 2025 : Ericsson, Volvo Group et Bharti Airtel se sont associés pour accélérer l'adoption de l'Industrie 4.0 et 5.0 en Inde en tirant parti de la 5G, de la XR, des technologies de jumeaux numériques et de l'IA pour transformer les opérations de fabrication, améliorer la formation et optimiser les processus en temps réel.

Périmètre du rapport mondial sur le marché des jumeaux numériques de réseaux télécom

Le rapport sur le marché des jumeaux numériques de réseaux télécom est segmenté par composant (logiciels et services), mode de déploiement (basé sur le cloud, sur site et hybride), domaine réseau (réseau d'accès radio (RAN), réseau cœur, transport/backhaul, périphérie/MEC et autres domaines réseau (OSS/BSS)), utilisateur final (fournisseurs de services de communication (FSC), opérateurs de réseaux mobiles (ORM), sociétés de tours, fournisseurs d'accès à Internet (FAI) et autres utilisateurs finaux), et géographie (Amérique du Nord, Amérique du Sud, Europe, Asie-Pacifique et Moyen-Orient et Afrique). Les prévisions du marché sont fournies en termes de valeur (USD).

| Logiciels |

| Services |

| Basé sur le cloud |

| Sur site |

| Hybride |

| Réseau d'accès radio (RAN) |

| Réseau cœur |

| Transport/Backhaul |

| Périphérie/MEC |

| Autres domaines réseau (OSS/BSS) |

| Fournisseurs de services de communication (FSC) |

| Opérateurs de réseaux mobiles (ORM) |

| Sociétés de tours |

| Fournisseurs d'accès à Internet (FAI) |

| Autres utilisateurs finaux |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Corée du Sud | |

| Inde | |

| ASEAN | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Nigéria | |

| Reste du Moyen-Orient et de l'Afrique |

| Par composant | Logiciels | |

| Services | ||

| Par mode de déploiement | Basé sur le cloud | |

| Sur site | ||

| Hybride | ||

| Par domaine réseau | Réseau d'accès radio (RAN) | |

| Réseau cœur | ||

| Transport/Backhaul | ||

| Périphérie/MEC | ||

| Autres domaines réseau (OSS/BSS) | ||

| Par utilisateur final | Fournisseurs de services de communication (FSC) | |

| Opérateurs de réseaux mobiles (ORM) | ||

| Sociétés de tours | ||

| Fournisseurs d'accès à Internet (FAI) | ||

| Autres utilisateurs finaux | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Corée du Sud | ||

| Inde | ||

| ASEAN | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Nigéria | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

À quelle vitesse le marché des jumeaux numériques de réseaux télécom devrait-il croître jusqu'en 2031 ?

Les revenus devraient passer de 2,73 milliards USD en 2026 à 5,89 milliards USD d'ici 2031, soit un TCAC de 16,62 %.

Quel composant domine les dépenses aujourd'hui ?

Les logiciels dominent avec une part de 67,49 %, bien que les services d'intégration et d'analyse gérée progressent à un TCAC de 16,92 %.

Pourquoi les jumeaux basés sur le cloud gagnent-ils en dynamique ?

La tarification à la consommation et les modèles des hyperscalers réduisent le temps de déploiement à moins de 90 jours et transfèrent les coûts GPU élevés des budgets d'investissement vers les budgets d'exploitation.

Quelle est la principale contrainte limitant les petits opérateurs ?

Les jumeaux de lancer de rayons haute fidélité nécessitent des clusters GPU coûteux pouvant dépasser 5 millions USD par zone métropolitaine, ce qui pèse sur les opérateurs de niveau 2-3.

Quelle géographie affiche la croissance la plus rapide ?

L'Asie-Pacifique progresse à un TCAC de 16,98 % alors que la Chine, le Japon et l'Inde développent des déploiements de jumeaux à l'échelle nationale.

Comment les jumeaux numériques contribuent-ils à réduire la consommation énergétique des réseaux ?

Les jumeaux prédisent les fenêtres de faible trafic et recommandent des plannings de mise en veille des cellules, permettant à des opérateurs comme Orange France de réduire la consommation électrique du RAN de 9 % sans nuire à la qualité de service.

Dernière mise à jour de la page le: