Tamanho e Participação do Mercado de Corantes Alimentares Naturais

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

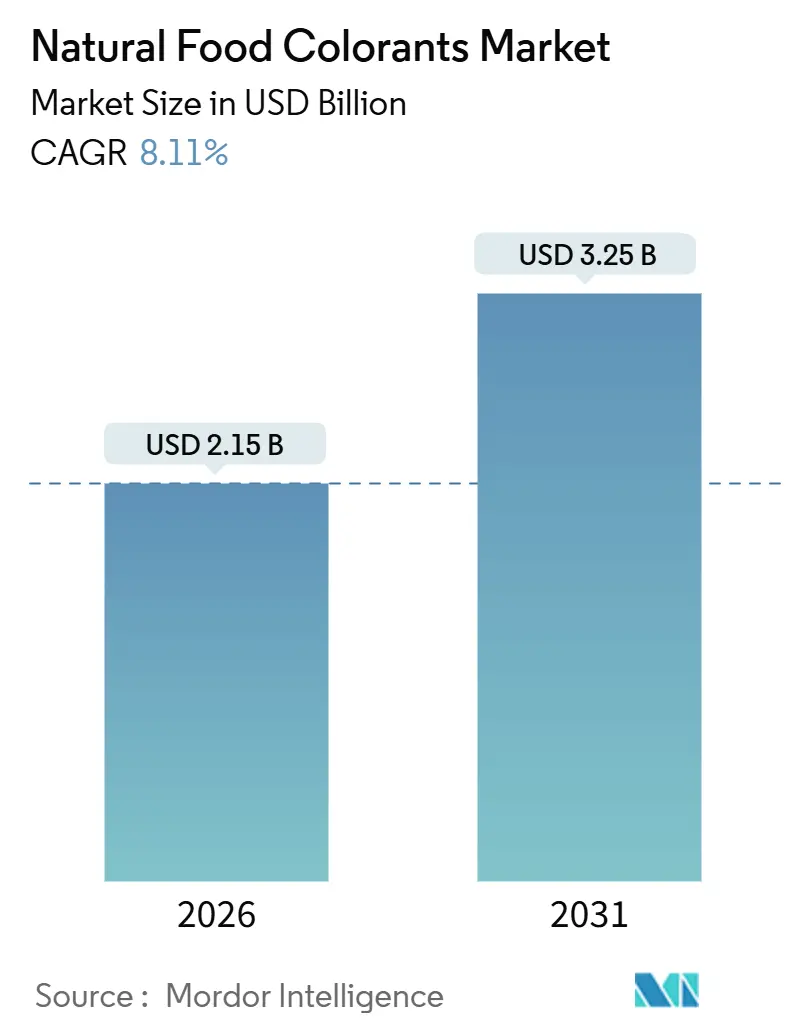

| Tamanho do Mercado (2026) | 2.15 Bilhões de dólares |

| Tamanho do Mercado (2031) | 3.25 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 8.11% CAGR |

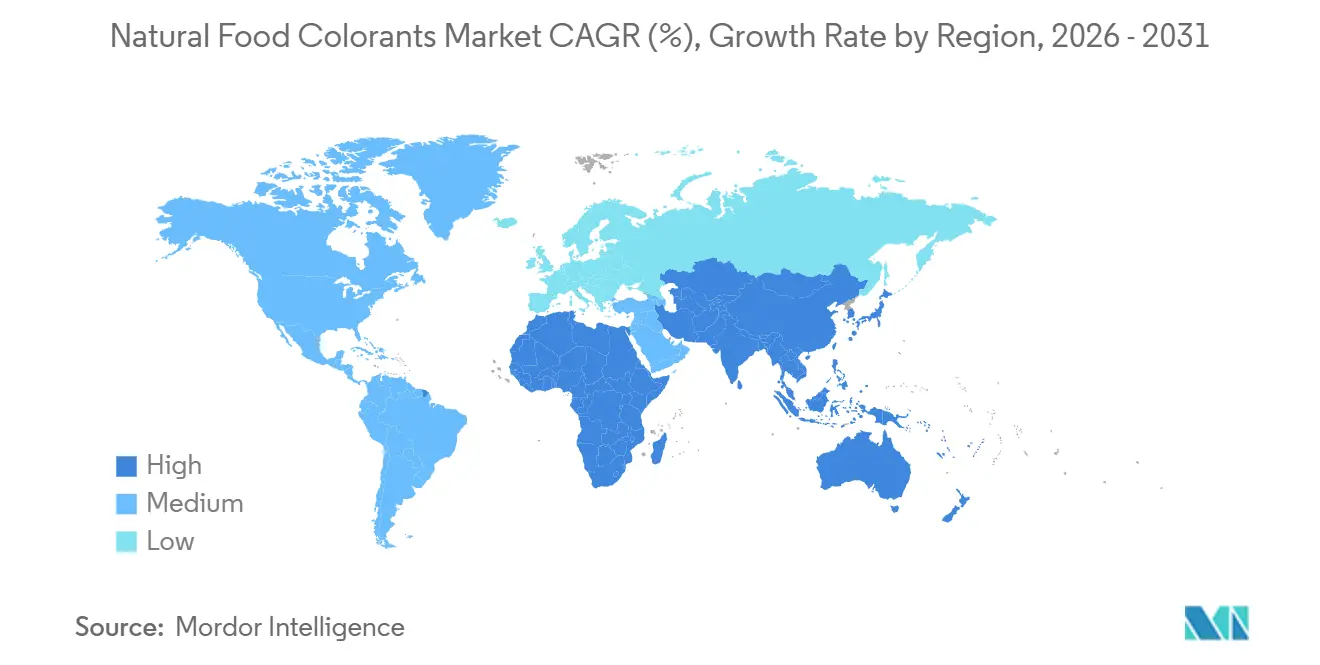

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Europa |

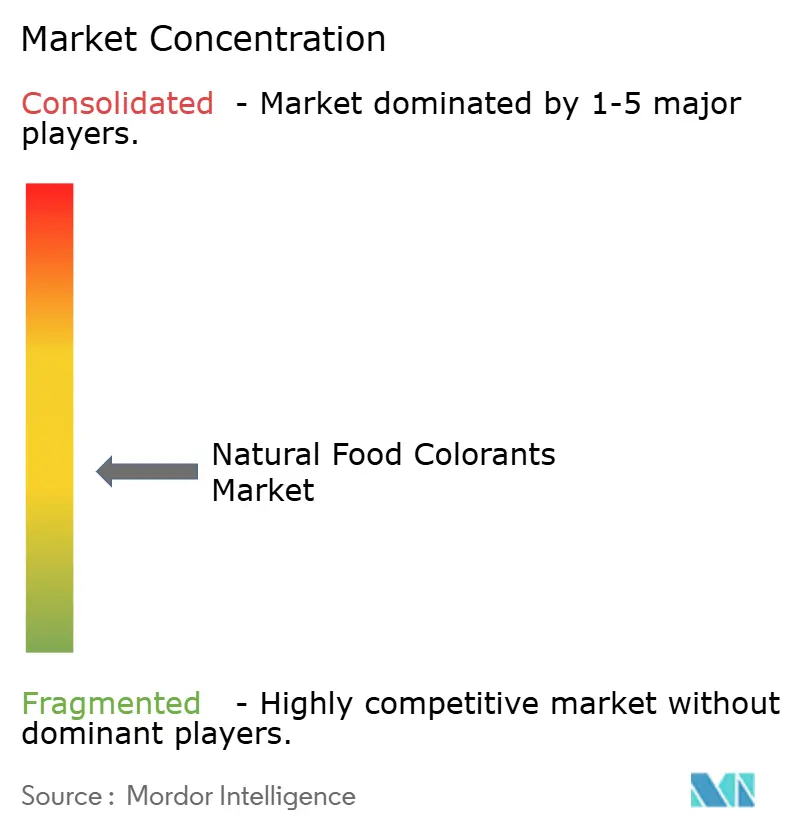

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Corantes Alimentares Naturais por Mordor Intelligence

O mercado de corantes alimentares naturais atingiu um tamanho de mercado de USD 2,15 bilhões em 2026 e está projetado para avançar para USD 3,25 bilhões até 2031, o que se traduz em uma CAGR de 8,11% ao longo do horizonte de previsão. O impulso decorre de uma interação intensa entre regulamentações mais rígidas, a hostilidade dos consumidores em relação aos corantes azo sintéticos e avanços em extração e fermentação que protegem as margens mesmo com a persistência da volatilidade das matérias-primas. A Europa definiu o tom regulatório precocemente, a Ásia-Pacífico agora registra a adoção mais rápida, e a América do Norte se beneficia das recentes aprovações da Agência de Alimentos e Medicamentos dos EUA (FDA) que desbloquearam soluções azuis naturais há muito aguardadas. Os participantes do mercado defendem sua participação por meio de fusões, ampliação da capacidade de fermentação e tecnologias que estabilizam pigmentos em alimentos submetidos a calor e pH estressantes. Os critérios de avaliação dos varejistas que penalizam as cores artificiais, especialmente em bebidas, tornaram-se portões quase obrigatórios para acesso às prateleiras. A biologia de precisão, ao mesmo tempo, comprime os ciclos de produção e elimina a variabilidade relacionada às condições climáticas, elevando as barreiras de entrada para os extratores de commodities e ampliando a distância entre os líderes em inovação e os processadores regionais de menor porte.

Principais Conclusões do Relatório

- Por tipo de produto, os carotenóides lideraram com 45,12% de participação na receita em 2025; as antocianinas estão projetadas para expandir a uma CAGR de 9,15% até 2031.

- Por cor, os pigmentos vermelhos capturaram 31,28% de participação no tamanho do mercado de corantes alimentares naturais em 2025, enquanto os tons azuis avançam a uma CAGR de 10,02% até 2031.

- Por forma, os formatos em pó dominaram com 58,25% de participação em 2025; os concentrados líquidos estão previstos para registrar uma CAGR de 9,58% até 2031.

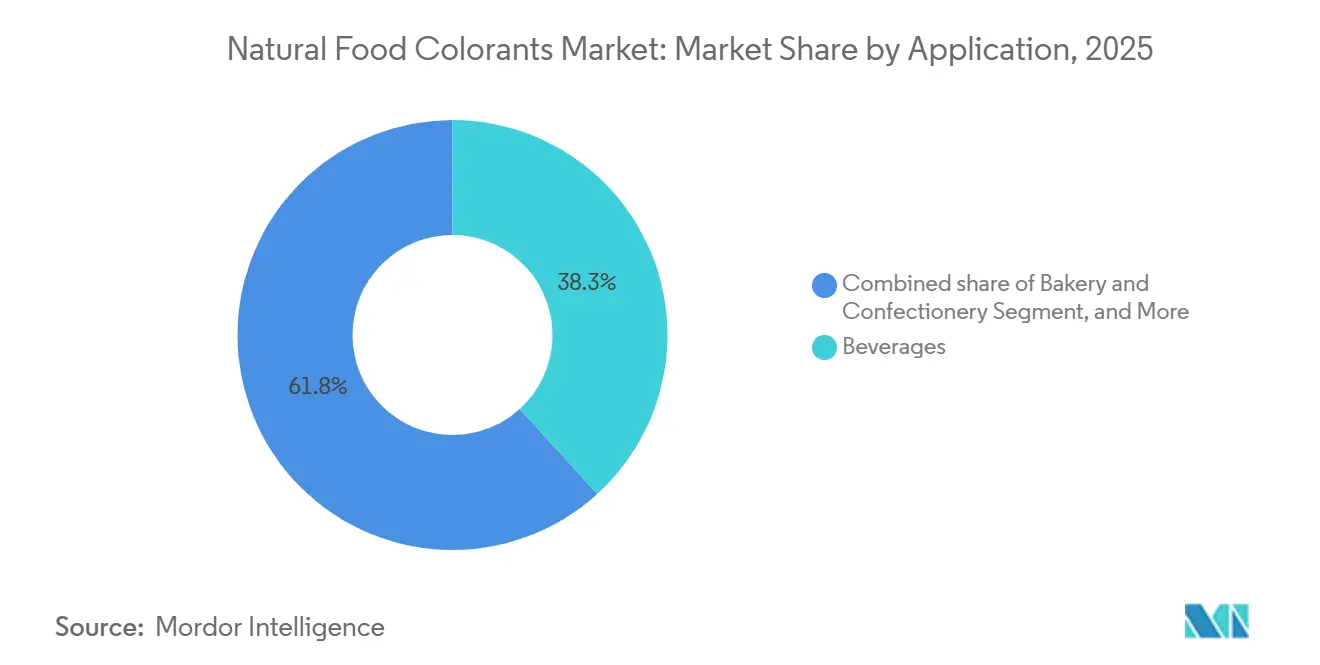

- Por aplicação, as bebidas responderam por 38,25% do tamanho do mercado de corantes alimentares naturais em 2025, e os suplementos dietéticos estão crescendo a uma CAGR de 10,58% ao longo de 2026-2031.

- Por geografia, a Europa detinha 35,46% de participação no mercado de corantes alimentares naturais em 2025, enquanto a Ásia-Pacífico está a caminho de uma CAGR de 9,78% durante o período de perspectiva.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas Globais do Mercado de Corantes Alimentares Naturais

Análise de Impacto dos Impulsionadores*

| Impulsionadores | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Preferência do Consumidor por Ingredientes de Rótulo Limpo e Naturais em Detrimento de Corantes Sintéticos | +2.1% | Global, com ganhos antecipados na Europa Ocidental, América do Norte e Ásia-Pacífico urbana | Médio prazo (2-4 anos) |

| Demanda Crescente em Bebidas, Panificação e Confeitaria por Pigmentos de Base Vegetal | +1.8% | Global, mais forte na América do Norte e Europa para bebidas; Ásia-Pacífico para panificação | Curto prazo (≤ 2 anos) |

| Benefícios à Saúde Provenientes dos Antioxidantes em Fontes de Carotenóides e Ficociânina | +1.3% | Global, com posicionamento premium em suplementos dietéticos da América do Norte e da Europa Ocidental | Médio prazo (2-4 anos) |

| Avanços Tecnológicos na Extração de Corantes Naturais Impulsionando o Mercado | +1.2% | Global, concentrado em centros de pesquisa e desenvolvimento nos Países Baixos, Dinamarca e Estados Unidos | Longo prazo (≥ 4 anos) |

| Aprovações Regulatórias de Organismos Governamentais | +1.0% | América do Norte (FDA), Europa (EFSA), Ásia-Pacífico (FSSAI, CFDA) | Curto prazo (≤ 2 anos) |

| Inovações Microbianas e Solúveis em Óleo para Produção Escalável e Econômica | +0.7% | Global, adoção comercial inicial na América do Norte e na Europa | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Preferência do Consumidor por Ingredientes de Rótulo Limpo e Naturais em Detrimento de Corantes Sintéticos

Uma pesquisa de 2025 realizada pelo Conselho Internacional de Informação Alimentar revela que 83% dos consumidores globais consideram a transparência dos ingredientes importante ao adquirir alimentos embalados[1]Fonte: Conselho Internacional de Informação Alimentar, "Pesquisa de Alimentos e Saúde 2025," foodinsight.org. Adicionalmente, 86% dos consumidores já conseguem diferenciar entre cores naturais e sintéticas. Essa crescente conscientização é amplamente atribuída a campanhas de defesa que associaram certos corantes azo, como a Tartrazina e o Vermelho Allura, à hiperatividade em crianças. Em resposta, a União Europeia introduziu um mandato em 2010 exigindo rótulos de advertência em produtos que contenham seis corantes sintéticos específicos, impulsionando reformulações voluntárias e enfatizando a importância do Regulamento da Comissão Europeia 1333/2008. Os principais varejistas responderam a essa mudança: em 2024, Tesco e Carrefour eliminaram produtos com cores artificiais de suas linhas de marcas próprias, enquanto o rótulo "Great For You" do Walmart excluiu corantes sintéticos. Isso criou um sistema de prateleira em dois níveis, onde produtos com cores naturais comandam um prêmio de preço de 20 a 30%, mas mantêm uma velocidade de vendas semelhante. À medida que métodos de produção como a fermentação microbiana e a extração por CO₂ supercrítico reduzem os custos de cores naturais em 15% ao ano, a diferença na disposição de pagar está se estreitando. Essa tendência permite que as marcas adotem um posicionamento de rótulo limpo sem depender exclusivamente de preços premium. No âmbito regulatório, as empresas devem cumprir as Petições de Aditivos Corantes da FDA e os protocolos de reavaliação da EFSA. Embora esses processos exijam dossiês toxicológicos detalhados, a obtenção de aprovação oferece uma vantagem competitiva significativa.

Demanda Crescente em Bebidas, Panificação e Confeitaria por Pigmentos de Base Vegetal

Em 2025, as aplicações em bebidas representaram 38,25% do volume de cores naturais. Esse crescimento foi impulsionado principalmente pelas principais empresas de refrigerantes carbonatados que reformularam seus produtos para atender aos critérios de avaliação dos varejistas que penalizam aditivos sintéticos. A PepsiCo, por exemplo, removeu as cores artificiais do Gatorade em 2024, substituindo-as por beta-caroteno e concentrados de frutas e vegetais. Essa reformulação se estendeu por todo o portfólio global da PepsiCo e foi espelhada pela reformulação do Fanta pela Coca-Cola nos mercados europeus, conforme detalhado no Relatório Anual da PepsiCo de 2024. Os setores de panificação e confeitaria enfrentam desafios específicos. As antocianinas derivadas de repolho roxo e sabugueiro se degradam em ambientes de pH alcalino, como massas de bolo. Para resolver isso, os fabricantes encapsulam esses corantes em matrizes de maltodextrina ou os co-formulam com tampões de ácido cítrico, garantindo a estabilidade da cor durante o cozimento em temperaturas superiores a 180 °C. A líder em confeitaria Mars fez a transição do M&M's para azul derivado de espirulina e amarelo de cúrcuma em mercados selecionados. Embora essa mudança tenha resultado em um aumento de custo de 10%, ela se alinhou com os mandatos de rótulo limpo e eliminou o uso do Azul Brilhante FCF sintético. Essa mudança também criou oportunidades de exportação, já que os reguladores no Oriente Médio e no Sudeste Asiático adotam cada vez mais as normas da UE. De acordo com a Organização de Padronização do CCG (Conselho de Cooperação do Golfo), produtos com cores naturais enfrentam menos restrições de importação em comparação com aqueles que usam corantes sintéticos. A conformidade com padrões como a certificação de segurança alimentar ISO 22000 e as aprovações Halal/Kosher é essencial, e os pigmentos naturais de base vegetal estão melhor posicionados para atender a esses requisitos do que o carmim derivado de insetos.

Benefícios à Saúde Provenientes dos Antioxidantes em Fontes de Carotenóides e Ficociânina

Bebidas fortificadas e balas de goma agora fornecem de 10 a 20 miligramas de luteína e zeaxantina, carotenóides xantofilas derivados de pétalas de calêndula. Essas dosagens estão clinicamente associadas à melhoria da densidade óptica do pigmento macular e à proteção contra a exposição à luz azul para usuários de dispositivos digitais. A astaxantina, obtida da microalga Haematococcus pluvialis, exibe capacidades de extinção de oxigênio singleto 550 vezes mais potentes do que a vitamina E. Isso torna a astaxantina um ingrediente valioso em barras de nutrição esportiva, oferecendo tanto coloração rosa-coral quanto redução do estresse oxidativo. A ficociânina, obtida da Arthrospira platensis (comumente conhecida como espirulina), demonstra inibição in vitro da COX-2. Isso apoia reivindicações de saúde articular em suplementos dietéticos, ao mesmo tempo que fornece um tom turquesa a proteínas em pó e shots funcionais. A combinação de cor e bioatividade permite que as marcas otimizem suas listas de ingredientes. Por exemplo, elas podem substituir o Azul Sintético 1 e um antioxidante separado por um único extrato de espirulina. Essa abordagem simplifica os rótulos dos produtos e reduz os custos de formulação em 12% por SKU. As autoridades regulatórias desempenham um papel significativo, com a FDA concedendo o status de Geralmente Reconhecido como Seguro (GRAS) a fontes específicas de carotenóides. Adicionalmente, a EFSA estabelece diretrizes de ingestão diária aceitável (IDA), que os extratos naturais normalmente atendem nas dosagens funcionais[2]Fonte: Agência de Alimentos e Medicamentos dos EUA. "Aditivos Corantes." fda.gov..

Avanços Tecnológicos na Extração de Corantes Naturais Impulsionando o Mercado

A tecnologia de campo elétrico pulsado (PEF) utiliza pulsos curtos de alta tensão para romper as membranas das células vegetais. Essa técnica aumenta os rendimentos de antocianinas provenientes de groselhas pretas em 40% em comparação com a maceração convencional por solventes e reduz o tempo de processamento de 8 horas para apenas 45 minutos. A extração por CO₂ supercrítico, conduzida a 31 °C e 74 bar, extrai seletivamente carotenóides lipofílicos de páprica e urucum. Esse método previne a degradação térmica e resíduos de hexano, garantindo conformidade com os padrões de certificação orgânica e alcançando um prêmio de preço de 25% nos mercados europeus. Os solventes eutéticos profundos naturais (NADES), compostos de cloreto de colina e ácidos orgânicos, dissolvem pigmentos polifenólicos à temperatura ambiente. Isso elimina a necessidade de aquecimento intensivo em energia e se alinha com os princípios da química verde, atraindo equipes de compras focadas em sustentabilidade. A microencapsulação utilizando cascas de alginato ou goma-arábica protege as antocianinas da exposição ao pH e à luz. Isso estende a vida útil das bebidas em garrafas transparentes de PET de 3 para 12 meses, viabilizando a distribuição em temperatura ambiente em regiões tropicais com infraestrutura limitada de cadeia fria. Os requisitos de conformidade incluem a adesão ao Regulamento da UE 1333/2008 sobre aditivos alimentares, que restringe os auxiliares de processamento, e a certificação de gestão da qualidade ISO 9001, um padrão para fornecedores de primeiro nível.

Análise de Impacto das Restrições*

| Restrições | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Alto Custo de Processamento e Baixo Rendimento de Corantes Alimentares Naturais | -1.4% | Global, mais agudo em mercados sensíveis a preços no Sul da Ásia, África e América Latina | Curto prazo (≤ 2 anos) |

| Variabilidade da cadeia de suprimentos proveniente de fontes vegetais e algáceas sazonais | -0.9% | Global, concentrada em regiões dependentes de culturas de origem única (Peru para urucum, Índia para cúrcuma) | Médio prazo (2-4 anos) |

| Instabilidade da cor em aplicações alimentares de alta temperatura ou acidez | -0.6% | Global, com impacto particular nos segmentos de panificação e bebidas ácidas | Médio prazo (2-4 anos) |

| Requisitos Rigorosos de Conformidade Regulatória | -0.4% | América do Norte (FDA), Europa (EFSA), Ásia-Pacífico (FSSAI, CFDA) | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo de Processamento e Baixo Rendimento de Corantes Alimentares Naturais

O mercado global de corantes alimentares naturais enfrenta desafios econômicos significativos, apesar dos avanços tecnológicos. Os custos de processamento e as limitações de rendimento criam prêmios de preço que restringem a penetração no mercado em todo o mundo. Os corantes naturais comandam preços mais elevados do que as alternativas sintéticas, o que apresenta desafios de formulação, particularmente em produtos de mercado de massa com requisitos rigorosos de margem em diferentes regiões. Múltiplos fatores contribuem para essa diferença de custo, incluindo inconsistência das matérias-primas, processos de extração complexos, menores concentrações de pigmentos em fontes naturais e capacidades de produção regional variáveis. Essas restrições econômicas impulsionaram a inovação em soluções de biotecnologia em nível global. Empresas como a Phytolon estão desenvolvendo métodos de produção baseados em fermentação para potencialmente reduzir os custos de corantes naturais. A Agência de Alimentos e Medicamentos (FDA) recebeu petições de aditivos corantes da Phytolon para vermelho de beterraba e amarelo de figo-da-índia, sinalizando avanços na comercialização dessas abordagens inovadoras. Embora os custos de processamento permaneçam uma restrição significativa do mercado em todo o mundo, a crescente pressão regulatória para eliminar os corantes sintéticos está criando condições de mercado nas quais o prêmio de preço para as alternativas naturais se torna mais aceitável. Os altos custos de produção continuam a prejudicar o crescimento do mercado, particularmente nos mercados em desenvolvimento sensíveis a preços, onde os fabricantes lutam para manter preços competitivos.

Variabilidade da Cadeia de Suprimentos Proveniente de Fontes Vegetais e Algáceas Sazonais

Em Andhra Pradesh e Tamil Nadu, as principais zonas de cultivo de cúrcuma da Índia, o teor de curcumina varia de 2,5% a 6,5%, dependendo das chuvas das monções e dos níveis de enxofre no solo. Essa variabilidade força os compradores a contratarem 30% a mais para garantir um fornecimento suficiente de pigmentos, elevando os custos de manutenção de estoques. O carmim, extraído de insetos cochonilha (Dactylopius coccus) criados em cactos Opuntia peruanos, é afetado por ciclos bienais de pragas e mortes de cactos relacionadas ao clima. Esses problemas causaram uma escassez de fornecimento de 40% em 2024, com os preços à vista escalando de USD 80 para USD 135 por quilograma em oito semanas. A espirulina, cultivada em tanques de corrida a céu aberto, é suscetível à contaminação por cianobactérias Anabaena e Microcystis, que produzem microcistinas hepatotóxicas. Um único evento de contaminação pode destruir uma lagoa inteira de 10 hectares, atrasando as entregas em 90 dias. As colheitas de sementes de urucum (Bixa orellana) no Peru e no Quênia ocorrem anualmente, exigindo que os processadores financiem 12 meses de capital de giro para manter um fornecimento consistente. Isso imobiliza de USD 2 milhões a USD 5 milhões por instalação e aumenta os custos de financiamento em 180 pontos base em comparação com os distribuidores de corantes sintéticos que utilizam estoque just-in-time. Os requisitos de conformidade, incluindo a rastreabilidade sob o Regulamento da UE 178/2002 e os Controles Preventivos da FSMA, exigem auditorias de fornecedores e documentação por lote, adicionando de USD 12.000 a USD 20.000 em despesas administrativas anuais.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: A Espirulina Desafia a Dominância dos Carotenóides

Em 2025, os carotenóides responderam por 45,12% da receita, enfatizando seu papel significativo nos setores de laticínios, panificação e bebidas. À medida que a fermentação assegura uma participação crescente de 22% do mercado, espera-se que o mercado de corantes alimentares naturais para carotenóides cresça de forma constante, reduzindo a diferença de custo em relação às alternativas sintéticas. As antocianinas, impulsionadas por linhas de balas veganas que efetivamente substituíram o carmim mantendo os vermelhos e roxos característicos, são o grupo de produtos de crescimento mais rápido, com uma CAGR de 9,15%.

O beta-caroteno produzido por fermentação de precisão já atingiu paridade de custo com as opções sintéticas, sinalizando um ponto de virada que poderá impactar outros carotenóides. Apesar dos desafios com pH e calor, a curcumina continua a manter seu nicho em molhos de curry e suplementos dietéticos. Embora o uso do carmim em alimentos esteja diminuindo, sua demanda em cosméticos oferece um suporte parcial. No entanto, à medida que os vermelhos derivados de frutas vermelhas ganham força, espera-se que a participação do carmim no mercado de corantes alimentares naturais diminua. A espirulina, líder no segmento de corantes azuis, agora enfrenta concorrência de novos participantes como a ervilha-borboleta e a Galdieria. No entanto, o perfil sensorial estabelecido da espirulina e as vantagens de escala oferecem aos operadores estabelecidos uma oportunidade de otimizar as eficiências de custo.

Nota: Participações por segmento de todos os segmentos individuais disponíveis mediante a compra do relatório

Por Cor: A Dominância do Vermelho Continua, o Azul Emerge como Estrela de Destaque

Em 2025, o vermelho respondeu por 31,28% de participação no mercado, uma posição que o mercado de corantes alimentares naturais dificilmente perderá em breve, devido à ampla aplicação do vermelho em frutas, sobremesas e molhos. No entanto, o subsegmento azul, crescendo a uma CAGR de 10,02%, está atraindo atenção considerável de marcas de bebidas, sorvetes e nutrição esportiva que buscam criar conteúdo visualmente atraente para as mídias sociais. A aprovação pela FDA em 2025 do extrato de ervilha-borboleta, juntamente com a autorização da EFSA para o azul Galdieria, expandiu as opções disponíveis para os formuladores, incentivando a espirulina a aprimorar suas tecnologias de mascaramento de sabor.

Os amarelos (como curcumina e beta-caroteno) e os laranjas (incluindo urucum e páprica) continuam sendo essenciais, enquanto os verdes frequentemente dependem de combinações de pigmentos, o que restringe seu crescimento. Enquanto isso, os tons púrpura e rosa estão ganhando força em segmentos premium como iogurtes e sobremesas congeladas, alinhando-se ao interesse do consumidor em paletas de cores "unicórnio". Embora o vermelho mantenha sua dominância em receita absoluta, o segmento azul deve superar as outras cores em termos de crescimento relativo.

Por Forma: A Dominância do Pó Persiste, mas os Concentrados Líquidos Ganham Popularidade

Em 2025, os formatos em pó responderam por 58,25% da receita do segmento, valorizados pela estabilidade em prateleira, dosagem precisa em misturas de panificação e compatibilidade com equipamentos de mistura a seco comumente utilizados na produção de salgadinhos e cereais. As tecnologias de secagem por atomização e liofilização encapsulam pigmentos naturais em matrizes de maltodextrina ou goma-arábica, proporcionando uma vida útil de 24 meses em condições ambientes. Esse avanço não apenas prolonga a longevidade do produto, mas também reduz os custos de logística de cadeia fria em 35% em comparação com os concentrados líquidos, conforme relatado no Journal of Food Engineering. Os concentrados líquidos, compostos por dispersões aquosas e à base de óleo, estão projetados para crescer a uma CAGR de 9,58% até 2031. Esse crescimento é impulsionado pelo crescente número de co-embaladores de bebidas que adotam sistemas de injeção em linha, que reduzem a variação de cor entre lotes para abaixo de 1 Delta E e eliminam os riscos de exposição ao pó para os trabalhadores da produção.

Adicionalmente, os formatos líquidos suportam a microdosagem em shots funcionais e chás prontos para beber. Nesses casos, os pós exigiriam mistura de alto cisalhamento para dissolução, aumentando o tempo de processamento em 8 a 12 minutos por lote. As tecnologias de emulsão estabilizam os carotenóides lipofílicos em bebidas aquosas ao atingir tamanhos de gotículas abaixo de 200 nanômetros, prevenindo a cremagem e triplicando a intensidade da cor. Essa inovação permite que os formuladores reduzam as taxas de dosagem em 64%, reduzindo significativamente os custos de matérias-primas. No entanto, os formatos em pó apresentam limitações em aplicações de bebidas ácidas, onde os pós de antocianinas exibem 20% menos intensidade de cor do que os concentrados líquidos devido à reidratação incompleta e à aglomeração de partículas. A conformidade regulatória continua sendo fundamental, com as boas práticas de fabricação da FDA para aditivos corantes exigindo especificações de tamanho de partícula e limites microbianos. Da mesma forma, o Regulamento da UE 1333/2008 impõe restrições aos auxiliares de processamento em formulações líquidas.

Por Aplicação: Os Nutracêuticos Impulsionam o Crescimento Futuro

Em 2025, as bebidas representaram 38,25% da receita por aplicação, impulsionadas por refrigerantes carbonatados, bebidas esportivas e chás prontos para beber reformulados para atender aos critérios de avaliação de rótulo limpo dos varejistas que penalizam os aditivos sintéticos. As bebidas não alcoólicas dominaram com 82% do volume de aplicação em bebidas, enquanto os segmentos alcoólicos, como cervejas artesanais, bebidas maltadas saborizadas e coquetéis prontos para beber, adotaram cores naturais para se alinhar às tendências de premiumização e saúde consciente. Os suplementos dietéticos experimentaram o crescimento mais rápido por aplicação, com uma CAGR de 10,58% projetada até 2031. Esse crescimento é sustentado por produtos como cápsulas gelatinosas de luteína e zeaxantina para a saúde ocular, cápsulas de astaxantina para recuperação esportiva e comprimidos de espirulina comercializados para suporte imunológico. O segmento de suplementos dietéticos se beneficia da dupla funcionalidade dos corantes naturais, que aprimoram o apelo visual e fornecem compostos bioativos que sustentam as alegações de rótulo. Essa funcionalidade permite que as marcas simplifiquem as listas de ingredientes e agilizem os registros regulatórios. As aplicações em panificação e confeitaria enfrentam desafios de formulação. Por exemplo, as antocianinas se degradam em massas de bolo com pH alcalino, exigindo encapsulação ou co-formulação com acidulantes, enquanto a curcumina perde 60% de sua intensidade durante a esterilização em retorta.

Os produtos lácteos, incluindo iogurte, sorvete e queijo, utilizam urucum, beta-caroteno e carmim. Os formatos solúveis em óleo são preferidos em matrizes com alto teor de gordura para evitar o efeito de halo. Salgadinhos e cereais utilizam cúrcuma, páprica e pós de beterraba para criar variedades "arco-íris" modernas voltadas para consumidores jovens. No entanto, para evitar a migração de cor entre peças adjacentes, são aplicados revestimentos de barreira, adicionando um custo extra de USD 0,02 por unidade. Os órgãos regulatórios influenciam significativamente o mercado, com a FDA emitindo notificações GRAS para aplicações específicas e a EFSA impondo restrições de nível de uso, como limitar a curcumina a uma ingestão diária de 0,1 miligrama por quilograma de peso corporal.

Nota: Participações por segmento de todos os segmentos individuais disponíveis mediante a compra do relatório

Análise Geográfica

Em 2025, a Europa respondeu por 35,46% da receita global, impulsionada por regulamentações rigorosas de rótulo limpo e pela eliminação antecipada dos corantes azo sintéticos. A diretiva de 2010 da Comissão Europeia, que exigia rótulos de advertência em seis corantes sintéticos, impulsionou reformulações voluntárias. Até 2024, grandes varejistas como Tesco e Carrefour haviam removido produtos com cores artificiais de suas linhas de marcas próprias, em conformidade com o Regulamento da Comissão Europeia 1333/2008. Em janeiro de 2025, a EFSA aprovou a ficociânina derivada de Galdieria sulphuraria, viabilizando a produção de iogurtes e sorvetes azuis de base vegetal. Esses produtos, que anteriormente dependiam de espirulina com notas de sabor de algas marinhas, desencadearam projetos de reformulação em 22 marcas de laticínios europeias em seis meses, conforme observado na Revista EFSA 2025. A Espanha e os Países Baixos, onde estão localizadas as instalações Exberry do GNT Group em Mierlo e a planta da Roha Dyechem na Catalunha, servem como principais centros de produção de cores naturais, beneficiando-se da proximidade com os usuários finais e do acesso a matérias-primas da África do Norte e da América do Sul. A Polônia e a Bélgica estão emergindo como mercados em crescimento, com seus setores de confeitaria e panificação adotando cores naturais para atender aos padrões de exportação da UE e alcançar um posicionamento premium nos mercados da Europa Ocidental.

A Ásia-Pacífico lidera com uma forte CAGR de 9,78% até 2031, impulsionada pela urbanização, aumento da renda e maior consumo de alimentos embalados na China, Índia e Sudeste Asiático, conforme os Indicadores de Desenvolvimento do Banco Mundial. Em 2024, a Comissão Nacional de Saúde da China expandiu sua lista de cores naturais aprovadas, alinhando-se aos padrões do Codex Alimentarius e aumentando a competitividade de exportação dos processadores de alimentos locais. A Autoridade de Segurança e Padrões Alimentares da Índia (FSSAI), em 2024, aprovou o extrato de repolho roxo e o amarelo de cártamo, permitindo que os fabricantes reformulem doces tradicionais (mithai) e bebidas (lassi, leite saborizado) com cores naturais, visando mercados urbanos premium, conforme destacado na Notificação da FSSAI[3]Fonte: Autoridade de Segurança e Padrões Alimentares da Índia, "Notificação de Corantes Alimentares Naturais 2024." fssai.gov.in.. O Japão e a Coreia do Sul estão experimentando alta adoção de cores naturais, particularmente em confeitaria e laticínios, impulsionada por consumidores conscientes em relação à saúde e por regulamentações que favorecem aditivos de base vegetal. O Ministério da Saúde, Trabalho e Bem-Estar do Japão mantém uma lista positiva mais extensa de 158 cores naturais em comparação com suas aprovações de corantes sintéticos. O setor alimentar da Austrália está seguindo a tendência de rótulo limpo da Europa, com os principais varejistas Woolworths e Coles priorizando cores naturais em seus rótulos próprios, impulsionando reformulações dos fornecedores. Na Indonésia, Tailândia e Cingapura, os setores de bebidas prontas para beber e salgadinhos estão crescendo rapidamente, com as cores naturais se alinhando à certificação Halal e às leis dietéticas islâmicas, respondendo por 68% do volume de bebidas da região, conforme a Organização de Padronização do CCG.

A América do Norte representou 28% da receita global em 2025, com os EUA contribuindo com 74% desse volume. Esse crescimento foi impulsionado pelas aprovações da FDA em maio de 2025 para a flor de ervilha-borboleta e o azul Galdieria, juntamente com iniciativas de rótulo limpo de varejistas como o Walmart, que introduziu o ícone "Great For You" para identificar produtos sem corantes sintéticos. O setor alimentar do Canadá se alinha estreitamente às regulamentações dos EUA, e as discussões de 2024 da Health Canada sobre restrições a corantes sintéticos sugerem possíveis eliminações gradativas, espelhando as tendências europeias. Chile, Colômbia e Peru estão aproveitando as matérias-primas locais, como o urucum do Peru e a cúrcuma da Colômbia, para abastecer tanto os mercados regionais quanto os de exportação, embora a variabilidade sazonal do fornecimento continue sendo um desafio. No Oriente Médio e na África, a demanda por alimentos certificados Halal na Arábia Saudita, nos EAU e no Egito está impulsionando o mercado. Aqui, as cores naturais de base vegetal são mais compatíveis com as leis dietéticas islâmicas do que as alternativas derivadas de insetos, como o carmim. A África do Sul e a Nigéria estão emergindo como principais centros de produção de espirulina e urucum, com foco no comércio intra-africano e nas oportunidades de exportação para a Europa.

Cenário Competitivo

O mercado de corantes alimentares naturais é moderadamente concentrado, com players regionais e globais dominando o mercado. As principais empresas, como Sensient Technologies, GNT Group B.V., Givaudan S.A., Döhler Group SE e DIC Corporation, desempenham um papel significativo na configuração do mercado de corantes alimentares naturais. Essas empresas capitalizam seus extensos portfólios de produtos, expertise técnica avançada e redes de distribuição global bem estabelecidas para manter sua dominância no mercado. Seus investimentos substanciais em pesquisa e desenvolvimento fortalecem ainda mais seu posicionamento competitivo e impulsionam a inovação no setor.

Esses principais players estão expandindo ativamente suas ofertas de produtos ao se concentrar em práticas de abastecimento sustentável, inovações em produtos de rótulo limpo e fusões e aquisições estratégicas. Por exemplo, a aquisição da Naturex pela Givaudan aprimorou significativamente suas capacidades em soluções botânicas e de cores naturais, permitindo-lhe atender à crescente demanda por ingredientes naturais. Da mesma forma, a Sensient está investindo fortemente em pesquisa e desenvolvimento para criar pigmentos naturais com melhor estabilidade ao calor e à luz, especificamente projetados para aplicações nas indústrias de laticínios e bebidas, atendendo a necessidades críticas do setor.

Além dos esforços dos principais players, as empresas regionais estão expandindo cada vez mais sua presença, especialmente nos mercados emergentes, por meio da formação de parcerias estratégicas. O mercado também está experimentando um notável aumento de empresas de biotecnologia que empregam técnicas avançadas, como fermentação e melhoramento de precisão, para desenvolver corantes naturais com estabilidade e custo-benefício superiores. Além disso, muitas empresas estão adotando estratégias de integração vertical para garantir um fornecimento consistente de matérias-primas e assegurar um controle de qualidade rigoroso ao longo do processo de produção, aprimorando assim sua eficiência operacional e a confiabilidade de seus produtos.

Líderes do Setor de Corantes Alimentares Naturais

Sensient Technologies Corporation

Doehler Group SE

Givaudan S.A.

GNT Group B.V.

DIC Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2025: A Oterra inaugurou um novo centro de mistura e aplicação de cores em Kerala, Índia, para atender a clientes nos mercados indiano, da Ásia-Pacífico e do Oriente Médio. A instalação é focada em cores naturais para aplicações alimentares e de bebidas.

- Dezembro de 2024: A Kalsec Inc. expandiu sua parceria com a Connell Caldic, uma distribuidora de ingredientes. O acordo utiliza as operações, as equipes de vendas e de marketing da Caldic na China para expandir a presença da Kalsec no mercado da Ásia-Pacífico.

- Julho de 2024: A Givaudan Sense Colour lançou o Amaize laranja-vermelho na IFT 2024. Essa adição à linha Amaize de cores de antocianina à base de milho oferece um tom laranja-vermelho vibrante que iguala o Vermelho 40 em aplicações ácidas.

- Maio de 2024: A Brenntag expandiu seu acordo de distribuição com a Oterra para incluir a Suécia, ampliando a parceria já existente na região nórdica e globalmente. A Oterra fornece cores alimentares naturais para as indústrias de alimentos e bebidas, suplementos dietéticos e alimentos para animais de estimação.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições de mercado e cobertura principal

O nosso estudo, de acordo com a Mordor Intelligence, avalia o mercado dos corantes alimentares naturais como a venda de pigmentos extraídos de fontes vegetais, microbianas, minerais ou animais que são incorporados em alimentos e bebidas acabados para efeitos de atração visual ou funcionalidade adicional.

As famílias abrangidas incluem os carotenóides, as antocianinas, a curcumina, a clorofila, a ficocianina da espirulina e as misturas relacionadas em pó ou em líquido.

Exclusão de âmbito: Excluímos todos os corantes derivados do petróleo ou idênticos aos naturais e todas as aplicações cosméticas ou alimentares.

Visão geral da segmentação

- Tipo de Produto

- Antocianinas

- Carotenóides (Inclui Beta-Carotenos)

- Curcumina

- Carmim

- Espirulina

- Outros Tipos

- Cor

- Azul

- Verde

- Vermelho

- Amarelo

- Roxo

- Laranja

- Rosa

- Outros

- Forma

- Pó

- Líquido

- Aplicações

- Panificação e Confeitaria

- Produtos Lácteos

- Bebidas

- Não Alcoólicas

- Alcoólicas

- Suplementos Dietéticos

- Salgadinhos e Cereais

- Outras Aplicações

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- Restante da América do Norte

- Europa

- Alemanha

- Reino Unido

- Itália

- França

- Espanha

- Países Baixos

- Polônia

- Bélgica

- Suécia

- Restante da Europa

- Ásia-Pacífico

- China

- Índia

- Japão

- Austrália

- Indonésia

- Coreia do Sul

- Tailândia

- Cingapura

- Restante da Ásia-Pacífico

- América do Sul

- Brasil

- Argentina

- Colômbia

- Chile

- Peru

- Oriente Médio e África

- África do Sul

- Arábia Saudita

- Emirados Árabes Unidos

- Nigéria

- Egito

- Marrocos

- Turquia

- Restante do Oriente Médio e África

- América do Norte

Metodologia de investigação pormenorizada e validação de dados

Investigação primária

Os analistas da Mordor entrevistaram processadores de pigmentos, tecnólogos de bebidas, compradores de retalho e consultores de regulamentação na América do Norte, Europa e Ásia-Pacífico.

As suas contribuições refinaram as taxas de adoção, as normas de custos e os pressupostos de sazonalidade que sustentam o modelo.

Pesquisa documental

Começamos com a produção agrícola da FAO, os códigos HS da UN Comtrade para paprica, curcuma e spirulina, as tabelas de preços do USDA, as aprovações de aditivos da EFSA e os registos de patentes da Questel para enquadrar o fornecimento de pigmentos e o contexto regulamentar.

Os 10-Ks públicos, as apresentações aos investidores, os painéis de lançamento de rótulos limpos da Innova e as informações da D&B Hoovers e da Dow Jones Factiva permitem-nos mapear as pegadas das empresas e os impulsos da procura.

As fontes citadas são ilustrativas; muitos documentos adicionais foram objeto de verificação.

Dimensionamento e previsão de mercado

Um modelo top-down de quota de ingredientes reconstrói a procura a partir da produção agrícola, dos fluxos comerciais e dos rendimentos típicos de extração. Em seguida, cruzamos os totais com os dados selectivos dos fornecedores sobre o volume multiplicado pelo preço de venda combinado.

As principais variáveis incluem a área cultivada com spirulina, o rendimento do concentrado de beterraba, as diferenças de preço entre o sintético e o natural, o lançamento de SKUs com rótulo limpo e as mudanças regionais no consumo de calorias.

A regressão multivariada e a análise de cenários projectam cada fator, enquanto os rácios medianos colmatam as lacunas de dados assinaladas pelos testes ascendentes.

Validação de dados e ciclo de atualização

Emite alertas de desvios claros, revisão sénior e auditoria pelos pares.

Actualizamos o modelo todos os anos e lançamos actualizações intercalares sempre que a regulamentação ou os custos das matérias-primas sofrem alterações significativas.

Porque é que a nossa linha de base de corantes alimentares naturais exige fiabilidade

Reconhecemos que os valores de mercado publicados diferem frequentemente porque as empresas variam o âmbito do pigmento, a mistura de aplicações e a cadência de atualização.

A nossa análise mostra que as maiores lacunas surgem quando os azuis de nicho são ignorados, quando são utilizados preços de uma única região ou quando o crescimento linear ignora as proibições iminentes de corantes sintéticos.

Comparação de benchmarks

| Dimensão do mercado | Fonte anónima | Principal fator de lacuna |

|---|---|---|

| USD 2,03 B (2025) | Inteligência de Mordor | n/a |

| USD 1,69 B (2025) | Consultoria Global A | Omite volumes de serviços alimentares e pigmentos de fermentação |

| 1,42 MIL MILHÕES DE DÓLARES (2023) | Jornal de Negócios B | Abrange apenas bebidas e produtos de padaria; baseia-se em dados de inquérito limitados |

Estes contrastes mostram que o modelo da Mordor, baseado nos condutores, a seleção rigorosa do âmbito e a revisão anual proporcionam uma base equilibrada e transparente em que os clientes podem confiar.

Principais Questões Respondidas no Relatório

Qual é o valor projetado do mercado de corantes alimentares naturais até 2031?

Está previsto para atingir USD 3,25 bilhões, refletindo uma CAGR de 8,11% de 2026 a 2031.

Qual região apresenta o crescimento mais rápido para os corantes alimentares naturais?

A Ásia-Pacífico avança a uma CAGR de 9,78% com base na harmonização regulatória e na crescente penetração de alimentos embalados.

Qual segmento de aplicação apresenta o maior crescimento?

Os suplementos dietéticos lideram com uma CAGR de 10,58% graças às alegações de saúde dos carotenóides e da ficociânina.

Qual é a dominância atual dos formatos em pó?

Os pós respondem por 58,25% da receita do segmento devido à longa vida útil e à compatibilidade com processos de mistura a seco.

Página atualizada pela última vez em: