Tamanho e Participação do Mercado de Wafer Epitaxial de LED de Taiwan

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

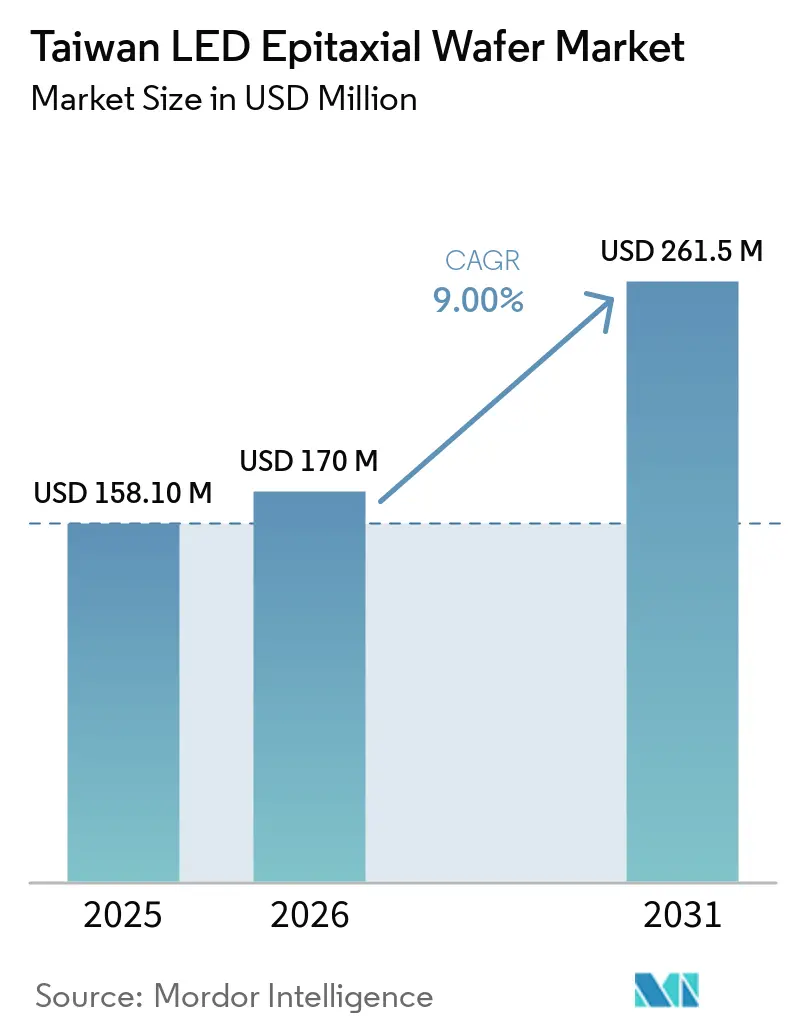

| Tamanho do mercado no ano base (2025) | 158.10 Milhões de dólares |

| Tamanho do Mercado (2026) | 170 Milhões de dólares |

| Tamanho do Mercado (2031) | 261.5 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 9.00% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Wafer Epitaxial de LED de Taiwan por Mordor Intelligence

O tamanho do mercado de wafer epitaxial de LED de Taiwan foi avaliado em USD 158,1 milhões em 2025 e estima-se que cresça de USD 170,0 milhões em 2026 para atingir USD 261,5 milhões até 2031, a um CAGR de 9% durante o período de previsão (2026-2031). O crescimento está ancorado na transição da ilha, afastando-se da iluminação geral de commodities em direção a segmentos de maior margem, como retroiluminação mini-LED e micro-LED, faróis adaptativos automotivos e esterilização por ultravioleta profundo. O conhecimento especializado concentrado no Parque Científico de Hsinchu e no Parque Científico do Sul de Taiwan acelera as transferências de processos de quatro polegadas para 200 mm de GaN em Si, permitindo que as fábricas atendam aos mandatos de múltiplas fontes dos fabricantes globais de displays. A epitaxia de GaN permanece a pedra angular da receita, mas o AlGaN para LEDs UV-C está escalando rapidamente à medida que as políticas de saúde e tratamento de água eliminam as lâmpadas de mercúrio. A pressão competitiva da capacidade subsidiada da China continental intensifica os preços nos graus de baixa especificação, empurrando as empresas taiwanesas a proteger as margens por meio de qualificações automotivas e conversões para 200 mm.

Principais Conclusões do Relatório

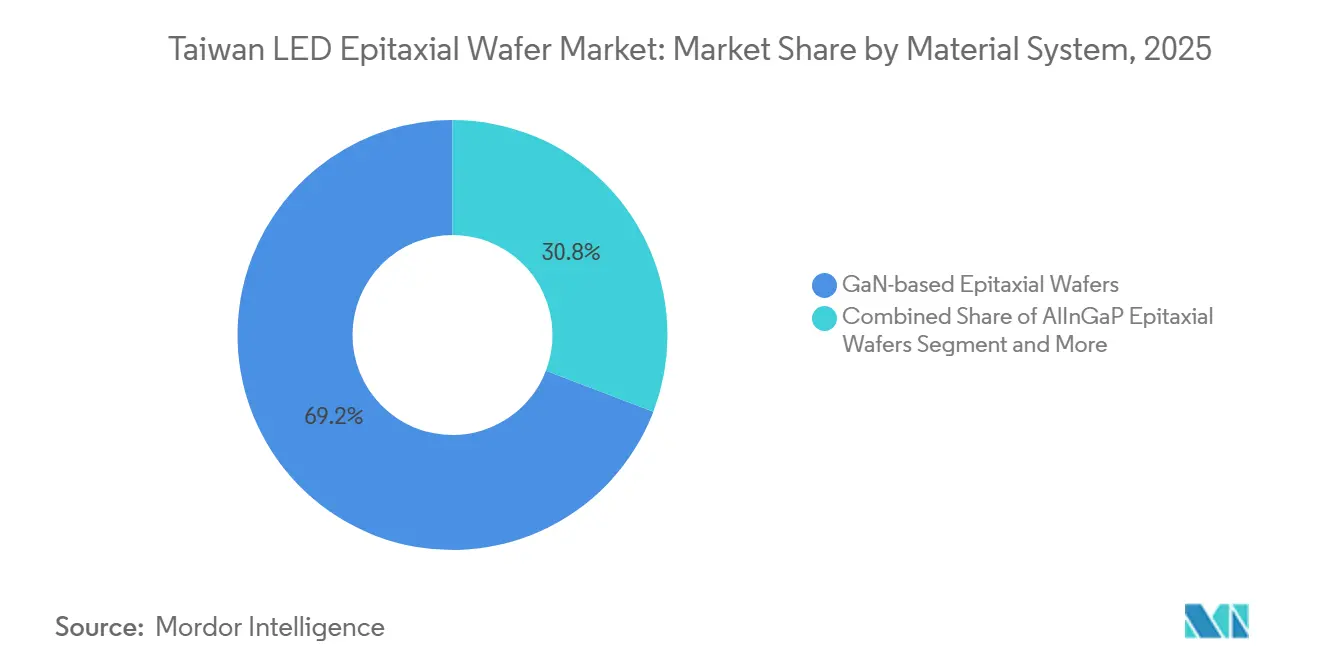

- Por sistema de material, o GaN manteve 69,20% da participação do mercado de wafer epitaxial de LED de Taiwan em 2025, enquanto o AlGaN tem previsão de registrar o CAGR mais rápido de 12,40% até 2031.

- Por substrato, a safira capturou 57,20% da receita em 2025; os substratos de silício estão avançando a uma taxa de 12,60% até 2031.

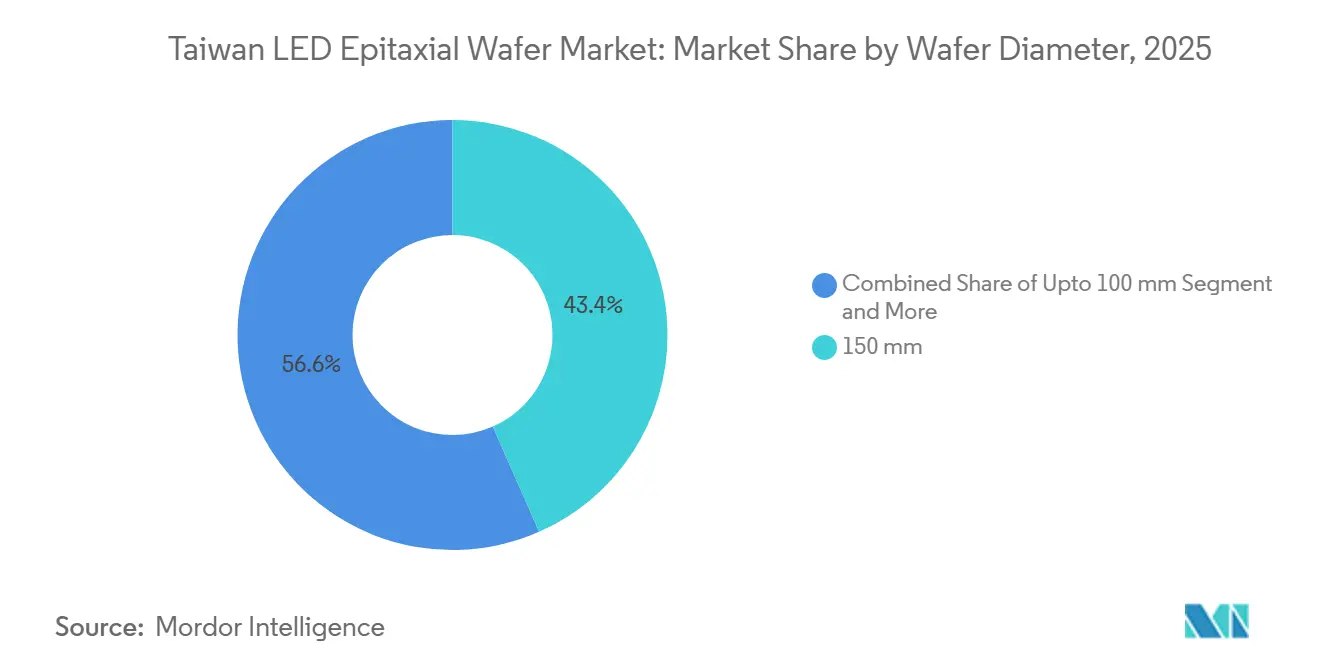

- Por diâmetro de wafer, o formato de 150 mm representou 43,40% das remessas de 2025, e a categoria de 200 mm e Acima tem projeção de expansão a um CAGR de 13,80% até 2031.

- Por aplicação, a iluminação geral liderou com 42,90% da receita em 2025, enquanto displays e retroiluminação devem crescer a um CAGR de 13,50% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Wafer Epitaxial de LED de Taiwan

Análise de Impacto dos Impulsionadores*

| IMPULSIONADOR | (~) % DE IMPACTO NO CAGR PREVISTO | RELEVÂNCIA GEOGRÁFICA | PRAZO DE IMPACTO |

|---|---|---|---|

| Demanda Crescente por Displays Mini e Micro-LED | +2.8% | Taiwan, Coreia do Sul, Japão; expansão para Vietnã e Tailândia | Médio prazo (2–4 anos) |

| Incentivos Governamentais para a Fabricação Doméstica de Semicondutores | +1.9% | Nacional; focado nos clusters de Hsinchu, Sul de Taiwan e Kaohsiung | Longo prazo (≥4 anos) |

| Rápida Penetração de Sistemas de Esterilização UV-C por LED | +1.5% | Setores globais de saúde e tratamento municipal de água | Curto prazo (≤2 anos) |

| Expansão da Produção de Faróis LED Automotivos | +1.3% | Produção orientada à exportação para OEMs da Europa e América do Norte | Médio prazo (2–4 anos) |

| Surgimento de Iluminação Inteligente em Ambientes Industriais de IoT | +0.8% | Fábricas da Ásia-Pacífico, adoção seletiva na Europa | Longo prazo (≥4 anos) |

| Localização de Processos GaN em Si para Redução de Custos | +0.7% | Taiwan e China continental | Médio prazo (2–4 anos) |

| Fonte: Mordor Intelligence | |||

Demanda Crescente por Displays Mini e Micro-LED

A migração da Apple para retroiluminação mini-LED em tablets e notebooks premium impulsionou pedidos de grande volume de epiwafers taiwaneses em 2024-2025, forçando as fábricas a apertar os intervalos de uniformidade de comprimento de onda e a adotar inspeção óptica avançada. A validação pela Samsung Display de wafers da China continental adicionou tensão de preços, de modo que os fornecedores taiwaneses aceleraram as transições para 200 mm para sustentar seu prêmio de qualidade. O micro-LED permanece em escala piloto, mas a plataforma GaN em Si de 200 mm da ALLOS Semiconductors, implantada com a Ennostar em 2026, sinaliza rendimento viável para microdisplays de smartwatch e RA.[1]ALLOS Semiconductors, "ALLOS e Ennostar Fazem Parceria em GaN em Si de 200 mm para MicroLED," allos-semi.com Os mini-LEDs estão impulsionando o crescimento, enquanto os micro-LEDs estão pavimentando o caminho para futuras conquistas de design. As marcas, em sua busca por maior brilho de pico e receosas do burn-in de OLED, estão voltando sua atenção para o cenário de wafer epitaxial de LED de Taiwan, sublinhando seu papel fundamental na garantia de um fornecimento confiável de segunda fonte.

Incentivos Governamentais para a Fabricação Doméstica de Semicondutores

Os Dez Grandes Projetos de Infraestrutura de IA do Conselho Nacional de Desenvolvimento destinam NTD 15 trilhões (USD 480 bilhões) até 2040, com reservas para semicondutores compostos que reduzem os custos de empréstimos para novas salas limpas de 200 mm e equipamentos MOCVD. A depreciação acelerada em equipamentos GaN em Si adquiridos entre 2024-2026 comprime ainda mais os períodos de retorno. O cluster de fotônica de silício de Kaohsiung, com meta de produção de NTD 7 trilhões (USD 224 bilhões) até 2028, estende os incentivos a epiwafers de LED para óptica co-empacotada e LiDAR automotivo. Embora Taiwan não imponha mandatos de conteúdo local, licenças ambientais simplificadas e empréstimos concessionais inclinam a formação de capital em direção às fábricas domésticas. Esses ventos favoráveis de política elevam a utilização, sustentam os orçamentos de P&D e reforçam a centralidade da ilha para a optoeletrônica global.

Rápida Penetração de Sistemas de Esterilização UV-C por LED

Os protocolos de desinfecção em saúde e os padrões municipais de água estão se afastando das lâmpadas de mercúrio antes do prazo de 2027 da Convenção de Minamata, catalisando a demanda por epiwafers de AlGaN emitindo em 260-280 nm. Os ganhos de eficiência quântica externa após refinamentos da camada de contato cruzaram os principais limites de aquisição para tratamento no ponto de uso e retrofits de HVAC. Fabricantes de chips de primeiro nível, como Seoul Viosys e Nichia, terceirizam a epitaxia excedente para fundições taiwanesas para diversificar os riscos de fornecimento e aprofundar as carteiras de pedidos locais.[2]Seoul Viosys Co., "Tecnologia LED UV-C," seoulviosys.com Embora os volumes absolutos permaneçam modestos em comparação com iluminação ou displays, as margens brutas são superiores porque as receitas ricas em alumínio requerem modelos de AlN de baixo defeito e tempos de ciclo MOCVD estendidos. O mercado de wafer epitaxial de LED de Taiwan está, portanto, posicionado para monetizar a regulamentação ambiental como um nicho premium.

Expansão da Produção de Faróis LED Automotivos

Os faróis de feixe de condução adaptativo requerem controle rigoroso de comprimento de onda e camadas epitaxiais sem defeitos, áreas em que a disciplina de processo de Taiwan se destaca. Edison Opto e Everlight Electronics validaram seus chips de grau automotivo com Continental AG e Valeo em 2025, impulsionando um aumento notável no momentum de exportação. Os wafers de GaN de grau automotivo comandam um prêmio de preço sobre os graus de iluminação geral, ajudando a compensar a expansão de volume relativamente modesta. À medida que o Regulamento 123 da UNECE se expande para mais categorias de veículos, a demanda por wafers epitaxiais de alta uniformidade deve aumentar, reforçando uma base de receita estável para fábricas já em conformidade com a IATF 16949.[3]UNECE, "Regulamento 123 sobre Sistemas de Feixe de Condução Adaptativo," unece.org O investimento contínuo em testes de confiabilidade e rastreabilidade completa permanecerá um diferenciador fundamental, particularmente à medida que os fabricantes competem contra participantes focados em custo da China continental.

Análise de Impacto das Restrições*

| RESTRIÇÃO | (~) % DE IMPACTO NO CAGR PREVISTO | RELEVÂNCIA GEOGRÁFICA | PRAZO DE IMPACTO |

|---|---|---|---|

| Crescente Concorrência da Capacidade de Epitaxia da China Continental | -1.8% | Taiwan e Coreia do Sul, com cascata para o Sudeste Asiático | Curto prazo (≤2 anos) |

| Barreiras Técnicas na Transferência em Massa para Micro-LED | -1.2% | Global, aguda nas linhas piloto de Taiwan e Coreia do Sul | Médio prazo (2–4 anos) |

| Volatilidade nos Preços de Substratos de Safira | -0.6% | Taiwan, China continental, Japão | Curto prazo (≤2 anos) |

| Preocupações Ambientais com Fluxos de Resíduos de HF e NH₃ | -0.4% | Nacional, fiscalização mais rigorosa nos parques científicos | Longo prazo (≥4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Concorrência da Capacidade de Epitaxia da China Continental

San'an Optoelectronics e HC SemiTek adicionaram mais de 100 novos reatores MOCVD durante 2024-2025, permitindo cortes de preços de 15-20% nos graus de commodities que comprimem as margens taiwanesas. [4]San'an Optoelectronics Co., "Informações Corporativas," sanan-e.comCrédito subsidiado, concessões de terrenos e isenções fiscais sob a agenda de manufatura de Pequim permitem que as fábricas chinesas sustentem preços agressivos enquanto ainda cobrem a depreciação. Os fornecedores taiwaneses contra-atacam buscando qualificações automotivas e de micro-LED que estabelecem barreiras de desempenho mais elevadas que os concorrentes chineses ainda não atingiram. No entanto, a pressão de preços se propaga por todos os montadores a jusante, limitando sua capacidade de repassar aumentos de custos na cadeia. A menos que Taiwan mantenha a diferenciação de processos, a erosão de participação poderá se acelerar.

Barreiras Técnicas na Transferência em Massa para Micro-LED

Os displays de micro-LED de grande área exigem a transferência de milhões de dies de 5-50 µm com rendimentos superiores a 99,995%, um limite que os métodos atuais de carimbo, levantamento a laser e fluídicos têm dificuldade em atingir. [5]IEEE Transactions on Electron Devices, "Tecnologias de Transferência em Massa para Displays de Micro-LED," ieeexplore.ieee.org Os fornecedores de equipamentos ainda não provaram throughput acima de 10 milhões de posicionamentos por hora a um custo aceitável, atrasando a adoção em smartphones e televisores. Mesmo com wafers de GaN em Si de 200 mm reduzindo o custo por die, a ineficiência de transferência mantém a economia total do módulo não competitiva em relação ao OLED. As fábricas taiwanesas, portanto, enfrentam incerteza quanto ao timing dos gastos de capital, pois expansões de capacidade prematuras arriscam subutilização. O gargalo tecnológico limita o potencial de alta de curto prazo para micro-LED e modera a trajetória de crescimento do mercado de wafer epitaxial de LED de Taiwan.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Sistema de Material: A Demanda se Bifurca entre o Núcleo de GaN e o Potencial de Alta do AlGaN

O GaN manteve 69,20% da receita de 2025, ancorado pela iluminação geral de alto volume, retroiluminação mini-LED e faróis automotivos, onde os processos maduros minimizam os custos unitários. O AlGaN é o de crescimento mais rápido, com previsão de expansão de 12,40% ao ano à medida que os módulos de desinfecção UV-C entram em ambientes de tratamento municipal de água e hospitalar e à medida que a eliminação de lâmpadas impulsiona receitas ricas em alumínio. O AlInGaP permanece um nicho para sinalização vermelha e âmbar, mas enfrenta estagnação a longo prazo porque os brancos de GaN convertidos por fósforo agora satisfazem a maioria dos pontos de cor.

Os preços dos wafers de GaN de commodities caíram abaixo de USD 10 por equivalente de duas polegadas em 2025, comprimindo as margens; em contraste, o AlGaN para UV-C é vendido a 3-4 vezes esse nível devido aos baixos rendimentos de die e aos rigorosos limites de defeitos. As fábricas taiwanesas implantam frotas de ferramentas mistas para proteger a exposição, e o plano de execução diversificado da Ennostar ilustra como uma ampla variedade de materiais protege os fluxos de receita. Consequentemente, o mercado de wafer epitaxial de LED de Taiwan se beneficia de uma estrutura de motor duplo que une a escala do GaN com a lucratividade do AlGaN.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Tipo de Substrato: O Silício Escala Rapidamente, a Safira Defende Nichos de Confiabilidade

A safira respondeu por 57,20% das vendas de 2025 porque suas ferramentas existentes, condutividade térmica superior e correspondência de rede a tornam indispensável para aplicações automotivas e de retroiluminação premium. Os substratos de silício estão crescendo a 12,60% até 2031, aproveitando as linhas de semicondutores de 200 mm para reduzir os custos de material em até 50%, o que é crítico para displays e lâmpadas sensíveis ao preço. O carboneto de silício, lançado em 200 mm pela Wolfspeed em 2025, tem como alvo LEDs de alta potência, mas permanece caro para adoção mainstream.

A tecnologia de buffer da ALLOS reduz a densidade de deslocamentos de GaN em Si para abaixo de 5×10⁸ cm⁻², abrindo caminho para rendimentos de display que se aproximam dos benchmarks de safira, preservando os benefícios de custo. Ainda assim, a vantagem térmica da safira protege seu papel em ciclos automotivos severos. No geral, a seleção de substrato no mercado de wafer epitaxial de LED de Taiwan está se fragmentando por aplicação: silício para volume de custo, safira para confiabilidade, SiC para potência extrema e GaAs continuando seu lento declínio.

Por Diâmetro de Wafer: Plataformas de 200 mm Aceleram a Economia de Rendimento

O grupo de ≥200 mm está previsto para um CAGR de 13,80% à medida que a Ennostar, em conjunto com a ALLOS, traz epiwafers de GaN em Si para linhas piloto de micro-LED. Um diâmetro maior aumenta a produção de dies em quase 80% em relação a 150 mm e distribui os custos fixos de MOCVD por mais estoque. No entanto, a fragilidade mecânica limita a safira a 150 mm por enquanto, e a inércia das ferramentas legadas sustenta a participação de 43,40% desse formato em 2025.

Os wafers com menos de 100 mm persistem na produção especializada de UV-C, onde a flexibilidade de lote supera a escala. O timing da transição depende dos ciclos de validação dos clientes; os clientes automotivos, por exemplo, raramente requalificam substratos no meio do modelo. Portanto, o mercado de wafer epitaxial de LED de Taiwan equilibra investimentos em 200 mm para futuras ondas de display enquanto aproveita os ativos de 150 mm em programas de iluminação e veículos.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Aplicação: Displays Superam a Iluminação como Principal Motor de Crescimento

A iluminação geral respondeu por 42,90% da receita de 2025, mas o crescimento das remessas está se estabilizando à medida que os intervalos de substituição de lâmpadas se alongam e os ganhos de eficácia atingem um platô. Displays e retroiluminação têm previsão de crescer a um ritmo robusto de 13,50% até 2031, impulsionados pelos lançamentos de mini-LED em tablets, notebooks e TVs de tela grande, e por micro-LED piloto para dispositivos vestíveis.

Os faróis automotivos estão crescendo de forma constante à medida que os mandatos de feixe adaptativo se expandem, obtendo ASPs mais elevados graças às especificações de zero defeito. A esterilização UV, embora menor em volume, oferece rico potencial de margem à medida que concessionárias e hospitais trocam lâmpadas de mercúrio por alternativas de estado sólido. Coletivamente, a mudança em direção aos segmentos de display e UV reorienta os gastos de capital e P&D, consolidando o mercado de wafer epitaxial de LED de Taiwan como uma plataforma para nichos de valor agregado além da iluminação geral.

Análise Geográfica

A indústria de epi de LED de Taiwan se concentra em torno do Parque Científico de Hsinchu, onde a proximidade com a TSMC e a UMC desbloqueia fazendas de gás compartilhadas, laboratórios de metrologia e um pool de talentos de engenharia qualificados. As fábricas principais da Ennostar e o hub de P&D da Advanced Epitaxy Technology operam aqui, permitindo rápida fertilização cruzada de práticas de sala limpa que encurtam os ciclos de aprendizado para novas químicas. O Parque Científico do Sul de Taiwan em Tainan equilibra sua pegada geográfica oferecendo custos de terreno mais baixos e acesso fácil ao Porto de Kaohsiung, tornando-o preferido para wafers de commodities de alto volume enviados a parceiros de embalagem na Coreia do Sul, Japão e China continental. A decisão do governo em 2025 de estabelecer um recinto de fotônica de silício em Kaohsiung adiciona um terceiro polo, integrando epitaxia com óptica co-empacotada para servir módulos de data center e LiDAR.

Uma parcela significativa da produção total de wafers é exportada para montagem a jusante, sublinhando o papel de Taiwan como um nó upstream em vez de um hub de módulo final. Essa intermediação protege os fornecedores das oscilações diretas do varejo, mas aumenta a exposição às mudanças na política comercial regional, notadamente a dinâmica entre os dois lados do Estreito e os ciclos de eletrônicos coreanos. A supercapacidade da China continental continua a pesar sobre os ASPs, mas as empresas taiwanesas aproveitam os relacionamentos de longa data com integradores de retroiluminação japoneses e fabricantes de painéis coreanos para garantir volume sob políticas de segunda fonte. Os sites de Hsinchu enfrentam supervisão ambiental mais rigorosa sob as emendas de 2026 às Leis de Controle de Poluição do Ar e da Água, exigindo monitoramento em tempo real de HF e NH₃; os retrofits de conformidade custam em média USD 5-10 milhões por fábrica e sobrecarregam desproporcionalmente os operadores menores.

Os incentivos governamentais mitigam alguns encargos. A depreciação fiscal acelerada em ferramentas GaN em Si de 200 mm e empréstimos a juros baixos por meio do Fundo de Desenvolvimento reduzem o custo efetivo de capital, fomentando atualizações que mantêm as fábricas locais globalmente competitivas. Coletivamente, esses ativos baseados em localização e alavancas de política sustentam o mercado de wafer epitaxial de LED de Taiwan como um elo crítico, embora contestado, nas cadeias de suprimentos globais de display e iluminação automotiva.

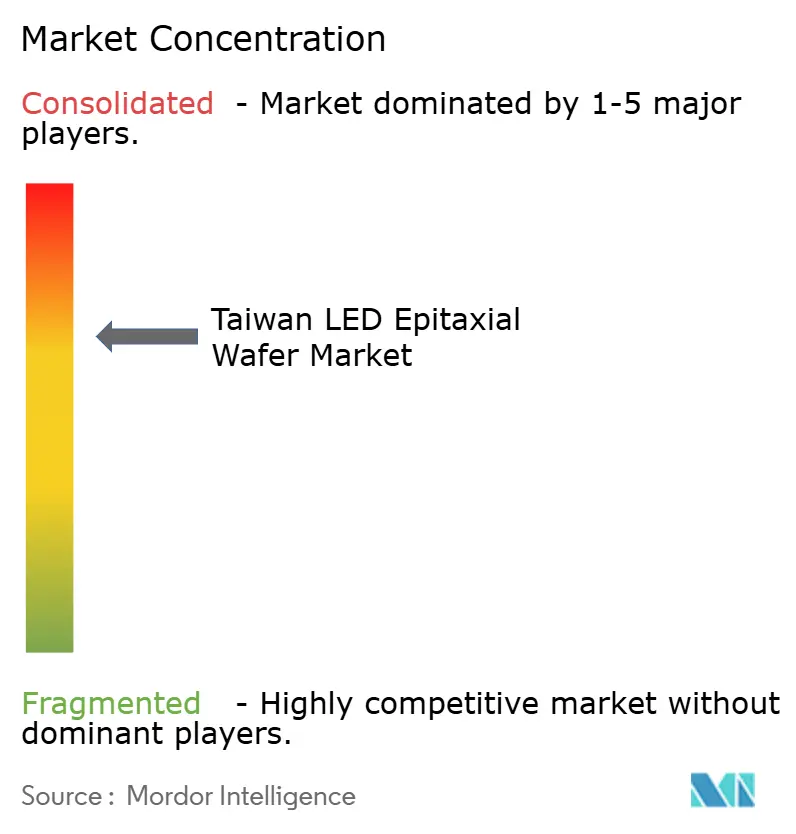

Cenário Competitivo

A Ennostar surgiu da fusão da Epistar Corporation com a Lextar Electronics Corporation, fortalecendo sua posição no ecossistema de LED de Taiwan. A empresa comprometeu aproximadamente USD 120 milhões para atualizações de reatores da AIXTRON SE e da Veeco Instruments Inc., visando densidades de defeitos qualificadas para micro-LED.

Outros players domésticos, incluindo Tyntek Corporation, Opto Tech Corporation e SemiLEDs Corporation, operam em menor escala, mas estabeleceram nichos diferenciados. A Tyntek está avançando nas linhas de LED automotivo, a Opto Tech se concentra em aplicações infravermelhas especializadas e a SemiLEDs aproveita a integração de embalagem a jusante para mitigar a volatilidade dos preços de wafers. Enquanto isso, concorrentes da China continental, como San'an Optoelectronics Co., Ltd. e HC SemiTek Corporation, usam financiamento subsidiado para permanecer competitivos em preço na iluminação geral, levando os fabricantes taiwaneses a enfatizar segmentos premium e maior alinhamento com os clientes.

A direção estratégica em toda a indústria reflete essa divergência. A Ennostar fez parceria com a ALLOS Semiconductors para acessar a tecnologia de buffer GaN em Si de 200 mm, posicionando-se para aplicações de micro-LED de próxima geração, como smartwatches. A Tyntek incorporou mapeamento de fotoluminescência em linha para acelerar os cronogramas de qualificação automotiva, enquanto a SemiLEDs expandiu aumentando o consumo interno de wafers, reduzindo a exposição às flutuações do mercado spot. A atividade de patentes entre as empresas taiwanesas se concentrou em camadas de buffer GaN em Si, inovações de contato AlGaN e abordagens híbridas de transferência em massa, áreas alinhadas com segmentos de aplicação de alto crescimento.

A infraestrutura de certificação continua a servir como uma barreira competitiva. Os fabricantes domésticos mantêm conformidade com padrões como ISO 9001 e IATF 16949, que são essenciais para fornecer a clientes automotivos de primeiro nível. Em contraste, muitos concorrentes da China continental ficam atrás nessas qualificações, permitindo que os fornecedores taiwaneses preservem valor mesmo em meio à intensificação da concorrência de preços. No geral, o cenário de wafer epitaxial de LED de Taiwan é caracterizado por diferenciação orientada por tecnologia, especialização em aplicações de alto valor e investimento estratégico em capacidades de processo avançadas, em vez de competição baseada puramente em escala.

Líderes do Setor de Wafer Epitaxial de LED de Taiwan

Epistar Corporation

Nichia Corporation

San'an Optoelectronics Co., Ltd.

Resonac Holdings Corporation

Coherent Corp.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2026: ALLOS Semiconductors e Ennostar iniciaram colaboração em volume em epiwafers de GaN em Si de 200 mm para micro-LED, com foco em displays de smartwatch e RA.

- Setembro de 2025: A Wolfspeed introduziu substratos de SiC comerciais de 200 mm, inicialmente para dispositivos de potência, mas abrindo caminho para futura epi de LED de alta potência.

- Agosto de 2025: A San'an Optoelectronics concordou em adquirir a Lumileds por USD 239 milhões, avançando na integração vertical, pendente de aprovação regulatória em 2026.

- Janeiro de 2025: A San'an aumentou a produção de wafers de micro-LED de 250 para 1.400 wafers de seis polegadas por mês após validação pela Samsung Display.

Escopo do Relatório do Mercado de Wafer Epitaxial de LED de Taiwan

O Relatório do Mercado de Wafer Epitaxial de LED de Taiwan é Segmentado por Sistema de Material (à Base de GaN, AlInGaP e AlGaN), Tipo de Substrato (Safira, Silício, SiC e GaAs), Diâmetro do Wafer (Até 100 mm, 150 mm e 200 mm e Acima) e Aplicação (Iluminação Geral, Automotivo, Displays e Retroiluminação, Esterilização UV e Industrial e Especialidade). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Wafers Epitaxiais à Base de GaN |

| Wafers Epitaxiais de AlInGaP |

| Wafers Epitaxiais de AlGaN |

| Safira |

| Silício |

| Carboneto de Silício (SiC) |

| Arseneto de Gálio (GaAs) |

| Até 100 mm |

| 150 mm |

| 200 mm e Acima |

| Iluminação Geral |

| Iluminação Automotiva |

| Displays e Retroiluminação |

| Esterilização UV |

| Iluminação Industrial e de Especialidade |

| Por Sistema de Material | Wafers Epitaxiais à Base de GaN |

| Wafers Epitaxiais de AlInGaP | |

| Wafers Epitaxiais de AlGaN | |

| Por Tipo de Substrato | Safira |

| Silício | |

| Carboneto de Silício (SiC) | |

| Arseneto de Gálio (GaAs) | |

| Por Diâmetro de Wafer | Até 100 mm |

| 150 mm | |

| 200 mm e Acima | |

| Por Aplicação | Iluminação Geral |

| Iluminação Automotiva | |

| Displays e Retroiluminação | |

| Esterilização UV | |

| Iluminação Industrial e de Especialidade |

Principais Questões Respondidas no Relatório

Qual é o tamanho atual do mercado de wafer epitaxial de LED de Taiwan e qual é a previsão de crescimento?

O tamanho do mercado de wafer epitaxial de LED de Taiwan foi de USD 170,0 milhões em 2026 e tem projeção de atingir USD 261,5 milhões até 2031, expandindo-se a um CAGR de 9% ao longo de 2026-2031.

Qual segmento de aplicação está crescendo mais rapidamente no espaço de epiwafer de LED de Taiwan?

Displays e retroiluminação têm previsão de crescer a um CAGR de 13,50%, superando a iluminação geral como o principal motor de demanda devido à ampla adoção de mini-LED.

Por que os wafers de GaN em Si de 200 mm são estrategicamente importantes para os fornecedores taiwaneses?

O formato de 200 mm aumenta o rendimento de dies por wafer, reduz o custo dos backplanes de micro-LED e se alinha com as ferramentas de semicondutores existentes, ajudando as fábricas locais a manter a competitividade frente aos rivais chineses subsidiados.

Como os incentivos governamentais influenciam as decisões de investimento de capital?

Isenções fiscais, depreciação acelerada e empréstimos a juros baixos do Fundo de Desenvolvimento reduzem o custo efetivo de novos reatores MOCVD e salas limpas, incentivando transições mais rápidas para processos avançados.

Qual sistema de material oferece o maior potencial de margem?

Os wafers de AlGaN para LEDs UV-C comandam as margens mais fortes porque as receitas de baixo defeito e ricas em alumínio são difíceis de replicar e enfrentam menos pressão de preços do que os graus de GaN de commodities.

Quais regulamentações ambientais afetam o setor de epiwafer de Taiwan?

As Leis de Controle de Poluição do Ar e da Água revisadas exigem monitoramento em tempo real de HF e NH₃ e impõem multas mais pesadas, levando as fábricas a investir USD 5-10 milhões em lavadores e sistemas de tratamento de efluentes.

Página atualizada pela última vez em: