Tamanho e Participação do Mercado de Wafer de Silício para Semicondutores do Japão

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

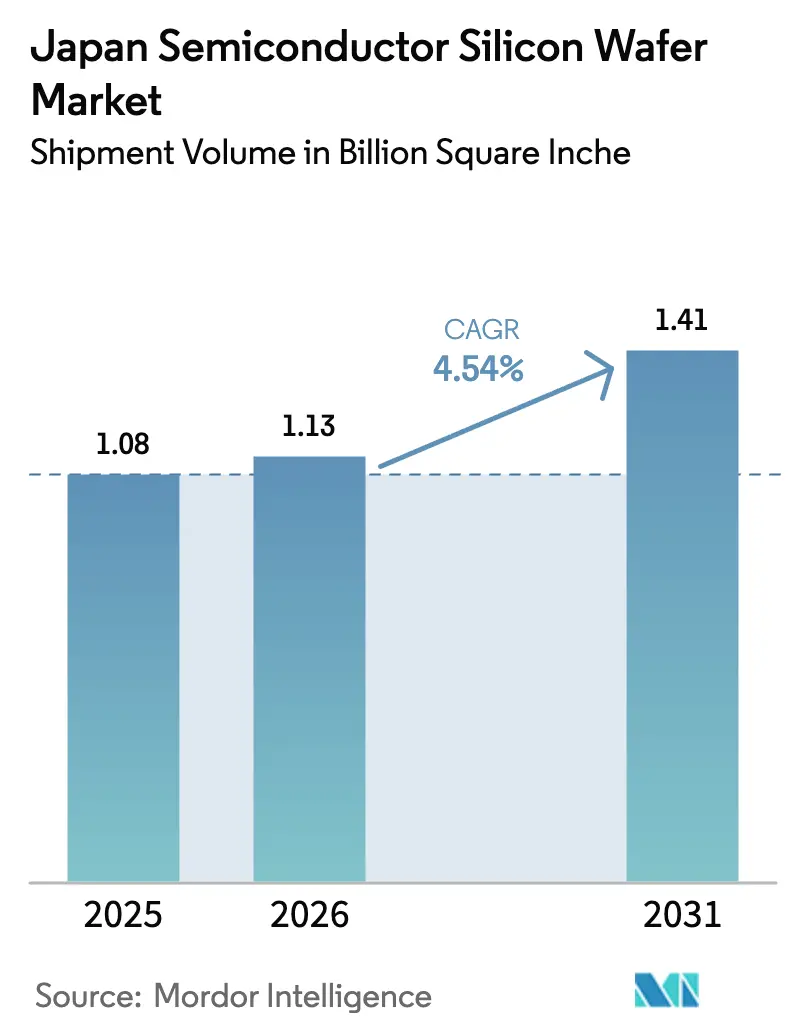

| Tamanho do mercado no ano base (2025) | 1.08 Billion Square Inche |

| Volume do Mercado (2026) | 1.13 Billion Square Inche |

| Volume do Mercado (2031) | 1.41 Billion Square Inche |

| Taxa de crescimento (2026 - 2031) | 4.54% CAGR |

| Concentração do Mercado | Alto |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Wafer de Silício para Semicondutores do Japão por Mordor Intelligence

O tamanho do Mercado de Wafer de Silício para Semicondutores do Japão em termos de volume de remessa deve aumentar de 1,08 Bilhão de Polegadas Quadradas em 2025 para 1,13 Bilhão de Polegadas Quadradas em 2026 e atingir 1,41 Bilhão de Polegadas Quadradas até 2031, crescendo a um CAGR de 4,54% no período 2026-2031.

Os formuladores de políticas colocaram os materiais de upstream no centro da iniciativa de relocalização do país, vinculando subsídios plurianuais à produção local de wafers, embalagem avançada e prontidão para lógica de 2 nanômetros. A demanda está se concentrando em substratos de 300 milímetros à medida que novas linhas de lógica e memória de alta largura de banda são ampliadas, enquanto o silício especializado ganha espaço em projetos automotivos e de radiofrequência. Os grandes incumbentes mantêm vantagens de escala, mas o aumento das tarifas de energia e as rígidas regulamentações de efluentes comprimem as margens e abrem nichos para fornecedores ágeis de wafers especializados. A escassez de talentos e a ciclicidade dos smartphones permanecem como os principais freios de curto prazo, mas os contratos automotivos de longa duração e as expansões de megafábricas domésticas sustentam a perspectiva de crescimento de médio prazo para o mercado de wafer de silício para semicondutores do Japão.

Principais Conclusões do Relatório

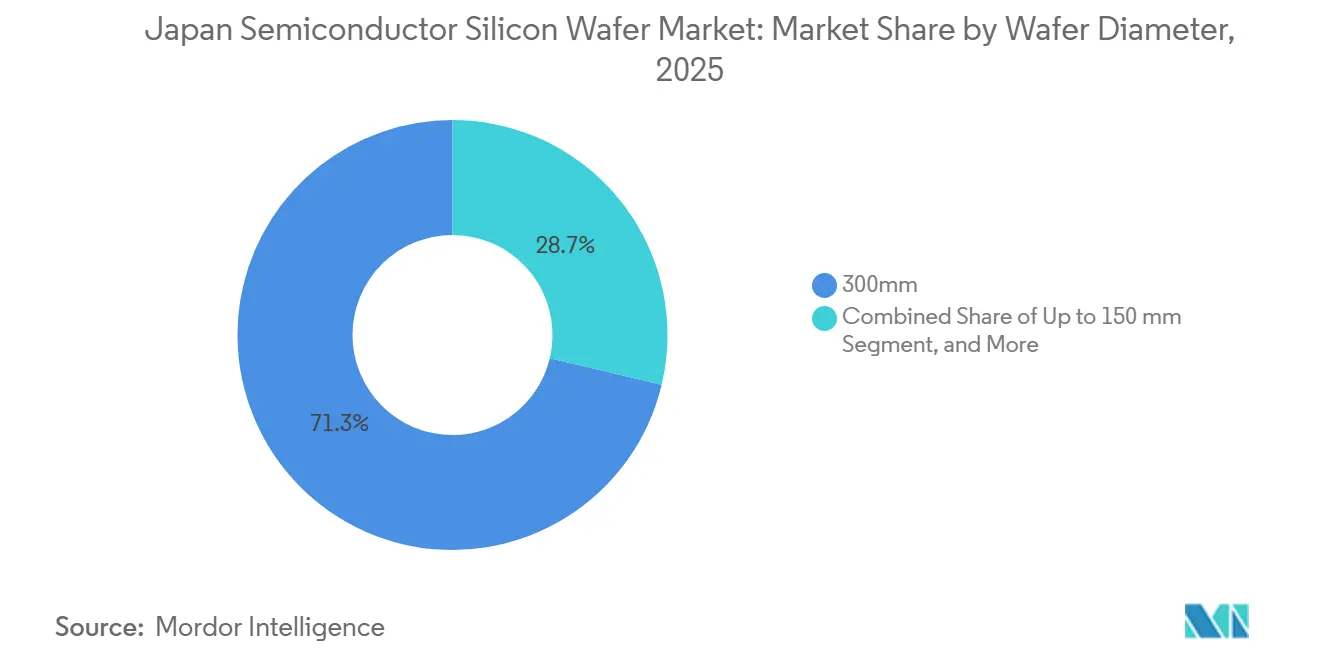

- Por diâmetro do wafer, a categoria de 300 milímetros detinha 71,28% da participação do mercado de wafer de silício para semicondutores do Japão em 2025 e está projetada para expandir a um CAGR de 4,95% até 2031.

- Por tipo de dispositivo semicondutor, os dispositivos lógicos responderam por 36,29% da participação do mercado de wafer de silício para semicondutores do Japão em 2025, sendo que o mesmo segmento também lidera o crescimento a um CAGR de 5,05% no período 2026-2031.

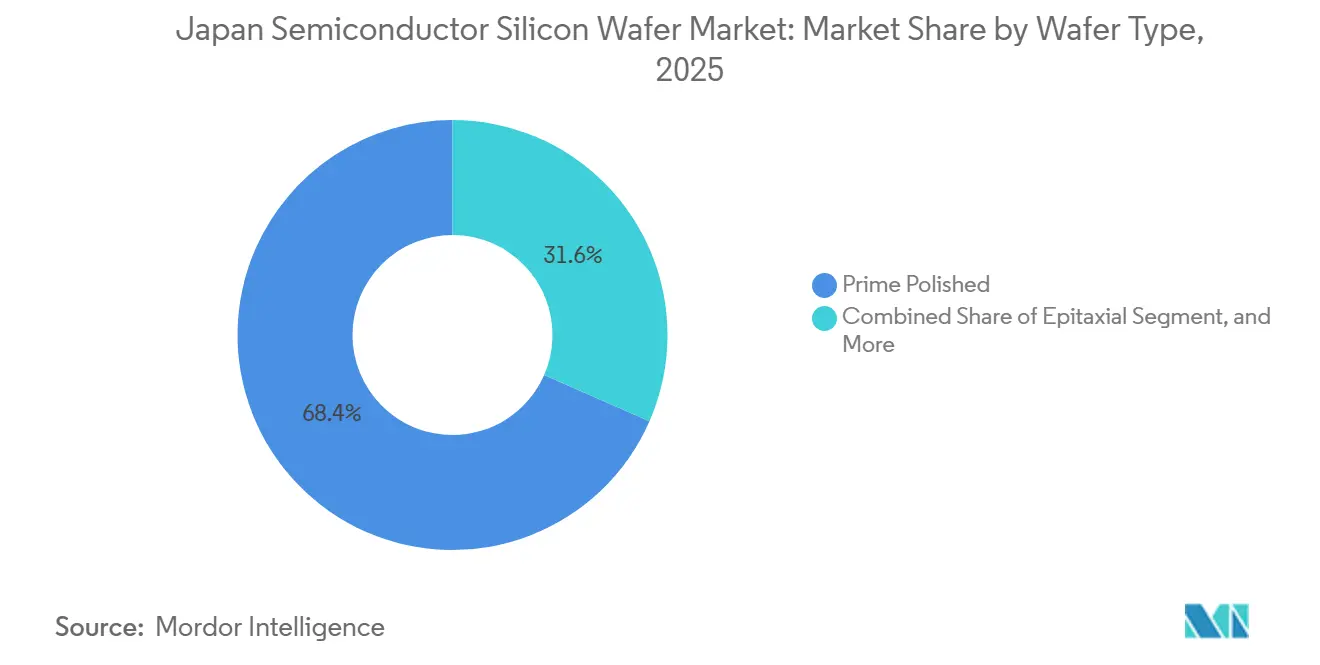

- Por tipo de wafer, os substratos prime polidos capturaram 68,44% da participação do tamanho do mercado de wafer de silício para semicondutores do Japão em 2025, enquanto os wafers de silício sobre isolante registram o CAGR mais rápido de 4,73% até 2031.

- Por usuário final, os eletrônicos de consumo representaram 39,64% da participação do mercado de wafer de silício para semicondutores do Japão em 2025, mas as aplicações automotivas estão avançando a um CAGR de 5,09% e superam todas as outras categorias durante o período de previsão.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Wafer de Silício para Semicondutores do Japão

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Demanda Crescente por Wafers de 300 mm em Dispositivos Lógicos e de Memória | +1.2% | Nacional, Clusters de Kumamoto e Hokkaido | Médio Prazo (2 a 4 Anos) |

| Subsídios Governamentais para Expansão da Capacidade Doméstica de Wafers | +1.0% | Nacional, Kyushu e Tohoku | Curto Prazo (≤2 Anos) |

| Construção da Megafábrica de Kumamoto pela Joint Venture TSMC-Sony | +0.9% | Nacional, Cadeia de Suprimentos de Kyushu | Médio Prazo (2 a 4 Anos) |

| Eletrificação Acelerada da Indústria Automotiva Japonesa | +0.7% | Nacional, Corredores de Toyota City e Yokohama | Longo Prazo (≥4 Anos) |

| Iniciativas de Relocalização da Cadeia de Suprimentos entre Fabricantes de Dispositivos Integrados | +0.5% | Nacional, Instalações da Renesas e Rohm | Médio Prazo (2 a 4 Anos) |

| Avanço no Puxamento Híbrido de Cristais Float-Zone-Czochralski | +0.3% | Nacional, Centros de P&D da Shin-Etsu e SUMCO | Longo Prazo (≥4 Anos) |

| Fonte: Mordor Intelligence | |||

Demanda Crescente por Wafers de 300 mm em Dispositivos Lógicos e de Memória

As remessas de substratos de 300 milímetros cresceram 5,8% ano a ano em 2025, à medida que os aceleradores de inteligência artificial e a lógica abaixo de 16 nanômetros escalaram o volume.[1]SEMI, "Relatório de Remessa de Wafer de Silício de 300 mm 2025," semi.org Apenas a primeira linha de Kumamoto consome aproximadamente 55.000 wafers por mês, e sua expansão de segunda fase adiciona outros 50.000 até o final de 2027, elevando a demanda doméstica em mais de 1,2 milhão de wafers anualmente. As migrações paralelas de nó em DRAM e NAND eliminam a vantagem de custo das ferramentas de 200 milímetros, intensificando a mudança para diâmetros maiores. Os prazos de entrega de equipamentos de crescimento de cristais ficam em torno de 18 meses, atrasando as respostas de oferta e preservando condições de mercado apertadas. Esse fator, portanto, ancora o crescimento de médio prazo para o mercado de wafer de silício para semicondutores do Japão.

Subsídios Governamentais para Expansão da Capacidade Doméstica de Wafers

O Ministério da Economia, Comércio e Indústria orçou JPY 1,23 trilhão (USD 8,7 bilhões) para infraestrutura de semicondutores no exercício fiscal de 2026, com JPY 400 bilhões (USD 2,8 bilhões) reservados para linhas de wafers, ferramentas epitaxiais e P&D de materiais.[2]Ministério da Economia, Comércio e Indústria, "Orçamento do Exercício Fiscal de 2026 para Infraestrutura de Semicondutores," meti.go.jp Os acordos de financiamento obrigam os fornecedores a atingir metas domésticas de emprego e transferência de tecnologia, garantindo a instalação de curto prazo de puxadores de 300 milímetros adicionais e reatores epitaxiais. A Shin-Etsu e a SUMCO juntas garantiram JPY 95 bilhões (USD 670 milhões) para aumentar a capacidade em 15% até 2027, enquanto empresas de médio porte acessaram subsídios menores para silício especializado. A natureza antecipada dos desembolsos oferece ao mercado de wafer de silício para semicondutores do Japão um impulso imediato de volume e compensa a intensidade de capital da conformidade ambiental.

Construção da Megafábrica de Kumamoto pela Joint Venture TSMC-Sony

A produção em massa começou em dezembro de 2024 e atingiu 40.000 wafers por mês em março de 2025. Uma atualização anunciada em fevereiro de 2026 move a segunda instalação para um nó de 3 nanômetros e eleva o capex total para USD 12 bilhões, garantindo um consumo adicional de 50.000 wafers de 300 milímetros mensalmente a partir do final de 2027.[3]Bloomberg, "TSMC Atualiza Projeto de Kumamoto para 3 nm," bloomberg.com 95% desses substratos são adquiridos domesticamente, garantindo a absorção para os fabricantes locais de wafers e catalisando o estabelecimento de mais de 40 escritórios de fornecedores em todo Kyushu. O efeito de cluster reduz os custos logísticos, estimula programas de treinamento universitário e consolida a fábrica como um pilar de demanda de médio prazo.

Eletrificação Acelerada da Indústria Automotiva Japonesa

Os veículos eletrificados responderam por 38% da produção doméstica em 2025, triplicando o conteúdo de chips por carro em comparação com os modelos de combustão. Fornecedores de primeiro nível como a DENSO estão comprometidos com o fornecimento local de wafers de carboneto de silício de 200 milímetros até 2027, redirecionando USD 300 milhões em compras anuais para fornecedores japoneses e reduzindo os prazos de entrega pela metade. As plataformas de veículos elétricos a bateria integram inversores de alta tensão, circuitos integrados de gerenciamento de bateria e sensores avançados de assistência ao condutor, todos os quais consomem área incremental de wafer. Como os programas automotivos funcionam com contratos plurianuais, eles protegem o mercado de wafer de silício para semicondutores do Japão da volatilidade dos eletrônicos de consumo e sustentam investimentos de capacidade de longo prazo.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Desaceleração Prolongada na Demanda Global de Smartphones | −0.8% | Exportações Globais para Taiwan e China | Curto Prazo (≤2 Anos) |

| Altos Custos de Eletricidade Afetando a Competitividade da Manufatura | −0.6% | Nacional, Redes de Kansai e Chubu | Médio Prazo (2 a 4 Anos) |

| Regulamentações Rígidas de Efluentes no Processamento de Silício | −0.3% | Nacional, Instalações Anteriores a 2010 | Longo Prazo (≥4 Anos) |

| Escassez de Talentos em Engenharia nas Operações de Crescimento de Cristais | −0.5% | Nacional, Kyushu e Tohoku | Médio Prazo (2 a 4 Anos) |

| Fonte: Mordor Intelligence | |||

Desaceleração Prolongada na Demanda Global de Smartphones

Três trimestres consecutivos de contração nas remessas no início de 2025 reduziram as exportações de wafers lógicos de alta margem para fundições no exterior. A Shin-Etsu desativou dois puxadores e adiou uma expansão de JPY 30 bilhões (USD 210 milhões), enquanto a SUMCO reduziu a orientação de receita em 7%. Como os processadores de smartphones e os controladores NAND exigem planicidade rigorosa e baixa contaminação, os pedidos perdidos carregam lucratividade desproporcional. A recuperação depende da penetração do 5G em mercados sensíveis ao preço, deixando uma lacuna de curto prazo nas taxas de utilização para o mercado de wafer de silício para semicondutores do Japão.

Altos Custos de Eletricidade Afetando a Competitividade da Manufatura

As tarifas industriais tiveram média de JPY 18,5 por quilowatt-hora (USD 0,13) em 2025, aproximadamente 30% acima da Coreia do Sul e 25% acima de Taiwan.[4]Ministério do Meio Ambiente, "Padrões de Efluentes de Fluoreto para Plantas de Semicondutores," env.go.jp Um único wafer de 300 milímetros consome cerca de 200 quilowatt-horas, criando uma penalidade de eletricidade de aproximadamente JPY 860 (USD 6) por wafer em relação aos concorrentes coreanos. Os grandes produtores se protegem por meio de acordos de compra de energia, enquanto as fábricas de médio porte em Kansai e Chubu enfrentam margens mais estreitas e decisões de atualização mais difíceis. Os elevados custos de energia, portanto, comprimem os orçamentos de reinvestimento e limitam a capacidade incremental, restringindo o crescimento de médio prazo.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Diâmetro do Wafer: A Capacidade de 300 mm se Aperta à Medida que os Nós Legados se Estabilizam

A categoria de 300 milímetros dominou o tamanho do mercado de wafer de silício para semicondutores do Japão com uma participação de volume de 71,28% em 2025 e continua a superar os diâmetros menores a um CAGR de 4,95%. As migrações de nó abaixo de 16 nanômetros e o empilhamento de memória de alta largura de banda tornam os substratos de grande área essenciais para a amortização de custos, e as fábricas de Kumamoto e Hokkaido juntas exigirão mais de 2 milhões de wafers anualmente até 2028. A oferta restrita direciona o capital para novos puxadores Czochralski e linhas de polimento avançado, mas os prazos de entrega de ferramentas de 18 meses atrasam o alívio até meados de 2027.

Por outro lado, o segmento de 200 milímetros mantém um papel consolidado na produção analógica, de potência e de microcontroladores que favorece receitas de processo comprovadas em detrimento da densidade de die. A eletrificação automotiva, a automação industrial e a demanda por sensores mantêm as fábricas de 200 milímetros operando próximas à plena utilização, mesmo com os fornecedores de equipamentos encerrando o suporte a peças de reposição. Os diâmetros de até 150 milímetros permanecem como nicho, com aproximadamente 5% do volume, atendendo a dispositivos de prototipagem e RF especializados onde os ciclos rápidos superam as economias de escala. Essa perspectiva mista significa que a participação do mercado de wafer de silício para semicondutores do Japão para substratos de 300 milímetros continuará aumentando gradualmente, enquanto os volumes para diâmetros menores se manterão estáveis em vez de cair.

Por Tipo de Dispositivo Semicondutor: Lógico Lidera Enquanto Dispositivos de Potência Ganham Impulso

Os dispositivos lógicos capturaram 36,29% da participação do mercado de wafer de silício para semicondutores do Japão em 2025, com expansão definida a um CAGR de 5,05% à medida que a produção de 3 nanômetros se localiza. A Rapidus adiciona diversificação ao introduzir capacidade de 2 nanômetros em Hokkaido após 2027, ancorando consumo adicional de wafers no norte do Japão. A memória segue a um CAGR de 4,6%, impulsionada por servidores de inteligência artificial que integram pilhas de DRAM de alta largura de banda e NAND denso para armazenamento de borda.

A demanda analógica cresce de forma constante ao longo de ciclos de design industrial e de telecomunicações plurianuais, enquanto os dispositivos discretos se voltam para o carboneto de silício e o nitreto de gálio para inversores automotivos de alta tensão. Categorias especializadas como sensores e optoeletrônica aceleram junto com a adoção de lidar e tempo de voo em sistemas avançados de assistência ao condutor. Essa combinação equilibrada protege o mercado de wafer de silício para semicondutores do Japão contra choques de segmento único e ressalta o valor estratégico de manter amplitude entre as famílias de dispositivos.

Por Tipo de Wafer: Prime Polido Domina, SOI Supera Todos os Rivais

Os substratos prime polidos detinham 68,44% do volume em 2025 e, apesar de um CAGR mais lento de 4,4%, permanecem o principal produto para peças lógicas, de memória e analógicas padrão. As eficiências de escala e os acordos de compra de longo prazo garantem capacidade para as fábricas principais, conferindo aos incumbentes um poder de barganha pronunciado.

Os wafers epitaxiais representam 22% da produção e crescem em linha com a demanda geral, impulsionados por projetos de dispositivos de potência e RF que dependem de dopagem controlada e camadas sem defeitos. O silício sobre isolante registra o CAGR mais rápido de 4,73% à medida que os fabricantes de microcontroladores automotivos e de front-end de RF trocam o custo mais alto por menor vazamento e melhor isolamento térmico. O silício especializado, abrangendo formatos de alta resistividade e grau de sensor, continua a atrair novos participantes que se diferenciam por meio de personalização rápida. A crescente lacuna entre wafers de commodities e especializados força os fornecedores a reavaliar as combinações de portfólio e fomenta a inovação que, em última análise, beneficia o mercado de wafer de silício para semicondutores do Japão.

Por Usuário Final: Automotivo Avança Enquanto os Eletrônicos de Consumo Amadurecem

Os eletrônicos de consumo mantiveram a maior participação de 39,64% em 2025, mas seu CAGR de 3,9% fica abaixo do número principal porque os smartphones atingiram a saturação de unidades nas economias desenvolvidas. Os wearables e os produtos de casa inteligente adicionam volume incremental de wafer, mas não o suficiente para compensar a produção lenta de smartphones principais.

As aplicações automotivas registram o CAGR mais rápido de 5,09% à medida que as plataformas eletrificadas incorporam conteúdo de semicondutores até 3 vezes maior do que o dos veículos de combustão. Os mandatos de fornecimento doméstico da DENSO e de outros fortalecem o consumo nas linhas de 200 e 300 milímetros locais, encurtando as cadeias de suprimentos e isolando a demanda dos ciclos de consumo. PCs, servidores, automação industrial e infraestrutura de telecomunicações crescem cada um próximo à média do mercado, distribuindo o risco entre múltiplos setores e estabilizando a trajetória do tamanho do mercado de wafer de silício para semicondutores do Japão.

Análise Geográfica

Kyushu responde por aproximadamente 45% do consumo doméstico de wafers em 2026, impulsionado pela megafábrica de Kumamoto e por um conjunto de instalações de fornecedores que reduzem os custos logísticos por meio da co-localização. O corredor Kansai-Chubu ainda abriga as maiores plantas de crescimento de cristais, mas as tarifas de energia mais altas e as redes envelhecidas corroem sua vantagem de custo. Hokkaido emerge como um hub estratégico com o projeto Rapidus de 2 nanômetros, aproveitando a abundante capacidade hidrelétrica com preço 15% abaixo da média nacional e visando 40.000 wafers por mês de consumo constante até 2029.

O Ministério da Economia, Comércio e Indústria dispersa intencionalmente os subsídios para que nenhuma prefeitura exceda 50% da capacidade instalada até 2030, distribuindo os ganhos econômicos e o risco de desastres. Essa política leva ao transporte de wafers de Kansai para Kyushu, que adiciona JPY 200-300 (USD 1,4-2,1) por substrato, mas constrói resiliência nacional. A região de Tohoku desempenha um papel orientado à pesquisa, apoiando projetos-piloto de silício especializado próximos a laboratórios universitários e centros de prototipagem governamentais.

Externamente, 28% das exportações de wafers polidos são enviadas para Taiwan e Coreia do Sul, vinculando o desempenho do Japão à saúde das fundições no exterior. A linha local da TSMC compensa parcialmente essa exposição ao internalizar mais de 1 milhão de wafers anualmente, embora concentre o risco de clientes em dois fornecedores dominantes. O Sudeste Asiático apresenta uma modesta avenida de crescimento para a demanda de 200 milímetros, mas os concorrentes chineses agressivos em preço diluem a oportunidade. Esse mosaico geográfico posiciona o mercado de wafer de silício para semicondutores do Japão para um crescimento constante, ao mesmo tempo que protege contra perturbações regionais.

Cenário Competitivo

A Shin-Etsu Chemical e a SUMCO Corporation juntas controlam pouco mais da metade da produção doméstica de 300 milímetros, conferindo ao mercado um perfil oligopolístico. Sua escala permite investimentos em polimento de planicidade extrema e reciclagem de efluentes, mas a dependência de smartphones e ciclos de memória expõe os lucros a oscilações de demanda. Rivais menores como GlobalWafers Japan, Siltronic e SK Siltron conquistam participação em nichos epitaxiais, de SOI e de alta resistividade, onde a agilidade importa mais do que o volume.

Os participantes chineses oferecem preços 15-25% mais baixos, mas com densidades de defeitos mais altas, limitando a penetração a aplicações não críticas. As barreiras de propriedade intelectual em substratos de carboneto de silício, ligação SOI e ultra-alta resistividade conferem aos players especializados estabelecidos fossos defensáveis. As regras ambientais que limitam a descarga de fluoreto abaixo de 10 partes por milhão adicionam JPY 2-5 bilhões (USD 14-35 milhões) em capital por fábrica, um obstáculo que favorece os incumbentes que podem amortizar as atualizações em volumes maiores.

A dinâmica da corrida tecnológica se intensifica à medida que os fabricantes de dispositivos exigem variação de espessura abaixo de 0,3 micrômetros e controle de nanotopografia mais rígido do que 50 nanômetros para compatibilidade com ultravioleta extremo. A dúzia de patentes da Shin-Etsu sobre puxamento híbrido de cristais sugere um avanço de custo que poderia inclinar ainda mais a participação em direção à dupla líder. Enquanto isso, a escassez de mão de obra força todos os fornecedores a ampliar os programas de aprendizagem, estendendo o tempo até o rendimento em novas linhas e deixando espaço para participantes especializados conquistarem pedidos que dependem de estreita colaboração de engenharia dentro dos clusters do setor de wafer de silício para semicondutores do Japão.

Líderes do Setor de Wafer de Silício para Semicondutores do Japão

Shin-Etsu Chemical Co., Ltd.

SUMCO Corporation

GlobalWafers Japan Co., Ltd.

Siltronic AG

SK Siltron Co., Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2026: A TSMC elevou o investimento em sua segunda fábrica de Kumamoto para USD 12 bilhões, atualizou o nó para 3 nanômetros e definiu o final de 2027 para o início da produção, aumentando a demanda mensal de wafers em 50.000.

- Janeiro de 2026: O Ministério da Economia, Comércio e Indústria aprovou um pacote de semicondutores de JPY 1,23 trilhão (USD 8,7 bilhões) para o exercício fiscal de 2026, destinando JPY 400 bilhões (USD 2,8 bilhões) para capacidade de substratos de wafer e P&D.

- Outubro de 2025: A GlobalWafers Japan iniciou a produção piloto de wafers de silício sobre isolante totalmente depletados em uma linha de 200 milímetros recém-convertida em Hokkaido, visando 20.000 wafers por ano para avaliações de microcontroladores automotivos e front-end de RF.

- Novembro de 2025: O Ministério da Economia, Comércio e Indústria introduziu um crédito fiscal de 15% sobre o capital investido em ferramentas de puxamento híbrido de cristais Float-Zone-Czochralski encomendadas entre novembro de 2025 e março de 2027, com o objetivo de acelerar a implantação de fornos de lingote de 300 milímetros de próxima geração.

Escopo do Relatório do Mercado de Wafer de Silício para Semicondutores do Japão

O Relatório do Mercado de Wafer de Silício para Semicondutores do Japão é Segmentado por Diâmetro do Wafer (Até 150 mm, 200 mm, 300 mm), Tipo de Dispositivo Semicondutor (Lógico, Memória, Analógico, Discreto, Outro), Tipo de Wafer (Prime Polido, Epitaxial, SOI, Silício Especializado), Usuário Final (Eletrônicos de Consumo, Dispositivos Móveis e Smartphones, PCs e Servidores, Industrial, Telecomunicações, Automotivo, Outro) e Geografia (Japão). As Previsões de Mercado são Fornecidas em Termos de Volume (Milhões de Polegadas Quadradas).

| Até 150 mm |

| 200 mm |

| 300 mm |

| Lógico |

| Memória |

| Analógico |

| Discreto |

| Outros Tipos de Dispositivos Semicondutores (Optoeletrônica, Sensores, Micro) |

| Prime Polido |

| Epitaxial |

| Silício sobre Isolante (SOI) |

| Silício Especializado (Alta Resistividade, Potência, Grau de Sensor) |

| Eletrônicos de Consumo |

| Dispositivos Móveis e Smartphones |

| PCs e Servidores |

| Industrial |

| Telecomunicações |

| Automotivo |

| Outros Usuários Finais |

| Por Diâmetro do Wafer | Até 150 mm |

| 200 mm | |

| 300 mm | |

| Por Tipo de Dispositivo Semicondutor | Lógico |

| Memória | |

| Analógico | |

| Discreto | |

| Outros Tipos de Dispositivos Semicondutores (Optoeletrônica, Sensores, Micro) | |

| Por Tipo de Wafer | Prime Polido |

| Epitaxial | |

| Silício sobre Isolante (SOI) | |

| Silício Especializado (Alta Resistividade, Potência, Grau de Sensor) | |

| Por Usuário Final | Eletrônicos de Consumo |

| Dispositivos Móveis e Smartphones | |

| PCs e Servidores | |

| Industrial | |

| Telecomunicações | |

| Automotivo | |

| Outros Usuários Finais |

Principais Questões Respondidas no Relatório

Qual será o tamanho do mercado de wafer de silício para semicondutores do Japão até 2031?

Está previsto atingir 1.406,42 milhões de polegadas quadradas até 2031, expandindo a um CAGR de 4,54% a partir de 2026.

Qual diâmetro de wafer captura a maior parte da demanda doméstica?

Os substratos de 300 milímetros comandaram 71,28% da participação de volume em 2025 e continuam a liderar a expansão até 2031.

Qual segmento está crescendo mais rapidamente por usuário final?

As aplicações automotivas registram o CAGR mais alto de 5,09% à medida que a eletrificação multiplica o conteúdo de semicondutores por veículo.

Como os incentivos governamentais estão influenciando a oferta?

O pacote do Ministério da Economia, Comércio e Indústria de JPY 1,23 trilhão para o exercício fiscal de 2026, incluindo JPY 400 bilhões para capacidade de wafers, acelera as instalações de curto prazo e ancora a demanda local.

Quais empresas dominam o cenário de wafers japonês?

A Shin-Etsu Chemical e a SUMCO Corporation juntas fornecem pouco mais da metade da produção doméstica de 300 milímetros, enquanto a GlobalWafers Japan e outras se concentram em nichos especializados.

Qual é o principal obstáculo de custo para as fábricas domésticas de wafers?

As tarifas industriais de eletricidade são aproximadamente 30% mais altas do que na Coreia do Sul, adicionando cerca de JPY 860 em custo de energia por wafer de 300 milímetros.

Página atualizada pela última vez em: