Tamanho e Participação do Mercado de Wafer de Silício para Semicondutores da Coreia do Sul

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

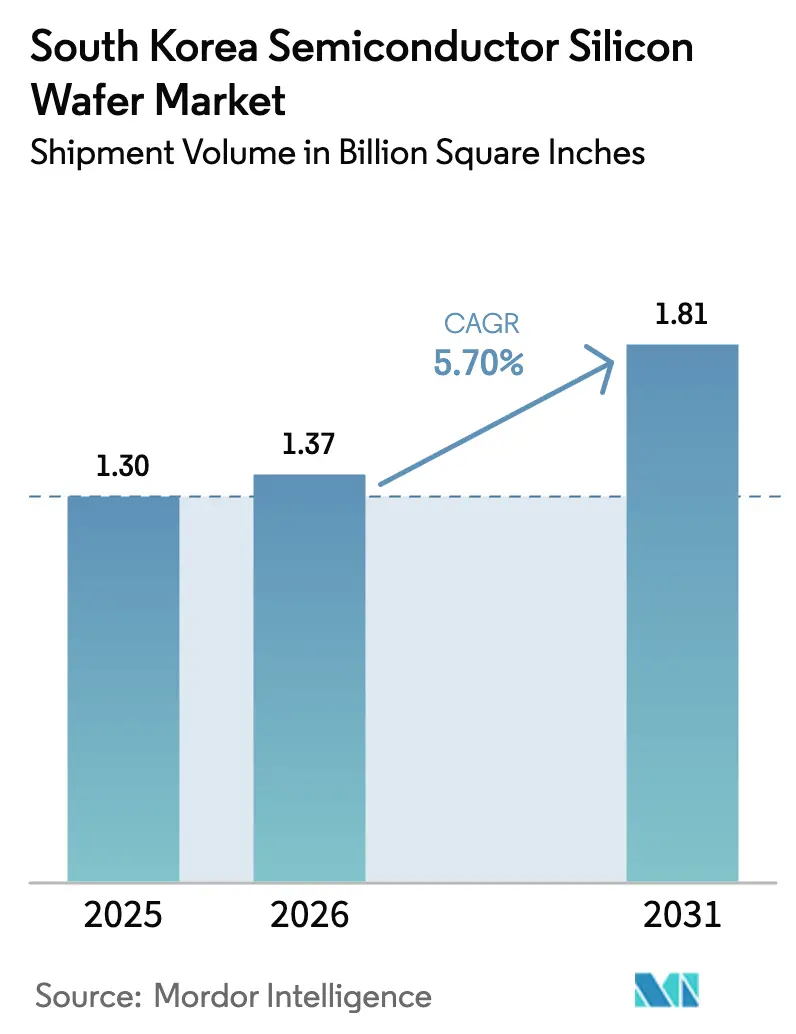

| Tamanho do mercado no ano base (2025) | 1.30 Billion Square Inches |

| Volume do Mercado (2026) | 1.37 Billion Square Inches |

| Volume do Mercado (2031) | 1.81 Billion Square Inches |

| Taxa de crescimento (2026 - 2031) | 5.70% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Wafer de Silício para Semicondutores da Coreia do Sul pela Mordor Intelligence

O tamanho do mercado de wafer de silício para semicondutores da Coreia do Sul foi avaliado em 1,30 bilhão de polegadas quadradas em 2025 e estima-se que cresça de 1,37 bilhão de polegadas quadradas em 2026 para atingir 1,81 bilhão de polegadas quadradas até 2031, a um CAGR de 5,70% durante o período de previsão (2026-2031). A demanda impulsionada por HBM, a construção de mega-fábricas e os incentivos políticos estão elevando o consumo de wafers a níveis estruturalmente mais altos. A SK Hynix garantiu 62% do mercado global de HBM em 2025, enquanto a Samsung qualificou o HBM4 para a plataforma Rubin da NVIDIA no início de 2026, consolidando pedidos plurianuais que absorvem o fornecimento prime de 300 mm. Os preços à vista do DDR5 quadruplicaram entre setembro de 2025 e o início de 2026, sinalizando uma rigidez estrutural que sustenta a aquisição contínua de wafers. Simultaneamente, a Lei K-Chips ampliou os créditos fiscais até 2031 e flexibilizou os limites de zoneamento, acelerando os cronogramas das fábricas e ampliando os requisitos de silício. A crescente eletrificação automotiva e os híbridos de SiC em silício adicionam um novo vetor de crescimento de substratos especiais, embora a dependência de matéria-prima de polissilício chinês e os crescentes custos de eletricidade limitem o potencial de alta.

Principais Conclusões do Relatório

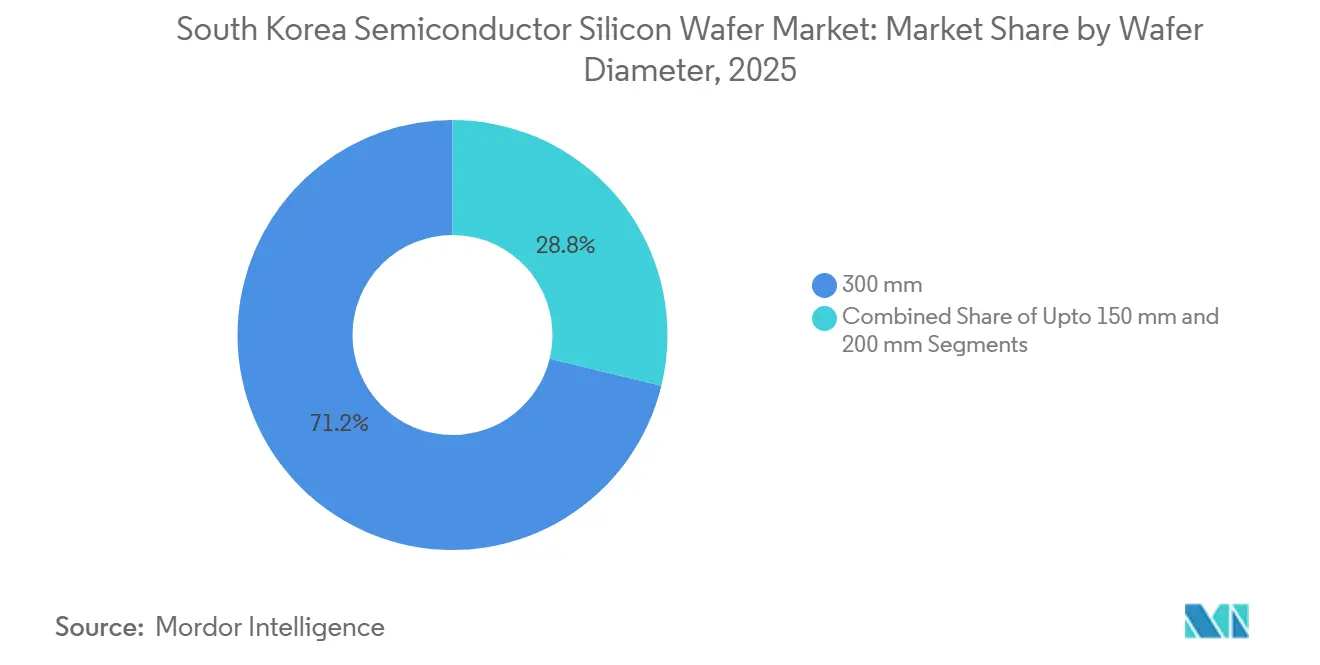

- Por diâmetro do wafer, o segmento de 300 mm detinha 71,20% da participação do mercado de wafer de silício para semicondutores da Coreia do Sul em 2025 e projeta-se que se expanda a um CAGR de 6,66% até 2031.

- Por tipo de dispositivo semicondutor, os dispositivos lógicos lideraram com 35,41% de participação na receita em 2025, enquanto a memória registrou o CAGR de previsão mais rápido, de 6,29%, até 2031.

- Por tipo de wafer, os wafers prime polidos representaram 73,32% do tamanho do mercado de wafer de silício para semicondutores da Coreia do Sul em 2025, e os substratos de silício sobre isolante estão avançando a um CAGR de 6,58% até 2031.

- Por usuário final, os eletrônicos de consumo responderam por 39,45% do volume em 2025, enquanto as aplicações automotivas estão acelerando a um CAGR de 6,34% entre 2026-2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Wafer de Silício para Semicondutores da Coreia do Sul

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Intensificação dos Investimentos em Fundição pela Samsung e SK Hynix | +2.1% | Nacional, concentrado em Pyeongtaek, Yongin, Cheongju | Médio prazo (2-4 anos) |

| Subsídios Governamentais para Expansão de Fábricas de 300 mm | +1.3% | Nacional, com repercussão nos clusters regionais de equipamentos | Médio prazo (2-4 anos) |

| Transição para Nós Lógicos Avançados que Exigem Wafers Prime Ultra-Planos | +1.0% | Nacional, zonas de fundição de Pyeongtaek e Hwaseong | Curto prazo (≤ 2 anos) |

| Crescimento em Eletrônica de Potência Automotiva e Demanda por Híbridos de SiC em Silício | +0.8% | Nacional, com adoção inicial em Bucheon e Gumi | Longo prazo (≥ 4 anos) |

| Crescimento da Demanda Doméstica por Wafers de Interposer para Chiplets | +0.4% | Nacional, hubs de embalagem avançada | Médio prazo (2-4 anos) |

| Surgimento de Serviços de Recuperação de Wafers em Fábricas Inteligentes | +0.2% | Nacional, zonas de automação industrial | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Intensificação dos Investimentos em Fundição pela Samsung e SK Hynix

A SK Hynix adicionou KRW 21,6 trilhões (USD 15,4 bilhões) ao financiamento da Fase 1 de Yongin em fevereiro de 2026, elevando o gasto total da Fase 1 para KRW 31 trilhões (USD 22,1 bilhões) e antecipando a abertura da sala limpa para fevereiro de 2027.[1]Jieun Han, "SK Hynix Adiciona KRW 21,6 Trilhões ao Orçamento da Fase 1 de Yongin," yna.co.kr O campus de 4,16 milhões de m² planeja quatro fábricas de alto volume e busca desembolsos acumulados de KRW 600 trilhões (USD 428,6 bilhões) até 2050.[2]Se-jong Gab, "Projeto de 600 Trilhões de Won em Yongin para Elevar a Capacidade Mensal de Wafers," sedaily.com A Samsung reiniciou a Linha 5 de Pyeongtaek no final de 2025 com mais de KRW 60 trilhões (USD 42,9 bilhões) destinados ao HBM4 e à lógica de 2 nm. Combinadas, essas mega-fábricas adicionam aproximadamente 200.000 wafers por mês até 2030, superando em muito os volumes legados de DRAM e obrigando os fornecedores a alinhar expansões plurianuais de puxamento de cristais.

Subsídios Governamentais para Expansão de Fábricas de 300 mm

A Lei K-Chips de julho de 2024 elevou os créditos fiscais para 20% para grandes empresas e 30% para PMEs e estendeu a elegibilidade até 2031. Aliada à Lei Nacional de Indústrias Estratégicas Avançadas, os índices de aproveitamento do terreno subiram para 490% e a altura máxima dos edifícios para 150 m, permitindo que a SK Hynix ampliasse as salas limpas de Yongin em cerca de 1,5 vez. Conexões preferenciais à rede elétrica garantiram 9 GW dos 15 GW necessários para as operações da primeira fase. Essas medidas reduzem a intensidade de capital por wafer, garantem visibilidade de aquisição plurianual para os fabricantes de wafers e reforçam o ciclo virtuoso de investimentos do mercado de wafer de silício para semicondutores da Coreia do Sul.

Transição para Nós Lógicos Avançados que Exigem Wafers Prime Ultra-Planos

A Samsung visa 21.000 inícios de wafer por mês a 2 nm até o final de 2026, embora os rendimentos permaneçam abaixo de 40%. Rendimentos baixos inflam o consumo de wafers por die bom, e as ferramentas de EUV de alta NA exigem variação de espessura total abaixo de 0,15 µm, restringindo o fornecimento qualificado à Shin-Etsu, SUMCO e SK Siltron. A SK Hynix introduziu EUV de alta NA em sua instalação M16 de Icheon em setembro de 2025, e a Samsung planeja a implantação na Linha 5 de Pyeongtaek para o desenvolvimento de 1,4 nm. A transição para nós avançados favorece, portanto, os fornecedores capazes de entregar wafers prime ultra-planos com zonas mínimas de exclusão de borda, pressionando os fornecedores de segundo nível a atualizar seus equipamentos de puxamento de cristais e polimento ou a sair do segmento de alta qualidade, consolidando assim a base de fornecimento em torno da SUMCO, Shin-Etsu e SK Siltron.

Crescimento em Eletrônica de Potência Automotiva e Demanda por Híbridos de SiC em Silício

A SK Key Foundry começou a produzir substratos de SiC no primeiro semestre de 2026 para atender inversores de veículos elétricos, enquanto a onsemi expandiu sua linha de Bucheon para além de 1 milhão de wafers por ano. A adoção de SOI de potência se ampliou à medida que os fabricantes de automóveis adotaram baterias de 800 V, aproveitando a baixa perda de comutação do SOI. Embora o fornecimento de wafers de SiC puro permaneça restrito, os híbridos de SiC em silício oferecem caminhos econômicos, posicionando o setor automotivo como o segmento de usuário final de crescimento mais rápido, com um CAGR de 6,34% até 2031. No entanto, a maturidade do segmento depende da resolução dos desafios de rendimento do substrato de SiC e do dimensionamento da capacidade de deposição epitaxial, ambos os quais permanecem como gargalos em 2026.

Análise de Impacto das Restrições*

| Restrição | (~) Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Concentração das Importações de Matéria-Prima de Polissilício da China | -0.9% | Nacional, com exposição da cadeia de suprimentos à região de Xinjiang | Curto prazo (≤ 2 anos) |

| Custos Voláteis de Eletricidade em Meio às Metas de Neutralidade de Carbono | -0.7% | Nacional, agudo nos clusters de Pyeongtaek e Yongin | Médio prazo (2-4 anos) |

| Lacuna Tecnológica no Financiamento de P&D para Wafers de 450 mm | -0.3% | Nacional, com participação limitada em consórcios | Longo prazo (≥ 4 anos) |

| Alta Barreira de Entrada para Fornecedores de Equipamentos de Puxamento de Cristais | -0.2% | Nacional, concentrado entre fornecedores incumbentes | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Concentração das Importações de Matéria-Prima de Polissilício da China

A China respondeu por aproximadamente 80% da produção global de polissilício em 2024, com produtores baseados em Xinjiang dominando o fornecimento de baixo custo, enquanto a produção doméstica da Coreia do Sul, liderada pela OCI, permaneceu insuficiente para atender aos requisitos de pureza de grau de wafer em escala. Para os fabricantes de wafers sul-coreanos, isso se traduz em risco de aquisição: qualquer interrupção no fornecimento de Xinjiang forçaria uma mudança para matéria-prima japonesa ou alemã de maior custo, inflando os custos de puxamento de cristais em um estimado de 15-20% e corroendo as margens brutas em um mercado onde o preço dos wafers é amplamente repassado. A produtora doméstica OCI não consegue fechar a lacuna rapidamente, e a qualificação de matéria-prima alternativa ultrapura excede 18 meses, moderando a produção de wafers no curto prazo e reduzindo 0,9 ponto percentual do CAGR previsto.

Custos Voláteis de Eletricidade em Meio às Metas de Neutralidade de Carbono

As tarifas de energia industrial saltaram 75% de 2021 a 2025, atingindo 179,2 won/kWh em 2025. A conta anual de eletricidade da Samsung Electronics atingiu aproximadamente KRW 3,26 trilhões (USD 2,3 bilhões), enquanto a da SK Hynix totalizou aproximadamente KRW 1,17 trilhão (USD 836 milhões), com a fabricação de wafers respondendo pela maior parte do consumo.[3]Korea Times Staff, "Empresas de Semicondutores Enfrentam Crise de Energia com Aumento dos Custos de Eletricidade," koreatimes.co.kr O cluster de Yongin requer 15 gigawatts na capacidade total, mas apenas 9 gigawatts foram garantidos até 2025, forçando a dependência de geradores a diesel ou projetos de extensão da rede que adicionam KRW 2-3 trilhões (USD 1,4-2,1 bilhões) em custos de infraestrutura. Os elevados custos de energia e os iminentes encargos de carbono podem reduzir o CAGR do mercado em 0,7 ponto percentual até 2031.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Diâmetro do Wafer: O Segmento de 300 mm Consolida o Impulso dos Nós Avançados

A categoria de 300 mm capturou 71,20% da participação do mercado de wafer de silício para semicondutores da Coreia do Sul em 2025, refletindo seu status como o principal produto para HBM e lógica de 2 nm. A Samsung produziu cerca de 8,175 milhões de wafers DRAM de 300 mm em 2026, 1,28 vezes os 6,39 milhões da SK Hynix, reforçando a liderança em escala. As pilhas HBM4 consomem quase três vezes a área de wafer do DDR5 por gigabyte, portanto, mesmo remessas de unidades estáveis se traduzem em volumes crescentes de substratos. A decisão da SUMCO de fechar sua planta de 200 mm em Miyazaki até o final de 2026 sublinha a mudança estrutural para linhas de 300 mm.

A implantação de EUV de alta NA consolida a vantagem do 300 mm, pois o ecossistema de ferramentas e os requisitos de nanotopografia abaixo de 30 nm são atendidos por apenas alguns fornecedores. O tamanho do mercado de wafer de silício para semicondutores da Coreia do Sul para diâmetros abaixo de 150 mm continua a diminuir, limitado a dispositivos de alta tensão de nicho. À medida que as mega-fábricas aumentam a produção, a logística e a capacidade dos fornos formam barreiras naturais que consolidam a combinação de diâmetros em torno de 300 mm no longo prazo.

Por Tipo de Dispositivo Semicondutor: A Demanda por Lógica Multiplica o Rendimento

Os wafers lógicos lideraram o volume de 2025 com 35,41%, alimentados pela carteira de pedidos de aceleradores de IA da Samsung de KRW 23 trilhões (USD 16,4 bilhões) e pelo aumento de 2 nm. Rendimentos abaixo de 40% elevam os inícios de wafer, ampliando a demanda por substratos prime. A memória permanece o maior consumidor absoluto devido à participação de 62% da SK Hynix no HBM, embora seu CAGR fique ligeiramente atrás da lógica por uma margem fracionária.

Os segmentos analógico e discreto atendem a aplicações automotivas, industriais e de conversão de energia, com crescimento vinculado à eletrificação e aos inversores de energia renovável. Esses dispositivos normalmente usam wafers de 200 mm ou menores, alinhando-se com a saída estratégica da SUMCO da produção de 200 mm e sugerindo uma migração gradual para 300 mm em busca de eficiência de custo em linhas analógicas de alto volume. Essa convergência eleva a demanda combinada de wafers, garantindo que o mercado de wafer de silício para semicondutores da Coreia do Sul continue equilibrando nós avançados de alta margem com linhas legadas sensíveis ao custo.

Por Tipo de Wafer: O Wafer Prime Polido Ancora o Volume Enquanto o SOI Avança

Os wafers prime polidos dominaram 73,32% das remessas de 2025, sustentados pelos ciclos de DRAM e lógica convencional. No entanto, o silício sobre isolante assume a liderança de crescimento com um CAGR de 6,58%, impulsionado pelo RF-SOI em estações base 5G e pelo SOI de potência em trens de força de veículos elétricos. Os wafers epitaxiais, que apresentam uma fina camada cristalina crescida sobre um substrato de massa, são usados em sensores de imagem CMOS avançados e em certos dispositivos de potência, com demanda vinculada a atualizações de câmeras de smartphones e sistemas LiDAR automotivos. O silício especial, incluindo substratos de alta resistividade e de grau para sensores, atende a mercados de nicho como eletrônica resistente à radiação e acelerômetros MEMS, com preços premium, mas volumes limitados.

A dinâmica estratégica reside no diferencial de margem: os wafers prime polidos competem principalmente em custo e confiabilidade de entrega, com pressão de preços decorrente da volatilidade do polissilício chinês, enquanto os substratos SOI e epitaxiais capturam valor por meio de propriedade intelectual em processos de transferência de camadas e engenharia de defeitos. À medida que a engenharia de substratos se torna uma alavanca de diferenciação, o mercado de wafer de silício para semicondutores da Coreia do Sul vinculado ao SOI cresce mais rapidamente do que o mercado geral.

Por Usuário Final: Dispositivos de Consumo Dominam Enquanto o Setor Automotivo Avança

Os eletrônicos de consumo responderam por 39,45% da demanda de 2025, impulsionados por smartphones e PCs habilitados para IA que incorporam processadores de aplicativos de 3 nm e módulos de múltiplas câmeras. Os volumes automotivos, embora menores, registram o crescimento mais forte, de 6,34% ao ano até 2031, a taxa mais rápida entre os segmentos de usuários finais. Dentro dos eletrônicos de consumo, a demanda por dispositivos móveis e smartphones permaneceu robusta apesar da saturação nas remessas de unidades, pois os dispositivos de ponta integraram processadores de aplicativos avançados em nós de 3 nm e 2 nm, aceleradores de IA equipados com HBM para inferência no dispositivo e matrizes de múltiplas câmeras que exigem wafers epitaxiais para sensores de imagem CMOS.

Os segmentos industrial e de telecomunicações crescem de forma constante, aproveitando wafers analógicos, de sensores e RF-SOI. A ascensão do setor automotivo reequilibra os portfólios de substratos em direção a híbridos de SiC e SOI de alta resistividade, ampliando a combinação de fornecedores no mercado de wafer de silício para semicondutores da Coreia do Sul. A segmentação por usuário final revela, assim, uma transição dos eletrônicos de consumo orientados por volume para aplicações automotivas e industriais orientadas por valor, onde as especificações de substrato, os padrões de confiabilidade e a localização da cadeia de suprimentos influenciam cada vez mais as decisões de aquisição e a combinação de tipos de wafer.

Análise Geográfica

A demanda por wafers na Coreia do Sul é altamente concentrada. O complexo de 4,16 milhões de m² de Yongin pode atrair KRW 600 trilhões (USD 428,6 bilhões) até 2050, ancorando adições de capacidade de HBM que absorvem um fornecimento significativo de 300 mm. Pyeongtaek, já com 2,89 milhões de m², viu a Samsung reiniciar a construção da Linha 5 no final de 2025, sinalizando maior demanda por wafers prime quando a linha entrar em operação em 2028. As linhas de EUV de alta NA do M15X de Cheongju e de Icheon intensificam as necessidades de fornecimento simultâneo, estressando a logística just-in-time e elevando os estoques de segurança.

As limitações de infraestrutura sombreiam essa concentração. Yongin ainda precisa de 6 GW de eletricidade incremental, enquanto as alocações de água da bacia do Rio Han enfrentam reivindicações industriais concorrentes. Os ajustes de política elevaram os limites de zoneamento, melhorando o rendimento por lote, mas ampliando o risco de site único para interrupções de energia ou água. Essas realidades geográficas moldam o ritmo de aquisição de wafers e reforçam a importância de estratégias diversificadas de recuperação e estoque para as fábricas.

As ligações internacionais permanecem críticas. As importações de polissilício chinês e ferramentas japonesas de puxamento de cristais se cruzam com as exportações de wafers acabados para hubs de OSAT no Sudeste Asiático. As investigações da Seção 232 dos EUA e as novas tarifas sobre polissilício elevam a incerteza de fornecimento, levando os fornecedores coreanos a buscar matéria-prima europeia e norte-americana. A expansão do Texas da GlobalWafers fornece um nó alternativo na América do Norte, mas o mercado de wafer de silício para semicondutores da Coreia do Sul mantém uma identidade centrada no país, definida pela economia de mega-clusters e pela densidade do ecossistema localizado.

Cenário Competitivo

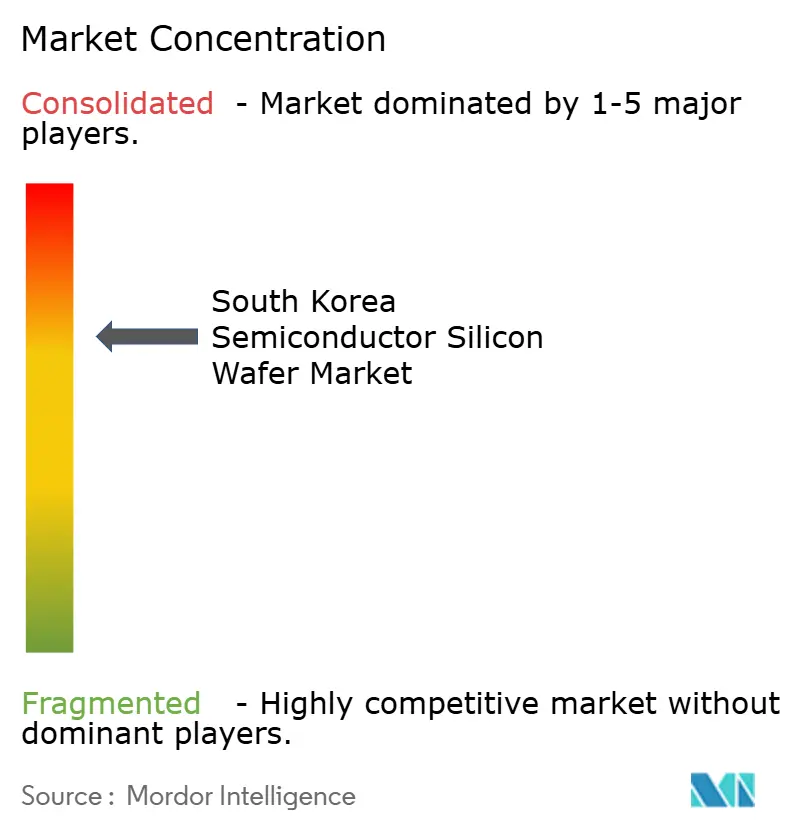

A SK Siltron, SUMCO e Shin-Etsu detêm a maior parte da capacidade prime de 300 mm, conferindo ao mercado um perfil de concentração moderada. A SK Siltron iniciou negociações de venda com a Doosan em 2025 a uma avaliação de KRW 5 trilhões (USD 3,6 bilhões), enquanto simultaneamente orçava KRW 1,7 trilhão (USD 1,2 bilhão) para uma terceira linha de 300 mm em Gumi em 2026 e KRW 640 milhões (USD 457 milhões) para a produção de SiC em Bay City, sublinhando a tensão estratégica entre desinvestimento e expansão. O fechamento da planta de 200 mm de Miyazaki da SUMCO até o final de 2026 ilustra uma mudança a todo vapor para wafers de IA de 300 mm.

Nos nichos especiais, a Soitec, GlobalWafers e Siltronic disputam participação em SOI e epitaxial. A GlobalWafers abriu sua fábrica da Fase 1 no Texas em maio de 2025 como parte de um primeiro tranche de USD 3,5 bilhões, criando opcionalidade para clientes coreanos que buscam proteção contra riscos geopolíticos. A inauguração da Siltronic em Singapura em 2024 fortalece o fornecimento regional, mas as adições de capacidade permanecem irregulares devido aos prazos de entrega de fornos superiores a 18 meses.

As oportunidades emergentes residem na recuperação, nos interposers para chiplets e nos híbridos de SiC. A recuperação se alinha com os imperativos de ESG, mas está subpenetrada na Coreia em relação a Taiwan e ao Japão. Os wafers de interposer para chiplets exigem ultra-planicidade e precisão de TSV que apenas alguns podem entregar em volume, enquanto os híbridos de SiC em silício combinam custo e desempenho para módulos de potência de veículos elétricos. As barreiras de capital de USD 10 milhões por forno de 300 mm e os longos ciclos de qualificação dissuadem novos entrantes, mantendo os incumbentes em posições competitivas favoráveis no setor de wafer de silício para semicondutores da Coreia do Sul.

Líderes do Setor de Wafer de Silício para Semicondutores da Coreia do Sul

SK Siltron Co. Ltd.

SUMCO Corporation

Shin-Etsu Handotai Co., Ltd.

GlobalWafers Co., Ltd.

Siltronic AG

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2026: A SK Hynix comprometeu KRW 21,6 trilhões (USD 15,4 bilhões) em financiamento incremental para a Fase 1 de Yongin, antecipando a abertura da sala limpa para fevereiro de 2027.

- Fevereiro de 2026: Samsung e SK Hynix iniciaram a produção em massa do HBM4, com a Samsung se qualificando para o NVIDIA Rubin e a SK Hynix visando pilhas de 12 camadas.

- Janeiro de 2026: A Samsung divulgou receita preliminar do quarto trimestre de 2025 de KRW 93 trilhões (USD 66,4 bilhões) e lucro operacional de KRW 20 trilhões (USD 14,3 bilhões) com base na força da memória.

- Novembro de 2025: A Samsung retomou a construção da Linha 5 de Pyeongtaek, orçando mais de KRW 60 trilhões (USD 42,9 bilhões) para capacidade de HBM4 e lógica.

- Novembro de 2025: A SK Hynix delineou um plano de longo prazo potencial de KRW 600 trilhões (USD 428,6 bilhões) para o cluster de Yongin.

Escopo do Relatório do Mercado de Wafer de Silício para Semicondutores da Coreia do Sul

O Mercado de Wafer de Silício para Semicondutores da Coreia do Sul refere-se ao setor focado na produção, distribuição e utilização de wafers de silício usados em dispositivos semicondutores.

O Relatório do Mercado de Wafer de Silício para Semicondutores da Coreia do Sul é Segmentado por Diâmetro do Wafer (Até 150 mm, 200 mm e 300 mm), Tipo de Dispositivo Semicondutor (Lógico, Memória, Analógico, Discreto e Outros), Tipo de Wafer (Prime, Polido, Epitaxial, SOI e Silício Especial) e Usuário Final (Eletrônicos de Consumo, Industrial, Telecomunicações, Automotivo e Outros). As Previsões de Mercado são Fornecidas em Termos de Volume (Polegadas Quadradas).

| Até 150 mm |

| 200 mm |

| 300 mm |

| Lógico |

| Memória |

| Analógico |

| Discreto |

| Outros Tipos de Dispositivos Semicondutores |

| Prime |

| Polido |

| Epitaxial |

| Silício sobre Isolante (SOI) |

| Silício Especial (Alta Resistividade, Potência, Grau para Sensores) |

| Eletrônicos de Consumo | Dispositivos Móveis e Smartphones |

| PCs e Servidores | |

| Industrial | |

| Telecomunicações | |

| Automotivo | |

| Outras Aplicações de Usuário Final |

| Por Diâmetro do Wafer | Até 150 mm | |

| 200 mm | ||

| 300 mm | ||

| Por Tipo de Dispositivo Semicondutor | Lógico | |

| Memória | ||

| Analógico | ||

| Discreto | ||

| Outros Tipos de Dispositivos Semicondutores | ||

| Por Tipo de Wafer | Prime | |

| Polido | ||

| Epitaxial | ||

| Silício sobre Isolante (SOI) | ||

| Silício Especial (Alta Resistividade, Potência, Grau para Sensores) | ||

| Por Usuário Final | Eletrônicos de Consumo | Dispositivos Móveis e Smartphones |

| PCs e Servidores | ||

| Industrial | ||

| Telecomunicações | ||

| Automotivo | ||

| Outras Aplicações de Usuário Final | ||

Principais Perguntas Respondidas no Relatório

Qual é o volume projetado para o mercado de wafer de silício para semicondutores da Coreia do Sul em 2031?

Espera-se que o mercado atinja 1,81 bilhão de polegadas quadradas até 2031.

Qual diâmetro de wafer detém a maior participação na Coreia do Sul?

O segmento de 300 mm detinha 71,20% do volume nacional em 2025 e continua a dominar.

Com que velocidade a demanda por wafers automotivos crescerá até 2031?

As aplicações automotivas estão avançando a um CAGR de 6,34%, o mais rápido entre todos os segmentos de usuários finais.

Quais instrumentos de política apoiam a construção de novas fábricas na Coreia do Sul?

A Lei K-Chips estende créditos fiscais de até 20-30% e a Lei Nacional de Indústrias Estratégicas Avançadas flexibiliza os limites de zoneamento, reduzindo os custos de capital por wafer e acelerando as construções.

Página atualizada pela última vez em: