Tamanho e Participação do Mercado de Wafer de Silício para Semicondutores de Taiwan

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

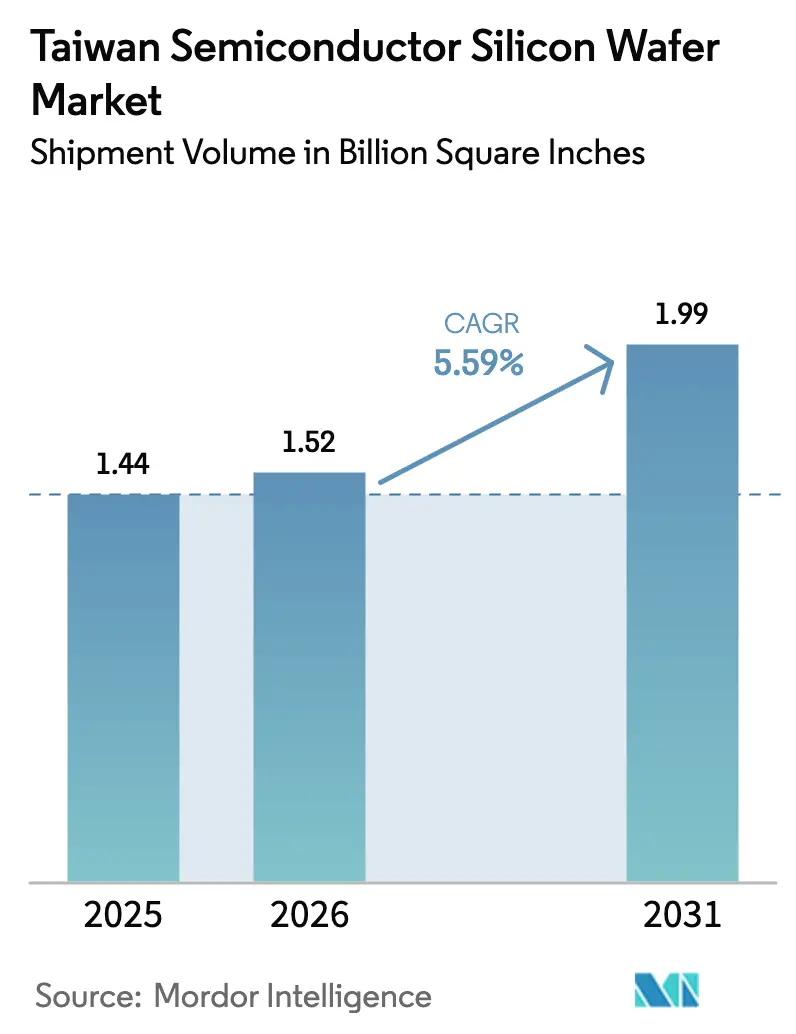

| Tamanho do mercado no ano base (2025) | 1.44 Billion Square Inches |

| Volume do Mercado (2026) | 1.52 Billion Square Inches |

| Volume do Mercado (2031) | 1.99 Billion Square Inches |

| Taxa de crescimento (2026 - 2031) | 5.59% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Wafer de Silício para Semicondutores de Taiwan por Mordor Intelligence

O tamanho do mercado de wafer de silício para semicondutores de Taiwan está projetado em 1,44 bilhão de polegadas quadradas em 2025, 1,52 bilhão de polegadas quadradas em 2026, e deverá atingir 1,99 bilhão de polegadas quadradas até 2031, crescendo a um CAGR de 5,59% de 2026 a 2031. A demanda recorde por lógica de 3 nanômetros, a expansão dos nós de 2 nanômetros em 2026 e a aposentadoria gradual das linhas de 200 mm sustentam essa trajetória. As fundições de Taiwan absorveram mais de sete décimos do volume total de wafers em substratos de 300 mm em 2025, e contratos de volume plurianuais estão consolidando essa dominância. Os gastos público-privados conjuntos de USD 250 bilhões no âmbito do Pacto de Silício Estados Unidos–Taiwan de 2026 sinalizam que a geopolítica agora molda as alocações de substratos ao lado da economia da Lei de Moore. Enquanto isso, as remessas de eletrônicos de consumo se estabilizaram, a demanda de silício para veículos elétricos acelerou e a infraestrutura de reciclagem localizada reduziu as compras de wafers virgens, reforçando o papel central de Taiwan no fornecimento global.

Principais Conclusões do Relatório

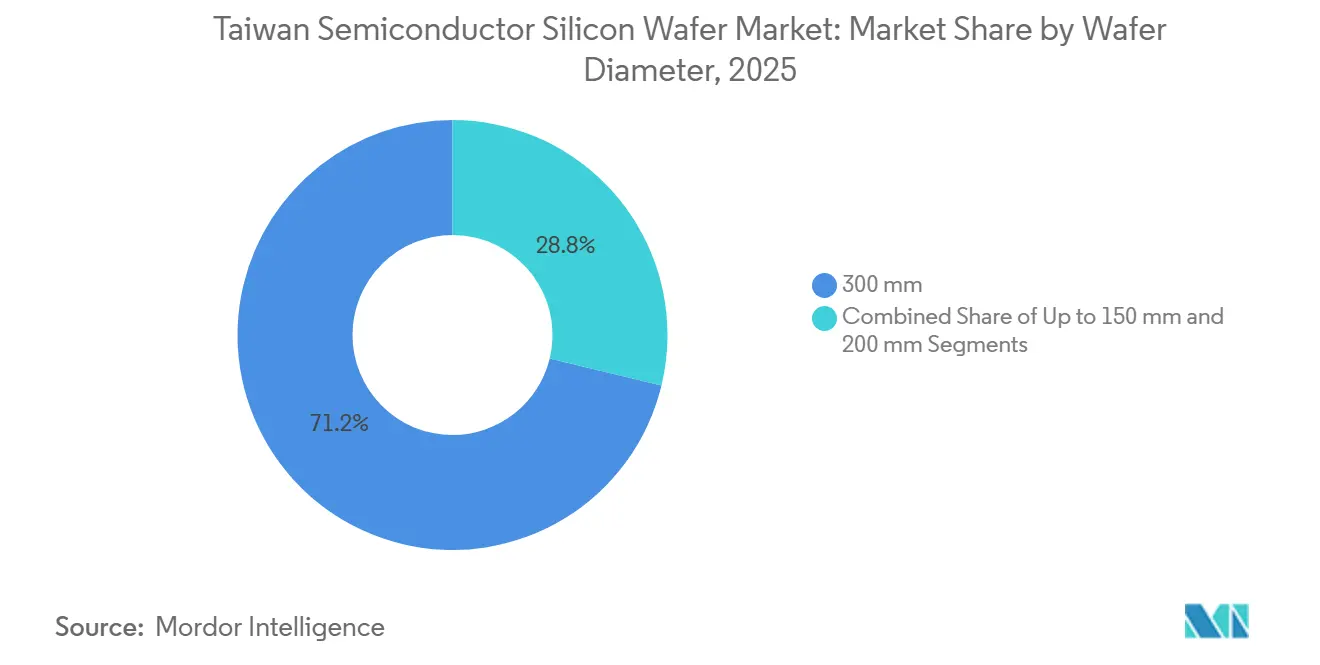

- Por diâmetro do wafer, os substratos de 300 mm lideraram com 71,22% da participação do mercado de wafer de silício para semicondutores de Taiwan em 2025, enquanto seu volume está previsto para se expandir a um CAGR de 6,01% até 2031.

- Por tipo de dispositivo semicondutor, os dispositivos lógicos capturaram 34,76% do tamanho do mercado de wafer de silício para semicondutores de Taiwan em 2025 e estão projetados para crescer a um CAGR de 6,22% até 2031.

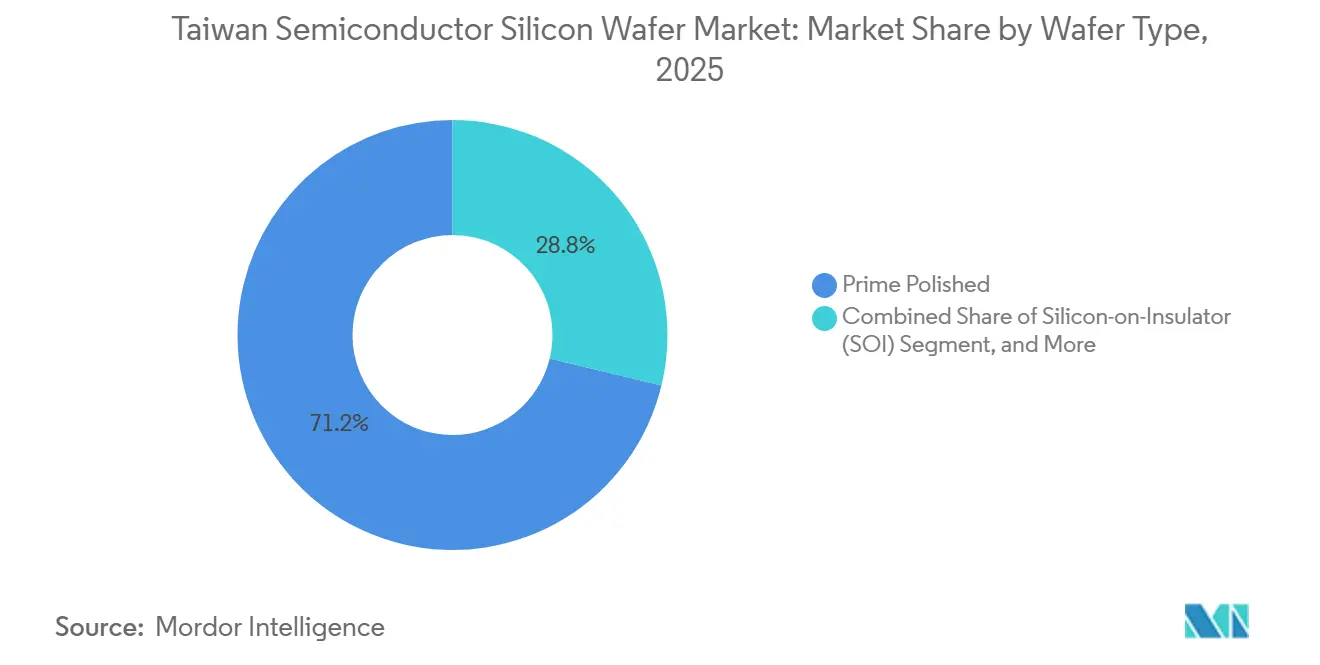

- Por tipo de wafer, o prime polido deteve 71,22% de participação de receita em 2025; os substratos de silício sobre isolante registram o crescimento mais rápido, a um CAGR de 5,99% durante 2026-2031.

- Por usuário final, os eletrônicos de consumo comandaram 41,11% do volume de 2025, enquanto as aplicações automotivas registram o maior CAGR projetado de 6,33% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Wafer de Silício para Semicondutores de Taiwan

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Expansão da Capacidade de Nós de Processo de 3 nm e Abaixo | +1.8% | Taiwan (Hsinchu, Tainan), com transbordamento para as fábricas do Arizona e de Kumamoto | Médio prazo (2 a 4 anos) |

| Demanda Crescente por Eletrônicos de Potência na Cadeia de Suprimentos de Veículos Elétricos | +1.2% | Global, com concentração na base de fornecimento de Taiwan para OEMs automotivos de Nível 1 | Médio prazo (2 a 4 anos) |

| Incentivos Governamentais no âmbito da Lei de Chips de Taiwan | +0.9% | Nacional em Taiwan, com ganhos iniciais no Parque Científico de Hsinchu e no Parque Científico do Sul de Taiwan | Curto prazo (≤ 2 anos) |

| Adoção de 3DIC e Embalagem Avançada Exigindo Wafers Ultrafinos | +0.7% | Taiwan (linhas CoWoS da TSMC), Japão (Amkor) e Arizona (Intel) | Médio prazo (2 a 4 anos) |

| Surgimento da Manufatura Inteligente para Redução de Defeitos em Wafers | +0.4% | Fábricas centrais de Taiwan, expandindo-se para sites greenfield no Sudeste Asiático e nos Estados Unidos | Longo prazo (≥ 4 anos) |

| Localização do Fornecimento de Wafer de Silício Reciclado | +0.3% | Nacional em Taiwan, com programas piloto nos clusters de Hsinchu e Tainan | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Expansão da Capacidade de Nós de Processo de 3 nm e Abaixo

A Taiwan Semiconductor Manufacturing Company operou suas linhas de 3 nm com plena utilização ao longo de 2025 e iniciou a produção em massa de 2 nm no início de 2026, após alocar USD 52 bilhões a USD 56 bilhões para ferramentas EUV e construções de salas limpas. Cada wafer de 3 nm exige camadas epitaxiais mais finas que 2 µm, e os orçamentos de defeitos ficam abaixo de 0,01 partículas cm-², de modo que os fornecedores instalaram sistemas de deposição por camada atômica e CMP avançado que custam mais de USD 100 milhões por ferramenta.[1]Engenheiros da Applied Materials, "Especificações da Plataforma de Inspeção de Defeitos SEMVision G10", Applied Materials, appliedmaterials.com As estruturas gate-all-around em 2 nm duplicam ainda mais os ciclos epitaxiais em relação aos finFETs de 5 nm. Com Taiwan detendo mais da metade da capacidade global de nós avançados em 2025, contratos plurianuais de wafers superiores a 1 milhão de unidades por cliente sustentam uma precificação estável.

Demanda Crescente por Eletrônicos de Potência na Cadeia de Suprimentos de Veículos Elétricos

As plataformas de veículos elétricos migraram de arquiteturas de 650 V para 800 V durante 2024-2025, elevando o consumo de substratos de carboneto de silício por veículo em 60%. Os fornecedores automotivos de Nível 1 adquirem seus wafers de potência discretos das mesmas fundições de Taiwan que fabricam microcontroladores, possibilitando auditorias consolidadas. A Wafer Works derivou aproximadamente metade da receita de 2024 de produtos epitaxiais e começou a qualificar wafers de GaN sobre Si para híbridos de 48 V no final de 2025.[2]Wafer Works Corporation, "Relatório Anual 2024", waferworks.com.tw A United Microelectronics Corporation aumentou a capacidade de potência de 8 polegadas em 15% em 2025, e a Vanguard pretende converter uma linha legada de 6 polegadas para SiC de 8 polegadas em 2026.[3]United Microelectronics Corporation, "Centro de Recuperação de Silício de Hsinchu", umc.com

Incentivos Governamentais no âmbito da Lei de Chips de Taiwan

O Pacto de Silício Estados Unidos–Taiwan de janeiro de 2026 destina USD 250 bilhões para projetos conjuntos de semicondutores, com cerca de 40% direcionados a substratos de wafer e embalagem. O Ministério dos Assuntos Econômicos de Taiwan agora permite créditos fiscais de 25% para despesas de capital em fábricas de 300 mm e agiliza as aprovações de licenças ambientais. A GlobalWafers aproveitou esses benefícios para acelerar a expansão da Fase 2 no Texas e iniciar as obras de uma planta na Itália avaliada em EUR 2 bilhões (USD 2,16 bilhões). A influência regulatória se estende ao licenciamento de exportações. Taiwan adicionou a Huawei Technologies e a Semiconductor Manufacturing International Corporation à sua lista de entidades restritas em junho de 2025, alinhando-se aos controles dos Estados Unidos e garantindo que substratos de wafer avançados não fluam para fábricas chinesas que buscam nós abaixo de 7 nanômetros.

Adoção de 3DIC e Embalagem Avançada Exigindo Wafers Ultrafinos

A Taiwan Semiconductor Manufacturing Company tem como meta 130.000 wafers CoWoS por mês até o final de 2026, um salto de 160% em relação a 2024. Os wafers de interposer são desbastados até 50 µm, aumentando o risco de rachaduras, a menos que sejam utilizados desbaste a laser e dicing por plasma. Os substratos de silício sobre isolante simplificam o desbaste porque a camada de óxido enterrado atua como uma parada de gravação, possibilitando espessuras finais abaixo de 30 µm para dies de RF e baixa potência. A linha SOI da GlobalWafers no Missouri, inaugurada em 2025, enviará 200.000 wafers anualmente até 2027 no âmbito de dois acordos de fornecimento com empresas fabless dos Estados Unidos. Apenas quatro empresas atendem consistentemente à especificação TTV de 100 nm exigida para a ligação híbrida 3DIC, reforçando a concentração de fornecedores.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade nos Preços do Polissilício | -0.6% | Global, com exposição aguda na base de fornecimento de wafers de Taiwan e do Japão | Curto prazo (≤ 2 anos) |

| Alta Intensidade de Capital e Longos Períodos de Retorno | -0.8% | Global, particularmente agudo para novos entrantes na Europa e nos Estados Unidos | Longo prazo (≥ 4 anos) |

| Riscos de Escassez de Água nos Clusters de Hsinchu e Tainan | -0.5% | Nacional em Taiwan, concentrado no Parque Científico de Hsinchu e no Parque Científico do Sul de Taiwan | Médio prazo (2 a 4 anos) |

| Tensões Geopolíticas que Afetam as Importações de Equipamentos | -0.4% | Nacional em Taiwan, com efeitos secundários nos fornecedores de wafers do Japão e da Coreia do Sul | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade nos Preços do Polissilício

Os preços à vista do polissilício de grau semicondutor variaram de USD 18 kg a USD 26 kg em 2025, à medida que o excesso de oferta fotovoltaica encontrou cortes nas refinarias. A Sumco citou as oscilações ao anunciar o fechamento de sua linha de 200 mm em Miyazaki até 2026, para consolidar o volume sob acordos de matéria-prima mais previsíveis com a Tokuyama e a Wacker. Uma única paralisação da Wacker na Alemanha em 2024 removeu 8% do fornecimento global e elevou os preços em 22% em seis semanas. A GlobalWafers mitiga a exposição por meio de participações minoritárias em empreendimentos de polissilício e puxamento de cristal interno, mas os menores players de Taiwan enfrentam compressão de margens durante os picos.

Alta Intensidade de Capital e Longos Períodos de Retorno

A fábrica de Singapura da Siltronic, avaliada em EUR 5 bilhões (USD 5,4 bilhões), com primeiro silício previsto para 2028 e ponto de equilíbrio em 2038, ilustra o investimento inicial de USD 5 bilhões para uma planta greenfield de 300 mm. Os preços médios dos wafers ficaram próximos de USD 95 em 2025, enquanto os custos operacionais permaneceram rígidos, mantendo o ROIC abaixo de 8% entre 2020 e 2025. A Wafer Works se beneficia de uma linha de 12 polegadas totalmente depreciada, comissionada em 2018, permitindo uma precificação agressiva sem corroer os retornos. Novos entrantes sem tais estruturas de custo devem garantir subsídios de vários bilhões de dólares ou sair do mercado, reforçando a natureza consolidada do mercado de wafer de silício para semicondutores de Taiwan.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Diâmetro do Wafer: Plataformas de 300 mm Aprofundam a Liderança

O segmento de 300 milímetros comandou 71,22% do volume de wafers de Taiwan em 2025 e está se expandindo a 6,01% ao ano até 2031, superando a média do mercado à medida que as fundições aposentam as linhas de 200 milímetros e migram processos maduros para substratos maiores que reduzem os custos por die em 30% a 40%. A Taiwan Semiconductor Manufacturing Company converteu sua última capacidade lógica de 200 milímetros para 300 milímetros no quarto trimestre de 2025, e a United Microelectronics Corporation anunciou planos para eliminar gradualmente a produção de 8 polegadas de chips analógicos de commodities até 2028, redirecionando o capital para processos especializados de 12 polegadas.

Embora a capacidade de 200 mm permaneça relevante para semicondutores de potência, sua participação relativa está diminuindo à medida que a China e o Sudeste Asiático adicionam novas linhas mais rapidamente do que Taiwan. Os substratos de até 150 mm atendem ao GaAs de RF e à optoeletrônica de nicho, mas as remessas devem declinar secularmente até 2025. A transição de diâmetro também reformula a economia dos fornecedores. A GlobalWafers derivou aproximadamente 85% de sua receita de 2024 de substratos de 300 milímetros, permitindo que a empresa mantivesse margens brutas acima de 25%, mesmo com a erosão dos preços de 200 milímetros sob a concorrência de fornecedores chineses.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante a compra do relatório

Por Tipo de Dispositivo Semicondutor: Lógico Supera Memória e Analógico se Diversifica

Os dispositivos lógicos lideraram com 34,76% do volume de 2025, sustentados pelas intensas necessidades de aceleradores de IA e pelos ciclos contínuos de atualização de smartphones. O nó de 3 nanômetros da Taiwan Semiconductor Manufacturing Company enviou mais de 1 milhão de wafers em 2025, com aproximadamente 70% alocados para processadores de aplicativos de smartphones e 30% para aceleradores de IA, e a expansão de 2 nanômetros da empresa deverá adicionar mais 500.000 wafers de demanda lógica anual até 2027.

Os wafers de memória, abrangendo DRAM e flash NAND, se estabilizaram no volume de Taiwan em 2025 após vários anos de volatilidade cíclica; o segmento se beneficia da adoção de memória de alta largura de banda em servidores de IA, onde cada pacote de acelerador integra 8 a 12 pilhas HBM3 que consomem 40% mais área de wafer do que os módulos DRAM convencionais. O conteúdo analógico e de potência discreta em veículos e módulos IoT mantém a demanda analógica crescendo em ritmo constante, enquanto as linhas de optoeletrônica e MEMS capturam aplicações emergentes de lidar e sensores. Fornecedores com uma combinação equilibrada de lógico-memória-analógico, como a Wafer Works, resistem melhor às oscilações cíclicas do que os pares com forte presença em memória.

Por Tipo de Wafer: Prime Polido Ainda Dominante Enquanto SOI Escala

Os wafers prime polidos retiveram 71,22% de participação em 2025, pois as fábricas de lógica e memória convencionais priorizam o custo por wafer e a planicidade em escala nanométrica. Os substratos de silício sobre isolante estão se expandindo a 5,99% ao ano até 2031, impulsionados pelos módulos de front-end de radiofrequência em smartphones 5G que exigem o isolamento superior do SOI para minimizar a diafonia de sinal e pelos microcontroladores de ultrabaixa potência em dispositivos vestíveis que exploram a capacitância de junção reduzida do SOI para prolongar a vida útil da bateria. A instalação da GlobalWafers no Missouri, comissionada em 2025, tem como meta 200.000 wafers SOI por ano até 2027 e garantiu acordos de offtake com duas empresas fabless dos Estados Unidos que projetam processadores de IA de borda que integram substratos SOI para atingir potência em espera abaixo de 1 miliwatt.

Os wafers epitaxiais são sustentados por dispositivos de potência automotivos que migram para projetos de 800 V. Os fabricantes de dispositivos integrados de Taiwan especificam cada vez mais o tipo de wafer na fase de projeto — selecionando SOI para aplicações de baixa potência, epitaxial para dispositivos de alta tensão e prime polido para lógica sensível a custos — otimizando o desempenho e o custo em seus portfólios de produtos.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante a compra do relatório

Por Usuário Final: Eletrônicos de Consumo Lideram, mas Automotivo Acelera

Os eletrônicos de consumo responderam por 41,11% da demanda de wafers em 2025, refletindo 2 bilhões de remessas de dispositivos naquele ano. As aplicações automotivas são o segmento de usuário final de crescimento mais rápido, crescendo a 6,33% ao ano até 2031, impulsionadas pela produção de veículos elétricos que atingiu 14 milhões de unidades em 2025 e pelos sistemas avançados de assistência ao condutor que penetraram em 60% dos novos veículos vendidos em mercados desenvolvidos. Cada veículo elétrico integra aproximadamente 3.000 dies semicondutores — módulos de potência para inversores de tração, microcontroladores para gerenciamento de bateria, sensores para monitoramento térmico — consumindo aproximadamente 150 centímetros quadrados de área de wafer, o dobro do conteúdo de silício de um veículo de combustão interna.

Os handsets móveis são sustentados pelas taxas de adesão de modems 5G e pelos recursos de IA no dispositivo, enquanto os servidores e PCs são impulsionados por implantações em hiperescala de clusters de treinamento de IA. Os segmentos de infraestrutura industrial e de telecomunicações adicionam volumes estáveis de dezenas de milhões de polegadas quadradas por ano, diversificando o portfólio de mercados finais dos fabricantes de wafers de Taiwan. Outras aplicações de usuário final, como dispositivos médicos, aeroespacial e defesa, são impulsionadas por imagens médicas e dispositivos implantáveis à medida que as aprovações regulatórias para diagnósticos assistidos por IA se expandem.

Análise Geográfica

Taiwan respondeu por aproximadamente 92% da capacidade global de wafers de nós avançados em 2025, conferindo à ilha uma posição desproporcional no fornecimento de wafers de 3 nm e 2 nm dentro da participação do mercado de wafer de silício para semicondutores de Taiwan. O agrupamento contínuo de fábricas em Hsinchu e Tainan mantém as distâncias logísticas abaixo de 50 km, o que encurta os tempos de ciclo dos lotes de wafers e possibilita o desenvolvimento conjunto entre fornecedores de substratos, fabricantes de equipamentos e fundições. As importações de wafers permanecem mínimas porque os fornecedores locais satisfazem mais de quatro quintos da demanda por material prime polido de 300 mm, uma autossuficiência que protege os cronogramas de entrega quando as rotas de frete se tornam mais restritas.

Os Estados Unidos contribuem com a segunda maior demanda pela produção de Taiwan, graças às empresas de design que realizam tape-out na Califórnia, mas terceirizam toda a produção de ponta para Hsinchu e Tainan. O Pacto de Silício Estados Unidos–Taiwan assinado em 2026 fortalece esse vínculo ao destinar 40% de seu orçamento de USD 250 bilhões para projetos conjuntos de substratos e embalagem, comprometendo efetivamente cargas futuras de wafers para sites taiwaneses. As fábricas no Arizona e no Texas em construção pela TSMC e pela GlobalWafers servirão como nós de redundância, e não como substitutos completos, mantendo a maior parte do volume na ilha até 2031. A Europa adquire wafers especializados de Taiwan para programas automotivos e industriais; o projeto da GlobalWafers na Itália só começa a enviar em 2028, portanto as necessidades intermediárias ainda fluem pelo Canal de Suez.

Dentro da Ásia, o Japão e a Coreia do Sul dependem do fornecimento epitaxial e SOI taiwanês para dispositivos de potência e front-ends de RF 5G, porque as casas de wafers domésticas se concentram em substratos de grau de memória. A participação da China continental no tamanho do mercado de wafer de silício para semicondutores de Taiwan diminuiu após o alinhamento dos controles de exportação de junho de 2025, redirecionando wafers de alta mobilidade para hubs de montagem de back-end no Sudeste Asiático. Até 2031, a diversificação orientada por políticas pode elevar o recebimento norte-americano de wafers de Taiwan em alguns pontos percentuais, mas a ilha está projetada para reter uma clara maioria das remessas globais de substratos de nós avançados.

Cenário Competitivo

A Shin-Etsu Chemical, a Sumco Corporation e a GlobalWafers controlaram uma participação significativa da capacidade de 300 mm e da produção de 200 mm em 2025, preservando vantagens de escala no puxamento de cristal e no polimento. A Shin-Etsu registrou 47 patentes de ligação SOI entre 2024 e 2025, defendendo sua posição dominante de 80% no SOI global. A Sumco respondeu realocando o capex denominado em euros para linhas epitaxiais de 300 mm e fechando sua planta de 200 mm em Miyazaki até 2026, uma medida que reduz os custos fixos, mas sinaliza recuo dos diâmetros menores.

A GlobalWafers se diferencia por sua distribuição geográfica: a sede em Taiwan, o hub de prime polido no Texas e a linha SOI no Missouri oferecem aos clientes mitigação de risco em múltiplas regiões. A empresa também detém participações minoritárias em empreendimentos de polissilício que limitam a volatilidade da matéria-prima e sustentam um ciclo de reciclagem que tem como meta 300.000 wafers recuperados por mês até 2030. A Wafer Works e a Formosa Sumco Technology Corporation ocupam um nível intermediário especializado. A Wafer Works aproveita uma planta de Erlin totalmente depreciada para cotar agressivamente pedidos epitaxiais automotivos, conquistando contratos plurianuais com a Infineon e a Onsemi, enquanto a Formosa Sumco Technology Corporation codesenvolveu material de alta resistividade para módulos de ondas milimétricas e detém certificação IATF 16949 em todas as linhas de 300 mm.

A pressão de preços vem de concorrentes chineses como a Shanghai Simgui Technology Co., Ltd. e a Tianjin Zhonghuan Semiconductor Co., Ltd., que descontam substratos de 200 mm em 15% a 20%. As regras de exportação de Taiwan de junho de 2025 reduzem seu ímpeto ao bloquear vendas de material de grau abaixo de 7 nm para fábricas continentais sancionadas. A localização de equipamentos é outro campo de batalha. Um grupo de trabalho bilateral identificou doze subsistemas críticos — implantadores de íons, módulos de gravação por camada atômica e cabeças de metrologia — onde fornecedores dos Estados Unidos ou taiwaneses poderiam deslocar os incumbentes holandeses e japoneses até 2029, prometendo resiliência na cadeia de suprimentos, mas elevando os custos de qualificação de ferramentas no curto prazo.

Líderes do Setor de Wafer de Silício para Semicondutores de Taiwan

Siltronic AG

Shin-Etsu Chemical Co., Ltd.

GlobalWafers Co., Ltd.

SUMCO Corporation

Wafer Works Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2026: Os Estados Unidos e Taiwan assinaram o Pacto de Silício, comprometendo USD 250 bilhões em investimentos conjuntos em semicondutores ao longo da década seguinte, com aproximadamente 40% destinados à capacidade de substratos de wafer, infraestrutura de embalagem avançada e localização de equipamentos.

- Dezembro de 2025: O Departamento de Comércio dos Estados Unidos retirou a autorização de usuário final validado para as exportações de embalagem avançada da Taiwan Semiconductor Manufacturing Company para determinados clientes chineses, apertando os controles sobre a tecnologia de chip sobre wafer sobre substrato que integra memória de alta largura de banda com aceleradores de inteligência artificial.

- Junho de 2025: O Ministério dos Assuntos Econômicos de Taiwan adicionou a Huawei Technologies e a Semiconductor Manufacturing International Corporation à sua lista de entidades restritas, alinhando-se aos controles de exportação dos Estados Unidos e garantindo que substratos de wafer avançados não fluam para fábricas chinesas que buscam nós abaixo de 7 nm.

- Maio de 2025: A GlobalWafers comissionou sua instalação de silício sobre isolante no Missouri, com meta de 200.000 wafers por ano de substratos SOI de 300 mm até 2027.

Escopo do Relatório do Mercado de Wafer de Silício para Semicondutores de Taiwan

O Mercado de Wafer de Silício para Semicondutores de Taiwan refere-se ao setor focado na produção, distribuição e utilização de wafers de silício usados em dispositivos semicondutores.

O Relatório do Mercado de Wafer de Silício para Semicondutores de Taiwan é Segmentado por Diâmetro do Wafer (Até 150 mm, 200 mm e 300 mm), Tipo de Dispositivo Semicondutor (Lógico, Memória, Analógico, Discreto e Outros Tipos), Tipo de Wafer (Prime Polido, Epitaxial, SOI e Silício Especializado), e Usuário Final (Eletrônicos de Consumo, Dispositivos Móveis, PCs e Servidores, Industrial, Telecomunicações, Automotivo e Outras Aplicações). As Previsões de Mercado são Fornecidas em Termos de Volume (Polegadas Quadradas).

| Até 150 mm |

| 200 mm |

| 300 mm |

| Lógico |

| Memória |

| Analógico |

| Discreto |

| Outros Tipos de Dispositivos Semicondutores |

| Prime Polido |

| Epitaxial |

| Silício sobre Isolante (SOI) |

| Silício Especializado (Alta Resistividade, Potência, Grau para Sensores) |

| Eletrônicos de Consumo |

| Dispositivos Móveis e Smartphones |

| PCs e Servidores |

| Industrial |

| Telecomunicações |

| Automotivo |

| Outras Aplicações de Usuário Final |

| Por Diâmetro do Wafer | Até 150 mm |

| 200 mm | |

| 300 mm | |

| Por Tipo de Dispositivo Semicondutor | Lógico |

| Memória | |

| Analógico | |

| Discreto | |

| Outros Tipos de Dispositivos Semicondutores | |

| Por Tipo de Wafer | Prime Polido |

| Epitaxial | |

| Silício sobre Isolante (SOI) | |

| Silício Especializado (Alta Resistividade, Potência, Grau para Sensores) | |

| Por Usuário Final | Eletrônicos de Consumo |

| Dispositivos Móveis e Smartphones | |

| PCs e Servidores | |

| Industrial | |

| Telecomunicações | |

| Automotivo | |

| Outras Aplicações de Usuário Final |

Principais Questões Respondidas no Relatório

Qual é o tamanho atual do segmento de wafers de 300 mm de Taiwan?

Respondeu por 71,22% do volume de 2025 e está se expandindo a um CAGR de 6,01% até 2031.

Qual categoria de dispositivo consome a maior área de silício em Taiwan?

Os dispositivos lógicos lideraram com 34,76% da demanda de wafers em 2025, impulsionados por aceleradores de IA e processadores de smartphones.

Por que os wafers de silício sobre isolante estão ganhando participação?

O SOI oferece isolamento superior, possibilitando chaves de RF 5G e chips de IA de borda de ultrabaixa potência, de modo que seu volume está crescendo a um CAGR de 5,99%.

Qual é o impacto do Pacto de Silício Estados Unidos–Taiwan no fornecimento de wafers?

O pacto canaliza 40% de um orçamento de USD 250 bilhões para projetos conjuntos de substratos e embalagem, comprometendo efetivamente a demanda futura de wafers para fornecedores taiwaneses.

Página atualizada pela última vez em: